Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Налогообложение сельскохозяйственных товаропроизводителей |

|

А. Рыманов

д-р экон. наук

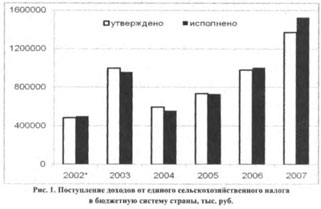

Система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога действует в аграрном секторе с 2002 г. В 2002-2003 гг. действовал рамочный федеральный закон, предусматривающий право субъектов Федерации вводить соответствующий закон на региональном уровне. Этим правом воспользовались лишь Краснодарский край и Брянская область. В соответствии с положениями прежней редакции Налогового кодекса РФ налоговая ставка по единому сельскохозяйственному налогу устанавливалась в рублях с одного сопоставимого по кадастровой стоимости гектара сельскохозяйственных угодий. С 2004 г. действует новая редакция главы «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)», которая может применяться параллельно с другими режимами налогообложения. Уровень налоговой нагрузки на сельскохозяйственных товаропроизводителей заметно снизился. Однако за 2004-2007 гг. объем поступлений единого сельскохозяйственного налога увеличился в 2,7 раза (рис. 1).  * Краснодарский край - 3-4-й кв. 2002 г. Но это не означает, что прежний уровень налоговой нагрузки был высоким. Нынешний уровень налоговой ставки установлен на уровне 6% доходов налогоплательщиков за вычетом их расходов, а в субъектах Федерации - 0,34%. Рассмотрим функционирование отрасли относительно нового налога, уровень отраслевой налоговой нагрузки, формирование налоговых обязательств по единому сельскохозяйственному налогу в региональном разрезе. Общая характеристика элементов единого сельскохозяйственного налога:

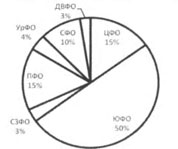

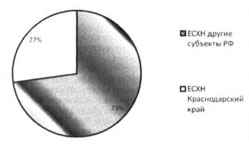

Для сельскохозяйственных товаропроизводителей, не перешедших на уплату единого сельскохозяйственного налога, ставка налога на прибыль от сельскохозяйственной деятельности устанавливается в следующих размерах : в 2009-2012 гг. - 0%; в 2013-2015 гг. - 18; с 2016 г. - 24%. Структура налоговых обязательств по единому сельскохозяйственному налогу в федеральных округах страны в 2007 г. видна на рис. 2. Половина общих обязательств по налогу сформировалась в Южном федеральном округе. На Центральный и Приволжский федеральные округа приходится по 15% суммарных налоговых обязательств, Сибирский - 10%, Уральский - 4, Северо-Западный и Дальневосточный по 3%.  Рис. 2. Структура единого сельскохозяйственного налога, начисленного в федеральных округах Российской Федерации в 2007 г. Анализируя структуру начисленного в стране в 2007 г. единого сельскохозяйственного налога по субъектам Федерации, можно отметить значительный вклад Краснодарского края: удельный вес этого налога составил около 27%, вклад других субъектов Федерации значительно ниже (рис. 3).  Рис. 3. Вклад Краснодарского края в структуру начисленного единого сельскохозяйственного налога (ЕСХН) в Российской Федерации в 2007 г. Рассмотрим уровни налоговых обязательств по единому сельскохозяйственному налогу в субъектах Федерации соответствующих федеральных округов в 2007 г. Так, в Центральном федеральном округе наибольший уровень начисленного этого налога был отмечен в Воронежской, Белгородской и Липецкой областях, в Южном федеральном округе - в Ставропольском крае и Волгоградской области, в Северо-Западном федеральном округе - в г. Санкт-Петербурге, Республике Коми и Ленинградской области, в Приволжском федеральном округе - в Саратовской, Оренбургской и Нижегородской областях, в Уральском федеральном округе - в Свердловской и Челябинской областях, в Сибирском федеральном округе - в Алтайском крае, Омской и Читинской области, Агинском Бурятском АО, в Дальневосточном федеральном округе - в Приморском крае. Таким образом, вариант единого сельскохозяйственного налога в редакции Налогового кодекса РФ образца 2004 г. (налоговая база - «доходы за вычетом расходов») значительно снизил уровень налоговой нагрузки в целом на аграрный сектор. Так, общий уровень налоговых обязательств в 2004-2007 гг. во всех субъектах Федерации, применявших этот налог, был сопоставим с уровнем налоговых обязательств налогоплательщиков одного только Краснодарского края за полугодие 2002 г. при прежнем варианте единого сельскохозяйственного налога (налоговая база - «сопоставимая по кадастровой стоимости стоимость сельскохозяйственных угодий»). Сельскохозяйственным товаропроизводителям Краснодарского края необходимо отдать должное, поскольку и в нынешнем варианте единого сельскохозяйственного налога около 27% общих налоговых обязательств по этому налогу в стране приходится на этот край, а на Южный федеральный округ - 50%. 1 В соответствии с Федеральным законом «О сельскохозяйственной кооперации». 2 В редакции налогового законодательства, вступающего в силу с 2009 г.

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию