Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Первопричина мировых кризисов |

|

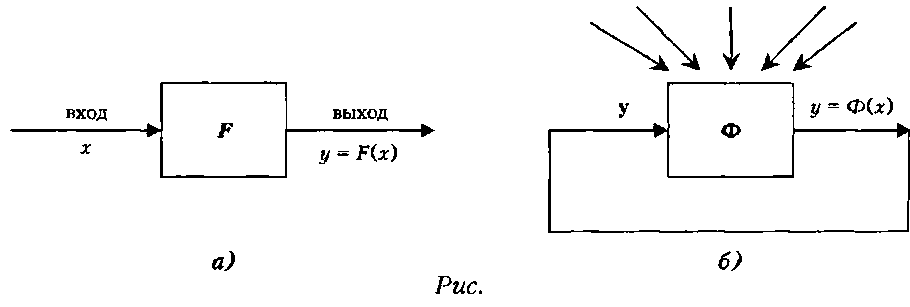

В. Юсим Мировой экономический кризис, разразившийся осенью 2008 г., в очередной раз заставляет пересмотреть традиционные представления о причинах таких кризисов и стимулирует разработку концепции, направленной на предотвращение их возникновения в будущем. Сегодня на поверхности мы наблюдаем сбои в функционировании финансовых систем развитых стран, но что их вызвало? Почему экономики самых разных государств всегда были подвержены кризисным явлениям? Опыт последних ста лет позволяет утверждать: в рамках сложившихся теоретических стереотипов получить корректный ответ на эти вопросы невозможно. Что считали причинами экономических кризисов в прошлом? К. Маркс говорил о кризисе перепроизводства. Данный тезис не выдерживает критики, поскольку количество ошибок в планировании выпуска, частота вытеснения с рынка одних предприятий другими, число банкротств перед кризисом точно такие же, как и задолго до него. Кроме того, сразу после кризиса уровень производства возрастает, значительно превышая докризисный. А что считают причинами текущего экономического кризиса? В их числе называют «плохих» банкиров, слабость мировой резервной валюты, раздутый пузырь долларовой массы, ипотечный кризис в США, деривативы (производные финансовые инструменты) и т. п. Но разве эти причины вызвали Великую депрессию 1929-1933 гг.? Очевидно, что нет. Следовательно, названные факторы не могут быть фундаментальной причиной кризисов. Еще не так давно большинство теоретиков были склонны связывать наступление кризисов с неравномерностью технического прогресса. С теми или иными вариациями этим объяснялись периоды спадов в концепции длинных волн Н. Д. Кондратьева, в анализе процесса экономического развития Й. Шумпетера, в теории технологических укладов С. Ю. Глазьева, в схеме эволюции макроэкономики В. И. Маевского и в ряде других работ1. Но эта гипотеза не объясняет два важнейших феномена, присущих любому кризису. Во-первых, как могут смена технологий или застой в появлении новых буквально обрушить всю экономическую систему? Напомним, что в период Великой депрессии ВВП США снизился на 40%. Во-вторых, почему кризис всегда сопровождается крахом большинства банков, а не падением их доходности вследствие снижения потребности в инвестициях из-за уменьшения возможностей технического прогресса? Можно показать, что первопричина всех кризисов связана с важнейшим феноменом, присущим любой развитой рыночной экономике, — так называемыми рефлексивными процессами. Наиболее известный из них — процесс подъема и спада цен на биржах. Другие, менее значимые, но тоже важные для экономики рефлексивные процессы объясняют рост цен на недвижимость, поведение вкладчиков банков, внутреннюю неустойчивость банковской системы в целом. Речь идет о феномене, наиболее полно рассмотренном применительно к экономике в теории рефлексивности Дж. Сороса2. Рефлексивность (ее точное определение он так и не дал) понимается в ней как процесс, при котором цены формируются в основном представлениями участников биржи о будущей тенденции к их росту или падению. При этом уровень доходности этих бумаг или размер активов, которые за ними стоят, практически не влияют на цены. Например, сегодня стоимость акций широко известной компании «Майкрософт» превышает ее реальную стоимость в сотни раз, а раньше — и в тысячу. В первом приближении, кризисы возникают в связи с принципиальной неустойчивостью цен, сформировавшихся подобным образом. Когда масса стоимости различных ценных бумаг, растущих в цене благодаря рефлексивным процессам, превосходит критическую, достаточно случайного толчка, чтобы запустить цепную реакцию падения цен. Функционирование механизма возникновения кризисов становится понятным при рассмотрении того, о чем говорит теория рефлексивности, и того, о чем она умалчивает. Основные выводы теории рефлексивностиНаучную репутацию Сороса несколько умаляет тот факт, что идея рефлексивности была разработана задолго до выхода в свет его работы. Теория Сороса может рассматриваться как частный случай идей советских ученых В. Лефевра и Г. Щедровицкого. Так, апеллируя к одному из замечаний Сороса, Ю. Громыко пишет: «...господин Сорос прав, идея рефлексивности как технологический принцип организации мышления и действия была открыта не им в последние 10 лет, а по крайней мере на 35 лет раньше Георгием Щедровицким и Владимиром Лефевром»3. Идею рефлексивности можно встретить и в совсем другой отрасли знаний. Наглядная модель формирования рефлексивных процессов (см. рис.) приведена в работе В. Хиценко. В ней речь идет об операционально замкнутых системах. Автор пишет: «...в социальных системах, где наблюдатели являются одновременно и объектами наблюдения и участниками, возникает особый вид неопределенности. Рефлексивная  Обычная (а) и рефлексивная, или операционально замкнутая (б), системы петля... Дж. Сорос называет этот феномен теорией рефлексивности и анализирует его применительно к финансовым рынкам»4. То есть сфера проявления рефлексивных процессов достаточно широка. Вместе с тем к достижениям теории рефлексивности следует отнести ряд важных новаций. 1. Открытие того факта, что рефлексивные реакции людей играют важную роль в их экономической деятельности. В своей работе Сорос впервые выявил значение рефлексивных реакций участников экономического процесса. Он показал, что на фондовых и валютных рынках рыночные субъекты, «с одной стороны, постоянно дисбалансируют систему, а с другой — так же внезапно вызывают из небытия те или иные тенденции в финансовой сфере, как их и гасят, обращают вспять»5. В итоге книга Сороса убедительно демонстрирует, что важнейший эффект работы биржи — процесс формирования цены, если не всегда, то в большинстве случаев обусловлен рефлексивными реакциями ее участников. Иными словами, это господствующие представления или мнения о будущем направлении движения цен. 2. Обоснование модели подъема—спада цен на биржевых рынках. Весомым теоретическим, а также практическим достижением Сороса следует считать описание модели подъема—спада цен, или котировок, на финансовых и валютных рынках. Модель движения цен такова: «неосознанный тренд — начало самоусиливающегося процесса, успешное преодоление колебаний, растущая убежденность, приводящая к росту расхождения между ожиданиями и реальностью, ошибка в оценках, точка экстремума, самоусиливающийся процесс в обратном направлении»6. Для биржевой практики и для выяснения причины возникновения кризисов важно, что модель отражает неравномерность структуры процессов подъема — спада цен, подчеркивая саморазвивающийся, то есть лавинообразный процесс их спада. Модель, несомненно, стала важным обобщением тенденций, характеризующих поведение биржевых рынков, присущих любой развитой экономике. 3. Выявление двусторонней связи между котировками акций и компаниями-эмитентами. Сорос зафиксировал важную особенность развития экономической системы: воздействие роста котировок акций на богатство компаний. По его выражению, существуют «тонкие пути влияния котировок на фондовом рынке». Это: «рейтинг кредитоспособности, отношение клиентуры, доверие к управляющему персоналу и т. п.»7. Как показывает практика, данный эффект может многократно увеличить финансовые возможности компаний. То есть рефлексивный процесс роста котировок акций оказывается жизненно важным как для текущей деятельности фирм, так и для их будущего развития. Естественно, в своей новаторской работе Сорос не мог сразу охватить все следствия и эффекты рефлексивности. Но именно они позволяют объяснить возникновение одного из самых важных феноменов, связанных с деятельностью человека, — экономических кризисов. О чем умалчивает теория рефлексивности1. Рефлексивные процессы не характеризуют экономику в целом. В теории рефлексивности считается, что рынки биржевого типа наиболее близки к рынкам совершенной конкуренции, которые использует экономическая теория для обоснования гармонии экономики как системы. Это определяется тем, что на биржевых рынках реализуются основные признаки совершенного конкурентного рынка: полнота информации всех участников, однородность товара, отсутствие сговора, малый размер любого участника рынка относительно всего рынка и т. п. Вместе с тем рынки, которые изначально возникли в экономической системе и сегодня обеспечивают существование цивилизации, рефлексивными не являются. Для рефлексивного возникновения цены необходимо, чтобы продавец одновременно был бы и покупателем. Это условие характерно только для биржевых рынков, хотя и здесь выполняется далеко не всегда. Как будет показано ниже, там, где влияние рефлексивности сильно, рыночная система не устойчива. Там же, где серьезное воздействие рефлексивности отсутствует, система стремится к устойчивости, что может быть доказано как эмпирически, так и теоретически. Таким образом, два типа рынков (характеризующихся рефлексивностью и ее отсутствием) отличаются по самому фундаментальному признаку: одни обеспечивают гармонию, то есть устойчивость рыночной системы, а другие — нет. И формальная близость биржевых рынков к модели совершенной конкуренции здесь ни при чем. Другими словами, нельзя применять понятие рефлексивности к описанию всей экономической системы. 2. С позиции рефлексивности невозможно выявить сущность исторического, научного или экономического развития. Роль рефлексивных реакций человека в социальных и экономических системах достаточно велика. Но ее завышение логически приводит к представлениям о хаотичности исторического, научного и экономического процессов. Они становятся слишком зависимыми от личных предпочтений их участников. Позицию, альтернативную этим представлениям, четко сформулировал Ю. Ротенфельд: «Общественные теории могут ускорять, тормозить, остановить или обратить вспять общественное движение или вообще разрушить общество. Но, на мой взгляд, они не могут изменить предустановленной гармонии — того неизменного пути, по этапам которого развивается общество. Но это и есть та идея, с которой воюют К. Поппер и Дж. Сорос»8. Не вдаваясь в тонкости данной дискуссии, отметим только следующее. Выводы концепции или теории не могут входить в противоречие с накопленным опытом цивилизации. А непрерывность развития и наличие его положительного вектора во всей известной нам истории оспаривать не приходится. Поэтому неприятие выводов теории рефлексивности по данному вопросу означает, что неизбежность кризисов, как проявление экономического хаоса, принципиально не доказана. 3. Фундаментальный анализ формирует вектор рефлексивных процессов. Формально констатируя ценность фундаментального анализа (анализа текущей экономической ситуации), теория рефлексивности оценивает его как «однобокий» и игнорирующий «возможность того, что изменения на фондовом рынке могут повлиять на богатства компаний», тогда как «котировки на фондовом рынке напрямую влияют на ценности, лежащие в их основе...»9. Вместе с тем с позиции экономической рефлексивности важно другое. Практика однозначно подтверждает, что рефлексивный рост цен на акции происходит, только если фундаментальный анализ не противоречит этой тенденции. Все известные случаи безудержного роста котировок акций связаны с заведомо сильными компаниями. И наоборот, информация о трудностях или плохих перспективах любой компании способна мгновенно обрушить котировки ее ценных бумаг. То есть в основе направления, или вектора, рефлексивных процессов лежит фундаментальный анализ. Это подчеркивает хрупкость и нестабильность рефлексивных процессов, которым обязательно требуется хоть какая-то поддержка для обоснования направления движения цен. Отсюда следует важный практический вывод. Рефлексивные процессы роста цен акций поддерживаются только в присутствии позитивной информации о реальном состоянии фирм. Даже слабые негативные сигналы (слухи) способны вызвать лавинообразное падение цен, сформированных рефлексивными реакциями участников биржи. 4. Рынки, на которых превалируют рефлексивные процессы, не стабильны. В теории рефлексивности приводится математическая модель возникновения рефлексивных процессов, позволяющая исследовать динамику их развития. Она представлена двумя рекурсивными функциями:  В своей работе Б. Бирштейн и В. Боршевич провели глубокий математический анализ этих соотношений10. Из него следует, что они многогранно, на принципиальном теоретическом уровне, описывают рефлексивные процессы. В этой же работе содержится еще ряд интересных и далеко идущих выводов и обобщений. В частности, анализ развития рефлексивных процессов с помощью их математической модели позволяет сделать вывод, что рынки, на которых превалируют рефлексивные процессы, не обеспечивают стремление системы к равновесию. 5. Неустойчивость банков связана с рефлексивными процессами. Теория рефлексивности не рассматривает два очень важных для функционирования экономической системы случая. Это процессы, которые играют главную роль в возникновении нестабильности банков. Первый рефлексивный процесс проявляется в поведении вкладчиков. В случае банкротства какого-либо банка его вкладчики либо не получают свои вклады полностью, либо получают их частично, но с задержкой (при государственном страховании). Этот негативный опыт служит уроком для вкладчиков других банков. Часть из них принимает решение об изъятии своих вкладов. Увеличившийся их отток приводит к банкротству еще нескольких банков. После распространения соответствующей информации начинается массовое изъятие вкладов населением и фирмами. Вся банковская система автоматически оказывается на грани катастрофы. Второй рефлексивный процесс проявляется в реакции самих банков на факт неплатежеспособности одного из них. Дело в том, что банки страны связаны между собой системой межбанковского кредита. Банкротство любого из них, как правило, означает, что один или несколько банков, выделивших обанкротившемуся банку деньги, не получат их назад. Другие банки, узнав о потерях, ужесточают политику выдачи межбанковских кредитов. Это усугубляет положение других проблемных банков. Раскручивается спираль банкротств, и речь может идти о кризисе банковской системы в целом. Подчеркнем, что возникновение такой спирали связано с саморазвивающимся рефлексивным процессом, иногда настолько мощным, что действующих институциональных механизмов может оказаться недостаточно, чтобы предотвратить банковский кризис. Рефлексивность и решение проблемы экономических кризисовЗа рамками проведенного Соросом анализа рефлексивных процессов остались два, возможно самых главных, их макроэкономических эффекта. Это создание денег и провокация экономических кризисов. Биржевые рефлексивные процессы — источник денегХотя на первый взгляд это представляется парадоксальным, но рефлексивные процессы роста цен акций на бирже действительно создают деньги. Рост стоимости ценных бумаг на бирже означает повышение цены значительной массы тех же ценных бумаг, не участвующих в торгах. Как следствие, увеличиваются покупательная способность населения, активы банков, возможности инвестирования и, наконец, темпы роста экономики в целом. Упомянутое выше повышение котировок акций компании «Майкрософт» принесло в экономику США десятки миллиардов долларов. Это ярчайший пример создания дополнительной денежной массы за счет рефлексивных процессов. Важно, что он характеризует не такие сильные по отдельности, но несравненно более весомые в сумме процессы роста стоимости акций множества компаний в стране. Считается, что около 90% населения США владеют акциями различных компаний. Значительная часть капиталов банков связана с акциями. В совокупности рост их стоимости создает такую большую дополнительную денежную массу, что она заметно сказывается на уровне спроса и объемах кредитования текущих и инвестиционных потребностей предприятий. Как правило, экономика в целом получает импульс к развитию. Биржевые рефлексивные процессы как причина кризисаРешающее влияние рефлексивных процессов на возникновение кризисов обосновать сложнее. Видимая часть айсберга — развитие банковского кризиса, что приводит к экономическому кризису. Но почему периодически возникает банковский кризис? Казалось бы, уроки Великой депрессии в США были усвоены. Везде появились двухуровневые, более устойчивые банковские системы. В представлениях политиков стала превалировать победившая в теории концепция, что банки надо поддерживать любой ценой, игнорируя все идеи свободного рынка. Почти 80 лет центробанкам ведущих стран удавалось обеспечивать стабильность банковских систем и, как следствие, поступательное развитие экономик. Но выше мы уже сформулировали вывод о том, что рефлексивные процессы приводят к принципиальной нестабильности рынка. Рассмотрим подробнее характер такой нестабильности. Часто, и совершенно некорректно, ее уподобляют нестабильности финансовой пирамиды. Дело в том, что финансовые пирамиды, впрочем, как и нормальные страховые компании, существуют до тех пор, пока приток денег превышает их отток. Конечно, формально и любая фирма может существовать только при выполнении этого условия. Но отличие пирамиды от фирмы состоит в том, что кроме денежных потоков она ничего не генерирует. В пирамиде притоки ограничены численностью населения. Рано или поздно они всегда станут меньше оттоков, растущих вместе с числом уже вовлеченных в пирамиду участников. Пирамида обрушится. Иначе обстоит дело при росте цен акций или выпуске ценных бумаг. В этих случаях в принципе не существует фактора, безусловно заставляющего цены катастрофически упасть. Применительно к акциям участники биржи без каких-либо негативных последствий для себя могут выставлять котировки (цены покупок и продаж), поддерживая их постоянную или растущую стоимость. Каждый покупатель или продавец акций в нормальной ситуации теряет или выигрывает сравнительно небольшую часть их стоимости, определяемую разницей между ценой его личной покупки и ценой продажи. Более того, существует статистически подтвержденная долговременная тенденция роста цен акций. Причем достоверно установлено, что процент их роста в среднем значительно выше, чем тот, который обеспечивают банковская система или государственные ценные бумаги. На этой тенденции и строятся рефлексивные ожидания игроков на бирже, которые обычно оправдываются. Механизм и условия стабильности котировок ценных бумаг другие, но вывод аналогичный. Ценные бумаги могут существовать неограниченно долго. В то же время рефлексивные цены на акции и бумаги могут в любой момент резко упасть. Вследствие действия разных механизмов, но главным образом по причине того, что цены слабо связаны с какими-либо стабильными или инерционными факторами, например с производственными активами фирмы или выплатами по дивидендам, может разразиться катастрофа. Поэтому к массированному обвалу рефлексивно возникших цен, как и к неуправляемому сходу лавины, при определенных условиях приводит совокупность самых незначительных обстоятельств. Если большой массив снега лежит в низине, сдвинуть его с места очень трудно. Но если тот же массив лежит на склоне, спровоцировать его движение несравненно легче. Биржевые цены, сформированные рефлексивными процессами, — это масса снега на склоне. Схему возникновения кризиса можно описать следующим образом. Котировки ценных бумаг, сложившиеся вследствие рефлексивных процессов, достигают критической массы, при которой их лавинообразное движение вниз может быть вызвано совместным действием нескольких сравнительно слабых факторов. Это могут быть низкие темпы экономического роста, политическая нестабильность, колебания в уровне безработицы, сбои в работе достаточно крупных компаний и т. п. Особо значимый фактор, в силу своей роли как в экономике вообще, так и в процессе развития кризисов, — состояние банковской системы. Банки устроены таким образом, что изъятие средств большей частью вкладчиков из одного из них или значительное снижение активов по любой причине автоматически делает банк банкротом. Спасти его могут только другие банки или государство. Кроме того, банки — институциональные инвесторы, то есть они приобретают ценные бумаги, а значит, размер их активов зависит от стоимости этих бумаг. Поэтому состояние банковской системы непосредственно определяется положением на фондовом рынке, и при снижении котировок акций активы и кредитоспособность банков уменьшаются. Снижение котировок акций на бирже приводит и к оттоку частных вкладов из банков. В этом случае действует достаточно простая причинно-следственная связь. Снижение котировок акций означает уменьшение капиталов их владельцев, но существующая инерционность в объемах потребления и уже принятые финансовые обязательства заставляют их поддерживать достигнутый уровень расходов. Он обеспечивается за счет денежных резервов, как правило аккумулированных в банках. При этом происходит усиленный отток наличности из банковской системы. Проблемы в банковской системе приводят к возникновению трудностей в реальном секторе экономики, на что незамедлительно реагируют рефлексивные цены на биржах. Возникает система с положительной обратной связью входа и выхода. Ниже цены на бирже — ниже стоимость активов и устойчивость банков — ниже эффективность реального сектора экономики — ниже цены на бирже и т. д. Биржевые цены не устойчивы, так как их формирует рефлексивное поведение участников бирж. Банковская система не устойчива из-за рефлексивной реакции их вкладчиков, самих банков на системные внутрибанковские процессы и объективного процесса снижения объема банковских депозитов при ухудшении экономической конъюнктуры. Кроме того, неустойчивость банков связана еще и с крупными направлениями кредитования, в которых цены формируются, хотя бы частично, в зависимости от рефлексивных процессов. Так, в США во второй половине 2000-х годов рынок недвижимости стал функционировать в значительной своей части как рефлексивный. Люди покупали жилые помещения не для использования, а для продажи. Покупатели стали продавцами, а рост цен обеспечивали рефлексивные процессы. Этап спада в модели подъема—спада цен на рынке недвижимости случайно совпал с таким же этапом спада на бирже. Началось изъятие капиталов из банков. При этом представление о том, что невозврат кредитов по ипотеке привел банки к банкротству, только отчасти соответствует действительности. С одной стороны, проблемы в банковской сфере США копились достаточно давно. С другой — ипотечный кредит чаще всего более чем на 100% обеспечен залогом — самим жильем, поскольку банки, как правило, от 10 до 40% его стоимости заранее берут у заемщика. В случае невыплаты процентов по займу квартира продается за 100% стоимости, а первоначальный взнос создает дополнительную гарантию. При этом банки не зависят от возврата кредита и считают, что получат назад свои деньги с процентами при продаже квартир, которые остаются в собственности банков до полной выплаты кредита. Но банки стали заложниками веры в рефлексивный рост цен. Некоторые из них перестали брать первоначальный взнос при выдаче ипотечного кредита. При резком падении цен и одновременно спроса ряд банков не смог реализовать принадлежащее им жилье или при реализации не сумел вернуть проценты на выданный кредит. Но значительная доля средств банка — это займы, по которым он сам должен платить проценты. Часть банков оказалась неплатежеспособной, и положение в банковском секторе стало неустойчивым. На это рефлексивно отреагировала биржа, усугубив положение банков. Некоторые из них обанкротились. Не принципиально, что в конкретном случае негативную ситуацию в экономике могли спровоцировать сначала события на бирже, а потом — на ипотечном рынке. В масштабах национальной экономики каждое событие по отдельности не существенно. Но эти и другие негативные факторы смогли сдвинуть с места лавину цен, устойчивость которой изначально была связана с рядом внутренне нестабильных рефлексивных процессов. Обычно банкротство достаточно крупного банка вызывает панику вкладчиков, формирующую такую же неизбежную цепную реакцию банкротств, как цепная реакция при взрыве атомной бомбы. Начинается банковский кризис. Его и видит неискушенный взгляд. Так было в 1929 г. в США, так же все происходило и в 2008 г. Но сейчас правительства всех стран, наученные горьким опытом, бросили на спасение банков огромные средства. Цепную реакцию удалось остановить на высоком, но докритичном уровне. Решение проблемы мировых кризисовВ отсутствие теории практика всегда находит решения самых насущных проблем, пусть грубые, временные, низкоэффективные, но необходимые. В 2008 г. меры правительств по борьбе с кризисом в принципе оказались адекватными. Что нового и важного может дать в этой связи теоретическое осмысление проблемы? Во-первых, только ужесточение регулирования деятельности банков не дает гарантии от возникновения кризисов, так как остается неизменным главный очаг нестабильности — присущие системе внутренние и внешние рефлексивные реакции, а также влияющие на банки рефлексивные процессы на биржевых рынках. Во-вторых, именно банки и биржи, в значительной степени благодаря рефлексивным процессам, создают абсолютно необходимую для развития экономики дополнительную массу денег. Поэтому даже небольшие перекосы в регулировании их деятельности могут привести к самым негативным последствиям для темпов экономического роста. Теперь можно поставить задачу по разработке комплекса мер, направленных на ликвидацию внутрисистемной причины возникновения кризисов, одновременно способствуя экономическому развитию. Сформулируем основные направления, по которым должно идти институциональное совершенствование экономической системы. 1. Введение механизмов регулирования рефлексивных процессов ценообразования, в первую очередь биржевого. Необходимо привязывать котировки акций к каким-то инерционным факторам, например уровню выплачиваемых дивидендов, эффективности финансовой деятельности, темпам экономического роста и т. п. С учетом возможных негативных последствий такого шага их надо нивелировать с помощью специального механизма создания дополнительной денежной массы. Что же касается внебиржевых рефлексивных процессов ценообразования, то практика уже давно встала на путь их регулирования. Например, существует ограничение на перепродажу жилья в виде налога на прибыль от продаж, если оно продается ранее установленного срока эксплуатации. Вместе с тем эффективность такого регулирования всегда оказывается низкой, так как в большинстве случаев речь идет о смешанных, а не чисто рефлексивных процессах ценообразования. 2. Формирование институционального механизма расширения и регулирования активной денежной массы. Цель такого механизма — компенсация потерь денежной массы в результате ограничений на рост котировок ценных бумаг. Кроме того, в его функции должно входить формирование тенденции направления возникающей денежной массы на финансирование развития экономической системы. 3. Разработка структуры и условий работы банковской систе мы, обеспечивающих ее устойчивость к воздействию внешних и внутренних рефлексивных процессов. Сложность задачи в этом случае обусловлена тем, что любые новации по повышению устойчивости банковской системы должны будут одновременно сохранить или даже усилить ее способность оказывать финансовую поддержку процессам развития экономики. Путь выхода России из кризисаСтратегическое направление выхода России из кризиса очевидно: восстановление докризисного уровня функционирования банковской системы и реального сектора экономики. Теперь ни у кого не осталось сомнений в том, что это две неразрывные части единой экономической системы. Поскольку помощь банкам уже оказывается, обратимся к реальному сектору. Спад производства отраслей первичных переделов (металл, жби колонны, цемент, стройматериалы и т. п.) свидетельствует о снижении деловой активности в целом, но в то же время означает возникновение в экономике огромного резерва свободных мощностей. Он позволяет решить стратегическую задачу модернизации экономической системы. На практике это выразится в реализации масштабных инфраструктурных, инновационных и социальных проектов низкой или даже отрицательной, по меркам рынка, экономической эффективности. Такая мера напоминает схему выхода США из Великой депрессии и может означать следование не оправдавшей себя на практике доктрине Дж. М. Кейнса. Уходя от теоретических дискуссий, отметим только, что предлагаемое решение не годится для стран с развитой экономикой, но для России это самый эффективный путь не только выхода из кризиса, но и создания потенциала развития. В тактическом плане лучшего времени для реализации крупных инфраструктурных проектов, чем кризисная ситуация, не найти. Итак, главным направлением выхода из кризиса должна стать реализация специфически организованных целевых, финансируемых государством масштабных проектов инфраструктурного и инновационного преобразования экономики. Специфика их организации заключается в следующем. 1. В стране должна заработать государственная контрактная система по образу и подобию федеральной контрактной системы США". По некоторым данным, до 40% ВВП США формируется при ее посредстве12. Причем основная задача, которую ставили перед собой разработчики этой системы, — противодействие коррупции. 2. Необходимо внедрить в качестве постоянного институционального фактора «систему провокации положительных тенденций». Речь идет о том, что при увеличении спроса, вызванного долгосрочными масштабными проектами или любыми другими факторами, производители могут отреагировать двояко: внедрить новые технологии, за счет этого снизить издержки и увеличить выпуск продукции, затем снизить цену, вытеснить менее эффективных конкурентов, еще больше нарастить выпуск и в результате увеличить массу прибыли; не предпринимая трудоемких и рискованных шагов, просто повысить цены и сразу получить прибыль. В России сейчас доминирует второй вариант, а в США — первый. Нужно, чтобы и в нашей стране превалировал первый вариант. Эту задачу, в основном за счет тех же рефлексивных реакций, и решает «система провокации положительных тенденций». С глобальным экономическим кризисом экономика столкнулась только потому, что в состоянии глубокого кризиса находится экономическая теория13. Представления о рефлексивных процессах — лишь небольшая часть будущей теории. Именно экономический кризис заставляет пересмотреть устоявшиеся стереотипы, отбросить очевидно не работающие умозрительные построения и опереться на объективные законы развития экономической системы. 1 Шумпетер Й. А. Теория экономического развития. М.: Прогресс, 1982; Глазьев С. Ю. Теория долгосрочного технико-экономического развития. М.: ВлаДар, 1993; Маевский В. И. Введение в эволюционную макроэкономику. М.: Япония сегодня, 1997. 2 Сорос Дж. Алхимия финансов. М.: ИРФРА-М, 1996. 3"Громыко Ю. В. Стыки-2. М., 1988. С. 2 // www.mmk-mission.ru/joint.html. 4 Хиценко В. Е. Принципы моделирования в системной методологии. М., 2001. С. 5. 5 Сорос Дж. Указ. соч. С. 2. 6 Там же. С. 19. 7 Сорос Дж. Указ. соч. С. 57. 8 Ротенфельд Ю. А. Запечатанная книга. Кризис понимания. Кн. 3: Виражи эволюции. Новая концепция мирового открытого общества. Луганск: Свгглиця, 2001. С. 56. 9 Сорос Дж. Указ. соч. С. 73. 10 Бирштейн Б. И., Боршевич В. И. Теория рефлексивности Джорджа Сороса: опыт критического анализа // Рефлексивные процессы и управление. 2001. № 1. 11 См., в частности: Смотрицкая И., Черных С. Институт контрактных отношений на рынке государственных заказов // Вопросы экономики. 2008. № 8. 12 Федорович В. А., Патрон А. П. США: Государство и экономика / Институт США и Канады РАН. М.: Международные отношения, 2005. 13 Полтерович В. М. Кризис экономической теории: Доклад на научном семинаре Отделения экономики и ЦЭМИ РАН «Неизвестная экономика», 1997 // Экономическая наука современной России. 1998. № 1.

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию