Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Российские предприятия в середине 2008 г.: особенности поведения в предкризисной ситуации |

|

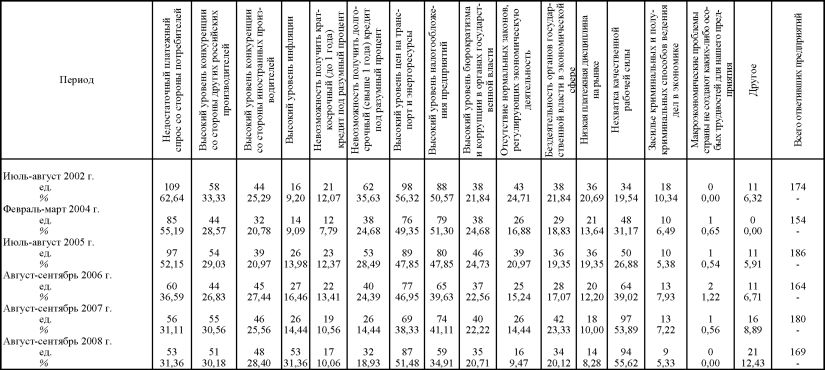

Д.Б. Кувалин А.К. Моисеев Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда (проект №08-02-00130а) В подготовке статьи участвовали также Г.П. Белякова и Л.И. Писарева. В первой половине 2008 г. положение дел в российской экономике в

целом было благополучным: темпы прироста всех основных

макроэкономических показателей оставались высокими, а отрицательные

явления либо не носили всеобщего характера, либо не грозили

немедленными обострениями. Однако примерно в августе отдельные отрасли

и сектора начали прямо или косвенно сталкиваться с отрицательными

последствиями глобального экономического кризиса. В сентябре проблемы

стали еще более заметными. В частности, резко обострилась проблема

рефинансирования кредитов, полученных рядом отечественных банков и

корпораций за рубежом. Помимо этого снизились мировые цены и сократился

физический объем спроса на многие товары российского экспорта - черные

и цветные металлы, нефть, зерно и т. д. Одновременно внутри страны

нарастали проблемы со сбытом вновь построенного жилья и автомобилей. Целью очередного опроса, в котором приняло участие 169 предприятий из 59 регионов страны, не был анализ кризисных явлений. В рамках опроса были заданы вполне обычные вопросы о макроэкономических проблемах, создающих предприятиям наибольшие трудности; о последствиях возможного снижения ставки налога на добавленную стоимость (НДС); о способах, используемых предприятиями для снижения издержек, а также для решения финансовых и сбытовых проблем; о сотрудничестве с банками; об обеспеченности рабочей силой и о текущей финансово-сбытовой ситуации. Тем не менее сроки проведения опроса совпали с появлением первых явных признаков кризиса, поэтому его результаты оказались двоякими. С одной стороны, опрос подтвердил устойчивость многих экономических тенденций, которые сложились в России в последние годы. С другой -результаты опроса показывают, что определенные изменения в мнениях и поведении российских предприятий произошли уже в августе-сентябре 2008 г. При ответе на вопрос о проблемах макроэкономического характера, которые создают наибольшие трудности для предприятий, в большинстве случаев тенденции предыдущих лет получили подтверждение (табл. 1). Продолжила снижаться частота ответов о высоком уровне налогообложения (2007 г. - 41,1% ответов; 2008 г. - 34,9%); об отсутствии нормальных экономических законов (2007 г. - 14,4%; 2008 г. - 9,5%); о засилье криминальных способов ведения дел (2007 г. - 7,2%; 2008г. - 5,3%). В подготовке статьи участвовали также Г.П. Белякова и Л.И. Писарева.  Любопытно, что несмотря на появление первых признаков кризиса, уровень беспокойства предприятий по поводу платежеспособности покупателей практически не увеличился (2007 г. - 31,1%; 2008 г. - 31,4%), а жалоб на низкую платежную дисциплину стало даже меньше (2007 г. - 10,0%; 2008 г. - 8,3%). При этом нехватка качественной рабочей силы вообще стала самой упоминаемой проблемой (55,6% ответов). Изменения в тенденциях также имели место, хотя и реже. Так, резко выросла частота жалоб на высокую инфляцию (2007 г. - 14,4%; 2008 г. - 31,4%). Аналогичным образом выглядела и динамика ответов о высоком уровне цен на энергию и транспорт (2007 г. - 38,3%; 2008 г. - 51,5%). Однако эти ответы не столько свидетельствовали о наступающем кризисе, сколько указывали на недовольство предприятий ускорением ценового роста, который имел место в первой половине 2008 г. и во многом был связан с тогдашними тенденциями на мировых рынках. Пожалуй, только в одном случае можно сказать, что изменение тенденции было вызвано приближением кризиса. Речь идет об ответах на вопрос о доступности кредитов на срок более одного года. Доля ответов о том, что невозможность получить такой кредит создает большие трудности, за год выросла с 14,4 до 18,9%. Иными словами, в августе-сентябре 2008 г. российские предприятия уже почувствовали ухудшение ситуации в кредитной сфере. Сходные выводы можно сделать, анализируя ответы на вопросы о сотрудничестве предприятий с банками. В этой сфере ситуация в августе-сентябре 2008 г. в целом почти не отличалась от той, что имела место годом ранее. В то же время в некоторых случаях произошли небольшие сдвиги к худшему, которые вполне можно связать с первыми признаками кризиса. Например, несколько снизилась доля респондентов, получавших от банков кредиты на кратко- и долгосрочные инвестиционные проекты. Если в 2007 г. таких предприятий в сумме было 29,6%, то годом позже - 26,5% (табл. 2). Малозаметно - с 3,3% в середине 2007 г. до 5,0% в середине 2008 г. - вырос удельный вес респондентов, степень сотрудничества которых с банками уменьшилась (табл. 3). Аналогичным образом изменилась также доля предприятий, которые считают, что банки стали хуже выполнять свои обязательства, увеличившись за год с 3,3 до 5,6% (табл. 4). При этом доля сообщений о том, что выполнение банками своих обязательств перед предприятиями улучшилось, достигла минимальной величины за весь период наблюдений - 21,7% (табл. 4). Хотя это обстоятельство может свидетельствовать всего лишь о постепенном насыщении российского рынка качественными банковскими услугами, представляется, что начало кризисных процессов также могло сыграть свою роль и отразиться на мнениях предприятий. Отчасти это подтверждается возросшей неуверенностью предприятий при ответе на вопрос о фактах умышленной задержки платежей. Если в 2007 г. об отсутствии таких фактов твердо ответило 78,2% респондентов, то в 2008 г. - только 69,2% (табл. 5). Ответы на вопросы, связанные с потребностью в рабочей силе, также подтвердили двойственность экономической ситуации. Взгляд предприятий на свою обеспеченность трудовыми ресурсами в целом стал еще более пессимистичным. Доля сообщений об общей нехватке трудовых ресурсов выросла с 44,6% в 2007 г. до 48,2% в 2008 г. (табл. 6). Однако структура неудовлетворенной потребности претерпела некоторые изменения. В частности, за год довольно заметно снизилась частота жалоб на дефицит высококвалифицированных рабочих - с 95,2 до 83,4%, а также на нехватку инженерно-технических работников - с 34,9 до 29,6% (табл. 7). Поскольку для подавляющего большинства предприятий эти категории работников являются ключевыми, относительное сокращение потребности в них также может считаться признаком замедления производственной динамики. Таблица 2 Ответы на вопрос: «В чем заключается сотрудничество Вашего предприятия с российскими банками в настоящее время?» (сумма ответов =100%)

Таблица 3 Ответы на вопрос: «Как изменилась степень сотрудничества Вашего предприятия с российскими банками за последний год? (сумма ответов = 100%)

Таблица 4 Ответы на вопрос: «Как за последний год, на Ваш взгляд, изменилось выполнение банками своих обязательств перед предприятиями?» (сумма ответов = 100%)

Таблица 5 Ответы на вопрос: «Сталкивалось ли Ваше предприятие с умышленной задержкой прохождения платежей банками за последний год?» (сумма ответов = 100%)

Таблица 6 Ответы на вопрос: «Как Ваше предприятие в настоящее время обеспечено трудовыми ресурсами?» (сумма ответов=100%)

Таблица 7 Ответы на вопрос: «Дефицит каких работников Ваше предприятие ощущает в настоящее время?» (сумма ответов>100%)

Еще более наглядно видна противоречивость ситуации при сопоставлении ответов на вопросы о динамике сбыта продукции и вопросы о текущей финансовой ситуации. Некоторое замедление сбытовой динамики (табл. 8) не особенно беспокоило предприятия, и потому их прогнозы относительно своих будущих продаж в августе-сентябре выглядели даже более оптимистично, чем в начале 2008 г. (табл. 9). Таблица 8 Ответы на вопрос: «Как изменилась сбытовая ситуация на Вашем предприятии за последние 6месяцев?» (сумма ответов = 100%)

Таблица 9 Ответы на вопрос: «Как, на Ваш взгляд, изменится сбытовая ситуация на Вашем предприятии в ближайшие несколько месяцев?» (сумма ответов = 100%)

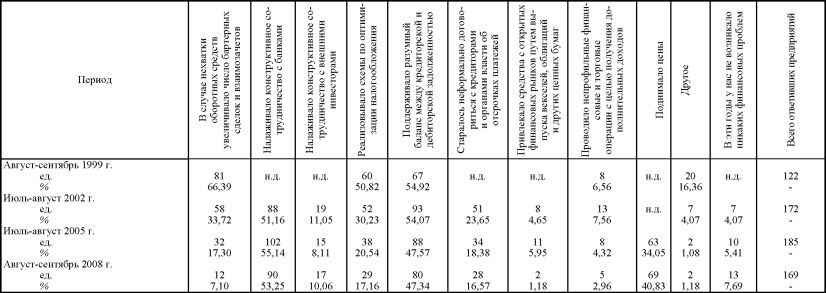

Однако при анализе ответов о финансовой ситуации на предприятиях довольно четко просматривались признаки ее осложнения. В частности, очень заметно увеличился удельный вес предприятий, у которых снизилась обеспеченность оборотными средствами - с 10,1% в марте-апреле 2008 г. до 22,7% в августе-сентябре 2008 г. При этом за предшествующие опросу полгода с 18,7 до 16,6% снизилась доля тех респондентов, которые считают, что их расчеты полностью обеспечены «живыми деньгами» (табл. 10). Таблица 10 Ответы на вопрос: «Как за последние 6 месяцев изменилась обеспеченность Вашего предприятия оборотными средствами в «живых деньгах» (по сравнению с предшествующим периодом времени)?» (сумма ответов=100%)

Помимо этого, впервые за долгое время снизилась (с 70,3 до 67,3%) доля респондентов, ответивших, что они не практикуют бартерных сделок и взаимозачетов (табл. 11). Такие сдвиги в ситуации явно свидетельствуют о том, что в августе-сентябре 2008 г. проблемы российской финансово-банковской сферы уже начали сказываться на предприятиях реального сектора. Таблица 11 Ответы на вопрос: «Как за последние 6 месяцев изменилась доля бартерных сделок и взаимозачетов у Вашего предприятия по сравнению с предшествующим периодом времени)?» (сумма ответов=100%)

Однако в некоторых случаях ответы предприятий на вопросы вообще не указывают на наличие каких-либо признаков приближения кризиса. Особенно это характерно для вопросов, посвященных анализу долгосрочных процессов. Из сообщений предприятий о собственной деятельности по снижению издержек, а также по решению своих маркетинговых и финансовых проблем четко прослеживается, что чем дольше длился экономический подъем в России, тем устойчивее становились положительные тенденции. Российские предприятия все последние годы не ослабляли усилий по улучшению своих позиций, применяя самые разнообразные методы рыночной адаптации. При этом в ответах хорошо просматривается повышенное внимание, которое предприятия уделяли модернизации производства и инновациям. На протяжении последних 9 лет примерно 40% предприятий снижали свои издержки за счет внедрения более новых технологий и более 60% целенаправленно экономили сырье, энергию, расходные материалы и прочие элементы производственных затрат (табл. 12). Около двух третей опрашиваемых предприятий регулярно сообщали об усилиях по повышению качества своей продукции, а примерно в 40% ответов присутствовала информация о начале выпуска новых видов товаров и услуг (табл. 13). Следует также отметить, что за время, прошедшее после кризиса 1990-х годов, очень существенно сократилась сфера применения методов, характерных для экономики спада с ее всеобщим недоверием и недееспособной финансовой системой. Так, частота ответов об использовании оптимизационных налоговых схем за 9 лет сократилась с 50,8 до 17,2%; частота сообщений о применении бартерных сделок и взаимозачетов - с 66,4 до 7,1% (табл. 14). Тем не менее несмотря на позитивный характер большинства тенденций, сложившихся в предыдущие годы, к настоящему моменту экономический кризис в России стал реальностью. Следовательно, экономические власти страны обязаны предпринимать срочные антикризисные меры. Одной из таких мер может и должно стать снижение налогообложения предприятий. По стечению обстоятельств в рамках данного опроса исследовался достаточно давно обсуждаемый сюжет об уменьшении ставки налога на добавленную стоимость (НДС). Идею о снижении НДС российские предприятия оценивают очень положительно, полагая, что это благоприятно скажется на экономической ситуации. Более трети респондентов (35,5%) считают, что такая мера ускорит рост производства. Почти четверть (24,9%) надеются на увеличение инвестиций и примерно столько же (28,4%) рассчитывают на повышение конкурентоспособности российской продукции. Кроме того, очень существенная доля опрошенных предприятий - 32,5% - ожидает, что снижение НДС приведет к уменьшению числа налоговых правонарушений (табл. 15). В свою очередь отечественные предприятия хотели бы использовать факт уменьшения НДС для решения собственных задач. Примечательно, что самым предпочтительным направлением использования денег, которые высвободятся вследствие предположительного снижения налога, является технологическая модернизация. Активизировать ее предполагают 46,2% респондентов. Еще 36,1% предприятий постарались бы использовать дополнительные ресурсы на расширение производства, а 31,4% - на увеличение собственных инвестиций. В то же время потратить высвободившиеся деньги на повышение заработной платы были бы готовы только 30,2% предприятий (табл. 16). Иными словами, особой угрозы «проедания» предприятиями дополнительных финансовых возможностей не просматривается. Сами предприятия оценивают риск проедания дополнительных доходов от снижения НДС также довольно скептически. Лишь 7,7% респондентов рассматривают эту угрозу как реальную. Еще меньше респондентов (1,8%) полагают, что снижение НДС может вылиться в утечку капитала из страны. А самым вероятным риском, связанным со снижением НДС, предприятия считают угрозу того, что Минфин России попытается отыграться путем повышения прочих налогов. Это мнение разделяют 61,5% респондентов (табл. 17). Таблица 12 Ответы на вопрос: «Как Ваше предприятие решало проблемы снижения издержек в последние 2-3 года?» (сумма ответов>100%)

Таблица 13 Ответы на вопрос: «Как ваше предприятие решало маркетинговые проблемы в последние 2-3 года?» (сумма ответов >100%)

Таблица 14  Российские предприятия в середине 2008 г. Ответы на вопрос: «Если российское правительство реализует идею о снижении НДС до 12-13%, то каковы, на Ваш взгляд, будут положительные последствия для российской экономики в целом?» (сумма ответов >100%)

Таблица 16 Ответы на вопрос: «Если российское правительство реализует идею о снижении НДС до 12-13%, то каким образом Ваше предприятие предполагает воспользоваться этим фактом??» (сумма ответов >100%)

Таблица 17 Ответы на вопрос: «Какие из этих угроз, связанных со снижением НДС до 12-13% Вы считаете реальными?» (сумма ответов >100%)

В то же время главной проблемой, связанной со снижением НДС, несомненно, является угроза чрезмерного снижения налоговых доходов бюджета. Однако, по оценкам предприятий, есть все основания надеяться, что это угроза не окажется глобальной. Долговременное снижение налоговых поступлений в бюджет в случае уменьшения ставки НДС до 12-13% прогнозируют только 12,7% респондентов. При этом 46,8% предприятий надеются на то, что снижение бюджетных доходов окажется кратковременным, а 29,1% полагают, что доходы останутся примерно на прежнем уровне. Оставшиеся 11,4% предприятий, вообще, считают, что доходы бюджета, скорее, вырастут, чем упадут (табл. 18). Таблица 18 Ответы на вопрос: «Что, на Ваш взгляд, произойдет с поступлениями в бюджет в случае снижения НДС до 12-13%?» (сумма ответов =100%)

Основные выводы опроса: 1. В августе-сентябре 2008 г. экономическая ситуация в стране имела двойственный характер. С одной стороны, многие тенденции, ставшие следствием экономического подъема, сохранялись. С другой - начали проявляться некоторые признаки, свидетельствовавшие о приближении экономического кризиса. 2. В российской экономике не наблюдалось фундаментальных причин, которые могли бы спровоцировать быстрый приход кризиса. Скорее всего, основной импульс кризиса в этот раз возник за пределами России. 3. Для российских предприятий, равно как и для национального правительства, а также для большинства независимых экспертов, обострение кризисных явлений стало большой неожиданностью. Именно этим объясняется логический разрыв между наличием тревожных экономических сигналов и в целом оптимистическим настроем предприятий. 4. Снижение налогов, в частности НДС, могло бы стать действенным способом антикризисного регулирования, стимулируя процессы производства, инвестирования и модернизации. При этом, по оценке предприятий, бюджетные потери от недобора налогов не будут чрезмерными, скорее всего, в дальнейшем они будут компенсированы за счет расширения налогооблагаемой базы. Завершая статью, хотелось бы от имени нашего исследовательского коллектива и журнала «Проблемы прогнозирования» выразить благодарность всем предприятиям, принявшим участие в опросах, которые проводятся нами на протяжении почти 10 лет. Участники опросов не только внесли существенный вклад в приращение научных знаний, но и косвенным образом приняли участие в дискуссиях, которые имели место в экспертном сообществе и правительственных структурах. Очень много раз, направляя свои аналитические записки и экспертные соображения в различные органы государственной власти, а также высказывая свое мнение во время официальных слушаний и обсуждений, мы ссылались на точки зрения российских предприятий, полученные в ходе опросов. Представляется, что многократное упоминание позиции национальных предприятий различными экспертами, в том числе и нами, сыграло определенную роль в изменении позиции экономических ведомств по проблеме промышленной политики, по некоторым налоговым вопросам, по ситуации с трудовыми ресурсами и т. п. В заключение хотелось бы выразить особую благодарность наиболее активным участникам наших опросов, список которых приводится ниже: Предприятие «Автодизайн», г. Набережные Челны, Татарстан Предприятие «Автоспецоборудование», г. Сергиев Посад, Московская обл. Предприятие «Автоспецоборудование», с. Кочубеевское, Ставропольский край Предприятие «АгротехГумат», г. Иркутск Фирма «Акант», г. Москва ЗАО «Алгоритм», г. Глазов, Удмуртия Судостроительная фирма «Алмаз», г. Санкт-Петербург Птицефабрика «Амурский бройлер», г. Благовещенск, Амурская обл. ОАО «Анитим», г.Б арнаул, Алтайский край ФКП «Анозит», г. Куйбышев, Новосибирская обл. ОАО «Арнест», г. Невинномысск, Ставропольский край Архангельский речной порт, г. Архангельск Архангельский целлюлозно-бумажный комбинат, г. Архангельск ОАО «Аэлита», пос. Сосново, Ленинградская обл. ОАО «Балко», г. Светлый, Калининградская обл. Горно-химическая компания БОР, г. Дальнегорск, Приморский край Предприятие «Брянсксантехника», г. Брянск Волгоградский судостроительный завод, г. Волгоград Предприятие «Вакууммаш», г. Казань, Татарстан Вельгийская бумажная фабрика, г. Боровичи, Новгородская обл. ОАО Верофарм, г. Белгород ЗАО «Вестрыбфлот», г. Калининград ФГУП ПИК ВИНИТИ, г. Люберцы, Московская обл. НПО «Вирион», г. Томск ОАО «Восход», г. Смоленск Электромашиностроительный завод «Вэлконт», г. Кирово-Чепецк, Кировская обл. Вяземский завод синтетических продуктов, г. Вязьма, Смоленская обл. ЗАО «Вятский сувенир», г. Нолинск, Кировская обл. Совместное предприятие Гизеке&Девриент-Ломо, г. Санкт-Петербург Горячеключевская мебельная фабрика, г. Горячий ключ, Краснодарский край ИПК «Дальпресс», г. Владивосток, Приморский край ОАО «Домостроитель», пос. Красная Поляна, Кировская обл. ОАО «Звезда», г. Санкт-Петербург Фирма «ИНФРА», г. Комсомольск-на-Амуре, Хабаровский край Ишимбайская чулочная фабрика, г. Ишимбай, Башкортостан ООО «Кадм», г. Бийск, Алтайский край Фабрика «Калита», г. Калуга Карельская государственная сельскохозяйственная опытная станция, п\о Новая Вилга, Карелия Картонно-бумажный комбинат, г. Набережные Челны, Татарстан Кировский молочный комбинат, г. Киров Кировский завод по обработке цветных металлов, г. Киров Кирово-Чепецкий химический комбинат, г. Кирово-Чепецк, Кировская обл. Народное предприятие «Конфил», г. Волгоград ЗАО «Корс», г. Новосибирск Издательско-полиграфическое предприятие «Кострома», г. Кострома ФГУП «Красмаш», г. Красноярск ЗАО «Куликово», п\о Куликово, Московская обл. Лениногорская швейная фабрика, г. Лениногорск, Татарстан Химический завод «Луч», г. Ярославль Предприятие «Медисорб», г. Пермь ОАО «Мелеузстрой», г. Мелеуз, Башкортостан Предприятие «Металлы и сплавы», г. Верхняя Пышма, Свердловская обл. Михайловский ГОК, г. Железногорск, Курская обл. Предприятие «Мухтоловская спецодежда», пос. Мухтолово, Нижегородская обл. ОАО НБАМР, г. Находка, Приморский край Нерюнгринская ГРЭС, г. Нерюнгри, Саха-Якутия ЗАО «Новатор», пгт. Целина, Ростовская обл. Новосибирский электродный завод, пос. Линево, Новосибирская обл. Омская фармацевтическая фабрика, г. Омск Пермская ГРЭС, г. Добрянка, Пермская обл. ОАО «Пласткард», г. Волгоград Завод «Победит», г. Владикавказ, Северная Осетия-Алания ОАО «Полиавтотранс», г. Нижний Новгород ООО «Полином», г. Набережные Челны, Татарстан ОАО «Привод», г. Лысьва, Пермская обл. ОАО «Промтекстиль», г. Воронеж Режевское УПП ВОС, г. Реж, Свердловская обл. ЗАО Рубцовский литейный комплекс, г. Рубцовск, Алтайский край Трикотажная фабрика «Русь», г. Ульяновск Предприятие «Северовостокэлектромонтаж», г. Красноярск Североонежский бокситовый рудник, Североонежск, Архангельская обл. Семикаракорский сыродельный завод, г. Семикаракорск, Ростовская обл. Семилукский огнеупорный завод, г. Семилуки, Воронежская обл. ОАО «Сильвинит», г. Соликамск, Пермская обл. Синарский трубный завод, г. Каменск-Уральский, Свердловская обл. ОАО «Синар», г. Новосибирск Швейная фабрика «Славянка», г. Псков Прииск «Соловьевский», п. Соловьевск, Амурская обл. Соломбальский машиностроительный завод, г. Архангельск Суроватихинский завод аппаратуры связи, ст. Суроватиха, Нижегородская обл. ОАО «Таоспектр», с. Таврово, Белгородская обл. Тверской вагоностроительный завод, г. Тверь Тимлюйский цементный завод, пос. Каменск, Бурятия ОАО «Топкинский цемент», г. Топки, Кемеровская обл. Трубный завод «Филит», г. Москва ОАО «Тульская типография», г. Тула Туринский целлюлозно-бумажный завод, г. Туринск, Свердловская обл. Тюменский аккумуляторный завод, г. Тюмень Уфимский фанерно-плиточный комбинат, г. Уфа, Башкортостан Завод «Флакс», г. Орел ОАО «Химпром», г. Волгоград Челябинский трубопрокатный завод, г. Челябинск Черкесское химическое производственное объединение, г. Черкесск, Карачаево-Черкессия Завод ЭВТ, г. Волжский, Волгоградская обл. НПО «Экспериментальный завод», г. Реж, Свердловская обл. Завод «Элкаб», пос. Белоярский, Свердловская обл. ОАО «Яковлевская мануфактура», г. Приволжск, Ивановская обл.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию