Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Мировой кризис: генезис и последствия для макроэкономической и социальной стабильности в РФ |

|

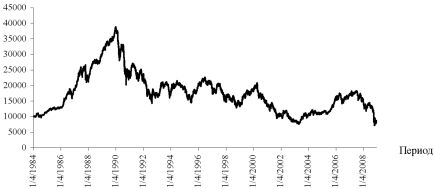

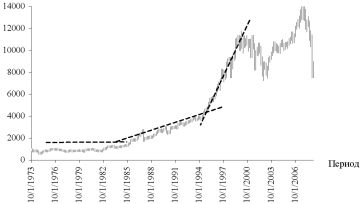

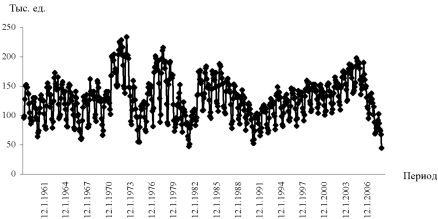

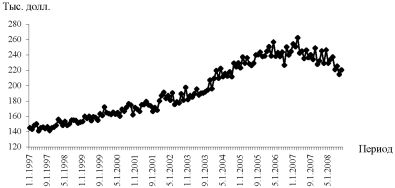

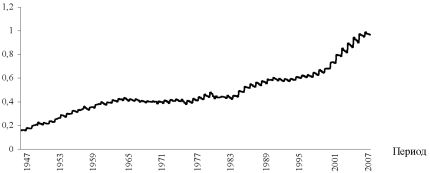

В.С. Панфилов Усиление напряжения на мировых и российских финансовых и денежных рынках, значительное падение цен на товарных рынках требуют осмысления процессов, определяющих мировую экономическую динамику, места мировой финансовой системы в воспроизводственном процессе, а также необходимости и возможностей экстраординарного государственного вмешательства. Ответы на вопросы: почему возник кризис, каковы его глубина и сроки преодоления, нельзя получить, не проанализировав основу и динамику функционирования мировой социально-экономической системы. Потрясения, возникшие в финансовой сфере, которые уже распространяются на реальный сектор и рынок труда, имеют по сути имманентные современным национальным и мировым деньгам свойства. Точнее говоря, эти свойства присущи экономике, функционирование которой основано на деньгах. На них зиждется существование банковско-финансовой системы и возможность доступа компаниям и частным лицам к внешнему финансированию. Реализация этой возможности породила промышленную, аграрную, а затем и научно-техническую революции, привела к гигантскому росту производительных сил. На современной стадии развития финансирование научно-технологических инноваций впервые в истории исходит от частного сектора в большей степени, чем от государства. Потенциал расширенного финансирования находится в прямой зависимости от развитости финансовых технологий и институтов. К наиболее значимым финансовым технологиям относятся эмиссия банковских денег, банковские кредиты нефинансовому сектору, межбанковские кредиты, мультипликация депозитов, финансовый леверидж, свопы, репо, опционы, фьючерсы, форварды, секъюритизация, структурированные финансовые продукты типа CDO, CMO, CBO, дефолтные свопы. Современные финансовые технологии предоставляют возможность разделять совокупный риск инвестиций в тот или иной объект на кредитный, процентный, валютный, рыночный и переводить их на другого финансового посредника. Формирование институтов, позволявших использовать финансовые технологии в функционировании нефинансового сектора, являлось неотъемлемым элементом глобальной и национальной социально-экономических систем. Развитие финансовых институтов происходило в результате как образования новых финансовых институтов, так и кардинального преобразования существующих. Например, лишь в последние десятилетия возникли или получили широкое распространения такие важнейшие институты, как Форекс, биржи фьючерсных контрактов на основные товары (нефть, металлы, зерно и т. д.) и фондовые индексы, пенсионные фонды, паевые фонды, фонды денежного рынка, хедж-фонды, управляющие компании, рейтинговые агентства. Значительно изменились и функции банков, страховых компаний, фондовых и товарных бирж. Банки в последнее время все более превращались из кредитных институтов в посредников между заемщиком и финансовыми рынками. Платежно-расчетные системы в своем развитии прошли путь от расчетов металлическими деньгами до электронных платежей. В результате, использование финансовой системы позволяло реальному сектору и домашним хозяйствам распоряжаться и приумножать материальные ресурсы, которые в первом случае были бы им недоступны, а во втором случае не могли бы быть созданы. Обобщенной характеристикой потенциальной силы финансовой системы служит мультипликатор, который показывает теоретически возможное увеличение денежной базы (центральных денег). На практике это увеличение реализуется через кредитную экспансию банков, которая зависит не столько от норм резервирования, ставок центральных банков, сколько от наличия спроса - эффективного и избыточного - на кредиты. Под эффективным спросом понимается такой спрос, которому соответствует адекватное предложение, а банки и их кредиторы сохраняют и приумножают свои денежные капиталы. Избыточный спрос не порождает соответствующего предложения, а банки и их кредиторы теряют свои деньги. Социально-экономическое развитие результативно тогда, когда выигрыш от предоставления эффективных кредитов превышает потери от предоставления избыточных (плохих) кредитов. Фактическое значение мультипликатора кроме вышеперечисленного зависит от распространенности финансовых технологий и степени доверия к финансовой системе. Сравним с этой точки зрения США и Россию (рис. 1).  В США денежная единица, выпущенная в обращение ФРС, порождает в 3 раза больше денежных активов и долгов, чем выпушенная ЦБ РФ, а по агрегату М3, который больше М2 на величину долгосрочных депозитов, средств фондов денежного рынка и краткосрочных операций с обязательствами обратного выкупа (ФРС прекратила официальную оценку этого агрегата в 2006 г.), более чем в 4 раза. Сохраняется и разрыв в уровне доверия к банковским системам. В России доля наличных в денежной массе, которая снизилась с 42% (декабрь 1998 г.) до 26,8%, остается более чем в 2,5 раза выше, чем в США (10,2% на начало 2008 г.). При этом следует иметь в виду, что, по оценкам, около 50% долларовых банкнот находится за пределами США. Однако, если даже не учитывать последнее, денежная единица, выпущенная в обращение и оставшаяся в банковской системе США, генерирует около 40 ед. активов, а в России лишь около 10 (рис. 2).  Применительно к современному этапу финансового кризиса необходимо отметить ограниченность собственного воздействия денежных властей, в том числе российских, на насыщение банковской системы ликвидностью, капиталом и долгосрочными государственными кредитами. Так, если денежные власти пойдут на удвоение ликвидности (денежной базы) банковской системы США до 1900 млрд. долл. (последние события показывают, что избран именно такой путь), а уровень доверия и развития финансовых технологий в США снизится до уровня современного российского, то денежная масса не увеличится, а сократится. Сокращение денежной массы (М2) составит примерно 30% при росте наличных на 635 млрд. долл. до 1385 млрд. долл. и потерь банками 40% своей ресурсной базы, или около 4000 млрд. долл. Этот иллюстративный расчет характеризует уже начавшийся феномен сжатия денежной массы при повсеместных (от Новой Зеландии до США) активных действиях властей по насыщению экономики ликвидностью. Однако субъекты рынка осуществили масштабный выход из рисковых активов, сократили обеспечение как финансового, так и реального сектора, предпочитая инвестировать в обязательства США. Так, впервые в истории доходность по 10-летним и 30-летним долговым обязательствам США опустилась ниже 3% (рис. 3). Если осуществить аналогичный расчет для России, исходя из уровня доверия и финансовых технологий 2002 г., то для сохранения номинальной ресурсной базы коммерческих банков денежные власти России должны эмитировать почти 5 трлн. руб., или почти удвоить величину центральных денег. Соответственно главная проблема, связанная с преодолением кризиса состоит в поиске и открытии каналов и объектов эффективного инвестирования. Только наличие сфер экономически обоснованного приложения капитала, предполагающего должную окупаемость и ликвидность, способно обеспечить действенность государственных вливаний в банковский сектор. При этом если окупаемость может быть обеспечена реализацией соответствующих бизнес-планов, то ликвидность инвестиций недоступна без применения современных финансовых технологий и ликвидных финансовых рынков. Применять финансовые технологии и поддерживать ликвидность могут только профессиональные участники рынка, без которых преодоление кризиса, а тем более возвращение к динамичному развитию, невозможно. Надежды на то, что снижение денежными властями процентных ставок и предоставление субординарных кредитов восстановят финансирование экономического развития, не имеют реальных оснований. Действительно, даже если кто-либо получил беспроцентный кредит на длительный срок, то инвестирование этих средств в потенциально дефолтные активы или в активы, падающие в цене, является одним из способов банкротства.  Процесс выдачи кредитов представляет собой как огромную возможность развития, так и масштабную угрозу социально-экономической стабильности. Неспособность финансовой системы рефинансировать долги и создавать эффективный дополнительный спрос приводит к кризисам различного масштаба. Кризисы локального характера связаны с тем, что предполагаемое качество значительных объемов выдаваемых кредитов ex ante расходится с тем, каким оно оказывается ex post. Воздействия на мировую экономику локальных кризисов обусловлено масштабами национальной экономики, пораженной кризисом и степенью вовлечения иностранных инвесторов в финансовую систему этой страны. Кризисы глобального характера порождены тем, что либо в развитых экономиках отсутствует должный уровень эффективного спроса (причина которого в конечном счете - в исчерпании воздействия нововведений как технического, так и организационного характера на повышение производительности труда, капиталоотдачи, снижение материало- и энергоемкости), либо экономическая система неспособна его профинансировать. Самые глубокие кризисы возникают, если и отсутствуют объекты инвестирования, формирующие эффективный спрос, и экономическая система теряет способность результативно перераспределять существующие финансовые ресурсы. Глобальные кризисы выступают как кризисы финансирования экономического развития, затрагивающие основы не только национальньгх финансовых систем, но и мировой в целом. Современный кризис имеет признаки и локального, и глобального характера. Первые связаны с крупнейшей экономикой мира - экономикой США - и проблемами ипотечного кредитования, которые поразили всю финансовую систему США. Вторые обусловлены тем, что последнее десятилетие мировой воспроизводственный процесс определялся спросом со стороны американского потребителя (около 30% - прямой счет и 50% - с учетом внутреннего использования страной-экспортером дополнительной экспортной выручки за счет растущего дефицита торгового и платежного баланса США). Дефицит платежного баланса, достигший максимума в размере 753,3 млрд. долл. в 2006 г., был, с одной стороны, профинансирован американскими потребителями за счет роста их задолженности перед финансовым сектором, а сама эта задолженность профинансирована иностранными инвесторами, скупавшими различные американские финансовые активы, в том числе и секъютиризированные ипотечные кредиты уровня sub-prime (ипотечные кредиты с пониженными требованиями к заемщику по сравнению с ипотечными кредитами, рефинансируемыми федеральными ипотечными агентствами). Для развивающихся стран, особенно применяющих жесткое валютное регулирование, экспортная выручка покупалась у экспортеров в обязательном порядке. В результате, центральные банки развивающихся стран накапливали свои валютные резервы. Рабочие - китайские, индийские и из других развивающихся стран - производившие экспортную продукцию, получали заработную плату, крестьяне в этих странах имели возможность реализовать выращенную ими сельскохозяйственную продукцию, а американский потребитель приобретал товары длительного пользования, одежду, и т. д. Однако этот кажущийся идиллическим процесс стал разрушаться все более осложняющейся валютной проблематикой. С середины лета 2001 г. вплоть до августа 2008 г. происходило интенсивное ослабление мировой резервной валюты - доллара США - относительно основных валют: рубля - на 25%, евро на 88%, фунта стерлингов на 42%, иены на 16% (рис. 4). Такое ослабление доллара было следствием как двойного дефицита (платежного баланса и федерального бюджета США), так и растущего дифференциала процентных ставок (рис. 5).  Следствием падения доллара стал резкий рост спроса со стороны различных денежно-финансовых фондов на основные биржевые товары как финансовый актив, что в свою очередь ускорило тенденцию роста цен на нефть, металлы и др. (рис. 6).  Рис. 6. Индекс ССІ (товарных цен), (1967=100) В результате отрыв обменного курса от соотношения паритета покупательной способности между евро и долларом США достиг беспрецедентного уровня (таблица). Таблица Соотношение паритета покупательной способности и обменного курса

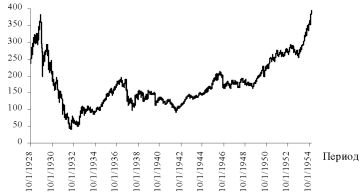

Наметившееся на мировом валютном рынке изменение тенденции в пользу доллара США и политика ведущих центробанков мира, направленная на последовательное снижение базовых процентных ставок, а также снижение цен на мировых товарных рынках, несколько нормализовали фундаментальные основы обменных курсов (паритет покупательной способности, дифференциал процентных ставок, сальдо платежного баланса, темпы инфляции и перспективы экономического развития). Однако такая нормализация произошла беспрецедентно быстро, вызвав дополнительные проблемы банковских балансов, связанных с курсовой переоценкой. Кроме того, опасения, что масштабная эмиссия ФРС и растущий дефицит федерального бюджета США могут резко ускорить инфляционные процессы, привели к крайней волатильности валютных курсов. Кризис как внешний шок для социально-экономического развития России. Динамика основных социально-экономических показателей России последнего времени - до активной фазы воздействия финансового кризиса - свидетельствовала о том, что наступил период посткризисного развития экономики, который характеризовался как попытками ускорения ее роста, исходя из мотиваций субъектов рынка, так и объявленной государством программы стимулирования развития. Налицо было явное ускорение темпов роста ВВП, удвоение темпов роста обрабатывающей промышленности, позволившее достичь двухзначных показателей, признаки инвестиционного бума. Вместе с тем это ускорение было обусловленно масштабным притоком иностранного капитала (80 млрд. долл. за 2007 г.), резким ускорением темпов роста импорта (примерно с 20% в 2006 г. до 40% и более в 2007 г.). Как показывают расчеты, накопленные ресурсы и профициты платежного баланса и бюджета даже в условиях благоприятной конъюнктуры на мировых товарных рынках исчерпываются при таком режиме воспроизводства менее чем за три года. Соответственно центральные вопросы среднесрочного прогноза (а в условиях высокой скорости развертывания кризиса - и краткосрочного прогноза) формулируются следующим образом. Способна ли российская экономика в новых условиях поддерживать высокие темпы роста? В какой мере и каким образом необходимо использовать накопленные резервы? Как добиться того, чтобы российская экономика не только генерировала в должном объеме сырьевой экспорт, но и успешно конкурировала на внутреннем рынке в предложении товаров с высокой стоимостью обработки? С точки зрения составной части денежно-кредитной политики, т.е. валютной, наиболее важно определить, каким будет механизм формирования курса национальной валюты и как курс рубля будет влиять на макроэкономические балансы. Проводившаяся валютно-финансовая политика, способствовавшая формированию значительных золотовалютных резервов, а также государственных резервов в виде резервного фонда и фонда будущих поколений, одновременно привела к появлению крайне опасных диспропорций. Государственный и частный долг к августу 2008 г. достиг 500 млрд. долл. (в том числе частный превысил 450 млрд. долл.), около 40% активов коммерческих банков образовалось за счет иностранных пассивов и депозитов в иностранной валюте (в преобладающей степени в долларах США), что при ускоренном росте доллара в августе-октябре привело к курсовым убыткам, по нашим оценкам, в размере 26% капитала банков (около 46 млрд. долл.). Зависимость от мировой конъюктуры цен на сырьевые товары достигла запредельного уровня, при котором снижение цен на товары российского экспорта до уровня III кв. 2007 г. и сохранение темпов роста импорта приводят к отрицательному сальдо счета текущих операций уже в IV кв. 2008 г. в размере 17 млрд. долл. Такой масштаб дефицита валюты на рынке с очевидностью будет побуждать: экспортеров воздерживаться от продажи валютной выручки, банки ликвидировать свои открытые в рублях валютные позиции, а домашние хозяйства кардинально изменить валютную структуру денежных сбережений (в последнее время наличная валюта на руках у населения сокращалась в размере 10 млрд. долл. в год). Если к этому добавить почти 49 млрд. долл. платежей в IV кв. российских компаний внешним кредиторам, которые в условиях кризиса практически невозможно рефинансировать на западном рынке, то общий дефицит валюты в IV кв., согласно расчетам, превысит 104 млрд. долл. В этой связи ситуация превышения предложения валюты над спросом, в которой денежные власти чувствовали себя достаточно комфортно, изменилась на противоположную. В результате, кардинально преобразились и условия на валютном рынке. Как отмечено выше, дефицит валюты проявился уже в IV кв. 2008 г. При этом 2009 г. предвидится как крайне напряженный: погашение внешнего долга и процентов по нему составит, по меньшей мере, 121,1 млрд. долл., дефицит платежного баланса при проведении политики «крепкого рубля» может составить в годовом исчислении свыше 100 млрд. долл., и даже рост цен на нефть марки URAL до 60 долл./барр. не устранит дефицита федерального и большинства региональных бюджетов. Резкое снижение внешнего спроса, проблемы с государственным финансированием, неработающая банковская система могут не только снизить, но и надолго задержать темпы экономического роста. В условиях кризиса, когда относительно низкий уровень цен на основные экспортные товары сохранится на среднесрочную перспективу, безотлагательными становятся меры по развитию процессов импортозамещения и альтернативных направлений экспорта, что позволило бы решить проблему экономического роста и сбалансированности внешней торговли Но пока эти процессы практически не просматриваются. Воспринимаемый многими как относительно низкий уровень цен на нефть в 40-50 долл./барр. с точки зрения ретроспективы выглядит, скорее, как умеренно высокий (рис. 7).  Фактически в этих условиях девальвация национальной валюты - единственный оперативный инструмент поддержания макроэкономической стабильности. При этом требуется не аналог «обвала» курса 1998 г., а осознанное его умеренное снижение на 30-35% до 42-46 руб. по бивалютной карзине (оценки автора на основе межстрановых сопоставлений и расчетов эластичности импорта от изменений реального курса рубля) и переход к политике поддержания реального курса. В противном случае практически неизбежны (если исключить маловероятное быстрое разрешение мирового кризиса) истощение валютных резервов, выпрашивание кредитов у мировых финансовых организаций, «обвал» национальной валюты аналогично аргентинскому сценарию начала текущего века и потеря имеющегося потенциала перехода на инновационный путь развития. Масштабы зависимости федерального бюджета от цен на нефть при сохранении стабильного курса рубля (среднегодовой курс 2009 г. - 25 руб/долл.) можно проиллюстрировать параметрической диаграммой (рис. 8). Млрд. руб.  Девальвация не единственный и в конечном счете не главный элемент экономической политики, но промедление с применением этой меры может обесценить все остальные. Причины мирового кризиса. Вернемся к ответам на вопросы о том, какие события и почему сегодня происходят в мире в экономике и финансовой сфере, каковы причины кризиса, сколько он будет продолжаться и что можно ожидать в перспективе? Действительно, в настоящее время в мире в целом и на развивающихся рынках в частности происходят не вполне обычные события. Прежде всего, резко упали все фондовые индексы, соответственно уменьшилось богатство в руках собственников. Но если посмотреть на эти события с исторической точки зрения, то формально они не представляются из ряда вон выводящими. Например, японский рынок, который «упал» в конце 80-х годов, до сих пор не достиг докризисного состояния (рис. 9). Американский фондовый рынок во время Великой депрессии (1929-1933 гг.) снизился почти в 9 раз (рис. 10). Что касается основных мировых фондовых индексов, например индексов Доу-Джонса, S&P, - то их значения находятся на уровне примерно конца 2003 г. (рис. 11). Российский фондовый рынок по ценовым показателям также означает возврат примерно к 2004 г. Конечно, ничего хорошего в этом нет, но апокалипсического тоже. Падения индексов, хотя не вполне всеобщие, периодически происходили и в 1990-х годах. В качестве примера можно привести азиатский кризис 1997-1998 гг. В настоящее время, как и тогда, наблюдается высокая волатильность не только на фондовых, но и на денежных и валютных рынках. Потрясения, рожденные в финансовой сфере, передаются реальному сектору и рынку труда, т.е. кризис непосредственно затрагивает не только состоятельных, но и рядовых граждан в разных уголках мира.  Рис. 9. Индекс Никкей-225  Рис. 10. Падение и восстановление индекса Доу-Джонса Рассмотрим, например, валютную сферу. Если в конце июля 2008 г. курс доллара к евро составлял почти 1,60, то в ноябре 2008 г. - ниже 1,26, т.е. за короткий срок падение превысило 20%. Еще более интенсивно по отношению ко всем валютам возрастал курс японской иены. В то же время такие валюты, как польский злотый и южнокорейская вона, а в последнее время и украинская гривна, упали примерно вдвое. Как следствие возникают подозрения в способности банков должным образом обслуживать клиентов. Начинается процесс изъятия средств из банковской системы, который сопровождается во многих случаях обменом их на иностранную валюту. Это следующее проявление кризиса. Зарождение кризиса произошло в начале 2007 г., а активно в глобальном контексте стало проявляться летом 2007 г. Эти события получили на мировых рынках наименование «кризиса доверия» между банками: банки, обладая определенной ликвидностью, отказывались кредитовать друг друга. Для объяснения причин этого кризиса необходимо начать с рассмотрения более отдаленных по времени событий. За последние 25 лет, и особенно за последние 8-9 лет, нашли широкое применение современные финансовые технологии, разного рода деривативы: фьючерсы, форварды, CDO, CDS, опционы и т.д. Это позволило финансовой системе кредитовать и, вообще, финансировать развитие экономики чрезвычайно быстро и гибко. До второй мировой войны капиталы - по современным меркам дефицитные, а по меркам XIX в., легкодоступные (с этой точки зрения XIX в. точно так же отличался от XVIII в.) - привели к длительному периоду беспрецедентного социально-экономического развития, а позднее к кризису перепроизводства и Великой депрессии. После войны с развитием банковско-финансовых структур и новых способов финансирования появились новые возможности для развития. Однако к середине 1970-х годов не только административно-плановую советскую экономику, но и рыночную экономику развитых стран поразил системный кризис. Капиталистическая рыночная экономика в отличие от административно-плановой экономики смогла его преодолеть во многом с помощью либерализации банковско-финансовой системы, развития финансовых институтов и технологий. Развитие таких финансовых инструментов, как финансовый леверидж, свопы, репо, опционы, фьючерсы, форварды, секъюритизация, структурированные финансовые продукты типа CDO, CMO, CBO, дефолтные свопы, значительно облегчили процессы финансирования и кредитования как бизнеса, так и потребления. Проиллюстрируем это на динамике фондового индекса Доу-Джонса. С начала 1970-х до начала 1980-х годов американская экономика находилась в состоянии, получившем название «стагфляция». Начало либерализации финансовых рынков в период президентства Р. Рейгана (выделение в банковской системе инвест-банков, не подпадавших под жесткое банковское регулирование, появление фьючерсных торгов на сырую нефть марки WTI, ослабление в регулировании коммерческих банков, достижение рынком Форекс господствующего положения в определении обменных курсов валют и т. д.) привело к повышательной тенденции как развития экономики, так и потребительской активности населения. Однако к середине 1990-х годов потенциал такого развития был исчерпан. Дальнейшая либерализация финансовых рынков дала мощный импульс росту так называемой новой экономики, а также масштабному жилищному строительству (важную роль в финансировании жилищного строительства сыграли кредиты sub-prime). В настоящее время не только исчерпан этот импульс, но и подвергается критике уровень либерализации современной американской и мировой финансовых систем.  Рис. 11. Три этапа динамики фондового индекса Доу-Джонса (-----) (1973-2008 гг.) от нефтяного шока до завершения либерализации финансовых рынков Мировая финансовая система, в первую очередь американская, столкнулась со следующей проблемой. Классическая схема взаимоотношений банка и клиента состояла в том, что банк выдавал клиенту кредит, а клиент этот кредит постепенно возвращал. В современном мире начиная с 1930-х годов такие кредиты стали приобретать все более широкое распространение. Однако с середины 1960-х до середины 1980-х такое кредитование достигло своих пределов. Новый этап начался, когда для финансирования кредитов банки и другие финансовые институты стали прибегать к секъюритизации долговых обязательств. В качестве примера можно привести ипотечный кредит: банки выпускали бумаги, с одной стороны, обеспеченные потоком доходов от заемщика, с другой - залогом в качестве собственности, приобретенной заемщиком. Далее развитие деривативов привело к масштабному выпуску различных CDO: бумаги уже выпускались под бумаги, обеспеченные закладными (MBS - mortgage-backed security), автокредитами (ABS - auto-backed security), кредитными карточками и другими, продажа которых позволяла финансировать новые кредиты. Под эти бумаги в свою очередь стали выпускать иные бумаги, и т. д. Причем, как правило, чем длиннее кредит, тем была больше процентная ставка. Так, по 25-летнему кредиту в Америке ставка составляла около 9%. Под этот кредит выпускались бумаги со сроком 10 лет. Процентная ставка по этим бумагам составляла примерно 7%. С одной стороны, банк-эмитент возвращал деньги, а с другой - имел соответствующий доход, так как отдавал эти бумаги под 7%, а 2% оставались у него. Но при покупке бумаг банк уже не представлял, что стоит за заемщиком, и не был, как раньше, уверен, что при возникновении проблем сможет достаточно оперативно на них отреагировать. Возник вопрос - выполняют ли заемщики свои обязательства? И хотя убедительных доводов, что они не платят, в то время не было, банки и другие инвесторы предпочли за лучшее продать бумаги на рынке. Лавинообразный поток продаж очень резко снизил на них цены, а сами бумаги стали неликвидными. Принципиальное различие между расчетной стоимостью бумаги и фактической ее стоимостью состоит в разной стоимости заимствования в зависимости от срока кредита. Например, если кредит выдан на 25 лет, то заемщик возвращает каждый месяц 1/300 его часть. Соответственно, если банку понадобились деньги, то продать это долговое обязательство он может только тому, кто будет довольствоваться каждый месяц 1/300 частью. Покупатель в свою очередь требует премию за отказ от ликвидности, а продавец соглашается ее выплатить. Таким образом, возникает разность между стоимостью коротких и длинных денег. При нормальных обстоятельствах изменения происходят плавно, а в ситуациях несбалансированности возникает цена дефицита. В данном контексте цена на ликвидность (наличные деньги) сильно и скачкообразно растет, а стоимость будущих доходов, напротив, снижается. При зарождении кризиса некоторые держатели, а затем и все остальные начали продавать упомянутые выше CDO, и цена медленно, а со временем все интенсивнее стала падать. Падение цены на ценные бумаги для финансовых структур означает снижение стоимости их активов. Если они приобрели эту бумагу за 100 ед., а ее стоимость падает вдвое, то банк, даже если он не продает эту бумагу, должен (непосредственно или через определенное время) отразить в своем балансе соответствующую потерю в 50 ед. При потере банку необходимо пополнять свои ресурсы и свой капитал, поскольку действуют правила, по которым должно поддерживаться определенное соотношение между капиталом банка и его операциями, между привлеченными средствами и размером активов, которые этот банк имеет. Продажа бумаги превращает убытки из формально-бухгалтерских в фактические, т.е. такие, которые не могут быть возмещены восстановлением рыночных цен. Банки пытались выпускать собственные облигации под пополнение своих ресурсов, а затем, когда такого рода действия стали не вполне доступными, начали привлекать иностранный капитал. Что касается американских банков, то это был азиатский и арабский капитал, который стал входить в крупнейшие банки. На стадии обострения кризиса к пополнению ресурсной базы банков подключилось государство в лице министерств финансов и центральных банков. Так развивалась ситуация, которая для властей, подавляющего большинства предпринимателей, не говоря уже о населении, была незаметной и не имеющей к России отношения. Здесь необходима маленькая ремарка к недавним событиям в России. Середина октября 2008 г. стала ажиотажной по скупке иностранной валюты. В обменных пунктах покупали иностранную валюту дороже на 1 руб., чем на бирже, и продавали на 2 руб. дороже. Но готовность платить дороже не обеспечивалась предложением валюты, оно не только не увеличилось, но даже сократилось. Заметим, что сама доставка наличной валюты до обменного пункта - длительная процедура. Даже если у российского банка есть средства на счету в американском или европейском банке, он должен их направить в соответствующий банк, специализирующийся на поставке наличных. Этот банк снимает требуемую сумму, передает службе доставки, которая перевозит наличную валюту в Россию, проходит таможенное оформление и затем доставляет в обменный пункт, т.е. это не только длительная, но и в оперативном режиме дорогостоящая процедура. В результате, курс рубля изменился не только вследствие ажиотажа, но и дефицита. Этот пример показывает техническую невозможность использовать валютные резервы центрального банка для оперативного воздействия на рынок наличной валюты. Вообще, технические факторы иногда оказываются решающими при развертывании кризиса. Технический дефолт, или отказ в выдаче требуемой суммы наличных денег (рублей или валюты) в условиях господства алармистских настроений воспринимается не как исключительно проблема конкретных должников и кредиторов. Эта проблема переносится на всю экономику, особенно на банков-ско-финансовую систему, приводит к экспоненциальному росту снятия средств с банковских счетов по всей системе, истощению банковских ресурсов, падению стоимости и снижению ликвидности ценных бумаг, а в конечном счете к параличу системы финансирования воспроизводственного процесса. Предупредительные меры по защите банковской системы в такой ситуации, например, создание институтов по страхованию вкладов и государственных гарантий их возврата, необходимы, но недостаточны. Кроме них должен существовать прозрачный механизм такого возврата, показывающий, в какие сроки, за счет каких средств и в каком размере будут возращены вклады и депозиты. Понимание вкладчиками такого механизма делает всю систему неэффективной при кризисах достаточно большого масштаба. В частности, возникает вопрос, каким образом и в какие сроки будут выделены бюджетные средства, если собственных ресурсов Агентства по страхованию вкладов не хватит для удовлетворения требований по возврату вкладов. В современных условиях, когда поступление пенсий на личные счета пенсионеров в Сбербанке РФ были задержаны на 5-6 дней, надежность используемых технологий, гарантирующих выполнение обязательств, вызывает обоснованные сомнения. Постепенное развитие процессов в рамках финансово-банковской системы долгое время не просматривалось и в западных странах. Однако затем, прежде всего в США, это привело к тому, что в сфере ипотеки и жилищного строительства ситуация стала угрожающей. У заемщиков возникли проблемы, связанные с невозможностью выплат по кредитам. На услуги строительных компаний пропал спрос: в банках просто не было денег, а рыночный механизм заимствования практически перестал функционировать. Как следствие строительные компании без заимствования денег у банков не имели возможности работать. В результате, в США почти в 4 раза сократились объемы нового строительства (рис. 12). Одновременно это сильно отразилось на ценах на жилье в США (рис. 13). Учитывая, что для США жилье - это основной вид богатства, которым обладает большинство американских семей, это повлияло и на другие области, начиная с сектора промышленно-строительных материалов до автокредитов и автомобильной промышленности. Если у банков нет средств, они выдают меньше автокредитов, поэтому резко падает спрос на автомобили. Так, в октябре 2008 г. у компании Ниссан и других ведущих мировых автопроизводителей на 30-40% сократились продажи в США, что явилось колоссальным ударом по реальному сектору производства далеко за пределами США.  Рис. 12. Объем нового жилищного строительства, тыс. ед.  Рис. 13. Цены на жилье в США Если говорить о мировой динамике, то большая часть участников рынка и политиков сейчас понимает, что вероятность мировой рецессии очень высока и она может оказаться самой болезненной со времен после второй мировой войны. Влияние мирового кризиса на Россию. Это влияние крайне неблагоприятно. Не вполне адекватная экономическая политика, проводимая в РФ, хотя и обеспечивала высокие темпы экономического развития, однако источник их оказался предельно неустойчивым. Например, 8-процентный темп экономического роста предполагал 40-процентное увеличение импорта. И за счет положительного сальдо торгово-платежного баланса одновременно формировали резервы. Валютные резервы служили основанием, чтобы вести, как сейчас очевидно, рискованную валютную политику, повышая реальный курс рубля. Повышение же реального курса рубля сильно увеличивало объем импорта. С того момента, как рубль стал укрепляться (в номинальном выражении примерно с 32 руб. в конце 2002 г. до 23 руб. летом 2008 г.) внешняя обстановка неузнаваемо изменилась. Падение мирового спроса и представление о том, что это падение продлится достаточно долго, во всевозрастающей степени стали влиять на потребление сырьевых товаров в мире, что резко сказалось на их ценах. Это означает, что не только нефть, но и сырьевой российский экспорт в целом крайне пострадал. С сокращением спроса резко упали цены на серебро, медь, на все сырьевые товары, даже золото оказалось под давлением, что не могло не отразиться на стоимости российских компаний. В свою очередь это резко сокращает такие бюджетные доходы, как экспортная пошлина, налог на добычу полезных ископаемых, налог на прибыль и т.д. Болезненно сказывается кризис и на стоимости российских компаний. В масштабе страны в целом возникает необходимость финансировать дефицит платежного баланса и федерального бюджета. В нормальных условиях вполне обычна ситуация, когда на мировом рынке можно занимать относительно недорогие финансовые ресурсы при условии, что импорт, который таким образом финансируется, направляется не в сферу потребления, а в развитие производства. Собственно, у России был редкий шанс, которым экономические власти не воспользовались: в период высоких цен на нефть диверсифицировать экономику с целью производства отечественных товаров, которые одновременно были бы конкурентоспособны с импортными на внешних рынках. Но существующая валютная политика препятствовала такому развитию событий, потому что рубль укреплялся и конкурентоспособность снижалась. Продолжение политики «крепкого рубля» приведет в дальнейшем к исчерпанию пока еще имеющихся гигантских резервов. Надежды на изменение конъюнктуры на мировых товарных рынках слабы, а политика, основанная на них, авантюрна. Экономическая история выделяет три траектории существования кризиса: F-образная, tZ-образная и Z-образная. В настоящее время падение производства далеко не достигло «дна» и очевидно, что снижение спроса продлится еще достаточно долго. Повышение цен на сырьевые товары в таких условиях возможно только в случае резкого снижения предложения, возможность которого ограничена потребностью стран-экспортеров в валютных доходах. Кроме того, в случае резкого сокращения добычи временно высокие цены на сырьевые товары будут усугублять кризис и способствовать собственноему падению в среднесрочной перспективе. Заметим, что бездумное упорствование властей в экономической политике часто доводит до печальных результатов. Например, в разгар одного из пиков азиатского кризиса (1997 г.), когда происходил крах фондовых рынков и масштабный (по тем временам) вывод капитала из России, оказывавший давление на курс рубля, российские власти, проводившие финансово-денежную политику под лозунгом «рубль мы не отдадим», объявили новые параметры валютного коридора для ограничения «возможностей спекулянтов наживаться», а если этого окажется недостаточно, обещали прибегнуть к внешнему заимствованию. Это был период острого бюджетно-налогового кризиса, не хватало ресурсов, чтобы финансировать государственные расходы, мировые цены на нефть под воздействием азиатского кризиса упали до крайне низких значений, а государственные финансы во все большей степени опирались на «пирамиду ГКО». Но реально власти противостояли процессу, который был объективным. Постепенно государство втягивалось в заимствования под все более и более высокие проценты, на рынок привлекалось в расчете на высокую доходность больше денежных средств, которые изымались из реального сектора. Незадолго до дефолта Премьер-министр С. Кириенко большую часть бумаг, номинированных в рублях, перевел в валютные, т. е. рублевый долг превратился в валютный, это закончилось в августе 1998 г. дефолтом. Сейчас власти утверждают, что в ближайшее время девальвации не будет и предлагают не покупать доллары и евро. В этой связи хотелось бы напомнить, что у нашего населения есть соответствующий опыт: Президент Б.Ельцин непосредственно перед «обвалом» рубля в августе 1998 г. также заявлял, что никакой девальвации не будет. Тот факт, что правительство РФ выделило Внешэкономбанку 50 млрд. долл. на рефинансирование внешних долгов российских компаний, с одной стороны, указывает на явно недостаточную для этого сумму, а с другой - на моральную проблему, обусловленную тем, что за счет средств налогоплательщиков будут кредитоваться частные компании. Однако четкого расчета, показывающего, что эти средства могут и будут возвращены, никто не проводил. Поэтому возникает проблема, как государство будет отчитываться перед налогоплательщиками, если кредиты не будут возвращены. При этом, если власти будут упорствовать в сохранении обменного курса рубля, то ситуация может сложиться крайне негативная. Бюджетная политика вполне могла бы демпфировать снижение спроса внутри страны, например, в отраслях строительства, прежде всего жилищного, чтобы кризис в строительстве не превратился в катастрофу, чтобы жилищное строительство продолжало расти. Нужно такое жилищное строительство, которое, с одной стороны, позволяло бы населению приобретать соответствующее жилье не по заоблачным ценам, как в Москве, а с другой - получать доходы строителям. Имеющиеся ресурсы в настоящее время необходимо направлять не на рефинансирование внешнего долга, а в инфраструктуру и на стимулирование производства. Что касается долгов, то следует понимать, что, по большому счету, длинными деньгами обладает только государство. Еще буквально четыре месяца назад идеологам-либералам только в страшном сне могло присниться, что национализация будет происходить в самом сердце капитализма - в США, когда государство входит в капитал банков. Почему так происходит? Потому что в мировой финансовой системе, в том числе и американской, и в любой национальной финансовой системе - невозможно ждать 25 лет, пока все деньги вернут. Бумаги неликвидны не потому, что их вообще продать нельзя, а потому, что банки не могут (не готовы) продать их по той цене, по которой готовы их приобрести покупатели. В результате балансы банков «не сходятся», финансовая система перестает работать, резко падает спрос, затем производство и начинает расти безработица. Как формировался баланс по капитальным операциям в России? Государство накапливало резервы, получая 3% по этим активам за рубежом, а отечественные компании финансировались мировой финансовой системой за счет этих же ресурсов под 7-8% годовых. Иными словами, «работал» такой механизм финансирования, при котором существовала отрицательная доходность в размере 4-5% годовых на собственные средства РФ в виде золотовалютных резервов. Конечно, резервы следует создавать. Но должны быть и возможность, и механизм, открывающие российским предприятиям доступ к российским же ресурсам. Длинные деньги в период кризиса есть только у государства. Частный бизнес в условиях кризиса, т. е. если у него не хватает средств для финансирования, выпускает ценные бумаги, которые у него могут купить только при гарантии, что эти долги будут возвращены в срок. Но в условиях кризиса подобные гарантии маловероятны, если, вообще, выполнимы: за это время (10-20-30 лет!?) либо компания обанкротится, либо активы обесценятся. Кризис механизма финансирования экономического развития. Ситуация в целом в мире напряженная. Есть разные точки зрения о том, как она будет развиваться. В нашем понимании, происходит кризис механизма финансирования экономического развития глобального уровня. Этот механизм сложился в последние 25 лет, на его основе мировая экономика последние 20 лет развивалась самым высоким темпом роста. В связи с кризисом широкое распространение получили критические мнения относительно мировой ва-лютно-финансовой системы, в особенности, о роли в ней США. Америку критикуют за то, что она использует доллар для доминирования в мировой экономике и получения соответствующих дивидендов и прочих выгод. Но в мировой экономике всегда должен существовать такой феномен, как мировые деньги, в данный момент в их качестве выступает американский доллар. Что же касается выгоды, то на самом деле, как уже говорилось, ее получают все. Рассмотрим, например, как развивалась Китайская Народная Республика. Например, китайская компания продала игрушки в США, а США ничего в Китае не купили. Американский гражданин купил игрушку и заплатил доллар. Этот доллар попал на счет китайской компании, которая перевела этот доллар в Китай. Центральный банк КНР купил этот доллар, а компания получила юань. Этот юань компания потратила на заработную плату китайских рабочих. Китайские рабочие повысили свой доход и собственное потребление. Китайский рабочий потратил свой доход на покупку сельскохозяйственной продукции, тем самым увеличив доход китайского крестьянина. Можно ли сказать, что США больше потребили? Да, но в рыночных условиях это возможно лишь в том случае, когда потребили больше все. Дополнительный доллар породил дополнительный юань, добавочные потребление и инвестиции не только в США, но и в КНР. Есть, конечно, и противоречие, потому что доллар выступает в качестве не только мировых денег, но и национальной валюты. Сейчас и власти, и некоторые аналитики приходят к выводу, что должна измениться мировая финансовая система, причем она должна стать многополюсной. Но с точки зрения мировой политики мировые деньги, как и национальные, должны быть едины. Если, допустим, в России в обращении будут находиться в «Московии» свои рубли, а в «Свердло-вии» свои, то это - конец денежной системы. То же касается и мировых денег. Когда начинают говорить о региональных валютах как о заменителе мировой валюты - американского доллара - то забывают об имманентной функции денег, состоящей в том, что они являются мерой стоимости. Возникает вопрос - как в этих условиях регионы будут торговать между собой? Например, есть мнение, что России следует торговать нефтью за рубли. Между тем на бирже нефть котируется в долларах. Соответственно за рубли торговать не получится, только за доллары или в рублях, но по курсу рубля к доллару. В противном случае придется организовать биржу, на которой потребители, покупая нефть за рубли, понесут дополнительный валютный риск: ведь как изменится рубль за период времени - непонятно. Важно, чтобы российский рубль, прежде всего стал нормальной национальной валютой. Пока за все время существования РФ такого не произошло, поскольку не было ни одного года, когда инфляция была бы меньше 10%. Главное - это твердость рубля, ценовая стабильность. Если стремиться к созданию региональной валюты, соответственно необходимо поддерживать стабильный курс. И в этом смысле в краткосрочной перспективе на данную валюту может возникнуть спрос. Примером того, что это недолговечно, может служить следующий факт. Например, за время укрепления рубля азербайджанцы стали открывать у себя на родине рублевые счета, хранить свои сбережения в рублях. В последнее время в Азербайджане в обменных пунктах перестали менять рубль на азербайджанские манаты и т.д. Искуственно созданные вещи временны. Рубль укрепиться должен внутри, у него должно быть обеспечение, а обеспечение - это экономика. Как сейчас очевидно, обеспечение просто за счет природных ресурсов - ненадежное обеспечение. Получается как у Салтыкова-Щедрина - «сегодня за рубль полтину дают, а скоро будут давать в морду». Такого рода вещей допустить нельзя. Поясню, что тогда была Крымская война, и выпустили очень много бумажных денег. Одновременно ходили и металлические деньги. И хотя по закону и бумажный, и металлический рубль - это рубль, но на деле бумажный рубль стоил половину серебряного рубля. Выше было отмечено, что современный экономический кризис - это кризис финансирования развития. В мировой экономической системе, которая функционировала в последние десятилетия, предприятие могло финансироваться, за счет кредитов банка, заимствований на рынке, выпуска облигационных займов, вторичной эмиссии акций. Для того, чтобы экономика развивалась, нужен как доступный капитал, так и платежеспособный спрос. Периодически происходят провалы и в применении капитала и в платежеспособном спросе. Когда это происходит в массовом масштабе, начинается кризис. Кризис разрешается иногда очень медленно и болезненно. Здесь можно вспомнить Великую депрессию 1929-1933 гг. Фактически восстановление экономики до уровня 1929 г. произошло только в результате развития оборонных производств в период Второй мировой войны. А индекс Доу-Джонса превысил максимальное значение 1929 г. только в 1953 г., те.. процедура преодоления кризиса оказалась крайне болезненной. Так, США были вынуждены девальвировать доллар по отношению к золоту с 20,67 до 35,8 долл. за тройскую унцию, перейти к дефицитному финансированию бюджетных расходов, направленных на организацию общественных работ и выплат пособий. Были приняты чрезвычайные законы о восстановлении национальной промышленности и о регулировании сельского хозяйства, потребовавшие таких иррациональных с обыденной точки зрения мер, как уничтожение более 25% посевов, забой и захоронение 6 млн. голов свиней с целью остановки кризисного падения цен. Такие меры несколько стабилизировали ситуацию, но не обеспечивали развития. Коренные противоречия капиталистической системы между трудом и капиталом, стремлением к эффективности и к росту продаж периодически ставят ограничения социально-экономическому развитию. Выход же на траекторию развития происходит именно потому, что финансовая система и финансовые инструменты, развиваясь, позволяют финансировать как научно-технический прогресс, так и растущее потребление. В последнее время были созданы высокие технологии в области финансов, которые, с одной стороны, обладают большими преимуществами, а с другой - несут определенные риски. Например, атомная энергия, с одной стороны - это высочайшие технологии, с другой - трагедия Чернобыля. Еще до падения цен на сырьевые товары опасались валютных масштабных спекуляций с покупкой рубля с целью его ревальвации. Нечто похожее имеет место по отношению к Китаю. Но когда в 2007 г. чистый приток капитала составил 80 млрд. долл., их оказалось не слишком много для сколько-нибудь существенной ревальвации, поскольку положительное сальдо торгового баланса было даже больше, чем эта величина. Представим, что пришло бы не 80, а 300 млрд. долл. (что для спекулянтов не является сверхзадачей). И что бы произошло в РФ? Курс рубля резко бы подскочил и почти все производство встало (поскольку все товары иностранного производства - в 2-3 раза дешевле). Сохранилось бы только производство которое нельзя импортировать: ремонт, в определенной мере строительство. И очень скоро произошел бы коллапс системы. Правда, этого не случилось. Но реальное укрепление не позволило отечественным производителям стать конкурентоспособными - для выхода из кризиса им необходимо дать шанс! Перспективы и возможные последствия. Объективно в России есть возможности пройти кризисный этап достойно и, возможно, извлечь из этого определенную выгоду. В России сохраняется широкий простор для распространения высоких технологий как в реальном, так и в финансовых секторах, отсутствуют жесткие ресурсные ограничения. Но на практике все сильно зависит от той экономической и денежно-финансовой политики, которая будет проводиться и в России и в мире. Развитие таких процессов в мире, как изоляция, протекционизм, введение разных резервно-расчетных валют, значительно ускорят спад, который уже происходит в мире. На данный момент до равновесия еще далеко - пока спад распространяется только в реальном производстве. Этот спад может быть охарактеризован происходящими процессами возвращения коммерческих банков и иных частных финансовых институтов к консервативной политике, отмене или жесткому ограничению использования современных финансовых технологий. До принятия в США в 1999 г. акта о финансовой модернизации (Gramm-Leach-Bliley Finansial Services Modernization Act) были значимы ограничения по применению деривативов и участию коммерческих банков в операциях на открытом рынке, что не позволяло выходить за определенные границы при кредитовании. В результате задолженность домашних хозяйств находилась в жесткой зависимости от их текущих доходов и составила 59,7% ВВП в 1997 г., а к концу 2007 г., когда с помощью финансовых технологий эту связь удалось ослабить, она возросла до 97% ВВП (рис. 14). Общая задолженность домашних хозяйств составила 13,7 трлн. долл. и предполагает ежемесячные выплаты процентов и ссуды в размере около 60 млрд. и 90 млрд. долл. соответственно. %  Рис. 14. Задолженность домашних хозяйств (США) по отношению к ВВП (США) Если возврат к существовавшей ранее системе принять как жесткое макроэкономическое ограничение, то для его реализации потребуется более пяти лет при темпе спада (-0,6%) в месяц (общий спад 37%), что в полной мере сопоставимо с Великой депрессией (промышленное производство сократилось тогда в США на 46%, в Германии на 41, во Франции на 32, Великобритании на 24%). Принимаемые меры, аналогичные НИРА (National Industrial Recovery) и ААА (Agricultural Adjustment Act) времен Великой депрессии, естественно, смягчают разворачивающийся процесс сжатия американской и как следствие мировой экономики. Принятие плана Полсона и возможное принятие плана Обамы может сократить потенциальный спад в США до 25-26% ВВП. При этом естественно предположить, что ВВП США, достигнув уровня (-2%) в квартал (в первом и втором кварталах 2008 г.), под воздействием принимаемых мер может даже несколько возрасти, однако этот рост сменится падением, если не заработает на прежнем, докризисном уровне глобальный механизм финансирования экономического развития. Многие аналитики надеются, что этот механизм можно задействовать с помощью инфляционных мер, которые снизят долговую нагрузку и оживят спрос. На это можно заметить, что инфляционные меры могут быть действенными в условиях циклического спада, включая компенсацию потерь реальных доходов. Но в условиях растущей угрозы развертывания дефляционных процессов на фоне стагнирующих номинальных доходов наращивание ликвидности может приводить лишь к краткосрочным всплескам цен. В целом, на наш взгляд, экономика США и мира трансформируется в экономику спада, а форма (траектория) кризиса будет представлять собой Z-образную кривую. Экономика России в полной мере испытает воздействие внешнего шока, которое происходит по нескольким направлениям. Первое связано с падением цен на основные товары российского экспорта (нефть, газ, металлы и т. д.), которое приводит к потерям доходов в размере 12-18% ВВП. Второе связано с сокращением внешнего спроса, уменьшающего физический объем российского экспорта на 3-4% ВВП. Третье обусловлено практически прекращением фондирования из мировой финансовой системы, что ведет к падению конечного инвестиционного и потребительского спроса на 3 и 1% ВВП соответственно. В целом потери могут составить 19-26% ВВП. При этом их воздействие в отличие от развитых экономик будет иметь более шоковый характер. Вместе с тем РФ в настоящее время обладает ресурсами, способными не только смягчить внешний шок, но и сохранить ресурсы для дальнейшего развития. Однако требуется филигранный маневр этими ресурсами как составной частью активной социально-экономической политики. Пока ясно одно - наступают времена напряженные. А в напряженные времена недопустимы ошибки и промахи. |

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию