Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Количественное описание реакции рынков на экономический кризис 2008 года на основе нейросетевой модели |

|

Валиотти Н.А.

Наблюдаемая задержка реакции российских рынков на экономический кризис 2008 г. вызвала научный интерес и послужила темой данного исследования. В процессе исследования на данных каждого рынка строятся эконометрические модели [1], изучаются задержка реакции рынков на кризис и продолжительность этого состояния. Анализируется состояние следующих российских рынков: розничной торговли, пива, подержанных автомобилей, недвижимости. Для каждого из рынков строится модель, позволяющая количественно описать реакцию на экономический кризис 2008 г. Внешнее воздействие описывается функцией, которая предполагает монотонное возрастание эффекта кризиса и последующее монотонное убывание. Модель опирается на новый метод, использующий нейронные сети нестандартной архитектуры и предназначенный для количественного измерения эффекта влияния внешних событий (ВВС) [2]. Метод позволяет рассматривать гипотетическую ситуацию, в которой исключено ВВС. Таким образом, предполагается возможность моделирования показателей без ВВС для целей оценки потерь или выигрыша от внешнего воздействия. К основным результатам исследований можно отнести:

Итак, для изучения мы взяли четыре российских рынка, на которых воздействовал экономический кризис 2008 г.:

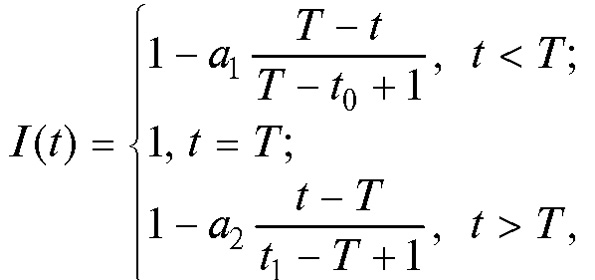

Динамика исследуемых рынков представлена на графиках. Вертикальная серая линия на диаграммах соответствует дате начала экономического кризиса (сентябрь 2008 г.). Анализируя графики, можно сделать вывод о том, что потребители этих рынков по-разному отреагировали на кризис. Здесь любопытно отметить взаимодействие эффектов. Например, рассмотрим графики а) и б) — рынок подержанных автомобилей (объем продаж и цены на автомобили). Как видим, цены с момента начала кризиса неуклонно падают вниз, следуя за общей экономической рецессией. Одновременно объем продаж также достигает своего минимума. Однако как только цены достигли нижней границы, упав достаточно сильно (в среднем по рынку на 50 тыс. р.), и стабилизировались, потребители стали активно приобретать легковые транспортные средства. После этого динамика объема продаж продолжает расти, а динамика цен существенно отстает.  Модель оценки влияния экономического кризисаВоздействие кризиса растянуто во времени. Продолжительность и характер влияния — одна из задач, решаемых в данном исследовании. Следуя за классическими работами по изучению влияния внешних воздействий [3—5], характер ВВС зададим следующей функцией:

где t0 и t1 — определенные заранее параметры (более подробно — далее); a1, a2, T — параметры, оцениваемые при построении модели. Заданная функция выбрана из предположения, что эффект ВВС вначале монотонно возрастает, а затем монотонно убывает. В предлагаемой модели используется линейная аппроксимация ВВС. Среди параметров, которые определены заранее, можно отметить: t0 — номер наблюдения временного ряда, соответствующий дате начала кризиса (сентябрь 2008 г.), и t1 — номер наблюдения, соответствующий окончанию ВВС (в рассматриваемых примерах — последнее наблюдение рядов данных). Параметры функции: a1, a2, T оцениваются перебором с использованием метода auto-arima [6] в пакете R [1, 7, 8]:

Все три параметра ищутся перебором. Наилучшие a1, a2, T выбираются по наименьшему критерию ошибки RMSE. Оценки параметров используются далее при анализе влияния ВВС. Характер и задержка реакции рынка на экономический кризисКак отмечалось, задержка реакции разных рынков на кризис и характер реакции различаются. На рис. 2 представлен характер реакции на кризис, т. е. функция I(t) для каждого из рынков с оцененными параметрами a1, a2, T. На рис. 2 по оси Y отложена доля потерь рынка (%), соответствующая моментам наблюдений.  Изучая графики характера реакции различных экономических рынков на кризис, можно прийти к следующим выводам:

Модель для описания поведения рынков при отсутствии кризисаПредлагаемая модель [9, 10] позволяет рассмотреть гипотетическую ситуацию, в которой исключено влияние кризиса. Таким образом, можно воспроизвести сценарный анализ «что если» и оценить, как развивалась бы ситуация, если бы кризиса не было. Для этого на данных строятся нейронные сети нестандартной архитектуры [11, 12]. Основная особенность заключается в модификации архитектуры сети таким образом, чтобы из нее можно было извлечь информацию о влиянии произошедших событий для количественной оценки эффекта ВВС [13]. Несмотря на то, что в рассматриваемых примерах оценивается влияние экономического кризиса, метод может применяться при оценке влияния любого ВС и пригоден для анализа любых управленческих решений [14]. Предлагаются следующие изменения архитектуры нейронной сети. На вход нейронной сети дополнительно подается к значений, где к — число событий, эффект которых желательно измерить. Входные значения этих переменных формируются специально, алгоритм определения этих входных значений опишем далее. Затем будут различаться входные переменные и переменные, описывающие ВВС. К нейронам внутреннего слоя добавляются нейроны, которые будут называться нейронами, отвечающими за ВВС. Из сети исключаются взаимодействия между внешними переменными и нейронами внутреннего слоя, отвечающими за ВВС, а также взаимодействия между переменными, описывающими ВВС, и остальными нейронами на внутреннем слое. Как и у стандартной нейронной сети, для нейронов на внутреннем слое используется логистическая функция активации. На выходном слое функция активации — линейная. В итоге получается достаточно необычная топология нейронной сети, которая представлена на рис. 3. Следует обратить внимание на то, что перечеркнутые связи на рисунке — это связи, которые присутствуют в классической нейронной сети, но отсутствуют в предлагаемой архитектуре. При этом x1, x2, ..., xn — входные переменные, I1 — переменная, описывающая ВВС.  Результаты построения нейронных сетей для каждого из рынков сравниваются со стандартными моделями ARIMA [15, 16] по критерию качества RMSE. В табл. 1 представлены итоги построения моделей для всех рынков. Можно отметить, что критерий RMSE для нейронных сетей в несколько раз меньше, чем для моделей ARIMA. Например, для случая рынка розничной торговли RMSE нейронных сетей в 13 раз меньше, а для рынка пива — в 3 раза. Таблица 1 Сравнение результатов RMSE для моделей нейронных сетей и моделей ARIMA

Динамика рынков при отсутствии кризисаПредложенный инструмент позволяет исключить ВВС и смоделировать результаты деятельности для целей оценки потерь вследствие кризиса [17, 18]. На рис. 4-7 представлена динамика исследуемых рынков: черная линия отвечает за исходный ряд данных, серая сплошная линия — модель с использованием нейронных сетей. Рынок пива в период максимального воздействия кризиса потерял 19,9 % объема продаж. Совокупные потери рынка пива вследствие кризиса оцениваются в 3144 млн л, что составляет 11 % от общего объема продаж пива за время воздействия кризиса (рис. 4).  Цены на вторичном рынке автомобилей в самый разгар кризиса оказались ниже на 36,2 % (рис. 5).  Рынок розничной торговли демонстрирует несколько иные результаты: совокупные потери составили 69 млрд р., что составляет 28,1 % от общих объемов продаж рынка. В момент максимального воздействия кризиса потери составили 33,5 % (рис. 6).  На рынке недвижимости в момент максимального воздействия кризиса цены упали на 12,5 % [19] (рис. 7).  В табл. 2 представлены сравнительные характеристики процента потерь в разных отраслях экономики. Больше всего кризис затронул вторичный рынок автомобилей (потери составили 39 %), наименьшее воздействие кризиса — на рынок вторичной недвижимости (12,5 %). Таблица 2 Сравнение потерь в разгар кризиса в разных отраслях

Таким образом, изучен характер реакции четырех различных рынков (пиво, вторичная недвижимость, подержанные автомобили, розничная торговля) на экономический кризис 2008 г. Получены ответы на следующие вопросы: каков лаг реакции рынка на кризис? каковы потери рынка в разгар кризиса? каковы суммарные потери рынка вследствие кризиса? Как результат исследования следует отметить оценку длительности и характера воздействия кризиса на показатели рынков. В основу исследований положен новый метод, построенный на нейронных сетях нестандартной архитектуры, предложенный Н.А. Валиотти и В.Л. Аббакумовым в [2]. Метод позволяет представить гипотетический сценарий развития рынка в ситуации, когда ВВС отсутствует, что дает возможность получить количественную оценку суммарных потерь рынка. Данный метод предлагается рассматривать как инструмент для количественной оценки влияния внешних воздействий. Метод универсален для анализа эффекта ВВС в любой ситуации: как для прогнозируемых и заранее известных управленческих решений, так и для незапланированных внешних событий. СПИСОК ЛИТЕРАТУРЫ 1. Аббакумов В.Л., Лезина Т.А. Бизнес-анализ информации. Статистические методы: учебник // Серия: Учебники экономического факультета СПбГУ. СПб.: Экономика, 2009. 374 с. 2. Валиотти Н.А., Аббакумов В.Л. Количественное оценивание последствий управленческих решений на основе нейросетевых моделей // Прикладная информатика. 2013. № 5(47). М.: Синергия-Пресс, 2013. С. 6—13. 3. Bergstra J., Bengio Y. Random Search for Hyper-Parameter Optimization. Universite de Montreal. J. Machine Learning Research, 2012, vol. 13, рр. 281—305. 4. Box G., Tiao G. Intervention Analysis with Applications to Economic and Environmental Problem // Journal of the American Statistical Association, 1975, рр. 70—79. 5. Jon P. Nelson. Consumer Bankruptcies and the Bankruptcy Reform Act: A Time-Series Intervention Analysis // Journal of Financial Services Research, 2000, vol. 17, no. 2, pp. 181—200. 6. Hyndman R., Khandkar Y. Automatic Time Series Forecasting: The forecast Package for R. // Journal of Statistical Software, 2008, pp. 8—19. 7. Юрков А.В. Информационные системы в экономике : учеб. пособие / под ред. T.A. Лези-ной. СПб.: ОЦЭиМ, 2004. 100 с. 8. Комаров И.И., Лезина Т.А., Скачкова В.В., Трошин В.И., Чаунин М.П. Информационные технологии в бизнесе: учебник. СПб.: ОЦЭиМ, 2007. 350 с. 9. Соколицын А.С., Иванов М.В., Соколицы-на Н.А. Экономико-математическая модель определения величины краткосрочного кредита предприятия // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2012. № 2—1 (144). С. 121—124. 10. Тимофеев С.А., Юрьев В.Н. Модели прогнозирования динамики валютного курса на основе анализа фундаментальных показателей экономики // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. № 2 (168). С. 146—152. 11. Haykin S. Neural Networks. A comprehensive foundation // Prentice-Hall, Inc. Canada, 1999, р. 652. 12. Peter Zhang G. Neural Networks in Business Forecasting. Idea Group Publishing, 2004, р. 15. 13. Яковлева Е.А. Применение модели экономической маржи для анализа экономической эффективности деятельности российской компании // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. № 1—2 (163). С. 131—137. 14. Халин В.Г. Модель формирования управленческих решений в национальной системе высшего образования // Вестник Санкт-Петербургского университета. Сер. 5: Экономика. 2008. Вып. 2. 15. Box G., Jenkins G. Time series analysis: Forecasting and control. San Francisco: Holden-Day, 1970, р. 46. 16. Hyndman R.J., Koehler A.B., Ord J.K., Snyder R.D. Forecasting with Exponential Smoothing. Softcover. The State Space Approach, 2008, р. 360. 17. Емельянов А. А. Имитационное моделирование экономической динамики // Прикладная информатика. 2010. № 1(25). М.: Синергия-Пресс, 2010. С. 105. 18. Силкина Г.Ю., Богословская Н.М., Харитонова И.Ю. Математические аспекты теории измерений в экономике // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. № 1—1 (163). С. 140—147. 19. Липатников В.С., Лобас А.С., Гальдикайте К.В. Прогноз цены на инновационный продукт на основе анализа временных рядов // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. № 4 (175). С. 128—134.

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию