Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Иллюзия благополучия парадоксальной экономики |

|

В.А. Цветков доктор экономических наук, профессор, зам. директора Института проблем рынка РАН Выступление на Секции экономики Отделения общественных наук РАН 12 февраля 2008 г. По данным Федеральной службы статистики (Росстат)1 2007 г. стал одним из лучших для Российской Федерации: экономика страны выросла на 8%, промышленное производство на 6%; реальные доходы населения на 12,5%. Инвестиции в основной капитал увеличились на 20% (чистый приток капитала составил $80 млрд). Как и в предыдущие годы в очередной раз удалось обеспечить профицитный бюджет, продолжалось накапливание Центробанком золотовалютных резервов, которые выросли с января по декабрь с $300 млрд. до $479,4 млрд. Это позволило России выйти на третье место в мире по ЗВР после Китая и Японии, резервы которых составляют 1,5 и 0,97 трлн. долл. соответственно. Стабилизационный фонд достиг к концу 2007 года 3,859 трлн. рублей или $180 млрд. В целом, основные экономические показатели за прошедший год (таб. 1) являются не только одними из лучших показателей средней динамики российского национального хозяйства за последние годы, но и значительно выше темпов роста мировой экономики. Таблица 1 Основные экономические показатели РФ в 2005-2007 гг. (в % к предыдущему году)

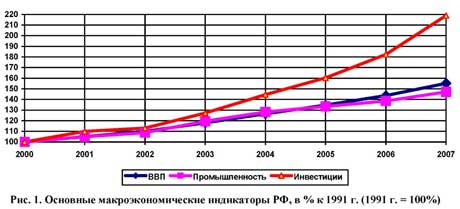

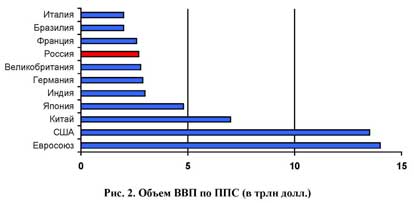

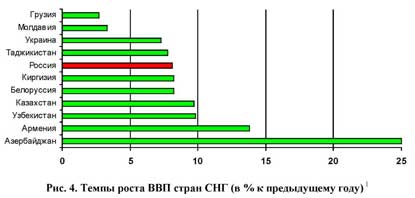

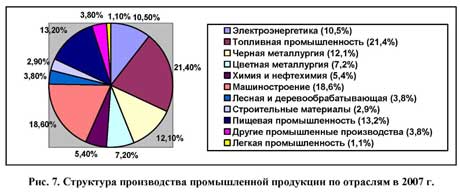

Все это говорит о том, что Россия превратилась в один из наиболее быстро растущих регионов мира. Впереди более глобальные задачи - вывод России на 5-е место по размеру ВВП к 2020 году (1-е место в Европе). За период 2000-2007 гг. ВВП увеличился на 55,2% (среднегодовой темп прироста составил 6,9%), промышленное производство - на 47,1% (5,8%), инвестиции в основной капитал - в 3 раза (14,8%). На чем основано сложившееся благополучие? Как долго оно продлится? Может быть, в России действительно наступило столь ожидаемое экономическое чудо, способное превратить страну в одну из преуспевающих в мире или это иллюзия благополучия, вызванное внешними кратковременными воздействиями? Попробуем разобраться.  Для ответа на поставленные вопросы рассмотрим более детально основные макроэкономические индикаторы. Ведь, как хорошо известно, исследование вопросов, связанных с характером, источниками и факторами, а главное - качеством статистически фиксируемого экономического роста очень часто выявляет серьезные противоречия, в частности, между ростом и развитием. Поэтому при анализе основных макроэкономических показателей не будем ограничиваться лишь их формальными значениями, попытаемся понять их реальное содержание. ВВППо размерам ВВП, рассчитанного по обменному (текущему) курсу, страна занимает десятое место в мире ($1,27 трлн). При расчете ВВП по паритету покупательной способности, уже седьмое место, опередив такие страны, как Италия, Бразилия и Франция (рис. 2).  Но парадокс заключается в том, что через 16 лет российская экономика наконец-то не только достигла уровня 1991 года, но и превзошла его на 10% (рис. 3)! При этом на постсоветском пространстве Россия - не первая страна, экономика которой превзошла уровень 1991 года. В частности, за последние годы этот уровень превысили в Латвии, Эстонии, Белоруссии, Казахстане и Литве. Причем в некоторых из этих стран - в полтора-два раза.  Несмотря на столь высокие темпы роста ВВП (+8% по итогам года) Россия, вообще-то говоря, находится в аутсайдерах на постсоветском пространстве. По этому показателю она уступает не только вступившим в Евросоюз странам Балтии, но и большинству государствам СНГ. В среднем по странам СНГ рост ВВП в 2007 г. составил 9% к аналогичному показателю 2006 г. (рис. 4). Наибольший рост ВВП за 2007 г. сохранялся в Азербайджане - 25% и Армении - 13,8%. Худшие показатели были у Грузии - 2,7% и Молдавии - 3,3%.  Валовой внутренний продукт - это всего лишь комплексная характеристика эффективности действующей модели экономики. Падение ВВП на протяжении ряда лет означает, что экономика дефективна. Но и его рост сам по себе не говорит об улучшении качества экономического развития - необходимо учитывать и структуру ВВП, объем которого складывается из стоимости произведенных товаров и услуг, налоговых поступлений. Если в 1991 г. значительная часть ВВП приходилась на товары - 60,5%, то по результатам 2007 г. товарная часть ВВП составила всего лишь 35,3%. За этот же период доля услуг выросла с 32,6% до 51,9% (рис. 5.1; 5.2). Налоговые поступления увеличились, но не значительно на 4,8%. То есть, за 16 лет реформ абсолютная величина национального ВВП не изменилась ($1,27 трлн. в 2007 г. и $1,22 трлн. в 1991 г.), произошло лишь его перераспределение - увеличилась доля услуг, но в ущерб товарной части. Как к этому относится? Да скорее негативно, чем положительно. Товарная составляющая ВВП более приоритетна, по ней можно судить о состоянии производства, уровне научно-технического прогресса, возможностях государства выполнять свои социальные функции, строить прогнозы и выстраивать долгосрочную политику.  В целом, несмотря на рост (+6,1%) по результатам 2007 г., объем промышленного производства составил всего 90,8% к уровню 1991 г. (рис. 6). В свою очередь, темпы роста в секторе услуг не сопоставимо выше. В 2006 г. услуги жилищно-коммунальной сферы повысились на 17,9%, при годовой инфляции 9%, а в прошлом году эти тарифы увеличились на 14% при общей инфляции 11,9%. Наиболее быстрыми темпами в 2007 г. росли услуги связи (15,5%), образования (15,4%), медицины (14,0%), пассажирского транспорта (13,6%). С 1 января 2008 года началась своеобразная «трехлетка выхода на европейский уровень»: рост цен на газ ускорится вдвое (до 25%) и потянет за собой тарифы на электроэнергию (ожидаемый рост - 14%) и услуги ЖКХ (20%). Кроме того, в среднем на 11-14% возрастет стоимость железнодорожных перевозок. При этом, во-первых, растет цена, но не качество оказываемых услуг. Во-вторых, происходит ускоренный переток услуг из области бесплатных в платную область. Поэтому дальнейшее увеличение доли услуг в структуре ВВП при одновременном росте их тарифов - может рассматриваться как один из вариантов удвоения ВВП (или вернее его «накачки»). Например, достаточно резко увеличить стоимость услуг - поднять плату за жилье, свет, тепло, воду, сделать образование и здравоохранение платными, вынудить страховать кроме автомобилей еще и квартиры, имущество, здоровье, ввести дополнительные сборы и т. д. ВВП, безусловно, быстро потяжелеет от изъятых у населения средств. Но граждане страны, значит, и она сама от такого «роста» станут беднее, а не богаче...  ПромышленностьРанее уже было сказано, объем промышленного производства составил всего 90,8% к уровню 1991 г. (рис. 6). Для сравнения, за период 1990-2005 гг. промышленность Белоруссии увеличилась на 55%, Узбекистана - на 83%, Казахстана - на 95%, Польши - на 134%, США - на 57%, Китая - в 5,5 раза!!! Наиболее худшие результаты в промышленности (ниже средней величины 90,8% к уровню 1991 г.) приходятся на производство кожи, изделий из кожи и производство обуви (24,7%), текстильное и швейное производство (25,2%), производство машин и оборудования (46,8%), обработку древесины и производство изделий из дерева (47,6%), производство транспортных средств и оборудования (53,9%). Как и в предыдущие годы, анализ структуры промышленности за 2007 г. показывает, что на сырьевые отрасли, включая отрасли связанные с начальным переделом, приходится основной объем производства - более 60% (рис. 7).  Россия занимает первое место в мире по производству естественного газа и добыче нефти; третье место по выплавке чугуна и производству пиломатериалов; четвертое по добыче бурого угля, производстве стали, готового проката черных металлов, выпуску минеральных удобрений; пятое по добыче железной руды и вывозке деловой древесины (таб. 2). Доля промышленных изделий составляет менее 20% притом, что даже в 1996-1998 годах доля промышленных изделий в общем объеме производства не опускалась ниже 23%. Согласно данным статистики, количество образцов новой техники сократилось на 20%, а доля принципиально новых видов продукции в общей товарной продукции машиностроения упало с 3 до 1,6%. Таблица 2

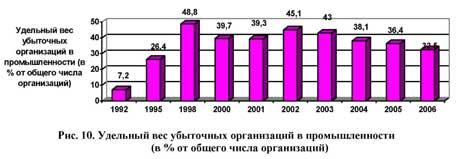

Но, разве могло бы быть по-другому, если ресурс технологической базы экономики выработан более чем на 45% (в электроэнергетике и того выше - 60%) и достиг критического уровня (рис. 8). Удельный вес полностью изношенных основных фондов в секторе добычи полезных ископаемый составляет 21,9%, в обрабатывающей промышленности - 17,0%.  Средний возраст оборудования составляет более 23 лет, но это по бухгалтерской отчетности (согласно официальной статистике), в которой исходят из формальных норм и сроков амортизации, каково же их действительное физическое состояние, на самом деле никто не знает, так как последняя инвентаризация в стране проводилась 20 лет назад (рис. 9).  Удельный вес убыточных организаций по промышленности продолжает сохраняться на достаточно высоком уровне - 32,5% от общего числа организаций (рис. 10).  Глубочайший кризис поразил лучшие наукоемкие отрасли российской индустрии: машиностроение, ВПК, электронную, радиотехническую промышленность. На грани, исчезновения самолетостроение, станкостроение. В 2003 и 2004 гг. российским авиапромом было выпущено соответственно всего 11 и 13 магистральных, региональных и грузовых самолетов. В США, например, строят около 300 магистральных самолетов в год. В настоящее время средняя загрузка производственных мощностей авиационной отрасли составляет 30-35%, а износ основных фондов - более 60-70%. Наши заводы все более уступают западным по оснащенности новейшим оборудованием, по производительности труда (согласно некоторым экспертным оценкам, она сейчас ниже раз в двадцать!). Сокращение производства, в свою очередь, приводит к сокращению производственных ресурсов. За годы реформ потребление алюминия в стране снизилось в 3 раза, цинка - в 2,7; меди рафинированной - в 3,4; свинца - в 3,3; никеля - в 5,7; олова - в 4,2; вольфрамового концентрата - в 8,4; молибденового - в 6,4 раза. В результате, по использованию нефти, основных металлов на душу населения мы отстаем от развитых стран в 2-4 раза, стратегических материалов, определяющих новейшие технологии, в 10-12 раз. Наши заводы все более уступают западным по оснащенности новейшим оборудованием. Изношенное и морально устаревшее оборудование не только неспособно производить рыночно привлекательный продукт, но и приводит к снижению производительности труда. По показателю ВВП на одного занятого, характеризующего производительность национальной экономики, Россия примерно в 4 раза уступает США и в 3 раза Европе. В сложившейся ситуации говорить о том, что обрабатывающая промышленность имеет внутренние резервы, чтобы выступить мотором экономического роста вряд ли уместно. Но и в минерально-сырьевом комплексе, так долго державшем на себе экономику страны, дела не лучше. Он сам оказался в кризисной ситуации. Постоянно ухудшается сырьевая база добывающих предприятий. Если не последует энергичных мер, то до 2025 года почти полностью будут исчерпаны разведанные запасы нефти, газа, свинца; три четверти запасов молибдена, никеля, меди, олова. А запасы алмазов, золота, серебра, цинка - еще раньше. Даже сама нефтяная промышленность - главный локомотив российской экономики, зарабатывающая на экспорте огромные средства, бедствует от нехватки инвестиций, бездействуют десятки тысяч скважин, физически и морально стареет оборудование (в нефтепереработке износ основных фондов превысил 80%), изнашиваются трубопроводы. Снижается нефтеотдача пластов, растут безвозвратные потери разведанных месторождений. Одновременно, при росте добычи нефти происходит сокращение проведения работ по разведочному бурению. За 1986-1990 годы в России добыто 2760 млн. тонн топлива, приращено запасов -6980. За 1991-1995 годы - 1765 млн. тонн и 3070. За 1996-2000 годы - 1538 млн. тонн и 1245. После 2000 года добыча вдвое опережает прирост запасов (за 20012005 годы - 2078 млн. тонн и 1020). За период прошедший с 1990 г. не открыто ни одного крупного месторождения (рис. 11).  При сокращении доказанных запасов добыча нефти становится более затратным делом, что непосредственно приведет к снижению рентабельности и прибыльности нефтегазового комплекса. Если в 1970 г. фонтанным способом добывалось 51,9% нефти, то в 2004 г. всего 7,6%; за тот же период среднесуточный дебит одной скважины сократился почти 3 раза. Таким образом, своего рода снятие сливок вследствие хронического форсирования нефтедобычи из высокодебитных скважин близко к завершению. Высокопродуктивные месторождения, дающие около 60% всей нефти, выработаны более чем наполовину. В ближайшей перспективе Россия будет не только не в состоянии наращивать темпы добычи нефти, но и поддерживать их на нынешнем уровне. Можно предположить, что в ближайшие годы, в лучшем случае, динамика добычи нефти будет оставаться на нынешнем уровне, в худшем снижаться. В результате, при возрастающем спросе на нефть на мировых рынках, темпы роста в нефтедобыче в 2007 г. составили лишь 2,2%, и вряд ли их можно будет увеличить. Прогнозы добычи нефти на десятилетнюю перспективу говорят о сохранении 2% ежегодного прироста как оптимистического показателя, то есть видны вполне объективные пределы роста. Возможности увеличения экспорта энергоресурсов ограничивает и рост внутреннего потребление энергоресурсов в условиях промышленного роста за период 1999-2007 гг., а экспорт нефти и нефтепродуктов уже сейчас составляет около 70% ее добычи, тогда как в 1999 году доля экспорта составляла 55%. Да и есть ли вообще смысл увеличивать добычу нефти, если большая ее часть, не просто уходит за границу, а в ущерб собственным потребителям, одновременно снижая эффективность национальной экономики. Для примера, тонна отправленной за рубеж нефти приносит доход в 10 раз меньший, чем дали бы продукты ее переработки. И это при нашей устаревшей технологии. Переработанная на современных западных производствах тонна нефти приносит продукции на сумму, в 20 раз превышающую стоимость сырья. Кроме того, сказочные по размерам нефтедоходы, полученные вследствие благоприятной рыночной конъюнктуры, не поступают в экономику страны, а аккумулируются в Стабилизационном фонде для дальнейшего размещения в ценных бумагах иностранных государств. Официальное объяснение: удержание инфляции на установленном уровне, путем стерилизации избыточной денежной массы. Но, во-первых, это не помогает. По итогам года инфляция составила 11,9% (и это по официальным данным) против 8% запланированных). Во-вторых, это приводит к снижению темпов роста национальной экономики в результате оттока российского капитала за рубеж. При расчете ВВП на основе расходов (Y = C + Ig + G + NX) суммируются следующие величины: потребительские расходы населения (С); чистый экспорт (NX), который представляет разность между экспортом и импортом данной страны; государственные закупки товаров и услуг (G) и, конечно же, валовые частные инвестиции в национальную экономику Инвестируя средства Стабилизационного фонда в западные ценные бумаги, т.е. сокращая мы сами создаем предпосылки не к росту, а к снижению ВВП (Y), что не просто абсурдно, но и идет в разрез со словами Президента об удвоении ВВП. В-третьих, создается абсурдная ситуация при которой наше государство кредитует экономики других стран (из денег Стабфонда) под 2,5%, но привлекает, в качестве корпоративных заимствований, средства в свое народное хозяйство под 8-9%. В-четвертых, с ростом резервов растут и потери. По данным Минфина, доходность от размещения средств Стабфонда в 2007 году составила 10,94% годовых, если считать в долларах США. Таким образом, доходность размещения средств не покрыла затраты, понесенные фондом от инфляции, которая за этот период превысила 11%. Таким образом, упущенная выгода за прошлый год от неэффективного размещения средств Стабфонда составила в прошлом году около 4-5 млрд. долл. Наблюдается также и падение газодобычи на основных месторождениях. По данным Росстата добыча газа в России в 2006 г. увеличилась на 1,0% по сравнению с 2006 г. и составила 656 млрд куб. м. Дешевый газ, лежащий в основе российской энергоцепочки, также кончается. Месторождение Заполярное, введенное «Газпромом» в 2002 г., было последним с относительно низкой себестоимостью добычи. «Газпром» уже давно отстает в графике ввода в строй крупнейших месторождений природного газа (Ямал, Штокман, Ковыкта). Поэтому, при нынешнем уровне поисковых и разведочных работ, объеме и, главное, качестве запасов задача удвоения ВВП осуществимы только в одном случае - если продать все что добывается, оставив Россию без сырьевых ресурсов. Тогда мы сможем, правда, не надолго продлить сложившееся благополучие и даже удвоить ВВП, но при этом подтолкнув страну к трагедии. ИнвестицииВ 2007 г. продолжился инвестиционный бум (прирост 20% по сравнению с предыдущим годом). Сумма капиталовложений (без учета малого предпринимательства и теневой экономики) выросла до $156 млрд в 2007 году. При этом инвестиции в основной капитал в 2007 г. составили лишь 63,5% от уровня 1991 г. (рис. 12), к слову далеко не самого благополучного по этому показателю. Главными источниками инвестиций в РФ остаются собственные средства предприятий (более 50%). В действительности рост инвестиций с учетом снижения покупательной способности доллара не превышает 10-12% в год, что недостаточно для экономики с крайне устаревшими основными фондами и при более высоких темпах роста инвестиций на других развивающихся ранках. Главными источниками инвестиций в РФ остаются собственные средства предприятий (более 50%), что говорит о слабости нашей кредитно-финансовой системы. На фоне роста национальных сбережений (валовая прибыль экономики и валовые смешанные доходы), составивших 35,7% ВВП в 2007 году, норма валовых накоплений (инвестиций) остается практически неизменной последние четыре года, всего 20,5% ВВП. По величине разрыва между валовыми сбережениями и инвестициями (более 15% ВВП)1 Россия, к сожалению, вышла на одно из первых мест в мире. Этот разрыв - индикатор низкого качества инвестиционного климата, показатель высоких рисков, мера недоверия между экономическими субъектами.  Инвестиции и инновационная активностьСтруктура инвестиций по отраслям промышленности не претерпела особых изменений. Как и в предыдущие годы, половина этих капиталовложений приходится на компании по добыче полезных ископаемых (17,3%), транспорте и связи (26,9%) и электроэнергетики, большая часть которых контролируется государством. Только 15% новых капиталовложений направляется в обрабатывающую промышленность. При этом необходимо напомнить, что инновационная активность в экономике зависит не только от объема инвестиций в экономике в целом, но также и от их распределения между отраслями. Удельный вес инвестиций в основной капитал машиностроения на протяжении 20002006 годов остается на крайне низком уровне (в среднем 2,5%), тогда как удельный вес инвестиций в добычу топливно-энергетических ресурсов составляет 14%, что почти в 6 раз больше (таб. 3). Таблица 3

При этом, удельный вес расходов на инновации в общей сумме инвестиций в обрабатывающих отраслях значительно выше, чем в добывающих отраслях. В машиностроении расходы на инновации составляют более половины всех инвестиций (57%), тогда как в добыче топливно-энергетических ресурсов - всего лишь 2% (таб. 4). Таблица 4 Расходы на инновации от инвестиций в отраслях промышленности (в % к итогу)

Можно сделать вывод, что расходы на инновации в промышленности неизбежно будут оставаться на крайне низком уровне. Низкая доля машиностроения в совокупном объеме инвестиций в промышленности, даже при значительном росте общего объема инвестиций, неизбежно означает стагнацию инновационной активности в промышленности в целом. Коль скоро эта зависимость действительно существует и проявляется достаточно ярко, широкая инновационная активность в современной российской экономике невозможна без государственной инвестиционной программы и государственного регулирования отраслевой структуры инвестиций. В 2006 г. общие затраты России на исследования и разработки (R&D) составили $11 млрд соответственно. В процентном выражении эти затраты составили приблизительно 1,0% ВВП. Для сравнения Китай потратил на эти цели $125,4 млрд в 2005 г. и собирается потратить $139,6 млрд в 2006 г. В Финляндии сегодня доля расходов на НИОКР - одна из самых высоких в мире. В последние пять лет ее ежегодные размеры превышают 3-3,5% ВВП страны (€5 млрд). В США этот показатель колеблется в районе 2-2,5% (таб. 6.1). По данным Центра исследований и статистики науки, в России в 2006 г. частный сектор инвестировал в НИОКР около $3,5 млрд - меньше, чем одна компания Renault. Для сравнения: в 2004-2005 гг. бюджет на НИОКР у Siemens превышал €9,8 млрд, Alstom в 2002-2004 гг. потратила на исследования и разработки €1,4 млрд, General Electric - $8,4 млрд. Частные компании США потратили на научные изыскания в 2004 г. $105 млрд. В последние годы доля инновационно-активных предприятий медленно, но растет: в 2000 г. - 8,8%, в 2001 г. - 9,6%, в 2002 г. - 9,8%, в 2003 г. - 10,3%, в 2004 г. - 12%. Однако проблема заключается в том, что расширение производства инновационной продукции происходит за счет тиражирования старых, подвергшихся незначительной модернизации образцов. Вместе с тем, чтобы переломить ситуацию у России есть возможности и средства. А значит, правильно надо распорядиться этими средствами. Иностранные инвестицииПо состоянию на конец июня 2007 г. (за I-е полугодие) накопленный иностранный капитал в экономике России составил $178,5 млрд, что на 39,5% больше по сравнению с соответствующим периодом предыдущего года. Но в принципе, не так уж и много. Накопленный объем российских инвестиций за рубежом составил как минимум $240 млрд или в 1,4 раза больше. В китайскую экономику (КНР) нерезидентами вложено ориентировочно в 10 раз больше, а США привлекает в месяц до $90 млрд. инвестиционных средств. Что касается отраслевой структуры поступлений иностранных инвестиций, то 16,6% приходилось на добывающую промышленность, 27,5% на обрабатывающую промышленность. На сектор оптово-розничной торговли - 23,7% (рис. 15).  Иностранные инвестиции в легкую и пищевую промышленность незначительны, причем данные за первый квартал 2007 года свидетельствуют об оттоке капитала из этих отраслей: погашение вложенного иностранного капитала превышает новые иностранные инвестиции в эти отрасли. По данным Федеральной службы государственной статистики (таб. 5): в 2006 г. в РФ поступило инвестиций на общую сумму равную $55,1 млрд (4,3% от ВВП), за тот же самый период из РФ в виде инвестиций за рубеж ушло $51,97 млрд, т.е. в сухом остатке + $3,13 млрд (или 5,6% от поступивших инвестиций). В I полугодии 2007 г. в экономику России поступило $60,3 млрд. иностранных инвестиций (9% от ВВП). Одновременно за тот же самый период из России за рубеж ушло $57,8 млрд иностранных инвестиций. В итоге: + $2,45 млрд (или 4% от поступивших инвестиций). Одновременно за тот же самый период российскими компаниями за рубеж было направлено $36,8 млрд. или в 2,4 раза больше, чем в I полугодии 2006 года. Как следствие, Россия вошла в тройку лидеров по объемам зарубежного инвестирования среди стран с развивающимися экономиками, вышла на третье место в мире после Гонконга и Британских Виргинских островов, по суммарному показателю вывезенных прямых иностранных инвестиций. Соотношение вывезенных и привлеченных прямых инвестиций чуть меньше единицы, и по этому показателю российская экономика уступает только чистым офшорным территориям. У крупных же развивающихся стран (Китая, Бразилии, Мексики) это соотношение в пять-шесть раз меньше. Таблица 5

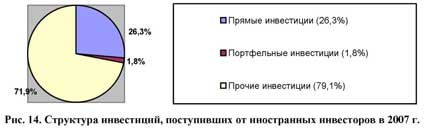

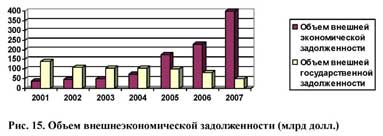

Реально, зарубежные капиталы не надолго задерживаются в российской экономике. Иностранные инвестиции за вычетом инвестиций в основной капитал ($15,8 млрд) составили в первом квартале 2007 года $44,5 млрд. Если соотнести эту величину с суммой погашенных в первом квартале инвестиций ($25,9 млрд., или на 80,8% больше, чем в I полугодии 2006 года), мы увидим, что оборот иностранного капитала в России (за исключением инвестиций в основной капитал) является весьма недолгим (примерно 1,7 лет), следовательно, большая часть привлеченного иностранного капитала представляет собой «короткие деньги». Возможно, что многое объясняется перечнем ведущих стран -импортеров иностранного капитала в Россию: Кипр, Люксембург, Виргинские и Багамские острова. Происхождение этих капиталов (равно как капиталов из Великобритании) сомнительно, а методы их работы, по-видимому, соответствуют их происхождению. Легализация и амнистия этих капиталов ничего не меняют в методах их работы. Под видом иностранных инвестиций скрываются российские капиталы, в свое время выведенные из нашей страны. Прибыли, вывозимые иностранными инвесторами, составляют весьма значительную величину, соизмеримую с ввозом иностранного капитала. На конец 2007 года накопленные иностранные инвестиции в экономику России составили $178,5 млрд., прибыль, вывезенная иностранными инвесторами - $36,8 млрд. Норма прибыли на вложенный иностранный капитал составила, как минимум, 20% (а с учетом хотя бы небольшой реинвестированной прибыли и того больше). Рентабельность фондов по экономике в целом составила в 2007 году 8%. Понятно, что иностранные инвесторы вывозят непропорционально большую долю прибыли, получаемой в экономике России. В структуре иностранных инвестиций, прямые инвестиции составили 26,3% от общего объема (рис. 14). Это меньше чем за тот же период 2006 г., тогда на прямые инвестиции приходилось 27,5%. В 1995 г. доля прямых инвестиций составляла 67,7% в общем объеме иностранных инвестиций. Объем портфельных инвестиций хоть и вырос в 2,9 раз, но по-прежнему остается чрезвычайно низким, всего 1,8%. Основной поток иностранных инвестиций в 2007 г. попадал в разряд «прочие инвестиции» - 71,9% от общего объема (против 69,4% в 2006 г). В основном данные инвестиции приходился либо на импорт машин и оборудования, либо на иностранные заимствования.  В результате масштабного привлечения финансовых ресурсов из-за рубежа коммерческая задолженность корпоративного сектора стала расти быстрыми темпами. Если за последние три года в России существенно сократился объем государственного внешнего долга, то долг корпоративного сектора в это же время существенно возрос и к началу 2008 года составил 405 млрд долл. (31,9% ВВП), увеличившись за один год на 176 млрд - сумму куда большую, чем вся задолженность России на 1 января 2000 г. (рис. 15).  Крупнейшие корпорации все глубже и глубже увязают в долгах, получаемых от европейских и американских банков. Отметим, что все это происходило в условиях благоприятной мировой экономической конъюнктуры, когда занимать деньги нетрудно. Но нет никаких гарантий, что в 2008 году, когда надо будет рефинансировать долг, будет столь же легко привлечь необходимые для этого средства с мировых финансовых рынков. Если экспорт будет стагнировать или расти слабо, то рост долговых средств в прежних объемах создает опасность дефолтов, а это уже опасно. Внешнеторговая деятельностьКак показывают статистические данные, внешнеторговый оборот России растет быстрыми темпами (рис. 16). Стоимостной объем экспорта по итогам прошлого года превысил $392 млрд, увеличившись на 28,9% по сравнению с 2006 годом, а импорта - $222 млрд (рост 35%). Стоимостной объем российского экспорта составляет к уровню экспорта США 2%, Японии и Германии - 3%, Франции и Великобритании - 7%.  Сложившейся структуре промышленного производства подстать и структура внешней торговли. Свыше 2/3 национального экспорта приходится на поставки минерального сырья и полуфабрикатов. Главными статьями экспорта в 2007 г. оставались энергоресурсы, черные и цветные металлы, удобрения, лесоматериалы (рис. 17). В мировой торговле доля промышленной продукции составляет 66-68%, а минералов и металлов - всего 15%.  Россия занимает первое место в мире по экспорту природного газа, необработанных алмазов, алюминия, никеля и азотных удобрений; третье-четвертое места по экспорту нефти, нефтепродуктов, электроэнергии, калийных удобрений и проката черных металлов (таб. 6), экспортируя 70% добываемой нефти, 35% - газа, 35% - произведенных нефтепродуктов, 90% - меди, 97% - никеля, 99% - алюминия; 90% минеральных удобрений. Таблица 6

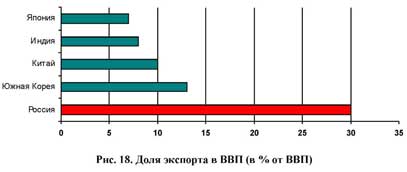

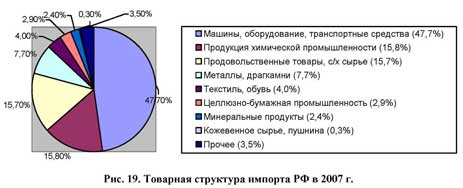

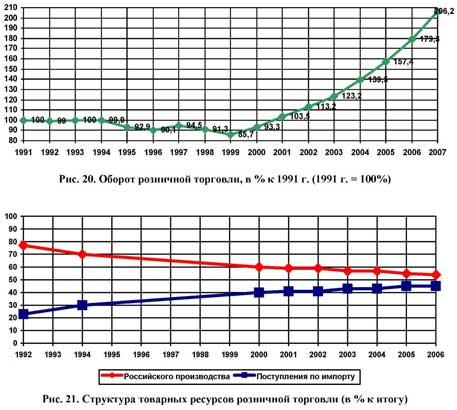

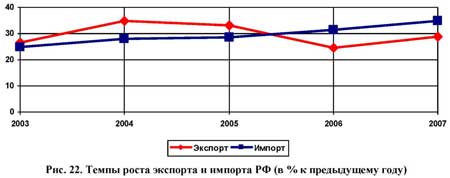

Россия превратилась в поставщика ресурсов - фактически в донора индустриальных держав. Богатства наших недр поднимают чужие экономики и благосостояние чужих граждан, при этом в ущерб собственной экономики. Россия занимает второе место в мире по обеспеченности природными ресурсами на душу населения (в ценовом выражении), в то время как по валовому внутреннему продукту на человека - замыкает девятый десяток. По уровню, качеству жизни, человеческому потенциалу - тоже в последней части человечества. Удельный вес машинотехнической продукции (включая поставки высокотехнологичной продукции и наукоемких услуг) в экспорте составляет весьма незначительную часть - 5,8% (в 2001 г. - 10,5%) или около $3 млрд, что в 5 раз меньше, чем Таиланд, в 10 раз меньше, чем КНР, в 14 раз меньше, чем Республика Корея. В США этот показатель держится на уровне 48%, в Германии - 50%, в Японии - 70%. Доля России в мировом экспорте информатизационного оборудования составляет - 0,04% по сравнению 13% в США, 9,7% в Японии, 5,3% и 7,1% в Китае. Ситуация на мировых рынках стала одним из самых важных факторов успеха в 20002007 годах. Высокие темпы роста российской экономики не только неразрывно связаны, но и обусловлены продолжающимся ростом цен на сырьевые ресурсы, составляющие основу промышленного производства и экспорта. Одновременно, несмотря на высокие темпы роста внешнеторгового оборота, следует отметить резкое замедление в 2007 году прироста экспорта (всего 15,4%), против 28,9% по итогам прошлого года. Это достаточно тревожная тенденция. Российская экономика сильно зависит от мировых рынков (доля экспорта составляет 30% в ВВП (рис. 18)) притом, что 80% нашего экспорта - нефть, нефтепродукты, газ и металлы. Это товары, цены на которые чувствительны к изменениям мировой экономической конъюнктуры. В случае ухудшения мировой конъюнктуры на сырьевые ресурсы в нашей экономике возникнут большие проблемы социально-экономического характера. Из каких других источников могут быть компенсированы потери бюджет от сокращения экспорта, так же неизвестно. Импорт товаров под воздействием повышения реального курса рубля в условиях значительного роста доходов предприятий и населения вырос за истекший год на 35% (против 30,8% в 2006 г.). Как и в прошлые годы в российском импорте упрочились позиции потребительских товаров при одновременном снижении удельного веса инвестиционных товаров (рис. 19).  Можно с уверенностью предположить, что и в 2008 г. импорт будет расти быстрыми темпами. Увеличению импорта будет способствовать, в первую очередь, продолжающийся рост доходов населения (15%), увеличивающийся значительно быстрее, чем внутреннее производство (6%); повышение реального обменного курса рубля (снижая конкурентоспособность отечественного производителя) и пр. Но тут возникает серьезная проблема - ускоренный рост импорта превращается в одно из основных ограничений на пути экономического роста в нашей стране. Недостаточная конкурентоспособность российских производителей, вынуждает уступать часть прироста внутреннего спроса иностранным конкурентам. Но это в лучшем случае. В худшем случае низкая конкурентоспособность российских производителей приводит к сокращению выпуска продукции, сокращению рабочих мест, закрытию предприятий, а в последствии и к полной товарной зависимости от иностранных производителей. И тенденция к этому уже наметилась. За период 1991-2007 гг. оборот розничной торговли вырос в 3 раза (рис. 20), при этом доля товаров российского производства в структуре товарных ресурсов сократилась на треть (с 80% до 50% (рис. 21)).   Сильную озабоченность вызывают и опережающие темпы роста импорта (35%) по сравнению с экспортом (15,4%). Несмотря на то, что сальдо торгового баланса оставалось положительным ($170 млрд), темпы роста импорта уже второй года подряд почти в 2 раза превосходят темпы роста экспорта (рис. 22). По разным оценкам, уже в 2009 или 2010 годах импорт товаров в РФ, растущий на 50-60 млрд долл. в год, превысит экспорт. С учетом товарно-продуктовой зависимости от иностранных производителей уже можно ставить вопрос об экономической безопасности страны.  Выполненный экономический обзор основных макроэкономических индикаторов позволяет обоснованно сделать следующие выводы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию