Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Применение моделей внутрифирменного ценообразования при повышении инвестиционной активности |

|

Благих И.А.

Булах Е.В. Новая стратегия Правительства РФ исходит из трезвой оценки исчерпания возможностей экономического роста страны только лишь за счет экспорта энергоресурсов. Чтобы российская экономика избежала стагнации, необходимо привлечение значительных инвестиций в реальный сектор экономики. В современной российской ситуации только 3 % привлеченных иностранных инвестиций имеют непортфельный характер и служат созданию новых рабочих мест. Наиболее болевыми точками современной российской экономики, снижающими инвестиционную активность и инновационную направленность ее развития, является уход предпринимателей от налогообложения отдельных видов сделок и вывод активов за рубеж. При этом общим правилом стало утверждение, что главными причинами сложившегося положения являются несовершенство демократических институтов и нечетко прописанные «правила игры» для бизнеса, т. е. высокая степень риска для долгосрочных капиталовложений в российскую экономику. Мы полагаем, что подобного рода поверхностные умозаключения опираются в большей мере на традиционную критику российских экономических институтов, чем на самостоятельные исследования в сфере сущего и должного в экономике, т. е. на глубокое теоретическое осмысление практики хозяйствования в России. Данная статья ставит перед собой три цели. Во-первых, показать, что вышеназванные проблемы не являются специфическим свойством российской экономики. Во-вторых, поскольку статья построена в основном на исследовании англоязычной научной литературы, раскрыть перспективные направления анализа в этой сфере. В-третьих, описать некоторые подходы к разработке моделей анализа внутрифирменного ценообразования с позиции соотношения данных учета и налогообложения, с другой стороны — решить на этой основе проблемы выбора институциональной модели сделки [4, c. 505]. Не будет преувеличением то, что в отечественной экономической литературе больше внимания уделяется, в основном, внутрифирменному проведению сделок. Но известно, что они возникают, как правило, там, где больше возможностей для снижения неопределенности внутри фирмы (при условии, что для внешних сделок неопределенность будет больше). Основным инструментом, которым определяется выбор сделки и который способен эффективно решить проблему уменьшения неопределенности, является бухгалтерский учет. Он используется и как средство содействия проведению внутрифирменных сделок, и как средство, позволяющее сравнить механизмы внутренней и внешней сделок. Но именно при сравнении учетных данных и цен, используемых на рынке, возникают методологические проблемы. Что касается внутренней организации, то такой проблемы не возникает, когда используются только различные внутрифирменные механизмы для сравнения, поскольку для них задействованы учетные данные [1, с. 284; 2, с. 125]. Фактически внутрифирменные цены определяют, как правило, все другие оцениваемые в денежном выражении показатели предприятия, которые облагаются налогами. Однако здесь возникает проблема, от того что внутрифирменное ценообразование условно и необъективно, поскольку денежная рыночная система заменяется административной или кооперативной. При этом существуют предпосылки к занижению внутрифирменной цены относительно рыночной, что объясняет целесообразность проведения сделки внутрифирменно. В этом отношении подходы к использованию нескольких систем ценообразования или нескольких механизмов проведения сделки во многом сходны. Ключевую роль при этом играют неопределенность и учетное и правовое обеспечение как способ ее устранения. Именно с неопределенностью в связи с пересечением множества отношений внутри фирмы можно связать и неопределенность собственно внутрифирменных цен [3, с. 398]. Считается, что современная литература, посвященная затратам по сделке, поддерживает положение о том, что прибыльность сделки, особенность активов и неопределенность при прочих равных условиях тяготеют к использованию внутренних институтов [13, с. 505], хотя приводящие к таким выводам модели довольно условны. Можно говорить об общей неопределенности, влияющей на возникновение организации, которая, в частности, заключается в особенностях активов и прибыльности сделки. Обычно вопросы внутрифирменной торговли исследуются на основе предположения, что основой выбора той или иной модели (например, за пределами фирмы или внутри нее) служат сделки по продаже между управляющими структурами. Они проходят в том случае, когда их взаимовыгодность обусловлена соблюдением взятых обязательств. Если же существует опасность невыполнения условий сделки, то достижение взаимных выгод от сделки требует единой управляющей структуры [9, с. 330—331]. Эта способность соблюдения связана с затратами на проведение сделки, которые наряду с затратами на производство объекта сделки, определяют модель организации проведения сделки [12, с. 154]. При этом О. Уильямсон отмечает, что эти виды затрат трудно разделить, поскольку механизмы снижения затрат на проведение сделок слабо изучены. Трудно выделить не только эти виды затрат, но и выявить связь между определенной моделью проведения сделки и размером затрат по каждой из них. Так, предпочтение рыночных сделок может быть связано с объединением спроса, что снижает риски, выгодой от масштаба и выгодой от объединения сходных объектов на одном рынке. Таким образом, предполагается, что пока не возникает определенных ограничений, используется рыночная модель [12, с. 154]. Легко заметить, что выгоды от масштабов и снижение рисков могут быть реализованы и в пределах фирм, а предпочтение той или иной модели сделки не объясняется полностью таким образом. «Возвращаясь к исполнению обязанностей, — отмечает О. Уильямсон, — считается, что их исполнение в отличие от независимых участников рынка обеспечивается за счет общих интересов внутри фирмы, что следует изначально из ... сформулированного правила: особенные активы, предполагающие уменьшение возможности проведения эффективных сделок на независимом рынке, являются тем более предпочтительными, чем более выражены особенности актива» [12, с. 154]. Это связано с тем, что особенные активы предназначены для небольшого числа лиц, передаются в двухсторонних отношениях и по другим соображениям, чем «обычные» активы. То есть, как было показано, ученый признается, что рынок предпочтителен там, где существует большое число участников (продавцов или покупателей), нуждающихся (следовательно, осведомленных) в объекте сделки. Отсюда объект сделки на рынке будет менее особенным, чем используемый в двустороннем договоре. Но определение того, что является условием выбора той или иной структуры в этом смысле не имеет ответа: как особенность объекта для разных участников, так и наоборот, потребность в таких особенностях и появление продукта можно признать лежащими в основе появления рынка. Поскольку рассмотрение проблемы существования собственно рынка не входит в предмет данной статьи, для нас в данном случае важна проблема выбора и отражения в учете модели проведения сделок внутри фирмы, то предположим в качестве исходного допущения существование потребности в проведении определенной сделки и наличие возможностей ее организации разными способами. В этом случае проблема сводится к выбору того или иного механизма. Именно на таком подходе к целесообразности выбора того или иного механизма проведения сделки построены исследования Мастена [6, с. 494—504] и Б. Гилроу [3, с. 332—336], или, как определяет сам Мастен направление данных исследований: «Мы пытаемся сформулировать когнитивный механизм в экономике по принятию решения: делать или покупать, в качестве части проблемы производителя по общей оптимизации, и предложить модели расчетов» [6, с. 506]. При этом оба ученые отмечают, что такая проблема выбора может быть представлена как учетная проблема, при помощи которой можно оценить не только эффективность сделки, но и эффективность механизма ее организации [3, с. 322]. Если представить, что фирма проводит некую операцию самостоятельно, то она использует определенные средства производства, получая при этом определенный объект или итог, который может быть также приобретен или получен от независимых (но расположенных «на расстоянии вытянутой руки» или поодаль) сторон. В этой связи вышеназванные ученые выделяют переменную λ, которая определяет прирост оценки объекта по сравнению с использованными в его производстве затратами и связанные с таким производством затраты r [6, с. 495]. При этом Б. Гилроу связывает ее с затратами на создание управляющей структуры и называет ее Н, а затраты соответственно h [3, с. 332]. Далее в целях более популярного изложения будем использовать обозначения, введенные в научный оборот Мастеном [3, с. 334]. При этом отдельно выделяются следующие факторы труда и капитала, которые объединяются в величину сопутствующих затрат r. Предполагается, что фирма способна определить уровень затрат r и рассчитать выгоду от следующего наилучшего использования таких вложений в виде суммы оценки затрат v(r) и величины прибыли по сравнению с такими затратами vt. Например, если она использует для проведения операции труд работников в размере 10 ч по 10 д. е. (ден. ед.)/ч, то она должна иметь возможность применить их труд для других видов работ, а на этом же оборудовании она должна иметь возможность произвести другие работы за 10 ч по 100 д. е./ч, скажем, производя ремонт, получив за это 1500 д. е. Тогда v(r) составит 1100, а vt — 400 д. е. С другой стороны, можно представить оценку объекта проведения операции как (1 + λ)v(r), тогда при тех же затратах в 10 ч стоимость объекта исследуемой операции составит: 1540 = (1 + λ)v(r) = (1 + 0,4) • 1100, при λ = 0,4. Возможны и другие варианты, не особо влияющие на ход данных рассуждений. Очевидной проблемой здесь выступает то, что для определения лучшего возможного использования объекта, любая другая операция может потребовать как другого соотношения средств производства (например, 20 ч рабочего времени сотрудников и 5 ч работы оборудования), так и другого общего периода времени проведения операции (например, в исследуемой операции — 1000 ч, в возможной — 10 ч). При рассмотрении любого другого случая придется вводить некоторые поправки по возможным вариантам использования. Например, когда речь идет о неделях и месяцах, можно в дальнейшем использовать полученные ранее денежные средства (например, положив их на депозит). В итоге можно получать квазиренту, которая рассчитывается как QRt = (1 + λ) v(r) — [v(r) — vt] = λv(r) — vt, т. е. как разница между прибылью, получаемой в исследуемых вариантах [6, с. 495]. В вышеприведенном первом примере эта величина составляет 0,4 • 1100 — 400 = 40 д. е., что также легко вычислить и по второму примеру как разность в оценке объекта и полученных средствах за лучшее возможное использование: 1540 — 1500 = 40 д. е. Для определения целесообразности проведения сделки следует определять размер прибыли по лучшему возможному использованию: v = (1 + λ)v(r) — v(r) = λv(r). При этом, если vt = v, то с точки зрения выгодности безразлично первым или вторым вариантом проводится операция, если же vt < v, то выгоднее первая исследуемая операция. Логично, что в случае равновесности выбора прибыль по лучшей возможности vt будет совпадать с прибылью по исследуемой операции λv(r) [6, c. 499]. Но наибольший интерес в описываемой модели представляет оценка собственно затрат на заключение сделки, помимо оценки затрат и доходов по самой операции, поскольку, как известно, любая операция требует подготовки и сопровождения. В этом отношении Б. Гилроу рассматривает их как затраты по сделке, но при этом не рассматривает их в рамках модели [3, с. 334], тогда как Мастен выделяет два вида затрат, но при этом включает их в модель [6, с. 496]. Что касается общего подхода к затратам по сделке, который использован Б. Гилроу, то в качестве первого вида затрат по сделке можно выделить затраты каждой стороны на предвидение различных случайностей, возникающих при проведении сделки (далее еще три основных вида затрат по сделке взяты из [3, с. 334]). К этому виду может относиться действительно много затрат, например на страхование, исследование сделок своих или других фирм, работы по моделированию ситуаций. Оценка таких затрат может быть представлена как величина, характеризующаяся размахом вариации или другими показателями возможности отклонения от средней оценки затрат. Другой вид — затраты на принятие решения, каким образом действовать при возникновении случайностей и урегулирование таких ситуаций. Например, это могут быть затраты по получению страхового возмещения. Эта величина является производной от предыдущей, но ее зависимость от первой, отнюдь не прямолинейна. В случае больших расходов на страхование может потребоваться меньше усилий при возникновении страхового случая на получение возмещения, так же как и меньше будет ущерб от различных обстоятельств, если их исследованию было уделено значительное время и после чего были приняты меры. В этом отношении требуется дополнительное исследование зависимости таких затрат, но ясно, что их поведение будет зависеть от типа сделки, так же как и возможность прогнозирования. Условно говоря, в сделке по производству досок случайностей окажется значительно меньше, чем в заключенном договоре о тушении лесных пожаров или других объектов, несущих потенциальную угрозу. Возможность поставки некачественного леса можно довольно точно предсказать. Так же точно оцениваются затраты по страхованию, тогда как страхование от лесных пожаров не спасает предприятие от гибели в случае пожара. Еще одним видом затрат признаются затраты на написание договора ясным и недвусмысленным образом в отношении применения его положений. И еще один вид затрат — затраты на правовое исполнение договора, т. е. мы имеем в этих двух видах затрат дело с юридическим сопровождением сделки. В этом смысле опять же возможность предсказания и формализации оценки затрат может быть связана с видом операции, но здесь также большую роль играет состояние юридической службы предприятия и наличие хорошей аналитической базы данных о договорах, которые она сопровождает. Кроме того, большую роль могут играть вопросы налогового права, связанные как с необходимостью формулирования ясных с точки зрения налогообложения условий сделки, так и таким видом договоров, как предварительные соглашения о ценообразовании, заключаемые между налогоплательщиком и налоговыми органами. Здесь опять же очевидно наличие некой зависимости между затратами на подготовку договора и затратами по его исполнению, подобной зависимости между предвидением случайностей. Но первая зависимость является более фундаментальной, поскольку правовая (т. е. договорная) сторона вносит ясность только в отношении наиболее предсказуемых и имеющих отношение к делу условий. С другой стороны, работа юристов как раз может быть связана с необходимостью предвидения различных условий и формализации их в договоре, при этом необходимая степень формализации и ее направление следуют непосредственно из ожиданий сторон в отношении развития ситуации, которые различаются. Все эти затраты по сделке в рамках общего подхода можно соотносить как с внутрифирменными, так и с внешними операциями. В этом смысле в модели Мастена затраты по сделке рассматриваются только в рамках внешних, т. е. не внутрифирменных сделок. В отношении всех затрат по организации проведения операций применяется одна переменная V, представляющая собой дополнительные затраты на управление в связи с проведением операции («административное бремя») [6, с. 496]. Такую условность можно назвать в качестве самого слабого места модели Мастена, поскольку выводы о выгодности внешнего проведения операций являются во многом основанными на постоянности величины V. Например, этой величиной описывается разница в прибыли по внутрифирменной и внешней операциям в случае отсутствия различия в выгодности между исследуемой операцией и другим возможным вариантом [6, с. 503]. Подход к затратам по внешним сделкам, наоборот, можно назвать достоинством модели Мастена. Первым видом затрат он выделяет затраты по ведению переговоров, которые определяют распределение квазиренты между покупателем и продавцом, поэтому продавцу достается после ведения переговоров доля yt = Г(ΨB, ΨS) от общей квазиренты Q, где ΨB и ΨS обозначают затраты по ведению переговоров со стороны покупателя и продавца соответственно [5, с. 496]. Из этой модели ученым выводится тот факт, что с увеличением размера квазиренты увеличиваются и общие затраты участников на ведение переговоров, что вполне можно признать соответствующим действительности в рамках и гораздо более сложных моделей. Вторым видом затрат по сделке Мастен выделяет затраты на договор. В противоположность отдельным переговорам, в которых стороны определяют распределение квазиренты в рамках одной операции, договор определяет распределение квазиренты на длительный срок в случае многократного повторения обмена. В этом случае предполагается, что соответствие условиям заключенного договора в случае спора, т. е. одной из непредвиденных ситуаций, определяется третьей стороной (предполагается, что судом или другим общественным институтом) [6, с. 496]. Ключевым вводимым понятием является неопределенность, связанная с тем, что любой договор неизбежно является не полным, т. е. не способным урегулировать отношения сторон в любых будущих условиях. При этом чем на больший срок заключается договор, тем больше связанная с ним неопределенность и больше внутренние затраты, связанные с договором (например, связанные с возможностью его нарушения или возникновения новых условий деятельности) [6, с. 497]. Неопределенность задается с помощью ω, определяемой как размах вариации случайной величины, которая задает размер vt прибыли одного периода в зависимости от предыдущего. Получается, что неопределенность возрастает от периода к периоду, по мере того как к существующему интервалу, описывающему неопределенность от 0 до момента t добавляется очередной интервал ω. Затраты, связанные с договором связаны с неопределенностью, а она пропорциональна количеству периодов, поэтому если обозначить срок, на который заключается договор τ, то общие затраты по договору описываются как

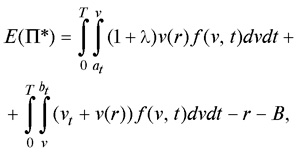

В модели же используется доля квазиренты ус, которую получает продавец по итогам заключения договора и которая является следствием затрат на заключение договора. Понятно, что описанный подход к затратам по договору очень условен, но в то же время он выявляет основные особенности таких затрат. Затраты на заключение договора можно сопоставить с описанными ранее в рамках общего подхода к затратам по сделке затратами по предсказанию и борьбе с последствиями неопределенности. Интересно, что в этом случае к затратам по договору не относятся собственно правовые затраты, которые определяют другие два вида затрата в рамках общего подхода, в рамках которого затраты по ведению переговоров не рассматриваются отдельно. Такая ситуация показывает, что можно применить и другие подходы к формализации затрат по договору, например рассмотрение любых ситуаций, приводящих к заключению договора, который может рассматриваться одновременно как определяющий распределение квазиренты и как уменьшающий неопределенность. Исходя из описанных предположений, а также принимая во внимание, что сторонам одинаково хорошо известно, каково распределение вероятности прибыли vt на момент времени t: ƒ(v, t), Мастен предлагает в качестве базовой определяющей прибыль в случае выбора внутрифирменного проведения сделки следующую формулу:

где Т — продолжительность периода вложений. Здесь первая часть представляет ожидаемые доходы от основного вложения, а вторая — от рассматриваемой лучшей возможности [6, с. 498]. В итоге нахождения с помощью дифференцирования по r находится условие первого порядка, из которого следует, что величина вложений r, используемая предприятием, должна обеспечивать равенство предельной оценки вложений в случае проведения исследуемой операции с предельной нормой затрат по операции. Но цель применения данной модели Мастеном состоит в изучении разницы прибыли по внутрифирменному механизму и внешнему (для которого он также выводит другую формулу прибыли), в чем модель может помочь с точки зрения формализации договорных отношений, по сравнению с внутрифирменными, управленческими. Мы не будем описывать здесь все математические выкладки, но оценим полученные Мастеном выводы на основе анализа модели (частично они уже были затронуты в отношении затрат на управление), тем более что он сформулировал их в виде теорем. Первая теорема Мастена говорит о том, что «производитель тем больше склонен выбирать внутренние вместо внешних закупок, чем больше прибыльность особенных для сделки вложений» [6, с. 502], вторая утверждает то же самое в отношении увеличения длительности существования активов, связанных со сделкой, а третья — в отношении уровня неопределенности. Что касается прибыльности, то здесь решающую роль играет стандартность затрат на управление внутри организации, тогда как во внешней среде необходимо вести переговоры или заключать договор по каждой сделке. В действительно -сти внутренние затраты на управление растут подобно затратам по сделке на внешнем рынке, причем для их интерпретации возможно более рациональным будет применение подхода на основе разделения затрат на предварительные и последующие по основным видам подготовки к сопровождению договора. С другой стороны, в определенных рамках в отношении внутрифирменных сделок затраты действительно могут быть постоянными, но при этом для анализа необходимо не просто принимать их за данность, а сформулировать модель для оценки конкретных механизмов управления на проведение сделки. Здесь, на наш взгляд, в современных организациях играют большую роль не механизмы принудительного перераспределения, а нахождение определенных рамок действия участников организации, т. е. определенного механизма внутрифирменного ценообразования. Что касается длительности существования особенных для сделки активов, то в определенных условиях длительность действительно важна для установления долгосрочных отношений, которые и существуют в организациях. Но, на наш взгляд, здесь целесообразнее говорить не о длительности существования собственно активов, а о длительности существования отношений или процессов, которые могут закрепляться в форме договора. В некоторой степени длительность противоположна неопределенности, поскольку неопределенность возникает, когда прерывается некоторое явление. Но, как известно, неопределенность связана не только с активами, но и с процессами и отношениями. Это подтверждается и третьей теоремой, которая связывает вид отношений (механизма взаимодействия по поводу проведения сделки) с неопределенностью. Если учесть, что прибыльность тоже во многом связана с неопределенностью, то можно сделать вывод о том, что именно она в наибольшей степени оказывает влияние на выбор механизма проведения сделки. Таким образом, в контексте представленных моделей затрат, связанных с выбором механизма проведения сделки, затраты по сделке могут быть разделены на возникающие до выбора механизма — связанные с первичной оценкой случайностей, возникающие независимо от объема операции — на формулирование соглашений и связанные с объемом операции — на исполнение соглашений и решение вопросов со случайностями. Все они могут быть использованы при формализации затрат (здесь следует вспомнить о наработанных способах, закрепленных, например, в ПБУ России, согласно которым в капитализируемую стоимость включаются затраты, непосредственно связанные с проведением сделки). Однако как и в отношении разделения затрат следует помнить, что абсолютно точно можно утверждать только то, что любое такое разделение неточно, т. е. классификация условна, и здесь как нельзя лучше видно, что в долгосрочном плане все эти затраты являются переменными, связанными с объемом проведения сделки, так как они определяют само существование механизма проведения операций и успешность его действия. А смысл учета и анализа затрат, связанных со сделкой имеет наибольшее значение в стратегическом, долгосрочном плане (поскольку, например, сама смена механизма проведения сделки требует значительных затрат). Причем, поскольку любая сделка осуществляется с целью улучшения положения обоих участников за счет перераспределения благ, возникает проблема того, каким образом будет осуществлено, с одной стороны, перераспределение благ, а с другой — перераспределение оплаты за эти блага [14, с. 423]. Часто этот вопрос рассматривается однобоко, когда все внимание уделяется оплате, но между тем ключевую роль внутри фирмы играет перераспределение. Оплату можно представить как передатчика ценности в тех случаях, когда ценность или доступность благ не эквивалентна. Поскольку любая система хозяйственных отношений основана на множестве институтов и в качестве основных ее элементов выделяют рынки, товары, цены, предприятия, механизмы раскрытия информации, государство, людей, то следует наравне с ними выделять и механизм вложения средств, который можно рассматривать в качестве основного капитала [7, с. 28]. Что касается системы отражения информации об этой системе и ее частях, то в настоящее время можно отметить сближение методик статистики, учета и отчетности. Более всего этот процесс проявляется в отношении институтов, наиболее вовлеченных в механизм глобализации [13, с. 501]. СПИСОК ЛИТЕРАТУРЫ 1. Благих И.А., Кобицкий Д.А. Роль предпринимательства в процессах модернизации российской экономики // Проблемы современной экономики. 2011. № 2. С. 169. 2. Бабкин А.В. Задачи принятия решений по развитию предпринимательских систем // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. № 3(173). С. 119—130. 3. Gilroy B.M. Intra-firm trade // Journal of economic surveys, 2009, vol. 3, no. 4. рр. 325—343. 4. Cools M., Emmanuel C. and Jorissen A. Transfer Pricing and the Management Control System in the Tax Compliant Multinational Enterprise // Accounting, Organizations and Society, 2008, no. 33 (6), pp. 603—628. 5. Chow C.W., Shields M.D., Wu A. The importance of national culture in the design of and preference for management control for multinational organizations // Accounting, Organizations and Society, 1999, pp. 441—461. 6. Merchant K.A. Rewarding results. Motivating Profit Center Managers. Boston, Harvard Business School Press, 2009, p. 272. 7. Fisher J. Contingency-based research on management control systems: categorization by level ofcomplexity // Journal of Accounting Literature, 2005, no. 14, pp. 24—53. 8. Cravens K., Shearon, W.T. An outcome-based Assessment of International Transfer Pricing Policy // The International Journal of Accounting, 2006, vol. 31, no. 4, pp. 419—443. 9. Cravens K. Examining the role of transfer pricing as a strategy for multinational firms // International Business Review, 2007, vol. 6, no. 2, pp. 127—145. 10. Baldenius T., Melumad N.D., Reichelstein S.J. Integrating Managerial and Tax Objectives in Transfer Pricing. March, 2008, p. 237. 11. Baldenius T., Bastion N., Reichelstein S. Market-Based Transfer Pricing: A Synthesis of Recent Studies, 2011, p. 321. 12. Oliver E. The Modern Corporation: Origins, Evolution, Attributes // Williamson, Journal of Economic Literature, 2011, vol. 19, no. 4, pp. 1537—1568. 13. Scott E. Institutional choice and the organization of production: the make-or-buy decision // Masten, Journal of Institutional and Theoretical Economics, 2006, no. 142, pp. 493—509. 14. Alchian A.A. Costs and Outputs. Boston, Business School Press, 2009.

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию