Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Сфера услуг в современном воспроизводственном процессе российской экономики |

|

К.Е. Савчишина

В.С. Сутягин В современных условиях успешное развитие национальной экономики и ее включение в систему международного разделения труда невозможно без развития сферы услуг. Структуру ВВП всех развитых стран характеризует высокая доля третичного сектора (65-70% и выше). В России доля услуг в общем объеме ВВП возросла с 34,9% в 1990 г. до 60,4% в 2003 г.(т.е. в 1,7 раза), впоследствии несколько сократившись до 57,9% в 2007 г. (табл. 1). Таблица 1 Доля валовой добавленной стоимости отраслей сферы услуг в ВВП (в текущих основных ценах, в процентах к итогу), классификация ОКВЭД*

В результате «номинально», по величине доли сферы услуг в ВВП Россия находится на уровне развитых стран с постиндустриальной экономикой. Однако говорить об окончательном переходе российской экономической системы к постиндустриализму было бы преждевременно. В частности, на международных рынках Россия по-прежнему выступает, прежде всего, как поставщик сырьевых ресурсов. Тем не менее динамика экономики страны после перехода от административно-плановых к рыночным принципам хозяйствования все в большей степени определяется динамикой сферы услуг. В этих условиях представляется актуальным исследование роли нематериального сектора в современном воспроизводственном процессе в рамках народного хозяйства России1. Наиболее заметный рост доли валовой добавленной стоимости в структуре ВВП в текущих ценах наблюдался в период с 1990 г. по 2007 г. в следующих отраслях: в связи -примерно в 1,7 раза; в оптовой и розничной торговле - примерно в 3,4 раза (наибольший рост наблюдался в 1991-1992 гг. - с 12,2 до 29,1%); в финансовой деятельности - примерно в 5,8 раза (наибольший рост наблюдался в 1992-1994 гг. - с 2,2 до 5,2%); в операциях с недвижимым имуществом (в номенклатуре ОКОНХ) - примерно в 37 раз - с 0,1% в 1991 г. до 3,7% в 2003 г. (наиболее бурное развитие пришлось на 1998-2002 гг.). Анализ реальной динамики ВВП и его компонент показывает, что ВДС в постоянных ценах в отраслях сферы услуг падала медленнее, чем в реальном секторе экономики, причем в некоторых отраслях даже в самые тяжелые для российской экономики периоды объем ВДС в постоянных ценах не только не уменьшался, но и увеличивался высокими темпами (табл. 2). Таблица 2 Динамика ВДС в отраслях сферы услуг и ВВП, % (в постоянных ценах 1995 г., 1995 г.=100), классификация ОКОНХ*

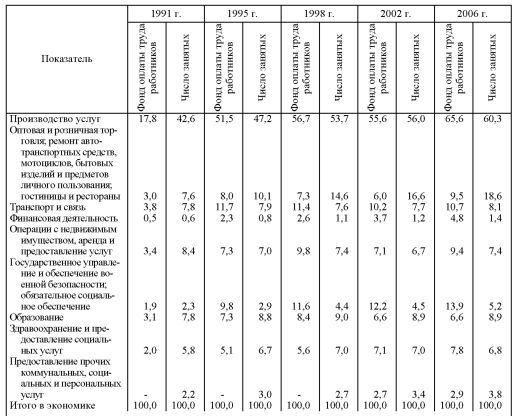

* По данным [1-3]. В частности, к таким отраслям сферы услуг относятся операции с недвижимым имуществом, финансы, кредит, страхование, здравоохранение, физическая культура и социальное обеспечение, образование, культура и искусство (их физический объем производства увеличивался на всем периоде 1991-2003 гг.), а также связь, торговля и заготовки, информационно-вычислительное обслуживание (в этих отраслях, несмотря на то, что итоговая динамика оказалась положительной, в период до 1999 г. наблюдалось снижение физических объемов ВДС). В целом по всей сфере услуг физический объем выпуска достиг уровня 1995 г. в 1997 г., в то время как по отраслям реального сектора это произошло лишь спустя два года (в 1999 г.) В то же время за период 1991-1995 гг. в некоторых отраслях, оказывающих услуги, физический объем ВДС снизился сильнее, чем в реальном секторе экономики (например, геология и разведка недр, наука и научное обслуживание). Таким образом, если рассматривать структуру ВВП в постоянных ценах 1995 г., то доля всех отраслей сферы услуг в ВВП к 2003 г. оказалась на 11,4 проц. п. меньше, чем аналогичный показатель в текущих ценах (рис. 1). Это свидетельствует о том, что доля отраслей сферы услуг в ВВП росла не только потому, что физический объем производства в отраслях сферы услуг падал медленнее, чем в реальном секторе, но и во многом потому, что рост цен на услуги опережал рост цен на товары, тем самым создавая большую добавленную стоимость в отраслях сферы услуг (особенно отчетливо это проявилось в 1991-1994 гг. и 2001-2003 гг.).  Говоря о роли сферы услуг в функционировании отечественной экономики, нельзя не сказать о качестве и количестве используемых в ней факторов производства. Основным производственным ресурсом этой сферы является труд. Поэтому увеличение выпуска многих отраслей сферы услуг, естественно, не могло произойти без увеличения числа занятых в этих отраслях и соответственно затрат на оплату их труда. Для всех отраслей сферы услуг характерно наличие в заработной плате элемента, связанного с инфляцией. Снижение заработной платы после 1998 г. привело к тому, что инфляция потеряла определяющее значение для ее динамики, и как следствие этого резко снизились темпы роста затрат на оплату труда уже с 1995 г., когда был пройден период гиперинфляции. Можно утверждать, что в большинстве отраслей сферы услуг, оказывающих преимущественно нерыночные услуги (образование, здравоохранение, наука и научное обслуживание, культура и искусство), заработная плата играла компенсирующую роль (рост доходов лиц, занятых в этих отраслях, частично компенсировал рост цен на товары и услуги для населения), т. е. повышение заработной платы в данном секторе экономики определялось в основном уровнем инфляции. Но, поскольку указанная мера была явно недостаточной, наблюдалось значительное сокращение числа занятых в этих отраслях. В то же время в оптовой и розничной торговле, на транспорте и в связи, финансовой деятельности темпы роста заработной платы были обусловлены не только уровнем инфляции, но и тем, что заработная плата играла стимулирующую роль, привлекая специалистов из других отраслей экономики и поднимая престиж этих бурно развивающихся видов деятельности. Тем не менее стоит отметить тот факт, что официально темп роста заработной платы, например в отрасли «финансовая деятельность», превышал аналогичный показатель в отраслях «образование», «культура и искусство» всего лишь в 1,5 раза, что явно не отвечало сложившейся ситуации на рынке труда и являлось косвенным свидетельством увеличения доли неофициальной оплаты труда в наиболее динамично развивающихся отраслях сферы услуг (табл. 3). Таблица 3 Численность занятых и фонд оплаты труда в отраслях сферы услуг (в фактических ценах, в процентах к итогу), классификация ОКВЭД* * По данным [1-10] и оценкам авторов. Требования к уровню образования персонала, формируемого в сфере услуг, в большинстве своем были весьма низкими (работа продавцом, курьером и т.п. не предполагала высшего или среднего специального образования), а уровень заработной платы, тем не менее, был выше, чем в реальном секторе (например, у инженеров). Это несоответствие между уровнем профессиональной подготовки и уровнем заработной платы, естественно, привлекало в отрасли сферы услуг не только специалистов, уже получивших образование по другим специальностям и прежде работавших в отраслях реального сектора, но и молодых людей, только определившихся с выбором будущей профессии. В итоге значительная часть молодежи в тот период либо, вообще, отказалась от высшего или среднего специального образования, либо выбрала профессии, связанные с деятельностью в сфере услуг. В результате сложилась такая структура специалистов, которая не соответствует текущей ситуации промышленного роста. Вместе с тем производительность труда (отношение выпуска в текущих ценах к численности занятых соответствующим видом деятельности) в сфере услуг на всем периоде с 1991 по 2006 г. была ниже, чем в среднем по экономике (табл. 4). При этом с 1995 г. уровень производительности труда в нематериальном секторе по отношению к среднему по экономике постоянно снижался (за исключением 2003 г.). Самые низкие показатели наблюдались по видам деятельности «образование» и «здравоохранение», что вполне объяснимо с учетом того, что многие соответствующие организации предоставляют нерыночные услуги населению. Таблица 4 Соотношения уровня производительности труда в сфере услуг и в экономике, %, классификация ОКВЭД*

* По данным [1-10] и оценкам авторов. Обращает на себя внимание более низкая, чем в реальном секторе, производительность труда в торговых организациях, несмотря на то, что выпуск отрасли «торговля» рос наиболее значительными темпами. Аналогичная ситуация практически на всем анализируемом периоде наблюдалась по видам деятельности «транспорт и связь», «операции с недвижимым имуществом, аренда и предоставление услуг», «государственное управление». Таким образом, можно утверждать, что в настоящее время трудовые ресурсы в отечественной экономике распределены неэффективно: по итогам 2006 г. производительность труда была ниже, чем в реальном секторе, у почти 65% занятых в сфере услуг (без учета занятых в образовании и здравоохранении). В условиях экономического роста, обеспеченного в основном отраслями реального сектора, одним из важных ограничивающих факторов называют дефицит трудовых ресурсов. Помимо демографических проблем, причиной этого дефицита, на наш взгляд, является неэффективное распределение трудовых ресурсов между реальным сектором и нематериальной сферой, когда доля сферы услуг в производстве ВВП сокращается (с 2003 г., см. табл.1). Существенной проблемой ряда отраслей, оказывающих услуги, также является недостаток собственных основных средств и значительных инвестиций на увеличение основного капитала. К таким «капиталоемким» сферам деятельности относятся, прежде всего, транспорт и связь; государственное управление и обеспечение военной безопасности; жилищное хозяйство (в составе раздела «операции с недвижимым имуществом») и коммунальное хозяйство (в составе раздела «прочие коммунальные, социальные и персональные услуги»), в меньшей степени - здравоохранение; образование; торговля, гостиницы и рестораны. Так, на транспорт и связь приходится около 30% основных фондов экономики, на операции с недвижимым имуществом - около 25%, на здравоохранение - 5%, на государственное управление - 3%. Доля сферы услуг в основных фондах в целом по экономике увеличилась с 49,7% в 1995 г. до 70% в 2006 г. Начиная с 1998 г. темп роста объема основных фондов в этой сфере колебался от 108 до 135% в год в текущих ценах, и от 100,6 до 101,5% в постоянных. В то же время динамика объема основных фондов в реальном секторе до 2000 г. была отрицательной даже в текущих ценах и лишь с 2005 г. превысила динамику основных фондов сферы услуг. Эти структурные изменения основных фондов сопровождались изменением структуры инвестиций в основной капитал: если в 1990 г. доля отраслей сферы услуг в общем объеме инвестиций составила 30,7%, то к 1998 г. она увеличилась до 58,2%, несколько снизившись к 2006 г. до 54,3%. Однако необходимо отметить, что диспропорция в структуре основных фондов оказалась гораздо более сильной, чем в структуре инвестиций: доля сферы услуг в общем объеме инвестиций оставалась более или менее стабильной в 1998-2006 гг. (на уровне 50-55%), в то время как ее доля в общем объеме основных фондов за тот же период увеличилась на 16%. На наш взгляд, такое несоответствие можно объяснить несколькими причинами. Во-первых, более устойчивое финансовое положение позволило предприятиям сферы услуг реали-зовывать свои инвестиционные проекты с меньшей долей незавершенного строительства, чем это было возможно в реальном секторе. Во-вторых, сам характер инвестиций в нематериальном секторе иной, чем в промышленности: объекты инвестирования обычно не столь масштабны, соответственно инвестиционный цикл и риски значительно меньше, а это является немаловажным фактором в условиях высокой инфляции, обесценивающей инвестиции в виде денежных средств, временно не вовлеченных в процесс создания материальных основных фондов. Более высокая финансовая устойчивость предприятий нематериальной сферы обеспечивалась за счет перераспределения прибыли экономики в пользу этой сферы. Если в 1991 г. доля сферы услуг в общей величине валовой прибыли и валовых смешанных доходов экономики составляла 36,6%, то уже в 1995 г. она превысила 53%, а в 2002 г. достигла своего исторического максимума - 67,5%. Данные за 2006 г. свидетельствуют о том, что эта доля снизилась на 10 проц. п., тем не менее оставаясь достаточно высокой - примерно 57%. Причем более 90% прибыли, полученной предприятиями сферы услуг, пришлось на предприятия четырех видов деятельности (в порядке убывания): торговли, операций с недвижимым имуществом, транспорта и связи, финансовой деятельности. Аутсайдерами оказались хозяйствующие субъекты, предоставлявшие услуги в области здравоохранения, образования и государственного управления, что, впрочем, естественно, так как большинство их не преследует цели максимизации прибыли, а функционирует на бюджетной основе для обеспечения прав граждан на бесплатные образование, медицинскую помощь и т. д. На наш взгляд, столь кардинальное изменение структуры распределения национальной прибыли вызвано в первую очередь диспропорциями в динамике цен на товары и услуги в период трансформации российской экономики и закреплением данной ценовой несбалансированности в период экономического роста. Сфера услуг явилась одним из факторов, усугубившим инфляцию в российской экономике постсоветского периода. Динамика индексов цен по ее отраслям показывает, что в нематериальной сфере цены на протяжении всего периода 1991-2003 гг. росли быстрее, чем цены на товары. Так, в 1991-1992 гг. в сфере услуг цены выросли в 21 раз (в промышленности - 18 раз), а в 1992-1995 гг. - в 96 раз (в промышленности - 91 раз), и только в 2000-2003 гг. этот рост снизился до 15-30% в год (в промышленности - 5-14%). Кризис 1998 г. положительно повлиял на соотношение ценовой динамики в сфере услуг и в реальном секторе, несколько сгладив негативную для отраслей реального сектора ценовую ситуацию, складывавшуюся в 1990-1997 гг. в пользу отраслей услуг. Однако после 2000 г. отрасли сферы услуг вновь начали обгонять реальный сектор экономики по темпам роста цен, и к 2003 г. индексы цен на услуги превышали индексы цен на товары почти в 1,5 раза (т.е. примерно на столько же, на сколько в 1995 г.). Таким образом, «положительный эффект» кризиса 1998 г. был исчерпан. В 2004-2005 гг. рост цен на товары (прежде всего благодаря стремительно растущим ценам на энергоресурсы) впервые превысил ценовую динамику в сфере услуг в среднем на 10-14 проц. п. за период. Но уже к 2006 г. эта разница сократилась до 0,9 проц. п. Вообще говоря, на соотношения ценовой динамики на услуги и товары в условиях либерализации цен влияли прежде всего факторы ценообразования. При формировании цен на товары производитель ориентируется на себестоимость и на соотношение спроса и предложения. В экономических условиях, которые сложились в стране в 1990-1998 гг., совокупный спрос был ограничен низкой платежеспособностью населения и отраслей реального сектора. В то же время формирование цены на большинство услуг имеет свою специфику вследствие своеобразного характера спроса на этот вид «товара», прежде всего потому, что услуги производятся непосредственно в момент потребления, т. е. только тогда, когда потребитель уже «согласен» с ценой. Необходимо также отметить тот факт, что во многих случаях (это в первую очередь касается услуг транспорта, связи, торгового посредничества и ЖКХ) предприятия сферы услуг действуют в условиях локально-монопольного рынка, что также позволяет им устанавливать цены, ориентируясь преимущественно не на спрос, а на собственный уровень рентабельности. Таким образом, на рынке, в первую очередь «производственных» услуг, действовала следующая система ценообразования: в условиях высокой инфляции и распада системы материально-технического снабжения предприятия реального сектора были вынуждены обращаться к услугам торговых посредников для того, чтобы реализовать как можно больше продукции за наиболее короткий период. Торговые посредники в силу объективных причин (высокий уровень затрат на заработную плату, высокая арендная плата, рост тарифов на перевозки и электроэнергию), а также часто пользуясь положением местного монополиста и опираясь на собственные представления о рентабельности, устанавливали высокие цены на свои услуги. В свою очередь лишенные оборотных средств предприятия реального сектора были вынуждены обращаться к услугам финансового посредничества. Цены на услуги финансового посредничества определялись, в том числе, и уровнем доходности государственных ценных бумаг типа ГКО-ОФЗ. Решая вопрос о выдаче кредита, банки и инвесторы выбирают из двух альтернатив: либо вложить деньги в государственные облигации, которые по условиям обращения являются безрисковыми и высокодоходными даже при высокой инфляции, либо выдать кредит предприятию, рискуя не получить его обратно. В результате, в условиях гиперинфляции цены на услуги финансовых посредников также росли очень высокими темпами. Предприятия реального сектора оказывались «загнанными в угол», и им приходилось платить за услуги по ценам, которые росли быстрее, чем цены на товары. Уровень и динамика цен на услуги, наряду с ценами на сырье, перераспределяли национальную прибыль в пользу сферы услуг и добывающих отраслей промышленности, тем самым сужая возможности развития высокотехнологичных обрабатывающих производств, что в свою очередь тормозило развитие всей российской экономики. За рассматриваемый период изменялась не только роль сферы услуг в целом в формировании ВВП и в функционировании экономики, но и структура самой сферы услуг (рис. 2)2, что было вызвано переходом к рыночным принципам хозяйствования. Такие традиционные виды деятельности, как транспорт или жилищно-коммунальное хозяйство, сократили свой выпуск (и соответственно долю в выпуске сферы услуг). Увеличился выпуск отрасли «связь», что, в частности, является следствием появления и бурного развития в стране мобильной телефонной связи.  Самые существенные изменения связаны с изменением роли торговли. Если в 1990 г. выпуск этой отрасли составлял лишь около 17,5% выпуска всей сферы услуг, то в 2000 г. ее доля составила уже 39%, а в 2007 г. - 35%. Это объясняется воздействием нескольких основных факторов. Во-первых, существовала необходимость расширения этой отрасли при переходе от плановой к рыночной экономике, когда всем предприятиям реального сектора необходимы были услуги торговых посредников для налаживания новых межпроизводственных связей. Во-вторых, большая часть краткосрочных инвестиций (а в России подавляющее большинство инвестиций до 1998 г. - краткосрочные) направлялась именно в сферу торговли, так как здесь период окупаемости самый низкий, что привлекало инвесторов в условиях высокой инфляции. В то же время имело место и такое явление, как холдинговая прибыль, т. е. изменение стоимости товаров в результате повышения цен за время нахождения их в запасах. Таким образом, предприятия торговли имели возможность привлекать финансовые ресурсы для увеличения объема услуг с тем, чтобы обеспечивать растущий спрос со стороны экономики. Появились и новые виды экономической деятельности. Это прежде всего услуги финансового посредничества, которые сразу же не только заняли прочное место в новой структуре экономики, но и начали играть одну из определяющих ролей в функционировании народного хозяйства. Однако применяемый до последнего времени условный метод исчисления выпуска отрасли «финансы, кредит, страхование», который не учитывает импорт этих услуг и их конечное потребление, занижает реальное значение выпуска этой отрасли. Несмотря на неблагоприятные тенденции в таких видах деятельности, как жилищное и коммунальное хозяйство, наука и научное обслуживание, здравоохранение, образование, их доля в суммарном рыночном выпуске сферы услуг выросла за период 1991-2003 гг. с 5,9 до 11,5%. Именно в этих отраслях в период реформ особенно четко прослеживался переход от оказания нерыночных услуг к реализации услуг по рыночным ценам, что при прочих равных условиях естественным образом увеличивало выпуск этих отраслей, измеряемый в рыночных текущих ценах. Как показано на рис. 2, сильно увеличилась (с 3,1 до 6,3%) доля в общем объеме ВВП добавленной стоимости отраслей, названных «прочими». К ним отнесены, прежде всего, такие «некрупные новые» отрасли, как информационно-вычислительное обслуживание, общая коммерческая деятельность по обеспечению функционирования рынка, а также традиционные - геология, шоссейное хозяйство, управление и деятельность организаций, обслуживающих сельское хозяйство. Обращает на себя внимание и уменьшение доли нерыночных услуг, что обусловлено двумя причинами: во-первых, переводом в ходе реформ многих видов услуг из разряда нерыночных в рыночные, и во-вторых, более высокими по определению ценами на рыночные услуги, что даже при прочих равных условиях должно было сократить долю нерыночных услуг в общем выпуске сферы услуг, измеряемом в текущих ценах. Чтобы избежать влияния разного уровня роста цен на различные виды услуг, рассмотрим динамику изменения структуры выпуска сферы услуг в постоянных ценах (рис. 3). Прежде всего, обратим внимание на то, как менялась доля нерыночных услуг. Несмотря на достаточно распространенную точку зрения о том, что в годы реформ доля услуг, оказываемых населению по нерыночным ценам и финансируемых из государственного бюджета, по сравнению с платными услугами сильно сократилась, динамика структуры услуг в постоянных ценах, отраженная на рис. 3, имеет совершенно другую тенденцию. Хотя объем нерыночных услуг снизился к 1995 г. на 25%, на всем периоде 1991-1999 гг. доля физического объема нерыночных услуг в общем объеме выпуска сферы услуг не опускалась ниже 26,5%, и лишь к 2003 г. немного снизилась до 23,3%. Очевидно, что если рассматривать эту динамику в ценах 1990 г., цифра была бы даже больше (порядка 40%). Данный факт объясняется тем, что уровень благосостояния российских граждан не позволял существенно снизить уровень услуг, оказываемых по заниженным ценам (а точнее, увеличить объем платных услуг). И только с 2000 г., когда начался некоторый подъем реальных доходов населения, стало возможным увеличение потребления платных услуг. В итоге к 2003 г. физический объем платных услуг вернулся на уровень 1991 г., а объем нерыночных услуг увеличился до 82% по сравнению с 1991 г.  Все вышеизложенное свидетельствует о неоднозначной роли процесса развития сферы услуг в период, переходный от административной к рыночной экономике. К числу положительных моментов, на наш взгляд, следует отнести формирование условий, необходимых для взаимодействия хозяйствующих субъектов на рыночных принципах (в том числе частичная компенсация функций разрушенной системы директивного материально-технического снабжения и государственного финансирования), а также «абсорбирование» части трудовых ресурсов, высвобождаемых из других сфер экономики. Вместе с тем, как было показано выше, большая привлекательность отдельных отраслей сферы услуг явилась причиной перетока в них значительной части финансовых ресурсов, что осложнило условия функционирования других видов экономической деятельности. Опережающий рост цен на услуги увеличивал масштабы инфляции и издержки производства. Аналогичную роль играл и рост трансакционных издержек. Значительный интерес с точки зрения оценки роли сферы услуг в современном воспроизводственном процессе представляет попытка оценки меры соответствия уровня и динамики развития отраслей сферы услуг реальным потребностям национальной экономики. Эта часть анализа роли отраслей услуг в функционировании народного хозяйства (прежде всего реального сектора) была выполнена на основе учета характера межотраслевых связей, представленных в межотраслевых балансах производства и распределения продукции (МОБ), или, иными словами, в таблицах «затраты - выпуск»3. Согласно данным таблиц «затраты - выпуск» [11], в период 1990-1995 гг. в промышленности доля услуг в структуре затрат повысилась в 2,7 раза (до 48,5% общей величины затрат), в строительстве - в 2,2, в сельском и лесном хозяйстве - в 1,6, в самой сфере услуг - в 2,6 раза. В дальнейшем, вплоть до 2003 г. (на всем временном интервале, для которого имеются данные по МОБ в текущих конечных ценах) ситуация кардинально не менялась. Наибольшие колебания наблюдались для услуг торгового посредничества: с 1990 по 1995 г. их доля резко увеличилась в структуре затрат промежуточного потребления промышленности - с 6,7 до 35% (в 5,2 раза). Не столь резкое увеличение наблюдалось в сельском и лесном хозяйстве - в 1,5 раза (с 7,1 до 10,5%). Содержательные результаты были получены при сопоставлении динамики структуры промежуточного потребления реального сектора экономики в ценах конечного потребления и в ценах производителей. Рассмотрение МОБ в ценах производителей позволяет исключить влияние прежде всего торговой наценки, имеющей значительный удельный вес в цене конечной реализации продукции. В отраслях промышленности в 1990 г. промежуточное потребление в ценах производителей и в ценах конечного потребления различалось незначительно (всего на 9%), что являлось естественным для экономики советского периода, когда распределение производственных ресурсов и продукции производилось централизованно, по фиксированным ценам органами государственного управления, и не требовало от предприятий никаких значимых затрат на услуги торговых посредников, которые выполняли бы функции подбора партнеров и поставщиков, проверяли их надежность, организовывали составление контрактов и т.д. К 1995 г. разрыв между объемами промежуточного потребления, исчисленными в ценах производителей и в ценах конечного потребления, увеличился почти до 6 раз в пользу последнего, в 1997 г. - в 2,2 раза, в 1998 г. - 3,5 раза. Этот скачок в 1990-1995 гг. был обусловлен, прежде всего, двумя причинами. Во-первых, в силу становления новых производственно-технологических и хозяйственных связей, за которые пришлось платить отраслям реального сектора - потребителям новых «торговых связей». Во-вторых, в силу сверхвысокого уровня инфляции, который приносил дополнительную прибыль торговым посредникам в виде холдинговой прибыли и создавал дополнительную нагрузку на отрасли реального сектора через опережающий темп роста затрат на услуги торгового посредничества. После кризиса 1998 г. разрыв в уровне промежуточного потребления услуг, выраженного в ценах производства и потребления, сокращался (до 2 раз в 2000 г.), тем не менее оставаясь достаточно высоким. Доля торговой наценки (как разницы между потреблением в основных ценах и в ценах конечного потребления)4 в величине промежуточного потребления услуг отраслями промышленности в 1990 г. была равна 19%, а впоследствии колебалась от 150% в 1995 г. до 86% в 2000 г. Таким образом, высокая доля услуг в структуре промежуточного потребления промышленности в конечных фактических ценах объясняется, в том числе, и большой величиной торговой наценки, которая в некоторые годы (1991-1995 гг.) даже превышала величину промежуточного потребления услуг в ценах производителей (т. е. фактически конечные цены на услуги для отраслей промышленности продавались посредниками в 1,5 раза дороже, чем покупались ими у производителей услуг). Что касается самой сферы услуг, то для отраслей, входящих в нее, характерна минимальная разница между промежуточным потреблением услуг в конечных ценах и в ценах производителей. При этом динамика величины промежуточного потребления услуг после 1998 г. в отраслях этой сферы оказалась выше, чем в отраслях реального сектора, тем самым во многом определяя спрос экономики на услуги. Чтобы исключить влияние изменения цен, рассматривались межотраслевые балансы в постоянных ценах 1997 г. и соответственно физическая динамика затрат реального сектора на услуги. В промышленности и строительстве на протяжении периода 1995-2000 гг. доля затрат на услуги в постоянных ценах не менялась и сохранялась в пределах 47,7-51,1% общего уровня издержек, что всего на 5,5-8,9 проц. п. больше, чем в 1990 г. В сельском и лесном хозяйстве за период 1990-1995 гг. доля услуг в структуре затрат на производство увеличилась в 1,6 раза и в отличие от отраслей промышленности и строительства продолжала расти в 1997-2000 гг. (исключение составил лишь 1999 г.), в итоге достигнув величины 25%. При оценке роли и места бурно развивающихся отраслей сферы услуг в процессе трансформации отечественной экономики возникает естественный вопрос о мере адекватности этих процессов реальным потребностям национального хозяйства. Частично ответ может быть получен на основе международных сопоставлений, так как рынок услуг для экономики России - до сих пор еще новое явление (немногим более 15 лет активного становления), и есть смысл сопоставить уровень и динамику уже устоявшегося рынка услуг в одной из развитых постиндустриальных стран, доля услуг в ВВП которой также превышает 50%, с российскими показателями. В качестве такого объекта была выбрана система экономических показателей США. Эта страна, наряду со многими характерными для нее особенностями, имеет много сходных с Россией черт (например, огромная территория, большая протяженность дорог, наличие мощного оборонного комплекса, обширный государственный сектор и т. д.). Поскольку нас в данном исследовании интересуют услуги, потребляемые реальным сектором экономики, из всех возможных вариантов сравнения выбрали тот, который позволяет сравнить структуру промежуточного потребления услуг отраслями промышленности, строительства и сельского хозяйства. Целью этой части анализа являлось выявление, по возможности, особенностей развития сферы услуг и динамики ее взаимодействия с производственным сектором в России и в США. Для этого были сопоставлены показатели упомянутых выше межотраслевых балансов России и межотраслевых балансов США за 1997, 2001 и 2002 гг., составленных в текущих ценах [12]. Обращает на себя внимание устойчивость показателя доли услуг в структуре затрат отраслей реального и нематериального секторов в США на всем анализируемом периоде. В промышленности он составляет 32%, в строительстве - 45%, в сельском и лесном хозяйстве - 27%, в отраслях сферы услуг - 74%. Если сравнить эти показатели с показателями отечественного МОБ, то обнаружится, что промежуточное потребление услуг в отраслях реального сектора России больше, чем в США в 1,4 раза (2002 г., рис. 4), в строительстве - в 2,8 раза меньше, в сельском хозяйстве - на 10% меньше, в отраслях сферы услуг - в 2,3 раза меньше.  Иными словами, наблюдается некоторая несбалансированность: в отраслях, достаточно благополучных в современной российской экономике (отрасли сферы услуг), доля услуг в промежуточном потреблении меньше, чем в США, а для отраслей, которые, наоборот, пережили наибольший спад (промышленность), этот показатель превышает аналогичный для США. Таким образом, есть основание говорить о том, что в отечественной экономике отрасли, чье положение в результате реформ ухудшилось, вынужденно экономят на материальных затратах в пользу услуг. Разница в структуре промежуточного потребления строительств в России и США, на наш взгляд, объясняется недостаточной развитостью в нашей стране кредитования и страхования, а также рынка жилой и коммерческой недвижимости (особенно в регионах). То, что в сфере услуг отечественной экономики доля услуг в структуре промежуточного потребления ниже, чем в США в 1,7 раза (2002 г., рис.5), характеризует неразвитость рынка услуг в нашей стране по сравнению с ведущими постиндустриальными странами (несмотря на значительную долю в ВВП) и прежде всего -услуг финансового посредничества (их доля в промежуточном потреблении отраслей сферы услуг в России более чем в 9 раз меньше по сравнению с США).  В российских МОБ в структуре потребления основная роль отводится сфере обращения, на которую приходится более 65% общей величины промежуточного потребления услуг для промышленности, 54% - для сельского хозяйства. Для американских МОБ характерна совершенно другая ситуация: услуги торговых посредников составляют не более 25-30% общей величины промежуточного потребления услуг в отраслях реального сектора. Меньше, чем в России, и показатель доли транспортных услуг в общей величине промежуточного потребления услуг (он равен 10-18%, в то время как в российском МОБ - 30-47%). Есть различия и в доле услуг финансового посредничества в промежуточном потреблении: в США она выше, чем в России в 4-5 раз (а для сельского хозяйства разница достигает 50 раз). И наконец, доля услуг научного обслуживания в промежуточном потреблении услуг в промышленных отраслях США больше, чем в России, в 30-40 раз и равна 35% (в России - 1-2%, только в структуре потребления отраслей сферы услуг этот показатель несколько выше - 11%). Таким образом, уровень трансакционных издержек (здесь имеются в виду затраты на услуги торгового и транспортного посредничества) в структуре промежуточного потребления в России выше, чем в США, в 1,5 раза. Это свидетельствует о том, что экономическая система США более эффективна, чем российская, так как позволяет полноценно функционировать отраслям реального сектора с более низким уровнем издержек, не относящихся непосредственно к производству. К сожалению, более высокая доля услуг в промежуточном потреблении в отраслях отечественной экономики, а следовательно, и меньшая доля затрат на материальные ресурсы объясняется не тем, что экономика России менее ресурсоемка, чем американская. Данное явление свидетельствует, по большей части, все-таки о неэффективности и несбалансированности функционирования отечественной экономики, причем мера этой неэффективности не снижается уже на протяжении 15 лет, хотя теоретически институциональные преобразования, направленные на либерализацию рынка, должны были бы снизить трансакционные издержки экономики. Следует также отдельно рассмотреть степень потребления услуг финансового посредничества в отраслях реального сектора в России и США. Несмотря на бурное развитие отраслей этой сферы, в российской экономике степень их взаимодействия с другими отраслями экономики до сих пор еще намного ниже, чем в США, что вполне объяснимо: США - постиндустриальная страна с высокой степенью виртуализации экономики. Россия же пока остается индустриальной страной, для которой высокая доля услуг в ВВП свидетельствует не столько о степени развития рыночной экономики с присущим ей уровнем развития отраслей нематериального сектора, сколько о несбалансированности функционирования народного хозяйства. Низкий уровень потребления услуг финансовых посредников свидетельствует о недостаточно развитых институтах страхования, кредитования и инвестирования, что не только сказывается на текущей ситуации, но и отзовется в ближайшем будущем. И наконец, на интенсивность инновационных способов развития экономики, наряду со многими другими факторами, влияет удельный вес услуг научного обслуживания в потреблении отраслей народного хозяйства. В США он, как уже было отмечено, значительно больше. Это определит, на наш взгляд, в числе других факторов более низкий уровень инновационно-технологического развития России на ближайшие годы, если не десятилетия, по сравнению с США. Сравнение структуры промежуточного потребления реального сектора в России и в США, значительные различия между ними наводят на мысль о том, что в отечественной экономике роль услуг в функционировании отраслей реального сектора при переходе к рыночной экономике повышалась непропорционально потребностям реального хозяйства в этих услугах. И хотя переход от советской к современной российской экономике был невозможен без некоторого «разумного» изменения системы функционирования народного хозяйства, сопровождавшегося увеличением роли сферы услуг, тем не менее, на наш взгляд, роль этой сферы с начала 1990-х годов завышена. Поэтому были проведены расчеты гипотетической динамики и структуры ВВП России, которые основывались на предположении, что в результате реформ отечественная экономика начала функционировать сходным с экономикой США образом. Расчет производился так:

Этот расчет ценен не столько количественными данными динамики ВВП и его структуры, сколько качественными характеристиками полученной «гипотетической» экономики, главным отличием которой от фактической является структура промежуточного потребления реального сектора. По результатам расчетов, ВВП к 2002 г. был бы больше примерно на 34% вследствие уменьшения величины промежуточного потребления реальным сектором услуг торговли и транспорта (что фактически означает повышение эффективности функционирования экономики). Доля услуг в ВВП была бы на уровне 53%, что, однако, не означает снижения динамики производства услуг (табл. 5). Таблица 5 Доля отраслей сферы услуг в структуре ВВП в текущих ценах по отчетным данным и по данным расчета, % к итогу *

Проведенное исследование позволяет сделать нижеследующие основные выводы относительно роли сферы услуг в воспроизводственном процессе российской экономики в начальный период становления новой экономической системы.

1 В связи с тем, что Росстат с 2004 г. публикует данные СНС в классификации ОКВЭД, возникла необходимость переоценки всех отчетных показателей, опубликованных ранее с использованием ОКОНХ, что позволяет сопоставлять временные ряды данных с 1990 по 2007 г. Однако поскольку доступная классификация ОКВЭД является менее детальной, в некоторых частях приведенного ниже анализа используются данные в классификации ОКОНХ, временные ряды по которым ограничены 2003 г., а в части межотраслевых связей — 2002 г. 2 Эта часть анализа проводилась для статистических данных в классификации ОКОНХ, как более подробной и в большей мере отвечающей задачам исследования. Там, где это возможно, авторы используют данные по показателям деятельности сферы услуг в классификации ОКВЭД. 3 Эта часть анализа проводилась для статистических данных в классификации ОКОНХ. 4 Для услуг, как «специфического товара», не требующего транспортировки или хранения, транспортная наценка равна нулю. Литература

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию