Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Роль глобальных цепочек создания стоимости в формировании динамики российской экономики |

| Статьи - Анализ | |||

|

А.Р. Саяпова Несмотря на происходящие изменения в российской модели развития экономики, связанные с нарастанием внешнеэкономических ограничений, наша страна остается включенной в глобальное разделение труда. Любой конструктивный сценарий развития российской экономики предполагает ее открытый характер с высокой значимостью внешней торговли при формировании экономической динамики. Одним из наиболее интересных направлений исследования вовлеченности страны в процессы разделения труда является анализ глобальных цепочек создания стоимости (ГЦС). Даже простая оценка прямого вклада чистого экспорта в экономическую динамику на протяжении десяти лет, с 2014 по 2023 гг., показывает высокую значимость внешней торговли при формировании ВВП (рис. 1).

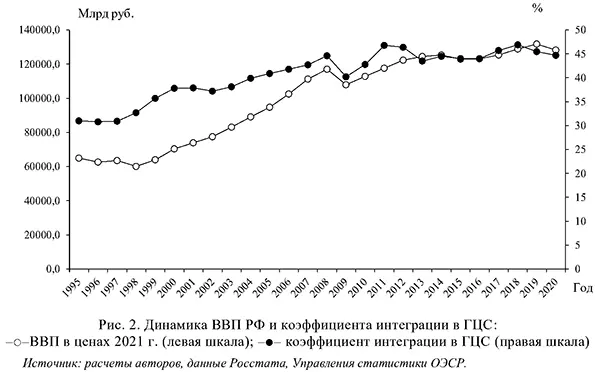

В отдельные годы он превышал вклад в формирование экономической динамики со стороны всех остальных элементов конечного спроса. Однако понятно, что производство и формирование доходов в нашей стране связано с внешним миром не только напрямую, но и косвенно, в том числе, и за счет сложившейся конфигурации ГЦС. Когда рассматривается роль ГЦС в формировании экономической динамики, то речь, в основном, должна идти об исследовании взаимосвязи между динамическими характеристиками вовлеченности в мировое хозяйство и развития национальной экономики. Наличие подобной взаимосвязи отмечают многие исследователи интеграции стран в ГЦС. Например, в источнике [1] утверждается, что, по-видимому, существует положительная корреляция между участием в ГЦС и темпами роста ВВП на душу населения; экономики с самым быстрым ростом участия в ГЦС имеют темпы роста ВВП на душу населения примерно на два проц. п. выше средних показателей. Количественные параметры ГЦС и динамика ВВПВзаимосвязь динамики российской экономики и ее интеграции в ГЦС может быть изучена на основе двух групп показателей. Первая группа – это показатели участия России в глобальных цепях стоимости в строгом понимании, то есть, показатели, отражающие объем иностранной добавленной стоимости, проходящий «транзитом» через страну, и объем добавленной стоимости, который берет начало в стране и затем участвует в экспорте других стран соответственно, при отнесении к валовому экспорту, известные как VS (обратная или восходящая интеграция) и VS1 (прямая или нисходящая интеграция). Согласно международным трактовкам, VS и VS1 – это показатели VAiT (Value Added in Trade, добавленная стоимость в торговле) [2-4]. Вторая группа показателей отражает участие отечественной добавленной стоимости в удовлетворении иностранного конечного спроса и участие иностранной добавленной стоимости в удовлетворении внутреннего конечного спроса2, относящиеся к группе TiVA (Trade in Value Added, торговля добавленной стоимостью) [2-4]. Конечно, современные, модифицированные подходы к разложению добавленной стоимости учитывают и повторный ее счет, содержащийся в промежуточных товарах [5-7]. С учетом того, что Россия слабо встроена во входящие (восходящие) ГЦС и повторный счет в них невелик, при их рассмотрении можем ограничиться вышеперечисленными основными показателями VAiT и TiVA. Приведенный в настоящей статье эмпирический анализ динамики показателей ГЦС и экономической динамики РФ выполнен на основе расчетов авторов с использованием базы данных TiVA Управления статистики ОЭСР. На настоящий момент это наиболее полный источник о пропорциях мировой экономики. Впрочем, доступные к текущему моменту данные не отражают сдвиги, произошедшие после 2022 г. В целом, динамика ВВП России показывает достаточно тесную связь с параметрами ГЦС, что, в частности, подтверждается рис. 2.

Коэффициент детерминации регрессионной зависимости ВВП от коэффициента интеграции (являющегося суммой VS и VS1) составляет 0,89. При этом отдельное рассмотрение периодов 1995-2009 гг. и 2010-2020 гг. показывает, что для первого из них коэффициент детерминации равен 0,83, для второго – всего 0,01. Российская экономика, являясь интегрированной в нисходящие ГЦС через добывающие отрасли, оказалась вовлеченной в ускоренное развитие глобализации через рост объемов российской добавленной стоимости в экспорте других стран. Это, в свою очередь, было вызвано усилением мирового трансграничного движения добавленной стоимости. То есть интенсификация вовлеченности российской экономики в нисходящие ГЦС была следствием глобальных процессов и в меньшей степени зависела от внутренней экономической динамики. После мирового кризиса 2008-2009 гг. уровень участия РФ в нисходящих ГЦС, вслед за торможением темпов развития глобализации, стабилизировался. Таким образом, подтверждается известное положение о том, что при формировании динамики ВВП непосредственный вклад экспорта в экономическую динамику после кризиса 2008-2009 гг. снижался, и он из драйвера роста постепенно превращался в фактор устойчивости экономики. Об этом же свидетельствует график на рис. 3, представляющий динамику доли занятых, обеспечивающих экспорт, в общей численности занятого населения: данный показатель за исследуемый период устойчиво занимает интервал от 15% до 20% (не считая снижения уровня занятости во второй половине 90-х годов, приведшего к увеличению доли экспортноориентированных отраслей), но не имеет тренда.

Регрессионная зависимость ВВП от VS и VS1, рассмотренных раздельно, показывает также высокий коэффициент детерминации (0,9), но несущественность фактора VS по t-критерию, свидетельствующую о слабой встроенности экономики РФ во входящие (восходящие) цепи добавленной стоимости. Характер интеграции отечественной экономики в мировую, согласно [8], определяется следующим. Более крупные экономики с меньшей вероятностью будут использовать импортные ресурсы в своем экспорте и должны, при прочих равных условиях, фиксировать более низкие уровни обратной (восходящей) интеграции. С другой стороны, в силу своих размеров, крупные страны, вероятно, географически близки к мировому спросу на товары и, таким образом, их более «центральное» расположение должно сделать их более склонными к специализации на нисходящей цепочке поставок. Показатели VS и VS1для России укладываются в данную схему [9-10]. Следует отметить, что термин входящие (восходящие) ГЦС, строго говоря, относится к участию потоков иностранной добавленной стоимости в отечественном экспорте. Но экономическая динамика страны зависит не только от «пропускной способности» иностранной добавленной стоимости в составе отечественного экспорта, но и от той ее части, которая «оседает» в стране в составе внутреннего конечного спроса. Для России в 2019 г. доля иностранной добавленной стоимости в стоимостной структуре экспорта составляла 8,6 %, конечного спроса – 20,5. В связи с тем, что импорт товаров конечного потребления и накопления традиционно превышает импорт промежуточных товаров, доля иностранной добавленной стоимости в конечном спросе в два-три раза превышает VS. По данным таблиц «затраты-выпуск» для мировой экономики за 2015-й год3 в стоимости конечного потребления и накопления РФ импортируемая добавленная стоимость занимала 19,2%, в экспорте – 10,8%. Соответственно доля отраслей «машины и оборудование» стран Европейского Союза в стоимости российского конечного потребления и накопления составляла 0,4%, в экспорте – 0,23%, в частности, в экспорте энергетического сырья – 0,31%. Аналогичные показатели для США составляли: доля отрасли «машины и оборудование» в стоимости российского конечного потребления и накоплении – 0,06%, в российском экспорте – 0,03%, в частности, в экспорте энергетического сырья – 0,04%. Приведенный пример демонстрирует слабую вовлеченность экономики РФ во входящие (восходящие) ГЦС и «оседание» большей части импортированной добавленной стоимости в стране. Поэтому, на наш взгляд, показатель участия иностранной добавленной стоимости в удовлетворении отечественного конечного потребления и накопления для России заслуживает более пристального внимания, чем VS. Дальнейший анализ роли ГЦС в формировании экономической динамики в РФ будем выполнять на основе показателей участия отечественной добавленной стоимости в удовлетворении иностранного конечного спроса и участия иностранной добавленной стоимости в удовлетворении внутреннего конечного спроса. В базе данных Управления статистики ОЭСР для оценки взаимосвязи экономической динамики страны с интеграцией отечественной экономики в мировую через конечный спрос приведены следующие показатели:

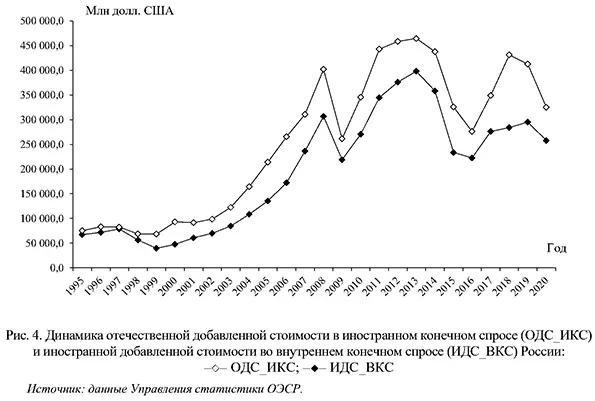

Из перечисленных показателей ОДС_ИКС и ИДС_ВКС измеряются в стоимостном выражении в текущих ценах и поэтому подвержены ценовым колебаниям, их динамика отражает рост цен, что не позволяет использовать их в качестве факторов, объясняющих динамику ВВП. Однако эти показатели могут быть использованы для наглядного отображения влияния глобальной экономической конъюнктуры на уровень интеграции отечественной экономики в мировую (как это показано на рис. 4), а также для расчета ряда структурных характеристик.

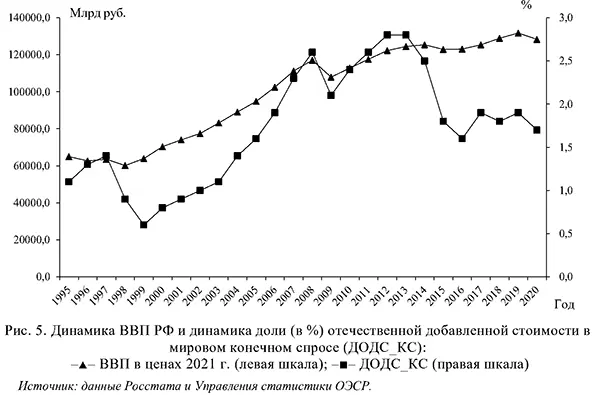

На основе показателя ИДС_ВКС в текущих ценах не удается также оценить какое-либо влияние иностранной добавленной стоимости отраслей на ВВП России в связи со значительным колебанием цен4. Остальные показатели (ДС_ОДСИКС, ДОДС_КС, ДИДС_ВКС) являются относительными, не зависящими от уровня цен, поэтому позволяют анализировать их влияние на показатели экономической динамики5. Например, доля российской добавленной стоимости в составе мирового конечного спроса (ДОДС_КС)6 тесно коррелирует с динамикой ВВП РФ. Об этом свидетельствуют как рис. 5, так и коэффициент детерминации регрессионной зависимости ВВП РФ от ДОДС_КС, равный 0,63. Конечно, определяющая роль в такой зависимости принадлежит российскому конечному спросу в составе мирового, но отрицать зависимость экономической динамики РФ от интегрированности в мировую экономику сложно.

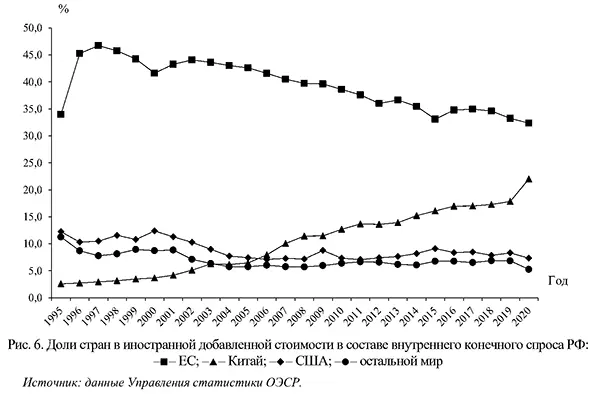

Долю отечественной добавленной стоимости, обеспечивающей иностранный конечный спрос, в процентах от отечественной добавленной стоимости (25-30%), и долю иностранной добавленной стоимости в составе внутреннего конечного спроса (18-23%) можно характеризовать как показатели, достаточно стабильные во времени. Поэтому нет оснований считать их факторами, определяющими динамику ВВП, скорее можно признать их нейтральный вклад в экономическую динамику. Структурные сдвиги в составе иностранной добавленной стоимости, инициированной конечным потреблением и накоплением РФКак уже отмечалось, показатели, производные от ОДС_ИКС и ИДС_ВКС в текущих ценах, могут быть полезны для оценки роли отраслевых и страновых структурных сдвигов в участии иностранной добавленной стоимости в формировании внутреннего конечного спроса, а также отечественной добавленной стоимости в иностранном конечном спросе. Переходя к подобному анализу, оговоримся, что участие в исходящих (нисходящих) ГЦС относится к более исследованным областям межстрановых связей, чем встроенность РФ во входящие (восходящие) потоки добавленной стоимости. Выше уже была отмечена тесная связь динамики VS1 с динамикой ВВП, подтверждающая известные положения о роли экспорта РФ за исследуемый период 1995-2020 гг. На наш взгляд, при текущем уровне санкционного давления на Россию исследование роли входящих (восходящих) потоков добавленной стоимости в формировании экономической динамики заслуживает большего внимания. В условиях расширения санкционных ограничений со стороны недружественных стран немаловажное значение имеет ретроспективный анализ участия разных стран в обеспечении внутреннего конечного спроса РФ (рис. 6).

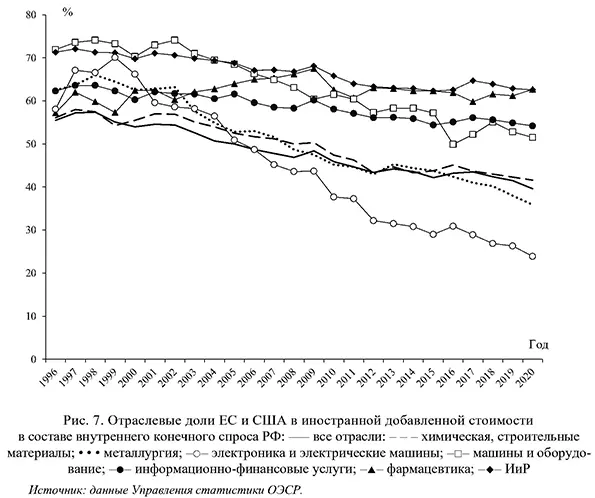

Динамика долей ЕС, США, Китая и остального мира7 в иностранной добавленной стоимости в составе внутреннего конечного потребления и накопления РФ приведена на рис. 6. Указанные страны и регионы являются источником около двух третей иностранной добавленной стоимости в стоимостном составе конечного потребления и накопления РФ. График на рисунке достаточно красноречивый – он отчетливо показывает снижение долей ЕС, США и даже остального мира, замещаемых ростом доли Китая. Отраслевой разрез участия добавленной стоимости в конечном потреблении и накоплении РФ показывает, что ЕС и США не удерживают свои позиции почти по всем отраслям. Во-первых, по совокупности отраслей снижение их доли составило от 55,5% в 1996 г. до 39,6% в 2020 г. Сильнее всего ухудшили свои позиции такие отрасли, как электроника и электрические машины, химическая и неметаллические материалы, основные металлы и металлические изделия. Перекрестный анализ показывает, что в этих отраслях наблюдается рост доли добавленной стоимости Китая в стоимостной структуре конечного потребления и накопления РФ (рис. 7). Наименьшее снижение наблюдается для таких отраслей США и ЕС, как фармацевтика, ИиР8.

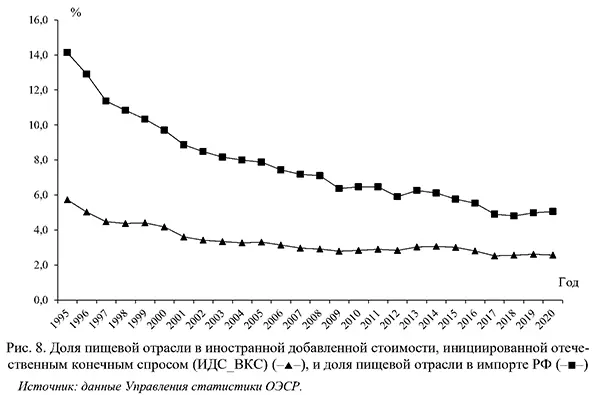

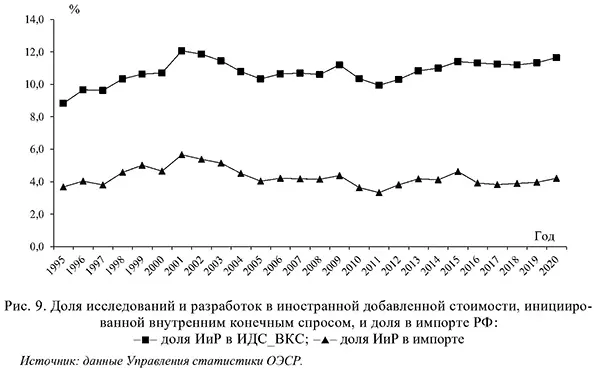

По величине иностранной добавленной стоимости, входящей в стоимостной состав конечного потребления и накопления РФ, в первую десятку (в порядке убывания) входят такие отрасли (исключая торговлю) и страны, как сельское хозяйство и добыча энергетических ресурсов остального мира9, электроника Китая, ИиР США, финансовые услуги, текстиль, сельское хозяйство Китая, машины и оборудование Германии, машины и оборудование и основные металлы Китая. Следует отметить высокую зависимость российской экономики от американской отрасли ИиР, что подтверждает высокую актуальность действий, направленных на достижение технологического суверенитета по критически значимым направлениям, а также на импортозамещение в области проектной деятельности и бизнес-услуг. Во вторую десятку входят химическая продукция Китая, пищевая промышленность остального мира, транспортное оборудование Германии, прочее транспортное оборудование США, сухопутный и трубопроводный транспорт Китая, текстиль остального мира, финансовые услуги США, ИиР Германии, транспортное оборудование Японии, сухопутный и трубопроводный транспорт остального мира. В отраслях услуг (ИиР, финансовые услуги, транспорт) иностранная добавленная стоимость в составе внутреннего конечного спроса РФ превышает (иногда значительно, например, для финансовых услуг Китая – более чем в 60 раз) объемы импорта по этим отраслям, что объясняется косвенным влиянием на добавленную стоимость этих отраслей. В отраслях реального сектора ситуация неоднозначная: для каких-то абсолютный объем импорта примерно в два раза превышает импортируемую добавленную стоимость отрасли, в некоторых это соотношение составляет до пяти-шести раз (например, электроника Китая), что свидетельствует об интенсивной включенности экспортирующей отрасли и страны в ГЦС. В итоге абсолютные объемы импорта сильно отличаются от импортируемой добавленной стоимости в отраслевом разрезе и, соответственно, меняется значимость производящей страны и отрасли для конечного потребления и накопления РФ. Как уже отмечалось выше, абсолютные объемы валового импорта и импортируемой добавленной стоимости измеряются в текущих ценах, поэтому анализ их динамики предпочтительно выполнить в относительных показателях. В качестве таких относительных показателей выбраны доля отраслей в валовом импорте и доля в иностранной добавленной стоимости в составе внутреннего конечного спроса. Отраслевую структуру иностранной добавленной стоимости в составе внутреннего конечного спроса можно рассматривать как некий технологический уровень (инновационности, экологичности, энергоемкости и др.) обратной (восходящей) интеграции национальной экономики в мировую. Изменение структуры импорта не всегда правильно отражает изменение «технологической» зависимости отечественной экономики от мировой. Например, доля импорта ИиР в РФ не растет (не имеет тренда, хотя колеблется). Но иностранная добавленная стоимость ИиР во внутреннем конечном спросе демонстрирует явный растущий тренд, то есть, в стоимостной структуре российского конечного потребления и накопления растет доля добавленной стоимости иностранных научно-технологических услуг. Другими словами, мы потребляем и накапливаем все более высокотехнологичную продукцию, произведенную с использованием технологий иностранного происхождения. Поэтому для корректной оценки роли отраслей других стран в экономической динамике важен анализ динамики отраслевой структуры иностранной добавленной стоимости в составе внутреннего конечного спроса. Разница в структуре импорта и иностранной добавленной стоимости в составе внутреннего конечного спроса зависит от многих факторов. 1. Превышение удельного веса отрасли в структуре импорта возможно в случае высокого импорта для промежуточного потребления, который после переработки направляется не в конечный спрос, а в экспорт. В целом, чем выше импорт для промежуточного потребления, тем меньше иностранная добавленная стоимость в конечном потреблении и накоплении. 2. Наличие зависимости от расстояния отрасли от конечного спроса, которое может быть измерено на основе показателя TFL (от английского Total forward linkage, см. [11-14]). К отраслям с высоким значением TFL (от 2,5 до 3,5) относятся, в частности, добывающие отрасли, сельское хозяйство, ИиР, для которых доля в ИДС_ВКС неизменно выше, чем доля в импорте. 3. Соотношение между долями в иностранной добавленной стоимости и в импорте зависит также от доли добавленной стоимости в выпусках отрасли. Например, самые низкие доли добавленной стоимости в выпусках принадлежат пищевому и текстильному производствам. Соответственно, в этих отраслях доля импорта в два раза выше доли в иностранной добавленной стоимости в составе внутреннего конечного спроса (см. рис. 8).

По соотношению долей в ИДС_ВКС и в импорте отрасли можно отнести к следующим типам:

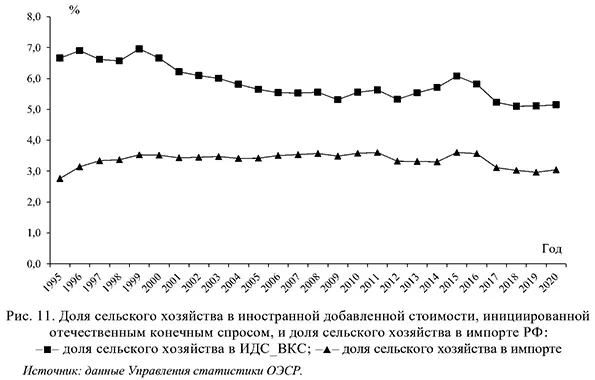

Кроме места в структуре ИДС_ВКС и в структуре импорта, отрасли подразделяются на типы по динамике доли в ИДС_ВКС: с растущей, убывающей и постоянной долями. Отчетливый тренд наблюдается для таких отраслей, как сельское хозяйство, пищевая, ИиР, фармацевтика. Доля сельского хозяйства в ИДС_ВКС снизилась с 6,9% в 1996 г. до 5,1% в 2019 г., пищевой отрасли – с 5,7% в 1995 г. до 2,6% в 2019 г., то есть, более чем в два раза. При этом доля сельского хозяйства в импорте существенных изменений не претерпела, оставаясь на уровне примерно 3%. Это позволяет сделать вывод о повышении глубины переработки отечественного сельскохозяйственного сырья и замещении ряда импортных товаров, изготовленных из сельскохозяйственного сырья. Снижение доли пищевой промышленности в ИДС_ВКС сопровождалось снижением доли в импорте (и тот, и другой показатель – почти в три раза).

Следовательно, снижение доли в импорте и явилось причиной снижения первого показателя. Данное двойное снижение согласуется также с установленным выше снижением доли сельского хозяйства в ИДС_ВКС. Характеристики обеих отраслей свидетельствуют о повышении продовольственной безопасности РФ в рассматриваемый период. Доля ИиР в ИДС_ВКС выросла от 8,8% в 1995 г. до 11,6 в 2020 г., динамика доли в импорте без тренда колеблется на уровне 3-4% (см. рис. 7). Следует отметить, что отсутствие тренда в доле ИиР от импорта исключает ценовое объяснение тренда доли в ИДС_ВКС, то есть доля ИиР в ИДС_ВКС не росла вследствие роста мировых цен на услуги науки. Доля фармацевтики в ИДС_ВКС, хотя и росла, оставалась невысокой, составляя 1,7% в 2020 г. В целом, снижение долей сельского хозяйства и пищевой промышленности в ИДС_ВКС компенсируется ростом доли ИиР в ИДС_ИКС. Заметим, что указанный «технологический» сдвиг не подтверждается динамикой структуры импорта. Для таких главных участников стоимостного структурного сдвига внутреннего конечного спроса РФ, как сельское хозяйство и ИиР, доля в импорте остается примерно постоянной (во всяком случае, без тренда) и не позволяет увидеть произошедший структурный сдвиг (см. рис. 9 и рис. 11).

С учетом изложенного можно сделать следующие ключевые выводы:

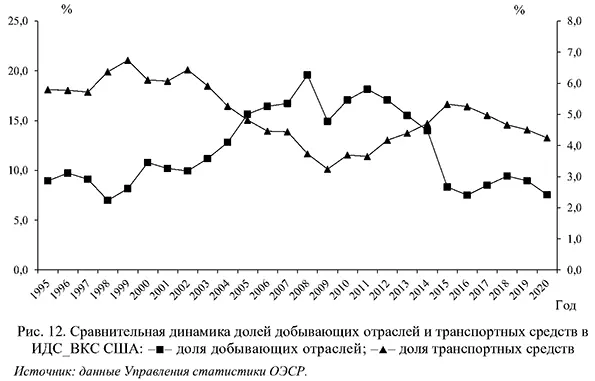

Исключение составляют некоторые периоды для транспортных средств, а также машин и оборудования: для транспортных средств – рост в 1995-2005 гг., для машин и оборудования – рост в 2010-2020 гг., вероятно, из-за роста торгово-транспортной компоненты цены вследствие ужесточения торговых ограничений. Сопоставительный анализ структурных сдвиговДолю отраслей в импортируемой добавленной стоимости, как уже отмечалось выше, можно рассматривать как технологическую структуру интеграции страны в мировую экономику. Вполне понятно, что эта структура различается по странам в зависимости от структуры конечного потребления и накопления, наделенности природными ресурсами, структуры производства и др. Например, сравнительный анализ данной структуры для США и России показывает их существенное различие. Доля иностранной добавленной стоимости, созданной в добывающих отраслях для обеспечения внутреннего конечного спроса США, гораздо выше, чем в России. Для России же доля ИиР в ИДС_ВКС гораздо выше, чем в США. Отраслевую структуру ИДС_ВКС США в существенной мере определяют уровень обеспеченности энергетическими ресурсами и мировые цены на энергоносители. Колебания мировых цен на энергоносители определяют динамику долей в ИДС_ВКС для большинства отраслей. Например, рис. 12 демонстрирует зеркальное отражение долей добывающих отраслей и транспортных средств в ИДС_ВКС. Подобная динамика характерна для долей большинства отраслей в ИДС_ВКС США.

Однако есть отрасли, доля которых в ИДС_ВКС США мало подвержена влиянию мировых цен на энергоносители – например, сельское хозяйство, пищевая промышленность, фармацевтика, ИиР. Если доли сельского хозяйства12 и пищевой отрасли колеблются примерно на одном уровне, то фармацевтика и ИиР имеют растущий тренд. Сравнивая с отраслевой структурой ИДС_ВКС России, можно сделать вывод, что рост доли ИиР в ИДС_ВКС США, возможно, свидетельствует об общемировом тренде роста интегрированности национальных экономик в мировую через данную отрасль. Следует также отметить, что доля фармацевтики в ИДС_ВКС России хоть и растет, но в 1,4 раза ниже, чем в США: в 2019 г. доли ИиР в импорте США и РФ сравнялись, хотя доля ИиР в ИДС_ВКС РФ в среднем за период в два раза выше, чем аналогичный показатель США, что еще раз подчеркивает важность показателей ГЦС в анализе экономической динамики: прямые зарубежные поставки научных услуг в США и РФ занимают одинаковую долю в импорте этих стран, но косвенные межотраслевые межстрановые связи повышают инновационный уровень конечного потребления и накопления США. Обращает на себя внимание динамика доли химической продукции в ИДС_ВКС и импорте США. Несмотря на отсутствие тренда в доле ИДС_ВКС, доля в импорте показывает отчетливое снижение (в РФ, наоборот, наблюдается рост). То есть, можно сделать вывод: несмотря на сохранение уровня использования химической продукции для удовлетворения конечного потребления и накопления, доля прямых поставок химической продукции в импорте США снижается. Таким образом, сравнительный анализ отраслевой структуры иностранной добавленной стоимости в составе конечного потребления и накопления РФ и США позволяет констатировать, что для обеих стран основные структурные показатели не имеют тренда, то есть, достаточно постоянны, хотя и с некоторыми колебаниями. К отраслям с растущим трендом в обеих странах относятся ИиР, фармацевтика. Такая стабильность позволяет рассматривать отраслевые составляющие иностранной добавленной стоимости в составе потребления и накопления как элементы сформировавшейся структуры используемых технологий. Соответственно, для целей анализа и прогнозирования целесообразно рассматривать взаимосвязь этих показателей с объемом инвестиционных ресурсов, направляемых на цели импортозамещения или развития международной производственной кооперации. Характерной особенностью отраслевой структуры ИДС_ВКС России является снижение в ней доли сельского хозяйства и пищевой отрасли, свидетельствующее о повышении уровня продовольственной безопасности страны. В отличие от России, особенностью отраслевой структуры ИДС_ВКС США в текущих ценах является ее подверженность колебаниям (для большинства отраслей – без тренда) в зависимости от соотношения мировых цен на товары и услуги к ценам на энергоносители. Для обеих стран отраслевая структура импорта и в статике, и в динамике отличается от отраслевой структуры ИДС_ВКС, что подтверждает необходимость исследования роли ГЦС в формировании экономической динамики стран. Ключевые выводыВ современной экономике поддержание конкурентоспособности для крупных стран связано с использованием преимуществ, обеспечиваемых эффективным участием в международном разделении труда. В связи с этим анализ полных эффектов взаимодействий с внешним миром становится одним из важных элементов сопровождения долгосрочной внешнеэкономической стратегии. Сами по себе показатели ГЦС не могут отражать полный вклад внешней торговли в экономическую динамику, но могут выступать в роли важного элемента для оценки структурно-технологических сдвигов во взаимоотношениях с зарубежными странами, эффективным инструментом межстрановых сопоставлений. В процессе реализации программ импортозамещения либо развития производственной кооперации анализ ГЦС может обеспечить полные оценки эффективности таких процессов как в части анализа, так и макроструктурного прогнозирования на средне- и долгосрочную перспективу. 1 Статья подготовлена при поддержке Российского научного фонда (в рамках научного проекта № 23-18-00672 «Влияние глобальных цепей создания стоимости на российский рынок труда и доходы населения»). 2 Так называемого использованного конечного спроса. 3 Таблицы составлены Управлением статистики ОЭСР в редакции 2018 г. 4 Вернее, регрессионная зависимость ВВП от этих факторов более чем существенная, но это не более чем ложная корреляция. 5 Конечно, необходимо учесть, что отраслевая структура иностранной добавленной стоимости в составе внутреннего конечного спроса в текущих ценах подвержена колебаниям вслед за колебаниями соотношения цен между отраслями. Драйвером таких колебаний, как правило, являются цены на энергоносители. В составе импортируемой добавленной стоимости России на долю энергоносителей приходится очень небольшая часть, поэтому влияние цен на энергоносители на отраслевую структуру в текущих ценах минимально. 6 Мировой конечный спрос включает также конечный спрос РФ. 7 В данном контексте «остальной мир» подразумевает соответствующую позицию в перечне стран мировых таблиц «затраты-выпуск», разработанных Управлением статистики ОЭСР, а не остаток после вычета ЕС, США и Китая. 8 ИиР – исследования и разработки (также часто обозначается как НИОКР – научно-исследовательские и опытно-конструкторские работы). Здесь и далее отрасль ИиР включает не только непосредственно исследования, но и бизнес-услуги, такие, как проектирование, разработка, маркетинг, гарантии и послепродажное обслуживание и др. (по классификации ОЭСР «Professional, scientific and technical activities; administrative and support service activities»). 9 К остальному миру в мировых таблицах «затраты-выпуск», разрабатываемых ОЭСР, относятся страны, не вошедшие в 76 крупнейших экономик мира. 10 Снижение доли пищевой отрасли также свидетельствует о повышении уровня продовольственной безопасности. 11 Роль ГЦС в данном процессе широко обсуждается в англоязычных источниках, в частности, в [8, 15-20]. В российском случае можно отметить, что, хотя коэффициент детерминации принимает небольшое значение, t-статистика показывает существенность данного показателя в определении динамики ВВП, но в совокупности с другими факторами. 12 Можно предположить, что мировые цены на сельскохозяйственную продукцию в какой-то степени следуют за ценами на энергоносители и позволяют держать ее долю в ИДС_ВКС США примерно постоянной. Цены на пшеницу, в частности, в какой-то степени повторяют динамику цен на энергоносители. Литература / References

|

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию