Навигация по сайту

Состояние молочного производства в Пензенской области |

|

В. Зимняков,

канд. техн. наук

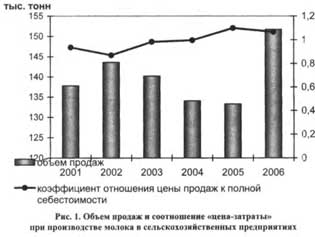

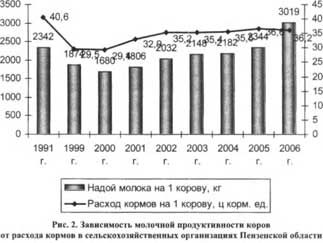

Предложение молока и молокопродуктов на рынке области формируется тремя группами субъектов рынка: сельскохозяйственные предприятия, хозяйства населения, включая фермерские хозяйства. Все они, отражая общероссийские тенденции, продолжают сокращение численности поголовья крупного рогатого скота на фоне незначительного роста молочной продуктивности. Доля отдельных категорий хозяйств в создании общих региональных ресурсов за последние восемь лет претерпела небольшие изменения: сельскохозяйственные предприятия - 43% в 2006 г. против 64% в 1998 г. при сокращенной доле в общей численности поголовья коров 41% и росте надоя за тот же период с 1941 до 3019 кг; хозяйства населения - 55% в 2006 г. против 35% в 1998 г. при поголовье коров 25% общего их количества и повышении продуктивности с 3046 до 3923 кг; фермерские хозяйства - 2% при минимальном колебании процента в общей численности поголовья с 1% в 1998 г. до 2% в 2006 г. За исследуемый период производство молока в хозяйствах всех категорий увеличилось на 7% (с 480,9 тыс. т в 1998 до 514,3 тыс. т в 2006 г. в абсолютном выражении). Среднегодовой темп снижения численности поголовья крупного рогатого скота составил 3,7% в сельскохозяйственных предприятиях. Обеспечение необходимых объемов молочного производства должно осуществляться за счет роста его интенсивности в хозяйствах общественного сектора (при ориентации на возможности личных подсобных хозяйств и применение специальной системы стимулирования производства в индивидуальном секторе). За период с 1998 по 2006 г. 92,5%» прироста валового производства молока в Пензенской области было получено за счет повышения продуктивности коров, что положительно отразилось на экономических показателях предприятий. Но данный процесс сопровождался опережающим ростом затрат основных ресурсов, себестоимости единицы продукции, что не позволяет утверждать о преимущественно интенсивном направлении развития отрасли. Из приведенных расчетов следует, что необходимо не только восстанавливать утраченные пропорции между численностью поголовья молочного скота и уровнем его продуктивности, но и оптимизировать эти соотношения в каждом предприятии, районе, регионе. Это должно стать обязательным элементом перспективного планирования отрасли. Полагаем, что в ближайшей перспективе прирост объемов производства молока на 70-75% должен определяться интенсивными факторами (ростом продуктивности коров) и на 25-30% за счет постепенного увеличения численности специализированного породного скота, а в дальнейшем исключительно ростом уровня интенсивности молочного производства. При этом уровень продуктивности должен быть не менее 3000-3500 кг и выше молока на корову в год, но при меньшем поголовье коров. Целесообразно, восстановив поголовье первоначально на 15-20 тыс. голов, постепенно довести его до 300 тыс., т. е. до уровня 1994 г. Это необходимо для обеспечения прироста объемов производства молока в общественном секторе на 60-65% и поддержания его на уровне 500-600 тыс. т при указанном уровне продуктивности. Именно данный объем производства требуется для обеспечения работы молокоперерабатывающих мощностей и общественных потребностей области в молоке и молокопродуктах. За последние семь лет моральное устаревание и физический износ материально-технической базы сельскохозяйственных предприятий не только не уменьшились, но и приняли угрожающие параметры деградации и диспропорции. Эти процессы характеризуются также сокращением размера вводимых в действие животноводческих помещений для крупного рогатого скота, нарушением сроков и уменьшением доз внесения минеральных удобрений под посевы с 73 до 9 кг действующего вещества на 1 га. Кроме того, за последние семь лет уменьшились на 25% энергетические мощности в расчете на 100 га посевов, что в совокупности привело к выводу части земель из хозяйственного оборота и их деградации. Отсюда расширение сырьевой базы по молоку за последние два года - всего лишь временная конъюнктурная тактика, не имеющая стратегической перспективы. Дальнейший рост продуктивности животных неизбежно сопряжен с возможностями интенсификации производства, а значит, масштабными прямыми инвестициями. При настоящей скорости выбытия основных средств в среднем 9% в год и коэффициенте обновления 0,2% только ежегодные обязательные капитальные вложения должны составлять не менее 983 руб. на 1 га сельскохозяйственных угодий (фактически 352 руб.). Кроме того, при современном низком социально-экономическом уровне жизни сельского населения региона (около 70% - бедное население) усиливается тенденция сокращения сегмента сырьевого рынка молока и готовой молочной продукции. Товарность молока в сельскохозяйственных предприятиях увеличилась с 76% в 1999 г. до 83% в 2006 г., объемы продаж молока превысили в 2006 г. уровень 1999 г. на 7%. Этот рост обусловлен прежде всего повышением продуктивности коров и умножением закупок молока посредниками для последующей реализации по собственным каналам. На рынках сельскохозяйственного сырья, в том числе молока, наблюдается противостояние между предложением и спросом на готовую продукцию. Анализ подтвердил запаздывающее воздействие на предложение потребительского спроса на молоко и молокопродукты. Выявлена значительная зависимость производства готовой продукции от низкой загрузки производственных мощностей, а предложения сырого молока - от цен на потребляемые ресурсы и цен реализации молока. Это положение усугубляется усиливающимися сезонными отклонениями закупочных цен от розничных, достигающих почти трехкратных размеров в пастбищный период. Причем розничные цены на молоко и молочную продукцию в весенне-летний период, как правило, остаются неизменными при существенном снижении закупочных. В результате перерабатывающие предприятия и частично торговля присваивают значительную часть прибавочного и необходимого продуктов, созданных в молочном скотоводстве. В динамике этот тип диспаритета проявляется в форме сокращения доли закупочной цены на молоко в розничной цене в отличие от динамики соотношения цен на промышленную продукцию, потребляемую в сельском хозяйстве, и цен реализации молока. Существующий механизм формирования системы цен на молоко и молочную продукцию при движении по стадиям технологического процесса лишен эффективности с точки зрения долгосрочной финансово-экономической устойчивости сельскохозяйственных предприятий и сферы переработки, что приводит к нестабильности системы в целом. Так, в 2006 г. сельскохозяйственные предприятия Пензенской области имели от продажи молока не более 30% прибыли, в то время как перерабатывающие предприятия при продаже молока - 58%. Оценка степени эластичности предложения сырого молока в условиях сохраняющегося диспаритета и различных инфляционных колебаний в ценах на отдельные элементы затрат весьма проблематична. Движение цен реализации по отношению к себестоимости молока можно проследить лишь через пересчет данных показателей за пять последних лет на основе структуры себестоимости производства молока и индексов цен на ресурсы, потребляемые в сельскохозяйственном производстве. Такой подход обеспечит возможность разграничения факторного влияния на изменение себестоимости. Данные позволяют констатировать, что при определении объема предложения молока в п-м периоде производители ориентируются на цену, а точнее, соотношение динамики цены реализации продукции с ценами на ресурсы (п-1) периода плюс корреляция с более ранними периодами в силу накопления отрицательного эффекта (разрушение материально-технической базы). Так, в среднесрочном периоде предложение сырьевого молока близко к абсолютно неэластичному (0,06% прироста продаж на 1% увеличения окупаемости затрат по выручке от реализации), что объясняется невозможностью даже частично восстановить технико-технологический потенциал отрасли и быстро наращивать инвестиционную активность. Себестоимость производства 100 кг молока еще в дореформенный период возросла почти в 1,8-2 раза, но благодаря наличию значительных дотаций и компенсаций удавалось избежать ценового диспаритета и поддерживать определенную доходность отрасли. В 1991 г. с учетом дотаций и компенсаций соотношение между ценой реализации и уровнем затрат составило 1,05 (0,80 без дотаций). На каждые 100 кг молока приходился 21 руб., а в 1990 г. - 23,6 руб. дотаций (или 31,5 и 40,1% закупочной цены и 25,3 и 50,9% производственной себестоимости), что оказывало определяющее влияние на экономическую эффективность. Приведенные аргументы свидетельствуют о преимущественно затратно-дотационных методах ведения молочного производства во многих регионах (и при благоприятных организационно-экономических условиях производства). Ситуация несколько изменилась в пореформенный период в силу объективных причин: себестоимость производства 100 кг молока с 1994 по 1999 г. возросла в 5,7 раза, но при более низких темпах изменения средней цены реализации, что обусловило убыточность отрасли при наличии сократившихся в этот период дотаций. В 2006 г. средняя цена реализации молока сельскохозяйственными предприятиями области снизилась на 1 % при индексе цен на потребляемые в отрасли ресурсы около 9%, что соответствует росту коэффициента отношения цены реализации к полной себестоимости молока в ценах 2006 г. с 1,1 до 1,06 раза. Объем продаж молока повысился на 10% по сравнению с 2001 г. Эластичность предложения его за пятилетний долгосрочный период достигла отметки лишь 0,3%» (объем увеличился с 137,8 тыс. до 151,7 тыс. т) на фоне увеличения соотношения «цена-затраты» с 0,935 до 1,066 (рис. 1). После 2004 г. в Пензенской области изменились тенденции формирования издержек. Себестоимость 100 кг молока росла более медленными темпами по сравнению с одновременным повышением цен реализации. Вполне закономерно, что данные процессы сопровождались соответствующим ростом коэффициента мотивации (до 1,27), а следовательно, и снижением коэффициента затратности (до 1,06). Это означает, что рост цен реализации и сложившийся уровень издержек способствовали обеспечению определенной доходности отрасли. В формировании объема и структуры предложения с позиции его сегментации по объемам существенное значение имеет концентрация производства молока в сельскохозяйственных предприятиях различных организационно-правовых форм. Развитие этого процесса существенно связано с уровнем, структурой, пропорциями и сбалансированностью ресурсного потенциала, являющегося материальным условием обеспечения процессов воспроизводства. Определяющими для интенсивного типа воспроизводства молочного хозяйства следует считать уровни организации и использования кормовых ресурсов с учетом их качества и сбалансированности по основным питательным элементам. Однако явное несоответствие уровня организации кормовой базы объективным потребностям отрасли привело к снижению потенциала молочной продуктивности.  В практике учета показатели расхода кормов лишь относительно отражают уровень кормления, ибо включают не только продуктивно потребленные корма, но и их перерасход (из-за бесхозяйственного использования, хищений, порчи). Зачастую не учитываются потери кормовых ингредиентов при хранении и использовании, а также дефицит кормового белка (по большинству хозяйств от 25 до 45%). Поэтому в действительности уровень кормления гораздо ниже по сравнению с показателями расхода кормов: теоретически при расходе 27 ц корм. ед. на корову в год следовало бы получить надой около 3000 кг, но в реальности это может соответствовать уровню кормлению лишь в 13-15 ц корм. ед. и, следовательно, фактическому надою в 1600-1800 кг на корову в год. Животные, по существу, содержатся только на поддерживающем корме, действие же продуктивной части корма минимизируется, что отрицательно отражается на формировании надоев. Целесообразно делать перерасчет удельных показателей расхода кормов с учетом конкретных условий их использования и качества, обеспеченности переваримым протеином. И на основе этого следует объективно оценивать фактически сложившийся уровень кормления. На фоне общего снижения уровней кормления и продуктивности в Пензенской области происходит увеличение затрат кормов на единицу продукции: на 100 кг молока - с 1,6 ц корм. ед. в 1994 г. до 1,94 в 2004 г. и снижение до 1,2 ц корм. ед. в 2006 г. при росте доли концентратов, превышающей норму при сложившемся уровне продуктивности на 30-35%. Ежегодные потери кормов непосредственно в производстве (25-27% общего объема их заготовок) значительны в связи с низким их качеством: лишь 50-60% кормов обычно можно отнести к первому и второму классам, а более трети - к третьему классу качества и неклассным. Качественное несовершенство кормов невозможно компенсировать их количеством, и потому обеспеченность отрасли основными видами кормовых средств недостаточна. За последние годы заготовки кормов к необходимым объемам составляют 58-60% по сенажу и сену, 47 и 72 - по кормовым корнеплодам и силосу, 38 - по зернофуражу (из собственного урожая текущего периода), 35 - по витаминно-травяной муке, 62% - по соломе. Среднегодовая обеспеченность молочного стада кормами оставалась на уровне 68-73%. Динамика изменения продуктивности коров в зависимости от расхода кормов в Пензенской области отражена на рис. 2.  Наибольшие надои молока в Пензенской области были достигнуты в 1991 и 2006 гг. при уровне расхода кормов на одну корову соответственно 40,6 и 36,2 ц. корм. ед. В связи с вышеизложенным следует оценивать состояние и возможности организации кормопроизводства в Пензенской области как комплексную проблему, определяющуюся агротехнологическими и производственно-экономическими условиями. Изучение организационно-экономической структуры отрасли и основных тенденций ее функционирования позволило выявить комплексную проблему несоответствия между генетическим потенциалом животных и условиями использования производственных ресурсов в отрасли. В перспективе целесообразно основной прирост продуктивности наряду с совершенствованием породного и классного состава молочного стада осуществлять за счет коренного преобразования системы кормопроизводства, обеспечения структуры и качества кормления в соответствии с зоотехническими нормами. В низкопродуктивных организациях кормление должно и может определять на 58-60% прирост продуктивности. Но в средне- и высокопродуктивных, где уже созданы и действуют лучшие кормовые условия, прирост продуктивности более возможен на основе совершенствования породных и классных качеств молочного стада, технологических и организационно-экономических факторов производства. Единой стратегической линией современного развития молочного производства должно стать:

В целях достижения желаемого уровня молочной продуктивности коров (в 3000-4000 кг) структура кормопроизводства должна быть направлена на оптимизацию годового баланса кормления от общей питательности: доля сена - не менее 12-15%, кормовых корнеплодов - 5-6, зеленых кормов - 25-30, концентратов и витаминно-травяной муки - 25-30%. Кормопроизводство в каждом предприятии должно быть организовано, на наш взгляд, как интенсивная узкоспециализированная отрасль.

|