Навигация по сайту

Особенности субфедеральной бюджетной политики |

|

Т.В. Сумская (на примере Новосибирской области)

Территориальный бюджет как инструмент управления экономикой региона. Бюджетная политика является не только важнейшей формой прямого воздействия на происходящие процессы на всех уровнях управления, но и условием формирования единого экономического пространства, преодоления чрезмерных различий в уровне социально-экономического развития регионов и муниципальных образований. На уровне региона значимость бюджета определяется в первую очередь возможностями финансировать развитие социальной сферы и инфраструктурное обустройство территории, стимулировать производственную деятельность, обеспечивать относительную экономическую самостоятельность региональной хозяйственной системы. Территориальный бюджет является основным источником финансирования текущих затрат регионального хозяйства и социальной сферы. Он играет первостепенную роль в финансировании экономических и социальных целевых программ, инвестиционных проектов. Важной функцией территориального бюджета является размещение на предприятиях региона заказов для обеспечения общерегиональных нужд, а также предоставление субвенций отдельным предприятиям. Бюджет служит мультипликатором поступления на территорию других (небюджетных) ресурсов - долевое финансирование, вложения в территориальную инфраструктуру влекут за собой увеличение притока финансовых ресурсов на территорию. Основу бюджетной политики в стране с федеративным государственным устройством составляет отлаженная система межбюджетных отношений. В России развитие межбюджетньгх отношений в последние годы идет в направлении все большей формализации процесса распределения федеральной финансовой помощи, а также устранения асимметрии в бюджетном статусе субъектов межбюджетных отношений различного уровня. При этом пока не удалось достигнуть необходимой жесткости бюджетных ограничений для властей субъектов Федерации, установить контроль за эффективностью использования ресурсов на региональном уровне, а также добиться необходимой формализации межбюджетных отношений [1-5]. В настоящее время в РФ сложился чрезмерно централизованный порядок бюджетно-налогового регулирования, в результате многие муниципальные образования (МО) не могут самостоятельно и устойчиво функционировать, так как в своем бюджете имеют менее 20% собственных доходов. Сокращение доли доходов местных бюджетов в консолидированном бюджете Федерации при росте доли их расходов приводит к опережающему сокращению капитальных затрат относительно текущих и как следствие к недофинансированию инвестиционных расходов. Решение этих проблем невозможно без укрепления собственной доходной базы местных бюджетов. Российские МО заметно различаются как по уровню фактических налоговых доходов, так и по налоговому потенциалу. Можно выделить группу МО - областных и республиканских столиц - центров субъектов Федерации, финансовое положение которых значительно отличается от финансового положения остальных российских МО. Органы местного самоуправления административных центров субъектов Федерации, как правило, имеют бюджеты, сопоставимые по размерам с бюджетами собственно субъектов Федерации (без бюджетов муниципалитетов), и не являются получателями средств из региональных фондов финансовой поддержки МО. В качестве объекта исследования выбрана Новосибирская область, которая относится к данной группе субъектов РФ1. Выбор Новосибирской области в качестве объекта исследования обусловлен и тем, что в 2003 г. она одной из первых перешла на новые принципы организации межбюджетных отношений, в соответствии с которыми низовыми элементами бюджетной системы являются бюджеты МО поселенческого типа (их в области насчитывается 460). При этом сохранилось понятие «районный бюджет» внутри областного бюджета как сумма расходов конкретного района и сметы расходов районных администраций. В результате обеспечены преемственность и участие районных советов в формировании областного бюджета, включая контроль за исполнением областного бюджета в разрезе района. С 2005 г. Новосибирская область досрочно приступила к реализации нового федерального закона о местном самоуправлении [6], т. е. область является пилотным регионом, в котором указанный закон начал действовать раньше, чем в остальных регионах России. Особенности формирования доходов муниципальных образований Новосибирской области. Доходными статьями местных бюджетов являются налоговые, неналоговые и безвозмездные поступления. Причем устойчивой основой доходной базы бюджетов органов местного самоуправления можно считать только налоговые доходы, связанные с экономическим потенциалом данной территории. Неналоговые доходы являются большей частью либо временными, либо нестабильными. В среднем по Российской Федерации неналоговые доходы составляют около 5-8% всех доходов местных бюджетов [7]. Доля неналоговых доходов в бюджете Новосибирской области (без г. Новосибирска) составила за период 1996-2006 гг. 2-4%. В 2003-2006 гг. в структуре доходов местных бюджетов, помимо налоговых, неналоговых доходов и безвозмездных поступлений, выделяются также доходы от предпринимательской деятельности. Их доля в совокупных доходах муниципальных образований области составляет в среднем 2-3%. Для оценки уровня самостоятельности бюджетов органов местного самоуправления проведен анализ распределения МО по доле полученных (налоговых и неналоговых) доходов в совокупном доходе местных бюджетов области за период 1996-2006 гг. Результаты расчетов приведены в табл. 1. Доля полученных доходов для большей части МО Новосибирской области находилась в 1996-1997 гг. и 1999-2004 гг. в пределах 20-40%, в 1998 г. - 30-50%, в 2005-2006 гг. - в пределах 20%. Причем если в 2003 г. доля полученных доходов составляла менее 20% для 14 МО, то в 2005 и 2006 гг. количество таких территорий увеличилось до 25 и 29-ти соответственно. Таблица 1 Распределение МО Новосибирской области по доле полученных доходов*

* Пустая ячейка в этой и последующих таблицах означает, что в данную группу не попало ни одного рассматриваемого МО. Обращает на себя внимание тот факт, что за рассмотренный период времени в Новосибирской области для большинства МО доля полученных доходов составляет менее 50%. Это объясняется тем, что основная масса территорий Новосибирской области (за исключением ряда городов областного подчинения) имеет сельскохозяйственную специализацию. В 2005-2006 гг. доля полученных доходов была более 50% только в двух МО (города Обь и Новосибирск), а для 31 муниципалитета данный показатель не превышал 30%. Учитывая сказанное, представляет интерес построение распределения МО по доле безвозмездных перечислений в общих доходах муниципалитетов Новосибирской области (табл. 2). Таблица 2 Распределение МО Новосибирской области по доле безвозмездных перечислений в бюджетах

Из данных, приведенных в табл. 2 следует, что для большинства МО Новосибирской области безвозмездные перечисления составляют свыше половины бюджетных доходов. Стоит отметить, что за период с 1996 по 1998 г. доля безвозмездных перечислений, включающих дотации и средства, передаваемые по взаимным расчетам, в среднем по районам Новосибирской области сократилась с 68 до 54%, в 1999-2002 гг. она вновь возросла до 67-69%. В 2003 г. доля безвозмездных перечислений составляла 74%, в 2004 г. - 62%, а в 2005 и 2006 гг. она возросла до 78 и 82% соответственно. По городам областного подчинения (без г. Новосибирска) доля безвозмездных перечислений из областного бюджета сократилась с 37 до 29% в 1996-1998 гг. и увеличилась за период 1999-2002 гг. до 39-42%. В 2003 г. она составляла 25%, в 2004 г. - 30%, а в 2005-2006 гг. - уже превышала 60%. В Новосибирске удельный вес безвозмездных перечислений составлял около 8-9% в 1996-1998 гг., к 2000 г. он снизился до 3%. Доля безвозмездных перечислений в Новосибирске составляла: в 2001 г. - 10%, в 2002 г. - 19, в 2003-2004 гг. - 16, в 2005 г. - 30 и в 2006 г. - 25%. Причем к 2003-2004 гг. существенно возрос удельный вес дотаций, однако этот показатель вновь сократился в 2005 г. до 7%, а в 2006 г. до 3%. В 2005-2006 гг. увеличился удельный вес субвенций из вышестоящего бюджета, что вызвано передачей части полномочий и финансовых ресурсов с регионального на местный уровень. Таким образом, одним из недостатков системы межбюджетных отношений на уровне субъектов Федерации является высокая степень централизации доходов бюджетной системы субфедерального уровня, преобладание средств бюджетного регулирования в структуре муниципальных доходов. Характеристика неоднородности бюджетной обеспеченности муниципалитетов Новосибирской области. При сравнительном анализе бюджетов одного уровня важное значение имеет оценка целесообразности концентрации ресурсов с точки зрения выравнивания бюджетной обеспеченности муниципалитетов. Для этой цели возможно использование характеристик неоднородности бюджетной обеспеченности на душу населения до и после выделения бюджетам МО средств из вышестоящих бюджетов. В качестве характеристик неоднородности предлагается использовать показатели разброса: размах асимметрии, рассеивание, эксцесс рассеивания, стандартное отклонение и коэффициент вариации [8]. С ростом однородности бюджетной обеспеченности по выборке показатели разброса должны уменьшаться. В работе оценивались вышеуказанные показатели для полученных и располагаемых бюджетных доходов муниципальных образований Новосибирской области на душу населения, т.е. доходов без поступления в местные бюджеты безвозмездных перечислений из бюджета области и доходов с учетом вышеуказанных перечислений (табл. 3). Из данных табл. 3 следует, что размах асимметрии между МО после перечисления средств местным бюджетам из областного за период 1996-2006 гг. сокращается. Рассеивание муниципалитетов по показателям полученных и располагаемых доходов в целом за рассмотренный период увеличивается. Эксцесс рассеивания во всех рассмотренных случаях принимает значение больше единицы. Это говорит о том, что половина муниципалитетов с меньшими значениями рассматриваемых показателей более близки между собой по этим показателям, чем другая половина муниципалитетов. Рост стандартного отклонения располагаемых доходов по сравнению со стандартным отклонением полученных доходов объясняется увеличением среднего уровня варьируемого показателя, так как в Новосибирской области все муниципалитеты получают помощь из регионального бюджета. Поэтому оценивалось изменение неоднородности с учетом увеличения средней величины доходов местных бюджетов путем расчета коэффициента вариации по стандартному отклонению. Показатель располагаемых доходов имеет гораздо меньший коэффициент вариации, т.е. неоднородность в обеспечении бюджетными доходами после перечисления муниципалитетам средств из областного бюджета сокращается в 22,5 раза. Для выяснения вопроса о том, за счет каких групп муниципалитетов происходило изменение агрегированных показателей разброса, необходимо рассмотреть изменение характера распределения территорий по уровню бюджетных доходов в результате перечисления средств из вышестоящих бюджетов. Таблица З Показатели неоднородности уровня бюджетных доходов на душу населения

В табл. 4-5 приведено распределение МО по уровню полученных и располагаемых бюджетных доходов на душу населения. Таблица 4 Распределение МО Новосибирской области по уровню полученных доходов

Таблица 5 Распределение МО Новосибирской области по уровню располагаемых доходов

Данные табл. 4-5 свидетельствуют о том, что после перечисления средств муниципалитетам из регионального бюджета резко возрастает показатель среднедушевых бюджетных доходов по территориям. Подобная ситуация объясняется сравнительно высокой концентрацией финансовых ресурсов на региональном (областном) уровне и как следствие острой нехваткой собственных средств бюджетов МО Новосибирской области. Особо отметим ситуацию 2005-2006 гг. Полученные душевые бюджетные доходы составляли менее 1000 руб. в двух муниципалитетах в 2005 г. и в четырех - в 2006 г. Модальным был интервал 1000 - 1500 руб. После перечисления средств из областного бюджета среднедушевые бюджетные доходы для всех территорий Новосибирской области превысили 5000 руб. в 2005 г. и 6000 руб. в 2006 г. Модальным интервалом в 2005 г. являлся интервал 6000 - 10000 руб., а в 2006 г. - 10000-15000 руб., что свидетельствует о существенно возросшей доле средств бюджетного регулирования в доходах муниципальных образований Новосибирской области. Для исключения влияния изменения среднего уровня бюджетных доходов и оценки изменения их распределения с учетом повышенного стандарта бюджетной обеспеченности рассчитаны центрированные значения полученных и располагаемых бюджетных доходов (табл. 6-7). Таблица 6 Распределение МО Новосибирской области по уровню центрированных показателей полученных доходов

Таблица 7 Распределение МО Новосибирской области по уровню центрированных показателей располагаемых доходов

Если принять во внимание, что получателями средств из регионального бюджета являются почти все МО Новосибирской области и в результате этого происходит рост среднего уровня бюджетной обеспеченности, тогда результаты бюджетной политики области выглядят менее эффективными. Данные табл. 6-7 показывают, что увеличивается как число городов и районов области с бюджетными доходами ниже среднего уровня, так и число муниципалитетов с самыми высокими доходами. В качестве оценки увеличения или уменьшения межтерриториальной дифференциации по уровню полученных и располагаемых бюджетных доходов могут служить коэффициент фондов и индекс Джини, рассчитываемый по кривой Лоренца [9]. Коэффициент фондов, или коэффициент дифференциации доходов определяется как отношение доходов, получаемых 10-процентной группой самых высокодоходных территорий к доходам 10-процентной группы самых низкодоходных территорий. Информативна также динамика коэффициента фондов, иллюстрирующая снижение либо увеличение дифференциации муниципалитетов по уровню полученных и располагаемых бюджетных доходов в динамике. Индекс Джини показывает концентрацию доходов по группам территорий. Он дает представление о том, в пользу каких территорий работает распределительный механизм: либо доходы относительно равномерно распределяются между территориями, либо основную выгоду получает узкий круг территорий, и концентрация доходов имеет ярко выраженный характер. Графическая интерпретация динамики коэффициента фондов и индекса Джини, рассчитанных для полученных и располагаемых бюджетных доходов МО Новосибирской области, показана на рис. 1, 2.

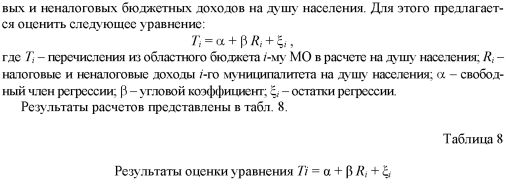

Оценка влияния бюджетной политики на экономическое развитие муниципалитетов Новосибирской области. Для ответа на вопрос, отвечают ли средства, передаваемые из областного бюджета органам местного самоуправления, целям внутрирегионального выравнивания, представляет интерес выявление зависимости объема средств, поступающих в местные бюджеты из бюджета области, от налого-

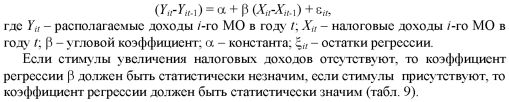

Из приведенных данных видно, что в Новосибирской области за период с 1996 по 2006 г. выявлена статистически значимая отрицательная зависимость между рассмотренными параметрами. Иными словами, с вероятностью ошибки 5% справедливо утверждение о том, что бюджетная политика в области направлена на выравнивание среднедушевых бюджетных доходов муниципалитетов. В данной связи важно заметить, что все оценки коэффициентов в рассмотренной регрессии значимы и при 99-процентном уровне доверия. В литературе неоднократно отмечалось, что у местных властей в рамках действующей системы межбюджетных отношений нет заинтересованности в проведении рациональной, «прозрачной» и ответственной бюджетной политики [1; 10; 11]. Наличие и направления действия стимулов для муниципалитетов рассматриваемых регионов можно оценить по предельному эффекту увеличения налогов, поступающих в местные бюджеты, т.е. по росту располагаемых доходов при возрастании налоговых поступлений в бюджет на 1 руб.:

Таблица 9

Приведенные в табл. 9 зависимости оказались статистически значимы, оценка коэффициента р во всех регрессиях больше нуля, причем коэффициент значим и при 99-процентном уровне доверия. Таким образом, стимулы действуют в направлении сохранения и развития собственного налогового потенциала муниципалитетов Новосибирской области. Структура расходов бюджетов муниципальных образований Новосибирской области. Для целей анализа направлений использования средств местных бюджетов в 1996-2006 гг. все расходы группируются в пять основных блоков: - государственное управление и правоохранительная деятельность; - хозяйственный: развитие промышленности, энергетики, строительства, сельского хозяйства и рыболовства, транспорта, дорожного хозяйства, связи и информатики, фундаментальных исследований и содействия НТП, рыночной инфраструктуры; - социальный: образование, культура и искусство, средства массовой информации, здравоохранение, охрана окружающей среды, физическая культура и социальная политика; - жилищно-коммунальное хозяйство; - прочий. Для исследования структуры бюджетных расходов представляет интерес анализ распределения муниципалитетов по доле расходов на каждое из указанных направлений. С 2005 г. к первому блоку относятся расходы по статьям: общегосударственные вопросы, национальная оборона, национальная безопасность и правоохранительная деятельность. Во втором блоке рассматриваются расходы на национальную экономику в составе расходов на общеэкономические нужды; топливо и энергетику; сельское хозяйство и рыболовство; водные ресурсы; лесное хозяйство; транспорт; связь и информатику; другие вопросы в области национальной экономики. Социальный блок включает расходы на охрану окружающей среды; образование; культуру, кинематографию и СМИ; здравоохранение и спорт; социальную политику. В четвертом блоке, как и прежде, учтены расходы на ЖКХ. На государственное управление и правоохранительную деятельность муниципалитетами Новосибирской области за период 1996-2004 гг. направлялось в среднем 8-12% общей суммы расходов. В 2005-2006 гг. доля расходов первого блока возросла до 13-14%. Доля хозяйственных расходов в 1996, 1999, 2001, 2003, 2004 и 2006 гг. для большинства муниципалитетов Новосибирской области, а в 1998, 2000, 2002 и 2005 гг. -для всех МО не превышала 10%. Это обусловлено тем, что основная масса дотаций предприятиям промышленности, сельского хозяйства и транспорта (около 60%) сконцентрирована на областном уровне. В 2005-2006 гг. на национальную экономику подавляющая часть МО направляла примерно 3% бюджетных средств. Что касается распределения МО Новосибирской области по доле социальных расходов в совокупных расходах местного бюджета, то картина здесь складывается следующая (табл. 10). Таблица 10 Распределение МО по доле расходов на социальные мероприятия в бюджетах

Для большинства муниципалитетов расходы на социальные мероприятия находятся в интервале от 50 до 80%. Модальным является интервал 60-80% в 1996, 1998, 1999, 2002, 2005 и 2006 гг., 50-70% - в 2000 и 2001 гг. и 40-60% - в 2003-2004 гг. Размах вариации этого признака по Новосибирской области в 1996, 2000 и 2006 гг. составлял 33%, в 1998 г. - 47% , в 1999 г. - 28%, в 2001 г. - 37%, в 2002 и 2005 гг. -29%, в 2003-2004 гг. - 34%. Наконец, рассмотрим распределение МО Новосибирской области по доле расходов на жилищно-коммунальное хозяйство (табл. 11). Таблица 11 Распределение МО по доле расходов на ЖКХ в бюджетах

Как следует из данных, приведенных в табл. 10, основная масса муниципалитетов тратила за период до 2002 г., а также в 2005-2006 гг. на жилищно-коммунальное хозяйство до 20% бюджетных средств. В 2003-2004 гг. большинство муниципалитетов расходовало по направлению «ЖКХ» 20-40% бюджетных средств. Выводы. Анализ структуры доходов местных бюджетов в Новосибирской области свидетельствует о низком уровне их самостоятельности, поскольку для них характерно отсутствие устойчивой доходной базы бюджета. На долю безвозмездных перечислений для большинства муниципалитетов приходится более половины доходных источников. Низкий уровень полученных доходов не компенсируется надежным механизмом закрепления постоянных нормативов отчислений в местные бюджеты от региональных и федеральных налогов. Структура расходов местных бюджетов в Новосибирской области в целом отражает приоритеты выполнения ими своих функций, в соответствии с которыми основными статьями расходов являются социальные расходы (от 50 до 80%) и расходы на жилищно-коммунальное хозяйство (20-30%). Однако неустойчивость собственных доходных источников делает проблематичным финансовое обеспечение бюджетных полномочий местных органов власти. Создание эффективного местного самоуправления требует, прежде всего, укрепления доходной базы местных бюджетов. К настоящему времени доля полученных доходов в структуре местных бюджетов в большинстве регионов России составляет около 30%. В МО Новосибирской области доля полученных доходов в общей сумме доходов составляет в среднем от 20 до 40%. Это говорит о зависимости местных бюджетов от вышестоящих органов власти. Свидетельством этого является и усилившаяся в последние годы централизация доходов территориальных бюджетов, которая сопровождается увеличением в бюджетах муниципалитетов доли безвозмездных перечислений. В частности, для большей части МО Новосибирской области безвозмездные перечисления составляют более половины всех доходов. Однако, как показали расчеты, это не лишает органы местного самоуправления стимулов к активизации деятельности по увеличению собственной налоговой базы. Поэтому, несмотря на нехватку собственных ресурсов, недостаточную самостоятельность, органы местного самоуправления Новосибирской области заинтересованы в проведении эффективной бюджетной политики. По результатам данного исследования (учитывая, что рассмотрены только два года - 2005 и 2006 гг. - реализации в Новосибирской области новой версии закона о местном самоуправлении) сложно дать однозначную оценку данным бюджетным новациям. Однако можно отметить серьезное сокращение удельного веса полученных доходов (налоговых и неналоговых поступлений, собираемых на территории) и высокую дифференциацию душевой бюджетной обеспеченности МО Новосибирской области. Система межбюджетных взаимоотношений имеет важное экономическое, политическое и социальное значение для развития государства. Однако процесс оказания финансовой помощи должен быть вторичным по отношению к формированию собственной налоговой базы бюджетов каждого уровня. Для эффективного функционирования всей национальной бюджетной системы - для достижения сбалансированности бюджетов разных уровней и обеспечения их самостоятельности -необходимо, прежде всего, установить четкие и обоснованные критерии распределения налоговых доходов между бюджетами всех уровней. 1 Анализ проводился на основе данных по районам и городам областного подчинения Новосибирской области. За весь рассмотренный период количество районов (30) оставалось неизменным. В 1996-2004 гг. городов областного подчинения было семь (Барабинск, Бердск, Искитим, Куйбышев, Новосибирск, Обь, Татарск), с 2005 г. городов областного подчинения насчитывалось уже пять (Бердск, Искитим, Обь, Новосибирск, наукоград Кольцово). Литература 1. Бухвальд Е. Проблемы переходного периода муниципальной реформы и пути их решения // Федерализм. 2007. № 3. 2. Лексин В. Административная реформа: федеральный, региональный и местный уровни. Статья 3. Новый этап реализации административной реформы. 3.1. Второй этап реформы (2006-2008 гг.) — продолжение и развитие преобразований первого этапа (2003-2005 гг.) // Российский экономический журнал. 2006. № 4. 3. Пронина Л.И., Местное самоуправление в условиях среднесрочного финансового планирования // Финансы. 2007. № 5. 4. Швецов А. Пространственные параметры муниципальных образований: постсоветские «качели» и экономические основания рационализации // Российский экономический журнал. 2007. № 3. 5. Фурщик М.А., Марков С.В. Системная диагностика региональной экономики: задачи, информация, методы // Теория и практика системных преобразований. Т. 22. М.: КомКнига, 2006. 6. Об общих принципах организации местного самоуправления в Российской Федерации: Федеральный закон от 06.10.2003 № 131-ФЗ. 7. Григоров В.Э., Жигалов Д.В., Перцов Л.В. Анализ влияния реформы местного самоуправления и реформы межбюджетных отношений на финансовое состояние муниципальных образований Российской Федерации. Аналитический доклад. М.: Фонд «Институт экономики города», 2008. // Электронный ресурс — режим доступа: http://www.urbaneconomics.ru/projects.php?folder_id=60&mat_id=345. 8. Беденков А. Р. Методы оценки региональной экономической и социальной асимметрии // Региональная социально-экономическая асимметрия и механизмы ее выравнивания. Материалы межведомственного семинара. М.: Инсан, 1998. 9. Гусев А. Имущественная дифференциация населения: методы оценки // Проблемы теории и практики управления. 2007. № 4. 10. Законодательство о местном самоуправлении и экономические реалии // Общество и экономика. 2008. № 3-4. 11. Пчелинцев О.С. Проблемы социально-экономического обоснования региональной политики // Проблемы прогнозирования. 2002. № 1.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||