Навигация по сайту

Возможности роста в условиях валютных провалов в России и финансовых пузырей в мире |

|

Ершов М.В.

В начале 2015 г. МВФ ухудшил прогноз развития экономики России на текущий год более чем в восемь раз по сравнению с аналогичным прогнозом, данным шесть месяцев назад (рис. 1). Причем ожидается, что негативные темпы прироста российского ВВП могут сохраниться и в будущем. В этот период произошло масштабное ужесточение денежно-кредитной политики ЦБ РФ (резко повышена ключевая ставка в декабре 2014 г.) на фоне снижения цен на нефть и закрытия внешних финансовых рынков. Необходимость роста ставок в России отмечала и миссия МВФ: «Для выполнения установленного Банком России на 2015 г. целевого показателя по инфляции... Банку России следует быть готовым в течение следующего года дополнительно повысить процентные ставки» (IMF, 2014. P. 3).

При этом рекомендации МВФ для США в 2015 г. предполагали диаметрально противоположную логику и выглядели гораздо более адекватными: «Преждевременное повышение ставок может вызвать ужесточение финансовых условий или расшатывание финансовой стабильности, что будет препятствовать росту экономики (курсив мой. — М. Е.)» (IMF, 2015b). Действительно, в последние годы в России прослеживается отчетливая корреляция между повышением ставок и экономическим ростом, когда рост ставок тормозит рост экономики и наоборот. Ситуация осложнилась из-за возникшей курсовой нестабильности, девальвации курса рубля и неопределенности на валютном рынке в целом. Отметим, что с введением режима свободного плавания рубль резко обесценился, продолжив свое снижение, которое началось еще раньше — вследствие падения цен на нефть. Масштаб обесценения российского рубля был больше, чем валют других стран-нефтеэкспортеров (рис. 2), причем даже тех, у кого доля экспорта нефти в ВВП выше, чем в России, и которые должны были бы сильнее реагировать на столь значительное падение цен на нефть.

Курс рубля, рассчитанный на основе паритета покупательной способности (ППС), недооценен в несколько раз. Указанный курс рассчитывается с учетом большого числа товаров, услуг и др., включаемых в ВВП. Так, по оценкам ОЭСР1, на декабрь 2014 г. курс рубля по ППС должен был составить 19 руб./долл. Поскольку текущий рыночный курс в ноябре 2015 г. составлял 60 — 68 руб./долл., это говорит о том, что номинальный курс недооценен в среднем в 3-3,5 раза относительно курса, рассчитанного на основе ППС. При этом ожидания и предпочтения участников российского рынка отнюдь не одинаковые. Так, согласно февральскому мониторингу, за укрепление рубля выступают 58% опрошенных промышленников, а за дальнейшую девальвацию — всего 2%2. На наш взгляд, сохраняющаяся недооцененность рубля была заложена еще в самом начале формирования валютного рынка в стране — в конце 1980-х годов. Тогда рубль был существенно недооценен, а доверие к нему было очень низким, что обусловило долларизацию российской экономики и ее экспортную ориентацию. Все это создавало негативные условия для дальнейшего развития страны. Рубль: история формирования курсаЕще на начальном этапе формирования валютного рынка в стране в конце 1980-х — начале 1990-х годов установился курс рубля к доллару, который отражал ценовые соотношения лишь узкой группы престижных в то время товаров потребительского импорта. При этом по целому ряду фундаментальных позиций имела место обратная картина: по соотношениям цен промышленных активов, жилья и других важных компонентов ВВП рубль должен был стоить дороже (причем часто намного), чем другие валюты. Действительно, сформировавшийся тогда на валютном рынке (и валютных аукционах) курс рубля составлял в среднем 15-20 руб./долл., что соответствовало ценовым соотношениям по таким «модным» товарам, как джинсы, косметика и т. д. Однако многие товары и услуги были на российском рынке многократно дешевле. Например, проезд в метро стоил 5 коп., а в Нью-Йорке — около 1 долл., батон хлеба стоил около 20 коп., а в США — 1-2 долл. Жилье сопоставимого уровня, равно как и коммунальные платежи по его содержанию, даже сейчас у нас многократно дешевле. В конце же 1980-х годов средний платеж за квартиру в России составлял 15-25 руб. в месяц, что было в 50-70 раз (!) меньше платежей за аналогичное жилье за рубежом. Важно также учитывать долю соответствующего товара или услуги в расходах (например, в развитых странах на коммунальные платежи приходится не менее 20-30% ежемесячных расходов домохозяйств). Стоимость промышленных активов в России также была многократно ниже, чем в сравниваемых странах. Так, по оценкам ряда иностранных инвесторов, «Газпром» в 1999 г. стоил почти в 700 раз меньше (по сопоставимым критериям оценок), чем, например, Exxon (Ершов, 2000. С. 257-258). Следует иметь в виду, что валютный курс — не абстрактный цифровой индикатор. Он должен давать конкретные ориентиры для субъектов экономики (инвесторов, частных лиц и др.), основываясь на сравнительных ценах на соответствующие товары и услуги в рассматриваемых странах и, как следствие, служить базой для оценок целесообразности осуществления тех или иных видов экономической деятельности. Поэтому столь сильная недооцененность рубля изначально дала мощный импульс к превращению российской экономики в экспортоориентированную, делая экспорт сверхэффективным. Аналогично, такой перекос заложил основу для долларизации российской экономики, делая сверхэффективными покупку рублей и рублевых активов для держателей долларов.Поэтому некорректно сравнивать динамику рубля, доллара и инфляции в соответствующих странах лишь за отдельные периоды без учета стартового соотношения этих валют. Многократная недооцененность рубля на начальном этапе создала возможности для его ускоренного удорожания с опережением инфляции. Очевидно, что наиболее конкурентоспособным товаром в таких условиях становилась продукция ТЭК, которая в целом отвечала требованиям мирового рынка. Поскольку на нее всегда приходилась значительная часть экспорта страны, возникшие из-за масштабной недооцененности валютного курса рубля возможности для осуществления сверхэффективных экспортных операций содействовали длительному закреплению сырьевой экспортной ориентации российской экономики. Формируемый таким образом валютный курс был затем взят за основу при установлении официального курса рубля. Последовавшее в 1996 г. присоединение РФ к VIII статье устава МВФ обязывало нашу страну перейти на единый валютный курс рубля, причем как по текущим, так и по капитальным операциям (инвестиции и т. д.), что означало существенное снижение эффективности инвестиций и относительное удешевление продаваемых активов. Девальвация и качество экономического ростаВ 2014-2015 гг. из-за удешевления рубля ухудшилось качество экономического роста (рис. 3): в обрабатывающих отраслях его темпы стали замедляться, а в добывающих — повышаться. Показатели эффективности обрабатывающих производств также снизились (рис. 4).

Для участников рынка укрепление национальной валюты служит серьезным стимулом для проведения операций в рублях и создает дополнительную основу для инвестиционной деятельности. Более того, с 2005 г. начались изменения в структуре роста, когда темпы прироста продукции обрабатывающих производств существенно превысили динамику добычи полезных ископаемых. Еще в 2005 г., по оценкам Всемирного банка, отмечался быстрый рост внутреннего спроса и уверенный рост в отраслях, работающих на внутренний рынок. В результате был сделан вывод, что «наблюдаемые изменения в структуре промышленного роста (особенно в обрабатывающей промышленности) свидетельствуют о значительном влиянии реального укрепления рубля» (Всемирный банк, 2005. С. 6). Указанные тенденции в целом сохранялись вплоть до кризиса 2008-2009 гг. (рис. 5). И хотя эксперты Всемирного банка задавали вопрос, насколько долговременным будет перелом тенденции в развитии обрабатывающей промышленности, тем не менее они констатировали, что ряд ее отраслей, ориентированных на внутренний спрос, «могут и далее процветать в условиях бума на внутреннем российском рынке» (Всемирный банк, 2007. С. 5).

Таким образом, можно говорить о намечавшейся тогда тенденции к улучшению качества роста и постепенной (пусть медленной) переориентации «двигателей роста», во-первых, с добывающей сферы на перерабатывающие отрасли и, во-вторых, с внешнего спроса на внутренний. Уже после кризиса — в 2010 г. — был вновь сделан вывод, что двигателями экономического роста в России «являются обрабатывающие отрасли и внутренний спрос» (Всемирный банк, 2010. С. 5). Кроме того, согласно оценкам МВФ, стремительное обесценение валют на развивающихся рынках обострило для их компаний проблемы заимствований в иностранной валюте и вызвало значительный отток капитала (IMF, 2015a. P. ix). Указанная проблема крайне актуальна для России, учитывая высокий уровень корпоративного внешнего долга и объем ожидаемых платежей по нему (рис. 6).

О новой редакции денежно-кредитной политики Банка РоссииВызывает сомнение эффективность достижения целей, обозначенных в новой редакции денежно-кредитной политики (ДКП) Банка России. В частности, одна из них звучит так: «Защита и обеспечение устойчивости рубля является основной функцией Банка России в соответствии с Конституцией Российской Федерации» (Банк России, 2015. С. 3). При этом введение режима свободного плавания резко увеличило волатильность рубля (рис. 7), создав большую неопределенность для субъектов экономики.

Кроме того, согласно Банку России, «устойчивость рубля обеспечивается посредством поддержания ценовой стабильности (курсив мой. — М. Е.), что является основной целью денежно-кредитной политики» (Банк России, 2015. С. 3). Только с ноября 2014 по январь 2015 г. инфляция выросла практически в два раза (с 8 до 15%). Указанный рост был вызван резким удешевлением рубля — с 45 до почти 70 руб./долл. При этом, даже по оценкам Э. Набиуллиной, превышение инфляцией целевого уровня 5% примерно «на две трети обусловлено ослаблением курса»3. Другими словами, Банку России пока не удалось достигнуть ни первой цели — сохранить устойчивость рубля, ни второй — обеспечить ценовую стабильность.В целом отметим сильную корреляцию между движением цен и валютным курсом (рис. 8). Также обратим внимание, что когда курс рубля начал меняться в обратную сторону, то есть укрепляться, цены снизились незначительно. Это лишний раз подчеркивает хорошо известную особенность поведения цен: они намного легче повышаются, чем снижаются.

Для стабилизации валютного рынка регулятор ограничил предоставление рублевой ликвидности, что, естественно, приведет к снижению темпов экономического роста. Другой причиной снижения будет медленный рост денежной базы и денежной массы, что прогнозируется в Основных направлениях денежно-кредитной политики ЦБ РФ на текущий период и на перспективу (рис. 9).  согласно денежно-кредитной политике ЦБ России")

Нужно ли повышать монетизацию российской экономики за счет нефтяного сектора?Складывающийся дефицит федерального бюджета (в 2015 г. ожидается 2,9% ВВП) у многих вызывает опасения. При этом следует иметь в виду, что дефицит выступает неотъемлемым атрибутом будущего экономического роста. Даже на микроуровне, чтобы произвести продукцию и получить прибыль, необходимо сначала купить сырье, нанять рабочую силу, арендовать помещение и т. д., то есть изначально работать в условиях дефицита и лишь потом — после реализации продукции — покрыть его за счет дохода, обеспечивая рост. Поэтому дефицит служит важным механизмом поддержания роста. Но здесь главное — решить проблему финансирования дефицита. В прежние годы основным источником такого финансирования в российской экономике была внешняя сфера. В период санкций, когда доступ к внешним займам ограничен, субъекты экономики для получения средств должны прежде всего выходить на внутренние рынки. Внутренние источники финансирования имеют два основных компонента: первый — частный сектор (корпоративные средства и средства населения), второй — госсектор. Объема средств первого недостаточно для обеспечения необходимого роста экономики. Кроме того, при направлении этих средств на бюджетные цели не будет поддерживаться рост экономики в целом (поскольку вместо требуемого прироста финансовых ресурсов мы получим лишь их переток из одних отраслей в другие). Поэтому вызывают сомнение предложения об изъятии дополнительных доходов, полученных нефтяным сектором от девальвации рубля, для покрытия дефицита бюджета, которые активно обсуждают в правительстве. Проблему обеспечения экономического роста можно эффективно решать без ущерба для отдельных отраслей при более активном использовании целевого финансирования с включением в процесс денежных властей (ЦБ и Минфина). Например, в США и Японии наиболее важным источником финансирования роста выступает государственный (бюджетный) механизм при одновременном участии в финансировании ЦБ как главного источника финансовых ресурсов и эмиссионного центра. Данные подходы успешно применяют в этих странах в течение многих десятилетий (рис. 10). В США на казначейские облигации приходится 93% денежной базы доллара, а в Японии на японские гособлигации — 83% денежной базы иены. Согласно опубликованному годовому отчету Центрального банка РФ за 2014 г., доля долговых обязательств Минфина РФ в денежной базе рубля составляет всего 3,8% (на начало 2015 г.).

В США и Японии ЦБ покупает госбумаги, выпущенные их Минфином, и одновременно осуществляет эмиссию, причем целевую, которая направляется соответственно Министерству финансов. При этом купленные ЦБ бумаги потом обычно не участвуют в обратной операции, предполагающей продажу бумаг на рынке и стерилизацию эмитированных денег. Приобретенные госбумаги, как правило, размещают на балансе ЦБ до срока их истечения (на 10, 20, 30 лет). Другими словами, экономика получает «длинные» и целевые инвестиционные ресурсы. Более того, когда срок обращения бумаг заканчивается, часто осуществляют новую эмиссию и покупают новые бумаги, что делает процесс поддержания «длинных» ресурсов в экономике при необходимости практически бессрочным. Участие ЦБ в указанных механизмах позволяет финансировать решение бюджетных задач, не сокращая ликвидность финансового рынка в целом. Если бы госбумаги просто размещали на вторичном рынке, то их — при интересе со стороны его участников — покупали бы частные компании и банки, и тогда инвестированные ими средства ушли бы на финансирование указанных госпрограмм. На иные цели текущей коммерческой деятельности (кредитование и т. д.) средства уже нельзя было бы израсходовать. В результате денежные власти формируют мощный пласт целевых «длинных» денег в соответствии с приоритетами экономической политики (ипотека, малый бизнес, региональные программы и т. д.). По сути, ЦБ предоставляет долгосрочный кредит экономике, а она таким образом уже изначально получает существенный инвестиционный потенциал, который мультиплицируется по мере подключения к работе с «длинными» проектами частного сектора (субподрядчиков и т. д.). Более того, целевая эмиссия позволяет направлять финансовые ресурсы на приоритетные цели, что насыщает соответствующие сферы ресурсами и снижает процентные ставки (как в последние годы в США, где в результате использования указанных механизмов ставки по ипотечным займам снизились с 7-8% до 3-4%). В целом задействование механизма целевой долгосрочной эмиссии будет способствовать насыщению экономики «длинными» деньгами, диверсификации инструментов на рынке, оживлению соответствующего сегмента рынка, снижению процентных ставок. При этом другие отрасли экономики сохранят свои финансовые ресурсы и получат преимущества благодаря новым возможностям. О возможностях курсовой стабильностиПроизошедшую масштабную девальвацию рубля можно было предотвратить, поскольку регуляторы имеют возможности обеспечить стабильность валютного курса благодаря большим золотовалютным резервам России. Их объема более чем достаточно, чтобы переломить любые тренды на рынке и помочь установить необходимые курсовые ориентиры. Зарубежные эксперты также указывают на это обстоятельство, говоря, что «Россия — страна с валютой, обеспеченной золотом», и лишь вопрос времени, когда она это преимущество реализует4. Размер золотовалютных резервов России сейчас превышает величину всей рублевой эмиссии (денежной базы) почти в два раза. По этому критерию рубль относится к категории обеспеченных валют (о чем необходимо напоминать рынку) (рис. 11).

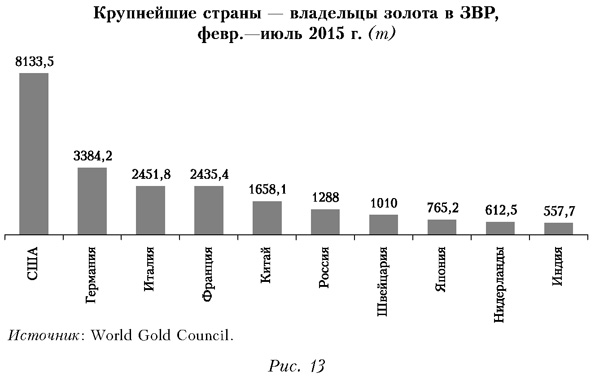

Другими словами, все рубли в экономике теоретически могут быть стерилизованы. Естественно, никто этого делать не будет, но нужно довести до сведения участников рынка, что при необходимости регуляторы имеют масштабные возможности воздействовать на него. Кроме того, указанные объемы ЗВР технически позволяют регуляторам установить такой валютный курс рубля, который целесообразен для решения задач, стоящих перед экономикой. Если объяснить участникам рынка предпочтения и возможности регуляторов, то рынок будет играть не против них, а вместе с ними, иначе это будет означать потери для таких игроков. Другое дело, что у нас регуляторы придерживаются режима невмешательства, поэтому участники рынка теряются в догадках относительно дальнейшего тренда на нем. О «подушках безопасности»Напряжение, уже отмечающееся на отдельных рынках, заставляет некоторых ведущих участников создавать антикризисную «подушку безопасности», которая позволит пережить финансовые потрясения и сохранить свои позиции в условиях возможных кризисных обострений. Так, Китай и Россия за последние годы масштабно увеличили запасы золота (рис. 12), причем КНР сделала это наиболее резко именно в последние месяцы. При этом обе страны располагают значительными золотыми резервами (рис. 13).

По имеющимся сведениям, Китай начал распродажу американских казначейских облигаций, что, по-видимому, может быть связано не только с необходимостью получить валюту для поддержки юаня, но и с негативными оценками перспектив американской экономики. Только за июль-август 2015 г. объем продаж этих облигаций, по оценкам, превысил 100 млрд долл. Американские, и не только, инвесторы переводят значительную часть активов в наличные деньги (рис. 14-15). Так обычно происходит, когда нет уверенности в перспективах рынка. В частности, американские банки размещают свою ликвидность на резервных счетах в ФРС (рис. 16), по сути выводя деньги из экономики. Этот факт в немалой степени объясняет то, что при масштабной накачке (эмиссии) долларов (рис. 17) инфляция в США остается низкой — около 0,2% (июль 2015 г./июль 2014 г.).

В американском штате Техас принят закон о репатриации золотой квоты штата, хранящейся в ФРС Нью-Йорка (в размере 1 млрд долл.), в золотые хранилища самого штата. По-видимому, его руководство испытывает недоверие к федеральным властям и в случае наступления кризиса считает целесообразным хранить все золото у себя. Данный факт иллюстрирует настроения отдельных участников; по мере ухудшения ситуации они могут получить более широкое распространение. По оценкам Дж. Роджерса, в настоящее время Россия — один из самых привлекательных рынков с точки зрения инвестиций. По сути, речь идет о двойном эффекте недооцененности применительно к нашей стране. С одной стороны, фундаментально недооценены сами активы (акции и др.), а с другой — недооценен валютный курс. С учетом этого суммарная оценка полученных иностранными инвесторами российских финансовых активов еще больше возрастает. Действительно, по показателю Р/Е (отношение цены акции к доходу) Россия по-прежнему существенно отстает от рынков многих стран (рис. 18).

«Риски продолжают перемещаться на развивающиеся рынки... на фоне повышенных уровней рыночного риска и риска ликвидности», — говорится в октябрьском обзоре финансовой стабильности МВФ (IMF, 2015c. P. 1). Действительно, именно падение на китайском фондовом рынке в июне 2015 г. было предвестником масштабного снижения мировых фондовых индексов в конце августа (рис. 19). Хотя затем рынки развернулись, отыграв в значительной степени потери, участники понимают, что существует угроза последующего, более глубокого падения (как уже бывало).

Указанные события были ожидаемы, поскольку масштабная накачка ликвидности со стороны ЦБ ведущих стран в ходе борьбы с последним финансовым кризисом привела к избытку средств в мире, которые ищут сферы вложения. В условиях очень низких процентных ставок это приводит к объемным вложениям финансовых ресурсов в различные активы (в первую очередь акции), что вызывает неоправданный рост цен на них и ведет к перегреву рынков, повышая вероятность очередного финансового кризиса. При этом финансовые кризисы происходят с периодичностью 6-8 лет, не совпадающей с периодичностью других известных циклов (Кондратьевский и др.) (рис. 20).

Эти кризисы, прямо не связанные с реальной экономикой, все равно имеют свою периодичность. Поэтому можно предположить либо собственную периодизацию циклов в финансовой сфере, либо их искусственный, рукотворный характер, при котором кризисы провоцируют, чтобы решать некие системные задачи (передел сфер влияния, собственности и др.). Согласно указанной периодичности, 2015-2016 гг. могут стать годами серьезных финансовых осложнений в мире. По мнению Роджерса, «в течение ближайших 1-2 лет мы увидим огромные проблемы на мировом финансовом рынке»5. По оценкам Р. Пола, США находятся на пороге «катастрофического экономического кризиса, гораздо более плохого, чем кризис 2008 г.»6. При этом многие эксперты считают, что падение рынков может превысить 50% и наступление такого кризиса лишь дело времени, поскольку фундаментальные диспропорции не устраняются, а только обостряются.Из-за низкой доходности большинства стандартных бумаг усиливается интерес инвесторов к более высокодоходным инструментам. Их роль снова начинает расти, увеличивая риски в финансовой системе (рис. 21).

Участники рынка начинают активнее использовать кредитное «плечо», что проявляется в увеличении показателя маржинального долга (margin debt). В результате внутри финансовой системы формируются большие пузыри и возникает потенциал ее дестабилизации. Обратим внимание на падения, которые следовали за ростом указанного показателя в прошлом (рис. 22).

Подчеркнем, что американский фондовый рынок по ряду показателей в настоящее время находится на уровне, превышающем докризисные пики — пузыря технологических акций dotcom 2000-2001 гг. и ипотечного пузыря 2005-2007 гг. (рис. 23). Показатель уровня капитализации в целом приближается к максимальным значениям за 50 лет (рис. 24). Напомним, что после обоих пиков произошло масштабное падение котировок (рис. 25).

Отметим также, что показатель P/E превышает свои докризисные пики и для мира в целом (рис. 26). Следовательно, растут риски обвала (отдельные примеры, в частности, снижение китайского индекса Shanghai Composite почти на 30% за месяц, подтверждают это).

О перспективах«Мы находимся в гигантском пузыре активов, который может лопнуть в любой момент», — считает крупный финансовый инвестор М. Фабер7. Несмотря на существующие риски, прогнозы МВФ выглядят достаточно стандартно и указывают на возможность продолжения роста мировой экономики и отдельных стран при замедлении развития некоторых из них (Россия, Бразилия, см. таблицу). Однако при этом мы хорошо помним, что все последние кризисы не были предсказаны. ТаблицаВВП ряда стран: прогноз МВФ (в %)

Источник: IMF, 2015e. С учетом вероятности кризисного развития событий в России следует создать механизмы, минимизирующие воздействие внешних шоков. Особую актуальность приобретут меры по обеспечению валютно-финансовой стабильности, уменьшению зависимости от международного финансирования и увеличению значения внутренних источников финансовых ресурсов. При этом необходимо активизировать деятельность национальных монетарных властей по формированию «длинной» ресурсной базы как основы долгосрочного развития. В целом можно использовать широкий круг мер, которые обеспечат России запас геоэкономической и геополитической прочности, необходимый для повышения ее системообразующей роли в новых условиях возможной глобальной нестабильности. 1 https://data.oecd.org/conversion/purchasing-power-parities-ppp.htm#indicator-chart. 2 РБК Daily. 2015. 27 марта. http://www.rbcdaily.ru/economy/562949994514809. 3 Выступление Председателя Банка России Э. С. Набиуллиной в Государственной Думе РФ 16.06.2015 г. 4 Washington Times. 2015. April 30. 5 http:// www.peakprosperity.com /. 6 РИА Новости. 2015. 16 апр. 7 http://www.moneynews.com. Список литературыБанк России (2015). Основные направления единой денежно-кредитной политики на 2016 год и период 2017 и 2018 годов. Москва. Проект от 11 сент. [Bank of Russia (2015). Guidelines for the single state monetary policy in 2016 and for 2017 and 2018. Draft as of September 11. Moscow. (In Russian).] Всемирный банк (2005). Доклад об экономике России, № 11. [World Bank (2005). Russia economic report, No. 11.] Всемирный банк (2007). Доклад об экономике России, № 14. [World Bank (2007). Russia economic report, No. 14.] Всемирный банк (2010). Доклад об экономике России, № 23. [World Bank (2010). Russia economic report, No. 23.] Ершов М. В. (2000). Валютно-финансовые механизмы в современном мире (кризисный опыт конца 90-х). М.: Экономика. [Ershov M. V. (2000). Monetary and financial mechanisms in the modern world (The experience of the crisis of the late 90's). Moscow: Ekonomika. (In Russian).] IMF (2014). Russian Federation — Concluding statement for the 2014 Article IV consultation mission. April 30. IMF (2015a). Global financial stability report. April. Wash. IMF (2015b). Article IV consultation with the United States of America concluding statement of the IMF mission. May 28. Washington, DC. IMF (2015c). Global financial stability report. October. Washington, DC. IMF (2015d). World economic outlook. Uneven growth: Short- and long-term factors. April. Washington, DC. IMF (2015e). World economic outlook. Adjusting to lower commodity prices. October. Washington, DC. Sher G. (2014). Cashing in the growth: Corporate cash holdings as an opportunity for investment in Japan. IMF Working Paper, No. WP/14/221.

|