Навигация по сайту

Перспективы российского энергетического экспорта в условиях реализации мер международной климатической политики |

|

Саенко В.В. Оценка перспектив российского энергетического экспорта сегодня весьма неоднозначна. С одной стороны, современные сценарии развития мировой энергетики, разработанные ведущими научными и экспертными коллективами (напр. [1-4]), выглядят следующим образом: пик мирового потребления угля и нефти либо пройден в 2019 г., либо может быть пройден в самое ближайшее время. В целом в соответствии с указанными прогнозами углеводороды будут замещаться в энергобалансе низкоуглеродными источниками на фоне усилий международного сообщества по смягчению климатических изменений, важнейшим источником которых называют антропогенные выбросы парниковых газов, в частности углекислого газа (СО2). С другой, в России осуществляются производственные и инфраструктурные проекты, ориентированные на наращивание экспорта углеводородов, в которые вкладываются значительные инвестиции - один только проект Восточного полигона РЖД обойдется почти в триллион рублей. В условиях такого противоречия возникают закономерные вопросы: смогут ли окупиться российские экспортоориентированные углеводородные проекты или их инициаторы (частные и государственные структуры) будут вынуждены фиксировать убытки? Насколько вообще рационально текущее форсирование экспортных потоков, и не столкнется ли оно с отсутствием спроса? Кроме того , пандемия COVID-19 привела к снижению экономической активности в мире в 2020 г., что в свою очередь вызвало снижение спроса на нефть, уголь и газ [5-6], которое оценивается в 9, 6 и 4%1 соответственно. Причем существенное снижение спроса на углеводороды в 2020 г. наблюдалось на европейском и североамериканском рынках, где, например, потребление угля снизилось за год на 19-20%. В то же время снижение спроса на энергоресурсы в азиатском регионе не было таким значительным. Конечно, следует понимать, что сценарии «озеленения» мирового энергобаланса строятся с одной четкой целью: продемонстрировать, что технологические решения, с помощью которых можно снижать выбросы парниковых газов для смягчения климатических изменений, уже существуют - необходимо лишь разработать соответствующие меры и механизмы политики, стимулирующие их широкое распространение. В данной статье нами поставлена другая задача: оценить, каким может быть потенциальный спрос на российские энергоресурсы с учетом климатических целей и амбиций, заявленных разными странами. Сценарии мирового спроса на энергоресурсы и экспорта углеводородов из РоссииДля стимулирования структурно-технологической модернизации и борьбы с потеплением климата многие страны разработали и внедрили специальные меры политики (преимущественно в сфере энергетики), которые задают целевые значения индикаторов развития на определенный год. Они охватывают несколько ключевых направлений: энергоэффективность и энергоемкость национальных экономик либо отдельных их секторов; структуру и объемы потребления первичной и конечной энергии; структуру генерации электроэнергии; структуру используемого автотранспорта; топливную эффективность; ограничения на выбросы парниковых газов в различных отраслях экономики, а также их углеродоемкость. Кроме того, в рамках Парижского соглашения большинство стран мира определили национальные вклады (Nationally Determined Contributions - NDC). Они выражаются либо в установлении граничного верхнего значения абсолютного уровня выбросов парниковых газов (обычно, как процентную долю выбросов базового года), либо в определении необходимого процентного уменьшения углеродоемкости экономики (удельные выбросы парниковых газов на единицу ВВП). В качестве базового в основном принят 1990 г. или 2005 г.; в качестве целевого отчетного года -2025 г., 2030 г. или 2035 г. Некоторые страны (преимущественно развивающиеся африканские, ближневосточные, азиатские и латиноамериканские) в качестве бенчмарка используют свой сценарий «Business As Usual» (BAU) и устанавливают цели по NDC относительно показателей BAU. Также необходимо отметить, что целевые изменения отслеживаемых индикаторов иногда устанавливаются диапазоном значений. Вот некоторые примеры: NDC России - выбросы всех парниковых газов (с учетом сектора ЗИЗЛХ - землепользование, изменения в землепользовании и лесное хозяйство) в 2030 г. должны быть на 30% ниже базового уровня выбросов в 1990 г.; NDC Китая - удельные выбросы СО2 на единицу ВВП в 2030 г. должны быть на 60-65% ниже базового уровня 2005 г.; NDC Турции - выбросы парниковых газов в 2030 г. должны быть на 21% ниже выбросов в сценарии BAU. По итогам анализа целевых установок всех стран были разработаны два сценария развития мировой энергетики:

Сценарные расчеты были выполнены на разработанной в ИНП РАН системе моделей для анализа и прогнозирования развития мировой и российской экономики и энергетики, составной частью которой является модель, условно называемая «42»2. Это имитационная модель для оценки энергопотребления и связанных с ним выбросов СО2 в 50-ти странах и регионах, которые в совокупности охватывают общие мировые показатели. Модель используется для расчета эффектов возможных структурных и технологических изменений, а также повышения эффективности использования энергии. Энергетический сектор всех стран подробно описан в виде энергетических балансов, синхронизированных с методологией Международного энергетического агентства (МЭА). Моделирование проводится «снизу-вверх»: вначале оценивается конечное потребление энергоресурсов в промышленном, транспортном, жилищном секторах и сфере услуг; затем рассчитывается необходимое количество первичных энергоресурсов для удовлетворения спроса на энергию.

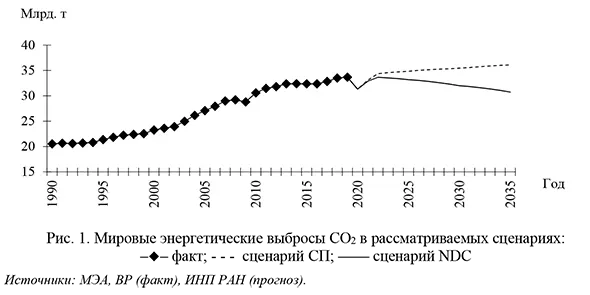

На рис. 1 приведена динамика выбросов СО2, обусловленных мировым энергетическим потреблением углеводородов, для сформированных сценариев. В сценарии СП меры принятых политик оказываются недостаточными, чтобы «переломить» повышательный тренд динамики энергетических выбросов СО2, в результате они возрастут с 33,5 млрд. т в 2018 г. до 36,1 млрд. т в 2035 г. Сценарий NDC в этом отношении резко отличается. При выполнении всеми странами своих целей (NDC), заявленных в рамках Парижского соглашения, выбросы СО2 устойчиво снижаются среднегодовым темпом -0,6%, в результате к 2035 г. их объем составит 30,7 млрд. т, что будет соответствовать уровню 2010 г.

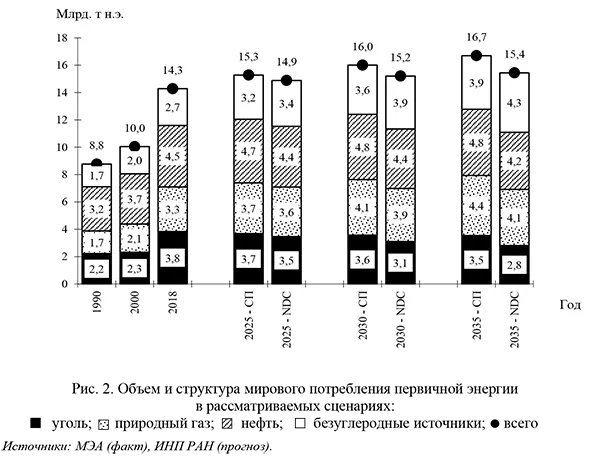

На рис. 2 приведен прогноз мирового потребления первичной энергии. Оно увеличивается в обоих сценариях, несмотря на значительное снижение энергоемкости мирового ВВП на 32% к 2035 г. по сравнению с 2018 г. в сценарии СП и на 37% - в сценарии NDC. За период 2018-2035 гг. в сценарии СП оно возрастет с 14,3 до 16,7 млрд. т н.э. (на 17% среднегодовым темпом 0,9%); в сценарии NDC - до 15,4 млрд. т н.э. (на 8% среднегодовым темпом 0,5%). Общий тренд - сокращение спроса на уголь, что в первую очередь объясняется уменьшением использования энергетических марок угля в секторе производства электроэнергии и тепла. При следовании Парижскому соглашению интенсифицируется процесс перехода металлургического производства с конверторов на электровыплавку, что также сдерживает потребление коксующихся углей. Совокупное потребление угля, составившее в 2018 г. 3,8 млрд. т н.э., снижается к 2035 г. до 3,5 млрд. т н.э. в сценарии СП и до 2,8 млрд. т н.э. в сценарии NDC. Потребление природного газа [7] и энергии безуглеродных источников растет также в обоих сценариях. В сценарии СП прирост их потребления примерно одинаков - на 1,1-1,2 млрд. т н.э. за период до 2035 г. В сценарии NDC спрос на энергию безуглеродных источников растет ускоренными темпами - на 1,6 млрд. т н.э. к 2035 г., тогда как потребление природного газа увеличивается на 0,8 млрд. т н.э. Ключевые факторы такой динамики - замещение существующей угольной генерации, а также постепенное свертывание новых угольных проектов в сфере электроэнергетики, которые уступают проектам на основе газа и безуглеродных источников. Перспективы потребления нефти принципиально зависят от того, по какому сценарию будет развиваться мировая энергетика. Если обязательства стран по Парижскому соглашению останутся преимущественно не выполненными, мировой спрос на нефть продолжит увеличиваться вплоть до 2035 г., хотя среднегодовые темпы прироста окажутся низкими: 0,5% в период до 2030 г. и 0,1% в 2030-2035 гг. В сценарии NDC пик мирового потребления нефти будет пройден уже в ближайшие годы, в период до 2030 г. будет наблюдаться стабилизация на уровне 4,4 млрд. т н.э., а к 2035 г. потребление снизится до 4,2 млрд. т н.э. Основные факторы потенциального торможения спроса на нефть - развитие электротранспорта, рост топливной эффективности транспорта, уход от нефтепродуктов в сегменте энергоснабжения жилых и коммерческих зданий в направлении электрификации, изменение структуры бункеровочного топлива в пользу ненефтяных источников. В результате по сценариям в структуре мирового энергопотребления за 2018-2035 гг. доля угля снизится с 27 до 18-21%; доля природного газа возрастет с 23 до 26-27%; доля безуглеродных источников увеличится с 19 до 23-28%; доля нефти сократится с 31 до 27-29% (в сценарии NDC ожидаются более масштабные структурные сдвиги). В региональном разрезе ситуация с энергопотреблением двойственна. С одной стороны, в Северной Америке и Европе совокупное потребление первичной энергии за 2018-2035 гг. снизится с 4,6 до 4,4 млрд. т н.э. в сценарии СП и до 4 млрд. т н.э. в сценарии NDC. С другой - в Азии и прочих регионах, которые включают развивающиеся страны (Центральная и Южная Америка, Ближний Восток, Африка), энергопотребление продолжит увеличиваться вне зависимости от сценария. Именно с Азией связаны основные перспективы роста спроса на углеводороды [8-9]. Если в настоящее время азиатские экономики обеспечивают 74% мирового потребления угля, 36% - нефти и 21% - газа, то к 2035 г. эти показатели существенно возрастут: до 82-83%, 42-43% и 32-36% соответственно в зависимости от сценария. Таким образом, реализация сценария СП приводит к постепенному росту мирового потребления углеводородов с 11,6 млрд. т н.э. в 2018 г. до 12,8 млрд. т н.э. в 2035 г. Безусловно, снижаются объемы потребления угля, но приросты спроса на нефть и природный газ компенсируют спад угольного сегмента. Кроме того, следует учитывать, что падение потребления угля будет сопровождаться одновременным снижением его добычи в Европе и Китае, следовательно, давление на объемы мировой торговли окажется меньше. Основные эффекты реализации сценария NDC заключаются в снижении объемов потенциального спроса на углеводороды в мире до 11,1 млрд. т н.э. к 2035 г., а также в снижении потенциальных цен их реализации [10]. Для энергосырьевого сектора России ответом на указанные риски должно стать повышение конкурентоспособности в условиях низких цен на энергетических рынках. Для рынка природного газа риски оказываются ниже, так как спрос растет и в сценарии NDC. Однако экспорт нефтяных и угольных грузов из России в силу ограничений может достигнуть пиковых значений уже к 2030 г. В то же время мы уверены, что высокая конкурентоспособность российских углеводородов на мировых рынках позволит смягчить риски снижения спроса в сценарии NDC. Во-первых, в России существует известный механизм адаптации энергетического сектора к ухудшению конъюнктуры мировых рынков, а именно - девальвация национальной валюты, которая позволяет снизить «долларовые» затраты на производство и транспортировку углеводородов, тем самым подстроив экономику цепочек экспортных поставок под складывающиеся условия. Во-вторых, в стране построена и развивается надежная система экспортных поставок, включающая обширную трубопроводную, железнодорожную, и портово-перевалочную системы. В-третьих, важным условием сохранения рентабельности российских углеводородов являются низкие затраты на добычу, а также гибкая налоговая политика государства в сфере недропользования. На практике это означает, что при более жесткой ценовой конкуренции на мировых энергетических рынках доля российских углеводородов (в процентном соотношении) с большой вероятностью может оказаться выше, чем в сценариях благоприятной рыночной конъюнктуры. В то же время сужение рынка углеводородов в сценарии NDC все же является определяющим и ведет к тому, что потенциальные объемы экспорта российских углеводородов при выполнении всеми странами условий Парижского соглашения оказываются ниже, чем в сценарии СП. В таблице приведены оценки экспорта углеводородов из России в рассмотренных сценариях. За 2019-2035 гг. экспорт нефти и нефтепродуктов может возрасти с 412 до 425-470 млн. т; экспорт природного газа - с 260 до 350-439 млрд. куб. м; экспорт угля - с 205 до 261-319 млн. т (меньшие значения соответствуют сценарию NDC). При этом экспорт нефти и угля может достичь пиковых значений в 2030 г. в сценарии NDC, после чего начнет сокращаться. Сценарий СП, а также экспорт природного газа в обоих сценариях характеризуются растущей динамикой вплоть до 2035 г. Таблица Сценарии экспорта углеводородов из России

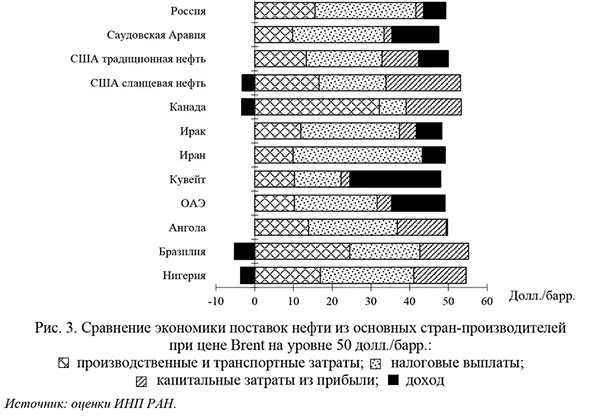

Источники: Росстат, ФТС России (факт), ИНП РАН (прогноз), ЭС-2035. Указанные значения экспорта природного газа и угля в целом соответствуют «вилкам», заложенным в Энергетической стратегии Российской Федерации на период до 2035 г. (далее - ЭС-2035), хотя находятся ближе к их нижним значениям. Это может указывать на то, что ЭС-2035 недооценивает риски, связанные с развертыванием климатической повестки и реализацией Парижского соглашения. В то же время «вилка» экспорта нефти в ЭС-2035 ниже наших оценок. Это связано с систематической недооценкой потенциала и конкурентоспособности российского нефтяного сектора со стороны федеральных ведомств и разработчиков ЭС - официальные прогнозы добычи нефти в России традиционно оказываются ниже уровней, которые достигает отрасль в рамках производственной деятельности. Так, в Энергетической стратегии на период до 2020 г. в наиболее оптимистичном сценарии предполагалось достижение объемов добычи нефти на уровне 520 млн. т; в Энергетической стратегии на период до 2030 г. - 535 млн. т; в Генеральной схеме развития нефтяной отрасли на период до 2020 г. - 511 млн. т. В действительности добыча нефти в России превысила 560 млн. т в 2019 г. Вероятно, поэтому верхний сценарий ЭС-2035, которая была утверждена в середине 2020 г., все же допускает добычу нефти на уровне 560 млн. т в 2024 г., хотя в более долгосрочной перспективе все же сохраняет сдержанный настрой: к 2035 г. максимальный ожидаемый объем добычи составляет 555 млн. т. Доводы в пользу реалистичности перспектив наращивания экспорта нефти и угля из РоссииЕсть два аспекта, которые требуют отдельной аргументации по итогам построения сценариев мирового энергопотребления и экспорта углеводородов из России. Первый касается нашего оптимистичного взгляда на способность российского нефтяного сектора наращивать поставки на внешний рынок, который расходится с позицией ЭС-2035. Здесь можно привести два важных аргумента.

Во многом вследствие взвешенного подхода Правительства России к налогообложению отрасль систематически превышала производственные ожидания, заложенные в государственные стратегические документы. Второй аспект связан с дискуссионностью нашего видения экспортных поставок угля из России на фоне ожидаемой стагнации или даже снижения общего мирового спроса. Экспорт угля из России имеет ряд особенностей, которые необходимо учитывать при его прогнозировании. Первая - это неблагоприятное географическое положение основных центров экспортных поставок по отношению к рынкам сбыта угля. Так, например, Кузнецкий угольный бассейн (крупнейший регион [11], на долю которого приходится около 70% экспорта угля) располагается на расстоянии примерно 4 тыс. км от западных и более 5 тыс. км от восточных портов страны. Вследствие этого доля транспортных затрат на доставку угля в экспортной цене в России - одна из самых высоких в мире3. Вторая особенность связана с выраженной цикличностью цен на уголь на мировом рынке. Вследствие этого отрасль периодически переживает сложные (например, 2012-2015 гг., когда свободный денежный поток был отрицательным), и «удачные» периоды (например, в 2017-2018 гг. собственные средства ежегодно в среднем на 140 млрд. руб. превышали инвестиции)4. Учитывая отмеченные особенности, тем не менее, можно назвать ряд убедительных аргументов в пользу сценариев увеличения экспорта российского угля.

Перечисленные аргументы лежат в основе позитивного видения возможностей России нарастить поставки угля на внешние рынки. Но в то же время остается открытым вопрос о рациональном использовании доходов, генерируемых угольным сектором.

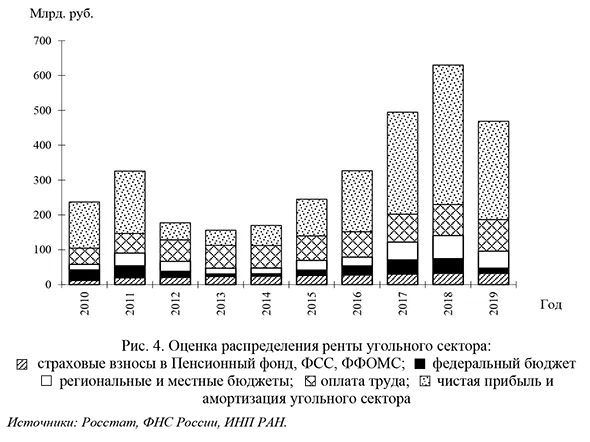

На рис. 4 приведена оценка распределения ренты угольного сектора среди бенефициаров. Проблема заключается в том, что региональные и местные бюджеты получают всего около 10-11% суммарных доходов. Максимальные номинальные значения были достигнуты в 2018 г. и оцениваются в 67 млрд. руб., а в среднем за 2015-2019 гг. эта величина составляла 44 млрд. руб. в год. Кроме того, еще 70-90 млрд. руб. (актуальные значения за 2015-2019 гг.) остается в регионах в виде оплаты труда. К сожалению, в таких условиях просто невозможно обеспечивать устойчивое развитие регионов, где происходит эксплуатация угольных недр [18]. Речь идет не только о достойном уровне доходов, но и об экологии, о качестве жизни населения. Ситуация усложняется тем, что экономика угольной отрасли циклична [19]. Если государство все же введет перераспределение угольной ренты, рациональный механизм должен обладать следующими характеристиками:

Выводы. Климатическая повестка и задача выхода мировой экономики на траекторию развития, характеризующуюся низкой эмиссией парниковых газов, оказывает возрастающее влияние на перспективы развития мировой энергетики [20]. Если цели, заявленные в рамках Парижского соглашения, будут достигнуты, совокупное мировое потребление углеводородов за 2018-2035 гг. может снизиться на 5%. Но действующих на сегодняшний день мер политики пока недостаточно для реализации такого сценария - без активизации климатических усилий спрос на углеводороды окажется выше современных значений на 10%. Российские углеводороды обладают высокой экономической конкурентоспособностью на внешних рынках, в результате в ближайшее десятилетие можно ожидать прироста их экспортных поставок. В сценарии амбициозных структурных сдвигов в пользу низкоуглеродных решений пик экспорта нефти и угля из России может быть достигнут к 2030 г., затем он начнет медленно снижаться. Это означает, что у России есть окно возможностей, в связи с чем, меры интенсификации экспорта углеводородов выглядят целесообразными. Необходимо диверсифицировать географическую структуру экспорта углеводородов из России в направлении азиатских и других развивающихся экономик. Именно в этих регионах ожидается основной прирост спроса на углеводороды. При этом доля Азии в общем объеме экспорта российских энергоресурсов может возрасти с 27% в 2018 г. до 45-50% в 2035 г., в том числе угля, соответственно, с 50 до 65-70%. Целесообразно сохранить в среднесрочной перспективе субсидирование железнодорожных перевозок угля на экспорт, которое в дальнейшем может быть заменено демпфирующим механизмом, связывающим размер тарифа на транспортировку и перевалку угля с мировыми ценами на твердое топливо. Сохранение благоприятных условий для железнодорожных перевозок должно расцениваться не только с точки зрения их экономической эффективности, но и с учетом мультипликативных эффектов, которые они создают для региональных хозяйственных комплексов. Необходимо добиваться максимально эффективного использования ресурсной ренты. Потенциальное ограничение спроса на отечественные углеводороды через десять лет означает, что у России есть, возможно, последний шанс использовать энергосырьевые доходы для структурно-технологической модернизации национальной экономики. Если в среднесрочной перспективе не удастся добиться качественного скачка в развитии неэнергетического сектора, экономика России не сможет восполнить выпадение доходов от экспорта углеводородов, которое может возникнуть вследствие международных усилий по переходу на низкоуглеродную экономику. В угольной промышленности целесообразно обеспечить перераспределение ренты в пользу региональных бюджетов. Это позволит существенно улучшить социально-экономическое положение депрессивных регионов , прежде всего на Востоке страны, и снизить напряженность экологической обстановки в угледобывающих районах. 1 Это предварительные оценки, полученные на основе оперативных аналитических материалов US Energy Information Administration, International Energy Agency, Oil and Gas Journal. Точные отчетные данные за 2020 г. на момент подготовки статьи были недоступны. 2 Описание модели приведено, напр., в :https://paris-reinforce.epu.ntua.gr/detailed_model_doc/42 3 Анализ структуры цены FOB основных экспортеров угля позволяет выделить три группы стран. Первая группа — это страны с низким удельным весом затрат на логистику (транспорт до порта и перевалка в порту). К ним относятся Колумбия и Индонезия (доля затрат на логистику 10-15%). При этом основная часть затрат FOB для этих стран приходится на добычу и обогащение угля (около 70%). Вторая группа — это страны со средними значениями затрат на логистику (20-30%) и относительно высокими затратами на добычу и обогащение угля (ЮАР и Австралия). И, наконец, третья группа, в которую входят Россия и США, характеризуется высокими затратами на логистику (45-55%) и средними значениями затрат на добычу и обогащение угля. Причем для России характерно экстремально высокое значение затрат на перевалку угля (до 20% при средней величине в мире около 6%, что, в частности, является следствием дефицита мощностей по перевалке, особенно в восточных портах страны) и очень низкая доля налогов (около 3%). 4 При этом в периоды высоких цен средняя доля транспортных затрат в цене FOB угля снижается до 30%, а в годы низких цен возрастает до 40%. 5 Необходимо понимать, что субсидирование железнодорожных перевозок угля на экспорт, с одной стороны, значительно повышает его конкурентоспособность на мировых рынках, но с другой стороны, отвлекает существенные ресурсы из государственного бюджета или бюджета государственной компании. Оценки эффективности энергетических субсидий для экономики страны, приведенные в рамках различных макроэкономических исследований, неоднозначны. Однако, как отмечается в работе [14], ускорение развития экономики за счет энергетических субсидий ограничивается некоторым пороговым значением, после которого с большей долей вероятности будет преобладать фактор более низкой эффективности. Возможным путем решения этой проблемы является рассматриваемый в настоящее время демпфирующий механизм, который будет связывать размер железнодорожного тарифа на экспорт угля с мировыми ценами. При этом в период низких цен будет предоставляться скидка к экспортному тарифу, а в период высоких — применяться надбавка. Аналогичный механизм можно использовать и для регулирования тарифа на перевалку угля в российских портах. Это позволит обеспечить большую стабильность экспорта российского угля. Литература / References

|