Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Трансформация рынка нефти в Европе: тенденции и перспективы |

| Статьи - Анализ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

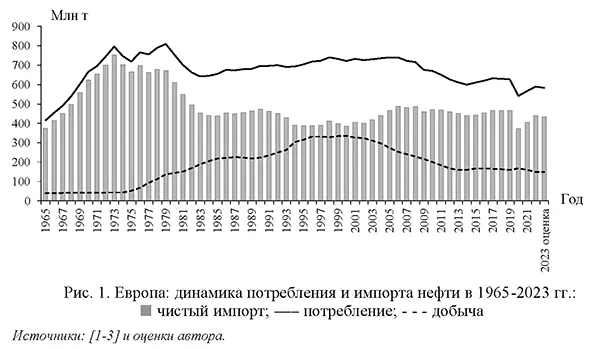

Копытин И.А. Динамика спроса на нефть в странах ЕвропыПо объему потребляемой нефти европейский рынок является одним из самых крупных в мире. Ежегодное потребление нефти здесь составляет около 600 млн т. При этом Европа прошла пик спроса на нефть еще в 1979 г. Нефтепотребление здесь последние четыре десятилетия медленно, но неуклонно снижается (рис. 1).

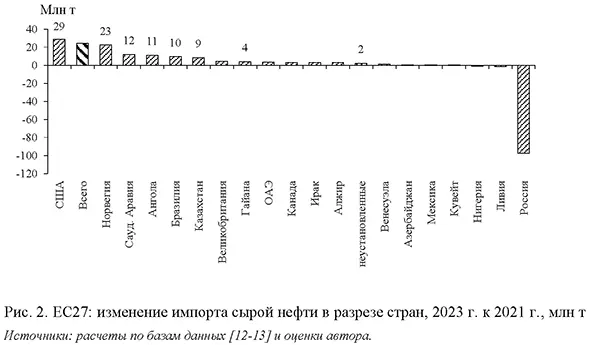

Экзогенные шоки глобальной пандемии коронавирусной инфекции и украинский кризис несколько ускорили этот процесс. Учитывая, что значительное сокращение потребления нефти является одной из главных целей перехода Европы к «зеленой экономике», спрос на нее в европейских экономиках в долгосрочном периоде продолжит снижаться. Снижение спроса наблюдается на фоне сокращения европейской нефтедобычи, причем с высокой вероятностью этот процесс в ближайшее время ускорится. В ситуации замедления темпов роста глобального спроса на нефть конкуренция за ее экспорт на крупный и премиальный европейский рынок постоянно обостряется. Энергетическая безопасность - новый фактор в конкуренции за рынок ЕвропыУсловия конкуренции на нефтяном рынке Европы с 2022 г. принципиально изменились. Помимо таких стандартных рыночных факторов как издержки и технологии на конкурентоспособность экспортеров нефти на европейский рынок начали влиять соображения энергетической безопасности. Политизация конкуренции на рынках нефти и природного газа Европы происходит не впервые. В конце 1950-х -начале 1960-х годов господствовавшие на тот момент на европейском нефтяном рынке американские компании пытались затормозить растущий советский нефтяной экспорт. Однако в тот период Европа, особенно Италия, Греция, Финляндия, Бельгия, Швеция и Ирландия рассматривали сравнительно дешевую советскую нефть как рычаг давления на американские компании, а главное, как способ снизить свою зависимость от импорта нефти из региона Ближнего Востока [4]. В 1973-1974 гг. первый мировой нефтяной кризис, порожденный угрозами стран ОПЕК ввести эмбарго на экспорт нефти в страны, которые поддерживали Израиль, массово открыл западноевропейские рынки нефти, нефтепродуктов и природного газа для советского экспорта углеводородов [5]. Западная Европа посчитала, что расширение энергетического взаимодействия с СССР является более надежной альтернативой усилению зависимости от нефтеэкспортеров Персидского Залива и Северной Африки. В 2000-е годы ЕС из-за перебоев с поставками газа, которые были спровоцированы локальными кризисами в газовых отношениях России - Белоруссии и России -Украины, неоднократно пытался перевести взаимовыгодное энергетическое сотрудничество с Россией из рыночного формата в формат безопасности [6]. В результате геополитического кризиса на Украине Евросоюз с декабря 2022 г. ввел эмбарго в отношении импорта российской сырой нефти морем и с февраля 2023 г. в отношении импорта российских нефтепродуктов [7]. При этом в современной ситуации Европа и США в отношении импорта российских углеводородов выступают единым фронтом. В официальных документах ЕС - США, Великобритания - США, декларациях «семерки» сформулирован тезис о ненадежности России как энергетического партнера и ставится цель снизить зависимость от России по импорту энергетического сырья, а в конечном счете полностью избавиться от этой зависимости [8-11]. Таким образом политизация нефтяного рынка под предлогом обеспечения энергетической безопасности вывела из игры одного из крупнейших экспортеров нефти и нефтепродуктов, что послужило триггером для передела рынка. Главные бенефициары передела рынкаНа страновом уровне главными бенефициарами передела европейского рынка нефти прогнозируемо стали США и Норвегия (рис. 2). Заметно увеличили экспорт нефти в Европу Саудовская Аравия, Ангола, Бразилия, Казахстан, а также Гайана. Экспортеры нефти из этих стран перераспределяют между собой нишу, которую ранее занимала российская нефть.

Если с уровня стран спуститься на уровень нефтяных компаний, то основными бенефициарами передела нефтяного рынка Европы являются крупнейшие мировые частные нефтяные компании. Они экспортируют нефть на европейский рынок не только из США и Норвегии, но также и Бразилии, где шестерка европейских и американских компаний ежегодно добывает около 30 млн т. нефти (табл. 1). Таблица 1 Крупнейшие европейские и американские нефтегазовые компании в нефтедобыче Бразилии, тыс. баррелей в день

Источники: составлено и рассчитано по [17-19]. В Казахстане крупнейшими производителями и экспортерами нефти являются Chevron (добыча в 2023 г. оценивалась в 14 млн т.) и ExxonMobil (7 млн т.) [14]. Значимые объемы нефти в Анголе добывает Chevron [15]. Международный консорциум, управляемый ExxonMobil, является эксклюзивным производителем нефти на шельфе Гайаны [16]. Вертикальная интеграция как конкурентное преимуществоЗначимое влияние на перестройку географической структуры импорта нефти в Европе оказывает корпоративная структура европейской нефтепереработки. Импортируют нефть не страны, а нефтеперерабатывающие заводы, которые принадлежат конкретным компаниям. Почти треть мощностей в нефтепереработке Европы в 2023 г. контролировали четыре крупнейшие мировые частные вертикально интегрированные компании: Total Energies, ExxonMobil, BP и Shell (табл. 2). Существенные мощности находились под контролем крупнейших европейских ВИНК - испанских Repsol и CEPSA, итальянской ENI, норвежской Equinor. Таблица 2 Крупнейшие нефтеперерабатывающие компании Европы: доли в совокупных мощностях нефтепереработки Европы в 2009 и 2023 гг., %

Источники: рассчитано по [20-21]. НПЗ супермейджоров сосредоточены, в первую очередь, на крупнейших европейских рынках нефтепродуктов - в Германии, Франции и Нидерландах, а также в странах, являющихся удобными логистическими хабами, обеспечивающими вход на европейский рынок (табл. 3). С учетом НПЗ американской Phillips 66 в Великобритании американские компании контролировали около 13% европейских мощностей по нефтепереработке, причем все их мощности сконцентрированы в странах Западной Европы. В странах Южной Европы, Швеции и Норвегии супермейджоры представлены слабо. В нефтепереработке этих стран доминируют ENI, Repsol, Equinor и CEPSA, причем эти крупные европейские компании, частично исключая ENI, не выходят за пределы своей географической зоны. Таблица 3 Мощности в нефтепереработке Европы, контролируемые крупнейшими американскими и европейскими нефтегазовыми компаниями, % от совокупных мощностей НПЗ Европы

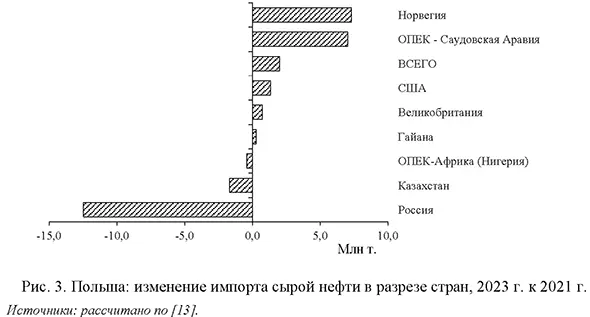

Источники: рассчитано [20]. Все европейские и американские компании стремятся нарастить поставки нефти на свои НПЗ в Европе со своих глобально позиционированных проектов по добыче углеводородов. Неудивительно поэтому, что главными бенефициарами передела рыночных ниш в нефтяном импорте Европы стали, как уже отмечалось, США, Бразилия, Казахстан, Ангола и Гайана. Особо стоит остановиться на рынках нефти в Восточной Европе, крупнейшим из которых является Польша. Российский нефтяной экспорт в Польшу был замещен поставками из Норвегии и Саудовской Аравии (рис. 3). Важно отметить, что в последние 15 лет самой быстро растущей нефтеперерабатывающей компанией стала польская Orlen, которая в 2023 г. по мощности контролируемых НПЗ уступала только Total Energies и ExxonMobil (табл. 3). Более одной пятой совокупных мощностей НПЗ Orlen сосредоточены в Литве и еще 17% в республике Чехия, причем в обеих странах польская компания является монопольным нефтепереработчиком. Венгерская нефтеперерабатывающая компания MOL по мощностям НПЗ уступает Orlen более чем в шесть раз, а контролируемая казахстанской КазМунайГаз румынская KMG International - в девять раз. Примечательно при этом, что сама Orlen добывает незначительные объемы нефти, что в принципе делает компанию привлекательным объектом для поглощения.

Новые шоки экологического регулированияСо стороны предложения (импорта) можно ожидать дальнейшего увеличения притока нефти на европейский рынок из стран Западного полушария. Нефтедобыча в США продолжает расти, параллельно увеличивается и экспорт американской нефти в Европу. Существенно нарастить нефтедобычу планирует Бразилия, причем, опираясь на инвестиции ведущих мировых частных компаний. В конце 2023 г. Shell, Chevron и китайская CNOOC вместе с Petrobras получили лицензии на проведение геологоразведочных работ на 44 новых участках на глубоководном бразильском шельфе. Международный концерн Petrobras (70%) и Shell (30%) получил 26 лицензий, концерн Petrobras (50%), Shell (30%) и CNOOC (20%) - три лицензии, и действующая самостоятельно Chevron -пятнадцать лицензий [22]. О планах нарастить добычу объявил международный нефтяной консорциум, добывающий нефть в Гайане. По оценкам министерства энергетики США, в 2024 - 2025 гг. большую часть прироста мировой нефтедобычи обеспечат всего четыре страны - США, Бразилия, Гайана и Канада [23]. На рынок Европы нацелены и компании, добывающие нефть на шельфе Норвегии, а также страны Персидского Залива и Аравийского полуострова, тем более что позиции последних на рынках Азиатско-Тихоокеанского региона оказались ослаблены из-за массовой переориентации на эти рынки российской нефти. Конкуренцию между нефтеэкспортерами сильно обострят и ожидаемые шоковые изменения в экологическом регулировании рынка нефти, что в свою очередь скажется на динамике нефтепотребления. Во-первых, в странах Евросоюза с 2027 г. начнет функционировать Единая торговая система продажи разрешений на эмиссию парниковых газов EU ETS 2, охватывающая такие секторы как дорожный транспорт, здания и малый бизнес, выбросы которых в настоящее время не регулируются [24-25]. EU ETS 2 будет функционировать по образцу национальной германской системы nEHS. В 2021 г. Германия параллельно единой системе ЕС по торговле разрешениями на эмиссию парниковых газов запустила национальную систему платежей за эмиссии для транспорта (исключая воздушный и морской) и зданий. На эти два сектора приходится примерно треть совокупных выбросов парниковых газов в германской экономике. Плательщиками этого фактически дополнительного налога являются компании, которые продают топливо конечным потребителям. Фиксированные ставки по платежам в nEHS будут расти до 2026 г. включительно, затем цена выбросов будет определяться на аукционах. Понятно, что издержки переносятся продавцами в розничные цены, поэтому расходы в конечном счете несут домохозяйства и компании реального сектора. По оценкам экспертов, из-за введения платежей за выбросы парниковых газов литр автомобильного бензина в 2021-2026 гг. может подорожать на 13%, дизельного топлива - на 17% [26]. Конечно, на фоне стремительно ускорившейся в европейских экономиках инфляции в ходе энергетического кризиса 2021-2023 гг. потребители топлива в дорожном транспорте и секторе зданий в Германии могли не обратить внимание на рост своих расходов из-за функционирования системы nEHS. Однако, по нашему прогнозу, в среднесрочном и долговременном периодах понижательное давление нового налога на потребление автомобильного бензина и дизельного топлива окажется значимым фактором. Во-вторых, весной 2023 г. Евросоюз одобрил реформу европейской системы торговли разрешениями на эмиссию парниковых газов EU ETS-1. В период 20262034 гг. будет сокращена до нуля выдача бесплатных разрешений на эмиссии. Это, в частности, затронет таких крупных потребителей нефтяного топлива как авиация и морской транспорт. В-третьих, с высокой вероятностью в 2027 или 2028 гг. на добычу нефти и нефтепереработку будет распространен формат трансграничного углеродного регулирования ЕС CBAM (carbon boarder adjustment mechanism). Как известно, сектор нефтепереработки в ЕС был включен в систему торговли разрешениями на выбросы парниковых газов с самого начала ее запуска в 2005 г., когда на него приходилось 7% всего объема эмиссии парниковых газов ЕС [27]. По модельным расчетам Bloomberg New Energy Finance, проведенным в 2020 г., издержки европейских НПЗ по плате за выбросы составляли в том же году 0,15 евро в расчете на баррель загрузки [28]. Пока нефтепереработка исключена из механизма трансграничного регулирования углерода (carbon boarder adjustment mechanism), но в 2026 г. ЕС начнет обсуждать этот вопрос [29]. Подпадание под механизм СВАМ поставит европейские нефтеперерабатывающие заводы в прямую конкуренцию с импортными нефтепродуктами по показателям углеродоемкости. К тому же европейские НПЗ должны будут платить углеродный налог на импортную нефть. Доля нефти Северного моря, которая отличается низкой углеродоемкостью, в структуре загрузки НПЗ сырьем будет падать, замещаясь более углеродоемкими сортами нефти. В конечном счете в выигрыше окажутся те НПЗ, технологические возможности которых позволят обеспечить соответствующий спросу выход нефтепродуктов на базе сырой нефти с низкой углеродоемкостью.

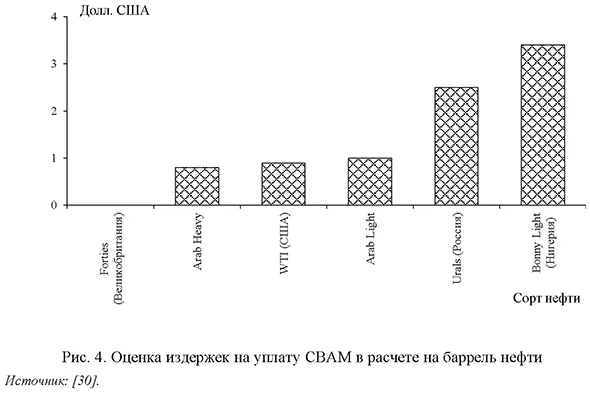

Модельные расчеты Wood Mackenzie показывают, что конкурентные преимущества в низкоуглеродной нефтепереработке Европы будут иметь нефть, импортируемая из США, и из арабских стран Персидского залива (рис. 4). Высоко конкурентоспособно на европейском рынке окажется и дизельное топливо из США (рис. 5). В принципе, и российский дизель будет конкурентоспособен на европейском рынке.

Как обычно, новые производственные издержки в конченом счете будут переложены на конечного потребителя нефтепродуктов. По расчетам Wood Mackenzie, суммарно CBAM приведет к увеличению цены литра дизельного топлива на автозаправке в Европе на 30 евроцентов [30]. ВыводыОжидаемые шоки экологического регулирования существенно повышают неопределенность перспектив динамики спроса на нефть и нефтепродукты на европейском рынке. Одно очевидно: ужесточение экологического регулирования резко усилит конкуренцию между экспортерами нефти и продавцами нефтепродуктов на европейском рынке. По оценкам Wood Mackenzie, сделанным до европейского энергетического кризиса 2022-2023 гг., 27% европейских НПЗ или примерно 4 млн баррелей в день мощностей находятся под угрозой закрытия [31]. Для поддержания конкурентоспособности в условиях структурной перестройки рынка нефтепродуктов под влиянием экологических ограничений компаниям, располагающим финансовыми ресурсами и технологическим потенциалом, целесообразно инвестировать в развитие водородных технологий и промышленных систем по улавливанию и хранению углерода. Высокотехнологичные крупнейшие американские и европейские нефтяные компании обладают безусловными конкурентными преимуществами в этих направлениях. Дополнительно повышает конкурентоспособность крупнейших мировых нефтяных компаний на европейском рынке такой фактор как тесная интегрированность их НПЗ с нефтегазохимией. По объему мощностей по производству этилена в Европе нефтяные компании Shell, Repsol, BP, ExxonMobil и Total Energies занимают соответственно 7, 8, 10, 14 и 17 места, пропуская вперед только специализированные американские и европейские химические концерны и саудовскую SABIC [32]. Преимуществом крупнейших и крупных вертикально интегрированных нефтяных компаний является их доступ к сравнительно дешевым кредитным ресурсам. Литература / References

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию