Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Результаты краткосрочного прогнозирования экономической динамики |

| Статьи - Анализ | |||

|

М. С. Гусев Прогнозирование темпов экономического роста в России на ближайшие кварталы и оценка текущей динамики (наукастинг) ВВП являются актуальной задачей, связанной с подготовкой аналитической базы для принятия и корректировки управленческих решений на кратко- и среднесрочную перспективу. Наличие надежной, ежемесячно обновляемой оценки экономической динамики способствует своевременной актуализации денежно-кредитной, бюджетной и фискальной политики с учетом сложившихся тенденций. Официальные статистические данные о динамике ВВП России публикуются ежеквартально и с запозданием (более чем в 1 месяц) [1], «в то время как многие другие экономические показатели – например, характеризующие промышленное производство, потребительский спрос, состояние рынка труда – чаще и с меньшей задержкой» [2]. Согласно [3], прогнозирование с высокой частотностью олицетворяет собой концепцию «использования ежемесячных (или еще более часто наблюдаемых) показателей для прогнозирования компонентов счетов национального продукта и дохода, имеющих меньшую частотность». Главной идеей прогнозирования с высокой частотностью является возможность использования при разработке прогноза доступной информации о динамике экономического развития, которая содержится в оперативно публикуемых экономических данных, «так как они являются источниками свежей информации об общем ходе экономической деятельности в стране» [3]. В работе [4] отмечено, что в результате «развития информационных технологий объем доступных для оперативного анализа социально-экономических данных постоянно увеличивается». В совокупности с появлением новых подходов к сбору, обработке и анализу данных это делает возможным построение сводных совпадающих индексов ключевых макроэкономических показателей (ВВП, ВРП и др.), которые могут использоваться для принятия решений в области экономической политики. Необходимость использования статистической информации, основанной на высокочастотных экономических данных (публикуются с месячной или более высокой частотой), хотя они содержат разрозненную и иногда противоречивую информацию о текущей экономической ситуации, обусловлена потребностью системы государственного управления и бизнеса в оценке текущей ситуации в условиях запаздывания публикаций о динамике ВВП (агрегированный показатель экономической активности). Порождаемые оценки динамики ВВП (краткосрочные прогнозы) в результате применения методов обобщения информации, получаемой из высокочастотных временных рядов, и их экстраполяции могут приводить к сложности в интерпретации результатов прогнозов. Это связано с тем, что ежемесячно обновляемые краткосрочные прогнозы ВВП публикуются наряду со среднесрочными и долгосрочными прогнозами, полученными на основе иных методов и моделей экономического прогнозирования. Данное обстоятельство обусловливает необходимость описания возможностей, ограничений и способов интерпретации краткосрочных экономических прогнозов на основе экстраполяции высокочастотных временных рядов. Краткосрочное макроэкономическое прогнозирование на основе экстраполяции временных рядовОдним из «пионеров» в области краткосрочного макроэкономического прогнозирования на основе высокочастотных индикаторов был Лоуренс Кляйн, разработавший краткосрочную модель оценки ВВП (current quarter model) для экономики США [5]. Прогноз ВВП США строился на основе так называемых «уравнений связи», в которых в качестве факторов использовались отдельные высокочастотные индикаторы, а зависимыми переменными выступали компоненты счета использования и счета производства ВВП. Отдельно строилось факторное уравнение для темпов роста ВВП, в котором в качестве факторов использовались несколько первых главных компонент, извлеченных из набора около 20 высокочастотных индикаторов. Три оценки темпов роста ВВП (методом использования, методом производства и прямая оценка) усреднялись для получения окончательной оценки ВВП. Для прогноза темпов роста ВВП до года вперед высокочастотные индикаторы экстраполировались на период до 12 месяцев с помощью ARIMA моделей. Переоценка прогноза ВВП могла осуществляться при публикации новых данных хотя бы по одному высокочастотному показателю. Данный подход позднее был использован для краткосрочного прогнозирования темпов экономического роста в крупнейших экономиках мира [6]. Ключевой особенностью данного подхода, отличающей его от структурных макроэкономических моделей, является отсутствие необходимости оценки коэффициентов поведенческих уравнений и обеспечения согласованности уравнений модели. Таким образом, минимизируется количество предпосылок, которые в явном виде или по умолчанию используются при разработке прогноза. Ключевым критерием качества модельного инструментария становится точность производимых прогнозов. Можно утверждать, что предложенный Кляйном концептуальный подход к агрегированию информации из отдельных высокочастотных индикаторов в виде оценки или прогноза темпов роста ВВП на ближайшие несколько кварталов остается актуальным на протяжении более 40 лет. Основные модификации в практике краткосрочного прогнозирования группируются по четырем направлениям: расширение количества используемых высокочастотных индикаторов; способы перехода от высокочастотных индикаторов к прогнозированию квартальных макроэкономических показателей; использование различных моделей экстраполяции временных рядов; комбинирование множества прогнозов одного и того же показателя на основе различных подходов к экстраполяции или спецификаций моделей экстраполяции. Рост количества исследований о возможности применения машинного обучения в решении задач экстраполяции временных рядов дает основания ожидать, что использование таких методов станет новым этапом в развитии краткосрочного макроэкономического прогнозирования. Отдельные исследования демонстрируют более высокую точность краткосрочных прогнозов темпов роста ВВП на основе машинного обучения в сравнении с традиционными эконометрическими методами и оценками экспертов [7]. В части расширения перечня высокочастотных показателей следует отметить, что их количество возросло от нескольких десятков до порядка двухсот в зависимости от страны и доступности статистических данных. В развитых странах, как правило, количество публикуемых высокочастотных экономических показателей существенно превышает наличие и доступность аналогичных данных во многих развивающихся странах. Новацией последних лет в области расширения перечня статистических показателей является использование так называемых «высокочастотных альтернативных данных». Например, использование индексов популярности поисковых запросов Google Trends позволяет повысить точность краткосрочных прогнозов [8]. Другими индикаторами из массива альтернативных данных, которые могут быть полезны для краткосрочного экономического прогнозирования, являются расходы населения по банковским картам, информация о движении вакансий и резюме на рынке труда, о регистрации пассажиров на авиарейсы, посещаемости торговых центров и даже интенсивности ночного освещения [9]. В части извлечения ненаблюдаемых факторов из набора высокочастотных индикаторов использование метода главных компонент для сокращения размерности массива высокочастотных индикаторов может дополняться применением фильтра Кал-мана [10]. Альтернативой использованию метода главных компонент при агрегировании информации высокочастотных индикаторов может быть построение уравнений связи для каждого из индикаторов и темпов роста ВВП или его компонентов. Далее полученные оценки усредняются путем взвешивания [11]. Экстраполяция высокочастотных временных рядов для получения прогнозных оценок макропоказателей, кроме прогнозирования каждого индикатора в отдельности с помощью ARIMA, может также осуществляться с использованием VAR и BVAR моделей [12]. Исследования Банка России демонстрируют возможности повышения точности краткосрочных прогнозов за счет комбинирования прогнозов макроэкономических показателей на основе различных моделей и их различных спецификаций [13-14]. Место краткосрочного прогноза в системе народнохозяйственного прогнозированияВ Институте народнохозяйственного прогнозирования РАН используется следующая система экономических прогнозов. Краткосрочный прогноз ВВП (до четырех кварталов вперед) на основе высокочастотных индикаторов. Обновление базы данных и разработка прогноза происходят ежемесячно (при необходимости – чаще, по мере обновления оперативных статистических данных). Среднесрочный сценарный прогноз (на текущий год и три последующих года) на основе квартальной макроэкономической эконометрической модели QUMMIR [15- 16]. Для описания взаимодействия основных макроэкономических показателей российской экономики в модели задействовано около 460 переменных, используется порядка 200 регрессионных уравнений, сценарии развития формируются на основе порядка 200 экзогенных параметров. Модель QUMMIR, отражающая взаимодействие производства, доходов и цен в экономике, в принципиальном плане строится как замкнутая система, в которой эндогенные переменные зависят друг от друга, а также от экзогенных переменных, являющихся, как правило, параметрами экономической политики или внешних (по отношению к российской экономике) условий. Общая схема взаимодействия переменных в модели выглядит следующим образом. В модели реализована логика расчетов от конечного спроса, позволяющая получать на выходе прогнозные значения счета использования ВВП и счета образования доходов. Физическая динамика всех элементов конечного спроса определяется взаимодействием соответствующих переменных, цен и доходов. Логика формирования сценариев и проведения прогнозных расчетов предполагает последовательное рассмотрение:

Модель QUMMIR позволяет в оперативном режиме проводить прогнозные расчеты не только инерционного характера, но и в рамках множества иных сценарных постановок, например:

Долгосрочный сценарный прогноз на основе модели RIM [17]. Модель RIM (Russian Interindustry Model) – макроструктурная межотраслевая модель рыночного равновесия российской экономики, соединяющая в себе традиционный межотраслевой подход и эконометрическое описание поведения основных субъектов рынка. Информационная база модели RIM включает в себя расчетные таблицы «затраты-выпуск» (построенные на основе таблиц ресурсов и использования Росстата) в постоянных и текущих ценах, бюджет расширенного правительства, баланс доходов и расходов населения, баланс труда, баланс капитала, статистику денежного обращения и финансовых рынков. Конечное использование продукции представлено потреблением домашних хозяйств, потреблением государственных учреждений и некоммерческих организаций, валовыми инвестициями в основной капитал и изменением запасов материальных оборотных средств, экспортом. В составе ресурсов выделен импорт. Валовая добавленная стоимость представлена следующими статьями: заработная плата, страховые взносы во внебюджетные фонды, чистая прибыль, чистый смешанный доход, другие налоги на производство, другие субсидии на производство, потребление основного капитала, налоги на продукты (в том числе налог на добавленную стоимость, акцизы), субсидии на продукты. В рамках методологии межотраслевого баланса используются также показатели среднегодовой численности занятых и среднегодовой стоимости основных фондов. По типу динамизации модель RIM является рекурсивной моделью с прямой рекурсией с шагом в один год. Динамика в модели обеспечивается за счет лаговых переменных, временного тренда, содержащегося в некоторых уравнениях, и динамики экзогенно заданных управляющих параметров экономики. Расчеты по модели проводятся в два этапа. На первом этапе происходит оценивание параметров уравнений регрессии для отраслевых и макроэкономических переменных. Второй этап содержит собственно расчеты по межотраслевой модели с включенными в нее и предварительно оцененными эконометрическими уравнениями. Совокупность межотраслевых и эконометрических соотношений составляет модель в экономико-математическом смысле. Содержательная логика модели соответствует логике экономического кругооборота, который описан через призму идеологии построения межотраслевого баланса. Модель RIM использовалась для решения следующих задач:

Краткосрочные, среднесрочные и долгосрочные прогнозы различаются по методам математического моделирования, используемым статистическим данным и целям прогнозирования. Краткосрочное прогнозирование на основе экстраполяции высокочастотных временных рядов нацелено на достижение максимальной точности прогноза и призвано дать ответы на три вопроса, связанных с мониторингом и оперативными мерами экономической политики.

В краткосрочных моделях высокую значимость имеет накопленная экономическая инерция. В связи с этим для такого типа прогнозирования широко используются формальные процедуры анализа временных рядов, а итоговой набор анализируемых показателей достаточно узок (ВВП, промышленное производство и некоторые другие). Основой краткосрочного прогноза является экстраполяция выявленных экономических трендов. Краткосрочные прогнозы наиболее близки к предсказаниям, так как обычно в минимальной степени опираются на параметры сценариев. Разработка среднесрочного прогноза осуществляется на сценарной основе. Это означает, что прогнозная экономическая динамика формируется в результате заложенных гипотез изменения ключевых сценарных параметров внешних и внутренних условий и параметров, отражающих меры экономической политики, а также с учетом пропорций распределения и использования доходов. Таким образом, среднесрочный прогноз отвечает на вопрос, какими могут оказаться итоги развития, если сценарные параметры будут принимать определенные значения. В силу ограниченного горизонта прогнозирования, гипотез о доминировании факторов экономической инерции и отсутствия в среднесрочной перспективе ограничений со стороны предложения в среднесрочном прогнозе, как правило, не учитываются ограничения по производственным мощностям и наличию материальных ресурсов, а также технологические изменения. Среднесрочное прогнозирование направлено на оценку текущей эффективности проводимой регулярной экономической политики. Целью разработки долгосрочного прогноза является оценка жесткости ограничений развития и возможностей их преодоления за счет реализации мер экономической политики. Важнейшими направлениями такого анализа являются: демография, ресурсное обеспечение экономики, эффективность производственных фондов, импортозависи-мость, бюджетная и финансовая системы, научно-технологический потенциал, сбалансированность внешнеэкономического обмена и др. В этой связи в моделях долгосрочного прогнозирования ключевое внимание уделяется влиянию на экономическую динамику фундаментальных ограничений экономического развития по труду, капиталу, первичным ресурсам. Возможности смягчения этих ограничений обосновываются на базе научно-технологического развития и роста эффективности производства. В связи с этим в долгосрочных моделях особое внимание уделяется отраслевой структуре экономики, структурным сдвигам, взаимодействию инвестиций и производства, демографии, ресурсному потенциалу экономики. Долгосрочные прогнозы выступают основой для выработки стратегических решений в области экономической политики. В результате, осуществление расчетов разными способами (на основе разных моделей) и наличие различных горизонтов прогнозирования позволяют получить диапазон прогнозных оценок макроэкономических показателей, уточнять прогнозы, полученные другими методами. Краткосрочный прогноз темпа прироста ВВП на текущий год базируется на данных высокочастотных индикаторов. Сопоставление его результатов и прогноза данного показателя на средне- и долгосрочный периоды позволяет уточнить траекторию, по которой движется национальная экономика в настоящий момент, выбрать наиболее подходящий прогнозный сценарий (из числа разработанных ранее), соответствующий текущей ситуации, либо принять решение о корректировке существующих сценариев или разработке нового. Описание методики и результатов краткосрочного прогнозирования ИНП РАНЭволюцию инструментария краткосрочного прогнозирования в ИНП РАН можно разделить на два этапа: 2007-2012 гг. и с 2020 г. по настоящее время. В период с конца 2007 г. по начало 2012 г. для построения краткосрочных прогнозов использовалась «большая» факторная модель, с помощью которой данные более 200 месячных индикаторов сводились в прогноз ВВП на ближайшие четыре квартала. Прогнозирование ВВП осуществлялось на основе уравнений связи для компонентов счетов использования и производства ВВП. Также производилась прямая оценка ВВП на основе порядка 20 месячных индикаторов. Во всех уравнениях связи и при прямой оценке в факторных моделях использовались одна или несколько первых главных компонент, извлеченных из месячных индикаторов, отобранных для прогнозирования. Итоговая оценка ВВП рассчитывалась как среднее арифметическое трех оценок: оценки со стороны использования; оценки со стороны производства и прямой оценки. Месячные индикаторы прогнозировались на двенадцать месяцев вперед с помощью ARIMA. Более подробное описание методики этого периода можно найти в [18]. После восьмилетнего перерыва возобновление работ по формированию краткосрочного прогноза в ИНП РАН началось во второй половине 2020 г., чему в значительной степени способствовал рост неопределенности относительно ближайших перспектив развития экономики в условиях пандемии COVID-19. Со второй половины 2020 г. по сравнению с 2007-2012 гг. методология краткосрочного прогнозирования ВВП была существенно упрощена. В первую очередь, это было обусловлено изменениями в статистической базе в связи с поэтапным переходом Росстата на СНС 2008 со второй половины 2013 г. В результате, для уравнений связи многих компонент счетов использования и производства ВВП, а также для прямой оценки ВВП не удалось подобрать соответствующие наборы месячных индикаторов, обеспечивающих необходимое качество факторных моделей. В этой связи схема расчета (рис. 1) была упрощена.

Введение с 2022 г. ограничений в перечень официально публикуемой статистической информации (расходы консолидированного и федерального бюджетов по направлениям, индексы физического объема экспорта и импорта в счете использования ВВП, добыча нефти и производство нефтепродуктов, экспорт и импорт отдельных товаров) также сыграло свою роль в сохранении достаточно простой расчетной схемы. Следует отметить, что на первом этапе построения прогноза для составных индикаторов, таких, например, как индекс промышленного производства, формируются прогнозные значения по его компонентам. Для промышленного производства это добыча полезных ископаемых, обрабатывающие производства, обеспечение электроэнергией, газом и паром, и водоснабжение. При наличии подкомпонент осуществляется дальнейшая детализация. Например, месячный индикатор обрабатывающего производства раскладывается на 7 подкомпонент: производство кокса и нефтепродуктов, минеральных удобрений, цемента, сборных железобетонных конструкций и деталей, чугуна, готового проката черных металлов, грузовых и легковых автомобилей. Прогноз с помощью ARIMA строится для самого «последнего» уровня данного разложения в этом графе-дереве из индикаторов и их компонент. Как уже было отмечено выше, ряды преобразуются с помощью DLOG трансформации, тем самым приводя к гомоскедастичности и стационарности. Далее с помощью модели скользящего среднего на основе компонент индикатора формируется прогноз основного показателя (рис. 2). Для некоторых индикаторов, статистика по которым перестала публиковаться, например, по компонентам добычи полезных ископаемых (уголь, нефть, природный газ), темпы роста до конца прогнозного периода задаются экспертным образом.

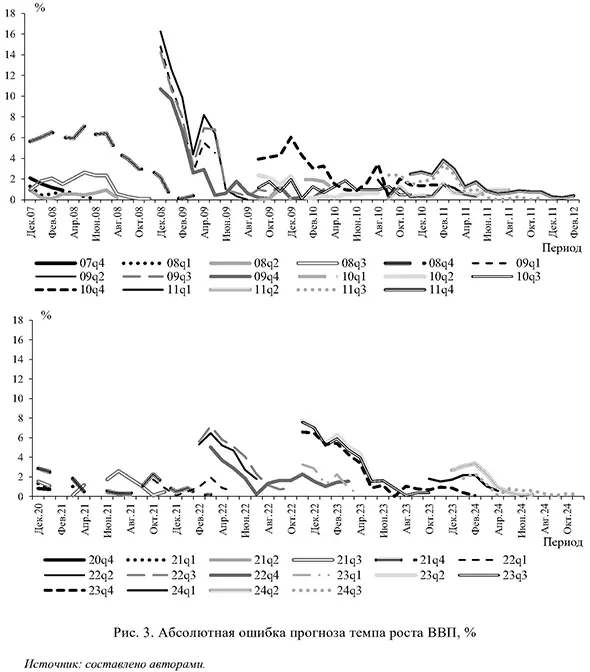

Помимо квартального прогноза, в ИНП РАН формируется оценка помесячного индекса физического объема ВВП. Данная оценка строится на основе сезонно сглаженного ряда, построенного по месячным индикаторам компонент ВВП с помощью оцененных коэффициентов регрессионного уравнения по квартальным показателям. Хотя непосредственно при построении краткосрочного прогноза используется узкий перечень статистических показателей, база данных, содержащая более 100 месячных индикаторов развития различных секторов российской экономики, обновляется ежемесячно и служит материалом для анализа текущей ситуации и интерпретации полученных прогнозных результатов. Интерпретация полученных результатов является важным этапом в разработке краткосрочного прогноза. Основной задачей ее является «согласование» прогнозных результатов с наблюдаемыми тенденциями в различных секторах экономики и логикой развития текущей экономической ситуации. Упрощение методики разработки прогноза не отразилось существенным образом на его точности, что видно из рис. 3.

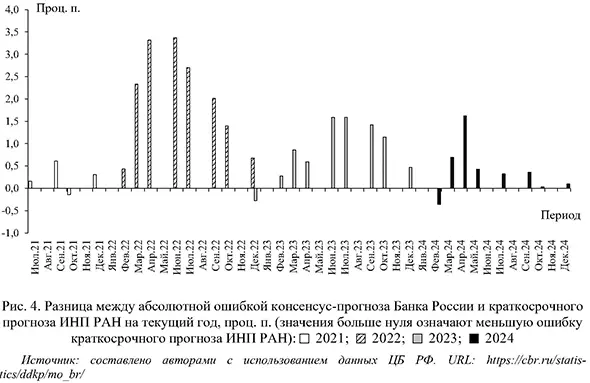

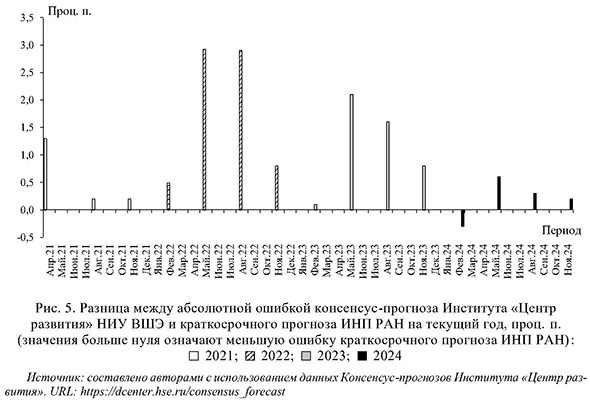

На рис. 3 представлены траектории абсолютных процентных ошибок темпа роста ВВП (квартал к соответствующему кварталу предыдущего года) в зависимости от даты разработки прогноза за периоды 2008-2011 гг. и 2021-2024 гг. Каждая линия визуализирует изменение ошибки прогноза темпа роста ВВП на конкретный квартал в зависимости от даты разработки прогноза. Даты разработки прогноза отмечены на горизонтальной шкале. Сопоставление ошибок моделей краткосрочного прогнозирования демонстрирует отсутствие увеличения ошибок прогнозирования при использовании малоразмерной факторной модели. Как в случае использования большой факторной модели в 2008-2011 гг., так и в случае применения малоразмерной факторной модели в 2021-2024 гг., краткосрочное прогнозирование ВВП на основе экстраполяции высокочастотных временных рядов дает достаточно высокую ошибку прогноза во время резкой смены темпов экономического роста (кризисы 2009 г. и 2022 г.). В остальных случаях ошибка прогнозирования находилась на одинаковом уровне – ниже 3%. Полученный результат согласуется с расчетным экспериментом экономического департамента ОЭСР по оценке прогностической силы больших и малоразмерных факторных моделей, который также продемонстрировал отсутствие выигрыша в точности прогнозирования при переходе к большим факторным моделям [19]. Обоснованность использования малоразмерной факторной модели на основе уравнений связи и экстраполяции высокочастотных временных рядов показывает и сравнение краткосрочного прогноза ИНП РАН с краткосрочными прогнозами других организаций. Для сравнения использовались консенсус-прогнозы Института «Центр развития» НИУ ВШЭ и Банка России. Выбор при этом в качестве базы именно кон-сенсус-прогнозов обусловлен выводами, сделанными на основе эмпирических данных о том, что усредненный консенсус-прогноз по своей точности превосходит прогнозы большинства экспертов и организаций и должен использоваться в качестве эталона для сопоставления с другими прогнозами [20]. Сравнение точности прогнозов, представленное на рис. 4 и 5, проводилось для прогноза на текущий год в зависимости от даты разработки (даты опроса в рамках консенсус-прогнозов). Сравнивались только те прогнозы, которые были разработаны (собраны) в один и тот же месяц. Предполагалось, что первая официальная оценка темпа роста ВВП в 2024 г. составит 103,9%.

По сравнению с консенсус-прогнозом Банка России прогноз ИНП РАН оказался точнее в 90% случаев, по сравнению с консенсус-прогнозом Института «Центр развития» НИУ ВШЭ – в 93% случаев. Более высокая точность краткосрочного прогноза ИНП РАН наблюдалась для всех лет периода 2021-2024 гг.

Выводы о возможностях и ограничениях краткосрочного прогнозирования на основе экстраполяции высокочастотных временных рядовПо определению, в описанном подходе к краткосрочному прогнозированию не учитываются в явном виде действующие в экономике взаимосвязи. Таким образом, влияние на экономическую динамику мер экономической политики или внешних и внутренних шоков (восстановление экономики после пандемии и локдаунов в 2021 г., адаптация к санкциям после начала СВО и начало структурных сдвигов в первой половине 2022 г.) может слабо отражаться в прогнозных цифрах в момент их появления. Но в последующие месяцы прогнозные оценки будут все в большей степени учитывать изменения конъюнктуры. Все же, несмотря на рост ошибки краткосрочного прогноза в периоды сильных колебаний экономической динамики, прогностические качества рассматриваемого подхода являются достаточно высокими относительно других прогнозов на текущий год, что подтверждается сравнением с консенсус-прогнозами Банка России и Института «Центр развития» НИУ ВШЭ. Использование большого количества месячных индикаторов и выделение ненаблюдаемых факторов методом главных компонент не дает заметного выигрыша в точности краткосрочных прогнозов. При относительно стабильной экономической динамике отклонение краткосрочного прогноза темпа прироста ВВП менее чем в 1 проц. п. от первой оценки Росстата наблюдается за 3-6 мес. до начала квартала, на который осуществляется прогноз, и за 6 мес. до окончания года – для годовой оценки. Сравнение результатов краткосрочных прогнозов со среднесрочными и долгосрочными сценарными прогнозами на один и тот же период (как правило, ближайший год) не является продуктивным, несмотря на наличие расхождений в оценках. Это связано, прежде всего, с несовпадением решаемых задач. Среднесрочные и долгосрочные сценарные прогнозы решают проблему оценки последствий реализации тех или иных сценариев с учетом различных ограничений, тогда как краткосрочный прогноз – это своего рода попытка «угадать» будущее, экстраполируя исключительно наблюдаемые тенденции. При интерпретации результатов краткосрочного прогнозирования сравнение текущих прогнозных оценок следует проводить с оценками, сделанными в предыдущие месяцы, что позволяет определить направление и устойчивость тенденций. Например, понижение годовой оценки ВВП два месяца подряд с высокой вероятностью свидетельствует о замедлении экономической динамики, в то время как однократные колебания прогнозных оценок могут быть вызваны разовыми конъюнктурными факторами и изменением в статистической базе месячных индикаторов, внутригодовые значения которых Росстат может пересматривать несколько раз в течение года. Литература / References

|

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию