Навигация по сайту

На пути к инновационной эволюции финансовой системы России |

|

Ю. Любимцев

д-р экон. наук, профессор Определение руководством страны необходимости перехода к инновационному экономическому росту обозначает новые требования к развитию финансовой системы Российской Федерации и типу реализуемой финансовой политики. По существу речь идет о новом этапе системной трансформации. До сих пор, как представляется, Россия прошла два этапа. Первый (1992-1998 гт.) можно охарактеризовать как этап скачка в рынок. Он сопровождался как некоторыми положительными, так и глубоко негативными, разрушительными процессами, последствия которых оказались долговременными. К положительным следует отнести усилия государства и субъектов экономики рынка по формированию рыночной инфраструктуры. Была создана система коммерческих банков; стали функционировать структуры фондового рынка, в том числе два главных биржевых института: фондовая биржа ММВБ и РТС. Наиболее крупные и конкурентоспособные российские предприятия, прежде всего топливно-энергетического комплекса, металлургии, химии и нефтехимии, железнодорожного транспорта, сформировали механизм функционирования акционерного капитала. Значительная часть населения, оказавшись в рыночной среде, стала формировать финансовые источники жизнедеятельности. Возникла система предприятий на основе коммерческих организационно-правовых форм, при этом частная и смешанная формы собственности в результате приватизации и активной самодеятельности населения преобладали. Негативной стороной первого этапа был губительный способ осуществления рыночной трансформации: скоротечное и по существу директивное разгосударствление, что привело к резкому падению масштабов производства, формированию криминально-теневого характера экономики, разворовыванию и разрушению до 40% приватизированных государственных предприятий. «Скачок» в рынок сопровождался ломкой воспроизводственных пропорций, исчезновением механизма макроэкономического регулирования направленности экономики на экономический рост и накопление капитала. Возникли и факторы инфляционных волн, которые проявляются до настоящего времени. «Скачок» в рынок и предельно ослабленное государство, сжатие его регулирующих экономических функций, директивно-монетаристская политика с неизбежностью привели к августовскому (1998 г.) кризису всей финансовой системы и экономики, дефолту государственной бюджетной системы, общему платежному кризису, в том числе и по внешним долговым обязательствам, всех секторов экономики, включая государственный и банковский. Но даже при общесистемном характере кризисной трансформации на первом этапе общий дефолт 17 августа 1998 г. не был бы неизбежным, если бы в России денежно-бюджетную политику проводили другие персоналии, а экономическая и финансовая политика государства была суверенной и не управлялась Международным валютным фондом. Механизм дефолта будет еще долго предметом научных исследований для извлечения уроков на будущее и для текущей политики, особенно в свете развернувшегося в 2008 г. мирового финансового кризиса, оказавшего пагубное влияние и на Россию. Второй этап (1999-2007 гт.) следует, по нашему мнению, обозначить в основном как этап экономической и финансовой стабилизации. Не рассматривая все его аспекты, сделаем общее заключение о его характере. Если финансовый кризис - это общая разбалансированность финансовой системы при разрушении взаимодействия ее звеньев, характеризующаяся нарастающей неплатежеспособностью государства, предприятий, банковской системы и населения, то финансовая стабилизация есть восстановление сбалансированности и платежеспособности (ликвидности) функционирования финансовой системы и ее звеньев в условиях достижения устойчивого безынфляционного (или низкоинфляционного) денежного оборота и интенсивного процесса накопления капитала в масштабе национальной экономики. Основные параметры эволюции экономической системы России в 1999-2007 гг. характеризовались следующими тенденциями: ежегодным ростом ВВП в 6-8%; преодолением платежного кризиса и увеличением коэффициента рублевой монетизации с 12,3% к ВВП в 1995 г. до 32% к 2008 г.; снижением инфляции на потребительском рынке с 20,2% в 2000 г. до 10-12%) в 2006-2007 гг.; переходом к политике профицитного федерального бюджета; формированием крупных финансовых резервов в виде стабилизационного фонда (резервирование бюджетных доходов) и валютных резервов Банка России с размещением их в иностранных финансовых системах (инвестирование в ценные бумаги правительств 14 стран: США, Западная Европа, Япония); внедрением в бюджетную систему на всех уровнях «стабилизационных» механизмов в форме бюджетирования по результатам (БОР), ведомственных бюджетных программ, государственных и муниципальных закупок; жестким разграничением расходных полномочий между уровнями бюджетной системы; восстановлением процесса накопления капитала в реальном секторе экономики (ежегодный рост капиталовложений в основной капитал на уровне 10-17%); интенсивной капитализацией фондового рынка вплоть до финансового кризиса в августе-сентябре 2008 г.; повышением реальных доходов сектора домашних хозяйств в 2,5 раза к 2008 г. по сравнению с 2000 г., т. е.достижением уровня 1990 г. Этап 1999-2007 гг. можно определить также как этап (процесс) преодоления затяжного экономического кризиса, развернувшегося на базе политического и экономического разрушения Советского Союза, превратившегося с 1992 г. в экономический кризис рыночной трансформации из-за внедрения в России «шоковой терапии» под «патронажем» Международного валютного фонда . Однако стабилизационный этап не стал одновременно и инновационным в развитии российской экономики. Следует заметить, что экономических и финансовых препятствий к этому не было. Фактор времени был упущен, ибо Россия решала проблемы «догоняющего развития» к уровню далекого прошлого 1990 г., т. е. возврата к параметрам экономического потенциала, доставшегося почти 20 лет назад от советского времени. Поэтому вся применяемая в научной литературе и политической жизни методология оценки экономического роста и политики удвоения ВВП как бы повернута «головой назад», к 1990 г., или, более того, к «провальному» 1995 г., в то время как мировая экономика все эти 17 лет развивалась по восходящей траектории к 1990 г. (табл. 1). Если Россия достигнет на рубеже 2008-2009 гт. по объему ВВП уровня 1990 г. или будет иметь удвоение в сравнении с 2000 г., то общий прирост количественных масштабов экономики за 17 лет рыночной трансформации и за последние 8 лет является нулевым к базе 1990 г., т. е. восстановительным. В этот же период (1990-2010 гг.) вся мировая экономика по объему ВВП к 2010 г. вырастет по сравнению с базой 1990 г. примерно в 2 раза, в том числе экономика США - на 81,1%, объем производства в КНР - более чем в 6 раз, Индии - более чем в 3 раза. Страны Восточной Европы будут иметь 173,1% ВВП уровня 1990 г., а Россия - 107,8%». Таблица 1 «Догонявшая» российская и восходившая мировая динамика экономического развития (в млрд. долл., %, в ценах и по ППС 2005 г.)

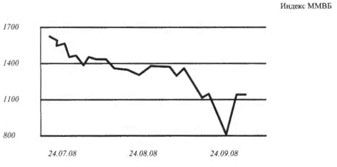

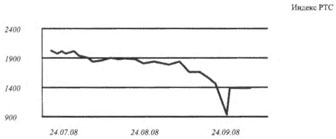

Источник: Мировая экономика: прогноз до 2020 года / Под ред. акад. А.А. Дынкина // ИМЭМО РАН. - М.: Магистр. 2008. С. 365-370; расчет динамики автора. При этом динамика учитывает объемы ВВП с увеличением на постоянный коэффициент паритета покупательной способности национальной валюты и постоянные цены 2005 г. Даже если Россия действительно войдет в десятку крупнейших экономик мира, ее экономический потенциал будет в 2010 г. меньше в 7,2 раза, чем у США, в 6,26 раза - чем у КНР. А без учета искусственно применяемого паритета покупательной способности разрыв следует увеличить еще в 2,2 раза. Поэтому превышение объема ВВП США над российским (реальным, а не статистическим) в 2010 г. составит 15,8 раза, КНР - 13,8 раза. Вхождение в «десятку» не отменяет того реального факта, что объем российского ВВП в общей мировой экономике снизится по прогнозу к 2010 г. с 5,3%, имевшихся в 1990 г., до 2,8%. Таковы результаты удвоения ВВП в условиях «догоняющего» развития и преодоления последствий «прыжка в рынок» и «шоковой терапии», которой «облагодетельствовал» с помощью наших реформаторов Россию Международный валютный фонд и вообще Запад. Несмотря на решение к концу 2007 г. основных проблем экономической и финансовой стабилизации в смысле «сбрасывания оков» финансово-экономического кризиса рыночной трансформации, возникшего по директивно-монетаристской методологии, Россия еще не преодолела последствий потери своего суверенитета в проведении финансово-экономической политики и выработке стратегии своей модернизации. Удалось пока только избавить страну от порочной практики принятия государственных решений под давлением сырьевых и финансовых монополий, медиамагнатов, зарубежных политических кругов и оголтелых популистов, когда не только национальные интересы но и элементарные потребности миллионов людей цинично игнорировались. События последнего времени показывают, что вопрос обеспечения суверенитета и национальной безопасности Российской Федерации в реализации стратегии инновационного развития до сих пор остается актуальным и приоритетным. Во-первых, из-за развернувшегося в 2007 г., и особенно в августе-октябре 2008 г. мирового финансового кризиса, затронувшего Россию и поставившего нашу страну перед необходимостью снова решать казалось бы решенную проблему финансовой стабилизации. Во-вторых, инициированные зарубежными силами события на Кавказе, втянувшие Россию в военную ситуацию, явились актом, за которым скрывается стремление, как и в предшествующий период, сорвать процессы стабилизации и особенно стратегические намерения руководства страны к проведению качественно новой, инновационной политики трансформации, научное обоснование которой было ранее дано во многих трудах отечественных экономистов 3. Руководство Российской Федерации указало на стремление уже не только международных финансовых, но и некоторых политических западных кругов сорвать «модернизационный проект», не допустить перехода России к этапу инновационного развития. Объективным фактором, вновь вернувшим Россию к проблеме финансовой стабилизации, явился финансовый кризис в США, ставший мировым финансовым кризисом, под воздействием которого оказались российский фондовый рынок, коммерческие банки и ряд крупных российских холдингов. По прозвучавшим оценкам, 75% падения или коррекции фондовых индексов связаны с последствиями международного финансового кризиса и 25% - это наши внутренние проблемы. Вместе с тем есть еще ряд факторов падения российского фондового рынка, прежде всего засилье спекулятивного иностранного капитала, повышающего капитализацию для извлечения и вывоза прибыли из России. Даже кредитоспособные участники российского рынка оказались не в состоянии получать деньги для своих операций под залог ценных бумаг. Западные банки спешно закрыли лимиты, вследствие чего наши участники рынка ценных бумаг остались без денег. На фоне явной уязвимости российской экономики и финансовой системы от кризисных факторов мировой экономики, и прежде всего экономики США, странно выглядят рекомендации некоторых чиновников о необходимости экспансии российского капитала и российских компаний на международные рынки обесценившихся финансовых активов и устаревших производственных предприятий. По нашему мнению, сначала нужна «экспансия» российского капитала в свои регионы, например на Дальний Восток, которые особенно нуждаются в поддержке государства и отечественного капитала. В реальном процессе эволюции российской экономике вновь необходимо решать проблемы стабилизационного характера, а именно проблемы: снижения инфляции до 7-8%, которая в 2008 г. составила на потребительском рынке более 14%; восстановления инвестиционного процесса, существенно нарушенного падением фондового рынка (см. рисунок); возобновления устойчивых взаимосвязей между бюджетной системой, банковской системой, реальным сектором экономики, в том числе процессов долгосрочного и краткосрочного кредитования, активного размещения инструментов долговых обязательств на фондовом рынке, посредством которых до кризиса в августе-сентябре 2008 г. формировалось до 30% инвестиционных ресурсов предприятий и значительная часть заемных ресурсов субъектов Федерации для финансирования их бюджетных дефицитов, возникавших в связи с реализацией региональных инвестиционных программ.   падение капитализации российского фондового рынка Финансовый кризис ведет к излишней концентрации банковского капитала в двух-трех финансовых центрах, сокращению сети региональных банков, что может иметь негативные последствия для развития финансов территорий и предоставления банковских услуг населению и малому предпринимательству. Из-за кризиса российская банковская сеть может потерять до 30% кредитных организаций, при этом наиболее пострадает розничное банковское кредитование. Уже в сентябре 2008 г. ипотечным кредитованием занимались не более 10 банков, причем размер ставок по ипотечным кредитам поднялся в этом месяце до 13,5-16% годовых (без учета различных обременении), а к концу года превысит 20-25%. Крупнейшие банки обычно руководствуются критериями своей капитализации и рентабельности и могут ориентироваться на сокращение филиальной сети. Такую политику проводил Сбербанк РФ, сокращая нерентабельные, с его позиций, отделения в отдаленных уголках России. Очевидно, что такая политика противоречит интересам населения и страны и должна была бы быть «поправлена» федеральными властями, чего, однако, не было сделано. Кстати, такой подход «оптимизации» характерен и для Минфина РФ, который приводит к ликвидации «незаполненных» небольших школ и классов, а также вплоть до сокращения пожарных частей в небольших городах и поселках с соответствующими последствиями. По-нашему мнению, также не отвечает задачам инновационного развития страны политика сокращения высших учебных заведений с 1050 до 200, поскольку потребует концентрации дополнительно 3-4 млн. студентов в крупнейших городских центрах, существенного возрастания затрат на транспорт, строительства новых общежитий и т. д. «Оптимизация» высших учебных заведений не учитывает, как представляется, эти и другие сложные инфраструктурные проблемы. Это подорвет потенциал инновационного развития регионов. Необходимо повернуть политику в обратную сторону: подтягивать, а не сокращать региональные учебные заведения, оснащать современными научными и учебными техникой и технологиями, развивать территориальную вузовскую и вообще образовательную, научную инфраструктуру, а не оголять регионы исходя из спорного аргумента «неэффективности» вузов и научных учреждений. Любое государственное учреждение или предприятие, лишенное в течение десятилетий финансирования и государственных и коммерческих заказов, захиреет. Но это вина федерального центра, который не должен себя реабилитировать, закрывая слабые, неконкурентоспособные институты. В России, например, к сегодняшнему дню не было бы танковой, военной авиационной промышленности, имевшейся в СССР, танковые, авиационные заводы были бы объявлены неконкурентоспособными и брошены под разгромную приватизацию, если бы не заказы внешнего рынка (Китай, Индия, Пакистан, арабские государства), которые их спасли, и мы имеем теперь сохранившиеся первоклассные заводы и проектные организации высочайшего мирового уровня. Вновь-таки проблема финансовой стабилизации в России в относительно короткие сроки не может быть решена без усиления государственного регулирования основных звеньев финансовой системы, а также развития функций Центрального банка РФ, восстановления его функции прямого кредитования инновационных отраслей экономики. Это означает, что необходимо видеть ограниченность монетаристской политики финансового регулирования, которая потерпела крах в США и в России тоже. Поэтому именно монетаристскую и либерал истеку ю политику, политику дерегулирования и вытеснения государства из экономической и финансовой системы, в том числе с помощью мер административной реформы, следует рассматривать как базисный причинный фактор современного финансового экономического кризиса, создавший условия для критически опасного характера спекулятивности мирового и национального капитала в России. Для нашей страны это еще и проявление в природе отечественного капитала, особенно «олигархического», его прозападной ориентации, а также широкого распространения серой, теневой и откровенно криминальной «предпринимательской» деятельности, противостоящей как государству, так и коренным интересам всего общества, включая массированный уход от налогов, приводящий к сокращению предоставления населению общественных благ и услуг за счет этих налоговых поступлений. Выявляя причины слабой инновационности российской экономики и причины российского финансово-экономического кризиса 2008 г., нельзя не видеть, что именно директивно проводившаяся в 2000-2007 гг. политика «оптимизации» и «стерилизации» как финансовых ресурсов государства, так и общей денежной ликвидности толкнула российские коммерческие банки и крупные компании на внешний рынок финансовых ресурсов, поставив их в долговую зависимость от Запада, при изобилии финансовых и валютных ресурсов, имевшихся у правительства и ЦБ РФ . При этом государственный контроль за внешнедолговыми операциями коммерческих банков и крупных холдингов был по существу снят. Инновационный этап функционирования финансовой системы и проведения финансовой политики потребует существенного изменения финансовых пропорций и перераспределения финансовых потоков. Разработанная правительством (экономическим и финансовым блоком) Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 г. и соответствующий прогноз лишь имитируют смену приоритетов и инновационность сценария развития, поскольку не выражают закономерностей воспроизводственных процессов в России и не нацелены на формирование реальных механизмов инновационного экономического роста. Российская экономика находится в настоящее время в глубокой «инновационной яме» (табл. 2). Таблица 2

Источник: Сценарные условия функционирования экономики Российской Федерации на 2009 год и плановый период 2010 и 2011 годов. Валовой внутренний продукт является основным объектом экономической и финансовой политики, удвоение его в текущем десятилетии было объявлено стратегической задачей. Он содержит в себе долю инновационного продукта (весьма, кстати, условного, учитывая характер нашей статистики, которая относит к инновациям даже незначительные усовершенствования и подвижки в качестве товара) в объеме 10-11% ВВП, в том числе на долю высокотехнологичного машиностроения, от которого зависит весь инновационный процесс, приходится менее 3% ВВП. В перспективе до 2011 г. ситуация, как следует из сценарных условий, на базе которых формировались финансовые пропорции и потоки, изменится с точностью «статистической погрешности», т. е. останется в том же состоянии. В Концепции «мечтается» повысить долю инновационно активных промышленных предприятий с 8,5% в 2007 г. до 40-50% в 2020 г., а долю инновационной продукции в объеме выпуска промышленной продукции - до 25-35% (2007 г. - 5,5%). За рубежом к инновационно активным промьшшенным предприятиям уже по состоянию на 1998-2003 гг. относились в Австрии 52,7%, Германии - 65,8, Италии - 40,0, Франции - 45,5, Великобритании - 39,0, Канаде -67,4, Мексике - 45,8, Словении - 28,0, Турции - 35,0, Эстонии - 38,0, Румынии -19,0% 5. Реального рывка в инновационном развитии России до 2020 г. не намечается как по прогнозируемым масштабам, так и из-за отсутствия механизма инновационного развития у государственных ведомств и незаинтересованности в этом отечественного капитала вследствие его искусственного генезиса, слабой ориентированности и побудительности либерально-монетаристской политикой «модернизации снизу», слабости и неинновационности государственного сектора. Ни финансового обеспечения, ни программы развертывания сети новых инновационных предприятий и инновационных «кластеров» Концепция не содержит. Упования на скачкообразное изменение пассивности инновационности искусственно созданного российского капитализма недостаточно обоснованы. Поэтому главным двигателем инновационного развития России может быть только государственный сектор. Вместе с тем из концептуальных документов правительства следует, что вплоть до 2023 г. предусматривается продолжение политики ограничительного использования растущего российского финансового потенциала, не отменяется «стерилизация» его в финансовые резервы, размещенные, несмотря на мировой финансовый кризис, в зарубежных финансовых системах, в основном в государственных облигациях, за счет которых западные правительства финансируют свои бюджетные депозиты. В разгар финансового кризиса правительство приняло решение о размещении дополнительных ресурсов стабилизационного фонда в облигациях Международного валютного фонда, чтобы он мог, в том числе и за счет российских валютных резервов, кредитовать страны, находящиеся на грани банкротства, включая Польшу, Венгрию, Эстонию, Латвию, Украину, Грузию. Инновационность страны не появляется от изобилия концепций, федеральных законов, программ, прогнозов. Она имеет материальное содержание, которое создается активной деятельностью государства и его целенаправленным воздействием на инновационность отечественного производства. Возможности государственного финансирования инновационного развития России в правительственной стратегии ограничены: потолком расходов бюджетной системы на уровне 33% ВВП и ниже, который установлен вплоть до 2025 г.; продолжением практики выведения нефтегазовых доходов из российской экономической системы, занижения макроэкономических параметров (ВВП, инфляции), что дает правительству свободу в определении бюджетных расходов, в том числе на инновационное развитие, оборонный заказ, индексацию финансирования социальной сферы; ошибочным прогнозированием как текущих, так и среднесрочных процентов, не говоря о долгосрочных как на внутреннем, так и мировом рынках. Это особенно проявляется в ошибочном прогнозировании мировых цен на энергоносители, инфляционных процессов. При этом в тени остаются мощнейшие инфляционные явления в сферах недвижимости, в том числе жилья, земельного рынка, платного образования и здравоохранения, жилищно-коммунальных услуг, ценообразования на продукцию естественных монополий. Необходимо ввести в практику бюджетирования и оценки экономической динамики индикатор общей инфляции в стране в разрезе по секторам и сферам экономики, а не концентрировать политику и внимание руководства страны только вокруг инфляции на ограниченный круг товаров потребительского рынка. В ходе преодоления финансово-экономического кризиса следует не отодвигать решение острейшей проблемы инновационного развития на последующий, еще один постстабилизационный период, а сочетать оба процесса в единой государственной политике стабилизации и инновационного развития. Эта стратегическая задача невыполнима без извлечения уроков и ошибок из прошлой финансово-экономической политики, в том числе и последнего «стабилизационного» этапа, начиная с анализа причин, последствий и недостатков, просчетов периода 1998-2007 гг. Опасность отодвигания решения проблемы инновационного развития весьма реальна. Так, в разработанных Минэкономразвития РФ Основных параметрах прогноза социально-экономического развития Российской Федерации на период до 2020-2030 гг. «оптимистически» утверждается, что в инновационном варианте сохранится тенденция роста государственных затрат на проведение отраслевых и междисциплинарных НИОКР и что указанные расходы дадут значительный макроэкономический эффект через 8-10 лет. Такая стратегия предлагалась еще до кризиса осени 2008 г. Поэтому следует ожидать ее «углубления», т. е. предложений отодвинуть «инновационный эффект» еще в более отдаленное будущее, снять ответственность власти за последствия. Идеология макроэкономической, бюджетной и денежно-кредитной политики, которая прямолинейно и директивно проводилась федеральными экономическими, финансовыми и денежно-кредитными институтами, после катастрофы «шоковой терапии» базировалась в августе 1998 г. на более мягком ее варианте: монетарных методах воздействия на инфляцию, реальном сокращении госрасходов посредством «оптимизации» и подавлении якобы имеющегося «перегрева» российской экономики и монетарных факторов инфляции «стерилизацией» и «излишней» банковской ликвидности блокированием нефтегазовых доходов и их размещением за рубежом. Эта практика обосновывалась интенсивной пропагандой со стороны руководства Минфина и ЦБ РФ. Вся эта идеология и вела Россию к финансовому кризису, а главное, объективно тормозила инновационное развитие российской экономики. Масса статей, конференций, форумов, а также официальных правительственных документов и документов из ЦБ РФ, выступления министров и иных топ-менеджеров официальной финансово-денежной политики обосновывали для России активное ограничение «вмешательства» государства в экономику, «дерегулирование» бизнеса без учета его неэффективности, исторической незрелости, маломощности, большой дозы криминальности и большой зависимости от спекулятивного западного капитала. В ходу все еще остаются концепция «субсидиарного государства», «неандертальская» казуистика в обосновании вредности якобы государственных инвестиций. Научная критика и системные предложения альтернативного характера, отказа от массированного изъятия государственных финансовых ресурсов из экономического оборота, от «сжатия» экономических функций государства не воспринимались и отвергались. Сейчас вследствие финансового кризиса существует возможность реализовать не только функцию государства по спасению частного бизнеса в фондовом, банковском и реальном секторах экономики (государству, налогоплательщикам это стоило в августе-сентябре и первой половине октября 2008 г. около 4 трлн. руб., т. е. 9% ВВП), но и преодолеть «оковы» прозападной либерально-монетаристской экономической идеологии. Поэтому главная стратегическая задача состоит не в бесконечных отвлечениях на всякие новые бумажные концепции, программы, «антикризисные» законодательные «пакеты», а в том, чтобы реально заняться инновационным развитием страны. Финансовый кризис 2008 г. высветил ряд актуальных научно-теоретических проблем и оперативно-тактических аспектов финансовой тактики развития механизма финансовой стабилизации и повышения эффективности государственной инновационной политики. Выявилась слабая прогностическая ориентированность федеральных «денежных властей» в предвидении финансового кризиса, оценке влияния внешних и внутренних факторов и угроз на финансово-экономическую систему России. Когда финансовый кризис в США и ряде европейских стран в 2007 г. и начале 2008 г. очевидно усиливался, а принимаемые в этих странах меры не давали эффекта, Минфин РФ ориентировал страну на то, что Россия останется «островком стабильности». В итоге к октябрю и в течение всей осени 2008 г. финансовый кризис в России оказался более глубоким и тяжелым, чем в западноевропейских странах. Вопреки развернувшемуся с 2007 г. мировому финансовому кризису, признаки которого явно обозначались ипотечным кризисом в США уже в начале 2007 г. и лихорадочным маневрированием учетной ставкой ФРС с 2008 г., российские финансовые и денежно-кредитные власти и в спокойное, и в кризисное время не обладали способностью к проведению гибкой финансово-кредитной и денежной политики, к смене ее типа, иной концептуальности, не проявили осторожности в рекомендациях главе государства размещать российские бюджетные и валютные резервы на Западе, особенно в США, финансируя за счет российских налогоплательщиков американский бюджетный дефицит и внешний государственный долг, который вырос у США с 3,87 трлн. долл. в 2001 г. до 9 трлн. долл. осенью 2007 г. и свыше 10 трлн. долл. в октябре 2008 г. Объясняется это тем, что одна и та же «команда», стоящая у руля финансового регулирования российской экономики, не подготовлена к принципиальной смене финансового «мышления», финансовой политики и тактики, субъективно тормозит принятие антикризисных мер и не стремится оперативно реагировать на острые и быстрые стратегические переломы в экономической конъюнктуре и изменениях вектора экономической динамики. Антикризисные меры, которые вводились правительством в августе-сентябре 2008 г., в основном были направлены на насыщение некоторых, преимущественно государственных и «полугосударственных», звеньев финансовой системы денежной ликвидностью в объеме до 2-3 трлн. руб. с расчетом превращения их в «операторов» распределения и перераспределения финансовых (бюджетных) вливаний по всей финансовой системе. В октябре 2008 г. антикризисные меры правительства были, наконец, оформлены законодательно. Уже само название федерального закона показывает ограниченность антикризисных мер, поскольку не затрагивает реальный сектор 6. Ожидалось, что дополнительная ликвидность будет предоставлена прежде всего системе коммерческих банков. Однако три-четыре крупнейших банка РФ в это период не взяли на себя функцию институтов перераспределения бюджетной ликвидности, а заблокировали государственные вливания в своем капитале, страхуя за счет федерального бюджета реальные риски своей финансовой устойчивости, вплоть до неплатежеспособности (дефолта). Финансовый кризис в России в 2008 г. проявил специфические признаки дефолта в основных, кроме бюджета, звеньях финансовой системы: фондового рынка, коммерческих банков и части коммерческих компаний реального сектора. Специфика и глубина дефолта в этих секторах экономики различна, но общее, что их объединяет, - это взаимосвязь кризисных процессов, их взаимозависимость, вследствие чего кризис в фондовом рынке с неизбежностью распространился на другие звенья финансовой системы. В отличие от дефолта 1998 г. эпицентром кризиса стал не федеральный бюджет, который проявил устойчивость за счет огромного бюджетного профицита (до 2-2,5 трлн. руб.), использованного исполнительной властью. Следует теоретически и политически переоценить системную угрозу, исходящую от фондового рынка, поскольку вертикальный взлет его капитализации, рассматриваемый в концепциях и стратегиях экономической политики как показатель прогресса мировой и национальной экономики, в том числе российской, является одним из главных тормозов развития реального сектора, так как из него извлекаются финансовые ресурсы в виртуальную сферу. Капитализация мирового фондового рынка только в производных инструментах (дериватив-ных) превышает, по оценкам Банка международных расчетов (БМР), объем мирового ВВП и, следовательно, минимум до 100 раз объем реальной прибыли, полученной в производственных отраслях. Даже рост капитализации акций, не говоря уже о производных инструментах, обогащает только собственников крупнейших частных компаний и почти не содействует модернизации и инновациям в этих компаниях7. Российская научная и банковская общественность с одобрением встретила Моденскую декларацию, принятую 9 июля 2008 г. на международном форуме «Запад-Восток: интеграция и развитие» при поддержке мирового общественного форума «Диалог цивилизаций» и содержащуюся в ней систему рекомендаций по ограничению спекулятивного характера капитализации мирового фондового рынка, которые отвечают задачам преодоления финансового кризиса в России. В ней, в частности, рекомендуется усиление контроля за движением спекулятивного капитала, реформирование функций МВФ и Всемирного банка, роль которых была минимальна в преодолении последних кризисов; отмена офшорных центров; запрет на спекулятивные операции hedge fund и на так называемые коллатерализованные долговые облигации (выпуск ценных бумаг на основе других долговых обязательства); увеличение налогообложения как финансовых спекулятивных операций, так и доходы от них; поддержка государственных и частных кредитно-финансовых институтов, необходимая для осуществления политики реальных производственных инвестиций. Вопреки мнению Министерства финансов РФ и некоторых ученых, высказанному в начале финансового кризиса в России, финансовый кризис оказывает глубоко негативное влияние на российский реальный сектор экономики. Это влияние идет по нескольким каналам. Падение фондового рыка привело к снижению капитализации крупнейших компаний, которые в основном и формировали рынок корпоративных ценных бумаг. Капитализация Газпрома на 3 октября 2008 г. снизилась в 2 раза по сравнению с маем того же года, «Норильского никеля» - на 60, Новолипецкого металлургического комбината - почти на 70%. Снижение капитализации компаний не только уменьшает их активы, но и приводит к сжатию оборотного капитала, падению инвестиционные рейтинги, сокращению возможностей кредитования, спаду производства и инвестиционной активности. Подобное произошло уже на первой фазе кризиса на строительном рынке, в производстве стройматериалов и соответственно привело к снижению спроса на производственное оборудование со стороны строительно-инвестиционного комплекса, что скажется на машиностроении и т. д. Сокращение и прекращение кредитования уже ведет к замораживанию и пересмотру программ по расширению производства в АПК. Несмотря на его живучесть, будет серьезно поражен средний и малый бизнес. Наиболее остро финансовый кризис проявится в секторе спроса на трудовые ресурсы и занятости населения. Следовательно, без адекватной политики финансовый кризис в России перерастает в экономический. Поэтому одними мерами финансовой поддержки фондового и банковского секторов со стороны государства проблему кризиса в России не решить. Это понимание со стороны правительства выразилось в снижении налоговой нагрузки с ноября 2008 г. на реальный сектор на сумму до 550 млрд. руб. Следует ожидать, что кризис в финансовом и реальном секторах ощутимо затронет и бюджетную систему, государственные внебюджетные фонды. Принятый в октябре федеральными властями пакет антикризисных мер, оформленный федеральным законом, в действительности недостаточен. Все еще проявляются отсутствие глубокой реалистичной стратегии экономического развития России, неадекватность и недостаточность экономической и финансовой политики, ее насыщенность советами западных миссий, аккредитованных в нашей стране, их непропорционально большим и в целом негативным влиянием на экономический, особенно финансовый, правительственный блок. Необходим комплексный антикризисный план с фазой выхода на новую экономическую и финансовую стабилизацию, поскольку достигнутая в 2000-2007 гг. оказалась не очень долговечной и устойчивой. Политика и наука должны признать факт наличия в России специфической кризисно-стабилизационной волны и соответственно понять ее природу, механизм регулирования и преодоления, т. е. достижения устойчивой долгосрочной траектории восходящего инновационного развития. Изменение финансовой политики в аспекте инновационного развития страны обусловливает решение ряда задач: повышение в течение среднесрочного периода (к 2011 г.) потенциала расходов бюджетной системы России до 50-55% ВВП (среднеевропейский уровень), направление его прироста (около 20% ВВП) на ускоренное инновационное развитие уже в предстоящем среднесрочном отрезке; переход к инновационно-инвестиционному типу антиинфляционной политики на основе эквивалентной и сбалансированной взаимосвязи потока денежных ресурсов и потока товарных (инновационных) ресурсов с активным развитием внутреннего инновационного рынка и интенсивным использованием инновационного потенциала мирового рынка, инновационного рынка отдельных развитых стран Запада и Востока. Основные факторы подавления инфляции лежат в сфере инновационной деятельности предприятий и ускорения развития отечественного производства. Именно они обеспечивают достижение баланса между ростом денежного предложения и ростом товарного предложения. Новая инфляционная политика определяется уравнением: АД = АТ(а,б,в), где АД - прирост денежного предложения, в том числе от нефтегазовых доходов; АТ - прирост товарной массы (факторы: инновационный; роста отечественного производства; товарного предложения путем поставок техники и технологий с внешнего рынка за счет нефтегазовых доходов). Поэтому следует оперативно пересмотреть политику использования нефтегазовых доходов, преодолеть уклон в сторону их «стерилизации» и вымышленные, необоснованные опасения «перегрева» российской экономики и «голландской болезни». Нефтегазовые доходы - это главные конкурентные преимущества России в мировом развитии, поэтому политика их «стерилизации» под «лозунгом» антиинфляционной борьбы означает на деле «стерилизацию» наших преимуществ и блокирование ускоренного инновационного развития. Чтобы не допустить развертывания нового платежного кризиса с неизбежным бартером и взаимозачетами, следует изменить федеральный закон о Центральном банке РФ и вменить ему функцию прямого кредитования коммерческих банков и предприятий по ставке рефинансирование ЦБ РФ бюджетного дефицита, федерального бюджета и бюджетов регионов-доноров. Нужна не общая абстрактная стратегия, а конкретный национальный директивно-индикативный план инновационного скачка в привязке к конкретным территориям, отраслям, центрам и ведомствам с определением объемов и источников финансирования, который должен иметь как директивный (в отношении государственных органов и исполнителей ресурсов), так и индикативный (в отношении предпринимательских субъектов) характер. При этом руководители государственных ведомств должны отвечать за введение в срок инновационных проектов и эффективное освоение инновационных ресурсов. Рекомендуется с целью реализации указанных конкретных задач инновационного использования нефтегазовых доходов воссоздать мощное министерство внешнеэкономической деятельности, обеспечить развитие при нем инфраструктуры зарубежных торговых представительств, инвестиционных банков, закупочных фирм, агентств, экспертных инженерных структур, способных осуществлять комплексные закупки и поставки в Россию государственным и частным предприятиям, регионам новейших технологий и систем техники; осуществлять в России скоординированную работу по территориальному размещению преимущественно в средних и малых городах и кадровому обеспечению, созданию инфраструктурной базы для закупаемых за рубежом комплексных технологических систем. Учитывая опыт реализации национальных проектов, позволивших синтезировать бюджетные и материальные потоки, считать целесообразным многократное увеличение финансирования приоритетных национальных проектов (программ), как эффективного инструмента инвестиционно-социальной государственной политики. Повысить качественность бюджетных проектировок и прогнозов правительственных ведомств, поскольку опыт показывает, что фактические параметры бюджетных доходов и расходов, бюджетного профицита, инфляции существенно не совпадают с законодательными или прогнозными, причем нередко сознательно заниженными, при этом оценка работы ведомств и применение мер ответственности к их руководству в этом аспекте не осуществляется. Не следует рассматривать как основательные аргументы финансовых властей против снижения ставки налога на добавленную стоимость с 18% до 10-12%: уменьшение ставки НДС до 10% не привело бы к снижению доходов и расходов федерального бюджета, а только сократило бы бюджетный профицит в 2007 г. до 1184 млрд. руб. вместо 1796,1 млрд. руб., который был направлен в стабилизационный фонд. Сокращение бюджетного профицита для целей инновационного развития за счет снижения налогового давления на бизнес излишнего НДС и увеличения вложений в человеческий потенциал полностью отвечает цели повышения конкурентоспособности России и при правильной финансовой политике не несет никакой угрозы инфляции. Двадцатилетний период рыночной трансформации в России проявил принципиальную, генетическую неинновационностъ олигархического капитала, его паразитическую, спекулятивную, антисуверенную природу. Поэтому, используя кризисную декапитализацию, следует не восстанавливать мощь этого капитала, а реприватизировать путем выкупа обесценившиеся активы «олигархического» капитала и вернуть «командные высоты экономики» в нефтедобыче, нефтепереработке, цветной металлургии, морской и речной транспортной инфраструктуре, основных секторах машиностроения, особенно станкостроения, энергомашиностроения, электронной промышленности в государственный сектор, более активно и результативно создавать и развивать государственные национальные и транснациональные корпорации, способные стать центрами инновационного прорыва и конкурировать с западными и восточными иностранными гигантами. В то же время в России уже народился сектор частных инновационных предприятий, например инжиниринговые компании в электроэнергетике, авиастроении, производстве композиционных материалов, который нуждается в условиях кризиса в господдержке и должен ее получить. Политика новой финансовой стабилизации и инновационного поворота нуждается в пересмотре предельно либерализованного режима вывоза из страны государственного и частного, акционерного, в том числе банковского, капитала. Этот режим целесообразно модифицировать в отношении придания ему задач инновационного обеспечения экономического развития российской экономики и ограничить собственно бегство капитала в различных, в том числе скрытых, его формах. В условиях кризиса государство не может проводить прежнюю политику снятия всякого контроля за внешнедолговыми операциями коммерческих банков и корпораций и должно вернуть себе функцию контроля за целесообразностью, реальностью (а не фиктивностью) и инновационностью внешних долгов коммерческих структур. Целесообразно создать министерство оборонно-промышленного комплекса, а также крупное самостоятельное специализированное федеральное ведомство (госкомитет) по управлению наукой и инновациями, в том числе и его структур на территориях федеральных округов и субъектов РФ, освободив от этого обременения Министерство образования, у которого и так много проблем со школами и вузами. Функции этого ведомства должны быть ориентированы на формирование в России развитого рынка инноваций и новых средств производства, а также формирование инфраструктуры для продвижения новейших технологий и продуктов в гражданские отрасли и социальную сферу. 1 См.: Любимцев Ю. Финансово-экономическая политика преодоления трансформационного кризиса // Экономист. 2000. № 12. С. 47-54. 2 Путин В.В. Выступление на расширенном заседании Государственного совета «О стратегии развития России до 2020 года». 8 февраля 2008 г. 3 См.: Научные основы среднесрочной программы социально-экономического развития России (1998-2005 гг.) Отделение экономики РАН. - М, 1997; Антикризисная программа Совета Федерации. Утверждена постановлением Совета Федерации 10 июля 1998 г., № 313-СФ; Россия- 2015: оптимистический сценарий / Под ред. акад. Л.И. Абалкина - М.: Институт экономики РАН; ММВБ. 1999; Путь в XXI век: стратегические проблемы и перспективы российской экономики / Рук. авт. колл. акад. Д.С. Львов - М.: Экономика. 1999; О государственной промышленной политике России. Проблемы формирования и реализации / Рук. разработки акад. Е.М. Примаков - М.: Торгово-промышленная палата РФ. 2003; Стратегический ответ России на вызовы нового века / Под общ. ред. акад. Л.И. Абалкина - М.: Экзамен. 2007; Кузык Б.Н.. Яковец Ю.В. Россия - 2050: стратегия инновационного прорыва - М.: Экономика. 2004 и др. См.: Любимцев Ю. О мерах «оптимизации» и «стерилизации» // Экономист. 2007. № 2. С. 38-47. 5 Индикаторы инновационной деятельности: 2007. Статистический сборник. - М.: ГУ-ВШЭ. 2007. С. 342-343. 6 См.: О дополнительных мерах по поддержке финансовой системы Российской Федерации. Федеральный закон от 13 октября 2008 г. № 174-ФЗ // Российская газета. 2008. 14 октября. 7 В структуре источников инвестиций в основной капитал поступления от эмиссии акций составляют менее 1 %.

|