Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Государственные инвестиции и экономический рост в разных странах |

| Статьи - Инвестиции | ||||||||||||||||||||||||||||||||||||||

|

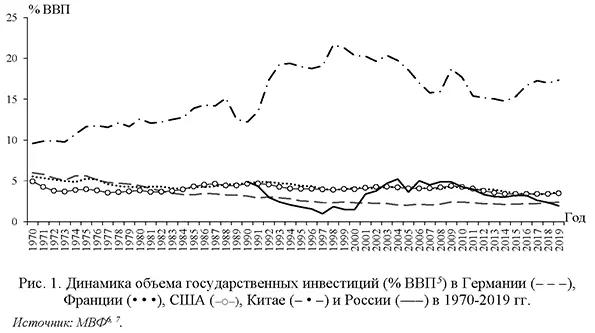

Ордынская Е.В. Инвестиции являются стимулом экономического роста, катализатором развития научно-технического прогресса, условием реализации структурных изменений в экономике. При этом важнейшей составляющей являются государственные инвестиции, которые реализуются не только как собственно вложения в те или иные отрасли, но и являются основой для дальнейшего привлечения в экономику частных капиталов. Стимулирующее воздействие на экономику наращивания государственного капитала отмечается во многих странах [1] и подчеркивается рядом исследователей [см., например, 2-4]. В качестве важнейшего показателя, характеризующего инвестиционную активность, как правило, рассматривается показатель нормы накопления, рассчитываемый как отношение объема инвестиций в основной капитал к ВВП. По данным Всемирного банка, в 2022 г. в среднем по миру значение данного показателя составило 26,2%, в странах-членах ОЭСР - 22,6%, Европейском союзе - 22,5%, Германии - 22,1%, Китае - 42,0%, Корее - 32%, Индии - 29,2%, Японии - 26,0%, США - 21,5%, Российской Федерации - 20,7%. Имеются различия в величине нормы накопления по странам в зависимости от уровня дохода: в странах с высоким уровнем дохода в среднем - 22,5%, со средним - 32,4%, низким уровнем дохода - 18,8%1. После рецессии 2008-2009 гг. наблюдалось увеличение разрыва между странами за счет снижения темпов роста ВВП и нормы накопления в развитых странах [5-6]. По данным Росстата, в Российской Федерации в период с 2011 по 2023 гг. доля инвестиций в основной капитал в ВВП колебалась в пределах 19-22%, в 2021 и 2022 гг. отмечалось снижение до 19,3% и 19,8% соответственно, а в 2023 г. - рост до 22,0%2. Оценка зависимости роста ВВП от величины нормы накопления, наряду с учетом таких показателей, как темп прироста инвестиционной активности и качественная структура инвестиций, имеют важное значение для разработки мер макроэкономической политики. В то же время следует учитывать, что для определения необходимости и уточнения объемов реализации государственных инвестиций важно проанализировать качественные аспекты этого процесса, включая цели, задачи, институциональные возможности и условия их осуществления. При решении вопроса об источниках финансирования экономики можно условно разделить доступные способы финансирования на «автоматическое» (рыночное) и «ручное» (директивное) финансиро-вание3. Различия в основном связаны с глубиной и широтой охвата ситуации при ее оценке и критериями, используемыми при выборе решений. Рыночные решения принимаются непосредственно экономическим агентом и используют, как правило, локальные (индивидуальные) критерии финансовой эффективности на основе шаблонизированной (упрощенной) оценки ситуации. Директивные решения спускаются агентам по иерархии и могут использовать более широкие критерии (учитывающие иногда и внеэкономические параметры) и опираться на более широкий, комплексный и детализированный анализ ситуации. Если рассматривать экономический социум как субъект, оценивающий ситуацию и принимающий экономические решения (в нашем случае - финансовые), есть некоторая аналогия между указанными способами финансирования (в части анализа, интерпретации и оценки ситуации, а также выбора алгоритма принятия решения) и системами обработки информации и принятия решений в человеческой психике, рассматриваемыми Д. Канеманом Системами 1 и 2 [7]. При выстраивании оптимального взаимодействия между рыночными и директивными решениями на макроэкономическом уровне можно взять за основу «распределение полномочий» между Системой 1 и Системой 2 в индивидуальном поведении, которое складывалось естественным образом в ходе эволюции человека. Рыночные решения быстро и с малыми затратами интерпретируют складывающиеся ситуации (используя ограниченный набор параметров) и сводят их к типовым задачам с известными алгоритмами решения. Директивная система может обеспечить углубленный комплексный анализ, разработку новых нестандартных решений и, что самое главное, может перенастраивать, «перепрограммировать» систему рыночных решений. Таким образом, директивная система может «включаться» для разработки и реализации ограниченного числа крупных проектов национального уровня по ключевым направлениям структурной трансформации. Проекты должны быть ориентированы на достижение четко заданных целевых ориентиров и предусматривать полный комплекс мер по их достижению. Для разработки таких проектов с государственной поддержкой требуется проведение дополнительных исследований с детальной проработкой вопросов их отбора, возможностей и условий их реализации. В настоящем исследовании рассматривается динамика объема государственных инвестиций и их роль в экономическом развитии разных стран. Особое внимание уделяется ситуации в России на современном этапе, включая различные сценарии динамики объемов бюджетных инвестиций в краткосрочной перспективе. Объем и динамика государственных инвестиций в разных странахДоля государственных инвестиций в ВВП также различается в странах с разным уровнем доходов. В развивающихся странах с низким уровнем дохода (low-income developing countries) отмечался рост этого показателя с середины 1990-х годов, до 7% в 2018 г. В развивающихся странах с рыночной экономикой (emerging markets) его значение в этот период колебалось в среднем между 5 и 7% ВВП, в развитых странах (advanced economies) - от 2 до 3% ВВП.4 Государственные инвестиционные расходы в странах ОЭСР в среднем составили в 2021 г. 3,4% ВВП (в 2019 г. - 3,3%), от 1,7% ВВП (в 2019 г. - 1,3%) в Мексике до 6,5% ВВП (в 2019 г. - 6,3%) в Венгрии [8-9]. В десятку стран с наибольшими значениями показателя вошли страны Восточной Европы. В среднем по странам ОЭСР государственные инвестиции составляли 15% общего объема инвестиций. Распределение инвестиционных расходов по бюджетам разных уровней значительно различается, особенно между государствами с федеративной и унитарной формами правления. В 2021 г. в среднем по странам ОЭСР 42,6% государственных инвестиций осуществлялось центральным правительством, 28,5% - региональными и 28,3% - местными органами власти. В 23 из 37 стран ОЭСР на центральное правительство приходилось более половины государственных инвестиций. Как правило, государственные инвестиции в унитарных государствах преимущественно осуществляются центральным правительством, например, в Чили (88,6%), Турции (86,9%), Венгрии (79,8%) и Великобритании (71,2%), в то время как в сильно децентрализованных или федеративных странах - органами власти регионов и, в меньшей степени, местными органами власти. Например, в Канаде эти доли составляют 4,9%, 54,1% и 41,0%, в Бельгии - 23,5%, 51,8% и 24,1%, а в Мексике - 29,4%, 39,4% и 28,2% соответственно. В период с 1970 по 2019 гг. высокие значения доли государственных инвестиций в ВВП отмечались в Китае, составляя около 10% в начале 1970-х годов, более 20% -в конце 1990-х - начале 2000-х годов и затем - 15-18%. При этом в таких странах, как США, Германия, Франция и Россия, значение данного показателя на протяжении всего периода не превышало 5-6% ВВП, а в России в кризисный период 1990-х годов снижалось до 1% (рис. 1).

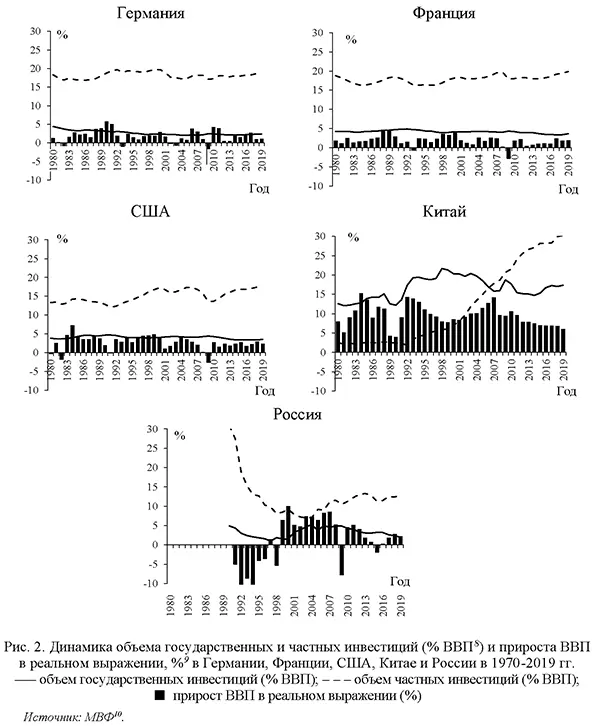

Объем частных инвестиций в Германии, Франции и США был стабильно существенно выше объема государственных инвестиций. В Германии и Франции его значение колебалось на уровне 15-20% ВВП, в США 12-17% ВВП (рис. 2).

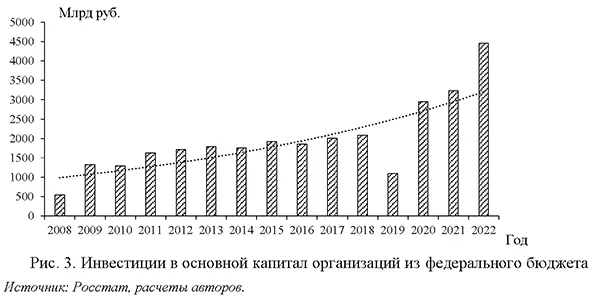

В Китае частные инвестиции практически отсутствовали в 1980-х годах, их объем не превышал 3% ВВП. С начала 1990-х годов начался резкий рост, с 2006 г. объем частных инвестиций превысил объем государственных, и к 2019 гг. значение показателя составило 30% ВВП. Динамика экономического роста в этот период была разнонаправленной, а с 2011 г. прирост ВВП в реальном выражении снижается. В России высокие значения объема частных инвестиций отмечались в начале 1990-х годов (до 30% ВВП), но их величина резко снизилась в кризисный период и в начале 2000-х годов составляла около 7-10%, а затем несколько увеличилась до 10-15% ВВП в 2010-2020 гг., в то время как объем государственных инвестиций снижался. Роль государственных инвестиций в стимулировании экономического ростаУвеличение объема государственных инвестиций способствует повышению производительности труда и увеличению экономического роста, а также росту социального благополучия в долгосрочной перспективе [10]. Государственные расходы можно считать инвестициями, если они направлены на активы длительного пользования, такие как транспортная и энергетическая инфраструктура, учреждения здравоохранения и образования, ИТ-системы, оборонные системы, а также нематериальные активы, такие как научные исследования и разработки. Государственное финансирование необходимо для создания рабочих мест, перехода к зеленой экономике, смягчения последствий изменения климата, обеспечения доступа для всех к образованию и здравоохранению и т. д. Большинство экспертов сходятся во мнении, что при правильных условиях государственные инвестиции могут стать мощным инструментом стимулирования роста и создания инфраструктуры для привлечения частных инвестиций. Способствовать увеличению инвестиционной активности может применение нормативно-правовых, денежно-кредитных, налогово-бюджетных инструментов, выбор которых зависит от вида экономической деятельности, объема инвестиций, необходимых для реализации проекта и ряда других аспектов. По состоянию на 2018 г., дефицит инвестиций, необходимых для достижения Целей устойчивого развития, для стран с низким и средним уровнем дохода ежегодно составлял 1,4 трлн долл. США, а во всем мире - 2,5 трлн [11]. По оценкам экспертов, только для преодоления последствий климатических изменений мировая потребность в инвестициях составит ежегодно до 2030 г. от 140 до 300 млрд долл., а до 2050 г. - от 280 до 500 млрд. Кроме того, высокими остаются потребности в государственных инвестициях в сфере образования, здравоохранения, энергетики, энергетической и транспортной инфраструктуры. Рост государственных инвестиций может обеспечиваться несколькими способами. Во-первых, это увеличение налоговых поступлений. По некоторым оценкам, развивающиеся страны могут получить до 9% ВВП за счет реформирования налоговых систем и роста собираемости налогов. Во-вторых, необходимо повышение эффективности управления инвестиционными процессами. В среднем в развивающихся странах из-за недостаточно эффективного управления государственными инвестициями теряется около 30% их стоимости. По данным исследований МВФ, проведенных в 2015 г., повышение эффективности управления государственными инвестициями может увеличить отдачу от них в два раза. В-третьих, повысить качество и количество государственных инвестиций возможно через реализацию проектов в форме государственно-частного партнерства [11]. Большое значение этого механизма стимулирования инвестиционной активности находит все большее подтверждение в мировом и российском опыте [12]. Положительное влияние роста инвестиций на экономику проявляется как в краткосрочной, так и в долгосрочной перспективе. Обзор зарубежных исследований, посвященных анализу связи роста объема государственных инвестиций с ростом ВВП, приведен в [13]. Реализация госинвестиций приводит к ряду сходных последствий во многих странах. В краткосрочной перспективе увеличение объема инвестиций влечет за собой рост спроса, что приводит к эффекту бюджетного мультипликатора. Так, например, в США реализация различных инфраструктурных инвестиционных проектов стоимостью от 18 до 250 млрд долл. ежегодно приводит к созданию от 216 тыс. до 3 млн новых рабочих мест. В то же время, согласно исследованию, проведенному экспертами МВФ, влияние роста объема госинвестиций на экономический рост различается по группам стран с разным уровнем развития [14]. В странах с развитой экономикой увеличение объемов государственных инвестиций способствует ускорению экономического роста. Так, рост доли государственных инвестиций на 1 проц. п. ВВП приводит к росту объема производства примерно на 0,2% в том же году и на 1,2% через четыре года, что подтверждается и другими оценками мультипликатора государственных инвестиций (см., например, [15]). Этот эффект также наблюдается и в долгосрочной перспективе. При этом увеличение объема государственных инвестиций не приводит к значительному увеличению отношения долга к ВВП и не оказывает существенного влияния на объемы частных инвестиций, поскольку рост производства, связанный с увеличением госинвестиций, опережает рост объема частных инвестиций. В развивающихся странах с рыночной экономикой увеличение объема государственных инвестиций способствует увеличению объема производства, как в краткосрочной, так и в среднесрочной перспективе. Рост доли государственных инвестиций в ВВП на 1 проц. п. приводит к увеличению объема производства примерно на 0,2% в том же году и на 0,5% через четыре года. Этот вывод согласуется с результатами других исследований (например, [15]). Напротив, в развивающихся странах с низкими доходами влияние роста государственных инвестиций на объем производства является кратковременным и слабым. Как и в странах с развитой экономикой, для этих групп стран нет статистически значимого влияния роста объема государственных инвестиций на объем государственного долга по отношению к ВВП и частным инвестициям [16]. Как отмечалось выше, эффект для экономики от увеличения объема государственных инвестиций может существенно снижаться из-за коррупции и хищений. Решением проблемы является внедрение эффективных систем управления государственными инвестициями [17]. По мнению аналитиков Всемирного банка, наиболее эффективными являются системы управления государственными инвестициями в Чили, Ирландии, Республике Корея, Германия, Австрии и Великобритании, наименее эффективными - в Болгарии, Словении и Венгрии [13]. В странах с эффективными системами управления инвестициями национальная и отраслевые стратегии государственных инвестиций являются конкретными и последовательными, а оценка проектов с привлечением государственных инвестиций проводится систематически и достаточно жестко регулируется законодательно; как правило, присутствуют процедуры инвестиционного сопровождения, разработки и предварительного отбора проектов, официальной оценки проекта [18]. Например, в Чили 5-8% проектных предложений отклоняется еще на стадии предварительного рассмотрения. Напротив, в странах со слабым управлением государственными инвестициями вытеснение частных инвестиций, рост отношения объема государственного долга к ВВП и значительные государственные расходы могут привести к негативному воздействию на объем производства даже в случае увеличения объема государственных инвестиций. Таким образом, обеспечение эффективности управления необходимо на всех этапах - планирования, распределения и реализации [14]. Что касается источников финансирования, более эффективным является долговое финансирование за счет наращивания государственного долга, чем сокращение государственных расходов. Финансирование за счет роста налоговых поступлений дает краткосрочный положительный эффект, однако увеличение налоговой нагрузки снижает его в долгосрочной перспективе [13]. Бюджетные инвестиции в Российской ФедерацииГосударственные инвестиции, как уже было отмечено, являются необходимой мерой, особенно в периоды кризисов. Им присущи, в частности, следующие отличительные особенности: источником их формирования являются бюджетные средства, они осуществляются на возвратной основе, они подлежат жесткому контролю со стороны государства, их размер зависит от возможностей бюджетной системы и т. д. Государственные инвестиции могут реализовываться в форме льготных инвестиционных кредитов, налоговых льгот и преференций, прямых капиталовложений, инвестиций государственных компаний и учреждений разных уровней и форм. Государственные вложения в экономику формируются, в том числе, за счет средств бюджетов всех уровней и государственных внебюджетных фондов. Соответственно необходимо оценить потенциальные возможные объемы средств бюджетов всех уровней и внебюджетных фондов, которые могут быть привлечены в качестве инвестиций. По данным Федеральной службы государственной статистики России, объем бюджетных инвестиций в Российской Федерации составил в 2022 г. 4,5 трлн руб., в том числе из федерального бюджета 2,1 трлн руб. Это в 1,4 раза больше, чем в 2021 г. (по инвестициям из федерального бюджета - в 1,5 раза больше, чем в 2021 г.), и в 2,3 раза больше, чем в 2015 г. (по инвестициям из федерального бюджета - в 1,8 раза больше)11 (рис. 3).

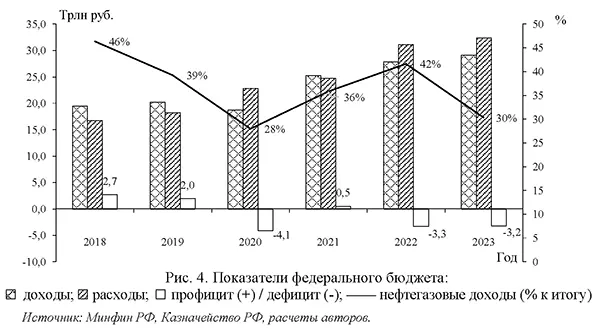

По итогам 2023 г. бюджетные инвестиции в основной капитал составили 5,1 трлн руб. (из них средства федерального бюджета - 2,4 трлн руб.)12. При этом инвестиции, осуществляемые за счет бюджетных средств, составили в этом году 19,6% общего объема инвестиций в основной капитал13. Таким образом, в 2020-2023 гг. наблюдался достаточно стабильный рост объема бюджетных инвестиций, при этом доля бюджетного инвестирования в общем объеме инвестиций в основной капитал в указанный период колебалась от 18,3% до 20,4%14. Стабильность поступлений в доходную часть бюджетной системы в настоящее время обеспечивается самой существующей бюджетной конструкцией. Указанная стабильность свойственна для инерционного типа развития. Под инерционным сценарием в данном случае подразумевается наличие определенных условий. В частности, уход от бюджетного дефицита в среднесрочной перспективе, а также снижение доли государственных инвестиций в общем объеме инвестиций и сокращение мер государственной поддержки потребления. По итогам 2023 г. доходы бюджетной системы15 составили 59,1 трлн руб., что на 11% (или на 6 трлн руб.) больше, чем по итогам 2022 г. При этом произошло сокращение нефтегазовых доходов на 21%. По сравнению с предыдущим периодом доля нефтегазовых доходов в доходах бюджета снизилась с 21% до 15%. В доходах федерального бюджета их доля сократилась по сравнению с 2022 г. с 42% до 31,5%. В целом за последнее десятилетие в части формирования доходной части бюджета четко проявились две основные тенденции. Первая - наиболее стабильной частью доходной базы были налоги, связанные с внутренним потреблением и доходами (налог на добавленную стоимость, акцизы, налог на прибыль и доходы физических лиц, ряд других). Более того, динамика этих поступлений последние два года как минимум не ниже, чем темпы общего роста доходов бюджета. Вторая тенденция связана с высокой волатильностью нефтегазовых доходов, а также всех тех доходов, которые непосредственно связаны с внешнеэкономической деятельностью. Это обстоятельство имеет весьма важное значение, так как указанные доходы формируют существенную часть федерального бюджета (в частности, нефтегазовые доходы составляют примерно 30-45% общих доходов (рис. 4)). В результате, оценки правительства на перспективу 1-3 лет (в рамках трехлетнего бюджета) значительно расходятся с фактически сложившимся уровнем бюджетных доходов. Это требует принятия многочисленных оперативных мер по балансировке бюджетной системы (налог на сверхприбыль, повышение НДПИ на газ, отмена дисконта на нефть в расчете НДПИ на нефть, временная отмена бюджетного правила и т. д.). В такой ситуации долгосрочное планирование и вопросы интенсификации государственных инвестиций отходят на второй план.

Кроме того, по нашим оценкам, в 2024-2026 гг. ожидается увеличение бюджетных доходов на 7,3% в 2024 г. по сравнению с 2023 г., на 4% ежегодно в 2025-2026 гг. Ожидаемый прирост, прежде всего, обусловливается предполагаемыми изменениями законодательства16. Минфин России оценивает рост нефтегазовых доходов в 1,5 трлн руб. в 2024 г., 2,5 трлн руб. в 2025 г. и 3,3 трлн руб. в 2026 г., ненефтегазовых налоговых доходов - на 1,2 трлн руб. в 2024 г. и 0,6 трлн руб. ежегодно в 2025-2026 гг. Что же касается бюджетных расходов, то, согласно закону о федеральном бюджете на 2024-2026 гг.17, на эти годы планируемый их уровень увеличится относительно показателей, установленных предыдущим законом на 2023-2025 гг., на 7,2 трлн руб. в 2024 г. и на 5,1 трлн руб. - в 2025 г. Значительную часть дополнительных расходов составят расходы на национальную оборону и безопасность, процентные расходы и поддержку «новых» регионов (86% в 2024 г. и 87% в 2025 г.). При этом предполагается, что номинальная динамика расходов федерального бюджета в 2024 г. составит +16% год к году, в 2025 г. — -6%, в 2026 г. — +4%. Переход к отрицательной динамике федеральных расходов в 2025 г. будет связан с завершением переходного периода возврата к бюджетному правилу, что фактически означает ужесточение бюджетной политики. В результате, в реальном выражении расходы федерального бюджета сократятся на 1% относительно уровня 2023 г. [19]. Наиболее существенное сокращение реальных расходов бюджета в 2024-2026 гг. по сравнению с 2023 г. предполагается в сфере ЖКХ (на 14%), в национальной экономике (на 10%) и общегосударственных вопросах (на 2%). Увеличение расходов в том же периоде в образовании, здравоохранении, социальной политике, культуре не превысит 5-7% за весь период 2024-2026 гг. При этом низкая динамика бюджетных расходов по перечисленным статьям будет полностью определяться консолидацией расходов федерального бюджета в 2025 г., когда предполагается сократить номинальные расходы на ЖКХ на 43% год к году, на национальную экономику - на 17%, на образование - на 15%, на культуру - на 21%. По здравоохранению и социальной политике прирост расходов федерального бюджета будет ниже уровня инфляции [20]. В итоге, государство будет располагать финансовыми ресурсами, позволяющими проиндексировать социальные выплаты и заработную плату бюджетников на уровне не ниже инфляции. Соответствующая бюджетная политика позволит повысить устойчивость бюджетной системы: снижение уровня дефицита до 1% к ВВП в 2024 г., пополнение ФНБ за счет дополнительных нефтегазовых доходов в 2024 г. - на 334 млрд руб., в 2025 г. - на 1821 млрд руб., в 2026 г. - на 1836 млрд руб. (таблица). Таблица Источники финансирования дефицита консолидированного бюджета в среднесрочной перспективе, трлн руб.

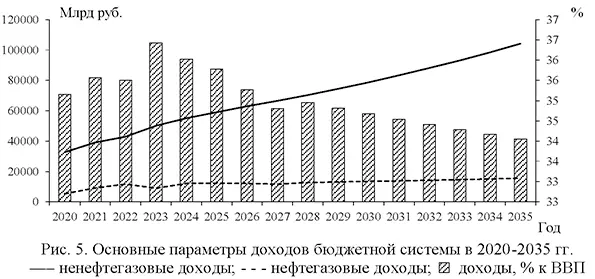

Источник: [19]. При этом необходимо отметить, что, в случае отказа от поддержания внутреннего спроса при снижении внешнего спроса за счет средств бюджета произойдет скатывание отечественной бюджетной системы в «ловушку» низких темпов прироста доходной части. Это приводит к необходимости сокращения государственных инвестиций, не связанных с выполнением оборонзаказа18 (на 1% в реальном выражении ежегодно), к невозможности индексации заработной платы бюджетников и социальных выплат, а также большей части бюджетных расходов на социальную сферу темпами выше инфляции, к снижению динамики государственного потребления (с 2,9% в год в 2021-2023 гг. до 0,2-0,5% 2024-2026 гг.) [19]. При этом весьма велика опасность того, что до 2035 г. не удастся преодолеть указанную «ловушку» низких темпов прироста доходов. Их среднегодовая номинальная динамика не будет превышать 5,5% в год (по нефтегазовым доходам - примерно до 3% в год) (рис. 5). Доля нефтегазовых доходов в общих доходах бюджетной системы при этом снизится [21] до 15% в 2027 г., до 14% - после 2030 г., до 13% - после 2034 г. [19].

При удержании бюджетного дефицита в рамках до 0,2% к ВВП в год финансирование расходов доходов может быть увеличено лишь на 4-6% в год в номинальном выражении, т. е. не более чем на 1% в реальном выражении ежегодно. Такая динамика расходов позволит удерживать их уровень на отметке 34-35% к ВВП. Кроме того, несмотря на формальную стабильность бюджетной конструкции, при реализации инерционного сценария сохраняется хронический дефицит консолидированного бюджета. При этом возможно лишь проиндексировать обязательные расходы государства не выше уровня инфляции. Соответственно, практически любое изменение структуры расходов может привести к росту бюджетного дефицита. Переход же к бездефицитному бюджету возможен не ранее 2030 г. при условии стабильного роста ВВП на уровне 2-2,5% [19]. Таким образом, помимо задачи ускорения экономического развития, необходимо обеспечить повышение устойчивости бюджетной системы за счет роста доходов, в первую очередь, ненефтегазовых. Рост ненефтегазовых доходов требует высокой динамики налогооблагаемой базы, формируемой именно за счет внутренних факторов спроса и предложения. Решение проблемы может обеспечить смягчение бюджетной политики в среднесрочной перспективе за счет расширения внутренних государственных заимствований. Низкий уровень госдолга позволяет провести индексацию всех типов выплат населению в 2024-2026 гг. более быстрыми по сравнению с уровнем инфляции темпами (это обеспечит стабильность доходной базы внутреннего конечного потребления), а также повысить долю государственных инвестиций до 30% суммарного объема капитальных вложений (при этом уровень нормы накопления в 20252027 гг. достигнет 25-27% ВВП) [19]. Смягчение бюджетной политики, по нашей оценке, позволит получить порядка 55 трлн руб. дополнительных государственных расходов на капитальные вложения (относительно инерционного сценария) в 2024-2035 гг. При этом порядка половины этих средств могут быть профинансированы уже в 2025-2028 гг. [19]. Однако необходимо отметить, что бюджетный импульс не может применяться более 5-7 лет, в противном случае уровень бюджетного дефицита и стоимость обслуживания государственного долга будут слишком высокими. Кроме того, долговое финансирование активизации бюджетной политики существенно зависит от уровня процентных ставок. Авторы исходят из предположения, что нормализация ключевой ставки произойдет примерно во второй половине 2024 г. Но в том случае, если период снижения ключевой ставки будет продлен до середины 2025 г., параметры бюджетного импульса заметно снизятся: «объем дополнительных бюджетных инвестиций составит менее 44 трлн руб. за весь период до 2035 г., длительность бюджетного импульса сократится до 3-4 лет, также как и его интенсивность» [19]. В целом необходимо отметить, что существующая бюджетная конструкция требует значимых изменений. Прежде всего, необходимо переформатировать формирование ее доходной части. Данное требование обусловлено возрастающими требованиями к темпам экономического роста и темпам роста ненефтегазовых доходов. ВыводыРезультаты анализа динамики государственных инвестиций в разных странах, а также данные ряда исследований, в частности, проведенных экспертами МВФ, свидетельствуют о важной роли государственных инвестиций в стимулировании экономического роста. Однако, наряду со сходными последствиями увеличения их объема во многих странах, имеются и особенности реагирования по группам стран с разным уровнем развития. В России на современном этапе увеличение бюджетных инвестиций может послужить одним из важнейших источников средств для реализации проектов, которые смогут выступить в качестве катализаторов экономического роста. Это потребует значительных изменений существующей конструкции бюджета. Следует учитывать, что для определения необходимости и уточнения объемов реализации государственных инвестиций важно проанализировать качественные аспекты этого процесса, включая цели, задачи, институциональные возможности и условия их осуществления. Эти проблемы будут более подробно рассмотрены в дальнейших исследованиях. 1 The World Bank / World Development Indicators (29.03.2024). URL: https://datatopics.worldbank.org/world-devel-opment-indicators/ 2 Росстат. URL: https://rosstat.gov.ru/folder/11186 3 О разделении способов финансирования экономики на «автоматическое» (рыночное) и «ручное» (директивное) и их сравнении с функционированием систем обработки информации и принятия решений в человеческой психике, рассматриваемыми Д. Канеманом, см. подробнее в презентации О.Дж. Говтваня: Говтвань О. Дж. Проблемы финансирования структурной трансформации в России / Презентация на LXV сессии Российско-французского семинара по денежно-финансовым проблемам современной российской экономики. Москва, 3-5 июля 2023 г. URL: https://ecfor.ru/publication/finansirovanie-strukturnoj-transformatsii-v-rossii/ 4 World Economic Outlook database, and IMF staff estimates. 5 General government investment (gross fixed capital formation), % GDP. 6 Подробнее о методике измерения объема государственных инвестиций, применяемой МВФ, см.: IMF Investment And Capital Stock Dataset (ICSD) 2021: Manual & Faq — Estimating Public, Private, and PPP Capital Stocks. URL: https://infrastructuregovern.imf.org/content/dam/PIMA/Knowledge-Hub/dataset/InvestmentandCapitalStock-DatabaseUserManualandFAQMay2021.pdf 7 IMF Investment and Capital Stock Dataset, 2022. 8 General government investment (gross fixed capital formation), private investment (grow fixed capital formation), % GDP. 9 Real GDP growth (annual percent change). 10 IMF Investment and Capital Stock Dataset, 2022. URL: https://data.imf.org/?sk=1ce8a55f-cfa7-4bc0-bce2-256ee65ac0e4&sid=1390030341854 11 Рассчитано авторами по данным Росстата. URL: https://rosstat.gov.ru/compendium 12 По данным Росстата. URL: https://rosstat.gov.ru/compendium 13 Рассчитано авторами по данным Росстата. URL: https://rosstat.gov.ru/investment_nonfinancial 14 Рассчитано авторами по данным Росстата. URL: https://rosstat.gov.ru/investment_nonfinancial 15 Здесь и далее под бюджетной системой понимаются суммарные показатели по федеральному бюджету, бюджетам внебюджетных фондов и бюджетам субъектов федерации. Консолидированный бюджет включает только федеральный и региональный бюджеты. 16 Федеральный закон от 27.11.2023 г. № 540-ФЗ «О федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов». URL: http://publication.pravo.gov.ru/document/0001202311270070?ysclid=lsst01ce3g784474403 17 Федеральный закон от 27.11.2023 г. № 540-ФЗ «О федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов». URL: http://publication.pravo.gov.ru/document/0001202311270070?ysclid=lsst01ce3g784474403 18 Здесь государственные инвестиции включают только те, которые финансируются непосредственно из бюджетов всех уровней. Инвестиции, которые будут осуществляться за счет ранее накопленных средств ФНБ, в эту величину не входят, так формально средства ФНБ не расходуются, а используются для докапитализации соответствующих юридических лиц (происходит размен ликвидных средств ФНБ на акции). В результате, в статистике Росстата такие инвестиции рассматриваются как профинансированные за счет собственных средств предприятий. Литература / References

|

||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию