Навигация по сайту

От профицитной к дефицитной бюджетной политике |

|

Афанасьев М.П. Кризис, спровоцированный «санитарной» войной, потребовавшей от государственных структур в разных странах мира проведения беспрецедентного комплекса мобилизационных мероприятий, вызвал очевидный рост неравенства в бюджетных доходах. Имеется в виду речь не о социальном, а о макрофинансовом неравенстве, т.е. в центре внимания находятся не домашние хозяйства, а формирование бюджетов центральных правительств, которые были вынуждены кардинально изменить не только структуру бюджетных расходов, но и традиционные способы бюджетного управления. В условиях мирового экономического спада, спровоцированного «антиковидными» мероприятиями и мерами антикризисной политики, в России на фоне беспрецедентного снижения экономической активности произошли, в частности, следующие, требующие более глубокого анализа, важные экономические изменения:

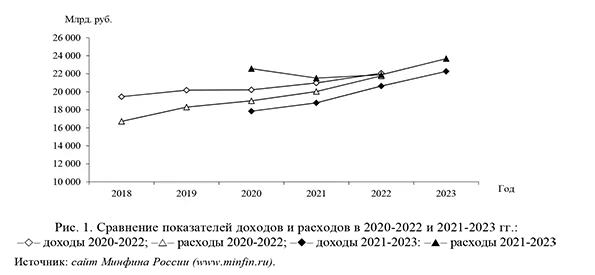

Дефицит vs профицит в контексте основных макроэкономических показателей федерального бюджета РоссииОбсуждая первый тезис, целесообразно рассмотреть два обстоятельства: отсутствие аргументации возврата к дефицитной бюджетной политике; обоснованность основных макроэкономических показателей, использованных при подготовке федерального бюджета России. Результаты анализа мировой бюджетной практики продемонстрировали, что в большинстве стран (например, Великобритании, Японии, США) фиксируемый профицит бюджета наблюдался в краткосрочном периоде, не превышающем 2-3 года [1]. Что касается выбора вектора российской бюджетной политики, то, кроме констатации факта планового профицита в течение прошлого (2020-2022 гг.) и отказа от него в текущем бюджетном цикле, не было приведено разумных комментариев и обоснованных доводов. Логично, что глобальная пандемия COVID-19, продолжающаяся в текущем (2021) году, стала решающим фактором отказа от сохранения профицитного режима. Волатильность российской бюджетной политики связана с вполне предсказуемой фискальной реакцией на экономический спад, обусловленный глобальной пандемией, когда монетарные власти вынуждены фокусировать свое внимание на сиюминутных реалиях балансировки бюджета вследствие необходимости оперативной перегруппировки основных статей расходов в условиях мобилизационной экономики. Решения, принятые в ответ на «ковидный кризис», вероятно, определят вектор бюджетной политики на многие годы вперед. Пандемия ускорила инициацию системных изменений не только в бюджетной, но и денежно-кредитной политике (можно привести в пример некоторые шокирующие новые типы мероприятий, такие как «вертолетные деньги», радикальные меры налогообложения) [2]. Однако следует понимать, что текущий период «широкомасштабной нестандартной фискальной и денежно-кредитной политики» [3], кардинальным образом изменивший подходы, практиковавшиеся десятки лет, носит срочный характер. В контексте необходимости возобновления экономического роста следует уделить внимание формированию надежного теоретически обоснованного фундамента долгосрочной бюджетной политики, что невозможно без изменения модели роста экономики [4]. При этом следует учитывать произошедшую в разных странах мира трансформацию мер реализуемой финансовой политики [5]. Переходя к вопросу основных макроэкономических показателей, лежащих в основе формирования российского бюджета 2021-2023 гг., следует отметить, что они общеизвестны. В то же время нуждаются в дополнительном обосновании некоторые цифры, представленные во всех бюджетных документах, в частности показатели экономического роста. В 2020 г. в России зафиксировано падение ВВП на 3,9%, а в 2021 г. планируется рост на 3,3%. Разумеется, вследствие глобальной пандемии в 2020 г. фактические макроэкономические показатели в России (как и в других странах мира) продемонстрировали серьезное ухудшение вследствие снижения производства национального дохода. В то же время определенный период стагнации российской экономики определенным образом сдержал уровень падения ключевых макроэкономических показателей [6]. Однако представленные прогнозные значения вызывают определенные сомнения, тем более, что в последующие годы (планируемый период 2022-2023 гг.) темпы прироста ВВП должны сохраняться примерно на таком же уровне (3-4%). Сравнение целевых показателей инфляции с аналогичными показателями некоторых стран ЕС показывает, что в России они существенно выше. Например, во Франции инфляция прогнозируется в интервале 0,2-0,4%, в России же планируемое значение данного показателя составляет приблизительно 3,8%. При этом весьма вероятно, что, по итогам 2021 г., его фактическое значение может быть на уровне примерно 4,2%. Так, согласно оценкам ЦБ России, по итогам февраля, трендовая инфляция достигла 4,29% (аналогичный январский показатель составил 4,12%). Между тем, в целях обеспечения макрофинансовой стабильности критически важно поддержание относительно низкого темпа инфляции [7]. Анализ других наиболее интересующих нас характеристик федерального бюджета на 2021 г. касается их доходной и расходной частей. Прежде всего, обращает внимание (что было ожидаемо) значительное запланированное сокращение объема доходов (с 18,3 до 17,7% ВВП); по итогам года фактическое значение данного показателя может быть еще хуже. В ближайшие три года доходная часть останется на уровне немногим более 16% ВВП. Так, в 2021 г. доходы прогнозируются в объеме 18,765 млрд. руб. (ниже соответствующих значений 2019 г.). Это означает, что восстановления доходной базы в ближайшие три года не произойдет. На рис. 1 отражены изменения в запланированных объемах доходов и расходов федерального бюджета в двух последних бюджетных циклах.

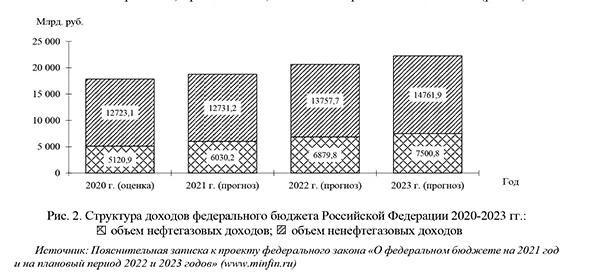

Фактические и целевые (плановые) значения бюджетных показателей в прошлом (2020-2022 гг.) и текущем (2021-2023 гг.) бюджетных циклах существенно различаются. Так, в 2020 г. объем недополученных доходов составил 2 334,6 млрд. руб., в то время как расходы показали рост на 3 567,4 млрд. руб. В текущем бюджетом цикле ожидается поэтапное восстановление экономики, которое повлечет за собой увеличение доходной части российского бюджета. В процентном отношении к ВВП в 2021 г. объем доходов продемонстрирует снижение на 0,5% (с 16,7 в 2020 г. до 16,2% в 2021 г.), однако планируется, что укрепление национальной экономики в плановый период позволит перейти к положительной динамике данного показателя в 2022-2023 гг. (16,6 и 16,8% соответственно). При этом следует обратить внимание на структуру доходов федерального бюджета Российской Федерации и, прежде всего, на объем нефтегазовых доходов (рис. 2).

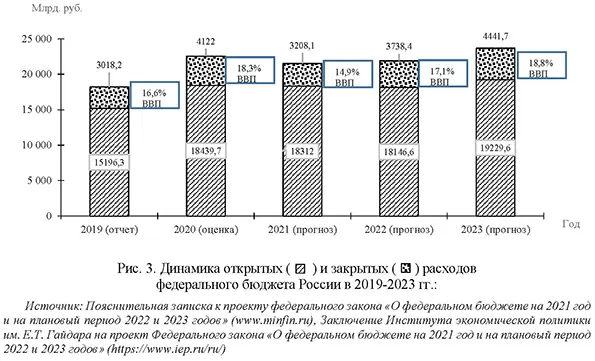

В течение текущего бюджетного цикла прогнозируется неуклонный рост объема нефтегазовых доходов. Если в 2020 г. они составили 28,7% доходов федерального бюджета, то в 2021 г. этот показатель составит 32,1%, а в 2023 г. достигнет значения 33,7%. Данные цифры выглядят вполне достоверно и согласуются с текущими прогнозами Министерства экономического развития РФ в части роста добычи и экспорта нефти и газа. В этой связи интересна информация, связанная с вывозными таможенными пошлинами, которые, по сути, являются вывозным акцизом. Несмотря на то, что подобная практика не вполне соответствует принципам ВТО, она активно применяется, и (более того) объем вывозной таможенной пошлины на углеводороды составляет практически 22% всех нефтегазовых доходов России. Обсуждая налоговые доходы, целесообразно в первую очередь рассмотреть поступления от налогов, связанных с региональной проблематикой: НДФЛ и налога на прибыль организаций, являющихся основой формирования доходной базы региональных бюджетов. При анализе прогнозов по НДФЛ обращает внимание планируемое существенное увеличение этого показателя. Так, в текущем году ожидается его поступление в объеме 60 000 млн. руб., в 2022 г. - рост более чем 2,7 раза (164 096,4 млн. руб.), а в 2023 г. - объем поступлений составит 171 487,3 млн. руб. (+7 390,9 млн. руб.), т.е. за три года данный показатель возрастет почти в 2,9 раза. В отношении налога на прибыль наблюдается более пессимистичная картина: в текущем бюджетном цикле ожидается существенное снижение налога на прибыль организаций при выполнении соглашения о разделе продукции. В 2021 г. по сравнению с 2020 г. прогнозируется снижение данного показателя более чем в 2,5 раза, а к 2023 г. ожидается его уменьшение почти в 3,5 раза. Оценивая реалистичность данных прогнозов, следует учитывать многолетнюю практику Минфина России завышать (примерно на 10%) объем доходов, поступающих в региональные бюджеты, побуждающую регионы принимать более активные меры, направленные на повышение собираемости соответствующих налогов. В этой связи понятна инициатива российского правительства по активизации долговой повестки регионов, направленной на расширение объемов долгового финансирования бюджетных расходов. Это отражает намерение центральной власти по возможности сдержать рост федеральных трансфертов на обеспечение сбалансированности региональных бюджетов. Что касается НДС, являющегося (наряду с нефтегазовыми доходами) «краеугольным фундаментом» формирования доходной части федерального бюджета, то по сравнению с налогом на прибыль наблюдается противоположная тенденция - приблизительно такого же (10-процентного) занижения прогнозных поступлений, что позволяет финансовому ведомству получить своеобразную «подушку безопасности» на случай проявления новых фискальных шоков. Следует отметить позитивную тенденцию, отражающую повышение доли НДС в ВВП. В текущем бюджетном цикле будет наблюдаться ежегодное увеличение поступлений от НДС. В 2021 г. прирост составит 0,2% ВВП (729 611,8 млн. руб.), в 2022 г. - 0,3% (1 429 482,5 млн. руб.) и в 2023 г. - 0,5% ВВП (2 127 871 млн. руб.). Прежде чем перейти к рассмотрению бюджетных расходов, хотелось бы остановиться на ежегодно публикуемом Обзоре открытости бюджета (OpenBudgetSurvey), на основе которого определяется индекс открытости бюджетов разных стран мира. В 2019 г. индекс открытости российского бюджета составил 74 (из 100) и по данному показателю сравнился с французским бюджетом (в 2010 г. уровень прозрачности бюджета Франции составлял 87/100, рейтинг открытости французского бюджета, по мнению экспертов, достаточно быстро снижается). Несмотря на достаточно высокое значение индекса прозрачности, в российском бюджете существует так называемая «закрытая» часть расходов, размер которой демонстрирует устойчивый рост. По оценкам Гайдаровского института, если в 2012 г. их объем составлял 11,7% расходной части, то в 2020 г. «секретные» расходы достигли 18,8%, что составляет практически пятую часть всех расходов бюджета (рис. 3).

Однако несмотря на увеличение доли «закрытых» расходов, индекс открытости российского бюджета с 2012 г. практически не меняется в пределах 72-74. Закономерно, что Россия (как все страны мира) отреагировала на пандемию COVID-19. По данным Счетной палаты РФ, на поддержку экономики и оказание помощи населению было израсходовано 12,5% общих расходов бюджета1, однако ключевой задачей является обеспечение средств, способствующих восстановлению и развитию деловой активности. Анализ показал, что в 2021-2023 гг. объем расходов на инфраструктуру увеличится на 1,7%, что может обеспечить необходимое развитие инфраструктурного комплекса страны. При этом основной рост расходов на инфраструктуру прогнозируется в 2022 г. (на 10% по отношению к 2021 г.) В целом прогнозируемая траектория динамики основных макроэкономических и бюджетных показателей в текущем бюджетном цикле окажется под действием новых сложившихся в течение последних нескольких лет экономических условий, при которых для российской экономики характерны низкие темпы экономического роста (по сравнению с предыдущими периодами). Основными причинами стали, как сохранение структурных дисбалансов, так и значительное снижение цен на товары, составляющие основную долю в структуре российского экспорта. Так, среднегодовая цена на нефть марки «Urals» в 2020 г. составила 41,8 долл./барр., показав снижение по сравнению с «доковидным» 2019 г., когда значение этого показателя отмечалось 63,8 долл. (-34,5%). Цена в январе 2021 г. поднялась до 54,4 долл. и почти достигла прогнозных значений 2021 г. - 56 долл./барр. (рис. 4). 1 https://ach.gov.ru

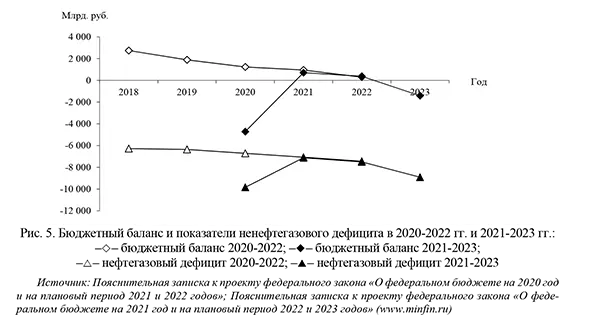

В этой связи существует вероятность того, что в период 2021-2023 гг. бюджетные риски будут сохраняться на достаточно высоком уровне вследствие недополучения федеральным бюджетом запланированных доходов и недостаточности источников финансирования дефицита при необходимости увеличения отдельных статей бюджетных расходов. Государственный долг: в поиске оптимума (обзор теоретических концепций)Следующий сюжет связан с проблемой балансировки бюджета на фоне роста дефицита и (соответственно) государственного долга. Рост бюджетного дефицита обусловил увеличение объема долгового финансирования и как закономерное следствие - государственного долга. Вопросы, связанные с оптимумом государственного долга, следует рассматривать в контексте его значимости для национальной экономики любой страны, поскольку объем, структура и темпы роста государственного долга оказывают непосредственно воздействие на потенциал отраслевого и секторального развития. Значительных результатов , касающихся оценки возможностей использования долгового финансирования для стимулирования ВВП, добились Reinhart и Rogoff [8], Sutherland и Hoelle [9], Mertens [10]. Среди ученых-экономистов не сложилось единого мнения в отношении взаимозависимости данных показателей. В частности, на материалах стран с разным уровнем экономического развития было убедительно доказано, что «вливания» финансовых ресурсов в реальный сектор в краткосрочной перспективе в какой-то мере могут стимулировать рост экономики, однако подобный эффект появляется только в случае небольшого увеличения долговых обязательств. В случае масштабных заимствований наблюдается отрицательная динамика показателей ВВП [11-12]. Представляют интерес работы [13-17], в которых анализируются как положительные, так и отрицательные последствия масштабного использования инструментов долгового финансирования экономики. При этом ни в одной из отмеченных выше работ не содержится убедительных доказательств относительно оптимума государственного долга и его приблизительных значений, после превышения которых положительная динамика роста сменяется на отрицательную. Нельзя не согласиться с мнением, изложенным в работе [18], что решение о том, каким должен быть безопасный уровень государственного долга, непосредственным образом зависит от правительства, в частности, его способности увеличивать и поддерживать первичный профицит. Одновременно автор приводит целый ряд аргументов против высокого уровня государственного долга. Поддерживая (в целом) выводы ведущего экономиста МВФ, авторы считают, что в контексте реализуемой фискальной политики в российских условиях необходимо более глубокое обсуждение издержек долга, чем это имеет место в настоящее время. Одновременно, как показывают экономические результаты разных стран мира, в настоящее время нет эмпирических доказательств и соответствующих теоретических обобщений влияния выбора вида бюджетного баланса (дефицит, профицит, «нулевой вариант») на темпы экономического роста. Более того, в постпандемическую эпоху, согласно текущим прогнозам, новая экономическая «норма» может характеризоваться гораздо более низкими темпами роста, чем в прошлые десятилетия, поэтому увеличение объема фискальных стимулов может не оказать какого-либо существенного влияния на темпы роста экономики. Основная причина - большинство стран с формирующимися рынками не имеют достаточного финансового пространства, необходимого для реагирования на макроэкономические шоки (в том числе, «пандемийные»). Авторы работы [19] рассматривают влияние фискальной экспансии на объем производства и государственного долга при наличии гистерезиса - явления, которое может проявиться в депрессивной экономике, когда применение фискальных стимулов окажет нулевой эффект экономической активности. Сходной позиции придерживаются и некоторые российские исследователи (см., например, [20]). Результатом экспансионистской фискальной политики могут стать увеличение рисков значительного оттока капитала, падения цен на сырьевые товары и, как следствие, снижение курса национальной валюты. Применение масштабных полностью монетизированных бюджетных стимулов без координации мер денежно-кредитной политики может привести к неконтролируемой инфляции. Анализ приведенных выше исследований, посвященных поиску оптимума уровня долгового финансирования экономики для обеспечения ее поступательного роста, дает основание утверждать, что странам с формирующимися рынками (в том числе России) следует с большой осторожностью наращивать государственный долг, сохраняя его оптимальную структуру на основе выбора наиболее эффективных инструментов финансирования бюджетного дефицита. Государственный долг и источники финансирования бюджетного дефицитаДля стимулирования и поддержания стабильного роста экономики критически важным является низкая волатильность и прогнозируемость основных макроэкономических переменных. Выполнение этого условия является необходимым для формирования благоприятного режима инвестиционной активности. При этом в пандемийный период использование долговых инструментов стало основным трендом в налогово-бюджетной политике многих стран вне зависимости от уровня развития, поскольку режим «локдауна» потребовал от национальных правительств привлечения в экономику дополнительных финансовых ресурсов для компенсации падения доходов домохозяйств и бизнес-структур. Эти действия повлекли стремительный рост расходов государственных бюджетов и, особенно, для группы экономически развитых стран, в которых средний уровень прироста объема расходов превысил 12%. Аналогичное среднее значение для стран с формирующимися рынками составило примерно 4%. Подобная практика привела к беспрецедентному в мировой экономической истории увеличению долговых обязательств. Реалии «санитарной» войны всего лишь за 10 мес. 2020 г. привели к росту общемирового объема государственного долга до 89,6 трлн. долл., или 97,6% ВВП. Более того, по прогнозам МВФ, к концу текущего года этот показатель увеличится почти на 2% (до 99,5% мирового ВВП). Очевидно, что этот тренд сохранится и в последующие периоды, поскольку даже при реализации наиболее оптимистичного сценария восстановления мировой экономики нет достаточных оснований ожидать возвращения показателей абсолютного и относительного уровней государственных долговых обязательств к значениям 2019 г. В контексте приведенных выше научных дискуссий, сфокусированных на роли долгового финансирования для увеличения спроса и выпуска в условиях рецессии экономики и эффективности использования долга для финансирования государственных инвестиций, траектория дефицита российского бюджета в рамках текущих фискальных планов монетарных властей вызывает определенное беспокойство (рис. 5).

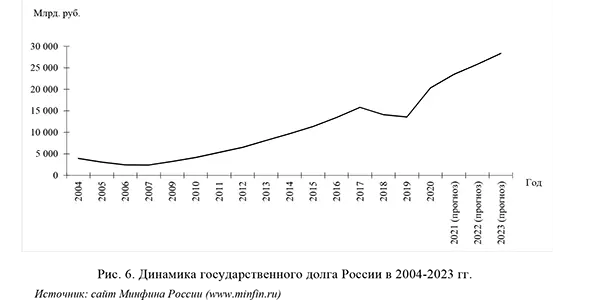

При рассмотрении основных источников финансирования дефицита федерального бюджета обращают на себя внимание следующие моменты. Во-первых, продолжается курс на сохранение углеродной модели экономики. Так, весьма «скромным» выглядит объем финансирования дефицита бюджета, например, за счет приватизации (3,6-3,3 млрд. руб.)2. Во-вторых, основным источником выступают государственные внутренние заимствования (2937,6 млрд. руб. в 2021 г., 2099,0 -в 2022 г. и 2387,8 - в 2023 г.). Таким образом, в дискуссии Министерства экономического развития с Министерством финансов об источниках финансирования дефицита возобладала позиция последнего, предлагавшего увеличить заимствования, в то время как Министерство экономики считало целесообразным более активно использовать Фонд национального благосостояния. Анализ основных источников финансирования бюджетного дефицита на период 2021-2023 гг., показал, что будут происходить изменения соотношения источников его финансирования; например, планируется, что дефицит будет финансироваться преимущественно за счет роста государственных долговых обязательств. Таким образом, с 2020 г. произошли важные трансформационные изменения в долговой стратегии РФ, ознаменовавшие переход к рыночному финансированию бюджетного дефицита. В ходе реализации этой долговой стратегии в 2020 г. общий размер государственных долговых бумаг, размещенных только на внутреннем долговом рынке, превысил значение 5,2 трлн. руб. Эта тенденция будет характерна, как для текущего (2021-2023 гг.), так и последующего (2022-2024 гг.) бюджетного цикла. В то же время, по мнению авторов, при отсутствии санкций в отношении российского государственного долга, вследствие снижения у участников рынка инфляционных ожиданий и (соответственно) кредитных премий, уже к середине третьего квартала 2021 г. можно прогнозировать снижение волатильности на долговом рынке. Валовой объем чистого привлечения финансовых средств за счет размещения государственных ценных бумаг, номинированных в национальной валюте, составит 10 039 055, 2 млн. руб.: в 2021 г. планируется привлечь 3 740 340,3 млн. руб., в 2022 г. - 3 119 993,7 млн. руб., в 2023 г. - 3 178 721,2 млн. руб. Планы размещения облигаций внешних облигационных займов РФ на международных и российском рынках капитала в текущем бюджетном цикле предполагают ежегодное привлечение средств в объеме до 3000 млн. долл., что составит немногим более 5,8% (2021 г.) и примерно 7% (2022 и 2023 г.) «рублевых» долговых обязательств. В 2021-2023 гг. ожидается дальнейший рост объема государственного долга РФ. По итогам 2021 г., его объем составит 23 479,7 млрд. руб., в 2022 г. - 25 810,4 млрд. руб. и в 2023 г. - 28 336,1 млрд. руб. Динамика изменения государственного долга России с 2004 г. приведена на рис. 6.

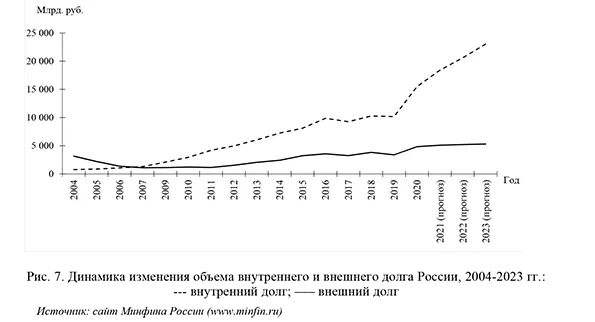

Обсуждая проблему государственного долга, следует, прежде всего, выделить две цифры, касающиеся увеличения уровня долговых обязательств. На конец 2019 г. размер государственного долга России составил 12,3% ВВП, к концу 2023 г. этот показатель увеличится до 21,3%, т.е. за три года произойдет удвоение государственного долга. Для макроэкономических расчетов это не столь значимая цифра, поскольку в большинстве стран мира государственный долг существенно выше, например, во Франции он составляет 116% ВВП, т. е. в 6 раз больше, чем в России. Однако значение имеет не столько объем государственного долга, сколько возможность его обслуживания. Помимо увеличения размера российского государственного долга будет происходить ежегодный рост затрат на его обслуживание, доля которых будет расти в доходах и расходах федерального бюджета. В период с 2019 по 2023 г. основной рост государственного долга происходит (и будет происходить) за счет увеличения внутреннего долга почти в 2,26 раза (рис. 7).

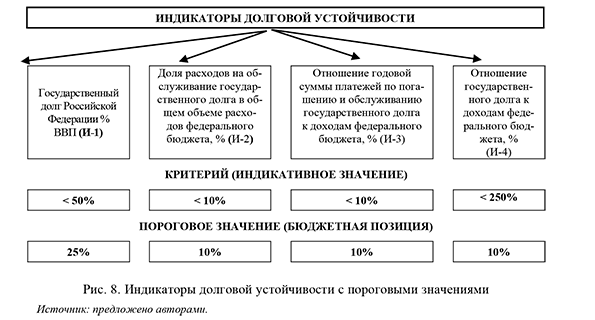

Как видно, в 2020 г. прирост государственного внутреннего долга составил 52,3%. В текущем бюджетном цикле (2021-2023 гг.) планируемые показатели прироста достигнут 18,7% в 2021 г., 12% - в 2022 г. и 11,8% - в 2023 г., в то время как темп роста внешнего долга будет находиться в пределах 2-5% (в 2020 г. этот показатель составил 42,3%). В условиях прогнозируемого дальнейшего роста объема государственного долга целесообразно провести оценку долговой устойчивости РФ, при проведении которой, по мнению авторов, целесообразно использовать следующий набор индикаторов (рис. 8).

Анализ показал, что стабильный рост государственного долга не оказывает существенного влияния на значения индикаторов долговой устойчивости России, они по-прежнему остаются в пределах пороговых значений (таблица). Таблица Динамика значений индикаторов долговой устойчивости РФ 2011-2020 гг., %

Источник: рассчитано авторами на основе данных Минфина России (www.minfin.ru). Однако в связи с прогнозируемым дальнейшим ростом долговых обязательств следует обратить внимание на то, что в условиях низких темпов экономического роста в следующие периоды могут возникнуть серьезные риски. ВыводыВ условиях ограниченных финансовых возможностей и медленного восстановления экономики следует предпринять жесткие меры, направленные на снижение дефицита государственного бюджета. Это связано с тем, что каждый процентный пункт бюджетного дефицита потенциально может привести к повышению ставки рефинансирования. Таким образом, необходимо безотлагательно решить задачу минимизации зависимости внутренних макроэкономических условий от динамики внешних конъюнктурных условий. В условиях прогнозируемого роста бюджетного дефицита все более актуальными становятся задачи, связанные с необходимостью увеличения объема долгового финансирования бюджетных расходов (в том числе инвестиционных). В ситуации невозможности использования других механизмов обеспечения высоких темпов экономического роста закономерным является увеличение российского государственного долга. Новая российская долговая стратегия, направленная на интенсивный рост долговой нагрузки, имеет определенные плюсы, поскольку принцип долгового финансирования предполагает наличие лага между размещением государственных долговых бумаг и их погашением, что дает очевидную свободу для проведения финансового маневра. Минусы заключаются в повышении процентных рисков. Подобная практика может привести в действие инфляционную спираль и впоследствии окажет отрицательное воздействие на реальные доходы населения. 1 https://ach.gov.ru 2 Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов»; Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (www.minfin.ru) Литература / References

|