|

Блохин А.А.

Гридин Р.В.

Институциональное и экономическое прогнозирование в настоящее время слабо взаимосвязаны. Характеристики институтов учитываются в отраслевых и макроэкономических прогнозах лишь в форме заранее заданных гипотез и при вычислениях неизменны. Количественные результаты экономических прогнозов не обсуждаются в институциональной плоскости, а необходимость реформ из таких прогнозов не следует.

При этом в последние десятилетия институциональная сфера динамично менялась: росли размеры компаний-лидеров и повышалось их доминирование; проводились крупные реформы в налоговой, бюджетной, финансовой сферах, менялись роль и размеры государства в экономике, усиливались монополии (напр., цифровые платформы [1], экосистемы) одновременно с изменениями антимонопольного законодательства [2, pp. 739-740], происходили глобализация и усиление протекционизма [3]. Они заметно влияли на отраслевые и макроэкономические параметры, но в прогнозные модели не включались.

Согласно теории полюсов роста Фр. Перру [4], кластерной теории экономического развития М. Портера [5] экономические агенты изначально неравноправны. Это ведет, с одной стороны, к доминированию одних над другими, с другой - к кооперации в рамках полюса или кластера, что также вносит серьезные искажения в отраслевые и макроэкономические изменения. Поэтому настоятельно необходимо найти способы совмещения институциональных и экономических прогнозных инструментов - без их синтеза качество прогнозов теряется.

Разобщенность прогнозов объясняется тем, что в институциональной экономике несовершенна оценка факторов: близость компаний к государству, их амбициозность, создание бизнес-коалиций [6, p. 152], распространение форм скрытого доминирования. Они могут сильно зависеть друг от друга. Так, чем выше размер и институциональная сила компаний, тем больше их влияние на институты [7], возможность получения качественных ресурсов. Определение качественных и массовых ресурсов дано Ю.В. Яременко в [8], связь их доступности с институтами обоснована в [9, с. 16-18].

Цель статьи - показать значимость институциональных факторов для прогнозирования изменений в отраслях экономики и, главное, возможность совмещения институциональных и отраслевых макроэкономических прогнозов. Для ее достижения будем опираться на теорию экономического доминирования в многоуровневой экономике, сформулированную в [9; 10] и дополненную в [11]. В этих работах показано, что российская экономика расслоилась по уровням с различными институциональными условиями. Они названы авторами - альфа-, бета- и гамма-бизнес. Верхние, имея лучшие условия, получают институциональную ренту, используют ее для повышения своей институциональной силы и доминируют над нижними. Важно, что расслоение не синхронизировано по отраслям и по времени. Достигнутые уровень и скорость концентрации бизнеса в отраслях, регионах, сегментах рынка существенно различны, но стремление лидирующих компаний создать са-мовоспроизводящиеся ролевые структуры [12, p. 518] отмечается везде.

Будем исходить из того, что размер компаний в значительной мере отражает их институциональные преимущества. Это не всегда так, поскольку он может зависеть от технологических и рыночных факторов, но, как правило, верно для крупнейшего бизнеса и лидеров рынков. Наконец, всегда можно перепроверить выводы, отойдя от характеристик размера компаний к исключительно институциональным признакам. В идеале процедура расчетов должна включать два этапа: на 1-м выделяются институциональные факторы, влияющие на размер компаний в отрасли, на 2-м оценивается влияние лидирующей группы компаний на отраслевые и макроэкономические показатели. В этом случае выборку компаний следует делить на кластеры по группам институциональных признаков и прогнозировать динамику экономических параметров в каждом из них, а затем сводить их в единый макроэкономический или отраслевой прогноз. Сходные подходы для отдельных отраслей использованы авторами в [9; 13].

Как показано далее, даже простые оценки доли выручки крупного бизнеса в различных отраслях могут сравнительно быстро и разнонаправленно меняться, причем неравномерно во времени. Концентрация бизнеса в одних отраслях может сопровождаться существенным переделом доступа к качественным ресурсам в смежных отраслях и последующим ростом концентрации в них. Такой «снежный ком» аккумулирует институциональные и рыночные преобразования в целом ряде взаимосвязанных отраслей, что выявляет важность учета межотраслевых влияний. Так, концентрация в ТЭК ведет к концентрации в нефте- и газохимии, хотя и с заметным отставанием. Структурные изменения как внутри отраслей или рынков, так и в межотраслевом и региональном разрезах, связанные с концентрацией, - поле для глубоких исследований, но для целей постановочной статьи могут использоваться и экс-пресс-оценки, основанные на приблизительных расчетах.

Внутри отраслей структурные изменения, вызванные институциональными преобразованиями, отражают существенные различия в группах ведущих участников (лидеров) и остальных компаний по показателям выручки, прибыли, издержек, инвестиций, долговой нагрузки, зачастую и технологического уровня, кадрового потенциала и ряда других [14, с. 148]. Различия в уровне показателей и темпах их изменения могут оцениваться в десятках процентов. Так, выручка лидирующей группы компаний в черной металлургии растет в 4-6 раз быстрее, чем во 2-й группе, и в 3 раза быстрее, чем в 3-й [9, с. 66]. В розничной торговле - сходные процессы. Выручка 7 крупнейших торговых сетей в 4 раза больше, чем следующих за ними 60, а затраты на приобретение внеоборотных активов различаются на порядок [13, с. 52]. За последние 20 лет доля компаний-лидеров розничной торговли FMCG-товарами в России возросла, но все еще не сравнима с зарубежными рынками [15]. При этом доли лидирующей группы в выручке от продукции отраслей могут составлять десятки процентов и существенно различаться по отраслям (напр., табл. 1). Соответственно, рост доли крупного бизнеса может стать значимым фактором отраслевой или рыночной динамики [16].

Опережающее развитие крупного бизнеса в одних отраслях может вести к «перетягиванию» инвестиционных, кадровых и иных ресурсов, прежде всего качественных, включая возможность институционализации своих целей на государственном уровне [17, с. 51]. В многоуровневой экономике дефицит качественных ресурсов на нижних уровнях должен компенсироваться увеличением производства массовых ресурсов на верхних уровнях, что создает структурно-технологические неоднородности [8; 18]. Такие механизмы, в основном, генерируются государством, а не рынком [19, с. 48].

Во многих глобальных, национальных и отраслевых рейтингах и базах данных выделены лидеры рынков, упорядочение компаний, например, по размеру или доле выручки и другим показателям. Один из главных вопросов использования такой информации - обеспечение сопоставимости данных, ведь каждый из этих источников опирается на свою методическую базу. Трудности возникают и при совмещении такой информации со статистическими данными. При более точных модельных и прогнозных расчетах необходима корректировка исходной информации, однако для обоснования значимости использования институциональных факторов в макроэкономических и отраслевых прогнозах достаточно воспользоваться «необработанной» информацией, учитывая неточность полученных на ее основе оценок. Следует также оговориться, что список использованных источников информации выбран субъективно и может быть дополнен или изменен. Авторы убеждены, что результаты в других случаях будут столь же красноречивы, а ошибки из-за неточности измерения - не будут влиять на содержательные выводы. Тем не менее их, безусловно, следует проверить, используя более строгие процедуры.

Для сравнения процессов опережающего развития крупного бизнеса в отраслях экономики были выбраны преимущественно секторы потребительского рынка. Информация о лидерах рынка в отдельных отраслях российской экономики приведена в табл. 1. Для ее построения использовались данные глобальной базы Euromonitor1 за 2010-2019 гг. Показатели фармацевтической отрасли взяты из аналитических отчетов специализированного маркетингового агентства DSM Group2, более 10 лет изучающего данный сегмент рынка. Показатели автомобильной отрасли - из пресс-релизов Ассоциации европейского бизнеса (АЕБ)3 - основного представительства иностранных инвесторов в России.

Данные о доле 5-ти или 10-ти крупнейших компаний по выручке в отраслях, приведенные в табл. 1, показывают, развивается ли крупный бизнес с опережением или отставанием от остальной массы компаний, либо находится на стабильном уровне.

Сопоставление отраслей по темпу и уровню концентрации бизнеса, его консолидации вокруг лидирующей группы может объяснять динамику отраслевых или макроэкономических показателей и структурные сдвиги в отраслевом и региональном разрезах. Такой анализ необходим для прогнозирования предстоящих или выявления произошедших трансформаций архитектуры рынка. Он может использоваться для оценки чувствительности рынка к стимулам и на этой основе - для определения мер его регулирования.

Таблица 1

Доля крупнейших компаний (ТОП-5 или ТОП-10) по выручке в соответствующих отраслях за 2010-2019 гг., % всей отрасли

|

Отрасль

|

Наиме-нование показателя в источнике

|

Колл. ком-

паний

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

Δ 2019 / 2010 гг. (абс), проц. п.

|

|

Розничная торговля FMCG -товарами

|

Grocery Retailers

|

10

|

18,5

|

19,8

|

21,7

|

24

|

26,7

|

30,1

|

34,4

|

36,4

|

38,9

|

41,9

|

+23,4

|

|

Розничная торговля электроникой

|

Electronics and Appliance Specialist Retailers

|

5

|

49,1

|

51,7

|

57,3

|

60,4

|

60,8

|

61,4

|

64,2

|

67,4

|

78,9

|

81,6

|

+32,5

|

|

Розничная торговля одеждой и обувью

|

Apparel and Footwear Specialist Retailers

|

10

|

20,3

|

21,8

|

23,5

|

23,1

|

24,3

|

24,7

|

25,1

|

26,4

|

29,1

|

31

|

+10,7

|

|

Розничная торговля товарами для дома и сада

|

Home and Garden Specialist Retailers

|

10

|

19,2

|

20,8

|

24,4

|

26,1

|

28,8

|

29,7

|

33,8

|

37,4

|

41

|

43,7

|

+24,5

|

|

Онлайн-торговля

|

E-commerce

|

10

|

19,8

|

24,4

|

27,5

|

32,3

|

32,6

|

36,6

|

38

|

36,6

|

39,4

|

44,5

|

+24,7

|

|

Производство упакованной еды

|

Packaged Food

|

10

|

18

|

22,2

|

21,9

|

22,3

|

22,1

|

22,4

|

22,3

|

22,6

|

22,5

|

22,5

|

+4,5

|

|

Производство пивоваренной продукции

|

Beer

|

5

|

83,1

|

80,3

|

75,7

|

72,3

|

72,2

|

71,1

|

68,6

|

66,1

|

66,3

|

65,1

|

-18

|

|

Производство крепких спиртных напитков

|

Spirits

|

5

|

25,4

|

26

|

26,4

|

26,9

|

28

|

33,7

|

33,3

|

31,4

|

29,6

|

28,7

|

+3,3

|

|

Производство виноде-льческой продукции

|

Wine

|

5

|

14,4

|

14,6

|

13,2

|

12,3

|

11,5

|

14,4

|

16,6

|

16,1

|

15,6

|

16,3

|

+1,9

|

|

Производство табачной продукции

|

Cigarettes

|

5

|

92,2

|

96,2

|

96,8

|

97,5

|

97,7

|

98,6

|

98,3

|

97,8

|

95,7

|

99,6

|

+7,4

|

|

Производство

электроники

|

Consumer

Electronics

|

10

|

-

|

66,4

|

65,8

|

62,5

|

53,1

|

54,3

|

49,9

|

56,6

|

59,4

|

63,7

|

-2,7

|

|

Фармаце-втическая отрасль

|

Рейтинг аптечных объед-инений по обороту на комме-рческом рынке*

|

10

|

14,9

|

15,8

|

15,7

|

17,2

|

19,9

|

21,6

|

33,2

|

40,7

|

46,3

|

49,8

|

+34,9

|

|

ТОП-20 произ-водителей по объему продаж на фармаце-втическом рынке России*

|

10

|

31,8

|

31,1

|

33,9

|

35,2

|

35,1

|

31,7

|

29,2

|

29,8

|

30,5

|

29,5

|

-2,3

|

|

Автомо-бильная отрасль

|

Продажи легковых и легких комме-рческих автомобилей в России**

|

10

|

68,9

|

68,2

|

68,

|

67,4

|

68,1

|

71,1

|

75,6

|

76,4

|

77,4

|

78,5

|

+9,6

|

Источник: Euromonitor, *DSM Group, **АЕБ; расчеты авторов.

Из табл. 1 видно следующее.

- Секторы потребительского рынка характеризуются разной степенью консолидации (концентрации) вокруг лидеров - от 16,3% у производителей вина до 99,6% у производителей сигарет по ТОП-5 компаний в 2019 г.

- Масштабы трансформаций различаются по величине и вектору. Так, доля 5 крупнейших производителей пива в относительных показателях за 10 лет снизилась на 18 проц. п. (с 83,1 до 65,1%), а продавцов лекарств увеличилась на 34,9 проц. п. (с 14,9 до 49,8%).

- Скорость преобразований в сегментах рынка также неоднородна (см. табл. 1 и 2). Среднегодовые темпы прироста доли крупнейших компаний различались от +14,3% (продажа лекарств) до -2,7% (производство пива).

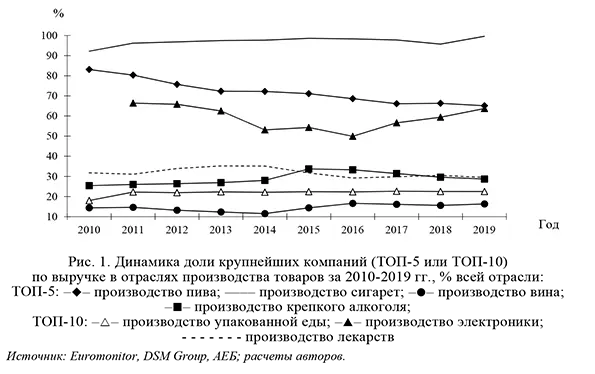

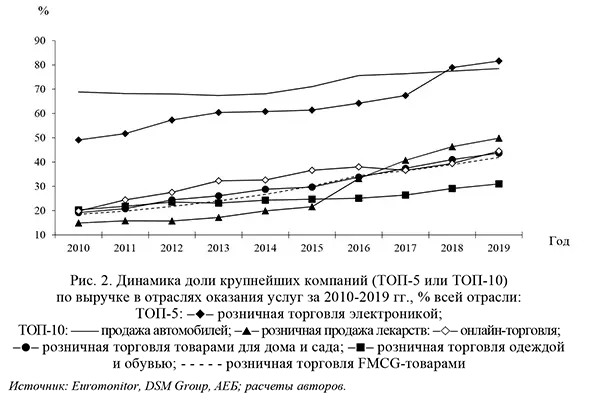

- В представленном списке можно выделить следующие отрасли «деконсолидации» -производство пива, лекарств и электроники; «стабильные» - производство табачной продукции, крепких спиртных напитков и винодельческой продукции, продажа автомобилей; «растущей консолидации» - розничная продажа лекарств, товаров для дома и FMCG-товаров, онлайн-торговля, приведенные в графическом виде на рис. 1 и 2.

Таблица 2

Темпы ежегодного прироста доли крупнейших компаний за 2010-2019 гг.

|

Отрасль

|

Среднегодовой темп прироста, %

|

|

Розничная продажа лекарств

|

14,3

|

|

Розничная торговля товарами для дома и сада

|

9,6

|

|

Розничная торговля FMCG-товарами

|

9,5

|

|

Онлайн-торговля

|

9,4

|

|

Розничная торговля электроникой

|

5,8

|

|

Розничная торговля одеждой и обувью

|

4,8

|

|

Производство упакованной еды

|

2,5

|

|

Продажа автомобилей

|

1,5

|

|

Производство винодельческой продукции

|

1,4

|

|

Производство крепких спиртных напитков

|

1,4

|

|

Производство табачной продукции (сигарет)

|

0,9

|

|

Производство электроники

|

-0,5

|

|

Производство лекарств

|

-0,8

|

|

Производство пивоваренной продукции

|

-2,7

|

Источник: Euromonitor, DSM Group, АЕБ; расчеты авторов.

Происходящие на потребительском рынке институциональные изменения во многом повторяют аналогичные процессы в других секторах [9]. Растет консолидация и расширяется участие компаний в бизнес-объединениях, открываются новые (в том числе государственные) источники финансирования деятельности компаний и образуются новые партнерства. Растущая институциональная сила лидеров продовольственного рынка проявилась, в частности, в конце 2020 г. Одной из главных мер сдерживания возросших цен на сахар и масло стало Соглашение4 между Минпромторгом, Минсельхозом России, Масложировым союзом России, АКОРТ, Союзом независимых сетей России, а также компаниями Магнит, X5 Retail Group, ТС «Победа», ДКБР и Metro C&C при контроле ФАС. Позднее к нему присоединились 8,3 тыс. поставщиков и торговых компаний.

При сопоставлении графиков (см. рис. 1, 2) видно, что процессы консолидации в посреднических секторах потребительского рынка протекают быстрее и более широким фронтом, чем в секторах реального производства товаров. Данное наблюдение требует дополнительных исследований и обобщения. Сравнение секторов потребительского рынка, представленных и производителями, и розничной торговлей, показывает, что производство и продажа электроники на графиках имеют существенно разные стартовые позиции с FMCG-товарами и лекарствами - консолидация первоначально более сильная, что связано со сложностью производства и уникальностью товаров. Динамика в секторах FMCG-товаров и лекарств имеет определенные сходства. Так, если в 2010 г. на долю 10-ти крупнейших продавцов FMCG-товаров и лекарств приходились соответственно 18,5 и 14,9%, то к 2019 г. их доля возросла до 41,9 и 49,8% (см. рис. 2). Консолидация в производстве продуктов питания (часть FMCG-товаров) и лекарств в целом не наблюдалась (см. рис. 1). Процессы консолидации компаний в розничной продаже лекарств в определенной степени повторяют логику развития розничной торговли продовольственными товарами и FMCG-товарами примерно с 15-летним лагом.

Стабильность или изменчивость институционального влияния в отрасли проявляется не только в соотношении показателей развития группы лидеров и остальной части отрасли, но и в составе лидирующей группы. Когда группа лидеров еще формируется, механизмы их доминирования и получения институциональной ренты не устоялись, а на ее часть могут претендовать другие игроки и государство [20]. В противном случае - лидеры «огораживают» привилегированную часть рынка и не пускают в нее претендентов, устанавливая «концепции контроля» [21, с. 21-22; 22, с. 124]. Такое их поведение «запирает» в институциональные ловушки [23] другие компании, ориентирующиеся преимущественно на локальную отдачу инвестиций [24, с. 60].

Для оценки изменчивости состава лидирующей группы компаний в более широком круге отраслей состав рейтингов следует дополнить. Из общедоступных можно выделить РБК-5005 и RAEX-600. Результаты последнего публикуются позже, поэтому выбран РБК-500. В зависимости от устойчивости лидирующей группы (ТОП-5) отрасли могут быть разделены на следующие группы (табл. 3).

Таблица 3

Некоторые отрасли экономики России по степени устойчивости архитектуры их рынка и сменяемости лидеров в 2014-2019 гг. (ТОП-5)

|

Устойчивые

|

Среднеустойчивые

|

Неустойчивые

|

Контролируемые государством

|

|

1

|

2

|

3

|

4

|

|

Производство непродовольственных

FMCG-товаров

Procter & Gamble, Unilever, Henkel, Johnson & Johnson, L'Oreal

|

Розничная торговля FMCG-товарами

X5 Retail Group, Магнит + Ашан, OKEY, METRO C&C, ДКБР (ранее Дикси, Бристоль, Красное & Белое)

|

Производство упакованной еды и с/х продукции PepsiCo, Danone, Объединенные кондитеры, Nestle, KVD Групп, Mars, Мираторг, и др. ГК «Содружество», ГК «ЭФКО», Русагро, АО «ВБД», Каргилл, Гк «Агро-Белогорье», Астон, Приосколье и др.

|

Транспорт (грузовой, нефтяной)

РЖД, Транснефть, Первая грузовая компания, Каспийский трубопроводный консорциум-Р, ФГУП «Госкорпорация по ОрВД», Трансойл

|

|

Производство пивоваренной продукции

АБ Инбев Эфес, Объединенные пивоварни Хейнекен, Пивоварня Москва-Эфес

|

Розничная торговля электроникой

М.Видео-Эльдорадо (ранее М.Видео и Эльдорадо), DNS Групп, DTS Retail (ранее Евросеть и Связной) + МТС, Мегафон, Вымпелком, re:Store Retail Group

|

Производство электроники

Samsung Corp + LG Corp, Apple, Nokia Corp, Huawei Technologies Co Ltd, Xiaomi Corp, Sony Corp

|

Транспорт (пассажирский)

РЖД, Аэрофлот, Сибирь S7, ГУП «Московский метрополитен», Совкомфлот

|

|

Нефтегазовая промышленность

Газпром, Лукойл, Роснефть, Сургутнефтегаз, Татнефть

|

Продажа легковых автомобилей

Тойота Мотор, АвтоВАЗ + Фольксваген Груп Рус, Автотор холдинг, Группа «Рольф», Мерседес-Бенц Рус, КМР и СНГ (KIA)

|

Онлайн-торговля

Alibaba Group Holding Ltd, Wildberries, Ситилинк, DNS Group, OZON, Юлмарт , Otto Group

|

Машиностроение

Ростех, Объединенная авиастроительная корпорация, Объединенная судостроительная корпорация

|

|

Черная металлургия

ЕВРАЗ, Группа «НЛМК», Северсталь, ММК, Металлоинвест, Мечел

|

Производство и поставки труб

ТМК, ОМК, ЧТПЗ + Северсталь, Трубные инновационные технологии, Евразийский трубопроводный консорциум, Металлсервис

|

Производство крепкого алкоголя

Roust, Белуга Групп (Синергия), Татспиртпром, Статус Групп, Алкогольная сибирская группа, Global Spirits

|

Инжиниринг, промышленно-инфраструктурное строительство

Стройгазмонтаж, Мостотрест, Стройгаз-консал-тинг, Стройтранснефте-газ, Мосинжпроект, Велесстрой, НИПИ нефти и газа «Петон» и др.

|

|

1

|

2

|

3

|

4

|

|

Банки

Сбербанк, Банк ВТБ, Газпромбанк, Альфа-банк (ABH Holding), Россельхозбанк

|

Информационные технологии и ПО

Национальная компьютерная корпорация, ГК «Ланит», Техносерв, Softline + Лаборатория Касперского, РТИ

|

Розничная продажа лекарств

АСНА, Ригла, ГК «Эрка-фарм» (ранее Доктор Столетов и Радуга), 36.6 (ранее 36.6 и А5), Имплозия, ИРИС

|

Электроэнергетика

ПАО «Российские сети», Интер РАО, Русгидро, Т Плюс, Иркутскэнерго, Юнипро, Энел Россия

|

|

Минеральные удобрения

Еврохим, Уралкалий, ФосАгро, ОХК «Уралхим», Акрон

|

Химия и нефтехимия

Сибур Холдинг, Нижнекамскнефтехим, Казаньоргсинтез, Башкирская содовая компания + ТОАЗ, Куйбышевазот

|

|

Электросбытовая деятельность

ГНС Энерго, Русэнергосбыт, Татэнергосбыт, Самара-энерго, Пермэнергосбыт

и др.

|

|

Оптовая продажа лекарственный средств

Протек, Пульс, Катрен, Р-Фарм, Фармкомплект

|

Лес и деревообработка Группа «Илим», Mondi, International Paper, Сегежа + Свеза, Tetra Pak

|

|

|

|

Телекоммуникации

Мобильные ТелеСистемы, ВымпелКом, Мегафон, Ростелеком, Т2 РТК Холдинг

|

Девелопмент, жилищное строительство

Группа ЛСР, ГК «ФСК», ГК «ПИК», ГК «Ташир» + ГК «Эталон», Сэтл

Групп

|

|

|

|

Цветная металлургия

Норникель, Русал, Группа «УГМК»

|

|

|

|

|

Табачная промы1шленность

JTI, PMI, BAT, Imperial Tobacco

|

|

|

|

|

Интернет

Яндекс, Mail.ru Group, Google

|

|

|

|

- Устойчивые. Отрасли с неизменным составом 5-и лидеров в течение 2014-2019 гг., хотя они могли меняться местами. В отдельных отраслях меньшее количество компаний-лидеров по двум причинам. Во-первых, рейтинг РБК-500, как и экономика России, смещен в сторону нефтегазовой, металлургической, промышленной и финансовой отраслей, формирующих существенно большую выручку, чем, например, интернет-торговля или производство пива. Во-вторых, в отдельных отраслях группа лидеров могла опережать следующие за ними компании более чем на 15% по выручке (например, в цветной металлургии - в 4 раза, производстве и поставке труб - в 3 раза).

- Среднеустойчивые. Отрасли со сформировавшимся набором лидеров из 2-4 компаний (в ТОП-5), но разрыв между следующими за ними 1-3 компаниями (в ТОП-5) не превышает 15% по выручке. При этом в течение периода пограничные компании могли меняться местами. В таблице неизменные в 2014-2019 гг. компании указаны сверху, а входившие хотя бы раз в ТОП-5, указаны после знака (+).

- Неустойчивые. Отрасли, в которых в течение 2014-2019 гг. ТОП-5 компаний активно менялся, а разница между пятью лидирующими организациями и претендентами на лидерские позиции не превышала 5%. Единственное исключение - производство электроники, где неизменный лидер - компания Samsung, но динамика ее «преследователей» (Xiaomi, Huawei) указывает на возможную смену в краткосрочной перспективе. В ячейках представлены компании, входившие в один из годов в ТОП-5. Курсивом выделены компании, хотя бы раз за период включенные в ТОП-5, но покинувшие российский рынок или ликвидированные.

В отдельную группу выделены отрасли, контролируемые государством - с долей госкомпаний (или компаний с государственным участием) более 80%. В них сложно оценить устойчивость архитектуры рынка, поскольку она формируется на основе преимущественного права осуществления деятельности, выданного государством.

Как видно из табл. 3, большинство, т.е. 11 выбранных отраслей, относится к категории устойчивых, что подтверждается и другими исследованиями, например, [25, с. 5]. Еще 8 можно отнести к среднеустойчивым, при этом в них отчетливо наблюдается стремление к стабилизации из-за ежегодно растущего разрыва между крупнейшими и догоняющими их компаниями. Среди неустойчивых выделены 5 отраслей. В них стремление к установлению группы лидеров отрасли наблюдалось в последние пять лет только в розничной продаже лекарств и онлайн-торговле.

Таким образом, достигнут предложенный в статье подход, позволяющий выделить в качестве значимых институциональные факторы и определить влияние динамики лидирующих компаний на отраслевые тренды. В рамках предложенного подхода даны количественные оценки различия показателей доли выпуска крупнейшими компаниями в отрасли, косвенно отражающие институциональные факторы и проведены расчеты. Их результаты позволяют сделать следующие выводы.

- Группировка компаний по институциональным признакам с выделением группы лидеров позволяет в явном виде включать институциональные факторы в экономические модели. Варианты институциональных изменений могут стать естественной основой сценариев отраслевых и макроэкономических прогнозов.

- Включение в экономические прогнозы показателей доли крупного бизнеса и различий экономических параметров групп лидеров и нелидеров могут существенно обогатить расчеты по ним, а также оценить их реакцию на меры госрегулирования.

- Предложенный подход пока не учитывает зависимости более быстрого экономического роста компаний-лидеров отраслей от объемов институциональной ренты, получаемой ими и обеспечивающей такой рост. Включение подобного влияния позволит усилить связь институциональных и экономических прогнозов, обеспечить их синтез.

- Оценка институциональной ренты - удобная мера доминирования одних секторов над другими и основа для оценок устойчивости архитектуры рынков, определения эффективности мер госрегулирования.

1 База данных рыночных исследований Euromonitor International, [https://www.portal.euromonitor.com/].

2 Аналитические отчеты, DSM Group, [https://dsm.ru/marketing/free-information/analytic-reports/].

3 Статистика продажи легковых и легких коммерческих автомобилей в России в штуках, АЕБ, [https://aebrus.ru/ru/media/press-releases/].

4 Соглашение о принятии мер по снижению и поддержанию цен на масло подсолнечное, Минпромторг России, [https://minpromtorg.gov.ru/common/upload/files/docs/Scan_sogl_oil_podp.pdf].

5 Рейтинг крупнейших по выручке компаний России, 2015-2020 гг. URL: [https://pro.rbc.ru/rbc500].

Литература / References

- Ducci F. Natural Monopolies in Digital Platform Markets (Global Competition Law and Economics Policy) // Cambridge: Cambridge University Press, 2020. DOI: 10.1017/9781108867528.

- Khan Lina M. Amazon's Antitrust Paradox // Yale Law Journal. 2017. Vol. 126. No. 3. Pp. 710-805. Available at: https://www.yalelawjournal.org/note/amazons-antitrust-paradox (accessed 13.02.2021).

- Белова Т.Н. Процессы импортозамещения в агропродовольственной сфере // Экономика региона. 2019. Т. 15. № 1. С. 285-297. DOI: 10.17059/2019-1-22. [Belova T.N. The Processes of Import Substitution in the Agro-Food Sphere: Success or Failure? // Ekonomika regiona. 2019. Vol. 15. № 1. Pp. 285-297. DOI: 10.17059/2019-1-22.]

- Perroux F. Note sur la notion de pole de croissance //kconomie appliquee. 1955. Vol. 8. Pp. 307-320.

- Porter M.E. The Competitive Advantages of Nations // Harvard business review. 1990. Vol. 68. No. 2. Pp. 73-93. Available at: http://economie.ens.fr/IMG/pdf/porter_1990_-_the_competitive_advantage_of_nations.pdf (accessed 13.02.2021).

- DiMaggio P., Powell W. The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields // American Sociological Review. 1983. Vol. 48. No. 2. Pp. 147-160. DOI: 10.2307/2095101. Available at: https://www.jstor.org/stable/2095101?seq=1#metadata_info_tab_contents (accessed 13.02.2021).

- Паппэ Я.Ш., Галухина Я.С. Российский крупный бизнес: первые 15 лет. Экономические хроники 1993-2008 гг. М.: ГУ-ВШЭ, 2009. 423 с. [Pappe Ya.Sh., Galukhina Ya.S. Rossiiskii krupnyi biznes: pervye 15 let. Ekonomicheskie khroniki 1993-2008 gg. Moskva: GU-VShE, 2009. 423 p.].

- Яременко Ю.В. Структурные изменения в социалистической экономике. М.: Мысль, 1981. 304 с. [Yaremenko Yu. V. Strukturnye izmeneniya v sotsialisticheskoi ekonomike. M.: Mysl', 1981. 304 p.]

- Блохин А.А., Стерник С.Г., Близняк А.Б., Дранев С.Я., Телешев Г.В. Эффекты институциональных различий и институциональной ренты в российской экономике: научный доклад. М.: ИД «Международные отношения», 2018. 74 с. [Blokhin A.A., Sternik S.G., Bliznyak A.B., Dranev S.Ya., Teleshev G.V. Effekty institut-sional'nykh razlichii i institutsional'noi renty v rossiiskoi ekonomike: nauchnyi doklad. M.: ID «Mezhdunarodnye otnosheniya», 2018. 74 p.]

- Блохин А.А., Ломакин-Румянцев И.В., Наумов С.А. Альфа-бизнес на российском продовольственном рынке // Экономические стратегии. 2019. № 6. С. 68-77. DOI: 10.33917/es-6.164.2019.68-77. [Blokhin A.A., Lomakin-Rumyantsev I.V., Naumov S.A. Alpha Business in the Russian Food Market // Ekonomicheskie strategii. 2019. No. 6. Pp. 6877. DOI: 10.33917/es-6.164.2019.68-77.]

- Вертоградов В.А. Рыночные стратегии альфы, беты и гаммы в контексте теории экономического доминирования // Экономические стратегии. 2020. № 2. С. 50-53. DOI: 10.33917/es-2.168.2020.50-53. [Vertogradov V.A. Alpha Market Strategies, Beta and Gamma in the Context of Theory Economic Dominance // Ekonomich-eskie strategii. 2020. No. 2. Pp. 50-53. DOI: 10.33917/es-2.168.2020.50-53.]

- White H. Where Do Markets Come From? // American Journal of Sociology. 1981. Vol. 87. No. 1. Pp. 517-547. DOI: 10.1086/227495. Available at: https://www.jstor.org/stable/2778933?seq=1#metadata_info_tab_contents (accessed 13.02.2021).

- Блохин А.А., Гридин Р.В. Российская розничная торговля: институциональные различия торговых компаний как фактор отраслевой динамики // Российский экономический журнал. 2020. № 2. С. 40-57. DOI: 10.33983/0130-9757-2020-2-40-57. [Blokhin A.A., Gridin R.V. Russian retail trade: institutional differences of trading companies as a factor of industry dynamics // Rossiiskii ekonomicheskii zhurnal. 2020. No. 2. Pp. 40-57. DOI: 10.33983/0130-9757-2020-2-40-57.]

- Бурдье П. Социальное пространство: поля и практики / Пер. с фр.; сост., общ. ред. пер. и послесл. Н.А. Шматко. СПб.: Алетейя; М.: Институт экспериментальной социологии, 2005. 576 с. [Bourdieu P. Espace social: champs et pratiques [Russ.ed.: Bourdieu P. Sotsial'noe prostranstvo: polya i praktiki / Shmatko N.A. SPb.: Aleteiya; M.: Institut eksperimental'noi sotsiologii, 2005. 576 p.]

- Woody S. Revisiting the US food retail consolidation wave: Regulation, market power and spatial outcomes // Journal of Economic Geography. 2013. Vol. 13. No. 2. Pp. 299-326. Available at: https://www.jstor.org/stable/26158702 (accessed 14.02.2021).

- Chandler A., Amatori F., Hikino T. Big Business and the Wealth of Nations. Cambridge: Cambridge University Press, 1997. 610 p.

- Meyer J., Rowan B. Institutionalized Organizations: Formal Structure as Myth and Ceremony // American Journal of Sociology. 1977. Vol. 83. No. 2. Pp. 340-363.

- Яременко Ю.В. Теория и методология исследования многоуровневой экономики. М.: Наука, 2000. 400 с. [Yaremenko Yu.V. Teoriya i metodologiya issledovaniya mnogourovnevoi ekonomiki. M.: Nauka, 2000. 400 p.]

- Дементьев В.Е. Возможности для технологического рывка и партнерство государства и бизнеса. Гл. 2 // Модернизация российской экономики и государственное управление. М.: КомКнига, 2006. С. 48-71. [De-ment’ev V.E. Opportunities for technological breakthrough and partnership between government and business // in Modernization of Russia’s Economy and Public Administration. M.: KomKniga, 2006. Pp. 48-71.] (In Russ.).

- Buchanan J., Tellison R., Tullock G. Toward a Theory of the Rent-seeking Society // Journal of Political Economy. 1982. Vol. 90. No. 6. Pp. 1303-1306. Available at: https://www. jstor.org/stable/1830952?seq=1#metadata_info_tab_contents (accessed 13.02.2021).

- Радаев В.В. Кому принадлежит власть на потребительских рынках: отношения розничных сетей и поставщиков в современной России. М.: Изд. дом Высшей школы экономики, 2011. 383 с. DOI: 10.17323/9785759808640. [Radaev V.V. Komu prinadlezhit vlast' na potrebitel'skikh rynkakh: otnosheniya roz-nichnykh setei i postavshchikov v sovremennoi Rossii. M.: Izd. dom Vysshei shkoly ekonomiki, 2011. 383 p. DOI: 10.17323/9785759808640.]

- Fligstein N. The Architecture of Markets: An Economic Sociology of Twenty-First-Century Capitalist Societies. Princeton: N.J., Princeton University Press, 2001. 274 p.

- Полтерович В.М. Институциональные ловушки и экономические реформы // Экономика и математические методы. 1999. Т. 35. № 2. С. 1-37. [Polterovich V.M. Institutional Traps and Economic Reforms // Ekonomika i matematicheskie metody. 1999. V. 35. No. 2. Pp. 1-37.]

- Дементьев В.Е. Современные теоретические представления о факторах экономического роста [Раздел книги] // Управление социально-экономическим развитием России. М.: Экономика, 2002. С. 51-71. [Dement'ev V.E. Sovremennye teoreticheskie predstavleniya o faktorakh ekonomicheskogo rosta [Razdel knigi] // Upravlenie sotsial'no-ekonomicheskim razvitiem Rossii. M.: Ekonomika, 2002. Pp. 51-71.]

- Дементьев В.Е. Цикличность в развитии организационных структур бизнеса // Сборник научных трудов участников XI Международной Кондратьевской конференции. 2020. 20-21 октября. С. 147-153. DOI: 10.46865/978-5-901640-34-0-2020-147-153. [Dementiev V.E. Cyclicality in the development of business organizational structures // Sbornik nauchnykh trudov uchastnikov XI Mezhdunarodnoi Kondrat'evskoi konferentsii. 2020. October 20-21. Pp. 147-153. DOI: 10.46865/978-5-901640-34-0-2020-147-153.]

|