Навигация по сайту

Паттерны поведения российских банков — ответ на финансовую активность населения в условиях макроэкономических шоков |

|

Ю.С. Евлахова В условиях мирового финансового кризиса 2008-2009 гг. и в период действия внешних санкций и волатильности валютного рынка 2014-2015 гг. российские домохозяйства реагировали оттоком банковских вкладов и ростом невозврата кредитов, пытаясь таким образом скомпенсировать удары шоков по их благосостоянию. Ответной реакцией становилась корректировка поведения российских банков. В настоящее время низкие цены на нефть и приостановка экономической активности в России и мире из-за пандемии стали третьим экономическим шоком, который переживает российская экономика с начала 2000-х годов. Домохозяйства снова обратились в банки за изъятием вкладов, а предполагаемый рост невозврата розничных кредитов правительство пытается смягчить режимом кредитных каникул. Как эта ситуация отразится на российских банках? Будут ли их решения аналогичными поведению в периоды прошлых шоков? И в целом — какова реакция российских банков на изменения финансового поведения российских домохозяйств под влиянием макроэкономических шоков? Ответы на эти вопросы лежат в плоскости анализа взаимосвязей между банковской деятельностью и финансовой активностью населения, различные аспекты которых освещены в многочисленных исследованиях. Финансовые стрессы, испытываемые домохозяйствами, приводят к существенным потерям банков (Giordana, Ziegelmeyer, 2019). Степень и направления влияния на прибыльность банков макроэкономических показателей финансовой активности населения установлены и рассмотрены авторами (Белоусова, Козырь, 2016). Влияние сберегательной активности населения на банки зависит от ряда факторов. Факторы экономической и социальной конъюнктуры изменяют объем и структуру банковских пассивов, сформированных за счет средств населения (Трофимов, 2017). Структура собственности и бизнес-модели банков также приводят к различиям в роли вкладов физических лиц в банковских пассивах (Валенцева, Поморина, 2016). Кредитная активность населения зависит от уровня доходов. Кредитные бумы являются одним из каналов, через который неравенство доходов населения повышает вероятность системного банковского кризиса (Dong-Eun, Hyoungjong, 2018). Домохозяйства, проявляющие наибольшую активность на кредитном рынке, демонстрируют наименьшие возможности погашать кредитные долги (Ниворожкина, Баташев, 2016). И хотя динамика розничного кредитования зависит не только от доходов населения, но и от уровня фондирования банковского сектора, качества кредитов, обеспеченности ликвидностью, доминирующим фактором на практике оказываются ограничения доходов населения (Мамонов, 2017). В данной работе мы попытаемся соотнести изменения поведения населения на кредитном и депозитном рынках, вызванные макроэкономическими шоками, и ответную реакцию российских банков на эти изменения. Мы полагаем, что реакция российских банков повторяется, несмотря на разнообразие причин, вызвавших шоки, поэтому в их поведении может быть выявлен паттерн, т.е. повторяющаяся последовательность действий. Российские банки неоднородны, существуют различные варианты типологии. В нашем исследовании мы обратились к критерию системной значимости, в соответствии с которым банки делят на системно значимые и несистемно значимые. Системообразующие банки играют большую роль на депозитном рынке и обладают большими возможностями управления кредитными рисками, кроме того, их отличает большая строгость надзора и большая склонность ожидать государственной поддержки в кризисных условиях (в сравнении с несистемно значимыми). В этой связи в качестве объектов исследования нами раздельно рассмотрены системообразующие банки и банковский сектор в целом. Соответственно, мы проверим следующие гипотезы:

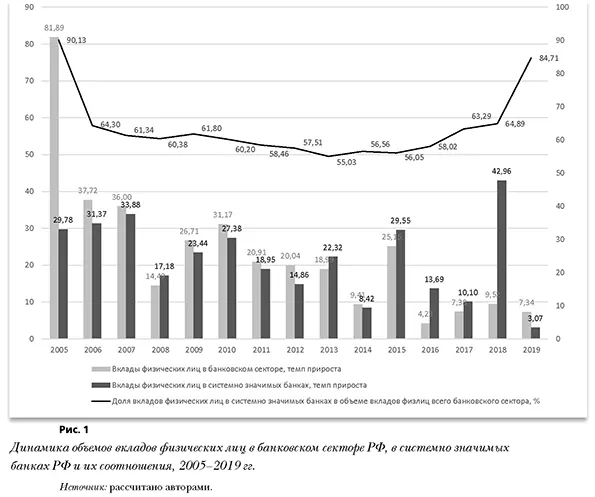

Работа построена следующим образом. В разд. 2 обсуждаются виды финансовой активности населения на депозитном и кредитном рынках и соответствующие им показатели. Также рассматриваются изменения финансовой активности российского населения в условиях макроэкономических шоков 2008-2009, 2014-2015 гг. и 2020 г. Разд. 3 посвящен обсуждению методологии оценки уязвимости российских банков к изменениям финансовой активности населения, используемой для выявления паттернов поведения. Результаты оценок и анализа поведения банков, обсуждение паттернов представлены в разд. 4. Отток вкладов физических лиц и невозвраты розничных кредитов: актуальные для банков полярные виды финансовой активности населенияСберегательная и кредитная активности населения характеризуются тем, что они происходят на разных секторах финансового рынка и влияют на разные стороны банковского баланса. Кроме того, в каждый вид активности вовлечены различные группы населения: группа людей, имеющих банковские депозиты, и группа людей, активных на кредитном рынке, — категории населения с разным уровнем доходов (Матовников, 2015; Кузина, Крупенский, 2018). Вследствие этого масштабный отток вкладов и массовый невозврат розничных кредитов рассматриваются нами как полярные виды финансовой активности населения, которые несут угрозу нормальному функционированию банков и потому сохраняют для них актуальность, особенно обостряющуюся в кризисных условиях. Другие виды финансовой активности населения (покупка валюты в тезаврационных, спекулятивных и иных целях, платежно-расчетные операции) также значимы для функционирования банков, однако они находятся за границами предмета нашего исследования. Угроза масштабного оттока вкладов из российских банков из потенциальной превращается в реальнуюЯвление масштабного отзыва вкладов физических лиц достаточно широко изучено в экономической литературе и известно под многими названиями — банковская паника, набеги на банки, набеги вкладчиков. Принципиальная возможность избежать оттока депозитов населения и необходимость в этом определена в (Alonso, 1996). Традиционные методы противодействия оттоку вкладов — приостановка конвертируемости банковских депозитов в наличные и возникший позже, более системный подход — создание национальной системы страхования вкладов. Однако приостановление конвертируемости банковских депозитов в наличные средства не всегда препятствует оттоку вкладов (Engineer, 1989). При этом эффективность страхования депозитов зависит от полноты покрытия вкладов системой страхования, доверия общества к стабильности финансовой системы и жесткости регулирования (Fueda, Konishi, 2007). Частичное страхование для вкладчиков порождает два вида неопределенности — связанная с размером фонда страхования вкладов и связанная с достаточностью фонда для всех вкладчиков конкретного банка; их сочетание приводит к увеличению числа отзывов вкладов (Peia, Vranceanu, 2019). Причины, вызывающие отток вкладов физических лиц, как правило, делятся на следующие группы: а) макроэкономические шоки, негативно влияющие на благосостояние населения; б) отзыв банковских лицензий; в) принятие решений вкладчиками о перенаправлении своих ресурсов в более доходные инструменты финансового рынка и другие причины. Только первые две причины могут привести к действительно масштабному набегу на банки. Интенсивность оттока вкладов в периоды макроэкономических шоков может зависеть от устойчивости банков (Levy-Yeyati, Martinez Peria, Schmukler, 2010), от типа кредитной организаций (GroBl, Koziolb, 2016), а также от своевременности мер, направленных на расширение размера страхового покрытия вкладов (Prean, Stix, 2011). Отзыв банковских лицензий может снижать доверие населения к банковской системе, что приводит к набегу на банки. На практике связь между отзывом банковских лицензий и падением уровня доверия не всегда имеет место, что показано в работе (Васильева, Новопашина, 2018). В нашей работе мы определяем, происходил ли отток вкладов из российского банковского сектора в периоды макроэкономических шоков 2008-2009, 2014-2015 гг. и 2020 г. на основе анализа динамики депозитов населения. Исходная гипотеза заключается в существовании оттока вкладов в кризисные периоды. Она основана на предположении о том, что падение уровня благосостояния населения стимулирует вкладчиков отзывать депозиты для поддержания текущего потребления. В частности, такая закономерность подтверждается результатами некоторых исследований (Bunna et al., 2018). Теоретически отток вкладов представляет собой отрицательную разницу между объемом средств, привлеченных во вклады, и объемом средств, выданных по требованиям вкладчиков, за определенный промежуток времени. Но такого рода данные отсутствуют в открытом доступе. В официальной статистике Банка России имеется результирующий показатель — объем вкладов физических лиц (в абсолютных и относительных показателях за квартал / за год, включая темпы роста / прироста; соотношение с размером банковских активов, доходами населения, уровнем ВВП). В этом контексте отток вкладов физических лиц мы понимаем как отрицательный темп прироста объема вкладов к предыдущему году. Динамика темпов прироста вкладов физических лиц в российских банках представлена на рис. 1. Информационной базой по банковскому сектору являются Обзоры состояния банковского сектора за 2004-2020 гг.; по системно значимым банкам соответствующие данные взяты из балансовых отчетов (форма 802), опубликованных на сайте Банка России. Мы видим, что темпы прироста вкладов физических лиц в банковском секторе РФ, равно как и в российских системно значимых банках, на протяжении 2005-2019 гг. оставались положительными.

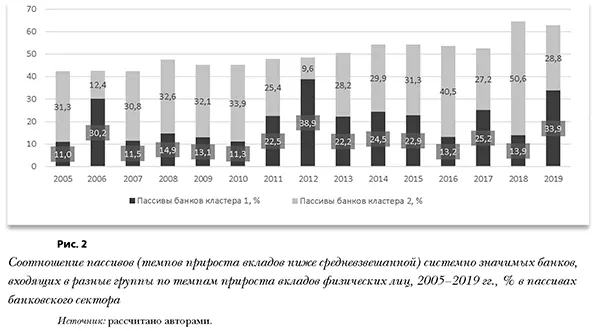

Оттока вкладов, понимаемого как отрицательный прирост, из банковского сектора в целом и из группы системно значимых банков не происходило даже в кризисные периоды (наша гипотеза не подтвердилась). Мы видим тому две причины. Во-первых, отток вкладов физических лиц может происходить в отдельные месяцы или кварталы, а в годовом измерении отток вкладов в одни месяцы компенсируется притоком вкладов в другие месяцы. Поэтому по сути даже замедление темпов прироста может отражать тот факт, что в определенные месяцы объем вкладов снижался. Действительно, в банковском секторе и по группе системно значимых банков в кризисные периоды вместо оттока наблюдалось замедление темпов прироста вкладов физических лиц: в 2008 г. по всем банкам в 2,5 раза, по системно значимым банкам — в 2 раза в сравнении с 2007 г.; в 2014 г. по всем банкам — в 2 раза, по системно значимым банкам — в 2,65 раза по сравнению с 2013 г. Однако начиная с 2016 г. темпы прироста вкладов физических лиц в российском банковском секторе замедляются, не поднимаясь выше 9,5%, хотя системно значимым банкам удается преодолеть 10%-ный барьер и даже резко увеличить объемы вкладов физических лиц в 2018 г. (преимущественно за счет ПАО «Сбербанк»). Во-вторых, на фоне положительных темпов прироста вкладов по всему банковскому сектору может происходить отток вкладов в отдельных банках. Так, по результатам нашего анализа выявлено, что оттоку вкладов подвергались отдельные системно значимые банки: в ВТБ2 (ПАО) в течение 2006-2009 гг., а также в 2012 г. наблюдалось снижение объема депозитов населения; в АО «Райффайзенбанк» отток вкладов физлиц зафиксирован в 2016 г.; в ПАО Банк «ФК Открытие» и ПАО «Промсвязьбанк» — в 2017 г. Учитывая экономическую обстановку 2020 г., приостановка экономической активности в России и мире вследствие шока пандемии может выступить катализатором, ускоряющим/углубляющим тенденцию замедления прироста вкладов, вследствие чего при сохранении существующих условий возможно появление отрицательных темпов прироста вкладов физических лиц. Существенный вклад в поддержку этого тренда вносят нулевые и близкие к нулю ставки по валютным вкладам и низкие ставки по рублевым вкладам. Так, в октябре 2020 г. отток валютных вкладов из российских банков превысил психологическую отметку в 1 млрд руб. и составил 1,16 млрд руб. Вместе с тем, большая часть этих средств продолжает оставаться в ресурсной базе банков, так как клиенты переводят средства из валютных вкладов на текущие счета. Отметим, что устанавливая нулевые и близкие к нулю ставки по вкладам в евро и долларах, российские банки следуют за глобальными экономическими трендами (снижение ставки Федеральной резервной системы, отрицательные ставки Европейского центрального банка), а вводя комиссии за обслуживание валютных счетов и ограничивая доступность открытия валютных вкладов, пытаются компенсировать расходы из-за неблагоприятных условий размещения валютных средств. Низкие ставки по рублевым депозитам также поддерживают тенденцию замедления прироста вкладов, но, в отличие от валютных вкладов, население перекладывает средства не на текущие банковские счета, а в альтернативные инструменты, прежде всего фондового рынка. Чем дольше будет продолжаться период низких ставок, тем заметнее отток вкладов физических лиц будет влиять на ресурсную базу банков. В этом контексте заслуживает также оценки новация, связанная с распространением в 2021 г. налога на доходы физических лиц на проценты по вкладам, превышающие необлагаемый процентный доход. Мы предполагаем, что наличие определенного необлагаемого минимума, а также отложенной на 2022 г. уплаты налога будут смягчать возможный негативный эффект этой новации на динамику вкладов физических лиц в российских банках. Таким образом, угроза масштабного оттока вкладов из потенциальной превращается в реальную. Новой идеей в исследовании сберегательной активности населения является анализ динамики вкладов физических лиц внутри группы системно значимых банков. Мы рассматриваем динамику вкладов физических лиц в группе системно значимых банков следующим образом: темпы прироста вкладов каждого банка сравниваем со средневзвешенным темпом прироста доли вкладов в общем объеме вкладов всех системно значимых банков. Далее мы дифференцируем банки на две группы: в первую входят те, чьи темпы прироста выше средневзвешенного; во вторую — с темпами прироста ниже средневзвешенного. Затем мы сопоставляем динамику размера пассивов банков каждой группы. Это позволяет нам провести дифференциацию внутри группы системно значимых банков. Полученные нами результаты состоят в следующем. Среди системно значимых банков отсутствуют те организации, которые на протяжении 2005-2019 гг. постоянно находились в одной и той же группе по темпам прироста вкладов. К числу банков, которые на протяжении 2005-2019 гг. меняли группу минимальное число раз, относится: ПАО «Сбербанк» (входит во вторую группу; в 2006 и 2012 г. находился в первой группе) и АО «Россельхозбанк» (входит в первую группу; в 2016 и 2018 г. входил во вторую группу). На протяжении последних пяти лет (2014-2019 гг.) среди системно значимых банков группу по темпам прироста вкладов физических лиц относительно средневзвешенной величины не меняли ВТБ (ПАО) (первая группа) и ПАО «Сбербанк» (вторая группа). Таким образом, в группе системно значимых банков существуют такие, которые на протяжении определенного времени демонстрируют устойчивые темпы прироста вкладов физических лиц относительно средневзвешенной величины. На рис. 2 показано соотношение пассивов системно значимых банков, входящих в разные группы по темпам прироста вкладов физических лиц.

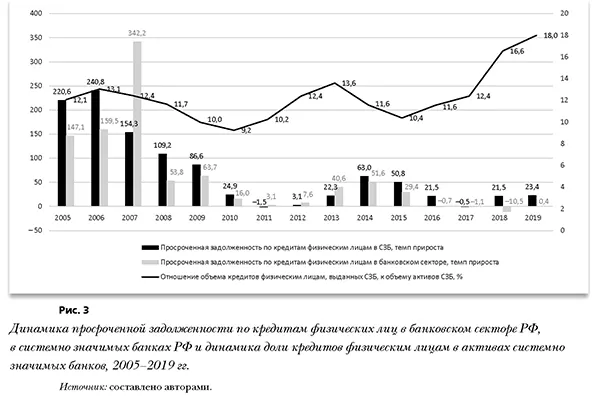

Данные рис. 2 позволяют ответить на вопрос, какая часть банковского сектора, представленная системно значимыми банками, имела темпы прироста вкладов ниже средневзвешенной величины, т.е. подвергалась угрозе оттока вкладов (набега на банки). Мы видим следующую взаимосвязь с кризисными явлениями. Резкое увеличение доли пассивов российского банковского сектора, приходящееся на системно значимые банки с темпом прироста вкладов ниже средней по группе, приходилось на предкризисные годы: 2007 г. — 30,79% в сравнении с 2006 г. — 12,42%; 2013 г. — 28,21% в сравнении с 2012 г. — 9,64%. В кризисные годы и следующие за ними посткризисные периоды (2008-2010 гг. и 2014-2017 гг.) примерно треть банковского сектора (по размеру пассивов), представленная системно значимыми банками, подвергалась угрозе оттока вкладов. Предполагая, что выявленные закономерности повторяются, считаем, что резкое увеличение доли пассивов банковского сектора, приходящееся на системно значимые банки с темпами прироста вкладов физических лиц ниже средней величины, в 2018 г. можно интерпретировать как свидетельство того, что этот год является предкризисным, а следующие за ним 2019 и 2020 г. — кризисным периодом. В этот период вновь примерно треть банковского сектора (по размеру пассивов), представленная системно значимыми банками, подвергается угрозе оттока вкладов. Угроза массового невозврата розничных кредитов из реальной превратилась в потенциальнуюМассовый невозврат розничных кредитов грозит банкам приостановлением постоянного потока платежей (и, следовательно, проблемам ликвидности), необходимостью увеличивать резервы при ухудшении качества кредитного портфеля, поиском фондирования. Это явление возникает в случае отсутствия у населения финансовых возможностей обслуживать долг вследствие сокращения источников доходов, отягощения чрезмерной кредитной нагрузкой, отсутствия либо исчерпания сбережений. В целях регулирования уровня кредитной нагрузки населения широко используется законодательное нормирование максимального уровня процентной ставки по потребительским кредитам. С одной стороны, снижение максимальной процентной ставки может приводить к уменьшению кредитной нагрузки на отдельные домохозяйства, но за счет расширения круга потенциальных получателей банковских кредитов может расти закредитованность населения в целом (Madeira, 2019). С другой стороны, повышение максимальной процентной ставки ограничивает доступ к дорогим потребительским кредитам и таким образом призвано снизить закредитованность. Но есть последствия такого ограничения: расширение использования банковских овердрафтов и рост просроченной задолженности могут нанести больше ущерба, чем обслуживание дорогих кредитов (Zinman, 2010). Важно, что невозврат кредитов для населения из-за ухудшения благосостояния оборачивается понижением кредитного рейтинга, сокращением финансирования и в целом приводит к уходу с банковского кредитного рынка (Garmaise, Natividad, 2017). Определенным решением в таких условиях становится принятие нормативных актов о банкротстве физических лиц (Huifen, 2018). Таким образом, еще одним следствием массового невозврата розничных кредитов для банков является сокращение числа высококлассных и надежных заемщиков. Более существенные последствия массового невозврата кредитов для банковского сектора и экономики в целом заключаются как в повышении неустойчивости и подверженности банковским кризисам (Drehmann, Juselius, 2012), так и в снижении эффективности монетарного и фискального стимулирований (Lo, Rogoff, 2015; Schauble, 2015). Отметим, что в зависимости от того, какую долю розничное кредитование занимает в активных операциях отдельного банка, влияние массового невозврата розничных кредитов может быть критическим или преодолимым. При этом в случае высокой доли розничного кредитования в активных операциях системно значимых банков влияние массового невозврата розничных кредитов может быть критическим для всего банковского сектора. В нашей работе мы анализируем значимость кредитования физических лиц для системно значимых банков, а также определяем события массового невозврата кредитов населением в периоды макроэкономических шоков 2008-2009, 2014-2015 гг. и 2020 г. Исходная гипотеза заключается в том, что в кризисные периоды население увеличивает неплатежи по кредитам, что ведет к росту просроченной задолженности вследствие падения уровня доходов. В частности, такая закономерность подтверждена в работе (Мамонов, 2017). Мы рассматриваем динамику просроченной задолженности по кредитам физических лиц в российских банках через традиционный показатель — темп прироста к предыдущему году (рис. 3). Информационной базой по банковскому сектору являются Обзоры о состоянии банковского сектора за 2004-2020 гг., по системно значимым банкам — соответствующие данные взяты из оборотных ведомостей (форма 101), опубликованных на сайте Банка России. Диаграмма на рис. 3 показывает, что в кризисные периоды фиксируются всплески роста просроченной задолженности, но их масштабы снижаются от одного кризиса к другому. Так, в кризис 2007-2009 гг. темп прироста просроченной задолженности в банковском секторе составлял 342,2%, в системно значимых банках — 109,2%; в кризис 2014-2015 гг. темп прироста просроченной задолженности в банковском секторе составлял уже 63%, а в системно значимых банках — 51,6%; в 2019 г. — 0,4 и 23,4% соответственно. Таким образом, исходная гипотеза подтвердилась.

В целом, начиная с 2016 г. просроченная задолженность в системно значимых банках прирастает темпами, не превышающими 25%, а в банковском секторе в целом просроченная задолженность сокращается, о чем свидетельствуют отрицательные и околонулевые значения темпов прироста. Это объясняется большей кредитной активностью системно значимых банков в сравнении со всем банковским сектором, а также экспансией банков с государственным участием в капитале и их дочерних банков, в числе которых есть и системно значимые, на рынок необеспеченного потребительского кредитования (Евлахова, Алифанова, 2019). Что касается роли кредитования физических лиц в активных операциях системно значимых банков, то согласно полученным данным (см. рис. 3) она не является существенной, хотя некоторая тенденция ее увеличения все же прослеживается. Таким образом, в группе системно значимых банков условия для массового невозврата кредитов физическими лицами отсутствуют, что позволяет сделать вывод о том, что данная угроза к настоящему времени отступила. Методология оценки уязвимости банков к изменениям финансовой активности населения как основа выявления паттерновПаттерны поведения — не новая идея в экономических исследованиях. Однако ее применение к анализу банковской деятельности встречается нечасто. Динамический анализ паттернов поведения российских банков представлен в работе (Алескеров, Солодков, Челнокова, 2006), в которой основным методом исследования является кластерный анализ, позволяющий классифицировать банки по системе показателей их деятельности. В отличие от этого подхода в нашем исследовании паттерны поведения банков рассматриваются как ответная реакция на изменение финансовой активности населения. Поэтому для их анализа мы использовали подход к оценке уязвимостей банков к поведению населения на кредитном и депозитном рынках на основе метода экспоненциального сглаживания. Данный подход разработан и успешно апробирован авторами для оценки уровня угроз финансовой безопасности страны (Алифанова, Евлахова, Трегубова, 2018). Алгоритм оценки уязвимостей российских банков.

Предложенный подход может быть использован как дополнение стресс-тестированию банковского сектора в целом и системно значимых банков, так как характеризуется относительной простотой оценки, а результаты его применения демонстрируют хорошую экономическую интерпретируемость. Он позволяет улавливать реакцию на макроэкономические шоки, выявлять и описывать конкретные уязвимости как системно значимых банков, так и банковского сектора в целом. Прогнозные значения показателей определены с использованием модели простого экспоненциального сглаживания (Brown, 1956), которая относится к классу адаптивных моделей, использующихся в прогнозировании на краткосрочную перспективу. Общий вид модели можно представить формулой

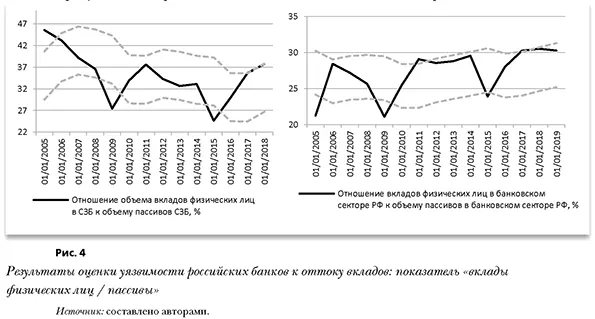

Данная модель представляет собой простой и весьма распространенный прием сглаживания временных рядов. Отметим, что эмпирические исследования (Makridakis et al., 1982; Makridakis, Winkler, 1983) показали, что простое экспоненциальное сглаживание в большинстве случаев дает достаточно точный прогноз. Постоянная сглаживания а определяет, насколько хорошо модель описывает прогнозируемый ряд и насколько точным будет прогноз, поэтому необходимо подобрать наилучшее значение параметра сглаживания. Так, (Gardner, 1985) утверждает, что на практике обычно рекомендуется выбирать значение параметра меньше 0,3. Однако другие исследования (Makridakis et al., 1982) показали, что значения параметра больше 0,3 могут дать лучшие результаты. В своей работе (Gardner, 1985) в итоге приходит к выводу, что оптимальным является оценивание параметра сглаживания по данным, а не задание значений исходя из рекомендаций, что может повысить точность прогноза. Определение оптимального значения параметра сглаживания производится на основе минимизации некоторой меры ошибки (индекса качества прогноза), например суммы квадратов отклонений или средней абсолютной процентной ошибки (medium absolute percent error, MAPE). Информационной базой исследования является отчетность системно значимых банков, публикуемая на официальном сайте ЦБ РФ, а также данные ЦБ РФ о развитии банковского сектора за период с 01.01.2005 г. по 01.01.2019 г. Проверка гипотез: паттерны поведения российских банков в ответ на финансовую активность населенияПо результатам оценки уязвимости банков к масштабному отзыву вкладов физических лиц (рис. 4) мы методически обосновали и количественно определили границы коридоров стабильности показателей, отражающих роль вкладов физических лиц в формирование ресурсной базы банков и, соответственно, степень зависимости банков от финансового поведения вкладчиков. Выход за пределы верхней границы коридора стабильности свидетельствует о существенном диспропорциональном увеличении доли вкладов физических лиц в пассивах. Фактически возникает депозитный пузырь, который, в свою очередь, и является сигналом уязвимости банков к масштабному оттоку вкладов физических лиц. Выход показателей за нижние границы коридора стабильности, по нашему мнению, свидетельствует о реализовавшемся риске оттока вкладов физических лиц и, соответственно, об уменьшении банковских пассивов.

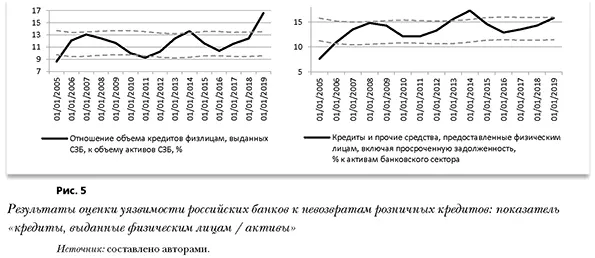

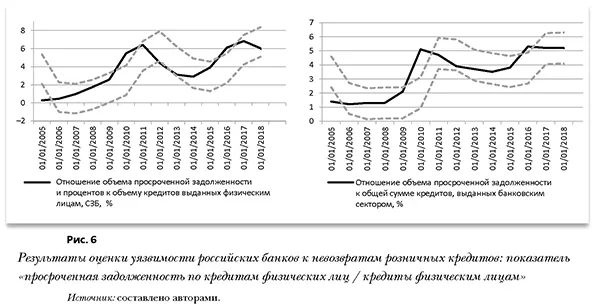

Согласно полученным нами данным (см. рис. 4) выход за верхние границы коридора стабильности показателей «вклады / пассивы» наблюдался в системно значимых банках в период 01.01.201701.01.2018, а в банковском секторе в целом — 01.01.2011 и 01.01.2017. Отметим, что формирование депозитного пузыря в 2016-2017 гг. происходило на фоне улучшения макроэкономической ситуации в России в результате сокращения зависимости экономики от нефтяных цен благодаря новому бюджетному правилу, снижения инфляции (до исторического минимума в 2,5% в 2017 г.) в рамках политики инфляционного таргетирования. Однако если бы в этот период произошли события — триггеры массовой банковской паники, то отток вкладов физических лиц из системно значимых банков негативно повлиял бы не только на пассивы этих банков, но и привел бы к сокращению пассивов всего российского банковского сектора. В свою очередь, это создало бы проблемы в ресурсной базе для кредитования и других активных банковских операций. Выход показателей «вклады / пассивы» за нижние границы коридора стабильности и в системно значимых банках, и в банковском секторе наблюдался 01.01.2009 и 01.01.2015. Реализации риска оттока вкладов физических лиц в эти периоды способствовала кризисная макроэкономическая ситуация, сопровождавшаяся девальвацией рубля (2008 и 2014 г.) и инфляционным шоком (ускорение роста цен до 11,4% к концу 2014 г.) Возможно, отток вкладов произошел бы в большем объеме, если бы не экстренное повышение размера застрахованного вклада: с 400 тыс. руб. до 700 тыс. руб. в 2008 г. и до 1400 тыс. руб. — в 2014 г. По результатам оценки уязвимости банков к невозвратам розничных кредитов (рис. 5-6) мы методически обосновали и количественно определили границы коридоров стабильности показателей, отражающих роль кредитования физических лиц в поддержании стабильности банковской деятельности. Выход показателей за верхние границы соответствующих коридоров стабильности свидетельствует о вероятности перехода уязвимости в риски. Выход показателей за нижние границы свидетельствует об упущенных возможностях.

Согласно полученным данным (рис. 5) выход за верхние границы коридора стабильности показателя «кредиты / активы» наблюдался в системно значимых банках на 01.01.2014 и 01.01.2019; в банковском секторе в целом — 01.01.2013-01.01.2014. Выход за верхние границы коридора стабильности данных показателей, по нашему мнению, свидетельствует о нарастании диспропорции в направлениях использования банками свободных денежных средств в объемах, превышающих границу финансовой стабильности (кредитный пузырь). В указанные даты и периоды отмечались бумы кредитования (прежде всего потребительского), обусловленные в том числе посткризисным восстановлением экономики. Выход показателя «кредиты/активы» за нижние границы коридора стабильности, по нашему мнению, свидетельствует о недоиспользовании возможностей размещать среди населения свободные денежные средства (упущенные возможности). Пробой нижней границы произошел только у системно значимых банков 01.01.2011. Возможное объяснение данного явления состоит в том, что крупнейшие российские банки в течение 2010 г. сохраняли повышенные ставки по кредитам, введенные в кризис 2008 г. (на это, в частности, указано в работе (Аганбегян, 2011)), что приводило к снижению объемов выдач розничных кредитов у этой группы банков. Согласно графикам на рис. 6 выход за верхние границы коридора стабильности показателей «просроченная задолженность / кредиты» наблюдался в системно значимых банках на 01.01.2010-01.01.2011 и 01.01.2016-01.01.2017; в банковском секторе в целом — 01.01.2010 и 01.01.2016, что свидетельствует об одновременном росте рисков по невозврату розничных кредитов во всем банковском секторе, включая системно значимые банки. Учитывая запаздывающий (по отношению к экономической динамике в целом) характер показателей кредитного рынка, рост объемов просроченной задолженности свыше границ коридора стабильности является следствием кризисов 2008 и 2014 г., сопровождавшихся падением доходов населения.

Объединив результаты оценок уязвимостей системно значимых банков и банковского сектора к масштабному оттоку вкладов и невозврату кредитов, определим, подтвердились ли начальные гипотезы. Гипотеза 1: ответная реакция банковского сектора повторяется от одного шока к другому — подтвердилась. Был выявлен паттерн поведения российского банковского сектора в ответ на изменение финансовой активности домохозяйств под воздействием макроэкономических шоков, включающий последовательность событий: «реализация риска оттока вкладов — формирование зоны уязвимости к невозврату розничных кредитов — депозитный пузырь — кредитный пузырь. Таким образом, к началу третьего шока, связанного с пандемией, завершился паттерн ответа на отток вкладов и невозврат кредитов, вызванных шоком 2014-2015 гг. Это ставит российский банковский сектор перед запуском очередного паттерна поведения, началом которого является реализация риска оттока вкладов. Отметим, что, по предварительным итогам 2020 г., объем вкладов физических лиц в российских банках умеренно сокращается, что обусловлено как снижением доходов населения, низкими депозитными ставками, так и ростом вложений в альтернативные инструменты. Таким образом, можно предположить, что следующий паттерн поведения уже реализуется и на очереди — рост невозвратов розничных кредитов. Гипотеза 2: ответная реакция российских системообразующих банков также повторяется от одного шока к другому — не подтвердилась. Последовательность событий, отражающих поведение системно значимых банков в периоды макроэкономических шоков, показала, что поведение системно значимых банков после шока 2008-2009 гг. отличалось от поведения после шока 2014-2015 гг. Так, после первого шока из-за высоких рисков кредитования системно значимые банки существенно сократили объемы кредитования физических лиц (возникли так называемые упущенные возможности), а также не произошло формирования депозитного пузыря (т.е. системно значимые банки проводили умеренную кредитную и депозитную политики). После второго шока системно значимые банки не сокращали объемов кредитования физических лиц, кроме того, были созданы условия, в результате которых сформировался депозитный пузырь. Гипотеза 3: ответная реакция российских системообразующих банков отличается от реакции всего банковского сектора — подтвердилась частично. Реакция системно значимых банков на шоки 2008-2009 гг. отличалась от реакции банковского сектора в целом: реакция системно значимых банков на шоки 2014-2015 гг. совпала с реакцией банковского сектора (см. таблицу). Таблица Паттерны поведения банковского сектора РФ и системно значимых банков как ответ на финансовую активность домохозяйств в условиях макроэкономических шоков

Источник: разработана авторами. Отметим, что в системно значимых банках, как и в банковском секторе в целом, современный шок, вызванный влиянием пандемии на экономику, совпал с завершением прежних паттернов и запуском новых. ЗаключениеТаким образом, в работе был проведен анализ влияния финансовой активности населения на российские банки. Во-первых, доказано существование паттерна поведения российского банковского сектора в ответ на изменение финансовой активности домохозяйств под влиянием макроэкономических шоков. К началу третьего шока, связанного с пандемией, завершился паттерн ответа на отток вкладов и невозврат кредитов, вызванных шоком 2014-2015 гг. Это ставит российский банковский сектор перед началом запуска очередного паттерна поведения, началом которого является реализация риска оттока вкладов. Если в среднесрочной перспективе не появится новых шоков, то, возможно, паттерн поведения российского банковского сектора будет разворачиваться по выявленной схеме, что дает возможность регулятору принять необходимые меры для поддержки банковского сектора, а органам государственной власти — учесть поведение банков при разработке планов социально-экономического развития. Во-вторых, доказано, что паттерны реакции системно значимых банков и банковского сектора на шок 2014-2015 гг. совпали. Это совпадение оценивается нами как сужение возможности управлять системным риском на российском финансовом рынке. Мы полагаем, что различие паттернов поведения системно значимых банков и банковского сектора — основное условие снижения системного риска. Поэтому если паттерны поведения системно значимых банков и банковского сектора в период третьего шока совпадут, то системно значимые банки не смогут эффективно перераспределять риски, что приведет к нарастанию системного риска для всего российского банковского сектора. Нами показано, что внутри группы системно значимых банков существует дифференциация по темпам прироста вкладов физлиц. Полагаем, что дальнейшие исследования внутригрупповых различий системно значимых банков позволят найти новые решения, направленные на снижение системного риска российского финансового рынка. 1 Исследование выполнено при финансовой поддержке Российского фонда фундаментальных исследований в рамках научного проекта 18-010-00657 в 2019 г. 2 См. (ВТБ, 2005-2019). ЛИТЕРАТУРА / REFERENCESАганбегян А.Г. (2011). О новой роли банков в финансировании послекризисного социально-экономического развития России // Деньги и кредит. № 1. С. 27-36. [Aganbegjan A.G. (2011). On the new role of banks in financing the post-crisis socio-economic development of Russia. Russian Journal of Money and Finance, 1, 27-36 (in Russian).] Алескеров Ф.Т., Солодков В.М., Челнокова Д.С. (2006). Динамический анализ паттернов поведения коммерческих банков России // Экономический журнал ВШЭ. № 1. С. 48-62. [Aleskerov F.T., Solodkov V.M., Chelnokova D.S. (2006). Dynamic analysis of patterns of behavior of commercial banks in Russia. The HSE Economic Journal, 1, 48-62 (in Russian).] Алифанова Е.Н., Евлахова Ю.С., Трегубова А.А. (2018). Оценка уровня угроз финансовой безопасности России со стороны финансового поведения населения с помощью адаптивных методов прогнозирования // Финансовые исследования. № 1 (58). С. 8-16. [Alifanova E.N., Evlakhova Yu.S., Tregubova A.A. (2018). Assessing the level of threats to Russia’s financial security from the financial behavior of the population using adaptive forecasting methods. Financial Research, 1, 8-16 (in Russian).] Белоусова В.Ю., Козырь И.О. (2016). Как макроэкономические переменные влияют на прибыльность российских банков // Журнал Новой экономической ассоциации. № 2 (30). С. 77-103. [Belousova V.Yu., Kozyr I.O. (2016). How do macroeconomic indicators influence banking profitability in Russia. Journal of the New Economic Association, 2, 77-103 (in Russian).] Валенцева Н.И., Поморина М.А. (2016). Модернизация бизнес-моделей деятельности отдельных групп российских коммерческих банков // Вестник Финансового университета. № 6. С. 108-119. [Valentseva N.I., Pomorina M.A. (2016). Modernization of business models of individual groups of Russian commercial banks. The Bulletin of the Financial University, 6, 108-119 (in Russian).] Васильева О.Г., Новопашина Л.Я. (2018). Отзыв банковских лицензий и депозиты населения в российских регионах // Вопросы экономики. № 11. С. 105-124. [Vasil’eva O.G., Novopashina L.Ya. (2018). Household deposits and bank license withdrawals in the Russian regions. Voprosy Ekonomi-ki, 11, 105-124 (in Russian).] Евлахова Ю.С., Алифанова Е.Н. (2019). Системно значимые кредитные организации как зона уязвимости к угрозам финансовой безопасности России // Финансы и кредит. Т. 25. № 8. С. 1712-1726. [Evlakhova Yu.S., Alifanova E.N. (2019). Systemically important financial institutions as an area of vulnerability to threats to financial safety of Russia. Finance and Credit, 25 (8), 1712-1726 (in Russian).] Кузина О.Е., Крупенский Н.А. (2018). Перекредитованность россиян: миф или реальность // Вопросы экономики. № 11. С. 85-104. [Kuzina O.E., Krupenskii N.A. (2018). Over-indebtedness of Russians: Myth or reality? Voprosy Ekonomiki, 11, 85-104 (in Russian).] Мамонов М.Е. (2017). Рынок кредитов населению: идентификация спроса и предложения в рамках VECM-анализа // Экономический журнал ВШЭ. Т. 21. № 2. С. 251-282. [Mamonov M.E. (2017). Public credit market: Identification of supply and demand through VECM analysis. The HSE Economic Journal, 21 (2), 251-282 (in Russian).] Матовников М.Ю. (2015). Сберегательная активность населения России // Деньги и кредит. № 9. С. 34-39. [Matovnikov M.Yu. (2015). Savings activity of the Russian population. Money and Finance, 9, 34-39 (in Russian).] Ниворожкина Л.И., Баташев Р.В. (2016). Социально-демографический портрет кредитного заемщика // Системное управление. № 2 (31). С. 23. [Nivorozhkina L.I., Batashev R.V. (2016). Socio-demographic portrait of a credit borrower. Sistemnoe Upravlenie, 2, 23 (in Russian).] Трофимов Д.В. (2017). Изменение структуры депозитов населения: ликвидность и стабильность банковских пассивов // Вопросы экономики. № 11. С. 152160. [Trofimov D.V. (2017). Changes in household deposits structure: Liquidity and stability of bank liabilities. Voprosy Ekonomiki, 11, 152-160 (in Russian).] Alonso I. (1996). On avoiding bank runs. Journal of Monetary Economics, 37 (1), 73-87. Brown R.G. (1956). Exponential smoothing for predicting demand. Cambridge, Massachusetts: Arthur D. Little Inc. Bunna P., Le Rouxa J., Reinolda K., Suricob P. (2018). The consumption response to positive and negative income shocks. Journal of Monetary Economics, 96, 1-15. Dong-Eun R., Hyoungjong K. (2018). Does income inequality lead to banking crises in developing countries? Empirical evidence from cross-country panel data. Economic Systems, 42 (2), 206-218. Drehmann M., Juselius M. (2012). Do debt service costs affect macroeconomic and financial stability? BIS Quarterly Review, 21-35. Engineer M. (1989). Bank runs and the suspension of deposit convertibility. Journal of Monetary Economics, 24 (3), 443-454. Fueda I., Konishi, M. (2007). Depositors’ response to deposit insurance reforms: Evidence from Japan, 1990-2005. Journal of Financial Services Research, 31, 101-122. Gardner E.S., Jr. (1985). Exponential smoothing: The state of the art. Journal of Forecasting, 4 1, 1-38. Garmaise M.J., Natividad G. (2017). Consumer default, credit reporting, and borrowing constraints. The Journal of Finance, 72 (5), 2331-2368. Giordana G., Ziegelmeyer M. (2019). Stress testing household balance sheets in Luxembourg. The Quarterly Review of Economics and Finance. DOI: 10.1016/j. qref.2019.04.003 GroBl E.A.I., Koziolb P. (2016). Market discipline across bank governance models: Empirical evidence from German depositors. The Quarterly Review of Economics and Finance, 61, 126-138. Huifen Y. (2018). Consumer credit and over-indebtedness in China. International Insolvency Review, 27 (1). DOI: 10.1002/iir.1296 Levy-Yeyati E., Martinez Peria M.S., Schmukler S.L. (2010). Depositor behavior under macroeconomic risk: Evidence from Bank Runs in emerging economies. Journal of Money, Credit and Banking, 42 (4), 585-614. Lo S., Rogoff K. (2015). Secular stagnation, debt overhang and other rationales for sluggish growth, six years on. BIS Working Papers, 482. Madeira C. (2019). The impact of interest rate ceilings on households’ credit access: Evidence from a 2013 Chilean legislation. Journal of Banking & Finance, 106, 166-179. Makridakis S., Andersen A., Carbone R., Fildes R., Hibon M., Lewandowski R., Newton J., Parzen E., Winkler R. (1982). The accuracy of extrapolation (time series) methods: Results of a forecasting competition. Journal of Forecasting, 1 (2), 111-153. Makridakis S., Winkler R.L. (1983). Averages of forecasts: Some empirical results. Management Science, 29 (9), 987-996. Peia O., Vranceanu R. (2019). Experimental evidence on bank runs with uncertain deposit coverage. Journal of Banking & Finance, 106, 214-226. Prean N., Stix H. (2011). The effect of raising deposit insurance coverage in times of financial crisis — Evidence from Croatian microdata. Economic Systems, 35 (4), 496-511. Schauble W. (2015). Growth without rising debt and leverage ratios. Speeches at the Bundesbank’s Conference on Debt and Financial Stability, 96, 1-15. Zinman J. (2010). Restricting consumer credit access: Household survey evidence on effects around the Oregon rate cap. Journal of Banking & Finance, 34 (3), 546-556. |

||||||||||||||||||||||||||||||||||||