Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Глобальные тенденции в мировой экономике и новые возможности для России |

| Статьи - Анализ | |||||||||||||||||||||||||||||||||||||||

|

М. В. Ершов Экономическая и политическая картина мира в последние два года радикально изменилась. Причем изменения носят не только операционный характер, они все больше инициируют глубинные системные сдвиги в происходящих процессах. Формируются новые производственные и торговые взаимосвязи государств, меняются экономические приоритеты, подходы и акценты в целом. Изменяются роли валют, платежно-расчетных механизмов, активнее применяются нестандартные меры. Страны все чаще опираются на внутренние источники роста. Три года назад ООН отмечала повышение роли государства в экономике (UNCTAD, 2021). Становится очевидным, что экономические системы уже не могут сами справиться с накопившимися проблемами, требуется вмешательство государства. По оценкам Всемирного банка1, необходимо принципиально изменить экономический курс, иначе 2020-е годы станут десятилетием потерянных возможностей. Тенденции и процессы в мире: некоторые особенностиПрогнозы международных организаций на ближайшие два года в целом предполагают относительно стабильные темпы роста мирового ВВП. При этом они несколько ниже, чем средние показатели в течение 10 лет до начала пандемии COVID-19, хотя ситуация заметно отличается по странам. Вместе с тем глобальная экономика развивается в принципиально новых условиях. Вследствие обострения геополитической напряженности в мире сохраняется повышенная неопределенность. Конкуренция между ведущими странами усиливается, растет число санкций. Только против России с конца февраля 2022 г. введено более 17,7 тыс. (!) санкций2. Протекционистские меры касаются важнейших направлений экономик и финансовых рынков. Усиливается конкуренция в производственном секторе между ведущими экономическими центрами — США, Европой и Китаем. Формируются новые блоки стран. Развивающиеся государства все активнее стремятся укрепить свою независимость от западных стран. Складываются новые глобальные производственные взаимосвязи и цепочки. Причем при их формировании экономические соображения отходят на второй план, а все большее значение приобретают геополитические аспекты. Одновременно в целом усиливается акцент на развитии внутренних рынков. Очевидно, что системные изменения в экономиках требуют новых механизмов регулирования. На современном этапе активизировались процессы деглобализации и фрагментации. Мощный толчок им дали сначала пандемия COVID-19, а затем обострение геополитической конфронтации. Повышается роль новых технологий, в том числе базирующихся на искусственном интеллекте (ИИ). Конкуренция в этой сфере обостряется. Расширяется внедрение цифровых валют. При этом центральные банки (ЦБ) все активнее разрабатывают механизмы эмиссии и обращения электронных денег, пытаясь перехватить инициативу у рынка. Отставание в этой области грозит потерей рынков, снижением уровня жизни и утратой прежнего статуса. Эти изменения, по сути, представляют собой вызовы, но и дают новые возможности для всех стран. Новая ситуация требует и новых подходов. США, не выдерживая конкуренцию с Китаем, все больше расширяют протекционистские меры против него и перетягивают к себе производства из Европы. По оценкам бывшего главы ЕЦБ М. Драги, отставание ЕС от главных конкурентов создает угрозу для его существования. Чтобы сократить отставание ЕС на рынке высоких технологий и инноваций от ключевых конкурентов — США и Китая, требуются масштабные инвестиции, превосходящие по объему послевоенные инвестиции плана Маршалла (Draghi, 2024). Ключевой вопрос здесь — поиск источников их финансирования. В свою очередь, в Китае принимают беспрецедентные меры по стимулированию внутренних механизмов экономического роста. Из-за геополитической обстановки, а может быть, и внутренних сложностей в экономике страна вынуждена все больше опираться на собственные силы и задействовать внутренние возможности экономики. Происходящие изменения столь радикальны, что участники рынка уже не в силах сами решать возникающие задачи, и государство вынуждено становиться ключевым участником процесса. Причем первые признаки таких изменений стали более отчетливо проявляться еще в период пандемии, на что указывала ООН. Неопределенность экономических перспектив периодически усиливает нервозность на финансовых рынках. По оценкам Банка международных расчетов (БМР; BIS, 2024с), рынок остается сверхчувствительным к макроэкономическим новостям, особенно тем, которые вызывают сомнения в перспективах «мягкой посадки». Это периодически выражается в уходе инвесторов в безопасные активы и наличные средства, а также в повышении волатильности финансовых рынков и в обвалах на фондовых рынках. Цена золота в 2024 г. достигла исторических максимумов, что свидетельствует о неуверенности участников рынка, ищущих возможности безопасно вкладывать свои средства. Причем масштабными покупателями золота являются и сами ЦБ. В середине 2024 г. из-за неопределенных перспектив американской экономики произошел обвал американских фондовых индексов (рис. 1). За один день индекс Nasdaq Composite снизился на 655 и. — максимальное падение за последние четыре года.

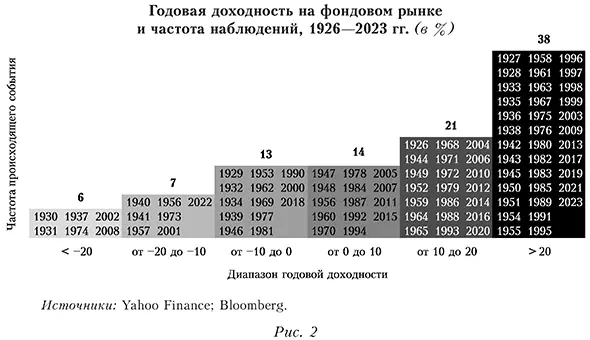

В целом ситуация на фондовых рынках неустойчивая. Показатели доходности на рынке находятся на исторически высоких уровнях (рис. 2), что привлекает инвесторов, способствуя росту котировок. При этом показатель хрупкости цен для 50 крупнейших компаний индекса S&P 5003 в 2024 г. находился на максимальных отметках с 1992 г. За период 1992—2023 гг. подобная ситуация отмечалась лишь в 2000 г., то есть в преддверии кризиса доткомов (рис. 3).

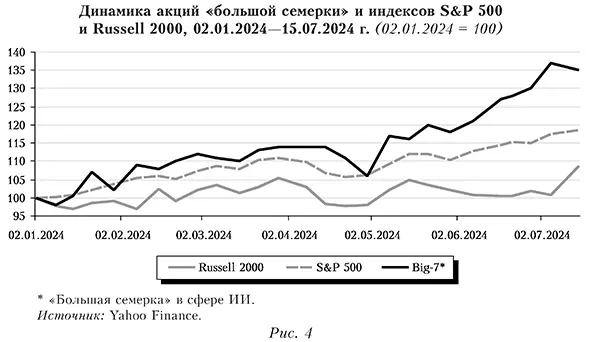

Масштабный рост акций технологических компаний (рис. 4) в значительной степени носил искусственный характер и был во многом обеспечен операциями по выкупу собственных акций (buybacks). В 2024 г., по оценкам, объемы такого выкупа могут вновь достичь пиковых значений 2021—2022 гг. (рис. 5). В условиях снижения процентных ставок эти операции становятся все более привлекательными для компаний.

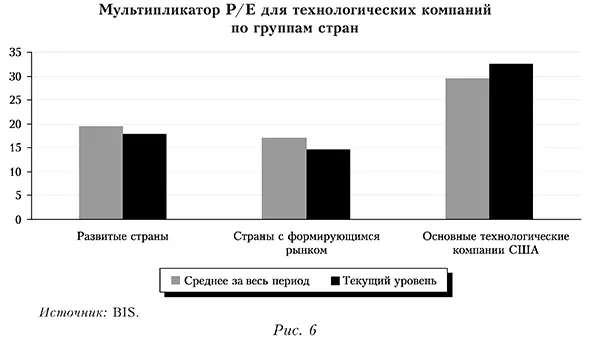

Соотношение цена/прибыль (Р/Е) американских технологических компаний в 2024 г. превышало среднее значение за всю их наблюдаемую историю. Но в других странах этот показатель оказался ниже среднего (рис. 6). Прибыль компаний из индекса S&P 500 также в основном обеспечивалась технологическим сегментом. Без его учета она была бы отрицательной.

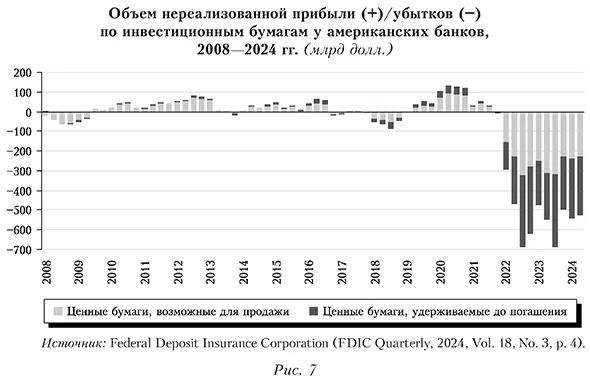

Отметим, что концентрация крупных компаний на американском фондовом рынке остается высокой: на десять крупнейших приходится около 35% капитализации всего рынка. Еще в 2005 г. мы писали: «Мировая экономика в большой степени зависит от состояния американской экономики, та в свою очередь зависит от американского фондового рынка, а этот рынок в значительной степени определяется котировками 10—15 компаний, большинство из которых — компании новой экономики, место которых на рынке представляется многим небесспорным» (Ершов, 2005. С. 26). Хотя данный феномен отмечался почти 20 лет назад, он очень напоминает текущую ситуацию. Несмотря на все нововведения (изменения в технологиях, появление криптоактивов и цифровых валют, глобальные кризисы и проч.), в базовом смысле ситуация почти не меняется. Хотя, естественно, под действием глобальных тенденций эти процессы могут претерпевать некоторые изменения. При этом негативные процессы на американском фондовом рынке, учитывая его масштабы и большую роль в новой экономике, могут быть сопряжены с более сильными рисками системного характера. Отметим непростую ситуацию и в секторе американских компаний с малой капитализацией. Почти 40% компаний, которые входят в американский индекс Russell 2000, убыточные. Эти компании, как правило, сильно обременены заемными средствами и, чтобы оставаться на плаву, зависят от выпуска долговых обязательств. У них нет средств для выкупа собственных акций для поддержания их котировок. Продолжительный рост акций таких фирм возможен только при существенном улучшении показателей их деятельности. Однако замедление американской экономики может негативно сказаться на перспективах компаний с малой капитализацией. Более того, разнонаправленная динамика акций крупных и остальных компаний, а также их финансовое положение выступают еще одним свидетельством скрытых проблем в американской экономике. Тем не менее после спада в начале августа 2024 г. рост фондовых индексов вновь продолжился. Расширение применения ИИ в торговле на фондовых рынках может дать новый толчок «бычьим» тенденциям. Новые технологии способны кардинально изменить характер процессов в этой сфере. Скорость проведения операций может настолько возрасти, что потребуются принципиально новые механизмы для демпфирования рисков (иначе события, аналогичные банкротствам калифорнийских банков в 2023 г., могут стать массовым явлением). Если спад на фондовом рынке США повторится и окажется затяжным, то американские власти вряд ли останутся в стороне. В случае серьезной дестабилизации ФРС США может рассмотреть возможность покупки корпоративных бумаг на бирже для обеспечения стабильности по примеру других ЦБ. Покупка центробанками корпоративных бумаг встречается редко, но к ней все чаще прибегают ЦБ некоторых развитых стран. В частности, на балансе Национального банка (НБ) Швейцарии находятся в том числе акции крупных американских высокотехнологичных компаний (Microsoft, Apple, NVIDIA, Amazon и др.). Корпоративные ценные бумаги занимают важное место и в балансе Банка Японии. В целом финансовые регуляторы ведущих стран, несмотря на свою приверженность рыночным подходам, при необходимости вводят жесткие ограничительные меры для участников рынка. Так, в период глобального финансового кризиса 2008—2009 гг. американский регулятор запретил проводить «короткие операции», которые являются одним из важнейших элементов финансовых спекуляций4, для 19 крупнейших финансовых компаний. Аналогичные меры принимали и регуляторы других стран. Одновременно при необходимости вводятся и масштабные меры поддержки. Так, после событий 11 сентября 2000 г. в США, помимо ряда чрезвычайных инструментов, банковскому сектору было предоставлено рефинансирование, превышающее докризисные уровни более чем в 200 раз (!). Также напомним, что в период кризиса пандемии COVID-19 меры господдержки в США превысили 20% ВВП. В настоящее время под пристальным вниманием американского регулятора находится ряд банков в связи с накопленными объемами так называемых нереализованных убытков по инвестиционным бумагам (разницы между рыночной стоимостью ценных бумаг и стоимостью их учета на балансах банков). Их объемы существенно возросли вслед за повышением ставки ФРС, превысив 600 млрд долл, в 2023 г. (рис. 7). (Реализация таких убытков после набега вкладчиков (bank run) и масштабного и быстрого изъятия ими своих средств привела к банкротству американского банка SVB в марте 2023 г.) Переход ФРС к циклу снижения процентных ставок должен смягчить эту проблему.

Банкротство американского банка SVB произошло всего за двое суток (!). Это беспрецедентный случай в новейшей истории. Причиной стали его технологические возможности: они позволили клиентам в онлайн-режиме быстро вывести свои деньги со счетов. Вероятно, если бы банки были менее технологически продвинутыми и такие возможности для их клиентов отсутствовали, то можно было бы ожидать иного развития событий. В частности, образовались бы очереди вкладчиков за своими средствами, были бы установлены лимиты на снятие средств, банки ввели бы ограничения на часы работы — все это в итоге позволило бы регуляторам принять соответствующие меры поддержки и помогло бы избежать банкротства. Таким образом, технологическая продвинутость банков обернулась, по сути, против них самих и стала главным фактором их банкротства. Отметим рост масштабов оттока средств и его скорость под влиянием расширения технологических возможностей (см. таблицу). Банкротства 2023 г. (по крайней мере, пока) не привели к массовым изменениям в подходах как самих банков, так и регуляторов. С такими рисками может столкнуться любой устойчивый и технологически продвинутый банк. Таблица Объемы и сроки оттока депозитов из банков в кризис 2007—2008 гг. и в 2023 г.

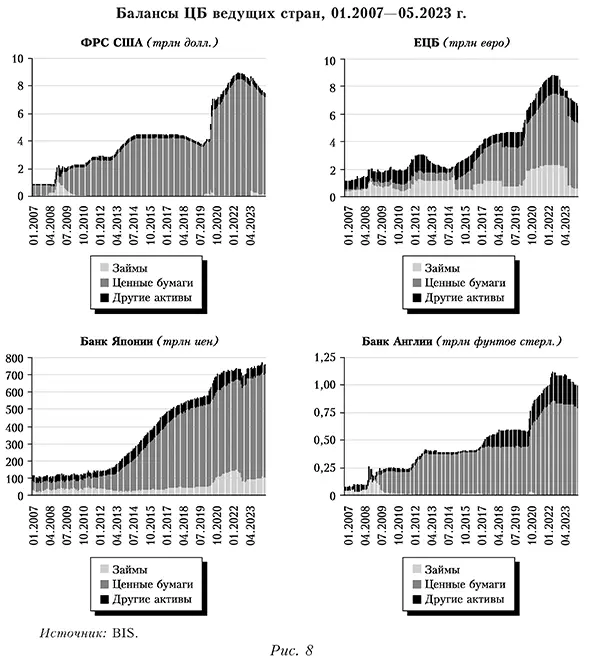

Источник: BIS, 2024d. Расширение технологических возможностей требует качественно иного регулирования. По оценкам БМР, быстрые платежи — перевод средств между конечными пользователями в режиме реального времени — находятся на переднем крае цифровизации (BIS, 2024а). Все это повышает рискованность указанных операций. Чтобы не допустить реализации таких рисков, крупнейшие банки начинают пересматривать подходы к взаимодействию с участниками рынка. Раньше основной упор делался на технологические нововведения, уменьшение физического присутствия и сокращение числа филиалов и отделений банков. В настоящее время наблюдается возвращение к традиционному развитию филиальной сети. В частности, крупнейший американский банк JPMorgan Chase в 2024 г. объявил, что планирует расширять сеть своих отделений. Онлайн-сервисы для таких крупных банков уже не могут быть бесспорным фактором, который обеспечивает их развитие. Фактически банковский сектор хочет стать более надежным и менее сложным, как и раньше. Поскольку использование цифровых технологий в мире будет только расширяться, очевидно, что актуальность антикризисных решений в этой сфере также будет возрастать. В экономиках ведущих стран сохраняется непростая ситуация. В частности, в США одним из соответствующих индикаторов является так называемая инверсия двух- и десятилетних казначейских облигаций. Причем ее продолжительность рекордная, однако рецессии в экономике пока нет. Означает ли это, что традиционные проверенные индикаторы уже не работают? Такие симптомы отмечаются уже давно (Ершов, 2022, 2023). Можно допустить, что регуляторы научились справляться с проблемами и уже знают и имеют возможности нивелировать возникающие риски. В традиционной дилемме, с которой сталкиваются ЦБ при проведении денежно-кредитной политики (ДКП) — выборе между экономическим ростом и инфляцией, задачи обеспечения первого становятся приоритетными. Именно поэтому все больше стран начинают активно снижать процентные ставки. Первыми проводить такую политику стали развивающиеся страны, а за ними последовали и развитые. Среди крупных развитых экономик первой ставку снизила Швейцария (и снижала ее на трех заседаниях подряд), затем ЕЦБ и Банк Канады. ФРС США перешла к ее резкому снижению (на 50 б. и. в сентябре 2024 г.). Это даже насторожило рынки, так как они помнят, что столь масштабное снижение ФРС делала раньше, когда у американской экономики были серьезные проблемы — кризис доткомов (в 2001 г.), кризис ипотеки (в 2007 и 2008 гг.) и кризис пандемии COVID-19 (март 2020 г.). Кроме того, такое резкое снижение ставок в период, когда американский фондовый рынок находится на историческом максимуме, отмечается впервые за всю наблюдаемую историю. Справочно. Финансовая политика в Швейцарии выделяется среди развитых стран своими активными мерами. В период глобального финансового кризиса в 2007— 2009 гг. НБ Швейцарии активно проводил политику количественного смягчения и более масштабно нарастил свой баланс (более чем на 700% за период 2008—2014 гг.), чем ФРС США или Банк Японии (на 370 и 160% соответственно). Несмотря на свою приверженность рыночным механизмам, Швейцария всегда руководствовалась прагматическими соображениями, то есть делала то, что для их экономики требовалось. НБ Швейцарии при необходимости применяет разнообразные и даже нерыночные подходы. В частности, регулятор проводил масштабные интервенции с целью не допустить избыточного удорожания швейцарского франка. В 2011 г. НБ Швейцарии ввел нижний порог курса франк евро, который был отменен в 2015 г. Напомним и о ранее наблюдавшемся «ужесточении по-швейцарски», когда в середине 2022 г. процентная ставка была повышена с -0,75% до -0,25%. Зададимся вопросом: неужели столь опытная в финансовой сфере страна, валюта которой общепризнанно считается финансовым убежищем, не понимает, как решать проблему повышения доверия и финансовой стабильности? То, что она, как правило, демонстрирует самой первой наиболее агрессивные, а если нужно, самые мягкие подходы, причем при необходимости абсолютно нерыночного характера, заставляет задуматься. Именно такой прагматичной должна быть экономическая политика в современных условиях. Одновременно со смягчением условий на финансовых рынках ЦБ продолжают сокращать свои балансы и изъятие ликвидности из экономики, приступив к такой политике в 2022 г. (рис. 8). Но это происходит постепенно и несинхронно (как при расширении балансов). Причем в их балансах сохраняется заметная доля ценных бумаг (государственных и корпоративных). Это обеспечивает ЦБ важные рычаги воздействия на финансовую сферу и реальную экономику. По оценкам БМР (BIS, 2024b), механизмы покупки активов (не только гособлигаций, но и бумаг частных компаний, в том числе акций) фактически превратили ЦБ в маркет-мейкеров последней инстанции, по сути, давая им возможности формировать основные параметры финансового рынка (процентные ставки, глубину рынка, уровень его устойчивости и др.).

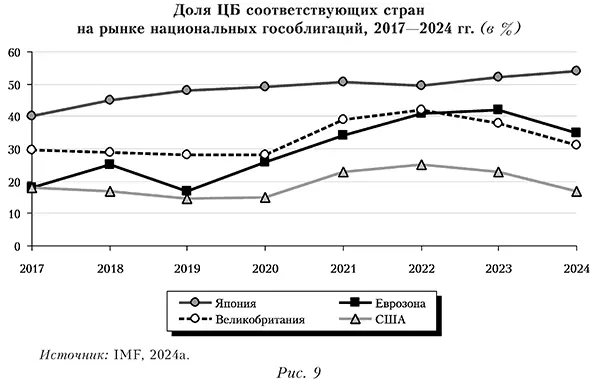

Приверженность указанным подходам и более широкое их использование в современных условиях позволяют ведущим странам, в первую очередь США, поддерживать свои пошатнувшиеся финансовые позиции в мире. Отметим, что ЦБ играют на рынке национальных гособлигаций ключевую роль (рис. 9). Причем МВФ прогнозирует использование данного подхода в США на многие годы вперед (рис. 10). Это фактически подтверждает тезис ООН о растущей роли регуляторов на рынке.

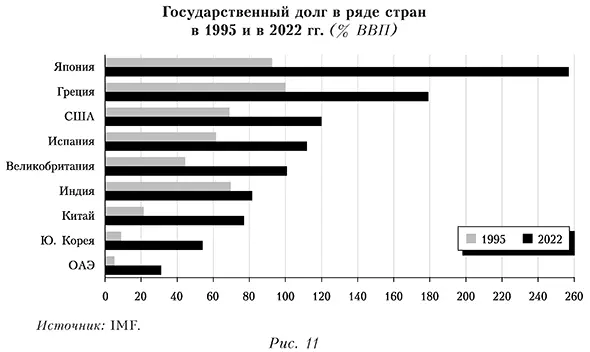

Возникает еще одна интересная причинно-следственная связь. По оценкам МВФ (IMF, 2024b), изменение доходности гособлигаций США оказывает влияние на доходность гособлигаций во всем мире. Последние, в свою очередь, определяют положение в глобальной финансовой системе в целом. В результате можно сделать вывод о том, что ФРС США в состоянии повлиять на всю глобальную финансовую систему. Учитывая, что акционеры ФРС — крупные коммерческие банки, ее превращение в маркет-мейкера последней инстанции означает попытку улучшить управление формированием условий на финансовых рынках. Другими словами, коммерческие банки, формально дистанцируясь от ФРС, фактически расширяют ее возможности для решения своих глобальных задач. Снижение процентных ставок проявляется быстрее и более оперативно влияет на рынок. Изменение баланса ЦБ как инструмента воздействия на него проявляется медленнее и носит системный характер. Поэтому нетто-результат нынешних, кажущихся взаимоисключающими тенденций (снижение ставок и сокращение баланса ЦБ) в итоге приводит к смягчению финансовых условий на рынке, причем на коротком горизонте. Важную роль играют все нетрадиционные меры ДКП, которые могут применяться для противодействия возможным вызовам. БМР считает, что нетрадиционные меры политики (безлимитное количественное смягчение, покупки акций, отрицательные ставки и др.) позволили ЦБ значительно облегчить финансовые условия (BIS, 2024b). По оценкам ООН, «нетрадиционные меры ДКП стали частью стандартного инструментария центральных банков развитых стран» (UN, 2024. Р. 76; здесь и далее перевод мой. — М. Е.). К данному инструментарию в последние годы все чаще прибегали и регуляторы развивающихся стран. Учитывая стрессовую ситуацию на рынке, Народный банк Китая в 2024 г. анонсировал готовность к покупкам своих гособлигаций. В Китае не наблюдался существенный рост инфляции, что позволило избежать цикла повышения процентных ставок. Напротив, в целях стимулирования экономического роста регулятор продолжил мягкую ДКП, стремясь активизировать внутренний спрос. В 2024 г. для поддержания экономики меры смягчения были существенно расширены. Отметим, что, помимо снижения процентных ставок, докапитализации банков, накачки ликвидности, Китай даже снизил ставки по выданным ранее ипотечным кредитам. Столь мощная и многофакторная поддержка экономики может быть свидетельством перехода экономической системы Китая в новую фазу развития. Действующие ранее механизмы оказались недостаточными, что усугубилось геополитическими факторами. В итоге экономике потребовались новые импульсы для сохранения высоких темпов роста. В целом снижение ставок в мире носит не столь синхронный характер (как при последнем цикле их повышения), что существенно расширяет возможности для арбитражных операций и операций керри-трейд (carry trade) на глобальных рынках. В результате повышается волатильность в валютной сфере. Как следствие, на многих рынках финансовые регуляторы вынуждены активно вмешиваться в валютные торги для защиты национальной валюты и стабилизации рыночной ситуации. Интервенции в поддержку своей валюты проводят даже развитые страны, приверженные режиму ее свободного плавания. В частности, Банк Японии при режиме свободного плавания иены в случае необходимости активно проводит интервенции на валютном рынке. В последний период он вмешивался с целью предотвратить ее удешевление. Учитывая частоту их проведения, можно назвать эти интервенции скорее правилом, чем исключением, и признать, что режим свободного плавания японской иены используется в зависимости от потребностей текущего момента. Повышение ставок стало сильнее отражаться на государственных расходах вследствие масштабного наращивания госдолга в мире в последние 30 лет (рис. 11). Более того, риски, связанные с прогнозами по долгу, сильно смещены в сторону их увеличения (IMF, 2024b).

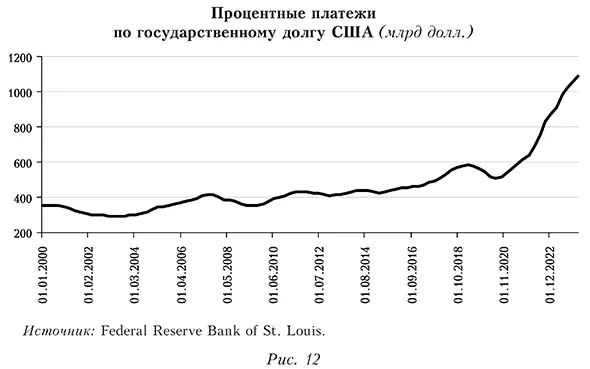

Снизить государственные расходы и повысить сбалансированность государственных финансов в условиях, когда требуются практически постоянные меры поддержки экономик, нелегко. В США расходы на обслуживание государственного долга уже превысили рекордные 1 трлн долл, в год (рис. 12).

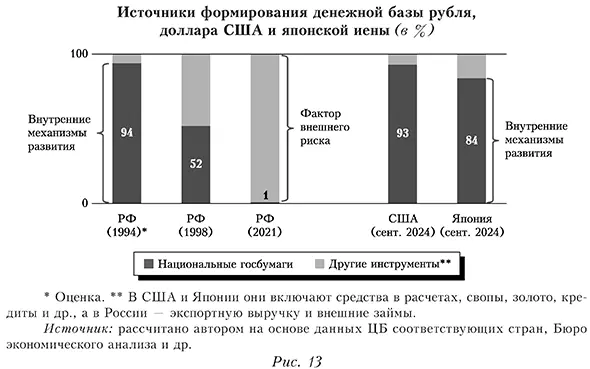

Большие расходы на обслуживание госдолга — дополнительный фактор, который вынуждает повышать скоординированность денежно-кредитной и бюджетной политики. Нельзя исключать, что при принятии решений о ставках ЦБ могут оказаться под давлением своих правительств (Goodhart, Pradhan, 2024). Это может привести к ослаблению их независимости, как и проводимой ими политики. Согласно исследованию БМР (Madeira, 2024), кризисы суверенных долгов сильнее сказываются на экономиках развитых странах, а в развивающихся большую опасность представляют валютные кризисы. Важность решения проблемы госдолга подчеркивает ОЭСР: «Необходимы решительные бюджетные меры для обеспечения приемлемого уровня задолженности, сохранения возможностей для реагирования правительств на будущие потрясения и мобилизации ресурсов для удовлетворения потребностей в расходах в будущем» (OECD, 2024. Р. 4). В мире в целом меняются не только условия функционирования экономик и финансовых рынков, но даже правила игры. Разнообразная и пока кажущаяся бессистемной матрица на деле является лишь нечетким отображением формирующихся механизмов с довольно жесткими контурами складывающейся новой реальности. Денежно-кредитная политика в РоссииВ 2024 г. существенно изменилась ситуация и на финансовом рынке России. Начавшиеся системные изменения совпали с 35-летием становления российского валютно-финансового рынка. В те годы формировались качественно новые условия функционирования участников в валютной сфере, не только создавая новые возможности для всей российской экономики, но и предопределив ее проблемы на многие годы. Сейчас также складываются условия, которые будут определять ее развитие и место в мировой экономике. В результате антироссийских санкций увеличились сегменты отечественного валютного рынка за счет торговли валютами дружественных стран. Расширение санкций в 2024 г. привело к еще более глубоким изменениям, которые коснулись и механизмов формирования курса рубля — на бирже перестали торговаться валюты ведущих западных стран. Курс рубль/доллар теперь формируется не на открытом рынке, как раньше, а на межбанковском. Осенью 2024 г. западные страны ужесточили санкции, в том числе против ряда крупных системных российских банков, которые играли ключевую роль в обслуживании внешних нефтегазовых контрактов. Это может вносить некоторую неопределенность в экономические процессы. Отметим, что рыночные условия 35 лет назад и сейчас различаются, хотя есть и сходства. Тогда валютный рынок был неглубокий и волатильный, торговался только доллар США. Торговля шла в основном на внебиржевом рынке. Недоверие к рублю в то время было сильнее, чем сейчас. В тот период не было токсичных валют (само это понятие отсутствовало), наоборот, все валютное считалось «хорошим». Процентные ставки играли менее важную роль, чем сейчас. Банки не пользовались доверием участников рынка. Именно в таких условиях был заложен изначально сильно заниженный курс рубля. На первых аукционах в ноябре 1989 г. курс находился в диапазоне 15—20 руб. за 1 долл. (Биржа была создана позднее — в 1992 г.) В аукционах участвовало мало игроков, количество операций, как и их объемы, было небольшим. В результате курс отражал соотношение валют по узкой группе товаров, которые тогда относились к сегменту престижных. В общеэкономическом плане все было наоборот: в России коммунальные платежи, транспортные расходы или стоимость продуктов в десятки раз (как в случае со стоимостью жилья) были более дешевыми. Это касалось и реальных активов. По западным оценкам5, по сопоставимым критериям «Газпром» тогда стоил почти в 700 раз меньше, чем, например, американская нефтяная компания Exxon. Другими словами, речь шла не просто о недооценке «Газпрома» или переоценке западных компаний, а о системных различиях. Если допустить, что операции с указанными акциями стали бы основным фактором формирования курса руб. долл., то объективный курс тогда должен был быть 1 руб. 700 долл. В тот период экономика РФ субсидировалась и дотировалась, что делало все активы дешевле, чем они реально стоили. Фундаментальная недооценка курса рубля была затем закреплена. В 1990 — 1991 гг. по паритету покупательной способности (ППС) она достигала 50 раз, то есть рубль должен был стоить в 50 раз дороже. В итоге сложилась мощнейшая питательная среда для долларизации российской экономики, когда для держателей долларов сам рубль и все рублевые активы оказывались существенно недооцененными. Как следствие, сформировалась экспортная и сырьевая ориентация рынка. Именно сырьевой экспорт был к этому готов, а потому стал главным элементом экспортной корзины. Условия на валютном рынке заложили основные контуры российской модели внешнеэкономических связей. Укажем на еще один системный вывод: валютный рынок в РФ в целом был окном в мировую финансовую систему, что определило основы для выработки монетарной политики. На начальном этапе рыночных реформ в 1990-е годы внутренние факторы доминировали при создании ликвидности в экономике (как практикуется в развитых странах и в настоящее время). Однако затем главную роль стал играть внешний канал ее формирования (рис. 13). Таким образом, именно валютный рынок заложил каркас всей валютно-финансовой системы современной России. В результате ведущим драйвером экономического развития в РФ стала внешняя сфера: внешняя торговля, приток ликвидности, движение капиталов и т. д.

В США и Японии, а сейчас уже и в других странах основу денежной системы формируют в первую очередь национальные финансовые инструменты. Такой подход позволяет обеспечить экономику «длинными» деньгами, а также расширяет финансовые возможности бюджета. О преимуществах такого подхода мы неоднократно писали раньше (см.: Ершов, 2023). Это тем более актуально, учитывая сохраняющиеся риски ухудшения положения добывающих секторов в России, что будет ограничивать возможности наращивания бюджетных расходов (Ведев и др., 2024). В целом из-за опоры на валютный рынок российская экономика попала в многолетнюю зависимость от притока ресурсов извне. Это создало новые риски, которые было необходимо демпфировать, — при неправильном регулировании валютный рынок может негативно повлиять на реальную экономику. Сильная зависимость от внешнего фактора и отсутствие должного регулирования валютного рынка в конце 1990-х годов отрицательно сказались на российском финансовом рынке. В условиях низкой обеспеченности капиталом и ликвидностью, а также небольших золотовалютных резервов банки стали одним из главных каналов привлечения ликвидных ресурсов из-за рубежа. Для этого создавались максимально комфортные условия. Через коммерческие банки шел приток средств в государственные облигации — ГКО. Банки заключали с иностранными инвесторами форвардные сделки, которые, по сути, гарантировали последним валютный курс, по которому они могли при необходимости вернуть свои ресурсы. ЦБ РФ использовал компенсирующие сделки и гарантировал иностранным инвесторам, что они могут в случае выхода из страны купить валюту по заранее оговоренному курсу. При этом операции проводились для финансирования расходов государственного бюджета, который и был их главным бенефициаром. Позднее, после либерализации рынка ГКО, когда ЦБ сократил свое участие в указанных операциях, а рубль девальвировался, бремя форвардов легло на коммерческие банки и стало для них непосильным. В результате ряд крупных банков (Инкомбанк, «Менатеп», Мосбизнесбанк, «Империал», Мост-банк, Токобанк и др.) обанкротились и перестали существовать. Другими словами, подходы, которые не учитывали все риски и их возможные последствия, имели деструктивные результаты и привели к системным изменениям в банковском секторе. В настоящее время, когда введены санкции против Московской биржи и запрещена биржевая торговля долларами и евро, возникли принципиально новые условия для российского финансового рынка. Вынужденное перемещение торговли долларом и евро на внебиржевой рынок и формирование официального курса рубля на основании оперативной отчетности банков существенно снизили открытость и прозрачность рынка. Кроме того, снова возникла множественность курсов, когда курс рубля на внутреннем рынке РФ и на рынке Forex стал различаться. (О возможности такого явления мы упоминали раньше; см.: Ершов, 2023.) Здесь возникает еще один принципиальный вопрос: ограничения операций с долларом в России из-за санкций со стороны США, вероятно, могут рассматриваться как прецедент нарушения ими своих обязательств по поддержанию режима конвертируемости доллара. С какими системными последствиями это может быть связано? Тут есть над чем подумать. Кроме того, наблюдаются сложности в проведении платежей по внешнеторговым операциям. Причем препятствия возникают даже со стороны дружественных стран, которые опасаются вторичных западных санкций. В частности, китайские банки периодически отказываются принимать платежи из России даже в юанях. Ситуация с этой валютой на российском рынке спустя два года по-прежнему нестабильная. В результате сохраняется волатильность курса рубля и процентных ставок на межбанковском рынке. Причем волатильность курса юаня к рублю существенно выше, чем юаня к доллару США. На негативные последствия валютной нестабильности указали 22% опрошенных представителей крупного бизнеса, отметив, что это мешает их развитию6. В таких условиях еще больше повышается актуальность формирования и развития сегментов других валют на российском рынке. Для решения данной проблемы можно активнее использовать институт маркет-мейкеров, способных обеспечить рынок ликвидностью и сформировать на нем необходимые параметры — ценовые, процентные и др. Эту роль могли бы на начальных этапах играть и крупные коммерческие банки, и даже ЦБ. Когда названные сегменты окажутся в состоянии функционировать автономно, роль маркет-мейкеров может снизиться. Нестабильность на валютном рынке и тренда курса рубля — важный фактор инфляции. Рубль остается сильно недооцененной валютой по ППС, но периодически продолжает дешеветь. В своих прогнозных документах правительство РФ ожидает его дальнейшее обесценение7. Это формирует соответствующие ожидания участников рынка относительно курсовой динамики и, как следствие, роста цен. При этом, по оценкам ЦБ РФ, в отдельные периоды до 50% прироста инфляции определялось удешевлением рубля. Кроме того, неоднократное смягчение требований по обязательной продаже валютной выручки экспортерами и их репатриации в течение 2024 г. обусловливает снижение курса рубля и также становится инфляционным фактором. Отметим, что смягчение таких требований, как указывает Банк России, действительно повышает гибкость внешнеэкономической деятельности для компаний (Банк России, 2024b). Однако сокращение притока валюты в страну ведет к удешевлению рубля. Кроме того, уменьшается глубина валютного рынка, возрастают риски волатильности валютного курса, как и безопасности финансовых средств российских компаний. Постоянно дешевеющий и волатильный рубль препятствует расширению его применения в международной торговле. Для решения проблем с ликвидностью в иностранной валюте и осуществления внешних платежей определенную роль могут сыграть филиалы иностранных банков в России (законопроект, разрешающий их функционирование в стране, внесен в Государственную думу РФ). Однако здесь следует иметь в виду сопряженные с этим риски (Ершов, 2023). Банк России указывает, что он может проводить операции на валютном рынке для поддержания финансовой стабильности8. В текущей ситуации это представляется оправданным. Даже БМР заявляет, что валютные интервенции и макропруденциальная политика могут укрепить стабильность на рынке (BIS, 2024b). В целом заморозка золотовалютных резервов России (по оценкам Минфина России, на сумму примерно 300 млрд долл.9), снижение порога обязательной продажи валютной выручки и возможность невозвращения валютных средств в страну сдерживают рост монетизации экономики. О важности ее повышения для экономического роста и качественных структурных преобразований в экономике пишут ряд российских экономистов (Широв, 2023а, 2023b; Маевский, 2024). В 2024 г. условия деятельности реального сектора российской экономики ухудшились: был повышен ряд налогов для бизнеса, в сентябре ключевая ставка Банка России увеличилась до 19% годовых, а ее реальное значение (с учетом инфляции) превысило 9%. Еще раз она была повышена 25 октября — до 21%. Более того, ожидается ее дальнейшее повышение. Отметим, что только в 16 странах из почти 200 ставка ЦБ выше 19%10. А по показателю реальной ставки Россия вошла в их первую пятерку. Причем в 2024 г. она находится практически на самом высоком уровне за последние десять лет (рис. 14).

Поскольку ставки во многих странах уже снижаются, разница между ними в РФ и в других странах будет больше, чем в настоящее время. Это делает их экономики более, а российских производителей — менее конкурентоспособными на мировых рынках. Расширение спреда по ставкам приведет и к увеличению спекулятивных операций керри-трейд (в том числе через посредников из третьих стран), что может негативно отразиться на стабильности российского финансового рынка. Повышение ключевой ставки определяет рост издержек компаний, что вынуждает их повышать цены. В отсутствие внешних источников финансирования и в условиях, когда все российские производители завязаны на внутреннюю финансовую систему РФ, высокая ставка сильнее влияет на реальный сектор, чем раньше. Российский банковский сектор уже отмечает изменение структуры кредитного портфеля: снижение доли инвестиционных кредитов и повышение спроса на кредиты для пополнения оборотного капитала. (В данном случае вновь отмечается аналогия с периодом становления рынка в 1990-е годы, когда финансирование оборотных средств было ключевой задачей для большинства предприятий.) Причем высокие ставки затрудняют деятельность как крупного, так и малого и среднего бизнеса. Высокая ставка делает невозможным привлечение банковских кредитов для компаний, у которых нет необходимого обеспечения. Кроме того, компании не могут брать кредиты по ставкам, существенно превышающим рентабельность их бизнеса. В условиях, когда рентабельность экономики ниже доходности депозитов в банках, вложения в них оказываются более выгодными, чем в развитие бизнеса. В результате объем депозитов корпоративного сектора с начала повышения ставки в июле 2023 г. по август 2024 г. возрос на 32%, достигнув почти 35 трлн руб. За тот же период доля депозитов сроком свыше 1 года сократилась с 33 до 23%, то есть банки предлагают повышенные ставки по коротким депозитам, что ведет к укорачиванию ресурсной базы экономики. В «Основных направлениях единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов» Банк России отмечает, что «высокий уровень процентных ставок и дисбалансы на финансовых рынках развитых стран приведут к мировому финансовому кризису» (рисковый сценарий ЦБ РФ; Банк России, 2024а). Другими словами, признается, что высокие ставки в развитых странах могут стать причиной кризиса. Но в сложной ситуации для поддержания своих экономик во всех странах в первую очередь снижают процентные ставки. В кризисном сценарии российский регулятор справедливо прогнозирует их снижение в США и в ЕС до минимальных и даже отрицательных значений. Однако в России ЦБ РФ планирует, напротив, повышать ключевую ставку (до 20—22%). При этом ЦБ РФ подчеркивает, что предложение в российской экономике в настоящее время отстает от спроса. Очевидно, что такие высокие ставки будут тормозить расширение первого. Причем рост предложения — явление гораздо более инерционное, чем рост спроса. В общем виде обычное повышение зарплат уже дает возможность населению покупать больше товаров, увеличивая тем самым спрос, тогда как рост предложения — процесс гораздо более системный и длительный, который невозможно ускорить столь же быстро. Повышение процентных ставок не сильно влияет на охлаждение потребительского спроса, так как, по оценкам ЦБ РФ, различные категории населения по-разному реагируют на их рост (Гудкова и др., 2024). Однако такое повышение сильнее тормозит предложение в экономике, и разрыв между спросом и предложением будет увеличиваться, что создаст условия для повышения цен. В результате будет трудно сформировать «экономику предложения» в целом. Проблема высоких ставок настолько острая, что крупный российский бизнес даже согласен отказаться от бюджетного стимулирования в обмен на снижение ставки до уровня ниже 10%11. Однако российский регулятор планирует снизить ставку до этой отметки лишь в 2027 г. (согласно прогнозам по базовому сценарию; Банк России, 2024а). Но тогда условия на глобальных финансовых рынках будут уже иными. Когда повышают процентные ставки для противодействия росту цен, возникает порочный круг взаимообусловленных событий, и выйти из него очень сложно. Представляется целесообразным публиковать данные о влиянии монетарных и немонетарных факторов, а также изменения курса рубля на уровень инфляции в России. Это позволит лучше оценить роль каждого фактора в росте цен, выявив его истинные причины. Такие оценки повысили бы обоснованность мер, применяемых регулятором. Здесь требуются более тонкие инструменты, иначе можно остановить весь экономический рост, хотя инфляция будет минимальной. Дефицит рабочей силы (следствие комплекса причин), на что ссылается Банк России, конечно, может тормозить рост предложения в экономике, но высокие ставки эту проблему еще больше усугубляют. Повышение процентной ставки Банком России оказывает сдерживающее влияние и на фондовый рынок. В подобных условиях ужесточаются требования инвесторов к доходности вложений в фондовые инструменты. В ситуации высоких процентных ставок для их привлечения на фондовый рынок доходность российских корпоративных бумаг должна быть выше. Однако сейчас такое требование представляется трудновыполнимым. Тогда снизится привлекательность вложений в российский фондовый рынок и замедлится выход компаний на биржу, сократится их численность. Кроме того, уменьшится привлекательность акций как активов для залогового обеспечения. Ограничение возможностей фондового рынка затруднит решение задач, поставленных на высшем уровне, — повысить капитализацию российского фондового рынка в два раза к 2030 г.12 Представляется, что увеличения налогов в текущих санкционных условиях можно было бы избежать. Во многих странах такая проблема решается путем активного участия ЦБ в покупке национальных госбумаг (см. выше). Это расширяет возможности расходной части бюджета, что особенно важно для России в условиях вынужденного увеличения бюджетных расходов при проведении СВО. Причем оборонные расходы придают дополнительный импульс экономике, поддерживая ее структурную трансформацию (Широв, 2018; Буклемишев, 2023). Подобная политика по покупке национальных госбумаг позволяет увеличить независимость финансовой системы от внешних рынков. Кроме того, предложенные механизмы способствуют снижению процентных ставок для реальной экономики и обеспечению экономики «длинными» деньгами. В целом формирование целевой ликвидности посредством механизмов покупки ОФЗ при участии коммерческих банков, а затем ЦБ, в широком смысле представляет новый подход в рамках государственно-частного партнерства, где речь идет не только о долях участия, проектах и т. д., но и о создании принципиально новых системных механизмов такого взаимодействия. Сейчас существуют законодательные ограничения на такие операции. Но если они мешают развитию экономики, то, наверное, их можно скорректировать. Ведущие страны прогнозируют использование механизмов покупки госбумаг на годы вперед (см. рис. 10). Они становятся все более востребованными и позволяют сформировать новые центры роста в мире, особенно в условиях, когда создание блоков стран становится актуальным трендом. В настоящее время происходят трансформации в мировом масштабе — идет перестройка глобальных производственных и логистических цепочек, формируются новые экономические связи между странами. Кроме того, наблюдаются важные технологические сдвиги, расширяется применение ИИ в разных сферах жизнедеятельности человека. Страны стремятся наращивать расходы на исследования и разработки, что должно повысить их международную конкурентоспособность. Если российский бизнес упустит соответствующие возможности, то вряд ли можно ожидать укрепления позиций нашей страны на мировых рынках. Все принципиальные изменения последних лет могут привести к существенному изменению соотношения сил в мировой экономике, когда государства, которые не были лидерами, будут играть все большую роль в ее развитии. Действительно, древняя мысль, вынесенная в эпиграф, сохраняет свою актуальность и сегодня. В 1990-е годы закладывались основы финансового рынка, которые во многом определили дальнейшее развитие экономики России. Сейчас отмечаются процессы, аналогичные по своей важности, — создаются новые основы для развития страны на длительный период. В условиях финансовых ограничений на первый план выходит задача укрепления суверенитета при формировании денежной среды. Необходимо рассмотреть возможности использования новых валют и новых механизмов в рамках так называемой двухконтурной валютной системы (Рябухин и др., 2024), валют стран БРИКС, новых платежных механизмов и т. д. Причем нужно руководствоваться не текущей конъюнктурой и потребностями бюджета или отдельных направлений экономики, а создавать опоры для более системных процессов с учетом долгосрочных интересов государства, формируя основы развития экономики на годы вперед. 1 https: www.theguardian.com business 2024 Jan 09 risk-of-financial-wasted-decade-for-poor-countries-world-bank-warns 2 Интерфакс, https: x-compliance.ru statistics (период 21.02.2022 — 15.11.2024 гг.). США ввели новые санкции против ряда российских юридических лиц, включая Газпромбанк, 21 ноября 2024 г. 3 Индекс среднегодовой хрупкости цен (когда стандартное отклонение (сигма) смещается на величину более 3). Смещение сигмы определяется как соотношение 1-дневной доходности к 21-дневному показателю волатильности. Этот показатель отражает масштаб шока при имеющемся риске в зависимости от нее. Компоненты индекса не меняются в течение года. 4 «Короткие операции» дают возможность играть на понижение стоимости активов. Они заключаются в принятии обязательств по продаже бумаг, которые не всегда фактически находятся у продавца, и предполагают их покупку по более низкой цене для выполнения своих обязательств. 5 International Fund Investment, 1999, No. 4, p. 17. 6 РСПП. Состояние российской экономики и деятельность компаний: результаты мониторинга РСПП в III квартале 2024 года, https: rspp.ru activity analytics sostoyanie-rossiyskoy-ekonomiki-i-deyatelnost-kompaniy-rezultaty-monitoringa-rspp-vo-iii-kvarrtale-20 7 Министерство экономического развития РФ. Прогноз социально-экономического развития Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов. Сентябрь 2024 г. https: www.economy.gov.ru material directions makroec prognozy_socialno_ ekonomicheskogo_razvitiya prognoz_socialno_ekonomicheskogo_razvitiya_rf_na_2025_god_i_ na_planovyy_period_2026_i_2027_godov.html 8 https: www.kommersant.ru doc 6084593 9 https: www.rbc.ru economics 13 03 2022 622dd6ee9a7947081b63341c 10 Номинальная ставка ЦБ выше 17°о в Венесуэле, Турции, Конго, Аргентине, Судане, Египте и др. Но в большинстве этих стран инфляция выше, чем ставка, а в России — ниже. 11 https: www.kommersant.ru doc 7284407 12 Перечень поручений по реализации Послания Президента Федеральному Собранию. 30.03.2024. http: www.kremlin.ru acts assignments orders 73759 Список литературы / ReferencesБанк России (2024а). Основные направления единой государственной денежно-кредитной политики на 2025 год и на период 2026 и 2027 годов. [Bank of Russia (2024а). Monetary policy guidelines for 2025—2026. Moscow.] Банк России (2024b). Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов. Проект. Сентябрь. [Bank of Russia (2024b). Russian financial market development programme for 2025—2026. Moscow.] Буклемишев О. В. (2023). «Структурная трансформация» российской экономики и экономическая политика. Проблемы прогнозирования. № 4. С. 42 — 54. [Buklemishev О. V. (2023). “Structural transformation” of the Russian economy and economic policy. Problemy Prognozirovaniya, No. 4, pp. 42—54. (In Russian).] https: doi.org 10.47711 0868-6351-199-42-53 Ведев А. Л., Еремкин В. А., Тузов К. A. (2024). Высокие риски и слабые темпы роста экономики: макропрогноз для России на среднесрочную перспективу. Вопросы экономики. № 2. С. 5—22. [Vedev A. L., Eremkin V. A., Tuzov К. А. (2024). High risks and weak pace of economic growth: Russia macroeconomic forecast for the medium term. Voprosy Ekonomiki, No. 2, pp. 5—22. (In Russian).] https: doi.org 10.32609 0042-8736-2024-2-5-22 Гудкова Ю. В., Воронцова А. А., Четверикова E. В. (2024). Неоднородность домохозяйств в России по структуре активов. Аналитическая записка. М.: Банк России. [Gudkova Y. V., Vorontsova A. A., Chetverikova E. V. (2024). Heterogeneity of households in Russia by asset structure: Analytical note. Moscow: Bank of Russia. (In Russian).] Ершов M. B. (2005). Экономический суверенитет России в глобальной экономике. М.: Экономика. [Ershov M. V. (2005). Russia's economic sovereignty in the global economy. Moscow: Ekonomika. (In Russian).] Ершов M. B. (2022). Российская экономика в условиях новых санкционных вызовов. Вопросы экономики. № 12. С. 5—23. [Ershov M. V. (2022). Russian economy in the face of new sanctions challenges. Voprosy Ekonomiki, No. 12, pp. 5—23. (In Russian).] https: doi.org 10.32609 0042-8736-2022-12-5-23 Ершов М. В. (2023). Мир и Россия в условиях трансформации: устойчиво ли восстановление экономик? Вопросы экономики. № 12. С. 31 — 47. [Ershov М. V. (2023). The world and Russia in the environment of transformation: Is the economic recovery sustainable? Voprosy Ekonomiki, No. 12, pp. 31 — 47. (In Russian).] https: doi.org 10.32609 0042-8736-2023-12-31-47 Маевский В. И. (2024). О возможности таргетирования экономического роста: теоретический аспект. AlterEconomics. Т. 21, № 2. С. 159 — 178. [Maevsky V. I. (2024). The possibility of targeting economic growth: Theoretical aspect. AlterEconomics, Vol. 21, No. 2, pp. 159 — 178. (In Russian).] https: doi.org 10.31063 AlterEconomics 2024.21-2.1 Рябухин C. Н, Минченков M. А., Кокорев И. А., Мелетиди К. Л., Люкшин А. М. (2024). Цифровые финансовые активы как инструмент международных расчетов. Мир новой экономики. Т. 18, № 2. С. 59 — 68. [Ryabukhin S. N., Minchenkov M. А., Kokorev I. A., Meletidi K. L., Lyukshin A. M. (2024). Digital financial assets as a tool for international payments. The World of New Economy, Vol. 18, No. 2, pp. 59 — 68. (In Russian).] https: doi.org 10.26794 2220-6469-2024-18-2-59-68 Широв А. А., Гусев M. С., Фролов И. Э. (2018). Макроэкономические эффекты оборонных расходов России: ретроспективный анализ и прогноз. Проблемы прогнозирования. № 4. С. 3 — 16. [Shirov A. A., Gusev M. S., Frolov I. Е. (2018). Macroeconomic effects of Russia’s defense spending: A retrospective analysis and forecast. Problemy Prognozirovaniya, No. 4, pp. 3 — 16. (In Russian).] Широв A. A. (2023a). Развитие экономики на основе повышения качества роста Ноономика и ноообщество. Альманах трудов ИНИР им. С. Ю. Витте. Т. 2, № 3. С. 37—47. [Shirov А. А. (2023). Economic development based on improving the quality of growth. Noonomy and Noosociety. Almanac of Scientific Works of the S. Y. Witte INID, Vol. 2, No. 3, pp. 37 — 47. (In Russian).] https: doi.org 10.37930 2782-618X-2023-2-3-37-47 Широв A. A. (2023b). Развитие российской экономики в среднесрочной перспективе: риски и возможности. Проблемы прогнозирования. № 2. С. 6 — 17. [Shirov A. A. (2023b). Development of the Russian economy in the medium term: Risks and opportunities. Problemy Prognozirovaniya, No. 2, pp. 6 — 17.] https: doi.org 10.47711 0868-6351-197-6-17 BIS (2024a). BIS Quarterly Review: International banking and financial market developments, March. Basel: Bank for International Settlements. BIS (2024b). Annual economic report 2024. Basel: Bank for International Settlements. BIS (2024c). BIS Quarterly Review: International banking and financial market developments, September. Basel: Bank for International Settlements. BIS (2024d). The 2023 banking turmoil and liquidity risk: A progress report. A report to G20 Finance Ministers and Central Bank Governors. Basel: Basel Committee on Banking Supervision, Bank for International Settlements. Draghi M. (2024). The future of European competitiveness. Part A: A competitiveness strategy for Europe. Brussels: European Commission. Goodhart C., Pradhan M. (2024). A turning point for monetary policy. VoxEU, June 19. https: cepr.org voxeu columns turning-point-monetary-policy IMF (2024a). Global financial stability report. Steadying the course: Uncertainty, artificial intelligence, and financial stability. Washington, DC: International Monetary Fund. IMF (2024b). Fiscal monitor. Putting a lid on a public debt. Washington, DC: International Monetary Fund. Madeira C. (2024). The impact of financial crises on industrial growth: Lessons from the last 40 years. BIS Working Paper, No. 1214. OECD (2024). OECD economic outlook, Interim Report: Turning the corner. Paris: OECD Publishing, https: doi.org 10.1787 1517cl96-en UNCTAD (2021). Trade and development report 2021. From recovery to resilience: The development dimension. New York: United Nations Publication. UN (2024). World economic situation and prospects 2024. New York: United Nations Publication.

|

|||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию