Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Вызовы экономическому росту Республики Беларусь в новой реальности |

| Статьи - Анализ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

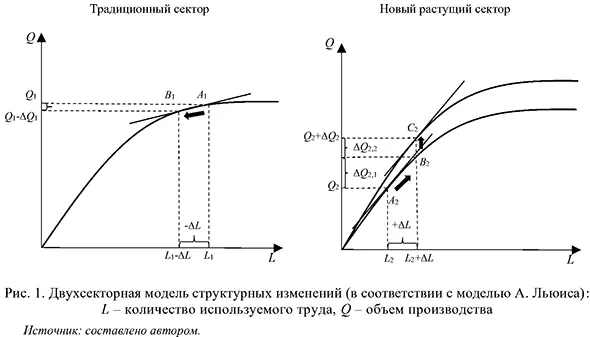

Готовский А.В. После шока 2022 г., восстановления в 2023 г. в повестке дня России и Беларуси находится вопрос о возможностях дальнейшего динамичного экономического роста. Обсуждается он с нескольких позиций. Прежде всего, исходя из введенных ограничений, в части возможностей реализации продукции на альтернативных внешних рынках и опоры на внутренний. Реализуя новую стратегию, Россия тестирует модель стимулирования экономической динамики за счет внутреннего спроса; получен первый отклик в виде высоких темпов. В ближайшее время такая политика, вероятно, будет продолжена [1, с. 8; 2, с. 14, табл. 4, с. 18, табл. 8; 3, с. 19 – 20, с. 246, табл. 9.1]. У России есть такие возможности, поскольку еще не весь запас прочности внешнеторгового сальдо и в целом платежного баланса исчерпан в текущих относительно благоприятных ценовых условиях [4]. В части опоры на внутренний рынок российская экономика проходит путь, похожий на путь КНР после мирового финансово-экономического кризиса 2008 г. Тогда из-за обвала конъюнктуры мировой торговли пришлось объявить смену официального курса с модели так называемой «международной циркуляции»1 на «внутреннюю циркуляцию»2. Затем, практически обнулив к 2018 г. свое внешнеторговое сальдо (с положительного в 2007 г. в размере 8,7% к ВВП), Китай перешел на модель «двойной циркуляции»3 [5]. Возвращение к стимулированию экспортного направления вернуло Китай к наращиванию доли промышленности в экономике, поддержке международной конкурентоспособности снижением обменного курса юаня. Беларусь тоже пробовала модель опоры на внутренний рынок в обстоятельствах 2008 – 2010 гг., однако, имея уже на старте отрицательное внешнеторговое сальдо с заметно более высокой импортоемкостью внутреннего конечного потребления и инвестиций. В результате уже на первом этапе стремительный разогрев внутреннего спроса через льготное кредитование за счет денежной эмиссии привел к необходимости беспрецедентных внешних заимствований и наращиванию госдолга для поддержания обменного курса национальной валюты и закупки требуемого импорта, а затем (после исчерпания ликвидных золотовалютных резервов к весне 2011 г.) и к стремительной девальвации с сильнейшей в новейшей истории макрофинансовой дестабилизацией [4]. На восстановление объективных пропорций ушли годы. При этом накопленный тогда внешний долг давит сейчас на платежный баланс из-за высоких выплат, ограничивает возможности по внутреннему потреблению и инвестированию, дальнейшему развитию. В итоге Беларусь вынуждена тщательнейшим образом соотносить свои планы по экономическому росту с ситуацией на экспортном направлении, в постоянном режиме балансировать валютные потоки. В таких условиях спрос со стороны динамично растущей российской экономики, казалось бы, способен обеспечить преодоление ограничений развития белорусской. Однако ситуация стремительно меняется. Приходится думать уже о новых вызовах – с позиций производственных возможностей белорусской экономики. В частности, необходимо учитывать дефицит трудовых ресурсов и жесткую конкуренцию за них, характерную сейчас для всего региона. Это не позволяет развиваться по инерционному сценарию даже при наличии внешнего спроса на продукцию, производимую по традиционной номенклатуре. Все эти ограничения и вызовы заставляют смотреть на ситуацию гораздо шире. Стране необходимо ответить на фундаментальные вопросы для обеспечения дальнейшей динамики. Что производить? Кому это продавать (на какие рынки – внутренний и внешние)? Какую эффективность это обеспечивает? Какие перспективы роста могут быть в рамках сложившегося и альтернативного участия в мировом разделении труда и соответствующих моделей развития? Тема комплексная и сложная. Статья предлагает ее обсуждение через анализ сложившейся накануне событий 2022 г. модели экономического роста Беларуси, происходящих сейчас изменений. Методологические подходыОсновные модели, предлагаемые сегодня макроэкономической теорией для объяснения тенденций и аргументации политики стимулирования экономического роста, учитывают обеспечивающие факторы. Кейнсианская школа акцентирует внимание на совокупном спросе, стимулирование которого должно обеспечивать рост объемов совокупного предложения. Однако, в соответствии с макроэкономической теорией, для успешности такой политики должен выполняться ряд условий: наличие свободных производственных мощностей и трудовых ресурсов, негибкость (по крайней мере в краткосрочном периоде) рынка труда и иных, в зависимости от структурных особенностей национальной экономики. В частности, для открытых экономик с большим объемом потребления импортных ресурсов актуальны ограничения по внешнеторговому и в целом платежному балансам, давление на которые усиливается при стимулировании внутреннего спроса. В таком контексте возможности по активизации экономического роста в структурных условиях российской и белорусской экономик рассмотрены в другой работе автора [4], результаты кратко изложены выше. В современных условиях для Беларуси высокую актуальность имеют вопросы повышения производительности труда, наращивания производственного потенциала по интенсивному пути развития, что находится в фокусе внимания уже классической экономической школы. Такие исследования на основе производственной функции представлены как для российской (см., например, [6-7]), так и для белорусской экономик (см., например, [8-10]). Чаще всего это однопродуктовые модели – или для всей экономики, или для отдельных отраслей. В рамках применения этих моделей в фокусе дискуссии находится нераспределенный остаток, интерпретируемый с подачи Роберта Солоу (Robert Merton Solow, 1924 – 2023) как влияние технологического прогресса [11] и именуемый общей факторной производительностью (в переводе с английского – «total factor productivity»4). Однако такой однопродуктовый подход оставляет за кадром важнейший вопрос об эффективности использования ресурсов и целесообразности развития отраслевых направлений5. И здесь наблюдается существенный разрыв практики и теории, причиной которого является, по нашему мнению, крайне скудная представленность в учебной литературе и по этой причине слабая осведомленность о моделях структурных изменений; даже о базовой теоретической модели, предложенной Артуром Льюисом еще в 1950-х годах. Данная модель предполагает [14, с. 82 – 85] наличие традиционного сектора с избыточной занятостью и очень низким из-за этого предельным продуктом, а также нового растущего современного сектора с высоким предельным продуктом труда (рис. 1).

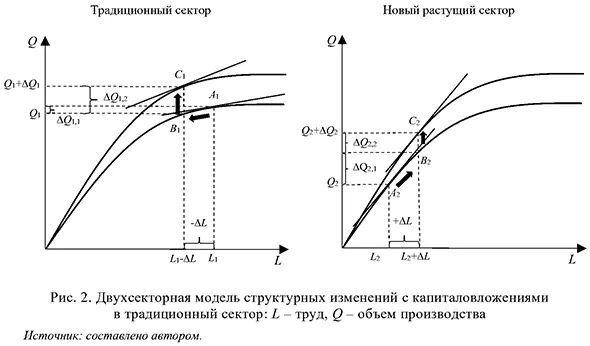

Вследствие такой структуры перераспределение трудовых ресурсов из традиционного сектора в современный уже само по себе увеличивает объемы выпуска в последнем значительно больше, чем сокращает в первом (ΔQ2,1 > ΔQ1). Дополнительно к этому масштабирование нового сектора с инвестициями в создание аналогичных рабочих мест поддерживает предельный продукт труда на прежнем высоком уровне (в точках A2 и C2), обеспечивает больший результат, чем простое перераспределение трудовых ресурсов (ΔQ2 = ΔQ2,1 + ΔQ2,2 > ΔQ2,1). В итоге достигается динамичный прирост объемов в целом по экономике (ΔQ = ΔQ2 — ΔQ1 >> 0). Однако если эти процессы происходят достаточно продолжительное время, то в традиционном секторе по мере высвобождения избыточной занятости создается определенный дефицит трудовых ресурсов, повышательное давление на уровень оплаты труда. Поэтому для более зрелых стадий структурных изменений требуется дополнение базовой модели Льюиса. В таком варианте исключение избыточной занятости из традиционного сектора создает стимулы к инвестированию в трудосберегающие технологии, увеличению капиталооснащенности, росту предельного продукта труда. В этом случае накопление капитала в традиционном секторе (рис. 2) обеспечивает не только увеличение оплаты труда, но и компенсацию влияния оттока трудовых ресурсов на объемы производства – частичную или даже полную с положительным приростом выпуска, хотя и более медленными темпами, чем развитие нового сектора (общий эффект состоит из отрицательного вследствие оттока занятости и положительного за счет роста капиталооснащенности: ΔQ1 = -ΔQ1,1 + ΔQ1,2).

Модель описывает общую механику процессов, традиционно используется для объяснения эффектов индустриализации, но главный вопрос здесь состоит в том, откуда берется импульс для преобразований. Такие условия могут созреть и самореализоваться, как это произошло в Западной Европе и Северной Америке. Могут быть инициированы государством, как во время индустриализации в СССР, или обеспечены внешнеэкономическими связями, как это было в КНР в период действия модели международной циркуляции. В последнем случае высокая предельная производительность факторов в растущем секторе, если ее исчислять в единицах валовой добавленной стоимости (ВДС), обеспечивается ориентацией на рынки сбыта развитых стран, за счет более высокой общей эффективности их экономики с более высоким уровнем оплаты труда и стоимостью ресурсов. Таким образом, вопрос состоит не только в общем эффекте от структурных изменений. Важно и то, какие отрасли и по какой причине реализуют модель масштабирования своей деятельности, перераспределяя в свою пользу факторы производства. Представляет несомненный интерес и поведение всех остальных отраслей, сталкивающихся с возрастающей конкуренцией за ресурсы. С учетом изложенного, помимо традиционных оценок вклада труда и капитала в экономический рост, в данной статье оценен эффект структурных изменений с разделением групп отраслей на доноров и реципиентов трудовых ресурсов. Это позволило заметно сократить остаток Солоу. Проанализирован не только вклад труда и капитала в прирост ВДС, но и распределение между ними первичных доходов. Данный подход выходит за рамки традиционного (например, в соответствии с функцией Кобба-Дугласа, предполагающей неизменность структуры получения доходов) и позволяет проследить влияние на финансовые результаты работы организаций. Помимо вклада отраслей и структурных преобразований в экономический рост, также определен их вклад в увеличение реальной производительности труда6. Это позволило выделить возможные стратегии в контексте быстрой краткосрочной динамики и долгосрочного экономического развития. В качестве основного показателя использованы не объемы производства продукции, а валовой внутренний продукт, исходя из того, что, «по сути, ВВП – это понятие добавленной стоимости…» [16, p. 54], а в белорусской экономике в силу небольших размеров и высокой импортоемкости вклад отраслей в формирование ВДС и ВВП отличен от вклада в валовой выпуск. Определены стимулы к перетоку трудовых ресурсов между отраслями, исходя из ориентированности на ключевые внешнеторговые направления; уровня ВДС, генерируемого соответствующими производственными цепочками на рабочее место. Использованы метод структурной декомпозиции (Structural Decomposition Analysis, SDA) (обзор представлен в [17, с. 593-668; 18]), статистика и инструментарий таблиц «затраты-выпуск» для выделения содержащейся в макроэкономических агрегатах валовой добавленной стоимости (см, например, [19- 22]) аналогично широко известным рассчитываемым ОЭСР показателям TiVA (Trade in Value Added, торговля в добавленной стоимости)7. Анализ проведен, в отличие от других работ по белорусской экономике [12; 23], с детализаций видов деятельности до подотраслей обрабатывающей промышленности, в которых ситуация различается кардинальным образом. Такой анализ, учитывающий структурные эффекты в контексте ориентированности на конечные рынки сбыта, позволил количественно описать параметры экономического роста белорусской экономики накануне событий 2022 г., понять глубину влияния новых реалий, определить уязвимые места и условия дальнейшей динамики. Рост производственного потенциалаС 2012 г. рост белорусской экономики сильно замедлился. Вместе с тем, пять лет, предшествовавших событиям 2022 г., можно охарактеризовать как активизацию экономической динамики (рис. 3).

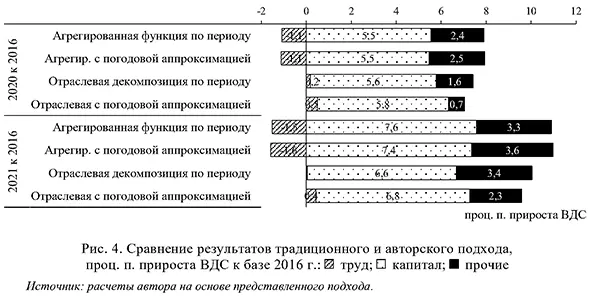

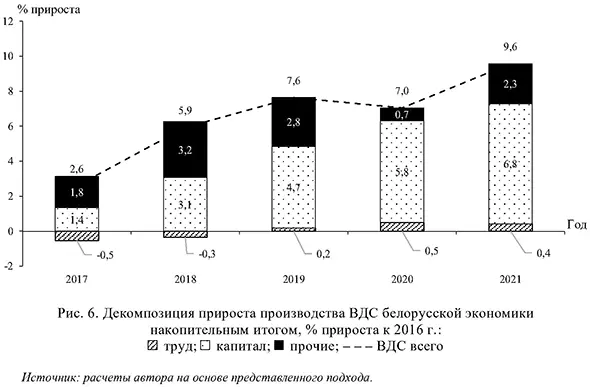

Для выявления количественных параметров влияния факторов на рост производственного потенциала в 2017 – 2021 гг. был применен традиционный подход на основе однопродуктовой модели и подход с учетом структурного фактора (в расчетах учитывались предельные продукты факторов при общепринятом допущении о равновесии про-изводителя8 для 42 отраслей, включая подсекции обрабатывающей промышленности). Из рисунка ниже (рис. 4) видно, что отраслевая декомпозиция не только снижает остаток, но и выводит вклад труда в положительную плоскость.

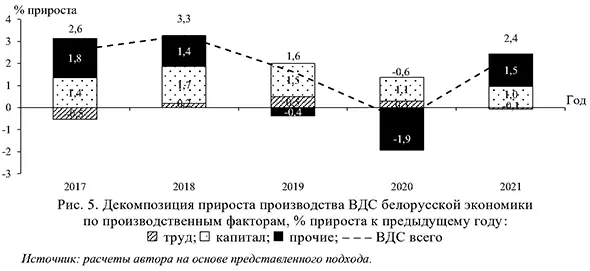

Также обратим внимание на взаимосвязь нераспределенного по годам остатка с экономической конъюнктурой (рис. 5). Он принимал высокие значения в годы разворота динамики (от отрицательных к положительным темпам в 2017 и 2021 гг. и от положительных к отрицательным в 2020 г.), заметно сокращался при замедлении экономики (в 2018 и 2019 гг.).

В этой связи было выдвинуто предположение о конъюнктурной природе в основе нераспределенного остатка, нашедшее подтверждение при анализе по отдельным отраслям (см. ниже), когда производственные факторы обеспечивали увеличение потенциала, а фактически наблюдаемые объемы выпуска отклонялись от него в силу динамично меняющегося спроса. Тогда при переходе от краткосрочного к более длительному периоду эффекты от изменения трудовых ресурсов и капитала становятся более заметными, значимость конъюнктурных колебаний сокращается, что и наблюдалось при прохождении цикла от нижней точки в 2016 г. к следующей нижней точке в 2020 г. (рис. 6).

Сокращение остатка также обеспечивается при применении декомпозиции отдельно по каждому году для учета ежегодных изменений в предельных продуктах отраслей с последующим агрегированием по периоду в целом (см. рис. 4). Отдельного внимания заслуживают результаты по группам отраслей. Быстро увеличивавшие занятость отрасли имели в целом наиболее стремительную динамику (более 15% прироста за пять лет с 2017 г. по 2021 г.). Это информационные технологии и деятельность в области информационного обслуживания (97,1% прироста занятости); в области права, бухгалтерского учета, управления, архитектуры, инженерных изысканий, технических испытаний и анализа (17,7%); другая профессиональная, научная и техническая деятельность (17,2%). При небольшой доле в ВВП (6,1% в базисном 2016 г.) эти отрасли обеспечили наибольший вклад в прирост всей национальной экономики, 3,3 проц. п. (табл. 1). Это стало возможным за счет перераспределения рабочей силы в пользу данных отраслей с несущественным влиянием капитальных вложений. Таблица 1 Прирост и вклад групп отраслей в увеличение ВДС экономики Беларуси в 2017-2021 гг., %*

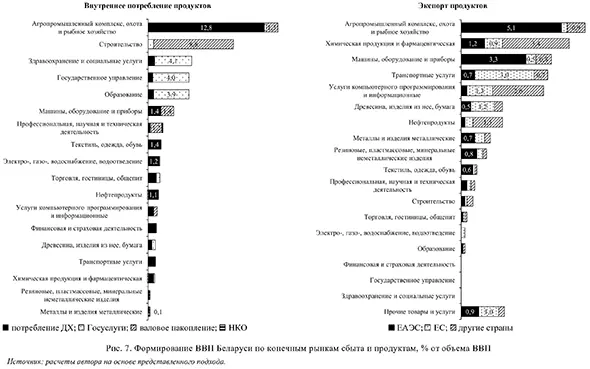

Источник: расчеты автора на основе представленного подхода. Второй по динамике роста (но не по вкладу в общеэкономические показатели) была группа отраслей с умеренным увеличением занятых (до 15% прироста за рассматриваемый период). Модель здесь основывалась на создании новых рабочих мест при активном наращивании основного капитала, который обеспечил основной вклад в прирост производства. При этом почти половина эффекта от вложений в основные фонды была перераспределена на повышение оплаты труда. Наиболее высокую динамику и основной вклад для национальной экономики в этой группе продемонстрировал комплекс лесоводства, лесозаготовок и деревообработки, а также производства прочих промышленных товаров, где доминирует изготовление и экспорт различной деревянной мебели и ее частей. Вторым по значимости был комплекс добычи и переработки нефти. Совместно они обеспечили 1,5 проц. п. из 2,4 проц. п. вклада всей группы в прирост ВДС экономики, отдачу от накопления основного капитала в 1,4 проц. п. из 1,8 проц. п. Остальные две группы отраслей теряли занятость и выступали донорами. Основу группы, снижавшей занятость примерно с общим трендом по экономике, (от 0% до –5% за рассматриваемый период при –2,8% по экономике), обеспечившей, тем не менее, значительный положительный вклад в прирост ВДС экономики, составили пищевая промышленность (0,9 проц. п. вклада), производство машин и оборудования (0,8 проц. п.), химическая промышленность (0,7 проц. п.), электроэнергетика (0,7 проц. п.), производство транспортных средств (0,4 проц. п.). Вклад накопления основного капитала здесь обеспечили в основном две отрасли – химическая промышленность и электроэнергетика (1,1 проц. п. и 0,5 проц. п. из 2,0 проц. п. всей группы). В обеих отраслях этот вклад был представлен крупными проектами – строительством еще одного горно-обогатительного комбината по производству нитрата калия и Белорусской АЭС. Влияние прочих факторов (нераспределенного остатка в размере 1,7 проц. п.) в основном было за счет производства продуктов питания (0,8 проц. п.), машин и оборудования (0,7 проц. п.), транспортных средств (0,4 проц. п.). Четвертая группа, заметно снизившая занятость (сокращение более 5%), была самой крупной по доле ВДС в базисном 2016 г. (41,5%), но при этом показавшей самую низкую динамику (1,8% прироста) и самый низкий вклад в общие темпы по экономике (0,8 проц. п.). Больше всего здесь тормозили рост экономики строительство (-0,7 проц. п. в общеэкономическую динамику) и операции с недвижимым имуществом (-0,5 проц. п.). Обеспечили рост розничная торговля (1,1 проц. п.), телекоммуникационные услуги (0,4 проц. п.), временное проживание и питание (0,2 проц. п.), сельское хозяйство (0,2 проц. п.), производство электрооборудования (0,2 проц. п.), электронной и оптической аппаратуры (0,2 проц. п.) и пр. Общим для этой группы было перераспределение скудных результатов преимущественно на подтягивание заработной платы. Вложения в основные фонды позволили сохранить объемы производства, несмотря на интенсивный отток трудовых ресурсов. Таким образом, экономический рост Беларуси на рассматриваемом этапе развития можно описать моделью структурного перераспределения занятых с накоплением основного капитала как частью реципиентов, так и донорами рабочей силы. Это позволило создать новые эффективные рабочие места, поддержать объемы производства в отраслях с интенсивным оттоком трудовых ресурсов. Взаимосвязь роста с ориентированностью по рынкам сбытаМетод структурной декомпозиции с использованием инструментария таблиц «затраты-выпуск» позволяет рассчитать ВВП как заработанную на конечных рынках сбыта предприятиями и их подрядчиками в составе производственных цепочек ВДС вместе с налогами на продукты (акцизами, НДС и т. д.). Интеграция в этот расчет внешнеторговой статистики дополнительно позволяет провести декомпозицию по внешнеторговым направлениям, вплоть до рынков отдельных стран (см. методику и подробные результаты в [27]). Сравнивая результаты таких расчетов (рис. 7) с выводами представленного выше анализа, нетрудно заметить, что в рассматриваемом периоде динамично росли, перераспределяли в свою пользу занятых и наращивали основной капитал прежде всего отрасли, реализация продукции которых и получение ВДС были ориентированы на экспортные направления вне ЕАЭС: компьютерное программирование и информационные услуги, продукция деревообработки, нефтепереработки, химической промышленности, услуги профессиональной, научной и технической деятельности и т. д.

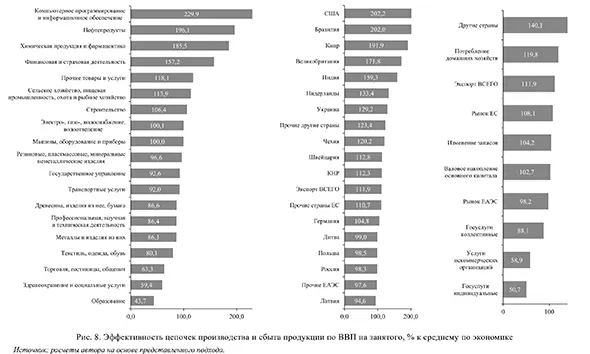

Более того, распределение аналогичным образом занятых по производственным цепочкам и сопоставление со стоимостными потоками выявили по таким продуктам и направлениям более высокие уровни получаемой ВДС на рабочее место9 (рис. 8).

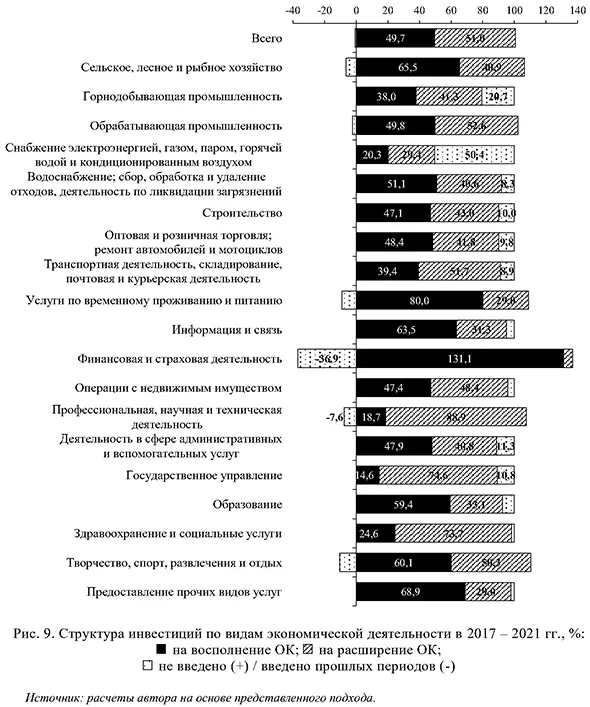

В то же время, например, продукция машиностроения и приборостроения, сбыт которой был и остается ориентирован на рынок России и внутренний, в условиях до 2022 г. с трудом дотягивала по показателю ВДС на рабочее место до среднеэкономической отметки10. Также ориентированные на российский рынок сбыта отрасли продемонстрировали высокий нераспределенный остаток при факторном анализе (см. выше), что совпадает с активизацией в 2021 г. внутреннего потребительского и инвестиционного спроса в России. Таким образом, стимулы по перераспределению занятых, масштабированию производств в тот период были связаны с возможностями доступа на рынки третьих стран, где стоимость ресурсов и рабочей силы заметно выше, что обеспечивало более высокий уровень доходов соответствующим предприятиям. В остальных отраслях, ориентированных на стагнировавший в рассматриваемый период рынок ЕАЭС, наращивания производственного потенциала не происходило, предприятия лишь воспользовались ростом конъюнктуры для загрузки мощностей, повышения зарплаты и рентабельности. Влияние инвестиций на производственный потенциалВ связи с такими выводами возник вопрос, почему получились столь неутешительные результаты, несмотря на вливание в экономику значительных инвестиционных средств, особенно в традиционные для Беларуси отрасли с высоким участием государства? Как видно на рис. 9, в целом по экономике инвестиционные средства примерно поровну направлялись на прирост и восполнение выбывающего (ликвидация и прочее выбытие) основного капитала.

Расчеты показали, что за анализируемый пятилетний период вклад инвестиций в поддержание достигнутого уровня (восполнение физически и морально изношенных основных средств) превысил эффект от расширения основного капитала. Это 9,6 проц. п. и 6,8 проц. п. соответственно ВДС в 2017-2021 гг. (рис. 10). Иными словами, влияние инвестиций заметно превысило фактически наблюдавшуюся динамику экономического роста.

Государству пришлось предпринимать усилия по поддержке отраслей, в которых спрос и условия реализации продукции, интенсивный отток трудовых ресурсов, высокий физический и моральный износ основных средств ставили под вопрос сохранение производственного потенциала. Выводы для дальнейшей стратегии экономического ростаВ контексте полученных выводов возникает закономерный вопрос о дальнейшей модели экономического роста Беларуси. С одной стороны, прежняя модель позволяла при сравнительно невысоких инвестиционных затратах обеспечивать экономический рост за счет перераспределения трудовых ресурсов из отраслей с низкой добавленной стоимостью на рабочее место в виды деятельности с высокой. Введенные внешние ограничения ударили именно по этой модели: снижение объемов экспорта услуг компьютерного программирования, транспортных услуг и продукции деревообработки; поиск альтернативной логистики для вывоза калия и нефтепродуктов; поэтапная переориентация сбыта цемента, черных металлов и изделий из них, шин на российский рынок – основные причины проседания ВВП в 2022 г., а преодоление большинства из них – ключевые факторы восстановительного роста в 2023-2024 гг. Вместе с тем, прежняя стратегия основывалась на доступе к рынкам стран с более высоким уровнем развития и на более низкой стоимости факторов производства по отношению к этим странам. Даже если бы прежние рынки были сохранены, по мере исчерпания возможностей по перераспределению занятых увеличение доходов (и в целом ВВП) полностью бы зависело от конъюнктуры и темпов роста развитых стран. Соответственно такая модель позволяет за счет структурного маневра сравнительно быстро и дешево повысить среднеэкономические показатели, но не решает вопрос долгосрочной стратегии. С другой стороны, если посмотреть на декомпозицию показателя реального прироста производительности труда, то наиболее высокую динамику такого внутриотраслевого прироста (14,7%) и его вклад в общеэкономические показатели (7,1 проц. п. из 12,7%) продемонстрировали как раз отрасли с наиболее высоким оттоком трудовых ресурсов и самым низким вкладом в увеличение ВВП (четвертая группа отраслей, табл. 2). Аналогично продемонстрировали высокую динамику и виды деятельности, поступательно высвобождавшие трудовые ресурсы примерно с общим темпом по экономике (третья группа). Таблица 2 Декомпозиция реального прироста производительности труда по ВДС, вклад в проц. п. от общего прироста по экономике в 2017-2021 гг.

Источник: расчеты автора. Реципиенты рабочей силы (первая и вторая группы) в основном масштабировались с поддержанием достигнутого уровня эффективности и внесли вклад в повышение общеэкономического показателя лишь путем увеличения доли своих более производительных рабочих мест. При этом совокупные эффекты от перераспределения занятости (0,8 проц. п. в отрасли с более высокой производительностью труда и -0,4 проц. п. в отрасли с более быстрым ее ростом) для экономики были небольшими из-за стихийности, отсутствия целенаправленной политики структурных преобразований. Так, отрицательные значения четвертой группы здесь объясняются большой потерей занятости видами деятельности, заметно превосходящими среднеэкономический уровень по ВДС на рабочее место (операции с недвижимым имуществом, финансовая и страховая, деятельность в области телекоммуникаций). Одновременно отрицательный вклад в структурные эффекты второй группы – следствие наращивания трудовых ресурсов не только видами деятельности с более высокой производительностью (горнодобывающая промышленность, фармацевтика, нефтепереработка и пр.), но и с более низкой (легкая промышленность, деятельность в сфере административных и вспомогательных услуг, здравоохранение и социальные услуги и пр.). Таким образом, для Беларуси экономический рост и повышение эффективности в условиях дефицита трудовых ресурсов возможно осуществить двумя путями. Первый – путь структурного маневра, более целенаправленной структурной политики. Для этого необходима опора на мировой рынок с возможностью выбора и углубления международной специализации по выгодным для страны направлениям; при этом имеются определенные ограничения. Второй путь – повышение эффективности традиционных для страны производств при их активной модернизации. Это потребует значительных инвестиционных ресурсов, доступа к современному оборудованию и технологиям. На современном этапе наиболее высокую динамику показывают традиционные для республики отрасли, ориентированные на российский рынок, с учетом активизации на нем спроса на продукцию определенного ассортимента. Пока сложно сказать (прошло слишком мало времени), является ли наблюдаемый всплеск активности этих отраслей лишь конъюнктурным, с загрузкой имеющихся мощностей и трудовых ресурсов, или же системной трансформацией в долгосрочную модель развития с наращиванием компетенций и производственного потенциала. При этом необходимо учитывать обостряющуюся конкуренцию на российском рынке со стороны китайских производителей. Для Беларуси выбор пути – это серьезный вызов, поскольку тот или иной вариант развития непосредственно взаимосвязан с международными отношениями, а от результатов развития зависит активность и направление миграционных потоков, подстегиваемых перегретым, как со стороны России, так и западных соседей, рынком труда. Многое в нынешних условиях будет зависеть от основного внешнеторгового партнера – России, включая модель ее развития и принимаемые решения по более глубокой двусторонней интеграции. Уровень проработки соответствующих вопросов, количественные параметры возможных эффектов, вклад со стороны российского рынка, ориентированных на него отраслей, кооперационных проектов в дальнейшую динамику экономического роста Беларуси – все это будет понятно из Прогноза социальноэкономического развития Союзного государства, который разрабатывается научными институтами и органами государственного управления двух стран. 1 Международная циркуляция – стратегия экономического роста КНР за счет ориентированного на экспорт производства; сформулирована в период лидерства Дэн Сяопина. 2 Внутренняя циркуляция – модель развития КНР, связанная с опорой на внутренний рынок для достижения экономического роста. 3 Двойная циркуляция – модель, сочетающая в себе силы внутренней экономики КНР и международного экономического взаимодействия; один из принципов 14-го пятилетнего плана развития КНР (2021–2025 гг.), принятого на пленуме ЦК КПК в октябре 2020 г. 4 Общая факторная производительность (англ. total factor productivity) – совокупность факторов, влияющих на выпуск продукции, за исключением затрат труда и капитала. Может рассматриваться как показатель долгосрочных технологических изменений, технологической динамики. 5 Учет влияния перераспределения занятых на показатель общего увеличения производительности труда, встречающийся в ряде работ [12-13], лишь констатирует присутствие таких эффектов. 6 Декомпозиция аналогично известной методике (см., например, [12; 15]), но с выделением групп отраслей и эффектов относительно среднеэкономических показателей. 7 URL: https://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm 8 Экономическая теория обосновывает соответствие вознаграждения за использование производственных факторов их предельным продуктам, что является широко распространенным допущением при проведении прикладного анализа еще со времен Р. Солоу (см., например, [8, с. 11; 9, с. 12; 11; 24, с. 2 – 5; 25; 26]. 9 Показатель рассчитан по рабочим местам, задействованным в цепочке производства и реализации конечной продукции, с учетом разного плеча транспортировки и торговых наценок, налогов по рынкам сбыта. 10 Российский рынок обеспечивал значительную долю рабочих мест (14,3% при 9,5% за счет рынка Европейского Союза и 9,6% за счет прочих экспортных рынков). Работа на этом направлении имеет для Беларуси высокое социальное значение. Литература / References

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию