Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Роль внешнего и внутреннего рынков в моделях экономического роста Беларуси и России |

| Статьи - Анализ | |||

|

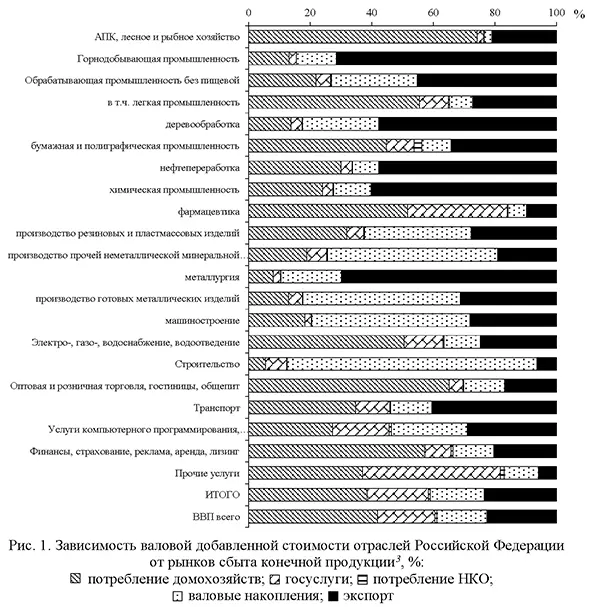

Готовский А.В. В 2023 г. экономика Республики Беларусь продемонстрировала стремительный (3,9%) на фоне исторических данных предыдущего десятилетия (0,6% в среднем в 2012-2021 гг.) темп прироста ВВП. На начало 2024 г. динамика остается высокой (4,1% в I кв. 2024 г.). Определяя источники экономического роста Беларуси, традиционно обращают внимание на участие республики в нескольких интеграционных объединениях, прежде всего, в Союзном государстве и ЕАЭС, где ключевую роль играет Российская Федерация. Такое участие, с одной стороны, предоставляет возможности стране по использованию российских ресурсов в льготном режиме ценообразования, продвижению продукции и зарабатыванию доходов на основном внешнем рынке, реализации кооперационных проектов и в целом позитивному влиянию высокой динамики российской экономики, продемонстрированной в 2023 г. и I кв. 2024 г. (3,6% прироста ВВП и 5,4% соответственно). С другой, означает определенную синхронизацию экономических политик с явным и неявным импортом, как результатов, так и последствий принимаемых партнером решений, в том числе, в виде основной доли российского рубля в экспортной корзине Национального банка Республики Беларусь с соответствующей динамикой обменного курса по отношению к третьим валютам, разрабатываемого в настоящее время совместного прогноза Беларуси и России с согласованием подходов, направлений, мер и пр. Однако вследствие определенных структурных различий национальные экономики Беларуси и России по-разному реагируют на инструменты стимулирования, способны реализовывать ту или иную макроэкономическую политику. В связи со структурными особенностями, отмеченной в обеих экономиках стремительной динамикой, принятым государствами курсом на сближение политик для успешности совместного перспективного планирования необходимо учитывать общие черты и различия сложившихся к настоящему моменту в двух странах моделей роста, определяющие факторы и ограничения. Методический подходВ исследованиях экономического роста принято анализировать динамику производства, определяющие его факторы. При этом основными макроэкономическими показателями, наряду с ВВП, выступают объемы промышленного производства, экспорта, конечного потребления населения, инвестиций. Для крупных экономик, где и разрабатывался классический инструментарий макроэкономического анализа, в условиях поступательного развития такой подход на основе валовых производственных показателей, однопродуктовых моделей с детализацией лишь основных агрегатов дает вполне адекватные результаты. Однако для меньших по размеру, открытых экономик, где значительная часть производимой продукции отдельных видов деятельности критически зависит от поставок на экспорт, внутренние потребности во многом удовлетворяются за счет импорта, локализация выпускаемой продукции оставляет желать лучшего. В условиях нынешней нестабильной ситуации в мире и регулярно меняющихся условий развития этот общий подход с игнорированием структурных нюансов нередко вводит в заблуждение. Классическим примером тому может служить динамика белорусской экономики в 2023 г. По данным Национального статистического комитета Республики Беларусь, основной вклад в прирост ВВП внесла промышленность (2,2 проц. п. из 3,9%). В свою очередь, половину прироста объемов ее производства обеспечила всего лишь одна отрасль - нефтепереработка, работающая преимущественно на российской нефти. Отсюда на основе традиционного подхода напрашивается вывод о ключевой роли переработки российской нефти в произошедшем ускорении экономического роста. Однако более тщательный анализ дает иной результат: высокая динамика валовых объемов нефтепереработки при одновременно низкой доле белорусской составляющей в цене продукции почти не отразилась на приросте валовой добавленной стоимости национальной экономики (обеспечила менее 0,2 проц. п.). Наибольшее же влияние оказала химическая промышленность (более половины вклада всей промышленности), что в белорусских реалиях является почти синонимом производства калийных удобрений с учетом их определяющего удельного веса в отрасли. В таких условиях учет структурных особенностей критически необходим для получения адекватных выводов макроэкономического анализа. Исходя из этого в данной работе использован подход, получивший в экономической литературе название «анализ на основе структурной декомпозиции» (Structural Decomposition Analysis, SDA), развивающийся с 1970-х годов, охватывающий ряд направлений (обзор представлен в [1, c. 593-668; 2]) и использующий статистику и инструментарий таблиц «затраты-выпуск» (ТЗВ) для расчета структурных показателей. В рамках данного подхода представлены как классическое направление использования ТЗВ для анализа валового выпуска (см. например, [3-4, Fig. 1.1.3b-1.1.3 c; 5- 6; рис. 18; 7]), так и макроэкономических агрегатов, исходя из содержащейся в них добавленной стоимости (см. например, [4, Fig. 1.1.5b; 8-13]). Наиболее известными индикаторами последнего направления являются рассчитываемые ОЭСР показатели TiVA (Trade in Value Added)1, в соответствии с которыми в объемах внешней торговли стран выделяется внутренняя и зарубежная добавленная стоимость [8], анализируется участие в глобальных цепочках. В данной работе также использован подход по выделению в макроэкономических агрегатах ВДС для построения и анализа сквозной системы индикаторов в единой с ВВП методологии (подробно см. [14]). Вместе с тем, проводятся самостоятельные расчеты на основе национальных статистических данных, чтобы избежать неточностей, характерных для результатов на основе глобальных таблиц «затраты-выпуск» (используемых, в том числе и ОЭСР) и связанных с существенными корректировками из-за известных недостатков торговой статистики расхождений по экспорту и импорту при сопоставлении встречных отчетных данных стран-контрагентов. Это наиболее негативно сказывается на качестве показателей, менее значимых для международной торговли, с большим пренебрежением к статистике малых стран [15, с. 52]. Существенным отличием представленных в данной работе результатов по сравнению с традиционными исследованиями номинальных пропорций является также авторская методика факторного анализа прироста ВВП и изменения внешнеторгового сальдо в реальных темповых показателях в зависимости от ситуации на конечных рынках сбыта, успешно апробированная на примере белорусской [16], российской [17] и китайской экономик [18]. Отличительные особенности российской модели экономического ростаНюансов реализуемой Российской Федерацией экономической политики достаточно много. Обратим внимание лишь на те из них, которые отличают ее модель экономического роста от белорусской. Прежде всего, отметим (рис. 1) формирование добавленной стоимости большинства видов экономической деятельности с внутреннего рынка конечной продукции (с учетом включенности в соответствующие производственные цепочки).

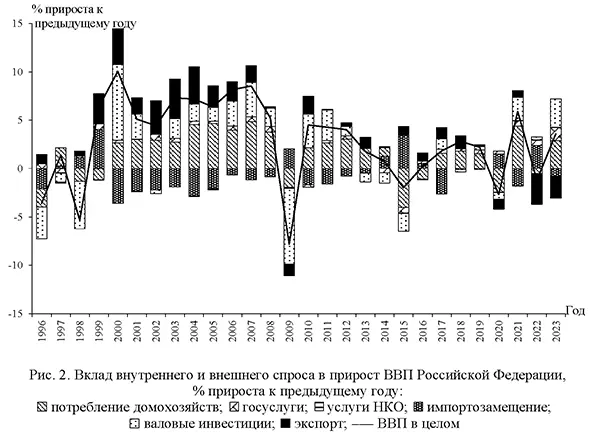

Исключением являются добывающая промышленность (71,6% ВДС формируется за счет внешнего рынка), металлургия (69,9%), химическая промышленность (60,3%), нефтепереработка (57,8%), деревообработка (57,8%). Но даже большинству этих отраслей может быть компенсирована при необходимости значимая часть выпадающих на экспортном направлении доходов в случае активизации машиностроения, грузоперевозок, строительных работ за счет растущего внутреннего спроса. В целом от экспорта в России зависит лишь 22,6% формирования ВВП, а самым значимым конечным рынком сбыта является потребительский (41,9%). Такая структура ориентированности по конечным рынкам выгодно отличает российскую экономику от белорусской. Она позволяет поддержать реальный сектор через стимулирование внутреннего спроса, т. е. в полной мере осуществлять контрциклическую и антикризисную макроэкономическую политику для противодействия внешним шокам. Более того, закономерным является высокая зависимость экономического роста России от динамики внутреннего рынка. Декомпозицию реального прироста валового внутреннего продукта как заработанную отраслями на конечных рынках непосредственно или же в составе производственных цепочек ВДС для анализа влияния конечного спроса на увеличение производимого (а не расходуемого в соответствии с традиционным подходом) ВВП позволяет провести разработанная автором методика [17]. Из полученных на ее основе результатов (рис. 2) можно отметить высокие темпы ВВП РФ за счет прироста, прежде всего, ВДС с внутреннего потребительского и инвестиционного рынка в период с 2000 г. до 2012 г. включительно и, наоборот, низкие - при снижении динамики внутреннего спроса в последующие годы.

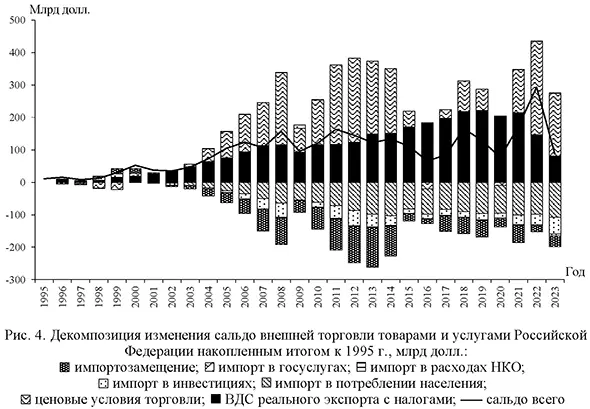

Если сравнивать эти периоды и вклад в динамику со стороны внутреннего и внешнего спроса, то порядок цифр следующий. В 2001-2012 гг. средние темпы прироста ВВП составили 4,7% даже с учетом проблем с мировым финансово-экономическим кризисом. Вклад в эту динамику внутреннего спроса - 4,5 проц. п. (96%), включая 3,0 проц. п. (64%) - потребительского рынка, 1,2 проц. п. (26%) - валовых инвестиций и 0,3 проц. п. (6%) - предоставления госуслуг. Физические объемы экспорта вносили 1,7 проц. п. (36%), смещение спроса на импортную продукцию - минус 1,3 проц. п. (-28%). Остаток в -0,2 проц. п. приходился на статью «статистические ошибки и пропуски»2 3 3. В 2013-2020 гг. средние темпы прироста ВВП сократились до 0,6%, в том числе с учетом ситуации с коронакризисом. Вклад в эту динамику внутреннего рынка был отрицательным в размере -0,3 проц. п. (-50%), включая 0,0 проц. п. - потребительского рынка, минус 0,4 проц. п. (-67%) - валовых инвестиций и 0,1 проц. п. (17%) - предоставления госуслуг. Вклад физических объемов экспорта составил 0,6 проц. п. (100%), мероприятий по импортозамещению - 0,4 проц. п. (67%) с остатком -0,1 проц. п. по статье «ошибки и пропуски». Таким образом, из этих цифр можно заключить, что основной причиной снижения динамики российской экономики стало сокращение активности внутреннего рынка, а темпы на последнем этапе обеспечивались в основном экспортным спросом, что созвучно выводам коллег [19, с. 15]. С учетом такой значимости отечественного рынка российская экономика в последние годы тестирует модель активизации внутреннего спроса с полученным положительным откликом в виде более высоких темпов прироста ВВП в 2021 (5,9%) и 2023 (3,6%) г. Вклад физических объемов экспорта в эту динамику был либо незначительным, либо вовсе отрицательным. Однако следует помнить, что быстрый разогрев внутреннего спроса с недостаточным предложением российской продукции (не только по количеству, но и ассортименту, качеству) провоцирует опережающие темпы импорта с соответствующим негативным влиянием на динамику ВВП, и в последние годы отрицательный вклад данного фактора вновь начал расти. Исключение составило высокое положительное влияние, поддержавшее ВВП и не позволившее ему глубоко «просесть» в 2022 г., которое стало ситуативным импортозамещением в условиях разрыва цепочек поставок на внутренний рынок и девальвации российского рубля. Аналогичная ситуация имела место в кризисные периоды 1998-1999; 2009; 2014-2015 и 2020 гг. Однако после такого ситуативного импортозамещения и стабилизации условий, как правило, наступает период удовлетворения отложенного спроса на зарубежную продукцию, что совместно с быстрым разогревом внутреннего рынка и обусловило высокие темпы роста физических объемов импорта в 2023 г. Такая незамысловатая экономическая арифметика подводит к выводу о приоритетности внутреннего рынка для развития российской экономики. И она созвучна результатам анализа и предложениям других экспертов, выступающих, в том числе, за смещение приоритетов с задач по поддержанию финансовой стабильности к обеспечению экономического роста (см., например, [19, с. 18-20; 20, с. 9; 11; 21, с. 6-7; 22, с. 96]). Однако у такой политики имеются свои ограничения, связанные с состоянием торгового и в целом платежного баланса. Даже если не происходит опережающего роста импорта ввиду быстрого разогрева внутреннего рынка, тем не менее, при удовлетворении внутреннего спроса используются зарубежные материалы и комплектующие, не производимая в стране готовая продукция. Так, по расчетам на основе последних доступных для анализа Таблиц ресурсов и услуг РФ за 2020 г. полная импортоемкость конечного потребления населения находилась на отметке в 17,1%, валового накопления основного капитала - в 30,7%. Это ниже, чем в Беларуси (см. далее), но заметно выше, чем, например, в КНР [18, с. 94-95]. Соответственно добавленная стоимость от реализации экспорта должна покрывать расходы на импорт, обусловленные внутренним потреблением и инвестированием. А валютные потоки с учетом выплачиваемых за рубеж доходов, различных переводов и проч. должны балансироваться или же, в крайнем случае, частично покрываться из золотовалютных резервов (насколько их может хватить для такого чрезвычайного финансирования). Нарушение этого равновесия, неспособность покрытия разрыва из резервов ведет к дисбалансу валютного рынка и девальвации. И вопрос здесь не в повышенном инфляционном фоне, к которому экономика вполне может приспособиться, а в невозможности перешагнуть свой уровень международной конкурентоспособности, потреблять больше импортных ресурсов, чем позволяют зарабатываемые на внешних рынках или же, в крайнем случае, заимствуемые валютные средства. Девальвация ведет к автоматической корректировке объемов закупок импорта, возврату экономики на уровень потребления и инвестирования в соответствии с ее реальными возможностями. В этой связи требуется пояснение, за счет чего же российская экономика в период быстрого роста и на нынешнем этапе имела возможности для динамичного наращивания внутреннего спроса? Как долго она еще сможет это обеспечивать? Рассмотрим декомпозицию изменения внешнеторгового сальдо по факторам конечного спроса. Из рис. 3 видно, что увеличение внутреннего конечного потребления населения и инвестирования в части содержащегося в них импорта «давили» на внешнеторговое сальдо вниз. Таким же образом, за исключением отдельных лет, влияло и смещение спроса на импортную продукцию.

Положительными факторами не в кризисные годы выступали прирост содержащейся в экспорте ВДС за счет увеличения его физических объемов, а также улучшение ценовых условий внешней торговли. В 2021-2022 гг. высокое положительное сальдо было обеспечено благоприятной внешнеторговой ценовой конъюнктурой, в 2022 г. еще и ситуативным импортозамещением. В 2023 г. все перечисленные факторы имели отрицательный знак, что и обусловило резкое сокращение внешнеторгового сальдо. Если рассмотреть все эти факторы накопленным итогом (рис. 4), то следует вывод об обеспечении положительного внешнеторгового сальдо в период динамичного роста ВВП, прежде всего, за счет ценовой конъюнктуры, и уже во вторую очередь за счет роста физических объемов экспорта.

Затем - о нивелировании ценового фактора после 2014 г. и о возобновлении его положительного поддерживающего воздействия с 2021 г., в том числе все еще сильном положительном влиянии в 2023 г., несмотря на обратную динамику ценовых условий в сравнении с 2022 г. Соответственно, в части внешнеторгового сальдо запас прочности российской экономики все еще высок, что позволяет продолжать политику по стимулированию экономического роста через канал активизации внутреннего спроса. Возможными ограничителями такой политики могут стать:

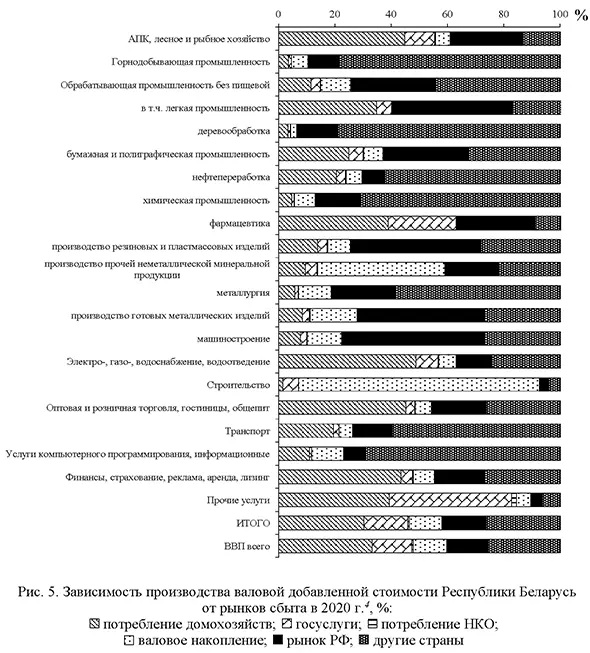

Что касается последнего ограничения, то, по сути, в настоящее время российская экономика проходит тот же путь, что и КНР после 2008 г. Из-за обвала конъюнктуры мировой торговли Китай тогда был вынужден объявить смену официального курса с модели так называемой «международной циркуляции» на «внутреннюю циркуляцию», а затем, практически обнулив к 2018 г. свое внешнеторговое сальдо (с положительного в размере 8,7% к ВВП в 2007 г.), перейти на модель «двойной циркуляции» (см. [18]). Причем КНР задействовала весь возможный арсенал инструментария поддержки сбалансированности платежного баланса, включая проникновение разными способами на альтернативные рынки Африки и Латинской Америки, «умное импортозаме-щение», финансовый контроль в виде прямых запретов на переводы за рубеж и снятия там наличных свыше установленного порога и т. д., но все равно была вынуждена, имея даже более низкую импортоемкость внутреннего потребления и инвестирования, более глубокие и развитые производственные цепочки, признать необходимость работы на экспортном направлении одновременно с развитием внутреннего рынка. В нынешних условиях выстроенная в России модель экономического роста со слабой динамикой на внешнеторговом направлении конечна. Она реализуется за счет накопленного ранее запаса прочности, но может при благоприятной ценовой конъюнктуре, развернутой работе по импортозамещению сохраняться еще какое-то время, как это прогнозируют Минэкономразвития РФ [23, с. 8] и эксперты [19, с. 19-20, с. 246, Табл. 9.1; 24, с. 14, Табл. 4; с. 18, Табл. 8]. Определенное значение для удлинения этого срока могут иметь накопленные государственные фонды и золотовалютные резервы (с учетом доступной к проведению международных операций части из них). Но и этот фактор, даже если и добавит какое-то количество лет, тоже не бесконечен. Таким образом, весьма упрощенно модель экономического роста России на нынешнем этапе сводится к обеспечению динамики, прежде всего, за счет внутреннего спроса с оплатой необходимых для этого внешних ресурсов экспортом определенных видов, в первую очередь, сырьевой продукции, с опорой на благоприятную ценовую конъюнктуру. Экспортное направление не напрямую, а косвенно в виде необходимых условий по закупке требующегося импорта детерминирует возможности по стимулированию внутреннего спроса и общие темпы роста. Особенности белорусской моделиОни хорошо видны на фоне представленного анализа российской экономики. Это иная ориентация по рынкам сбыта, в первую очередь, реального сектора (рис. 5).

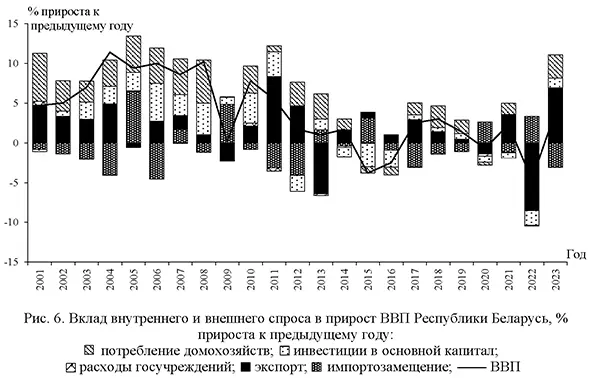

В Республике Беларусь до последних событий экспортное направление формировало подавляющую часть добавленной стоимости добывающей (89,6%), обрабатывающей промышленности (68,1% и 74,4% без пищевой), включая легкую (61,9%), деревообрабатывающую (93,5%), бумажную и полиграфическую (62,9%), нефтеперерабатывающую (70,4%), химическую (87,1%), производство резиновых и пластмассовых изделий (74,5%), металлургическую (81,4%), производство готовых металлических изделий (72,1%), все машино- и приборостроение (77,5%), а также транспортные (74,0%), компьютерные и информационные (76,9%) услуги. При этом, как видно из рис. 5, далеко не все эти отрасли были ориентированы на российский рынок. В целом для белорусского ВВП внешний рынок заметно превосходит по значимости потребительский (40,3% и 33,2% соответственно). С учетом таких долей и отличающихся товарных номенклатур внутренний рынок не может заместить выпадающие доходы с экспортного направления. Экспортный спрос должен более значимо влиять на экономическую динамику, но, глядя на соответствующую факторную декомпозицию, такого однозначного вывода не следует (рис. 6).

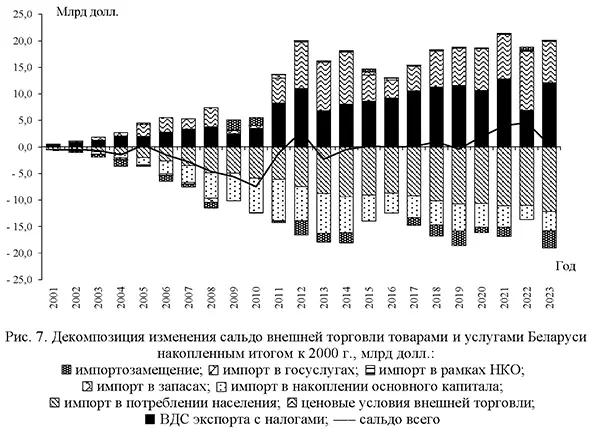

В период 2001-2012 гг. средние темпы прироста белорусского ВВП были выше (6,7%), чем в РФ. Вклад в динамику внутреннего спроса тоже был выше и составил 5,7 проц. п. (85%), включая 3,5 проц. п. (52%) - потребительского рынка, 2,2 проц. п. (33%) - валовых инвестиций. Физические объемы экспорта вносили 2,8 проц. п. (41%), смещение спроса на импортную продукцию - минус 0,8 проц. п. (-12%). При этом, если в России после 2012 г. темпы поддерживались за счет внешних рынков, то в Беларуси - преимущественно за счет внутреннего. В 2013-2020 гг. средние темпы прироста ВВП сократились до 0,3%. Вклад в эту динамику внутреннего рынка был в размере 0,4 проц. п., включая 1,0 проц. п. - потребительского рынка, минус 0,5 проц. п. - валовых инвестиций и минус 0,1 проц. п. - предоставления госуслуг. Вклад физических объемов экспорта составил около 0, мероприятий по импортозамещению - 0,1 проц. п. Но активизация темпов в 2021 и 2023 г. произошла благодаря не столько внутреннему рынку, как это было в России, сколько внешнему. Почему модели роста столь диаметрально различаются, видно на рис. 7 по декомпозиции изменения внешнеторгового сальдо по факторам спроса накопленным итогом.

Сразу обращает на себя внимание более высокая значимость фактора физических объемов экспорта с заметно меньшей - ценовых условий внешней торговли. Более того, белорусская номенклатура экспортной продукции, как это ни странно для малой экономики, более диверсифицирована по сравнению с российской, включая высокий удельный вес калийных удобрений, пищевой продукции и проч., помимо нефтепродуктов. В результате в 2015-2017 гг. в Беларуси не произошло такого обвала ценового фактора, как это имело место в России (см. рис. 4), что и позволило ей поддерживать активность внутреннего спроса. Тогда возникает вопрос, почему, казалось бы, при более благоприятных внешних условиях темпы роста в Беларуси упали даже более катастрофически, чем в России? Здесь необходимо учитывать структурные особенности белорусской экономики. Это, помимо более высокой значимости внешнего рынка, еще и более высокая зависимость конечного потребления населения и инвестирования от импорта. В частности, полная импортоемкость конечного потребления населения находится на уровне 36,7% (против 17,1 в РФ), валового накопления основного капитала - 52,4% (30,7% в РФ). И при таких особенностях структуры экономики с более высокой зависимостью от экспорта и импорта Республика Беларусь уже пыталась тестировать модель стимулирования роста за счет разогрева внутреннего рынка, причем аналогично КНР в условиях «проседания» внешней конъюнктуры из-за мирового финансово-экономического кризиса 2008 г. Но получилось не столь успешно. Отметим, что уже накануне кризиса страна имела отрицательное внешнеторговое сальдо, балансируемое финансированием за счет прямых иностранных инвестиций и накопления внешних долгов предприятиями и коммерческими банками. В ходе борьбы с последствиями кризиса путем поддержки государством льготного кредитования поставок на внутренний рынок промышленной продукции, а также жилищного строительства внешнеторговое сальдо к 2010 г. достигло рекордных минус 7,5 млрд долл., что соответствовало -13,2% к ВВП, или -32,4% объема импорта, использованного для внутренних нужд (рис. 8).

Поначалу даже при наращивании отрицательного внешнеторгового сальдо экономика Беларуси выглядела островком стабильности на фоне бушующего в мировой экономике шторма, благодаря чему поток ПИИ, кредитов предприятиям и банкам, правительству даже возрос и помогал обеспечивать стабильность обменного курса белорусского рубля. Однако финансирование такого большого отрицательного сальдо, как видно из рис.8, пришлось в значительной степени осуществлять из золотовалютных резервов страны. К 2010 г. из этого источника оплачивалось 14,9% от объемов необходимого для внутреннего потребления и инвестирования импорта. К весне 2011 г. ликвидные средства золотовалютных резервов государства были исчерпаны, Национальный банк начал применять ограничительные меры, что вызвало панику на валютном рынке с быстрым обвалом рыночного обменного курса. Вслед за ним для борьбы с теневым рынком пришлось девальвировать и официальный курс. За 2011 г. он возрос с 3000,0 до 8350 руб./долл. После потери финансовой стабильности и снижения экономической динамики иссяк приток ПИИ в страну, а отток валюты в виде доходов по ранее привлеченным инвестициям начал превышать приток по новым5. К этому прибавились выплаты по накопленному внешнему государственному долгу, истраченному на поддержание обменного курса в 2008-2010 гг. А с 2015 г. предприятиям и коммерческим банкам пришлось активно отдавать накопленные ранее долги. В 2020 и 2022 г. с учетом различных тревожных событий ситуация усугубилась активным выводом капитала за рубеж, уходом населения в наличную валюту. В итоге можно заключить, что более резкое торможение экономического роста Республики Беларусь по сравнению с Российской Федерацией произошло потому, что значимая часть роста до 2010 г. включительно была простимулирована через внутренний рынок без объективных на то возможностей и «в долг». После этого пришлось, во-первых, приводить экономические пропорции к равновесному состоянию и, во-вторых, рассчитываться по накопленным ранее долгам. Соответственно до 2010 г. включительно экономика росла с темпами выше объективных, после - ниже, из-за чего сокращение динамики стало столь разительным. Также отметим, что выбор между поддержанием потребления населения и накоплением основного капитала (с учетом их давления на внешнеторговое сальдо) был сделан в пользу экономии валюты за счет свертывания импортоемких инвестиций (см. рис. 7). Это поддержало в моменте уровень жизни населения, но подорвало долгосрочные потенциальные темпы экономического роста. В этих обстоятельствах лишь активизация внешней торговли позволяет Беларуси наращивать темпы роста ВВП, влияя на динамику непосредственно, а также косвенно в виде создания условий для разогрева внутреннего рынка. ВыводыТаким образом, сравнивая модели экономического роста, можно заключить:

В этой связи совместные планы развития Республики Беларусь и Российской Федерации должны учитывать различия структур и моделей экономического роста, сочетать важные для каждого из партнеров эффекты. Например, для России белорусский рынок не такой уж и значимый, но в торговле сохраняется устойчивый профицит, подавляющая доля взаимных расчетов не только по экспорту, но и по импорту осуществляется на сегодняшний день в российских рублях. При этом значительную часть комплектующих белорусские предприятия вынуждены закупать в третьих странах и оплачивать «твердой» валютой, которую другие организации зарабатывают на рынках дальнего зарубежья. Таким образом, предоставляя возможность оплаты продукции российскими рублями с комплектующими из третьих стран Беларусь помогает России балансировать валютные потоки, поддерживать финансовую стабильность. В свою очередь для Беларуси российский рынок имеет в последние годы первостепенное значение как по доле, так и динамике. От этого направления сильно зависят перспективы роста как экспорта, так и всей экономики. Но значительная часть продукции идет и на рынки третьих стран, причем с использованием российской логистики. Соответственно, от предоставления Россией логистики белорусским грузам зависит возможность зарабатывания республикой «твердой» валюты для закупки в третьих странах комплектующих и производства продукции с возможностью оплаты российскими рублями. Эти и иные неочевидные с точки зрения классического макроэкономического подхода взаимозависимости, возможности по сочетанию реализуемых мер становятся видны только с позиции стратегического анализа и при понимании моделей экономического роста, обеспечивающих и ограничивающих факторов. 1 URL: https://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm 2 ВВП методом расходов рассчитывается после использования производственного метода, и соответствующие результаты имеют определенные расхождения. 3 Здесь и далее расчеты по российской экономике с использованием разработанных Росстатом Таблиц ресурсов и использования товаров и услуг Российской Федерации, включая последние, представленные за 2020 г. URL: https://rosstat.gov.ru/accounts 4 Здесь и далее расчеты по белорусской экономике с использованием разработанных Белстатом таблиц «за-траты-выпуск», включая информацию по последним, за 2021 r.:URL: https://www.belstat.gov.by/ofltsialnaya-statistika/realny-sector-ekonomiki/natsionalnye-scheta/ 5 Основу ПИИ начали составлять реинвестированные доходы, которые дважды учитываются в платежном балансе в части выплаченных доходов и соответствующих привлеченных средств, что влияет лишь потенциально на балансировку валютных потоков в виде не востребованной иностранцами валюты. Литература / References

|

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию