Навигация по сайту

Парадокс неравномерного развития высокотехнологичного сектора при сопоставимом экономическом росте в ЕС и США |

|

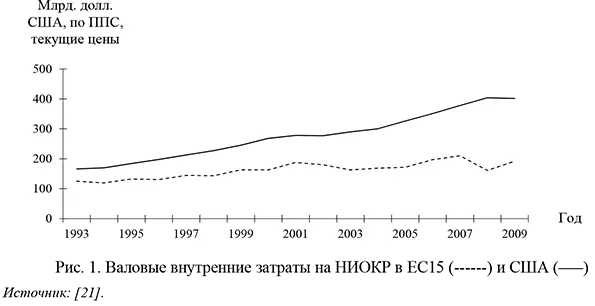

Мамедьяров З.А. В настоящее время инновации и предпринимательство рассматриваются как важнейший аспект экономических преобразований и развития [1-3]. Шумпетер первым осветил роль инноваций в экономическом развитии и поставил инновационные процессы в центр своей эволюционной экономической теории [4]. Проблема широко изучается, в российской академической литературе следует выделить неполный перечень работ в части исследований национальных инновационных систем и становления инновационной экономики [5-8], проблем повышения темпов экономического роста в российских условиях [9-10], модернизации и диверсификации структуры экономики [11]. Как и следует ожидать, между экономическим ростом страны и ее инновационными возможностями существует тесная взаимосвязь [12]. Исследования этой взаимосвязи на основе концепции продуктового пространства [13] подтверждают это, подчеркивая роль высокотехнологичных отраслей (например, сложной электроники), развитие которых, как считается, имеет исключительно положительную корреляцию с экономическим ростом страны. Как показал Кастальди [14], ЕС1 десятилетиями отстает от США в наукоемких и высокотехнологичных отраслях. Уже в 1995 г. ЕС признал эту проблему и назвал ее «европейским парадоксом» [15], поскольку европейская научная продукция считалась высококачественной, но ЕС отставал от США при ее переводе в коммерчески привлекательные ценностные предложения. Чтобы ликвидировать этот разрыв в развитии высокотехнологичных отраслей, ЕС сосредоточился на субсидировании МСП и НИОКР с целью стимулирования развития наукоемкой промышленности [16; 17]. Доси и др. [18] и Бонаккорси [19] продемонстрировали, что этот «европейский парадокс» основан на мифе. Европейская наука отстает от американской как в количественном (публикации), так и в качественном (цитирования) отношении, (см. также [20]). Это значит, что в ЕС существуют трудности не только реализации инновационных возможностей, предоставляемых научными организациями, но и генерации этих возможностей. Бонаккорси углубился в эту проблему и пришел к выводу, что главная причина отставания ЕС в науке и развитии наукоемкой промышленности кроется не в регулировании науки, а в неспособности направить достаточное количество государственных и частных средств на НИОКР в новые, динамичные и быстро развивающиеся технологические области, такие как информационные технологии, биотехнологии, нанотехнологии и т.д., необходимые для того, чтобы оставаться на одном уровне с США [19]. В результате общие затраты на научные исследования и разработки в США превышают затраты в ЕС (рис. 1).

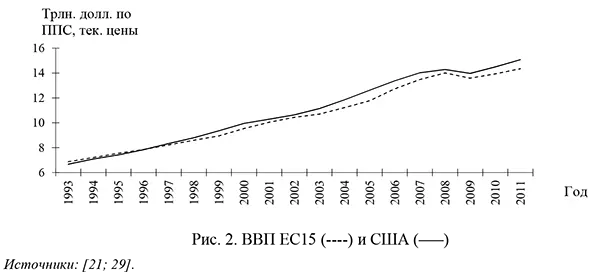

Этот результат согласуется с теорией разновидностей капитализма, сформулированной Холлом и Соскисом [22], которые утверждают, что более высокие показатели США в развитии высокотехнологичной промышленности, основанном на радикальных инновациях, обусловлены институциональным контекстом: либерализованной рыночной экономикой в США и координируемой рыночной экономикой в ЕС2. Координируемая рыночная экономика в ЕС лучше подходит для развития среднетехнологичных отраслей при внедрении поэтапных инноваций. Согласно концепциям сравнительных преимуществ [23-27] и продуктового пространства [13; 28], успешные радикальные инновации ведут к производству более сложных продуктов на базе новых знаний и возможностей, а далее - к увеличению ренты и созданию большего богатства. Следовательно, создание богатства в США должно идти активнее, чем в ЕС, что будет проявляться в разрыве в ВВП между США и ЕС. Однако, как видно на рис. 2, этого не происходит.

Здесь мы сталкиваемся с новым парадоксом - парадоксом неравномерного развития высокотехнологичной отрасли при одинаковом росте ВВП в США и ЕС. Очевидно, что стали сильнее отличаться друг от друга не только отраслевые структуры экономики ЕС и США, но и возможности создания добавленной стоимости в этих структурах. Это значит, что в ЕС низкий потенциал создания добавленной стоимости в высокотехнологичных отраслях компенсируется высоким потенциалом создания добавленной стоимости в традиционных отраслях, в то время как в США высокий потенциал создания добавленной стоимости в высокотехнологичном секторе сдерживается низким потенциалом создания добавленной стоимости в традиционных отраслях. Таким образом, в ЕС и США, очевидно, действуют два разных двигателя экономического роста, один из которых основан на поэтапных, а другой - на радикальных инновациях. В настоящем исследовании проводится структурный анализ этих механизмов экономического роста и описываются их свойства. Это серьезным образом сказывается на экономической, промышленной и инновационной политике, проводимой органами государственной власти в ЕС и США. Чтобы выявить эмпирические закономерности, рассматриваются изменения в отраслевом потенциале создания добавленной стоимости, которые произошли в ЕС15 и США между 1995, 2000 и 2005 г. (в эти годы существуют подлежащие сравнению данные «затраты-выпуск» в статистике ОЭСР, этот же период соответствует расширению ЕС и ускоренной глобализации). Следовательно, объектом анализа становятся сопоставимые потоки продаж, генерируемые отраслями в ЕС15 и США. При этом для получения более полной картины рассматривается не только общий объем продаж по отраслям, как в работе Кастальди [14], и не только объем международных продаж (продукции) по отраслям, как в работах Идальго и Хаусманна [13; 28], но оба этих показателя, а также объем продаж на внутреннем рынке государственным и частным конечным пользователям и другим отраслям. Теоретические рамки исследованияВ то время как ЕС специализируется на невысокотехнологичных, или традиционных, отраслях, США специализируются на высокотехнологичных отраслях, и эта разница представляется непосредственно связанной с тем, что в США генерируются более радикальные инновации, чем в ЕС, что объясняется теорией Холла и Соскиса о разновидностях капитализма [22]. По их мнению, институциональный контекст стран ЕС, принадлежащих к координируемой рыночной экономике, обусловливает генерацию большего числа инноваций, связанных с существующей промышленной базой. Вопрос о том, приводят ли различия в институциональном контексте между ЕС и США к различиям в потенциале создания стоимости между отраслями одного типа в ЕС и США, в теории разновидностей капитализма не рассматривается. Такие различия традиционно рассматриваются в теории международной торговли. Теории торговли - как рикардианские [23], так и пострикардианские [24-27; 30] - подчеркивают, что (национальная) специализация в международном сбыте продукции основана на сравнительных преимуществах производящих ее отраслей. Понятие сравнительного преимущества, введенное Рикардо для объяснения отраслевой специализации [23], просто предполагает, что если сравнительное преимущество какой-либо отрасли больше, чем у других отраслей внутри страны и/или у тех же отраслей в других странах, то степень специализации на этой отрасли будет возрастать за счет повышения выручки и прибыли. Следовательно, страны, в большей степени специализирующиеся на отраслях, создающих высокую добавленную стоимость, будут лучше успевать в создании богатства, чем страны, специализирующиеся на отраслях, создающих меньшую добавленную стоимость. Однако теории торговли расходятся относительно факторов, обусловливающих сравнительные преимущества отраслей, а инновации в их числе даже не упоминаются. Идальго и Хаусманн рассматривают взаимосвязь инноваций, отраслевой специализации и экономического роста с новой точки зрения [13; 28; 31]. С помощью индекса выявленных конкурентных преимуществ Балассы [27; 32] они рассмотрели родство товаров, продаваемых на международном рынке стран, как потенциальный предиктор различий в национальном экономическом росте. Идальго и Хаусманн применили сетевой подход к экспорту продуктов, связав их друг с другом на основе вероятности совместного экспорта. Они утверждают, что производство таких продуктов требует наличия сходных возможностей. Получившаяся сеть представляет собой многоаспектный набор отношений между продуктами, называемый продуктовым пространством. Согласно Идальго и Хаусманну [13], продуктовое пространство может предопределять трансформацию и эволюцию нынешних сравнительных преимуществ стран и, соответственно, траекторию их будущего экономического роста. Они утверждают, что страны в процессе своего экономического развития переходят от более простых продуктов к более сложным, но для производства этих продуктов необходимы сходные возможности. Таким образом, линия развития продуктов похожа на дерево, где близкие продукты напоминают близкие ветви. В конечном итоге страна переходит к более сложным продуктам в своих отраслях специализации. Авторы показывают, что наиболее сложные продукты находятся в пределах плотного ядра существующих возможностей, позволяющих производить эти продукты, в то время как более простые продукты располагаются на периферии. Таким образом, страны, обладающие наибольшим разнообразием возможностей и наиболее переплетенной продуктовой сетью, имеют тенденцию к большему успеху в будущем. Наконец, есть страны, производящие в высшей степени сложные продукты (например, атомные реакторы), которые не могут (или вряд ли будут) производиться в других странах, поскольку возможности других стран недостаточно диверсифицированы; примерами таких экономик являются Япония, Германия и США [28]. Однако в контексте данного исследования концепция продуктового пространства, разработанная Идальго и Хаусманном, также рождает вопрос: почему ЕС способен идти в ногу с США в росте ВВП? Согласно Идальго [28], поскольку США имеют гораздо более развитую высокотехнологичную сеть, они должны стать богаче Европы. Однако, как уже указывалось ранее, разрыв в области НИОКР и развития высокотехнологичной промышленности не создает разрыва в росте ВВП. Это вполне ожидаемо, поскольку, как утверждает Идальго [28], страна, обладающая большим разнообразием возможностей, будет производить более редкие товары, а потому будет консолидировать новые возможности и становиться все более богатой. Но тогда возникает вопрос: имеется ли у США больший диапазон возможностей, чем у ЕС, или другой большой диапазон возможностей, которого нет у ЕС? В первом случае США должны быть богаче ЕС, в то время как во втором могут быть достигнуты аналогичные уровни создания богатства, как показано на рис. 2. Кроме того, различные большие диапазоны возможностей означают, что в продуктовом пространстве могут быть разные плотные ядра - подпространства ЕС и США. Различие диапазонов возможностей проявляется в различных формах отраслевой специализации: США специализируются на высокотехнологичных отраслях, основанных на радикальных инновациях, а ЕС - на невысокотехнологичных, или традиционных, отраслях, основанных на поэтапных инновациях. Поскольку поэтапные инновации приводят к появлению чуть более сложных новых продуктов, их также легче интегрировать и комбинировать с уже существующими продуктами, что приводит к улучшению существующих продуктов и созданию новых комбинаций продуктов; иными словами, такое развитие идет подобно росту дуба - ствол базовых возможностей становится все толще по мере их улучшения, а крона дифференцированных, усовершенствованных продуктов и новых сопутствующих продуктов неуклонно растет. Радикальные инновации приводят к появлению значительно более сложных новых продуктов, которые гораздо труднее интегрировать и комбинировать с уже существующими продуктами, что приводит к слабому улучшению существующих продуктов и созданию относительно небольшого количества новых сопутствующих продуктов; иными словами, такое развитие идет подобно росту ивы, длинные ветви которой растут быстро и лишь незначительно ветвятся, расходясь от медленно растущего ствола базовых возможностей. Различные диапазоны возможностей и связанные с ними типы инноваций и отраслевой специализации в ЕС и США позволяют сделать вывод, что степень специализации в высокотехнологичных отраслях в США значительно выше, чем в ЕС, а степень интеграции невысокотехнологичных отраслей в ЕС значительно выше, чем в США. Поскольку рентабельность очень сложной высокотехнологичной продукции значительно выше рентабельности менее сложной невысокотехнологичной продукции, а объем рынка менее сложной невысокотехнологичной продукции значительно больше, чем очень сложной высокотехнологичной продукции, в продуктовом пространстве можно выделить, по крайней мере, два разных двигателя экономического роста, приводящего к одинаковым уровням создания богатства, а именно : специализацию в высокотехнологичных отраслях в США и интеграцию в невысокотехнологичных отраслях в ЕС. Для изучения этих утверждений были сформулированы следующие гипотезы:

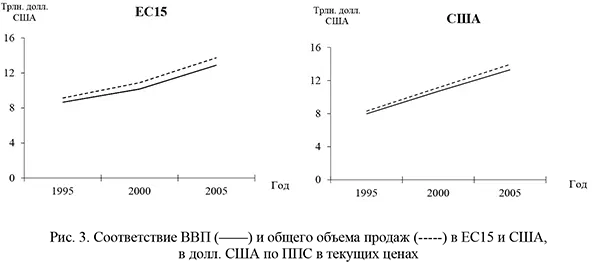

Первая гипотеза уже рассматривалась и подтверждалась ранее [14; 33-40]. Таким образом, результаты, полученные на основе сравнительного анализа агрегированных национальных таблиц «затраты-выпуск» ЕС15 и США и данных о международной торговле, должны соответствовать этим ранее представленным результатам. Вторая гипотеза является новой и будет рассмотрена и оценена в рамках того же анализа. Методология исследованияЧтобы рассмотреть различные двигатели экономического роста в США и ЕС, в настоящем исследовании потоки продаж между различными категориями отраслей и типами потребителей внутри и между ЕС15 и США анализируются по методу «затраты-выпуск». Поскольку исходной посылкой в данном исследовании является разделение отраслей на высокотехнологичные и невысокотехнологичные, большое значение в нем имеет предложенная Павиттом классификация отраслей на основе технологических изменений и инноваций [41]. В соответствии с этой классификацией можно выделить четыре основных типа отраслей: наукоемкие (science based, SB) и крупномасштабные (scale intensive, SI) отрасли, а также отрасли с преобладанием поставщиков (supplier dominated, SD) и отрасли специализированных поставщиков (specialized suppliers, SS)3. Кроме того, будет сделано различие между государственными (GOV) и частными (HHC) потребите-лями4. В данном исследовании потоки продаж внутри и между этими шестью типами потребителей в ЕС и США будут проанализированы в три момента времени (1995, 2000 и 2005 г.), чтобы проследить происходящие со временем изменения. Потоки продаж внутри и между отраслями и государственными и частными потребителями помогут нам определить уровни интеграции промышленности и специализации, а также увидеть, как меняется этот показатель с течением времени. Подготовка и анализ данныхИсточниками необходимых для исследования данных о торговле и таблиц «затраты-выпуск» стали ОЭСР, Всемирный банк и Евростат [21; 29; 42]. Данные по 15-ти странам ЕС собирались по отдельности. Значения в национальных валютах пересчитаны в доллары США по текущим ценам [43]. Поскольку между ЕС15 и США существуют различия в технологической ориентации и других аспектах, анализ потоков продаж должен показать различия в отраслевой специализации и интеграции5. Эти данные должны обеспечить более глубокое понимание текущего состояния отраслевой интеграции и специализации внутри ЕС и США, а также дать ответ на вопрос, является ли более высокая интеграция традиционных отраслей в экономике ЕС возможным объяснением того, почему европейский экономический рост не отстает от экономического роста США. Во-первых, для оценки репрезентативности общего объема продаж как показателя экономического развития, а также для определения того, являются ли общие продажи ЕС и США одинаковыми по величине, в динамике рассматривается соответствие между общими объемами продаж и значениями ВВП для ЕС15 и США. Как показано далее, величины общих объемов продаж ЕС и США сопоставимы. Это необходимое условие для того, чтобы иметь возможность сравнивать потоки продаж, выраженные в процентах от общего объема продаж между ЕС и США. Общий объем продаж ЕС15 и США определяется как сумма их внутренних продаж и экспорта по всем типам отраслей6. Во-вторых, для каждого доступного момента времени распределение продаж в США и ЕС15 по типам отраслей сравнивается и интерпретируется относительно уровня отраслевой специализации: чем больше относительный объем продаж страны из отрасли конкретного типа, тем сильнее ее специализация в этой отрасли. В-третьих, сравнение всех относительных потоков продаж между США и ЕС 15 позволяет выделить конкретные направления продаж, которые оказываются либо сильнее, либо слабее, чем у другой стороны, что дает возможность оценить различия в отраслевой интеграции. С этой целью оценивается разница в относительных потоках продаж по каждому из направлений продаж между отраслями различных типов по классификации Павитта (напр., от наукоемких отраслей к специализированным поставщикам). Доля США в каждом потоке продаж вычитается из доли ЕС15. Разница в процентах либо положительная (отражает преимущество ЕС 15), либо отрицательная (отражает преимущество США). Согласно сформулированной выше гипотезе, в настоящем исследовании проводится различие между интеграцией наукоемких отраслей и интеграцией традиционных отраслей в экономике ЕС 15 и США. Исходя из этого различия, потоки продаж, связанные с наукоемкими отраслями, группируются, затем оценивается их доля в общем объеме продаж на рынке B2B (торговля между юридическими лицами). Аналогичным образом анализируются потоки продаж традиционных отраслей на рынке B2B. Для оценки относительных уровней интеграции высокотехнологичных и невысокотехнологичных отраслей в ЕС 15 и США доли продаж ЕС 15 и США на рынке B2B сравниваются путем вычитания доли США из доли ЕС15. Наконец, анализируются данные по экспорту, что позволяет выявить уровень и качество взаимного экспорта между ЕС15 и США. Поскольку экономическое развитие в настоящем исследовании рассматривается с точки зрения создания богатства, возникает вопрос, в какой степени данные о продажах представляют экономический рост, на который указывают значения ВВП. Для ответа на этот вопрос сравниваются соответствующие значения ВВП и общего объема продаж (из окончательных таблиц «затраты-выпуск») за 2005, 2000 и 1995 г. Общий объем продаж включает в себя продажи из четырех типов отраслей Павитта, потребление домохозяйств, государственное потребление и продажи, а также экспорт. Результаты оценки представлены на рис . 3. Как видно, общий объем продаж в ЕС 15 и США соответствует динамике их ВВП и отражает экономическое развитие в обеих территориальных единицах. Небольшие различия между значениями общего объема продаж и ВВП обусловлены различиями в определениях ВВП и общего объема продаж. Кроме того, общие продажи ЕС и США имеют одинаковую величину, что позволяет сравнивать относительные потоки продаж между обеими территориальными единицами.

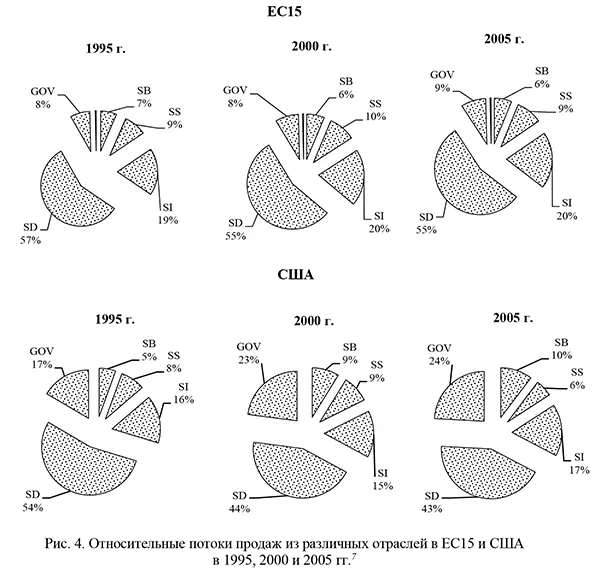

Отраслевая специализацияНа основе таблиц «затраты-выпуск» для ЕС15 и США за 2005, 2000 и 1995 гг., общий объем продаж по всем отдельным отраслям был рассчитан как доля от общего территориального объема продаж. Результаты представлены на рис. 4.

Как видно из круговых диаграмм, ЕС15 немного более, чем США, специализирован в крупномасштабных отраслях (SI) и отраслях специализированных поставщиков (SS) и гораздо более специализирован в отраслях с преобладанием поставщиков (SD), и этот разрыв в специализации, особенно в отраслях с преобладанием поставщиков, с течением времени увеличился. С другой стороны, с 1995 г. США все сильнее доминируют в наукоемких (SB) отраслях. Таким образом, ЕС15 становится более специализированным в традиционных (невысокотехнологичных) отраслях, а США - в высокотехнологичных отраслях. Разница в относительных государственных продажах между ЕС15 и США обусловлена структурными различиями; государственные продажи в США включают продажу государственных услуг другим секторам и домашним хозяйствам, в то время как в ЕС эти услуги предоставляются по гораздо более низким ценам или бесплатно, поскольку в основном оплачиваются за счет налогов. Отраслевая интеграцияДалее рассмотрим структуру продаж в рамках ЕС15 и США. Как указывалось выше, чтобы сравнить показатели ЕС15 и США для отраслей одного типа, доли США от общего объема продаж вычитаются из значений ЕС15. Это показывает, в каких отраслях ЕС15 имеет (или не имеет) преимущество по продажам перед США. Разница в процентах представлена в табл. 1. Таблица 1 Разница в относительных внутриотраслевых и межотраслевых продажах между ЕС15 и США (2005, 2000 и 1995 г.)*, проц. п.

В соответствии с разграничением, проведенным между традиционными и наукоемкими отраслями, показатели продаж крупномасштабных отраслей, отраслей с преобладанием поставщиков и отраслей специализированных поставщиков агрегируются, чтобы выделить различия в процентах от общего объема продаж между ЕС15 и США на соответствующих рынках B2B и B2C (продажи конечным потребителям). Полученные после агрегирования значения представлены в табл. 2. Таблица 2 Агрегированные данные о разнице относительных продаж из табл. 1, проц. п.

Как видно из данных табл. 1 и 2, относительные европейские продажи наукоемких отраслей были ниже, чем в США, и в меньшей степени зависели от закупок и продаж в другие отрасли промышленности. В то же время в ЕС15 наблюдались более значительные объемы продаж между тремя другими типами отраслей и внутри них. Более того, это преобладание внутри- и межотраслевых продаж со временем увеличилось, особенно в отраслях с преобладанием поставщиков (SD). Таким образом, мы видим, что в США высокотехнологичные отрасли стимулировали экономику сильнее, чем в ЕС, тогда как в ЕС15 традиционные отрасли стимулировали экономику сильнее, чем в США. Из данных табл. 2 видно, что преимущество ЕС15 в сбыте в традиционных отраслях было значительно больше, чем преимущество США в сбыте в наукоемких отраслях. Иными словами, мы видим два типа отраслевой специализации и интеграции, которые отличаются друг от друга с точки зрения развития продаж. Соответственно, относительное сходство динамики ВВП ЕС15 и США представляется результатом действия двух разных двигателей экономического роста, а именно интеграции традиционных отраслей в ЕС15 и специализации на высокотехнологичных отраслях в США. Эти результаты подтверждают гипотезу Г1, а также гипотезу Г2. Полезно видеть, что в 1995 г. ЕС15 демонстрирует преимущество в продажах почти во всех типах отраслей, включая наукоемкие, хотя государственное потребление и потребление домохозяйств отстает от США так же, как в 2000 и 2005 г., но с более низкими значениями. В табл. 2 видно, что интеграция наукоемких отраслей (SB) в ЕС15 в 1995 г. была больше, чем в США. Кроме того, традиционные отрасли ЕС15 в 1995 г. также демонстрировали более высокую интеграцию, чем в США, однако их преимущество было ниже, чем в последующие 2000 и 2005 г. Таким образом, различия в отраслевой интеграции и отраслевой специализации между США и ЕС15 с течением времени стали более выраженными. Помимо данных о продажах на внутреннем рынке, важно оценить и статистику экспорта. Она представлена отдельно в табл. 3. Видно, что ЕС15 имел преимущество во всем отраслевом экспорте в 2005 г. и уступал США лишь в некоторых отраслях в 2000 и 1995 г. Таблица 3 Различия в относительном экспорте США и ЕС15, проц. п.

Что касается экспорта из ЕС15 и США, то, как видно из данных табл. 3, несмотря на то что в ЕС15 было меньше продаж между наукоемким и другими секторами в рамках ЕС15, наукоемкий экспорт был несколько больше, чем в США. Это еще раз указывает на проблему интеграции наукоемких отраслей в рамках ЕС15: наукоемкие товары меньше покупались на внутреннем рынке и больше экспортировались, чем в США. Более того, данные по взаимному экспорту показывают, что в США экспортировалось больше наукоемких товаров, произведенных в ЕС15, чем в ЕС15 из США. В целом, представленные результаты свидетельствуют об относительной неразвитости и низкой интеграции высокотехнологичных (наукоемких) отраслей в ЕС15. Кроме того, из данных табл. 2 видно, что, за исключением различий, связанных с деятельностью государства, специализация и интеграция традиционных отраслей в ЕС15 значительно выше, чем в США, и кроме того, значительно превосходит преимущество специализации и интеграции наукоемких отраслей в США. Таким образом, можно сделать вывод, что США преуспели в развитии наукоемких отраслей, а ЕС 15 - в традиционных отраслях, что уравновесило экономическое развитие ЕС15 и США. Теоретические следствия настоящего исследования будут представлены в подготовленной к публикации второй части статьи. 1 В настоящем исследовании ЕС рассматривается как ЕС15, поскольку базовым в анализе выступает 1995 г. (к нему относятся первые имеющиеся данные), когда ЕС состоял из 15-ти стран. 2 Поскольку большинство стран ЕС15 Холл и Соскис считают координированной рыночной экономикой [22], в настоящем исследовании ЕС15 в целом рассматривается так же. 3 В данной работе за основу была взята четвертая пересмотренная версия международной стандартной отраслевой классификации всех видов экономической деятельности (ISIC), соответственно, все отрасли были соотнесены с типами Павитта. Так, например, отрасли с преобладанием поставщиков (SD) включают сельское хозяйство и строительство; отрасли специализированных поставщиков (SS) — производителей электрооборудования и компьютеров, офисной техники; наукоемкие (SB) — химическую промышленность, фармацевтическую отрасль, сегмент исследований и разработок; крупномасштабные отрасли (SI) — металлургию, телекоммуникации и оборудование. В государственный сегмент (GOV) вошли здравоохранение и образование. 4 Профессиональные услуги были исключены из анализа, поскольку в основе «продуктов» этой отрасли (т.е. услуг) — не НИОКР, а информация. 5 Поскольку отраслевая специализация и интеграция ЕС и США измеряется как процент от их общего объема продаж за каждый исследуемый год (1995, 2000 и 2005 г.), данных в долларах США по текущим ценам достаточно, и их не нужно пересчитывать в доллары США по ППС в текущих ценах, чтобы скорректировать разницу в инфляции цен между ЕС15 и США, возникающую с течением времени. 6 Для США: общий объем экспорта США. Для ЕС15: экспорт во все страны, кроме ЕС15. 7 Круговая диаграмма представляет процент от общего объема продаж, приходящийся на долю выделенных типов отраслей и государства. Объем продаж домашних хозяйств пренебрежимо мал и поэтому не показан на диаграммах. Литература / References

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||