Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

От альтернативных активов к системным изменениям: как криптовалюты трансформируют международные финансы |

| Статьи - Инновации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Е. И. Дюдикова В условиях глобальной неопределенности, поликризиса, структурных сдвигов, информационных войн, подрыва доверия к общественному укладу криптовалютные системы демонстрируют свою антихрупкость, динамично трансформируясь из феномена социальной группы в потенциальный базис нового мироустройства — метавселенную1. Непредвиденные инциденты и шоковые события, воздействующие на классическую финансовую систему, ускорили восхождение и конструктивное развитие криптовалютных активов: фиксируется их стремительное институциональное принятие. Интеграция высокотехнологичной инновации в традиционную финансовую систему посредством участия профессиональных акторов рынка, регулируемых организаций и государственных структур стала реальностью, налицо «бегство в качество». В России рассматривается введение специального статуса «особо квалифицированный инвестор»2. Во многих странах получил государственное признание (Россия, Бразилия, Сальвадор, Сингапур, Гонконг, Япония, Иран и др.) канал валютного трансферта для внешнеторговых сделок на фоне контрпродуктивности традиционных решений (включая цифровые финансовые активы с характерной централизацией «по старинке»), популяризируется токенизация физических активов с проявлением инфраструктурной зрелости. Таким образом, раскрывается потенциал криптовалютного контура в обеспечении платежного суверенитета и финансовой стабильности, все больше воплощая потребительскую ценность и оправдывая ожидания криптовизионеров3. Человечество уже находится на пороге структурного перехода от больших языковых моделей (LLMs, Large Language Models) к большим моделям действий (LAMs, Large-Action Models). Это обусловливает формирование смешанной реальности как целостного объекта в результате слияния виртуального и реального миров в симбиотическую сеть — тесную связь устойчиво существующей виртуальной доверенной среды и физического мира как единого организма (см.: Дюдикова, 2024). В свете стремительных экономических и технологических изменений ценности и убеждения меняются медленно, что приводит к противоречиям между новыми экономическими реалиями и прежними представлениями о том, какой должна быть «правильная реальность», в условиях саморазрушения (см. ниже) мировой валютно-финансовой системы (МВФС) на фоне экспансии и рационализации криптовалютных активов. Исторические предпосылки исследованияИстория развития МВФС демонстрирует ключевую роль технологической составляющей информационных процессов, способствующей переходу от децентрализации к централизации в условиях перманентной глобализации. А. Кузнецов (2019, 2022) справедливо подчеркивает обязательность достижения передового технологического уровня при смене этапов от изоляционизма к европоцентризму, далее к биполярности и затем к американоцентричности (доллароцентричности), акцентируя внимание на модернизационном характере технологий изолированных систем последней стадии и на перекосе в сторону финансиализации, не позволяющем перейти на новый уровень социально-экономического развития. Практика показала, что классический подход к встраиванию высокотехнологичных решений в саморазрушающуюся модель МВФС не продуктивен, поскольку имеющие смысл рудиментарные идеи с позиции краткосрочной коммерциализации не обладают потенциалом прорывных трансформаций. Минорные улучшения СПФС и SWIFT, встраивание цифровых финансовых активов, разработка расчетного золотообеспеченного стейблкоина продолжают поддерживать фрагментаризацию и ориентировать на чрезмерную централизацию, тормозя интеграционные процессы, покровительствуя политическим амбициям и поддерживая валютную гегемонию отдельных стран на мировой арене. Как отмечает В. Мантатов (2012. С. 61), «современный мир, в котором коммерческий успех является единственным смыслом жизни, погрязший в болоте потребительства, нарушил одно из основных условий жизнеспособности и стабильности общества: „Ничего сверх меры“ ...капитализм переходит в качественно новое состояние, связанное с внедрением результатов „интеллектуальной революции“, и этот переход сопровождается финансовым переделом мира и беспрецедентным усилением напряженности в международных отношениях». Геополитический кризис и изменение геометрии мировой торговли4 интенсифицировали импульсы к самораспаду МВФС (см.: Глазьев, 2008; Кудрин, 2009; Митяев, 2009; Haass, 2019; Spence, 2013). Формирующаяся сегодня модель многослойной регионализации5, с одной стороны, косвенно связана с интеграционными процессами, с другой — усложнена многополярностью на фоне обострения глобальных проблем и разобщенности цифровых гегемонов. Данный сценарий развития обсуждается с 2009 г. на международных экономических форумах, при этом основой глобальных проблем уже второе десятилетие признается глубокий кризис социального доверия. Сегодня перестраивающиеся крупные техноэкономические блоки (вокруг России, Китая и США)6 стремятся переформатировать МВФС (см.: Евстафьев, 2 024; Bolhuis et al., 2 023) по траектории многоконтурной децентрализованной системы с уникальным стандартом валютного трансферта. Здесь требуется согласованная коллективная разработка уникального базиса экосистемы новой формации, способной комплексно удовлетворить потребности smtzrt-общества7 (см.: Болл, 2023; Уэмура, 2017) независимо от путей развития мировых отношений (фрагментации или диверсификации). Таким перспективным направлением представляется модификация механизма криптовалютных трансграничных переводов, обеспечивающего переход к новой конфигурации децентрализованной (мультиконтурной) МВФС с сохранением эффекта глобализации и подключением новых измерений к устойчиво существующим (экосистема многополярного порядка; см.: Акулинкин, Небера, 2024; Варнавский, Александров, 2024; Кочергин и др., 2024; Крылова, 2 02 4; Куницына, Дюдикова, 2 02 4; Щеголева, Терентьева, 2018; Dilek, 2019; Yuneline, 2019).

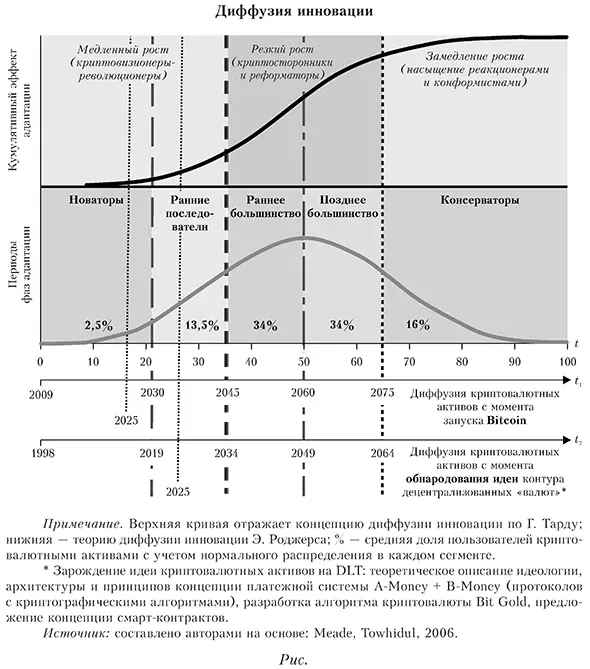

Криптовалютные активы, появившиеся в 2009 г., уже признаны высокотехнологичным новшеством финансового сектора. Их распространение можно проанализировать с позиций теории диффузии инноваций, разработанной Э. Роджерсом в 1962 г. (см.: Meade, Towhidul, 2006) Эта концепция объясняет, как новые технологии проникают в общество через взаимодействие социальных групп, характеристик инновации и коммуникационных каналов. Согласно теории, общество делится на несколько групп в зависимости от готовности принимать инновации (см. рисунок):

В отличие от Роджерса, Г. Тард (Tarde, 1980) акцентирует внимание на социальных механизмах копирования и конфликтах между новым и старым:

Сепарация биткоина и альткоинов в отдельную типологию активов обусловлена спецификой интегративной парадигмы: сквозные технологии и новая идеология воплощаются как единородные элементы в криптовалютных активах, что обеспечивает абсолютную недопустимость и несовместимость технократических метафор для привлечения общественного внимания, способствующих цифровому нигилизму. Цифровые валюты центральных банков перестали иметь отношение к криптовалютной индустрии; адаптация стейблкоинов «по старинке» приводит к потере специфических черт DeFi8; централизованные биржи криптовалют (Centralized Exchange, СЕХ), не менее подверженные санкционному давлению, зависят от волеизъявлений отдельных лиц и проч. Так, кривая диффузии финансовой инновации указывает на общественное принятие с двух позиций (см. рисунок). Первая временная отметка отражает распространение криптовалютных активов как готового финансового продукта (циклы ускорились, что объясняется такими катализирующими факторами, как пандемия, «поколенческий сдвиг», сетевые эффекты, подрыв доверия к традиционным решениям и др. Вторая — открытость новой идеологической доктрины9, трансляция идеалов прошлого в будущее существующим настоящим, в результате чего криптовалютные активы представляются эволюционирующей категорией от «локальных идеальных денег» (Bitcoin — децентрализованная система с ограниченным функционалом надежного перевода ценности без посредников в незарегули-рованной независимой среде) до элемента криптовалютной экосистемы10 (интероперабельных смарт-контрактов). Полномасштабное принятие криптовалютных активов еще не произошло, поэтому, безусловно, рано считать завершенным текущее развитие криптовалютного рынка. В настоящее время абсолютно во всех странах, независимо от уровня дохода, фиксируется рост активности в криптовалютном секторе: с одной стороны, все больше проявляется повышенный интерес в странах с уровнем дохода ниже среднего (проживает более 40% всего населения, для которых криптовалюта потенциально становится важной частью их будущего); с другой — продолжается институциональное принятие криптовалют в странах с высоким уровнем дохода. Молниеносное расширение границ криптовалютного рынка происходит при фрагментации на волне мирового обострения социально-экономического и цифрового неравенства. Жесткое регулирование вплоть до запретов становится парадоксальной реальностью: страны, категорически запрещающие криптовалюты, лидируют в мировом рейтинге вовлеченности в криптовалютную индустрию (парадокс связан с конфликтом между экономической реальностью и не успевшими адаптироваться к ней убеждениями). Общественный интерес к новоявленной формации укрепляется в условиях полярности действительности: противостояния классической финансовой системы и криптовалютной экосистемы на контрасте триумфов и неудач. Становлению криптовалютного рынка продолжают способствовать розничные инвесторы, а не институциональные игроки. Среди прочего, именно спотовая торговля доминирует над деривативами и ставками11, при этом ценностные ориентиры переместились от спекулятивных целей к нетривиальному опциональному функционалу в условиях регуляторных изменений и отсутствия инфраструктурных рисков. Согласно теории диффузии инноваций, скорость и глубина принятия криптовалютных активов зависят в большей степени не от объективных факторов, а от субъективных/относительных характеристик, влияющих на принятие решений экономическими субъектами и выражающих общественную потребность в реструктуризации действующей модели МВФС. Этот тезис подтверждает проведенный анализ панельных данных. Вычислительные экспериментыВ соответствии с целью исследования, мы оценили влияние факторов на уровень социальной вовлеченности в криптовалютную индустрию и смоделировали границы криптовалютной экосистемы в части совершаемых трансакций. Моделируемая величина — число фиатных и кулуарных трансакций с криптовалютными активами12 (зависимая переменная у) 20 топ-стран по принятию финансовой инновации, признанных фиктивными переменными в анализе панельных данных: Бразилия (du_1), Россия (du_2), Белоруссия (du_3), Венесуэла (du_4), Филиппины (du_5), Кения (du_6), США (du_7), Перу (du_8), Колумбия (du_9), Южная Африка (du_10), Нигерия (du_11), Вьетнам (du_12), Таиланд (du_13), Индия (du_14), Пакистан (du_15), Великобритания (du_16), Южная Корея (du_17), Сингапур (du_18), Австралия (du_19), Китай (du_20)13. В модели первоначально задано 79 объясняющих переменных, охватывающих круг социокультурных, политических, демографических и экономических показателей в динамике за период 2014—2024 гг. Исходя из предположения о независимости объясняющих переменных, проведено отсечение мультикол линеарных факторов. В результате для последующего анализа отобрано 30 параметров (табл. 1). Ввод натуральных логарифмов показателей зависимой переменной 1п_у позволил повысить точность вычислений. Таблица 1 Совокупность показателей для анализа панельных данных

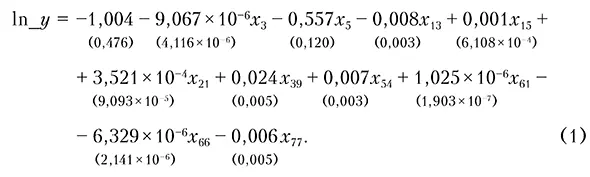

Примечание. а Doing Business Rankings перестал публиковаться с 2021 г. в связи с заменой на B-READY Index. Источник: составлено авторами на основе: International Organization for Migration (https://worldmigrationreport.iom.int/msite/wmr-2024-interactive/; https://worldmigrationreport.iom.int/what-we-do/world-migration-report-2024-chapter-2/international-remittances); Chainalysis (https://www.chainalysis.com/ blog); Группа Всемирного банка (https://www.vsemirnyjbank.org/ru/news/press-release/2022/ll/30/remittances-grow-5-percent-2022); Bank for International Settlements (https://www.bis.org/); Social Progress Imperative (https://gtmarket.ru/ratings/social-progress-index); CoinMarketCap (https://coinmarketcap.com/ ru/charts/fear-and-greed-index/); World Bank (https://www.worldbank.org/en/businessready) и др. Влияние факторов на активность проведения криптовалютных трансакций (число переводов криптовалютных активов) оценено на основе анализа 214 наблюдений, в результате чего построены три модели. В уравнениях моделей в скобках под коэффициентами указаны стандартные ошибки для понимания доверительных интервалов и оценки точности результатов.

Таблица 2 Влияние факторов на число криптовалютных трансакций на основе модели объединенной регрессии

Примечание. *** р < 0,01, ** р < 0,05, * р < 0,1; в скобках представлены p-значения; критическое значение F-критерия Фишера принято на уровне значимости 0,05 как «приемлемая граница» уровня ошибки (при среднем объеме выборки 214 наблюдений рекомендуемое значение а = 0,05). Источник: расчеты авторов.

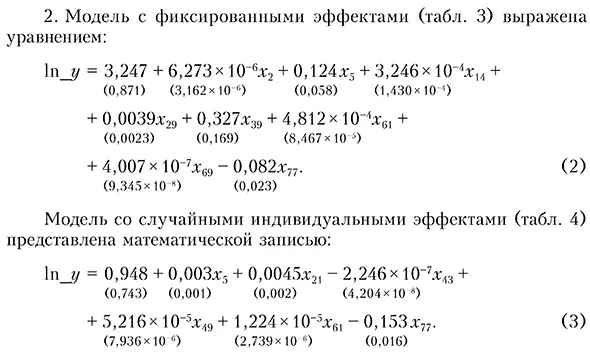

Таблица 3 Влияние факторов на число криптовалютных трансакций на основе модели с фиксированными эффектами

Примечание. *** р < 0,01, ** р < 0,05, * р < 0,1; в скобках представлены p-значения. Представлен фрагмент из восьми фиктивных переменных для общего представления результатов моделирования (всего введено 20 фиктивных переменных, соответствующих ранее представленному перечню стран). Переменная du_8 исключена из модели в связи с коллинеарностью и в силу идентичности влияния факторов в Перу и Колумбии (значения du_8 при исключении du_9 ≈ имеют величину коэффициента регрессии 1,327*, p-значения — 0,053, Сстатистика — 3,118). Источник: расчеты авторов. Таблица 4 Влияние факторов на число криптовалютных трансакций на основе модели со случайными индивидуальными эффектами

Примечание: *** р < 0,01, ** р < 0,05, * р < 0,1; в скобках представлены p-значения. Источник: расчеты авторов. Анализ результатов моделированияПри анализе результатов моделирования на первом этапе отвергнута нулевая гипотеза о незначимости регрессии (Ррасч составляет 53,281, см. табл. 2). На адекватность модели указывает р-значение — 0,000 < а, а коэффициент детерминации R2 = 0,677 показывает небольшую долю вариации результативного признака под воздействием включенных факторов. В ходе проверки первой модели на состоятельность определены ее адекватность и значимость коэффициентов регрессии по р-значению, Р-критерию Фишера и критерию Стьюдента. Тем не менее экономическая интерпретация полученных результатов не имеет логического обоснования, что не позволяет опираться на модель объединенной регрессии для дальнейшего прогнозирования и признать ее результаты основополагающими для принятия решений. Так, х3 «Криптовалютный индекс страха и жадности»14 как статистическая метрика, оценивающая «температуру» общих настроений криптовалютной индустрии, в действительности не оказывает отрицательного влияния на моделируемую величину: средние значения, находящиеся в диапазоне 40 — 60 баллов, указывают на нейтральный настрой активистов криптодвижения — отклонение по шкале в сторону снижения отражает усиление страха (крайне холодный рынок проявляет сдержанность в проведении трансакций, что влечет снижение стоимости криптовалютных активов, при этом устойчивый «экстремальный страх» приближает потенциальный разворот в сторону роста15), а в сторону увеличения — степень усиления жадности (подогрев рынка стимулирует спрос, что приводит к повышению курса/цены). Не может негативно влиять на функцию и положительная динамика значений х5 «Индекс проникновения криптовалютных активов» и х13 «Количество криптобирж и криптообменников», поскольку состояние криптоландшафта16 обусловливает социальную инициативность и вовлеченность в доверенное информационно-коммуникационное пространство. Индекс проникновения криптовалютных активов (х5) — интегральный показатель, основу которого составляют критерии, взвешенные по ВВП на душу населения с учетом паритета покупательной способности: общий объем криптовалютной активности на СЕХ; активность частных (не институциональных) участников на СЕХ, совершивших операции в криптовалюте на сумму менее 10 000 долл. США; объем активов в DeFi-протоколах в целом на рынке и отдельно не институционального сегмента; объем торговли на Р2Р-биржах17. При его анализе приоритетное значение в рейтинге имеют страны, жители которых вкладывают наибольшую долю средств в криптовалютные трансакции. Результаты второго этапа исследования отражают специфику принятия криптовалютных активов разными странами за счет ввода ранее описанных фиктивных переменных (du_1 — du_20). В процессе моделирования подтверждена статистическая значимость регрессии (см. табл. 3), зафиксировано высокое значение величины коэффициента детерминации (R2 = 0,906), установлено, что независимые переменные объясняют весомую долю дисперсии зависимой переменной. Сравнив модель объединенной регрессии и модель с фиксированными эффектами, нами сделан выбор в пользу последней, поскольку ее превосходство подтверждает результат тестирования на значимость детерминированных индивидуальных эффектов, отвергающий нулевую гипотезу на уровне значимости 0,01 по тесту Уальда. Остатки не имеют нормального распределения. Полученная модель демонстрирует, что активность в виртуальном пространстве в части увеличения числа криптовалютных трансакций предопределяется индексом проникновения криптовалютных активов (х5), выражающим релятивизм криптоиндустрии в целом. Вместе с тем существенное воздействие оказывает изменение количества организаций, работающих с криптовалютными активами (х14): повышение на 1 и. и. влечет рост числа переводов на 0,3 млн единиц. Наряду с этим установлена обратная зависимость между моделируемой величиной и долей операций по «криминальным» Web 3-кошелькам (с «грязными» монетами), связанных с незаконной и противоправной деятельностью на криптовалютном рынке (х77): на фоне стремительного транснационального становления криптовалютной экосистемы прослеживается тенденция к сокращению преступной составляющей вопреки росту абсолютных значений18. Отметим, что моделируемая переменная находится в прямой зависимости от х39 «Ущерб мировой экономике от киберпреступлений»: проблема киберуязвимости, на протяжении последних лет признаваемая одной из основных глобальных угроз19, содействует многообразию делинкветного поведения в виртуальном пространстве (киберпреступников, хактивистов, инсайдеров, террористических групп). С нарастающей частотой адресно проводятся кибератаки провокационного характера на классические централизованные системы с целью выявить изъяны и продемонстрировать их несовершенство, тем самым подогревая интерес к децентрализованным решениям с учетом связи новоявленной идеологии со сквозными технологиями. Предсказанная Т. Маурером и А. Нельсоном (2021) крупная атака, способная привести к глобальной финансовой дестабилизации, фактически уже совершена: использование инструментов валютного трансферта в качестве инструмента политического давления. Отметим экономическую значимость включенных в модель параметров х2 «Индекс развития человеческого потенциала» и х69 «Объем международных денежных переводов мигрантов», несмотря на их несущественность с позиции математической интерпретации полученных результатов: 6,273х10-6 и 4,007х10-7 соответственно. Примечательно, что усиление мировой миграции стимулирует финансовую активность в доверенной среде: рост международных денежных переводов мигрантов (х69) способствует наращиванию моделируемой величины. Ее динамика связана с ежегодным увеличением числа международных мигрантов, большинство которых сосредоточены в странах с высоким/очень высоким значением индекса развития человеческого потенциала для воплощения экономических возможностей (прежде всего, увеличения доходов за счет международных переводов20). Поэтому мы ввели в анализ дополнительный параметр х2 «Индекс развития человеческого потенциала»21, отражающий мировое социально-экономическое развитие и имеющий тесную зависимость с моделируемой величиной. Следует заметить, что одна из задач (10.с) достижения Цели в области устойчивого развития (ЦУР 10) «Сокращение неравенства внутри стран и между ними» предполагает установление ориентира комиссионных вознаграждений по денежным переводам мигрантов ниже 3% и устранение каналов валютного трансферта с превышением расходов 5%22. С учетом общей тенденции к снижению средняя стоимость переводов все еще значительно превышает установленное значение ЦУР 10 во многих регионах (более чем в три раза) и мотивирует использовать альтернативные каналы транснационального валютного трансферта. Прирост изучаемой переменной коррелирует с изменением фондового индекса S&P 500 (Standard & Poor’s 500, х61) как индикатором инвестиционного климата и состояния мировой экономики. В последнее время криптовалюты, котировки которых меньше зависят от макроэкономических факторов, все чаще воспринимаются инвесторами в образе реальных активов для «бегства в качество»23 и используются для хеджирования/диверсификации портфеля. Криптовалютный, как и фондовый, рынок становится, с одной стороны, привлекательным в период экспансионистской денежно-кредитной политики; с другой — простым, удобным и доступным за счет развития инфраструктуры и встраивания механизмов деривативов (например, спотовых и фьючерсных BTC-ETF, Ethereum-ETF). Тем не менее между эффектами рассредоточения и концентрации» есть явное отличие: если индекс S&P 500, взвешенный по рыночной капитализации, включает 500 крупнейших компаний США и отражает диверсифицированный рынок, то криптовалютный рынок в значительной степени зависит от доминирования биткоина24. Он остается ключевым ориентиром индустрии и продолжает удерживать статус крупнейшего актива по капитализации. По сути, представляется платежно-инвестиционная экспозиция криптовалютного рынка. Так, на 10.03.2025 г. наблюдался биткоин-сезон: доминирование биткоина (60,8% капитализации рынка) определяет общий тренд, Ethereum (8,7%) занимает второе место, а остальные 30,5% приходятся на крупные альткоины, включая USDT, BNB и SOL25. Отметим обратную зависимость в динамике рыночных долей между первым поколением цифрового контура криптовалютных активов «Bitcoin» и вторым поколением «Ethereum» как «идеальной» основы для DeFi с интегрированным опционалом смарт-контрактов, многофункциональных токенов, синтетических активов, кроссчейн-и мультичейнвзаимодействия26. Полученная модель фиксированных эффектов описывает тесную взаимосвязь числа криптовалютных трансакций и общего объема средств в DeFi (TVL, Total Value Locked, x29), которая обусловлена ростом капитализации, исходя из специфики волатильности индустрии (принимаются во внимание повышательная динамика курса, обратное движение стоимости активов), а также увеличением объективных количественных показателей DeFi (число Web 3.0-кошельков и др.), рационализацией качественных характеристик (новые вариации криптовалютных активов — стейблкоины, NFT, RWA27, AI-токены28 и др.) и переосмыслением направлений традиционных финансов за счет создания новых продуктов и сервисов. Действие скрытых факторов, оказывающих одинаковое влияние в течение всех временных интервалов, но разное в исследуемых странах, проявляется в индивидуальном эффекте анализируемого пространственного объекта, заменяющем константу (столбец «Коэффициент» при каждой из фиктивных переменных, см. табл. 3). В результате конструируется более точная модель для объекта исследования с учетом особенностей каждой страны. Безусловно, индивидуальные эффекты охватывают широкий ряд факторов, способных оказать влияние на моделируемую величину. Так, из 20 стран на число криптовалютных трансакций индивидуальные эффекты оказывают положительное влияние в 12 странах; отрицательное или, скорее, сдерживающее в Китае, Южной Корее, Пакистане, Вьетнаме, Сингапуре и Индии; не оказывают никакого влияния на эндогенную переменную в Великобритании и Белоруссии (влияют только факторы, указанные в модели). Тем не менее полагаем, что в контексте проводимого исследования индивидуальный эффект прежде всего проявляется в общественном отношении к нестандартным инновациям и криптовалютной индустрии (варьирует от абсолютного отрицания до безусловного принятия), в активности их освещения официальными СМИ и криптоин-флюенсерами, в присвоенном статусе и степени нормативно-правового регулирования (мягкое/жесткое право), уровне институциональной вовлеченности (участия), уровне социально-экономического и демографического развития, в состоянии стабильности/нестабильности (хрупкости/уязвимости) суверенных государств29. На третьем этапе получены результаты моделирования с учетом случайных индивидуальных эффектов, которые отражены в таблице 4. Подобно предыдущей модели, наибольшее влияние на число криптовалютных трансакций оказывает уровень вовлеченности в противоправную деятельность (х77), при этом интенсификация международной миграции (х49) и индекс проникновения криптовалютных активов (х5) также предопределяют популяризацию инновации. Негативное влияние оказывает увеличение демографической нагрузки30 (х43), поскольку усиление иждивенческой нагрузки на трудоспособное население является дополнительным источником расходов на фоне инфляционных ожиданий, роста стоимости жизни и обесценения располагаемого дохода, что приводит к снижению объема/стоимости сбережений и ограничению возможностей инвестиционной активности, уменьшая привлекательность высокорискованных и малознакомых активов. В то же время наблюдается прямая зависимость моделируемой величины от динамики индекса S&P 500. Отметим включенный в модель показатель х21 «Хешрейт ВТС» — совокупный уровень производительности одноранговой сети Bitcoin, обеспечивающий обработку криптовалютных трансакций и гарантирующий безопасность в доверенном контуре: по сути, рост общей вычислительной мощности (хешрейта) сети, усложняя проведение кибератаки на распределенные реестры, укрепляет децентрализацию, распределенность и надежность блокчейна, делая операции более доступными. Завершающий этап анализа панельных данных предполагает итоговый выбор модели, исходя из результатов тестов, позволяющих сравнить и выявить наилучшую из них.

Результаты панельного анализа подтверждают признание криптовалютных активов новшеством эпохи технологической сингулярности, распространение которых соответствует теории диффузии инноваций. При этом особое место занимают индивидуальные факторы, среди которых первостепенное значение отводится личному опыту, межличностным коммуникациям и открытости социума инновации, которые выражают усиливающуюся потребность в цифровой трансформации МВФС. Вместо заключенияВ smart-обществе определяющее значение отводится преображению информационно-коммуникационного пространства через призму человекоцентричности (не клиентоориентированности) за счет дезинтермедиации, индивидуализации контента и комплементарности WEB 3.0 ↔ WEB 4.0, согласующих частные и общие интересы в парадигме цифрового общественного уклада. Криптовалютный сервис, интегрируемый в привычные траектории поведения населения и бизнеса, демонстрирует устойчивую динамику. Это подтверждает прогресс в развитии криптовалютных активов и совершенствование опционального финансового сопровождения — ощутимее относительное преимущество (совокупный эффект и экономический аспект) в сравнении с минорными улучшениями качеств классических финансовых решений. В критические моменты именно криптовалютная индустрия проявила способность преодолевать экономическую энтропию современности за счет предоставления доступа к альтернативному инфраструктурному движку для валютного трансферта по всему миру. Саморазрушение доллароцентричной МВФС — вызов, предопределивший ключевое условие финансово-цифровой социализации: недопустимость копирования/ подмены классических сервисов по принципу латания дыр и неизбежность генерации креативных идей для создания общего стандарта расчетно-платежного инструментария нового поколения. Безусловно, произошло самозарождение криптовалютного рынка, но дальнейшее его официальное развитие обязывает конструировать фундаментальную основу криптовалютной экосистемы в единстве с социокультурной средой smart-общества: недостаточно просто перенаправлять потоки электронных сообщений, жизненно важно воплощать новую конфигурацию МВФС — создавать инфраструктуру и запускать платформы нового поколения, пересматривать статус и права участников и др. В новой реальности требуются доверительные отношения как главное условие обеспечения финансовой инклюзивности в мире больших контрастов. 1 Метавселенная представляет собой эмерджентную гибридную реальность, где цифровые и физические миры образуют взаимозависимую экосистему, трансформирующую традиционные парадигмы взаимодействия человека с информационной средой. 2 По предложению Банка России, особо квалифицированный инвестор — это новый статус, который позволит совершать сделки с криптовалютами в рамках специального экспериментального правового режима, https: cbr.ru press event ?id=23448 3 ОБТ-сети, обеспечивающие доверительные трансакции, обладающие свойствами децентрализации и распределенной устойчивости, эволюционировали в полноценный антихрупкий финансовый механизм. Их ключевые характеристики — отказе-, цензуро- и кризисоустойчи-вость — были верифицированы в условиях множественных стресс-тестов последнего десятилетия. При этом сетевой эффект и адаптивность обеспечивают усиление их рыночных позиций при любых экзогенных шоках. 4 https: econs.online articles ekonomika peresborka-mirovoy-torgovli 5 Многослойная регионализация — процесс формирования сложной пространственноорганизационной структуры, при которой региональное взаимодействие осуществляется одновременно на нескольких взаимосвязанных уровнях (экономическом, политическом, культурном, инфраструктурном), создавая гибкую систему с распределенными центрами влияния и многоуровневыми механизмами координации. Отличия от классической регионализации: нелинейность связей, контекстуальная гибкость, наличие «перекрывающихся» юрисдикций. 6 https: ru.valdaiclub.com files 47564 7 Smart-общество (суперинтеллектуальное, общество 5.0+) — качественно новая стадия социальной эволюции, преодолевающая ограничения информационной парадигмы (4.0) через глубокую интеграцию биологических и технологических интеллектов в единую адаптивную систему; ключевые особенности в когнитивной инфраструктуре, гибридном интеллекте, автономной экономике и эмерджентном управлении, при этом фокус на человеко-ориентированность предполагает выход за антропоцентрическую парадигму — к коэволюции всех форм интеллекта. 8 Decentralized Finance — динамичная многослойная экосистема децентрализованных финансовых приложений и сервисов на технологии распределенных реестров (DLT, Distributed Ledger Technology). 9 Децентрализация с элементами централизации предполагает комплексное сочетание инновационных технологий нового поколения и классических элементов централизации в целях формирования официальной доверенной интеракционной среды с воплощением ее уникальной ценности (цифрового потенциала) для smart-общества в фокусе «идеология + технология» в соответствии с требованиями правового поля. Централизация с элементами децентрализации из комплекса «идеология + технология» принимает во внимание только технологическую составляющую в модифицированном виде с преимущественным сохранением традиционного экономического уклада и поддержанием властных интересов (см.: Куницына, Дюдикова, 2024). 10 Криптовалютная экосистема — саморегулирующаяся доверенная среда, в которой взаимодействуют технологические, экономические и социальные компоненты, объединенные DLT-инфраструктурой. Она включает четыре слоя: базовый (технологическую основу для создания и передачи ценности); финансовый (инструменты для инвестиций, расчетов и управления капиталом без традиционных посредников); институциональный (инфраструктуру для взаимодействия с традиционной экономикой); сообщество (движущую силу развития и адаптации системы). 11 https: www.cryptopolitan.com ru key-trends-reshaping-2025-crypto-landscape 12 Криптовалютными активами признаются биткоин, альткоины и иные токены DeFi-протоколов (на DLT), полноценно воплощающие принципы децентрализации и распределенности, неизменности и неотрекаемости, отказоустойчивости и надежности (см.: Nakamoto, 2008); акцент на крипто-фиатных и кулуарных трансакциях подчеркивает многообразие мировой практики использования криптовалютных активов — от полного запрета до абсолютного признания. 13 httpsr unctad.org news unctad-spells-out-actions-curb-cryptocurrencies-developing-countries. Китай входит в группу лидеров с учетом сурового государственного отношения к криптовалютам (https: //www.chainalysis.com blog ; https: ccaf.io cbnsi cbeci mining_ map). 14 Криптовалютный индекс страха и жадности (Crypto Fear and Greed Index) учитывает импульс (динамику цен на лидирующие 10 топ-криптовалют по рыночной капитализации); волатильность (объединение индексов Volmex (https: volmex.finance ) BVIV (Bitcoin Volmex Implied Volatility Index) и EVIV (Ethereum Volmex Implied Volatility Index); оценку настроений участников криптоопционов (соотношение пут-колл опционов на ВТС); коэффициент предложения стейблкоинов (SSR, отношение между рыночной капитализацией ВТС и общей рыночной капитализацией основных стейблкоинов), отражающий динамику спроса предложения между ВТС и долл. США, а также структуру рынка; оценку данных поисковых систем, тональности текста социальных медиа и паттерны потребительского поведения в отношении криптовалютной индустрии (https: coinmarketcap.com). 15 За всю историю наблюдений самое низкое значение криптовалютного индекса страха и жадности 17 баллов в зоне «сильный страх» зафиксирован 10.03.2025 г. (https: coinmarketcap.com ru charts fear-and-greed-index ). 16 Криптоландшафт — экосистема, включающая криптовалюты и DeFi, а также охватывающая все сопричастные элементы (проекты, инфраструктуру, институциональных участников, криптосообщество, регулирование, технологии и пр.). 17 С 2024 г. компонент не учитывается в расчете индекса, поскольку значительно снизилась активность, в том числе в связи с закрытием крупных бирж. Е. И. Дюдикова, Н. Н. Куницына Вопросы экономики. 2025. № 6. С. 42—62 18 https: is-systems.org blog_article 11647251410; https: www.chainalysis.com blog 2025-crypto-crime-report-introduction 19 https: www.weforum.org publications global-risks-report-2024 20 https: worldmigrationreport.iom.int what-we-do world-migration-report-2024-chapter-4 who-migrates-internationally-and-where-do-they-go-international-migration-globally-between-1995-2020 21 Индекс развития человеческого потенциала (индекс человеческого развития, ИЧР) отражает социально-экономическое развитие стран по трем аспектам — достойный уровень жизни, здоровье и знания — с учетом широкого спектра показателей. Значение глобального ИЧР ежегодно увеличивается, за исключением единичного спада в 2 02 0—2 021 гг. за всю историю наблюдений, что в значительной степени связано с COVID-19, затяжным постпандемийным восстановлением и новым комплексом неопределенностей. С 2022 г. продолжается рост глобального ИЧР на фоне увеличения неравенства между странами с наивысшим и наименьшим значениями индекса (см.: https: hdr.undp.org system files documents global-report-document hdr2023-24snapshotru.pdf; https: worldpopulationreview.com country-rankings hdi-by-country; https: hdr.undp.org system files documents global-report-document hdr2021-22overviewru.pdf). 22 https: www.un.org sustainabledevelopment ru inequality 23 На фоне высокой волатильности сохраняется восходящая тенденция в долгосрочной перспективе. 24 Доминирование биткоина — метрика отражения криптовалютных тенденций с учетом силы влияния «цифрового золота» на рынок: доля капитализации ВТС в общей капитализации криптовалютного рынка. Динамика ВТС выступает основой для расчета индекса альтсезона. https: coinmarketcap.com ru charts altcoin-season-index 25 https: coinmarketcap.com ru charts bitcoin-dominance #faq-live-bitcoin-dominance. 26 Кроссчейнвзаимодействие — технологическая возможность различных DLT-сетей обмениваться данными и активами без использования централизованных посредников. Мультичейнвзаимодействие — возможность одновременного выполнения комплексных действий в нескольких DLT-сетях, объединенных единой логикой или смарт-контрактом; в отличие от кроссчейнвзаимодействия, происходит параллельное исполнение процессов в разных цепях; синхронизация состояния между сетями; совместное использование данных и ликвидности. 27 Real World Assets — токенизированные активы реального мира - цифровые представления материальных или традиционных финансовых активов, выпущенные на DLT. 28 AI-токены — криптовалютные активы, обеспечивающие функционирование децентрализованных экосистем искусственного интеллекта; выполняют инфраструктурную, координационную и экономическую функцию. 29 https: www.imf.org ru Publications fandd issues 2023 06 the-costs-of-geoeconomic-fragmentation-bolhuis-chen-kett; https: worldpopulationreview.com country-rankings fragile-states-index 30 Коэффициент демографической нагрузки отражает соотношение количества лиц нетрудоспособного и трудоспособного возраста, указывая на долю (°о) трудоспособного населения. Список литературы / ReferencesАкулинкин С. С., Небера А. С. (2024). Классификация моделей трансграничной платежной инфраструктуры на основе технологии распределенного реестра. Имущественные отношения в Российской Федерации. № 3. С. 39 — 45. [Akulinkin S. S., Nebera A. S. (2024). Classification of cross-border payment infrastructure models based on distributed ledger technology. Property Relations in the Russian Federation, No. 3, pp. 39 — 45. (In Russian).] https: doi.org 10.24412 2072-4098-2024-3270-39-45 Болл M. (2023). Метавселенная: Как она меняет наш мир. М.: Альпина Паблишер. [Boll М. (2023). The Metaverse: How it changes our world. Moscow: Alpina Publisher. (In Russian).] Варнавский А. В., Александров И. О. (2024). Новые экономические сети в инфраструктуре финансового рынка. Экономика. Налоги. Право. Т. 17, № 6. С. 78 — 88. [Varnavskiy А. V., Alexandrov I. О. (2024). New economic networks in the financial market infrastructure. Economics, Taxes & Law, Vol. 17, No. 6, pp. 78-88. (In Russian).] https: doi.org 10.26794 1999-849X-2024-17-6-78-88 Глазьев С. Ю. (2008). Кризис глобальной финансовой системы: угрозы и возможности для России. Финансовая аналитика: проблемы и решения. № 10. С. 2 — 9. [Glaziev S. Y. (2008). The crisis of the global financial system: Threats and opportunities for Russia. Financial Analytics: Science and Experience, No. 10, pp. 2 — 9. (In Russian).] Дюдикова E. И. (2024). Метавселенная: от феномена социальной группы криптоэнтузиастов к базису нового мироустройства. Общественные науки и современность. № 6. С. 7—24. [Dyudikova E. I. (2024). The Metaverse: From the phenomenon of a social group of crypto enthusiasts to the basis of a new metasociety. Social Sciences and Contemporary World, No. 6, pp. 7—24. (In Russian).] https: doi.org 10.31857 S0869049924060016 Евстафьев Д. Г. (2024). Глобальная геоэкономическая архитектура: предопределенность кризиса и вектор трансформаций. Управленческое консультирование. № 2. С. 32 — 49. [Evstafiev D. G. (2024). The architecture of the global geo-economics: Pre-determination of the crisis and the vector of transformations. Administrative Consulting, No. 2, pp. 32 — 49. (In Russian).] https: doi.org 10.22394 1726-1139-2024-2-32-49 Кочергин Д. А., Андрюшин С. А., Шешукова E. C. (2024). Возможности валютной интеграции в условиях цифровизации денежно-кредитных систем. ЭКО. Т. 54, вып. 1. С. 132 — 149. [Kochergin D. A., Andryushin S. A., Sheshukova E. S. (2024). Currency integration possibilities in the context of monetary systems digitalization. ECO, Vol. 54, No. 1, pp. 132 — 149. (In Russian).] https: doi.org 10.30680 ECO0131-7652-2024-1-132-149 Крылова Л. В. (2024). Возможность использования цифровых валют для трансграничных платежей в условиях санкций. Финансы: теория и практика. Т. 28, № 2. С. 101 — 111. [Krylova L. V. (2024). Currencies in cross-border payments: Use under sanctions. Finance: Theory and Practice, Vol. 28, No. 2, pp. 101 — 111. (In Russian).] https: doi.org 10.26794 2587-5671-2024-28-2-101-111 Кудрин А. Л. (2009). Мировой финансовый кризис и его влияние на Россию. Вопросы экономики. № 1. С. 9—27. [Kudrin A. L. (2009). Global financial crisis and its impact on Russia. Voprosy Ekonomiki, No. 1, pp. 9—27. (In Russian).] https: doi.org 10.32609 0042-8736-2009-1-9-27 Кузнецов A. B. (2019). Проблемы формирования многополярной финансовой системы в условиях централизации глобального капитала. Мир новой экономики. Т. 13, № 2. С. 70—79. [Kuznetsov А. V. (2019). Problems of formation of a multipolar financial system under the centralisation of global capital. The World of New Economy, Vol. 13, No. 2, pp. 70—79. (In Russian).] https: doi.org 10.26794 2220-6469-2019-13-2-70-79 Кузнецов А. В. (2022). Императивы трансформации мировой валютно-финансовой системы в условиях многополярности. Финансы: теория и практика. Т. 26, № 2. С. 190—203. [Kuznetsov А. V. (2022). Imperatives for transformation of the international monetary system in the conditions of multipolarity. Finance: Theory and Practice, Vol. 26, No. 2, pp. 190—203. (In Russian).] https: doi.org 10.26794 2587-5671-2022-26-2-190-203 Куницына H. H., Дюдикова E. И. (2024). Дезинтермедиация международных расчетов в условиях становления многополярного мира. Мировая экономика и международные отношения. Т. 68, № 9. С. 67—78. [Kunitsyna N. N., Dyudikova Е. I. (2024). Disintermediation of international settlements in the context of the formation of a multipolar world. World Economy and International Relations, Vol. 68, No. 9, pp. 67-78. (In Russian).] https: doi.org 10.20542 0131-2227-2024-68-9-67-78 Мантатов В. В. (2012). Стратегия устойчивого развития как посткапиталистический проект глобальной ноосферной цивилизации. Вестник Международной академии наук (Русская секция). Специальный выпуск. С. 61 — 64. [Mantatov V. V. (2012). The strategy of sustainable development as a post-capitalist project of global noospheric civilization. Vestnik Mezhdunarodnoj Akademii Nauk. Russkaya Sekciya, Special issue, pp. 61 — 64. (In Russian).] Маурер T., Нельсон A. (2021). Глобальная киберугроза. Финансы и развитие. № 1. С. 24—27. [Maurer Т., Nelson А. (2021). Global cyber threat. Finance and Development, No. 1, pp. 24—27. (In Russian).] Митяев Д. A. (2009). О динамике саморазрушения мировой финансовой системы. Сценарии и стратегии. Экономические стратегии. Т. И, № 2. С. 22—28. [Mityaev D. А. (2009). On the dynamics of the self-destruction of the global financial system. Scenarios and strategies. Journal of Economic Strategies, Vol. 11, No. 2, pp. 22—28. (In Russian).] Уэмура H. (2017). Общество 5.0: взгляд Mitsubishi Electric. Экономические стратегии. № 4. С. 122 — 131. [Uemura N. (2017). Society 5.0: The view of Mitsubishi Electric. Economic Strategies, No. 4, pp. 122 — 131. (In Russian).] Щеголева H. Г., Терентьева О. И. (2018). Трансформация мировой валютной системы: будущее за криптовалютой? Вестник Московского университета. Серия 6. Экономика. № 2. С. 75 — 93. [Shchegoleva N. G., Terenteva О. I. (2018). World monetary system transformation: The future for crypto currency? Moscow University Economics Bulletin, No. 2, pp. 75 — 93. (In Russian).] https: doi.org 10.38050 01300105201825 Dilek S. (2019). Cryptocurrencies in the digital era: The role of technological trust and its international effects. Blockchain Economics and Financial Market Innovation, pp. 453-474. https: doi.org 10.1007 978-3-030-25275_22 Haass R. (2019). How a world order ends. And what comes in its wake. Foreign Affairs, January February, https: www.foreignaffairs.com world how-world-order-ends Bolhuis M. A., Chen J., Kett B. R. (2023). Fragmentation in global trade: Accounting for commodities. IMF Working Paper, No. 2023 073. https: doi.org 10.5089 9798400236563.001 Meade N., Towhidul I. (2006). Modelling and forecasting the diffusion of innovation — A 25-year review. International Journal of Forecasting, Vol. 22, No. 3, pp. 519 — 545. https: doi.org 10.1016 j.ijforecast.2006.01.005 Nakamoto S. (2008). Bitcoin: A peer-to-peer electronic cash system. Satoshi Nakamoto Institute, October 31. https: nakamotoinstitute.org library bitcoin Spence M. (2012). The next convergence: The future of economic growth in a multispeed world. New York: Farrar, Straus and Giroux. Tarde G. (1980). Les lois de L’imitation : étude sociologique. Paris : Félix Alcan. Yuneline M. H. (2019). Analysis of cryptocurrency’s characteristics in four perspectives. Journal of Asian Business and Economic Studies, Vol. 26, No. 2, pp. 206—219. https: doi.org 10.1108 JABES-12-2018-0107

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию