Навигация по сайту

Технологический прорыв на базе развития цифровой экономики: возможности, проблемы, риски |

|

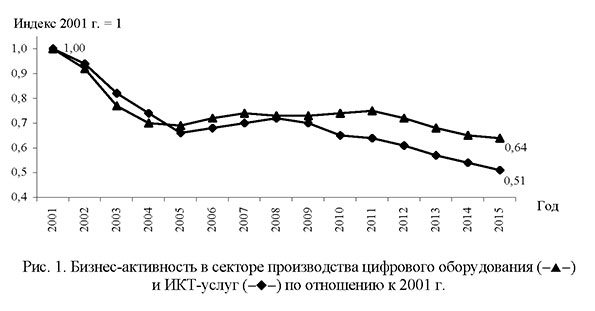

Н.А. Ганичев В течение последних лет цифровизация стала новым глобальным трендом технологического и экономического развития - программы развития цифровой экономики (ЦЭ) были приняты во многих странах мира, включая РФ. Кроме того, эта тема получила широкую поддержку на международном уровне - начиная с саммитов G-20 и Всемирного экономического форума в Давосе и кончая такими международными институтами развития, как Всемирный банк и Организация экономического сотрудничества и развития (ОЭСР). Теперь этот глобальный технологический проект продвигается как новая парадигма ускорения роста мировой экономики. Однако может ли глобальное развитие ЦЭ «перезапустить» мировой экономический рост? Цифровая экономика: новая промышленная революция или глобальный лоббистский проект?В западной литературе и аналитических отчетах, посвященных ЦЭ, «цифровая трансформация» и связанные с нею направления технологических изменений рассматриваются как объективные процессы, являющиеся естественным результатом развития и углубления технологического прогресса, и часто представляются в терминах новой технологической революции, смены парадигмы развития [1]. Так, К. Шваб, проводя аналогию с индустриальными революциями прошлого, использует концепт «четвертой промышленной революции» [2]. Между тем, еще совсем недавно продвигался концепт «третьей промышленной революции» [3], а также зеленая промышленная революция и нанотехнологическая индустриальная революция (с конца 1990-х - начала 2000-х годов) [4]. Следует отметить, что подобные представления о технологических революциях и сдвигах намеренно игнорируют институциональный аспект технологического развития. В действительности содержательно смена лидирующих технологических укладов, «кластеров» и «парадигм» предстает процессом конкуренции экономических институций. Огромная капиталоемкость любых новых прорывных технологий, а тем более масштабного преобразования на их основе целых областей требует активного поиска дополнительных финансовых ресурсов, следовательно, сплоченного лоббирования в расчете на превращение в доминирующий тренд и получение поддержки государственного сектора, крупного бизнеса, фондовых рынков и т.п. [5]. Глобальный проект цифровизации экономики - также результат сплоченного лоббирования: он стал своеобразным ответом на мировой финансовый и экономический кризис 2007-2009 гг. и начал обсуждаться с 2009 г. [6]. Итоговый документ Экономического форума в Давосе за 2009 г. гласит, что «цифровая революция» не только станет надежным средством выхода из мирового финансового кризиса, но и «может стать основой для последующего устойчивого развития мировой экономики» [7, c. 1]. В конце 1990-х годов именно сектор телекоммуникаций стал основным объектом финансового капитала, спровоцировавшего бум в отрасли за счет финансовых спекуляций, которые подкреплялись огромными объемами венчурного капитала и проявлялись в высоком уровне оценки акций ИКТ-компаний. Так, в период с 1997 по 2000 г. акции технологических компаний возросли на 300%, а их рыночная капитализация составила 5 трлн. долл. [8, p. 784-785]. «В период расцвета этого сектора венчурный капитал, вложенный в технологические компании, достигал почти 1% ВВП США, причем средний объем венчурного капитала в период с 1996 по 2000 г. увеличился в четыре раза. С целью коммерциализации интернета тогда появилось более 50 тыс. компаний, в них было вложено более 256 млрд. долл.» ([9, с. 22]. Кроме того, «в 1990-е годы в странах с низким уровнем доходов сектор телекоммуникаций привлек больше всего прямых иностранных инвестиций - более 331 млрд. долл.» [9, с.23]. Считается, что цифровые технологии должны положительно влиять на бизнес-активность [10]. Между тем реальная динамика бизнес-активности (количество созданных компаний за вычетом разорившихся фирм), как в аппаратном, так и в программном секторах ИКТ не только не подтверждает, но и наглядно опровергает эти тезисы. На рис. 1 показано, что бизнес-активность в сфере ИКТ (теперь этот агрегат относится к цифровой экономике) на протяжении последних 15 лет неуклонно снижается [11].

Это объясняется тем, что, как признается в отчетах ОЭСР, цифровые технологии на самом деле дают больше преимуществ именно крупным транснациональным корпорациям, которые за счет них могут более эффективно координировать свои действия и увеличивать прибыль от сложных, разбросанных по всему миру производственных сетей [12]. Итак, ЦЭ - это пока лишь концепция и основанный на ней большой проект, который еще только предстоит реализовать и в котором заинтересованы транснациональные корпорации. Такой «большой проект» - это по сути создание новой сферы деятельности, которая постепенно становится самостоятельной, а в долгосрочной перспективе коммерциализируется, т.е. привлечет новые ресурсы. Несмотря на свою революционность, этот проект в действительности основывается на множестве технологий, которые развиваются не одно десятилетие, однако до сих пор не создали новых массовых производств и рынков (робототехника, искусственный интеллект). Между тем предварительные оценки возможного влияния ЦЭ на стимулирование роста мировой экономики вызывают сомнения, которые можно подтвердить или опровергнуть, рассмотрев динамику инвестиций в сектор ИКТ и прогнозы развития ЦЭ. Оценка необходимых мировых инвестиций в развитие цифровой экономикиСледует отметить, что многочисленные положительные эффекты внедрения ЦЭ, на которые справедливо указывают лоббисты этого проекта, проявляются в первую очередь в развитых странах, где ИКТ-инфраструктура уже достаточно развита. Между тем на создание цифровой инфраструктуры в мировом масштабе потребуется огромный объем инвестиций, который приблизительно можно оценить на основе наиболее репрезентативного на конец 2018 г. исследования финансовых показателей крупнейших наукоемких компаний - Industrial Research & Innovation Monitoring and Analysis (IRIMA)1. В рамках IRIMA исследуются отчетность 2500 крупнейших в мире по объемам инвестиций в исследования и разработки (ИиР) компаний (в 2017 г. рейтинг включал компании, тратящие на ИиР больше 24 млн. евро, или 27,2 млн. долл. в год). В 2017 г. на эти 2500 компаний приходилось 736,4 млрд. евро, или больше 831,6 млрд. долл. (по среднегодовому курсу 2017 г.) расходов на ИиР, что составляло порядка 90% всех корпоративных расходов на ИиР в мире или 55% общемировых валовых внутренних расходов на ИиР из всех источников [18]. Именно расходы этих корпораций лучше всего иллюстрируют наиболее востребованные направления финансирования науки и технических разработок и уровень их рентабельности. Ключевые финансовые показатели, попавших в базу IRIMA компаний, работающих в сфере цифровой экономики (такие виды деятельности, как: «Компьютерная техника и оборудование», «Программное обеспечение и ИТ-услуги», «Электроника и электронное оборудование», «Фиксированная телефонная связь», «Мобильная связь»), представлены в таблице ([13], расчеты авторов). Таблица Ключевые финансовые показатели крупнейших по объемам затрат на ИиР частных компаний, работающих в сфере цифровой экономики, 2010-2017 гг.

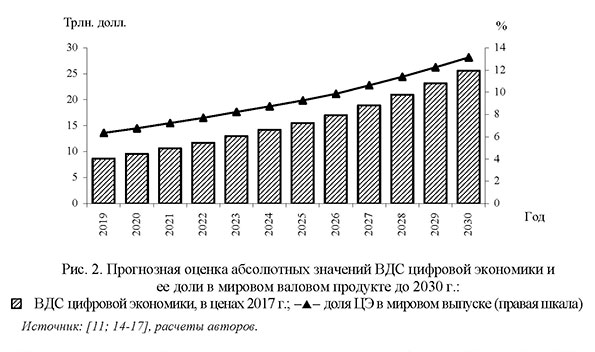

Как видно из таблицы, происходит концентрация капиталов в крупных транснациональных корпорациях. Количество наукоемких компаний, работающих в сфере ЦЭ, за последние 6 лет сократилось почти на 7% при росте количества занятых более чем на 23%. Кроме того, возрастает суммарная наукоемкость «цифровых компаний», затраты на ИиР составляют практически такую же сумму, как и капитальные затраты. На основе этого факта, а также того, что эти компании генерируют примерно 55% общемировых расходов на ИиР, можно оценить приблизительный объем инвестиций в развитие ЦЭ в мире. Он должен достигать примерно 1200-1500 млрд. долл. в год. Из данных, приведенных в таблице, также следует, что валовая прибыль компаний, работающих в сфере цифровых технологий и производства компьютерного оборудования, растет относительно невысокими темпами и не покрывает суммы капитальных затрат и затраты на ИиР, которые растут намного быстрее. Суммарный объем капитальных затрат и затрат на ИиР таких компаний составлял в период с 2010 по 2017 г. в среднем 13,6% выручки, или порядка 21% ВДС, что на 10-11% больше получаемой прибыли. Исходя из этого, можно считать долю инвестиций в 20% ВДС как базовый уровень, необходимый для поддержания текущих темпов развития компаний, работающих в ИКТ, и как минимальный уровень, необходимый для успешного развития глобального проекта ЦЭ. Прогнозы развития цифровой экономики: декларации и реальностьТеперь обратимся к уже существующим прогнозным оценкам прямого влияния ЦЭ на мировой экономический рост. Признанная ОЭСР наиболее актуальной на сегодняшний день методика оценки прямого вклада ЦЭ в ВВП была предложена The Boston Consulting Group (BCG) [14]. На ее основе BCG оценила размер ЦЭ для стран группы G-20 примерно в 4,3% их совокупного валового продукта в 2010 г. и в 5,3% - в 2016 г. Причем у лидеров по уровню цифровизации данный показатель выше примерно в 1,5 раза. Например, Великобритания увеличила долю ЦЭ в ВВП c 8,4% в 2010 г. до 12,4% в ВВП в 2016 г. [15]. Согласно последнему исследованию ОЭСР [11], суммарный объем секторов «производства ИКТ-оборудования» («ICT manufacturing»), производства программного обеспечения («Software publishing»), телекоммуникаций («Telecommunications») и прочих информационных технологий и сервисов («IT and other information services») составлял для стран ОЭСР2 примерно 5,4% ВВП. В 2017 г. ряд ведущих консалтинговых агентств, таких как PwC, BCG, McKinsey выпустили долгосрочные прогнозы с оценкой возможного вклада ЦЭ в мировой валовый выпуск. Поскольку это одни из немногих доступных в открытом доступе прогнозных оценок развития этого глобального проекта, мы взяли их в качестве отправной точки для нашего анализа. Так, McKinsey прогнозирует, что объем добавленной стоимости, генерируемой ЦЭ, будет составлять в развитых странах больше 10% ВВП к 2025 г. [16]. В свою очередь, PwC прогнозирует, что только технологии по внедрению искусственного интеллекта могут к 2030 г. генерировать около 14% мирового ВВП [17]. Методики прогнозирования, используемые указанными агентствами, являются непубличными, а само понятие вклада ЦЭ в ВВП до сих пор четко не определено, поэтому очевидно, что данные прогнозы носят пока очень приблизительный характер и в дальнейшем будут неоднократно пересматриваться, как это происходило, например с прогнозом рынка нанотехнологий [18]. Тем не менее, данные прогнозы - это пока единственное, на что может опереться исследователь. В этой связи имеет смысл оценить достоверность и в целом уточнить имеющиеся прогнозы развития ЦЭ. На рис. 2 представлен усредненный прогноз развития ЦЭ (вклада в мировой выпуск, прогнозируемый ОЭСР) до 2030 г., полученный методом квадратичной интерполяции данных BCG, McKinsey и PwC.

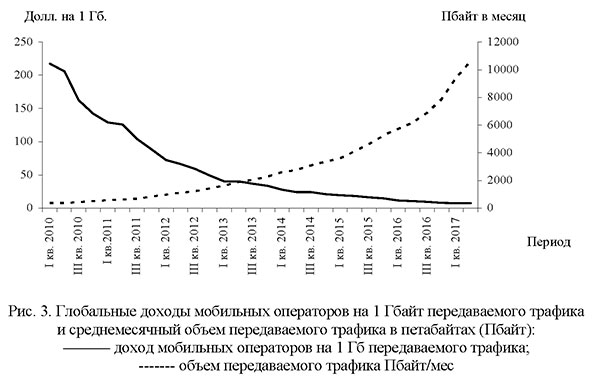

Как видно из рис. 2, ожидается, что за период с 2017 по 2030 г. объем ЦЭ должен увеличиться примерно в 3,5 раза и достигнуть более 13% общемировой добавленной стоимости. Если исходить из вышепринятого предположения, что такой рост должен будет сопровождаться соответствующим объемом инвестиций в размере не менее 20% ВДС, то общий объем инвестиций, необходимых для реализации имеющихся в прогнозах темпов роста ЦЭ в период с 2019 по 2030 г., можно оценить приблизительно в 37 трлн. долл., т.е. они должны расти темпом 10% в год и достигнуть более 5 трлн. долл. к 2030 г. Это более чем в 3 раза превышает текущий уровень ежегодных инвестиций в ЦЭ, который был оценен выше по базе IRIMA. Полученные оценки также хорошо коррелируют с оценкой инвестиций, необходимых для развития сетей мобильной связи пятого поколения (5G), которые являются базовой технологией для развития цифровой инфраструктуры и последующего функционирования таких ключевых технологических инноваций в рамках ЦЭ и «четвертой промышленной революции», как передача больших объемов данных, «интернет вещей», автоматизация производства, искусственный интеллект. Так, исследование McKinsey для европейских операторов связи показывает, что в случае увеличения объемов передаваемого трафика на 50% в год (что вполне соотносится с последними прогнозами роста мобильного трафика от Cisco [19]) ежегодные затраты на развитие сетевой инфраструктуры даже при самом консервативном подходе (максимальная модернизация существующих сетей без масштабных вложений в новую инфраструктуру 5G) возрастут примерно в 3 раза [20]. Между тем, по состоянию на 2019 г. расходы на пропуск все возрастающего трафика по сетям операторов связи уже не покрываются доходами от традиционных услуг, и этот разрыв устойчиво растет (рис. 3), тогда как поиск новых флагманских услуг, так называемый «killer application» пока не дает ожидаемых результатов [21].

Таким образом, очевидно, что для реализации оптимистичных сценариев развития ЦЭ в мировом масштабе потребуется значительно нарастить объем как капитальных затрат, так и расходов на ИиР. Эти средства понадобятся, прежде всего, для создания развитой глобальной ИКТ и цифровой инфраструктуры, без которых экономические эффекты применения цифровых технологий в мировом масштабе будут невозможны. Между тем, прирост инвестиций для развития ЦЭ (см. таблицу) не может быть обеспечен за счет прибыли компаний. В этой ситуации проблему можно решить либо за счет перераспределения финансовых средств из других секторов экономики, либо за счет их привлечения с расширяющихся финансовых рынков, либо же в рамках повсеместного запуска государственных программ циф-ровизации и развития цифровой экономики. Все три указанных способа задействованы. В частности, притоку инвестиций способствует активное продвижение проекта цифровизации как новой технологической революции и соответствующий хайп-цикл - аналогичный мы могли наблюдать в 1990-х годах в сфере ИКТ, а затем до мирового финансового кризиса 2007-2009 гг. в сфере нанотехнологий. Однако, по нашему мнению, гораздо важнее, что реализация задачи аккумуляции масштабных инвестиций в ЦЭ на глобальном уровне заложена в саму систему приоритетов развития ЦЭ, продвигаемых международными институтами и принятыми правительствами конкретных стран. Речь идет о том, что фактически в развитых странах (мировых технологических лидерах) и в развивающихся странах (потенциальные рынки для технологий, производимых в развитых странах) реализуются весьма различные проекты цифровизации, и такая двойственность есть результат активной направляющей политики мировых институтов развития. Программы технологического развития и формирования «цифровой экономики» в развитых странахВ развитых странах ЦЭ уже фактически прошла этап развития ИКТ-инфраструктуры и перешла на следующую стадию - разработки собственных программных платформ, которые включают программно-аппаратные комплексы обмена информации не только между пользовательскими электронными устройствами, но и непосредственно между датчиками и механизмами (M2M сети) и позволяют организовывать на их базе выполнение типовых, наиболее часто востребованных функций и задач в рамках производственного процесса. Такие «платформы» являются главным элементом ЦЭ, фактически они представляют собой цифровую инфраструктуру, которая надстраивается над ИКТ-инфраструктурой и выполняет посреднические функции в отношении любых форм взаимодействия, обмена, сделок, покупок и т.п. и позволяет создавать новые рынки (и осуществлять передел старых). Кроме того, использование предоставляемых на базе платформы сервисов позволяет быстро и без усилий создавать готовые решения в любой области онлайн-услуг или новой организации производственного процесса в рамках концепций «умных фабрик». Поэтому предоставляемые платформами сервисы являются своеобразными «кирпичиками» для построения цифровой инфраструктуры в развивающихся странах, где нет собственных программных продуктов такого уровня. Важно отметить, что права на владение такими информационными и технологическими платформами стали объектом мировой финансово-промышленной собственности, которая получила институциональное оформление в виде системы международной стандартизации. Причем эта система распространилась уже не только на аппаратные решения в области ИКТ-инфраструктуры и программное обеспечение, но и на вторичные организационные и финансовые инновации, созданные на их основе. Контроль над системой стандартизации таких технологий фактически позволяет США (на самом деле ряду крупнейших ТНК, базирующихся в этой стране) стать монополистом в области владения правами на самые важные для строительства ЦЭ технологии [22] и получать дополнительный рентный доход [23]. Именно этим фактом во многом обусловлена «двойственная природа» государственных программ развития ЦЭ. Действительно, в последние годы все развитые страны активно принимают программы развития ЦЭ, которые фактически представляют собой комплексные многогранные планы развития всего спектра технологий, составляющих основу «четвертой промышленной революции», а в ряде случаев напрямую предусматривают поддержку международной «экспансии» национальных цифровых технологий на развивающиеся рынки. При прямой поддержке государственных структур и консорциумов крупных национальных и транснациональных корпораций (Industrial Internet Consortium, IoT Consortium и пр.) разрабатывается широкий спектр организационных, финансовых и технических инноваций, основанный на расширенном применении современных ИКТ, и осуществляется целенаправленная поддержка распространения таких инноваций за пределами страны-создателя. Так, в 2011-2016 гг. администрацией США был принят целый ряд госпрограмм по развитию отдельных аспектов «четвертой промышленной революции», такие как «Национальный стратегический план развития передовых промышленных технологий США» [24] и «Стратегия инновационного развития» [25]. Кроме того, реализуется ряд профильных межведомственных инициатив, таких как национальные инициативы в сфере робототехники. В ФРГ в 2012 г. была инициирована промышленная стратегия «Индустрия 4.0» (Industrie 4.0), которая впоследствии вошла как одна из составляющих «проектов будущего» в рамках «Плана действий по реализации обновленной федеральной Стратегии в области высоких технологий» [26]. В КНР с 2015 г. реализуются программы «Сделано в Китае-2025» и «Интернет+». Кроме того, в июле 2017 г. в КНР был утвержден «Национальный план стимулирования технологических разработок в сфере искусственного интеллекта». Великобритания реализует собственный план развития передовых производств [27], а также программу развития «Восемь великих технологий» [28]. В 2013 г. Франция запустила программу «Новая промышленная Франция» [29], в рамках которой реализуются проекты по 10-ти перспективным технологическим направлениям развития индустрии и технологий будущего. Большинство этих программ, по сути, являются вспомогательными для глобальных программ по достижению технологического лидерства всех развитых стран (The Lead Market Initiative (LMI)), которые были приняты в начале 2010-х годов в США, Германии, Японии и в ряде других стран ОЭСР. В рамках этих программ ставится не только задача развития ИКТ и цифровой инфраструктуры, но и, прежде всего, переход к новым цифровым промышленным платформам и разработка системы стандартов на все передовые технологии в сфере ИКТ. Подход международных организаций к развитию цифровой экономики в развивающихся странахМежду тем в рамках глобального проекта развития ЦЭ развивающимся странам, в том числе РФ, предлагается принципиально иной подход. В его основе лежит отождествление «цифровой экономики» с понятием «информационного общества», которое изначально было оторвано от собственно экономики и отражало лишь уровень развития ИКТ-инфраструктуры как таковой в той или иной стране. Так, в своем докладе Measuring digital economy ОЭСР определяет 19 индикаторов развития «цифровой экономики», которые во многом дублируют индикаторы, оценивающие развитие «информационного общества» [30]: проникновение сети Интернет; количество интернет-пользователей; скорость доступа к сети Интернет; количество смартфонов и проходящего через них трафика; число пользователей персональных компьютеров; экспорт ИКТ-продукции; доля «информационных отраслей» в выпуске; занятость в ИКТ-секторе; динамика выпуска связанных с ИКТ областей деятельности. На основе показателей ОЭСР, а также ряда других индикаторов Всемирный экономический форум и Всемирный банк разработали несколько индексов, отражающих развитие ЦЭ в той или иной стране. Можно утверждать, что данные индексы являются своеобразным инструментом, направляющим развитие ЦЭ в нужное русло. Так, международные институты продвигают в развивающихся странах программы по развитию ЦЭ, прежде всего, нацеленные на повышение места страны в разработанных ими рейтингах. По предложению Всемирного экономического форума, для оценки готовности страны к ЦЭ используется последняя версия международного индекса сетевой готовности, представленная в докладе «Глобальные информационные технологии» за 2016 г. [31]. Он измеряет, насколько хорошо экономика страны использует цифровые технологии для повышения конкурентоспособности и благосостояния, а также оценивает различные факторы, влияющие на развитие ЦЭ. Итоговый документ саммита G-20 за 2015 г., сформулированный на основе вышеупомянутых рекомендаций и индексов развития ЦЭ, также дает весьма четкие рекомендации развивающимся странам в отношении того, как им следует осуществлять цифровизацию. В первую очередь они должны делать следующее [32]:.

Из этих рекомендаций, очевидно, следует, что задача развивающихся стран -ускоренное создание ИКТ-инфраструктуры за счет государственного бюджета, а также формирование законодательной базы, снимающей барьеры для международной интеграции, с целью облегчить ТНК проникновение на их национальные рынки и способствовать широкому распространению организационных и финансовых инноваций и соответствующих информационных и промышленных API-платформ. При этом особо отмечается, что развивающимся странам следует не создавать собственные платформенные аналоги, а поощрять трансграничные инвестиции и создание соответствующих коммерческих фондов с целью капитализации таких сфер, как образование, здравоохранение, ЖКХ и т.п. Таким образом, глобальный проект развития ЦЭ, по сути, является двойственным и заранее предполагает неравномерность в технологическом развитии и его целях. С одной стороны, в развитых странах при поддержке государства и на базе консорциумов крупных ТНК создаются действительно мощные заделы по целому ряду перспективных производственных технологий, базирующихся на широком внедрении ИКТ. В первую очередь, речь идет о финансовых и организационных инновациях, использующих ИКТ-инфраструктуру, а также о создании цифровых платформ, которые могут использоваться как в производственной сфере, так и в сфере услуг. При этом, как уже отмечалось выше, интеллектуальная собственность на эти инновации защищается системой международной стандартизации, не позволяющей эффективно использовать аналогичные по своим функциям несертифици-рованные платформенные решения. Вместе с тем ключевой особенностью таких технологий является то, что они не могут быть эффективно использованы без развитой глобальной ИКТ-инфраструктуры, на создание которой требуется мобилизовать значительные финансовые ресурсы, которых, как мы отмечали выше, в самом секторе нет. Именно для этого вокруг проекта ЦЭ старательно поддерживается ажиотаж, за счет которого в сферу ИКТ должны быть привлечены столь остро необходимые ей дополнительные финансовые ресурсы. Соответственно у инвесторов формируются завышенные ожидания, а национальные правительства стимулируются к развитию ИКТ инфраструктуры для цифровых платформ (цифровой экосистемы) за счет бюджетных средств. Приоритеты развития цифровой экономики в РоссииПринятая в 2017 г. в России программа развития ЦЭ (Далее - Программа) является ярким примером проекта, базирующегося на рекомендациях G-20, Всемирного банка и других международных институтов развития. По сути, она представляет собой дорожную карту, направленную на повышение места РФ в рейтинге «сетевой готовности» и «глобальной конкурентоспособности», с помощью которых Всемирный экономический форум оценивает готовность стран к ЦЭ. Более того, основные целевые показатели Программы соответ ствуют принятым международными организациями критериям развитости «информационного общества», а в качестве дополнительных показателей выступает количество успешных высокотехнологичных предприятий, количество выпускников вузов по направлениям подготовки, связанным с ИКТ, и т.п. Например, вопросы безопасности в основном рассматриваются в информационном аспекте и оцениваются по доле интернет-трафика, пропускаемого через российские сервера, и количеству субъектов, использующих утвержденные стандарты информационного взаимодействия. Вместе с тем значительная часть Программы в полном соответствии с рекомендациями Всемирного экономического форума посвящена устранению институциональных, юридических и инфраструктурных барьеров на пути трансграничного взаимодействия, привлечения международных инвестиций и активного развития цифрового бизнеса [33]. В Программу было включено пять разделов: «Информационная инфраструктура», «Информационная безопасность», «Формирование исследовательских компетенций и технологических заделов», «Нормативное регулирование» и «Кадры и образование». В начале 2018 г. общий объем финансирования был утвержден в объеме 520 млрд. руб., при этом наиболее затратные мероприятия были предусмотрены в разделе «Информационная инфраструктура». В частности, на создание глобальной системы мобильной спутниковой связи предлагалось выделить 299 млрд. руб. из внебюджетных источников (средства ВЭБ). Между тем весной 2018 г. Президент РФ подписал «майские указы», согласно которым программа «Цифровая экономика» была трансформирована в одноименный национальный проект. По сравнению с госпрограммой в нацпроект был добавлен еще одни раздел «Цифровое госуправление», а некоторые другие направления были переименованы3. Предварительная редакция паспорта проекта, утвержденная в ноябре 2018 г., предполагала выделение на него финансирования в размере 2,79 трлн. руб., из которых 76% (2,1 трлн. руб.) планировалось направить на создание информационной инфраструктуры [34]. Однако уже в феврале 2019 г. была опубликована финальная версия паспорта программы4, которая не только предусматривает радикальное сокращение объемов финансирования до 1,64 трлн. руб. (более чем на 40%), но и значительно меняет приоритеты и направления расходования средств. В частности, было значительно увеличено финансирование так называемой «технологической части», связанной с различными формами поощрения компаний, занимающихся развитием «сквозных технологий». Впрочем, расходы на создание инфраструктуры все равно доминируют и составляют почти половину всех средств, выделяемых на программу (рис. 4).

Набор целевых индикаторов при этом остался прежним и в целом ориентирован в первую очередь на отслеживание создания «информационной инфраструктуры». Главным индикатором является общий уровень расходов на развитие ЦЭ в ВВП РФ. Этот показатель должен последовательно увеличиться с 1,9% в 2018 г. до 5,1% в 2024 г. Другими наиболее важными целевыми индикаторами нацпроекта являются:

Таким образом, преобразование госпрограммы в нацпроект принципиально не изменило ее целей и общей направленности на создание ИКТ-инфраструктуры. Нацпроект развития ЦЭ в РФ продолжает следовать в русле рекомендаций ОЭСР, Всемирного банка и других международных организаций. ЗаключениеОбъективно происходящие в мире процессы развития и широкого внедрения во все сферы человеческой жизни новых цифровых технологий, основанных на применении ИКТ, имеют два различных аспекта. С одной стороны, это вполне реальная, уже сейчас активно происходящая трансформация сферы услуг и системы управления, организации бизнеса за счет расширенного применения новых цифровых технологий. С другой - положительные экономические эффекты таких изменений пока весьма ограничены и плохо масштабируются на макроуровень. Частный сектор коммерческих услуг, основанных на ИКТ, бурно развивается лишь при условии реального роста платежеспособного спроса и выпуска потребительских товаров. Таким образом, новые цифровые бизнесы обладают способностью поддерживать и ускорять имеющийся экономический рост, но никак не создают самостоятельного нового механизма генерации такого роста. Пока ЦЭ - это типичный проект создания будущего сектора инновационной экономики (в современном, а не шумпетеровском понимании инноваций). Как отмечается в [35], его ключевой чертой является «переток» ресурсов через финансовые рынки, в результате инновации вызывают гипертрофированное развитие одних направлений НТП и тормозят развитие других. При этом подобные инновации ускоряют локальную динамику в развитых экономиках, но тормозят экономическое развитие в периферийных и полупериферийных странах. Как мы пыталась показать, «двойственная» модель развития ЦЭ в глобальном масштабе направлена на сохранение технологического лидерства развитых стран и удержание работающих в сфере ИКТ транснациональных корпораций на верхнем сегменте производственного передела за счет используемого ими механизма извлечения технологической ренты (поддержания монопольного положения) [23]. В будущем это может привести к «размыванию» традиционных иерархий национальных экономик и новой архитектуре «технологического центра» (лидерства) и «технологической периферии» (зависимости). По-видимому, с учетом описанных тенденций и всего вышесказанного можно предположить, что технологическое лидерство в рамках новой глобальной архитектуры экономических отношений на основе цифровой (платформенной) инфраструктуры перейдет от стран к ТНК. Они не только станут носителем новых производственных технологий и финансовых инноваций, но и будут определять, какие страны и на каких условиях примут участие в создании, развитии и производстве новых технологий и инноваций. В этой ситуации следует ожидать новой фазы заимствования развивающимися странами иностранных технологий, которые будут вести к захвату их рынков ТНК и к деградации их собственных технологических компетенций. При этом развивающиеся, особенно наиболее бедные страны экономической периферии, по-видимому, станут объектом волны новых модернизационных процессов на основе цифровых технологий и соответствующих финансовых инноваций. Другими словами, их реальное приобщение к ЦЭ будет определяться модернизационными проектами, масштабной стандартизацией социальной сферы, образования, медицинских услуг, управленческих моделей, а также необходимостью включать их в кооперационные цепочки производства новых технологий и /или их массового потребления. 1 Подобные исследования проводятся ежегодно «Объединенным исследовательским центром Европейской комиссии», Директоратом инноваций и роста и Генеральным директоратом по исследованиям и инновациям ЕС, при которой создан специальный исследовательский центр (Joint Research Centre (JRC)). 2 В организацию вхоДят 36 госуДарств, в том числе большинство госуДарств-членов ЕС, на Долю которых прихоДится около 60% мирового ВВП. 3 Так, раздел «Формирование исследовательских компетенций и технологических заделов» переименован в федеральный проект «Цифровые технологии и проекты». РазДел «КаДры и образование» — в «КаДры Для цифровой экономики», аразДел «Нормативноерегулирование» — в «Нормативноерегулирование цифровой экономики». 4 УтвержДен ПрезиДиумом Совета при ПрезиДенте РФ по стратегическому развитию и нацпроектам (протокол от 24 Декабря 2018 г.). Литература

|