Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Перспективы мирового нефтяного рынка в сценариях РЭА Минэнерго России |

| Статьи - Политика | |||

|

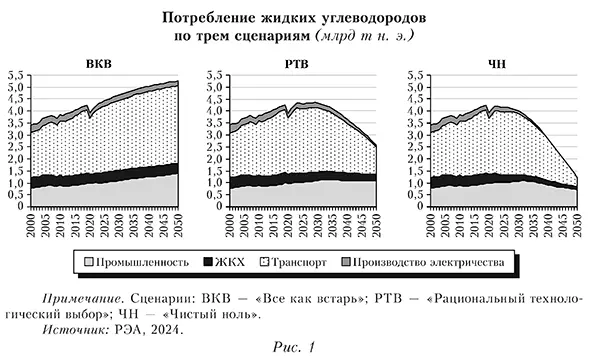

В.В. Дребенцов Развитие мировой экономики тесно связано с потреблением энергоносителей. Нефть играет ключевую роль как сырье для производства транспортного топлива и для химической промышленности. При этом наиболее важна именно транспортная составляющая: на нее в настоящее время приходится около 60% мирового потребления данного энергоресурса. От скорости замещения традиционных видов транспорта с двигателями внутреннего сгорания (ДВС) низкоуглеродными альтернативами во многом зависит, с одной стороны, возможность стран обеспечить достижение поставленных климатических целей, а с другой — будущее экономик, в которых экспорт нефти играет значительную роль. В последние годы когда-то популярная концепция достижения пика и последующего снижения добычи нефти вследствие исчерпания ее запасов сменилась на преобладающую в настоящее время в мировом аналитическом дискурсе концепцию наступления пика потребления нефти в связи с климатическими ограничениями (см.: Иванов, 2019; Мастепанов, 2019; Bardi, 2019; Синяк, 2015; Конопляник, 2017). Теперь уже к необходимости снижать производство нефти ведет падение потребления, а не сокращение запасов. Мировые аналитические агентства и компании анализируют факторы снижения спроса на нефть и моделируют сценарии развития нефтяного рынка. Российское энергетическое агентство Минэнерго России представило доклад «Сценарии развития мировой энергетики до 2050 года» (РЭА, 2024), в котором наряду с рынками прочих первичных энергоресурсов проанализированы перспективы И макрорегионов1 и мира в целом в части потребления и производства нефти и других жидких углеводородов (ЖУВ). Три сценарияВ обзоре РЭА рассмотрены три сценария развития мировой энергетики в зависимости от отношения к проблеме изменения климата и от модели энергоперехода (сдвига в структуре потребления энергии от источников с высокими выбросами углерода к «зеленым» с низкими и шире — декарбонизации, перехода к низкоуглеродной экономике). Первый — инерционный, не предполагающий резких изменений сложившихся тенденций; этот сценарий называется «Все как встарь» (ВКВ). Сценарий ВКВ построен на пролонгации существующих тенденций в энергопотреблении: в нем учитываются сложившиеся темпы повышения энергоэффективности и инерционный процесс модернизации энергопотребления без дополнительных мер экономической и климатической политики в этой сфере. Проблема в том, что мировая климатическая система сильно пострадала в результате многолетней человеческой деятельности: по имеющимся оценкам, среднегодовая температура Земли уже на 1,5°С выше, чем до начала индустриальной эпохи2. В июне 2024 г. Всемирная метеорологическая организация опубликовала отчет (WMO, 2024), согласно которому вероятность превысить в период с 2024 по 2028 г. значение +1,5°С по сравнению с периодом до промышленной революции составляет 80%. В нашем сценарии ВКВ совокупный объем выбросов парниковых газов (СО2 и метана) от использования энергоресурсов в 2022—2050 гг. ведет к повышению среднегодовой мировой температуры более чем на 2°С. Помимо прочего, это содействует распространению заболеваний. В исследовании: Baker et al., 2024, отмечено, что увеличение сезонного диапазона температур провоцирует более сильные вспышки эпидемий в проанализированных странах. Поэтому декарбонизация экономики стала безусловным императивом развития мировой энергетики. Сценарий РЭА, предполагающий радикальное изменение энергетической политики в соответствии с климатической целью достижения углеродной нейтральности к 2050 г., называется «Чистый ноль» (ЧН). В нем реализуются все возможные прогрессивные энерготехнологии в части как добычи и преобразования энергоресурсов, так и потребления энергии без учета бюджетных ограничений. Этот сценарий представляется излишне оптимистичным: финансово, организационно, психологически, на наш взгляд, мир пока не готов выделить ресурсы, необходимые для полной декарбонизации энергетики в названные сроки. Есть не менее насущные проблемы социально-экономического развития и направления инвестирования. Однако в качестве цели энергетической политики такой сценарий нужно иметь в виду, благо технологии могут развиваться быстрее, чем можно сейчас представить. Два описанных сценария определяют рамки развития мировой энергетики. Их, на наш взгляд, сложно реализовать, но надо учитывать как при обсуждении результатов модельных расчетов, так и при обосновании решений в сфере экономической, энергетической и климатической политик. Наш фаворит — промежуточный сценарий, предполагающий наиболее реалистичный, с нашей точки зрения, подход к проведению климатической политики при использовании наилучших доступных технологий. Он назван «Рациональный технологический выбор» (РТВ). Мы полагаем, что энергопереход не должен осуществляться в ущерб другим важным социально-экономическим задачам мирового развития. В частности, выбранные методы перестройки энергетики не должны препятствовать достижению 7-й цели устойчивого развития (ЦУР) ООН — обеспечить всеобщий доступ к надежным, устойчивым и современным источникам энергии. При разработке сценариев приоритетным выступал анализ динамики спроса на первичные энергоресурсы в секторах конечного спроса и трансформации (тепло-/ электроэнергетики и производства водорода) и соответствующих изменений в структуре их потребления в каждом из исследуемых И макрорегионов и в мире в целом. Затем, исходя из оценки ресурсной базы и конкурентоспособности добычи этих энергоресурсов, рассчитывались региональные объемы производства нефти, природного газа и угля, необходимые для удовлетворения совокупного мирового спроса на данный вид ископаемого сырья. Теоретические предпосылкиНа протяжении десятилетий в мировой добывающей промышленности торжествовала идея исчерпаемости ископаемых природных ресурсов. Она базировалась на двух теоретических основаниях. Модель исчерпания мировых запасов полезных ископаемых первым предложил британский экономист Г. Хотеллинг. Он показал, что по мере сокращения запасов и нарастания дефицита исчерпаемые природные ресурсы, в частности нефть, будут дорожать. Согласно модели Хотеллинга, владелец ресурсов должен обеспечить добычу на таком уровне, чтобы стоимость оставшихся запасов увеличивалась в соответствии с ростом реальной процентной ставки (Hotelling, 1931). Ему должно быть безразлично, добыть нефть сегодня и инвестировать полученные средства по реальной ставке или добыть ее завтра. Ключевая экономическая предпосылка Хотеллинга заключалась в том, что нефть (как и прочие исчерпаемые природные ресурсы) следует рассматривать в качестве финансового актива, стоимость которого растет по мере обострения дефицита. В 1956 г. М. К. Хабберт, американский геофизик из исследовательской лаборатории компании «Shell» в Хьюстоне (Техас, США), представил доклад для Американского института нефти, на десятилетия определивший отношение к исчерпаемым природным ресурсам. Он предложил теорию «пика нефти», согласно которой исторический максимум нефтедобычи будет достигнут в США между 1965 и 1970 гг., а в мире — к 1995 г. (Hubbert, 1956). После этого извлекаемые запасы будут сокращаться, а добыча — снижаться. И хотя с каждым новым геологическим открытием пик «кривой Хабберта» сдвигался на более поздний срок, в 1975 г. Национальная академия наук США признала правильность теоретических выкладок Хабберта. На протяжении десятилетий истинность модели Хотеллинга и теории пиковой нефти Хабберта находила подтверждение. Но со временем концепцию исчерпаемости запасов нефти подверг сомнению бывший министр нефти Саудовской Аравии и генеральный директор ОПЕК шейх А. 3. Ямани. В интервью «The Telegraph» он выразился образно: «Каменный век закончился не потому, что кончились камни, так и нефтяная эра завершится не из-за дефицита нефти» (перевод наш. — В. Д. и др.)3. По словам Ямани, развитие технологий приведет к падению спроса на нефть. Действительно, в первые два десятилетия XXI в. в мировые оценки ее запасов были включены большие объемы нетрадиционных ресурсов (кроме сланцевой нефти, это нефтяные пески в Канаде и сверхвязкая нефть в Венесуэле), что значительно увеличило обеспеченность нефтью и коммерческие запасы нефтяных компаний. Прогресс в сокращении удельного расхода топлива для автомобилей с ДВС, а также активное распространение электромобилей в 2020-е годы все больше определяют динамику ее потребления. Таким образом, снижение добычи нефти произойдет не из-за исчерпания ее мировых запасов, а по причине сокращения потребления. Эта идея в настоящее время выходит на первый план и в оценках аналитических агентств, и в прогнозах нефтяных компаний. В США добыча нефти достигла пика в 1973 г. (10,2 млн барр./ сутки) и снижалась вплоть до начала американской сланцевой революции. В ноябре 2017 г. в США вновь было добыто более 10 млн барр./ сутки нефти, из которых более половины составила добыча сланцевой нефти (точнее, нефти плотных коллекторов). Сланцевая революция положила начало пересмотру концепции пиковой нефти: теперь прогнозы добычи нефти в США и в мире ориентируются на перспективы потребления жидких углеводородов, а не исходят из ресурсных ограничений. До недавнего времени идея пиковой добычи влияла на долгосрочные прогнозы Управления энергетической информации США (Energy Information Administration, EIA). При составлении долгосрочных энергетических прогнозов EIA показывало пик добычи нефти в США, который должен был наступить после 2020 г. Причиной будущего спада в добыче называли ресурсные ограничения: EIA исходило из идеи Хабберта о конечности и исчерпаемости нефтяных запасов в стране. Последний такой прогноз с явно выраженным «пиком Хабберта» был выпущен в 2016 г. Но с развитием сланцевой революции, когда добыча нефти плотных коллекторов начала расти быстрыми темпами, стало ясно, что появился новый, еще слабо изученный источник нефти. Ресурсные ограничения добычи нефти плотных коллекторов в США регулярно подвергаются пересмотру участниками рынка и государственными регулирующими органами. Причина — в недостаточной геологической изученности плотных пород, в отличие от традиционных нефтегазовых месторождений, расположенных в пределах этих же бассейнов, а также в росте эффективности технологий добычи, позволяющих на каждом этапе их развития извлекать больший объем ресурса, распределенного в плотной породе. С увеличением среднего по отрасли коэффициента извлечения нефти (КИН) корректируются в сторону увеличения долгосрочные прогнозы добычи (Иванов, 2014). Начиная с 2017 г. прогнозы добычи нефти в США ушли от наследия Хабберта и избавились от явного пика. Вызовы для нефтяной отраслиГлавный вызов, стоящий перед отраслью в долгосрочной перспективе, связан с прогнозами замедления темпов роста мирового спроса на нефть и возможным наступлением пика потребления. После этого, по разным сценариям, произойдет либо резкое падение, либо плавное снижение, либо сохранение спроса на нефть на стабильном уровне — плато потребления. В используемых для прогнозирования моделях учитываются разные факторы: рост населения Земли, увеличение доли среднего класса, потребляющего энергоресурсы, рост экономики стран ОЭСР, а также Китая, Индии и других стран АТР — с одной стороны, и повышение энергоэффективности технологий, распространение электромобилей и изменение структуры пользования транспортом, включая рост популярности каршеринга (совместного использования автомобилей) — с другой. Начиная с 2017 г. многие крупные транснациональные нефтяные компании, Международное энергетическое агентство (МЭА) и EIA в своих долгосрочных прогнозах отмечают возможность наступления пика потребления нефти. Китайская национальная нефтяная корпорация (CNPC) в прогнозе 2017 гг. показала, что мировой спрос на нефть достигнет пика между 2030 и 2040 г., после чего до 2050 г. будет резко снижаться. В Китае в соответствии с этим прогнозом пик наступит примерно в 2030 г., и падение спроса к 2050 г. будет еще более резким. Китайский прогноз стал неприятной неожиданностью для мировых производителей нефти, поскольку один из главных аргументов противников идеи пикового спроса был связан с ожиданием его роста в Китае — там увеличивается численность среднего класса, пользующегося автомобилями, ускоряется экономическое развитие, растет объем перевозок и т. д. Оказалось, что в самом Китае резкого увеличения потребления нефтепродуктов не ожидают. Компания «bр» в долгосрочном (до 2050 г.) прогнозе 2017 г. предсказала (см.: bр, 2017), что после 2035 г. спрос на нефть в мире может начать снижаться в зависимости от темпов экономического роста, технологического прогресса и климатической политики крупнейших потребителей нефти. В прогнозе 2020 г. на фоне резкого снижения потребления нефти в разгар пандемии COVID-19 «Ьр» утверждала, что пик спроса на нефть был достигнут в 2019 г. (см.: bр, 2020). В 2022 г. прогноз был пересмотрен с учетом постпандемического восстановления экономик — пик спроса был перенесен на 2025 г. (см.: bр, 2022). В прогнозе 2024 г. «bр» сформулировала два сценария — инерционного развития энергетики («Текущая траектория», Current Trajectory) и достижения чистой нулевой эмиссии парниковых газов к 2050 г. («Чистый ноль», Net Zero) (см.: bр, 2024). В этих сценариях пик потребления нефти предполагается в 2030 г., но в первом случае спрос падает плавно, а во втором — достаточно круто, снижаясь к 2050 г. со 101,7 млн до 28,2 млн барр./сутки. Предполагается, что мировой спрос на нефть выйдет на плато до завершения текущего десятилетия, главным образом благодаря сокращению использования нефтепродуктов дорожным транспортом. В первой половине прогнозного периода нефть продолжит играть важную роль в глобальной энергетической системе: в 2035 г. в мире будет потребляться 80 — 100 млн барр./сутки нефти в рамках «Текущей траектории» и «Чистого ноля» соответственно. В первом сценарии ее потребление постепенно снижается во второй половине прогнозного периода и составит около 75 млн барр./сутки в 2050 г. Во втором оно сократится сильнее: к 2050 г. спрос упадет до 25 — 30 млн барр./ сутки, что примерно на 70% ниже уровня 2022 г. Основным фактором снижения потребления нефти станет уменьшение ее использования в автомобильном транспорте по мере повышения эффективности автопарка и расширения использования альтернативных видов топлива, в том числе за счет электрификации легковых и грузовых автомобилей. BloombergNEF в обзоре 2024 г. также представил два сценария (см.: BNEF, 2024). Радикальный Net Zero описывает пути достижения чистого нулевого уровня выбросов к 2050 г., что соответствует целям Парижского соглашения. Сценарий экономического перехода (Economic Transition Scenario, ETS) показывает, что энергопереход возможен без политического давления, исключительно под влиянием экономической целесообразности и при прорывных достижениях в развитии низкоуглеродных технологий. Мировой спрос на нефть в сценарии ETS достигает пика в 2028—2029 гг. в результате главным образом электрификации транспорта. К 2050 г. спрос на нефть окажется на уровне начала 2000-х годов. BloombergNEF предполагает, что в сценарии Net Zero пик потребления нефти наступает немедленно, а к 2050 г. спрос на нее снизится на 75%. МЭА в специальном докладе представило три сценария энергоперехода (см.: IE А, 2023). В сценарии текущей политики (Stated Policies Scenario, STEPS) спрос на нефть достигает максимума 102 млн барр./ сутки к концу 2020-х годов, после чего снижается к 2050 г. до 97 млн. Наибольшую роль в снижении ее потребления сыграет уменьшение использования в легковых автомобилях, для энергоснабжения зданий и в электрогенерации. При этом значительная доля этого снижения компенсируется ростом потребления грузовым транспортом, авиацией и нефтехимией. В сценарии заявленных политик (Announced Pledges Scenario, APS) спрос на нефть достигает пика в 2030 г. — 93 млн барр./сутки, сократившись до 55 млн к 2050 г. В сценарии «Чистый ноль» (Net Zero Emissions, NZE) ее потребление снижается до 77 млн барр./сутки к 2030 г. и до 24 млн к 2050 г. Отказывается обсуждать возможность наступления пикового спроса на нефть только ОПЕК. В обзоре нефтяного рынка до 2045 г. она утверждает, что спрос на нефть достигнет 110,2 млн барр./сутки к 2028 г., что означает рост на 10,6 млн с 2022 г. (см.: OPEC, 2023). Между 2022 и 2045 г. мировое потребление нефти вырастет на 16,4 млн барр./сутки — с 99,6 млн до 116 млн. Никакого пика спроса ОПЕК в обозримой перспективе не ожидает. Нефть в сценариях РЭАВ инерционном сценарии РЭА ВКВ текущая тенденция потребления нефти (точнее, ЖУВ) сохраняется (рис. 1). В других сценариях мировое потребление ЖУВ резко сокращается. Падение с 2022 по 2050 г. в сценарии РТВ составляет 40%, а в сценарии ЧН — 71%(!). Основные различия в динамике потребления ЖУВ в разных сценариях определяются масштабом и содержанием трансформации в секторе «Транспорт»: потребление нефтепродуктов в нем с 2022 по 2050 г. растет на 24% в сценарии ВКВ, но сокращается на 57% в сценарии РТВ и на 86% — в сценарии ЧН.

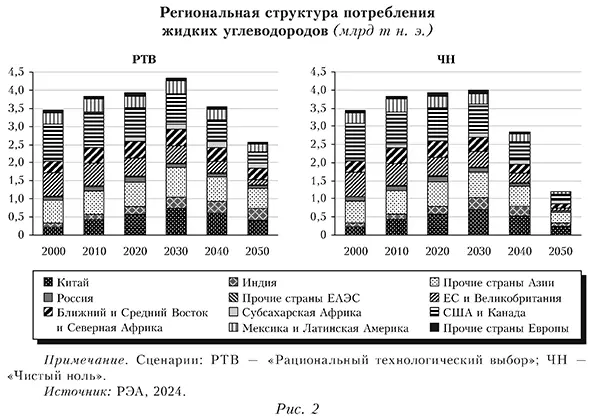

В прогнозе развития мировой энергетики, разработанном ИНЭИ РАН и опубликованном в 2024 г., спрос на нефть к 2050 г. в наиболее прогрессивном сценарии «Ключ» (по своему содержанию он находится между сценариями РТВ и ЧН, но ближе к РТВ) снижается примерно на 20% от текущего уровня. Различия объясняются разным уровнем проникновения электромобилей из-за учета бюджетных ограничений в сценариях ИНЭИ РАН: «Более половины потенциального мирового спроса на энергию не удовлетворено из-за неплатежеспособности... До 2050 г. ожидается сохранение почти двукратного разрыва между потенциальным спросом на энергию и ее реальным потреблением» (Макаров и др., 2024. С. 6). В сценариях РЭА уровни электромобилизации заданы более высокими на основании прогнозов стоимости владения и программ использования электромобилей по странам и регионам мира. В сценариях РТВ и ЧН на смену традиционным транспортным средствам с ДВС, использующим бензин, авиационный керосин, дизельное или бункерное топливо, приходит транспорт на электричестве и водородных топливных элементах, а также с ДВС, использующим био- и газомоторное топливо (ГМТ). В сценарии РТВ доля нефтепродуктов в структуре использования топлива в секторе «Транспорт» в 2022—2050 гг. сокращается с 91 до 32%. При этом доля биотоплива растет с 3 до 11%, ГМТ — с 4 до 5%, электричества — с 2 до 49%, а водорода — практически с нуля до 3%. В сценарии ЧН эти сдвиги выражены еще ярче: доля нефтепродуктов сокращается к 2050 г. до 10%, биотоплива — увеличивается до 13, электричества — до 59, а водорода — до 14%. Только ГМТ в сценарии ЧН занимает меньшую долю, чем в РТВ, — 4%. Большая скорость перехода на новые виды топлива в подсекторе автодорожного транспорта приводит к тому, что его доля в структуре потребления нефтепродуктов на транспорте снижается с 76% в 2022 г. до 55% в 2050 г. в сценариях РТВ и ЧН. При этом доля других подсекторов (судоходного, авиационного и железнодорожного) в потреблении нефтепродуктов в этих сценариях растет. В результате энергоперехода доля сектора «Транспорт» в целом в мировом потреблении ЖУВ снижается с 62% в 2022 г. до 43% к 2050 г. в сценарии РТВ и до 30% в сценарии ЧН. Доля сектора ЖКХ4 остается стабильной в сценариях РТВ и ЧН — около 10 — 11%. И без того невысокая доля электроэнергетики (5% в 2022 г.) снижается к 2050 г. до 3% в РТВ и ноля в ЧН. В секторе ЖКХ нефтяные топлива в сценарии РТВ вытесняются электроэнергией и другими видами топлива. В основном это касается сохранившихся систем отопления и автономного энергоснабжения на жидком топливе. В сценарии ЧН происходит полная электрификация всех возможных процессов потребления. В итоге потребление ЖУВ в секторе в этом сценарии останется только в удаленных районах, при использовании строительной техники и в сельском хозяйстве. Если прогресс при внедрении новых видов топлива (СПГ, компримированный метан, электроэнергия) и двигателей распространится на технику в этих секторах, то потребление нефти в ЖКХ сократится еще значительнее. В то же время более медленное замещение ЖУВ в промышленности (прежде всего в качестве сырья в нефтехимии) вызовет рост доли данного сектора в мировом потреблении жидких углеводородов: с 24% в 2022 г. до 43% в РТВ и 60% в ЧН к 2050 г. Такая смена доминирующих секторов в потреблении ЖУВ приведет к заметному сдвигу в структуре потребности в том или ином виде ЖУВ (с преобладающим ростом спроса на этан, прямогонный бензин, пропан, бутан, пентан и т. п.), а соответственно, и в требованиях к выходу продукции НПЗ. Важные изменения в результате энергоперехода ожидаются и в региональной структуре потребления ЖУВ. Разная скорость их замещения в отдельных макрорегионах, как мы ожидаем, приведет к следующим сдвигам: в сценарии РТВ доля Индии повысится с 6% в 2022 г. до 13% в 2050 г., доля Прочей Азии вырастет за этот период с 18 до 22%, а Китая — с 14 до 16%. В сценарии ЧН доля Китая растет до 19%, Индии — до 9, а Прочей Азии — до 24%. Таким образом, совокупная доля азиатских потребителей повышается с 38% в 2022 г. до 50 — 52% в сценариях РТВ и ЧН. При этом доля ЕС и Великобритании снизится в сценариях РТВ и ЧН с 13 до 6%, а США и Канады — с 21 до 12 — 15% (рис. 2).

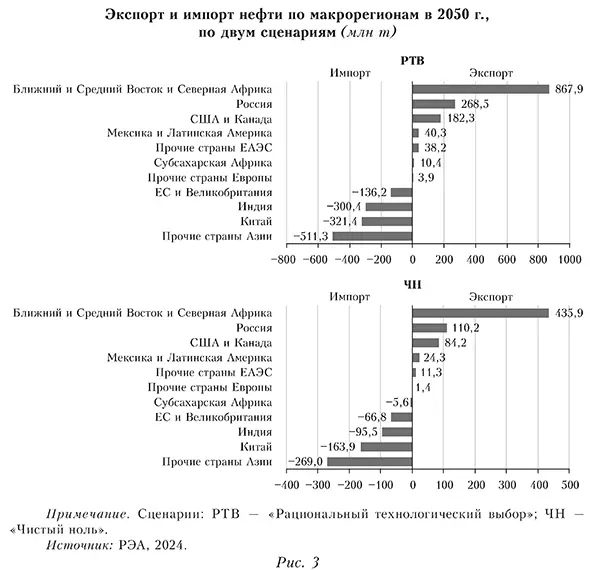

В обоих сценариях энергоперехода ЖУВ утрачивают лидерство в структуре мирового потребления первичных топливно-энергетических ресурсов (ТЭР). В сценарии РТВ их доля снижается с 30% в 2022 г. до 16% в 2050 г., а в сценарии ЧН — до 10%. Сокращение потребления ЖУВ до 51 млн барр./сутки в сценарии РТВ и 24 млн барр./сутки в ЧН обусловливает необходимость снижать добычу нефти и конденсата. Основные центры добычи и экспорта в обоих сценариях остаются к 2050 г. теми же, что и сейчас (в 2050 г. на Россию приходится 12 — 13% мирового производства ЖУВ, на Ближний, Средний Восток и Северную Африку — 42 — 43%, США и Канаду — 20—21%). Но объемы межрегиональной торговли ими заметно сокращаются: в сценарии РТВ с 1,8 млрд т в 2020 г. до 1,4 млрд в 2050 г., а в сценарии ЧН — до примерно 600 млн т (рис. 3).

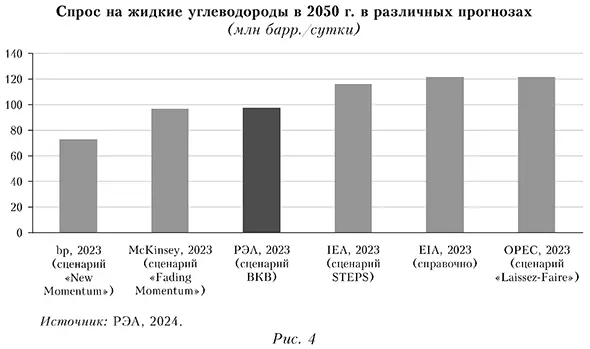

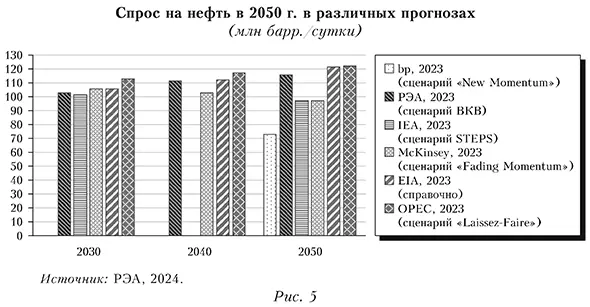

Мы не рассматривали обратную связь энергоперехода с развитием экономики. В то же время необходимо отметить, что такое сокращение международной торговли (объем торговли нефтью во много раз превосходит торговлю любым другим сырьевым товаром) должно серьезно сказаться на ряде аспектов экономического развития (от инфраструктуры до финансов). Сравнение спроса на ископаемые углеводородные энергоресурсы в других прогнозахСравнение динамики спроса на ископаемые углеводородные энергоресурсы в наших сценариях с соответствующими сценариями из прогнозов ведущих международных организаций и компаний, подготовленных в 2023 г., показывает, что практически во всех случаях наши ожидания не экстремальные: всегда находятся прогнозы, предсказывающие меньшее или большее потребление нефти, газа и угля. Наша оценка потребления жидких углеводородов в 2050 г. в сценарии ВКВ выше, чем в аналогичных сценариях «bp», «McKinsey» и МЭА, но ниже (хотя и незначительно), чем в прогнозах EIA и ОПЕК (рис. 4). По динамике спроса на нефть в сценарии ВКВ (к 2050 г. по сравнению с 2022 г.) наш прогноз практически не отличается от прогноза EIA, но отстает от оценок ОПЕК (рис. 5).

Направления политики для российского нефтяного комплексаЧто могут означать полученные нами результаты для экономики России и ее нефтяного комплекса, который играет не только важную отраслевую (снабжать экономику ресурсами), но и макроэкономическую роль (доля в ВВП и доходах бюджета)? Во-первых, как было показано выше, спрос на нефть претерпит значительные изменения и в объемах, и в структуре поставок. Для отечественной нефтяной отрасли важно, что уже в 2030-е годы начнет сокращаться абсолютный спрос в Китае и Индии, на которые в настоящее время приходится порядка 80 — 85% всех экспортных поставок российской нефти. Это означает необходимость диверсифицировать структуру экспорта в ближайшее десятилетие в пользу других развивающихся стран, в первую очередь из региона Прочая Азия. Страны этого региона в 2030—2040-е годы станут крупнейшими потребителями нефти, но в условиях возможных санкционных войн или рисков регионализации мировой экономики быстро нарастить ее поставки может быть проблематично. Поэтому налаживать их, пусть и в ограниченных объемах, стоит заранее. Во-вторых, следует сильнее диверсифицировать логистику поставок. Риски различных конфликтов, пиратства и применения новых видов вооружений (например, беспилотные катера) повышают конкурентоспособность и значимость сухопутных поставок, хотя они дороже в настоящее время. Россия активно участвует в развитии международного транспортного коридора «Север —Юг» (соединяет Россию, Иран и Индию, а также соседние страны). В этом проекте надо предусмотреть диверсификацию его возможных направлений. В дополнение к развивающемуся в настоящее время западному маршруту из России через Азербайджан в Иран до его южных портов следует расширять пропускную способность восточного маршрута через Казахстан и Туркменистан в Иран, а также создать возможности для прямого сообщения с Ираном через Каспийское море за счет развития морской торговли. Еще одним значимым направлением должно стать наращивание возможностей поставок через страны Центральной Азии в Китай и далее в ЮВА. Перечисленные транспортные маршруты востребованы многими отраслями, но для нефтеналивных грузов важно само их наличие (даже при небольшом использовании для транспортировки нефти и нефтепродуктов). В долгосрочной перспективе это повысит конкурентоспособность российской нефти в условиях снижения мирового спроса и изменения его географии. В-третьих, отметим вызовы для российской нефтеперерабатывающей отрасли. Даже если в менее амбициозных сценариях объемы экспорта нефтяного сырья могут сохраниться на сегодняшнем уровне (см. рис. 3), то условия работы отечественных НПЗ, скорее всего, существенно изменятся. Спрос на качественные моторные топлива (основная часть экспорта нефтепродуктов), который был сосредоточен в европейских странах, будет снижаться в первую очередь. Нефтеперерабатывающий сектор окажется перед выбором: сокращать первичную переработку и избыточные мощности, перестраиваться на выпуск более простых и менее качественных нефтепродуктов, востребованных в странах Азии и Африки, держать избыточные мощности в частично законсервированном виде (кто за это будет платить?) или что-то другое. Учитывая высокий уровень капиталоемкости отрасли, длительные сроки перестройки таких сложных объектов, как НПЗ и сопутствующая инфраструктура, необходимо уже сейчас начать формировать возможные варианты ответа на этот вызов. 1 В докладе мир представлен в виде следующих макрорегионов: КНР; Индия; прочие страны Азии; Россия; прочие страны ЕАЭС; ЕС и Великобритания; прочие страны Европы; Ближний, Средний Восток и Северная Африка; Субсахарская (тропическая, южнее Сахары) Африка; США и Канада; Латинская Америка. 2 https: www.theguardian.com environment article 2024 jul 08 temperatures-l-point-5c-above-pre-industriarera-average-for-12-months-data-shows 3 http: www.telegraph.co.uk news uknews 1344832 Sheikh-Yamani-predicts-price-crash-as-age-of-oil-ends.html 4 Включает для удобства представления результатов и другие секторы: сельское хозяйство, рыболовство и прочие не идентифицированные. Список литературы / ReferencesИванов Н. А. (2014). Сланцевая Америка: энергетическая политика США и освоение нетрадиционных нефтегазовых ресурсов. М.: Магистр. [Ivanov N. А. (2014). Shale America: US energy policy and the development of unconventional oil and gas resources. Moscow: Magistr. (In Russian).] Иванов И. А. (ред.) (2019). Сланцевая революция и глобальный энергетический переход. СПб.: Нестор-История. [Ivanov N. A. (ed.) (2019). The shale revolution and the global energy transition. St. Petersburg.: Nestor-Istoriya. (In Russian).] Конопляник A. A. (2017). Встречные «эффекты домино» Нефть России. № 5 — 6. С. 4 — 11. [Konoplyanik А. А. (2017). Counter domino effects. Neft Rossii, No. 5 — 6, pp. 4 — 11. (In Russian).] Макаров А. А., Кулагин В. А., Грушевенко Д. А., Галкина А. А. (ред.) (2024). Прогноз развития энергетики мира и России 2024. М.: ИНЭИ РАН. [Makarov А. А., Kulagin V. A., Grushevenko D. A., Galkina A. A. (eds.) (2024). Forecast of the development of energy in the world and Russia, 2024. Moscow: ERI RAS. (In Russian).] Мастепанов A. M. (2019). Нефть в перспективном мировом энергетическом балансе: на перепутье мнений и оценок. Проблемы экономики и управления нефтегазовым комплексом. № 4. С. 5 — 8. [Mastepanov А. М. (2019). Oil in the prospective world energy balance: At the crossroads of opinions and assessments. Problemy Ekonomiki i Upravleniya Neftegazovym Kompleksom, No. 4, pp. 5 — 8. (In Russian).] РЭА (2024). Сценарии развития мировой энергетики до 2050 года. М.: Российское энергетическое агентство. Минэнерго России. [REA (2024). World energy development scenarios. Moscow: Russian Energy Agency of the Ministry of Energy of the Russian Federation. (In Russian).] Синяк Ю. В. (2015). Экономическая оценка потенциала мировых запасов нефти и газа. Проблемы прогнозирования. № 6. С. 86 — 107. [Sinyak Y. V. (2015). Economic assessment of the potential of world oil and gas reserves. Problemy Prognozirovaniya, No. 6, pp. 86 — 107. (In Russian).] Baker R. E., Yang W., Vecchi G. A. et al. (2024). Increasing intensity of enterovirus outbreaks projected with climate change. Nature Communications, No. 15, article 6466. https: doi.org 10.1038 s41467-024-50936-3 Bardi U. (2019). Peak oil, 20 years later: Failed prediction or useful insight? Energy Research & Social Science, Vol. 48, pp. 257—261. https: doi.org 10.1016 j.erss.2018.09.022 BNEF (2024). New energy outlook 2024. BloombergNEF. Hotelling H. (1931). The economics of exhaustible resources. Journal of Political Economy, Vol. 39, No. 2, pp. 137—175. https: doi.org 10.1086 254195 Hubbert М. К. (1956). Nuclear energy and the fossil fuels. Presented before the Spring meeting of the Southern District, American Petroleum Institute, Plaza Hotel, San Antonio, Texas, March 7—9. IEA (2023). World energy outlook 2023. Paris: International Energy Agency. McKinsey (2023). Global energy perspective 2023. McKinsey & Company. OPEC (2023). World oil outlook 2045. Vienna: Organization of the Petroleum Exporting Countries. WMO (2024). The global annual to decadal climate update, 2024—2028. Geneva: World Meteorological Organization.

|

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию