Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Природа инфляции в современной российской экономике и ее влияние на экономический рост |

| Статьи - Политика | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

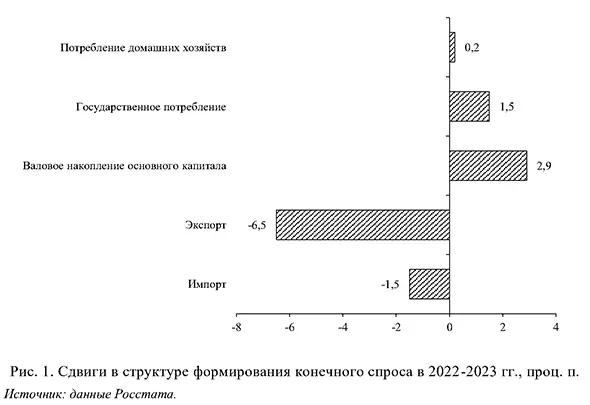

Широв А.А. Во второй половине 2024 г. в российской экономике стали формироваться очевидные признаки замедления темпов экономического роста. Причинами этого замедления стали сокращение потенциала незагруженных производственных мощностей, относительное снижение мощности бюджетного импульса, жесткая денежно-кредитная политика, ограничения на внешнеэкономическую деятельность, эффект высокой базы сравнения. Сохранение темпов роста на уровне 2,5-3% в период 2024-2025 гг. имеет особое значение потому, что российская экономика находится в стадии структурно-технологической перестройки и любые негативные колебания конъюнктуры в этот период могут влиять на инвестиционный цикл в различных секторах экономики. Особую важность приобретает выбор действий, направленных на устранение сформировавшегося дефицита предложения на российском рынке (и связанного с ним высокого уровня инфляции), а также на эффективное использование ресурсов бюджета в целях реализации структурной политики. Если оценивать сложившиеся противоречия при реализации экономической политики, то основные из них связаны с механизмами реализации денежно-кредитной и бюджетной политики. Во второй половине 2024 г. после очередных туров повышения ключевой ставки стало очевидно, что между установками денежно-кредитной и бюджетной политики сформировались противоречия, устранение которых может способствовать повышению эффективности экономической политики в целом. Бюджетные расходы стимулируют спрос, экономическую активность и расширение кредитования. В свою очередь, ужесточение денежно-кредитной политики нивелирует масштаб влияния на экономику бюджетной политики, сокращает совокупный спрос. Формируется замкнутый круг, который в условиях отставания предложения от спроса ведет к постепенному снижению эффективности мер как бюджетной, так и денежно-кредитной политики. В сложившейся ситуации единственным условием, которое позволяет обеспечить баланс между целями по развитию экономики и сокращением инфляции, является поддержание уровня инвестиционной активности и расширение предложения. Для того, чтобы решить эту задачу, требуется углубленный анализ факторов роста в текущей модели российской экономики. Развитие российской экономики в 2023-2024 годахПериод 2023-2024 гг. стал достаточно успешным для российской экономики. На фоне усиливающихся санкционных ограничений, сокращения добычи и экспорта углеводородов и умеренно неблагоприятной внешнеэкономической конъюнктуры рост ВВП составил 3,6% в 2023 г. и 3,5% в 2024 г., реальные располагаемые доходы населения возросли на 5,4% и 8%, а рост инвестиций составил 9,8% и 10% соответственно1. Основой роста российской экономики стали увеличение государственных расходов и опережающий рост спроса на отечественную продукцию в условиях внешних ограничений и дороговизны импорта. Рост заработной платы в условиях сложившегося дефицита на рынке труда способствовал дополнительному увеличению потребительского спроса. Повышение спроса стимулировало рост инвестиций. Период 2023-2024 гг. продемонстрировал, что бюджетное стимулирование спроса на фоне ограничений по оттоку капитала является эффективной мерой поддержки экономики, в умеренной степени повышающей риски для стабильности бюджетной системы. В условиях ограниченных возможностей по трансграничному движению капитала большая, чем раньше, часть расходов бюджетной системы продолжает функционировать внутри экономики, что сохраняет устойчивость государственных финансов. Дефицит консолидированного бюджета остается весьма умеренным (в 2024 г. он не превысит 2% ВВП). За два года в экономике России произошли структурные изменения, на которые в обычных условиях потребовалось бы около 10 лет. Во всяком случае, примерно такие позитивные изменения в экономической динамике рассматривались в рамках конструктивных сценариев развития экономики в период до 2022 г. [1]. Основные направления структурных сдвигов, произошедшие в 2022-2024 гг., были связаны со снижением значимости экспорта углеводородов для экономической динамики; увеличением вклада инвестиций и государственного спроса; ростом значимости для экономики реального сектора; уменьшением роли сырьевого комплекса в формировании ВВП. Структура экономического роста в 2023-2024 гг. существенно отличалась от той, что наблюдалась в предыдущие периоды. Со стороны производства вклад обрабатывающей промышленности в формирование экономической динамики увеличился на 1 проц. п. (в том числе вклад машиностроительных видов деятельности достиг 0,4 проц. п.). Устойчивый положительный вклад в экономический рост вносило строительство (0,3 проц. п.). Заметно повысилась роль сектора информационных технологий. При этом вклад нефтегазового сектора в экономический рост снизился. Со стороны использования основной вклад в прирост ВВП в 2023-2024 гг. внесли валовое накопление основного капитала при опережающем росте государственных инвестиций (2 проц. п.) и потребительский спрос (3 проц. п.). На фоне сокращения экспорта и восстановления импорта вклад чистого экспорта был отрицательным: -3,5 проц. п. (рис. 1). Норма накопления увеличилась до 22% ВВП, а доля импорта в ВВП остается ниже уровня 2021 г. (что связано, в том числе, с ограничениями во внешнеторговых операциях).

Трансформация российской экономики на основе расширения кооперационных связей внутри страны требует больших затрат ресурсов и создания новых мощностей и сопряжена с появлением локальных временных дефицитов и ростом цен. На это накладываются сформировавшийся дефицит на рынке труда и «перебои» с поставками импортной продукции. В результате уровень инфляции, судя по месячным приростам ИПЦ в 2024 г., закрепился на 7-8% с учетом устранения сезонности (Seasonally Adjusted Annual Rate (SAAR)). Растущий спрос на инвестиции требует соответствующего уровня сбережений. Однако в этом отношении в российской экономике никаких проблем нет, о чем свидетельствует сохраняющееся положительное сальдо торгового баланса и счета текущих операций. Российская экономика даже в существенно изменившихся внешнеэкономических условиях остается чистым кредитором остального мира (в 2022-2023 гг. Россия прокредитовала остальной мир на 20 трлн руб.). В этой связи можно утверждать, что в текущих условиях основными ограничениями роста являются не финансовые, а ресурсные ограничения, преодоление которых невозможно без наращивания и обновления производственных мощностей и сопряжено с определенными временными лагами. Стимулирование спроса в условиях импортных ограничений позволило сохранить и увеличить загрузку мощностей. Возросли инвестиции в транспортную и логистическую инфраструктуру в связи с изменением географии внешней торговли. Следующим этапом является расширение инвестиций в производство средств производства, что, судя по данным за первое полугодие 2024 г. и динамике выпуска в отдельных сегментах машиностроения, уже начало происходить (в том числе под влиянием потребностей ВПК). После этого на горизонте 3-5 лет можно было бы ожидать новой волны расширения выпуска и стабилизации цен. С началом СВО, появлением новых требований к самодостаточности, санкционных ограничений на российский экспорт и участие иностранных компаний на российском рынке, зависимость экономической динамики от текущих экспортных доходов существенно ослабла. В 2023-2024 гг. экономика росла при падении физического объема экспорта и снизившейся зависимости от импорта. Этого удалось достичь за счет частичного замещения импорта, существенного бюджетного стимула, как в виде оборонных расходов, так и инвестиций в инфраструктуру и поддержки потребительского спроса. Итоги 2023-2024 гг. демонстрируют то, что экономика может расти на 3-4% в год с опорой на внутренние источники роста. Потенциал такого роста пока не исчерпан. Однако возможности динамичного развития все больше будут определяться инновационной составляющей роста, вложениями в НИОКР и формированием человеческого капитала. Данные факторы будут оказывать возрастающее влияние на потенциал роста в долгосрочной перспективе. Роль инфляции в текущей модели развития российской экономикиВ краткосрочной перспективе на первый план выходит проблема оперативного управления экономикой, одна из главных задач которого состоит в поиске возможности обеспечить динамичный рост при умеренных темпах инфляции. В ответ на ускорение инфляции во второй половине 2023 г. ЦБ РФ начал цикл повышения ключевой ставки и ужесточения мер макропруденциального регулирования. С июля 2023 г. по ноябрь 2024 г. ключевая ставка повышена с 7,5% до 21%, ограничена программа льготной ипотеки, ужесточены условия кредитования заемщиков с высокой долговой нагрузкой. Рассматривается возможность введения прямых количественных ограничений в ипотеке и автокредитовании. Ускорение инфляции в сентябре-ноябре 2023 г. в среднем за месяц до 11,8% (SAAR) произошло на фоне девальвации рубля во второй половине 2023 г. и ускорения роста потребительского спроса. В октябре 2023 г. к декабрю 2022 г. рубль обесценился на 32%, темп прироста задолженности по кредитам в реальном выражении составил 1,2% в месяц с исключением сезонности, существенно увеличились темпы роста потребительского спроса, что трансформировалось в увеличение цен на импортные товары и ускорение инфляции в целом. В ответ на повышение темпов роста потребительских цен Центральный Банк повысил ключевую ставку с 7,5% до 16% в июле-декабре 2023 г., после чего инфляция стабилизировалась на уровне 7% (SAAR). Однако замедление инфляции (кроме июля 2024 г., когда рост цен был связан с разовым повышением тарифов ЖКХ) было связано в первую очередь со стабилизацией валютного курса в результате увеличения положительного сальдо счета текущих операций. Факторы на стороне спроса продолжали стимулировать рост цен. Уровни ключевой ставки в 16% и реальной ставки в 9% в первой половине 2024 г. явились недостаточными для формирования тренда на снижение инфляции к целевому ориентиру. Дальнейшими мерами по борьбе с инфляцией стали: повышение ключевой ставки до 19% в сентябре 2024 г. и 21% в октябре 2024 г., ужесточение условий по льготной ипотеке. В результате реальная ставка возросла до 13% в октябре 2024 г., а рост инфляции остался все таким же - на уровне 7% (SAAR). Текущий период ужесточения ДКП является наиболее продолжительным и наиболее жестким в современной российской истории, если рассматривать реальную процентную ставку (держится в среднем на уровне 9,8% с декабря 2023 г.), однако это не приносит желаемого результата. Ключевым отличием текущей ситуации является отсутствие реакции валютного курса на изменение процентных ставок и сформировавшийся дефицит на рынке труда с сопутствующим изменением доходов и спроса по доходным группам населения. При сохранении напряжения на рынке труда даже слабый экономический рост будет сопровождаться ростом заработной платы и повышением потребительского спроса (из-за роста доходов низкодоходных групп населения с высокой нормой потребления, которые не вносят значительного вклада в формирование сбережений). На это ставка повлиять не может. Другим фактором, поддерживающим высокий потребительский спрос, является наращивание государственных расходов, что связано как с нуждами СВО, так и с реализацией национальных целей развития и поддержкой различных секторов экономики. В предыдущие периоды ускорения инфляции повышение процентных ставок сопровождалось достаточно быстрым замедлением роста цен, однако, как мы видим, в настоящее время этого не происходит. Для ответа на вопрос, почему после столь значительного повышения ключевой ставки и длительного периода удержания ее на высоком уровне сохраняются относительно высокие темпы роста потребительских цен, мы провели корреляционный анализ динамики ИПЦ и ключевых макроэкономических показателей. Были проведены расчеты корреляции между темпом прироста индекса потребительских цен и темпами прироста следующих макроэкономических показателей: задолженность по кредитам нефинансовых корпораций; задолженность по кредитам физических лиц; денежная база в широком определении; денежные агрегаты М0, М1, М2, М2Х; средняя номинальная заработная плата одного занятого; уровень безработицы (без перевода в темпы прироста); курс руб./долл.; изменение средней процентной ставки по кредитам населению до 1 года; дефицит консолидированного бюджета (без перевода в темпы прироста); индекс роста издержек на энергию и перевозки (рассчитывается как средневзвешенная величина на основе показателей темпов прироста цен на электроэнергию для всех категорий потребителей, розничных цен на бензин, цен на природный газ для промышленности, регулируемых тарифов на грузовые железнодорожные перевозки). Корреляции рассчитывались на основе месячных данных с учетом лага от 0 до 12 мес. для объясняющих переменных. Исходные ряды были очищены от сезонной компоненты с использованием алгоритма TRAMO/SEATS. Расчеты проводились для трех периодов: январь 2010 г. - июнь 2014 г.; январь 2016 г. -январь 2022 г.; июнь 2022 г. - сентябрь 2024 г. Были исключены периоды, когда ускорение инфляции происходило под воздействием внешних шоков, так как динамика инфляции в такие периоды вряд ли поддается эконометрическому моделированию и зависит от ненаблюдаемых факторов (поведение экономических агентов в условиях высокой неопределенности). Первый период представляет собой интервал времени до перехода Банка России к политике таргетирования инфляции [2]. Второй период связан с проведением Банком России политики таргетирования инфляции. Третий - с проведением сверхжесткой денежно-кредитной политики. Результаты расчетов представлены в табл. 1. Таблица 1 Корреляция темпа прироста сезонно сглаженного индекса потребительских цен и основных макроэкономических показателей*

Источник: расчеты авторов на основе данных Росстата и ЦБ. Ввиду того, что темп прироста задолженности по кредитам демонстрирует высокую корреляцию с приростом ИПЦ, отдельно были рассчитаны корреляции для данного показателя и показателей, которые могут объяснять спрос населения на заемные средства: уровень безработицы; среднемесячная заработная плата одного работника; ставка по кредитам физическим лицам сроком до 1 года. Результаты расчетов представлены в табл. 2. Таблица 2 Корреляция темпа прироста задолженности населения по кредитам и отдельных макроэкономических показателей

Источник: расчеты авторов на основе данных Росстата и ЦБ. Результаты расчетов демонстрируют следующие моменты, которые наблюдаются в третьем периоде (июнь 2022 г. - сентябрь 2024 г.):

В целом не наблюдается существенная корреляция между ростом заработной платы и ростом кредитования населения или ускорением инфляции, но имеет место заметная корреляция между безработицей и объемом кредитования населения, а также между ставкой по кредитам с лагом и объемом кредитования. Таким образом, рост кредитования может быть обусловлен, скорее, не столько ростом заработной платы, сколько уровнем занятости и расширением круга заемщиков. Обобщая полученные результаты, можно сделать вывод о появлении механизма инфляционной спирали:

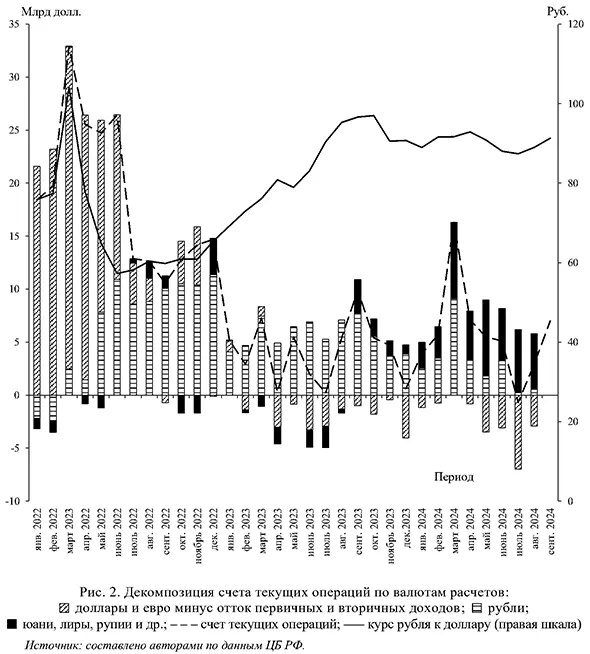

К этому следует добавить значительный рост оборонных расходов, которые приводят к росту доходов населения, но не влияют на расширение предложения потребительских товаров. Также необходимо понимать, что сами структурные сдвиги, произошедшие в российской экономике в 2022-2024 гг., являются мощнейшим фактором, воздействующим на динамику цен. Существенное влияние на общие параметры инфляции оказывает структура используемых в экономике технологий. При более сложной системе затрат предприятия реального сектора имеют более высокую эластичность цен по отношению к увеличению общего уровня издержек в экономике. Так, расчеты по статической ценовой модели межотраслевого баланса, связывающей между собой векторы цен и добавленной стоимости, а также полные затраты на производство продукции [3], показывают, например, следующее. В условиях 2021 г. рост цен на электроэнергию на 10% привел бы к увеличению цен на услуги предприятий торговли примерно на 1,2%, а на продукцию обрабатывающих производств - на 1,5-2%. Таким образом, чем существеннее будут структурные сдвиги в пользу реального сектора, тем выше будет дополнительная структурная компонента роста цен. Однако главное состоит в том, что мгновенное устранение дисбалансов на рынке рабочей силы, товаров и услуг возможно только при остановке экономического роста. Подобный сценарий представляется негативным с точки зрения задач, которые стоят перед российской экономикой. В связи с этим требуются решения, которые позволяли бы обеспечить мягкую балансировку факторов ценового давления, не имеющих монетарного характера. Важно определиться с реалистичными сроками достижения таргетов по инфляции и выстроить эшелонированную политику по их достижению в среднесрочной перспективе. Как показывает практика 2022-2024 гг., попытки достижения быстрых результатов в этой области могут быть контрпродуктивными. Тем более что эффективность влияния ключевой ставки на инфляцию, как это было показано, в настоящее время крайне мала. По оценкам ИНП РАН, в сложившихся условиях повышение ключевой ставки на 1 проц. п. приводит: к снижению инфляции на 0,1 проц. п.; темпов прироста ВВП на 0,1 проц. п., потребительского спроса - на 0,2 проц. п., инвестиций - на 0,1 проц. п., импорта - на 0,1 проц. п.; доходов бюджета - на 0,2 трлн руб.; к росту расходов на обслуживание государственного долга на 50 млрд руб. Это не означает, что ключевая ставка вовсе не оказывает влияния на экономическую динамику. До тех пор, пока повышение ключевой ставки не приведет к остановке экономического роста, низкие эластичности влияния ключевой ставки на инфляцию будут сохраняться. Как только экономический рост остановится (признаки чего начали уже наблюдаться в III-IV кв. 2024 г.), эластичность влияния ключевой ставки на динамику потребительского спроса и инвестиций и уровень инфляции существенно повысится. Для недопущения такого развития событий было бы целесообразно ориентироваться на некоторый период нормализации спроса и предложения, учитывающий текущие инвестиционные лаги наиболее важных проектов, влияющих на объем предложения. В этот период можно было бы снизить таргеты по инфляции и вернуться к их более жестким значениям по мере формирования баланса на внутреннем рынке. Взаимодействие бюджетной и денежно-кредитной политикиК 2024 г. в условиях ужесточения денежно-кредитной политики основным источником роста в российской экономике оставались расходы бюджета. Его воздействие было существенным сразу по трем ключевым направлениям: инвестиции, государственное потребление и доходы населения. Затем через систему межотраслевых взаимодействий бюджетные расходы мультиплицировались на всю экономическую систему и обеспечивали итоговые цифры экономического роста в стране. Очевидно, что в условиях несбалансированности спроса и предложения бюджетные расходы носили проинфляционный характер в краткосрочной перспективе. В то же время в среднесрочной перспективе через инвестиционный канал (в том случае, если инвестиции направляются на закупку машин и оборудования) они положительно влияют на потенциал экономического роста. В этом состоит определенное противоречие в реализации денежно-кредитной политики в России: борьба с инфляцией в краткосрочной перспективе ведет к сокращению среднесрочного потенциала экономического роста. Длительный период повышения ключевой ставки в 2023-2024 гг. создал систему дополнительных ограничений для российской экономики. В частности, возник существенный «навес» ликвидности на депозитах физических лиц, который к середине 2024 г. приблизился к 60 трлн руб. Это создает проблемы для будущего смягчения денежно-кредитной политики, так как часть этих средств при снижении ключевой ставки может на товарном рынке ужесточить проблему дисбаланса между спросом и предложением. В то же время следует учитывать, что в наибольшей степени сбережения формируются у высокодоходных групп населения, которые, в случае снижения ставок, могут переключиться на другие финансовые инструменты, например, фондовый рынок. Тем не менее, какая-то часть средств с депозитов все равно окажется на потребительском рынке. Эта опасность не дает возможность быстро снижать ключевую ставку. Другой риск связан с валютным рынком, где в результате фрагментации платежного баланса на расчеты в резервных валютах, рублях и валютах дружественных стран возросла возможность формирования локальных дефицитов валюты. Начиная с 2023 г. в платежном балансе России наблюдаются существенное снижение экспортной выручки и изменение структуры валютных расчетов за экспорт и импорт. Рост доли рубля в расчетах за экспорт привел к формированию устойчивого притока рублей на внутренний рынок по внешнеторговым операциям. Приток резервных валют, наоборот, сменился чистым оттоком. Сформировался устойчивый дефицит долларов и евро, а затем и дефицит других валют, что и привело к обесценению рубля в 2023 г. Введенная обязательная продажа валютной выручки стала временным стабилизатором ситуации при сохранении дефицита валюты (рис. 2).

Таким образом, переход к циклу смягчения денежно-кредитной политики потребует дополнительных мер поддержки макрофинансовой стабильности, в том числе и для бюджетной системы. Например, такие меры могут состоять в постепенном увеличении инвестиционной составляющей в расходах бюджета. В связи с невозможностью ограничения уровня затрат на социальную политику и национальную безопасность речь может идти об увеличении бюджетных ассигнований на инвестиционные цели в рамках обновленных национальных проектов. Дискурс о современной денежно-кредитной политике и изменение моделей поведения центральных банковДля того чтобы понять логику действия российского ЦБ и возможные направления модернизации денежно-кредитной политики в России, целесообразно рассмотреть эволюцию взглядов на денежнокредитную политику и связанное с ней изменение моделей поведения ведущих мировых финансовых регуляторов. После финансового кризиса 2008 г. центральные банки развитых стран, такие как ФРС США и ЕЦБ, снизили процентные ставки почти до нуля и запустили программы количественного смягчения (QE) для поддержания экономики. Однако, вопреки ожиданиям монетаристской теории [4], инфляция оставалась на низком уровне, что привело к возникновению «парадокса низкой инфляции». Это обстоятельство поставило под сомнение традиционные модели и вызвало предположение о наличии «ловушки ликвидности», при которой низкие ставки, вместо стимулирования расходов, способствуют накоплению сбережений [5-6]. B. Bernanke [7] -разработчик QE предполагал, что эта программа должна способствовать росту спроса и повышению цен на активы, однако позже признал, что без укрепления потребительской уверенности инфляция может оставаться низкой. В этих условиях внимание экономистов сосредоточилось на инфляционных ожиданиях, которые оказывают прямое влияние на уровень цен. В работе [8] показано, что адаптивные ожидания, основанные на недавнем опыте, могут закреплять низкий уровень инфляции. Исследование [9] выявило, что рациональные ожидания, ориентированные на прогнозы центральных банков, оказывают стабилизирующее влияние на инфляцию. В [10] утверждается, что низкие инфляционные ожидания становятся «якорем» и ослабляют эффект стимулирующих мер на инфляцию. Финансовый кризис 2008 г. стал отправной точкой для переосмысления традиционных подходов к инфляции, и экономисты начали изучать глобальные и структурные факторы, которые удерживали инфляцию на низком уровне, несмотря на смягчение денежно-кредитной политики. Например, в работе [11] указано, что перенос производственных мощностей в страны с дешевой рабочей силой позволил снизить издержки компаний в развитых странах, что, в свою очередь, сдерживало рост потребительских цен. В работе [12] отмечается, что конкуренция на мировом рынке и высокая мобильность капитала играют важную роль в предотвращении инфляционного роста. Кроме того, технологические достижения, такие как автоматизация, существенно сократили производственные издержки, усиливая дефляционное давление [13]. Хотя приведенные выше примеры исследований напрямую не связаны с той ситуацией, в которой находится российская экономика, они демонстрируют озабоченность экспертного сообщества тем, что традиционные инструменты денежно-кредитной политики теряют свою эффективность. А вот этот вывод уже имеет самое непосредственное отношение к актуальной ситуации в экономике России. Исследования, приведенные в [14], показали, что отрицательные процентные ставки и программы QE оказывают ограниченное воздействие в условиях низких ожиданий и существующих структурных проблем. В свою очередь, авторы работы [15] подчеркивают, что программы QE больше способствуют росту цен на активы, чем стимулируют потребление. Для понимания процессов, происходящих при формировании цен в российской экономике, важным уроком стал кризис 2020-2021 гг. Пандемия COVID-19 спровоцировала усиление инфляционных процессов по всему миру, вызванное глобальными сбоями в цепочках поставок и значительными фискальными стимулами для поддержки экономики. В условиях, когда центральные банки и правительства приняли меры для смягчения кризиса, возникла ситуация сочетания экономического спада с дефицитом предложения и высоким спросом. В [16] эта ситуация охарактеризована как «комбинированный спросово-предложенческий шок». Пандемия одновременно ограничивала производство и повышала спрос на определенные товары, что привело к росту цен на дефицитные товары. В ряде работ (например, [17]) показано, что временные сбои в поставках создают краткосрочное инфляционное давление. При этом согласование бюджетной и монетарной политик стало необходимым условием для контроля инфляции. В [18] подчеркивается, что сильные фискальные стимулы могут свести на нет действия центральных банков, если не будут дополнены сдерживающими мерами со стороны фискальной политики. В [19] отмечается, что устойчивые фискальные дефициты, если они не компенсируются налогами, могут усиливать инфляционное давление. В 2021 г. центральные банки столкнулись с неожиданным ростом инфляции, вызванным экономическим восстановлением после пандемии, сбоями в цепочках поставок, ростом цен на энергоносители и сырье, а также усиленными фискальными стимулами. Ответные меры центральных банков варьировались в зависимости от краткосрочных и долгосрочных факторов. На структурный шок 2020-2021 гг. большинство регуляторов реагировало с большой осторожностью (табл. 3). Можно сделать вывод о том, что отсутствие резких движений в области денежно-кредитной политики в этот период было связано с пониманием особой природы инфляционных процессов в периоды структурных сдвигов, когда эффективность традиционных мер денежно-кредитной политики снижается [20-22]. Таблица 3 Изменение денежно-кредитной политики ведущих ЦБ в условиях 2021 году

Источник: составлено авторами. Перспективы развития российской экономикиТекущую развилку экономической политики можно охарактеризовать следующим образом:

Снижение инфляции до 4% в краткосрочной перспективе является проблематичным в силу финансового положения ряда отраслей экономики, оказывающих существенный вклад в формирование инфляции издержек. В добыче нефти и газа, электроэнергетике, на транспорте рост цен в ближайшее десятилетие может опережать уровень инфляции, что связано с необходимостью реализации инвестиционных проектов строительства объектов транспортной инфраструктуры и обеспечения стабильных поставок энергоресурсов на внутренний и внешний рынки. С учетом сложившегося дефицита на рынке труда, безальтернативности по наращиванию государственных расходов, а также инвестиционных потребностей ТЭК и инфраструктурного строительства, равновесный уровень инфляции при необходимом экономическом росте в 2-3,5%, по нашим оценкам, составляет 6-7%. ВыводыСтруктурная трансформация российской экономики, наблюдаемая на протяжении последних лет, в существенной степени меняет эффективность различных мер экономической политики. В связи с этим экспертному сообществу и регуляторам еще предстоит осмыслить масштаб этих изменений и их влияния на принимаемые решения. Так что денежно-кредитной политике должно быть уделено особое внимание, так как она определяет развитие экономики в кратко- и среднесрочной перспективе. Сдвиги в структуре производства, доходов и цен, произошедшие после 2022 г., настолько серьезны, что балансировка внутреннего рынка может занять 3-5 лет. На этот период было бы целесообразно использовать более мягкие таргеты по инфляции при разработке соответствующих программ снижения структурной компоненты инфляции. Сложившиеся в российской экономике структурные дисбалансы могут быть преодолены только за счет увеличения предложения, в связи с этим меры, ведущие к дестимулированию инвестиционной деятельности, должны быть сведены к минимуму. Одновременно для относительного снижения инфляционного давления в структуре бюджетных расходов было бы целесообразно увеличивать долю инвестиционных затрат в активную часть основных фондов. 1 По 2024 г. оценка сделана на основании данных за январь-сентябрь. Литература / References

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию