Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Стратегические приоритеты структурной трансформации машиностроительного комплекса |

| Статьи - Стратегия | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Н.А. Ганичев Вопросы стратегии развития машиностроительного комплекса (МСК) России рассматриваются в контексте реализации активной экономической политики, направленной на преодоление последствий ограничений, с которыми столкнулась российская экономика после 2022 г., и с учетом требований поддержания среднегодовых темпов экономического роста не ниже 3% на среднесрочную перспективу [1]. Реализация этих целей невозможна без существенных структурных сдвигов и трансформации всей экономики в условиях жестких внешних санкций [1-3], перестройки МСК, который должен обеспечивать потребности изменения всей технологической структуры экономики, с учетом вынужденного импортозамещения, переориентации на внутренние ресурсы и потребности внутреннего рынка [4]. В условиях внешнеэкономических санкций и ограничений инвестиционных возможностей предприятий задачу финансирования такой структурной трансформации придется решать в рамках бюджетно-налоговой политики и за счет развития долгосрочных финансовых инструментов под госгарантии. Ситуация, сложившаяся в машиностроительном комплексе к моменту введения санкций, основные структурные диспропорцииОдним из главных итогов развития обрабатывающей промышленности к середине 2010-х годов стала высокая зависимость от импорта многих наименований машиностроительной продукции. Проблемы импортозависимости в условиях нарастающего санкционного давления приобрели первостепенное значение для достижения устойчивости развития и функционирования российской экономики начиная с 2014 г. [5], а задача проведения политики импортозамещения ставилась задолго до событий 2022 г. [6-8]. Среди зарубежных исследований по анализу опыта финансирования инноваций и инвестиций по странам и секторам стоит отметить [9-15]. Усилия в рамках политики импортозамещения дали результаты: МСК России в период с 2010 по 2021 гг. развивался достаточно стабильно, ежегодно увеличивая объем отгруженной продукции в среднем на 5,5% в год. На рис. 1 представлены объемы отгрузки отраслей, формирующих российский МСК (без учета выпуска вооружений, военной техники и продукции двойного назначения) (см. подробнее [16]), в т. ч. в сопоставимых ценах по отношению к уровню 2010 г.2

Из рис. 1 видно, что быстрее всего рос выпуск автомобилей и колесных транспортных средств, а также прочих транспортных средств (железнодорожной техники, самолетов, судов), - в среднем, на 7,4% и 6,9% в год соответственно. Производство компьютерной техники и электрического оборудования увеличивалось ежегодно в среднем на 6,0% и 4,6%. Медленнее всего росла отгрузка инвестиционного оборудования и специальной техники - на 2,2% в год, в результате доля этого вида продукции в общем объеме выпуска МСК к 2021 г. упала почти на 30% к уровню 2010 г., и на внутреннем рынке стала преобладать импортная инвестиционная продукция, включая станки, оборудование и строительную технику. Основные показатели машиностроительной продукции за период с 2010 по 2021 гг. приведены в табл. 1. Таблица 1 Основные показатели экономической деятельности МСК РФ в период с 2015 по 2021 г., млрд руб., текущие цены (выборочные данные)

* ЧЗ — численность занятых. ** ПТ — производительность труда. В качестве параметра производительности труда рассматривался показатель условной выработки на одного занятого, вычисляемый как отношение ВДС к среднесписочной численности работников, по аналогии с работой [17]. Источник: данные Росстата. Анализ этих данных показал, что доля валовой добавленной стоимости (ВДС) в выпуске составляла в среднем около 34%, рентабельность по выручке - 4%. Наиболее успешным за анализируемый период стал 2017 г., когда доля ВДС в выпуске достигла 36%, а рентабельность комплекса почти 7,5%. Доля материальных затрат составляла около 70%. Несколько снизилась доля расходов на оплату труда - с 16% до 13%, что было связано как с техническим перевооружением, так и со снижением численности сотрудников. Объем ВДС, приходящейся на одного работника российского МСК, увеличился на 66% в сопоставимых ценах. Инвестиционная активность в МСК к 2022 г. была относительно невысокой. Предприятия комплекса ежегодно инвестировали в обновление основных фондов (ОФ) примерно 5% от выручки, что немного ниже, чем в среднем по группе обрабатывающих производств. Это обусловило невысокий темп обновления ОФ - около 3,5% в сопоставимых ценах в год на протяжении 2017-2021 гг. К 2021 г. степень износа ОФ составила 51,7% в среднем по обрабатывающей промышленности. Наиболее изношенные фонды были представлены, в частности, в автомобилестроении [18]. В период с 2010 по 2021 гг. предприятия комплекса ежегодно тратили на НИОКР лишь около 0,5% от выручки. Общая сумма собственных инвестиций предприятий МСК в НИОКР в период с 2010 по 2021 гг. составила около 280 млрд руб.3 Рассчитанный на основе таких данных индекс инновационной насыщенности инвестиций в среднем для МСК составлял около 7,6% (табл. 2). Между тем, как показали исследования В.Н. Борисова [19, с. 33-59], для эффективного обновления технологической базы производства необходимо обеспечить долю наукоемких компонентов в инвестициях на уровне не менее 20-25%. В анализируемый период эта потребность покрывалась в основном за счет импорта. Например, в 2019 г. только оплата себестоимости зарубежных технологий составила для российской экономики около 20 млрд долл. [20]. В новых условиях, с учетом ограниченной возможности импорта технологического оборудования и результатов НИОКР из дружественных и нейтральных стран, доля вложений в развитие собственных НИОКР в инвестициях должна быть не ниже 15-20%, а для высокотехнологичных видов деятельности еще выше. Таким образом, одной из стратегических задач структурной трансформации, стоящих перед российским МСК, является наращивание инновационно насыщенных инвестиций, что должно стимулировать технологическое перевооружение всей отечественной экономики. Таблица 2 Индекс инновационной насыщенности инвестиций для групп отраслей МСК, % от общей суммы инвестиций в основной капитал

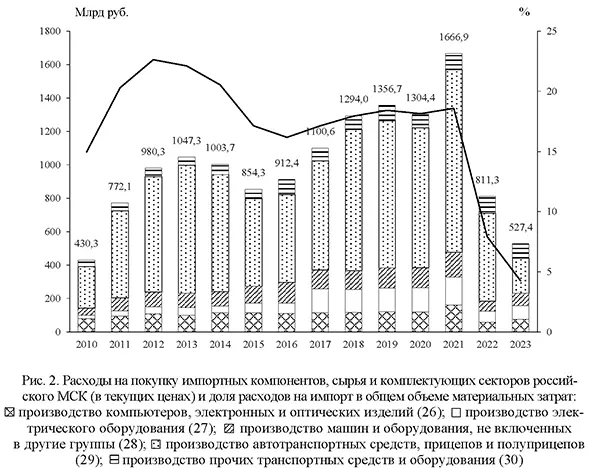

Источник: расчеты автора. Анализ основных тенденций развития МСК до 2022 г. позволяет говорить о том, что комплекс зависел от поставок импортных комплектующих и компонентов, и это негативным образом сказалось на результатах его производственной деятельности в 2022-2023 гг. Объявленная с 2014 г. политика импортозамещения позволила несколько снизить остроту этой проблемы, но не решить ее полностью4. Результаты адаптационного развития МСК в период 2022-2023 годовВведенные против России в 2022 г. санкционные меры оказали негативное воздействие на МСК. Предприятия комплекса столкнулись с разрывом экспортных контрактов, лишились поставок зарубежных комплектующих, компонентов, технологического оборудования и результатов НИОКР. Многие компании столкнулись также с сокращением внутреннего спроса из-за общего снижения покупательной способности населения. Особый интерес в рамках стратегической задачи импортозамещения представляет показатель доли импортного сырья и комплектующих в структуре затрат. На рис. 2 представлены данные об объемах затрат на покупку импортных компонентов, сырья и комплектующих.

Как видно на рис. 2, до 2021 г. компании МСК тратили на импортные компоненты и комплектующие в среднем около 20% от общей суммы производственных затрат. Больше всего импортных компонентов закупала автомобильная промышленность, поскольку в России она функционировала в основном за счет многочисленных (до 2022 г.) заводов иностранных компаний, занимавшихся крупноузловой сборкой продукции для российского рынка. Расходы на импортные детали в этой отрасли (код 29) составляли до 45% в 2013 г. и снизились лишь до 34% к 2021 г. [21]. Оценки выпадающего в результате введения санкций импорта продукции машиностроительного комплекса показали, что для преодоления образовавшегося разрыва, даже с учетом расширения сотрудничества с дружественными странами, потребуется нарастить выпуск отечественной продукции минимум на 30% в целом по МСК и почти в два раза по инвестиционным видами техники (код 28)5. На некоторых предприятиях, особенно в сфере производства высокотехнологичной гражданской продукции машиностроения, произошел отток квалифицированного персонала, с одной стороны, из-за отъезда специалистов за рубеж, с другой, - ввиду мобилизации и частичного перевода специалистов на оборонные производства. Все эти проблемы напрямую отразились на снижении основных показателей результативности отраслей МСК, в 2022 г., в частности, привели к существенному падению отгруженной продукции (табл. 3). Таблица 3 Отгрузка продукции отраслей МСК в 2021-2023 гг., млрд руб., текущие цены

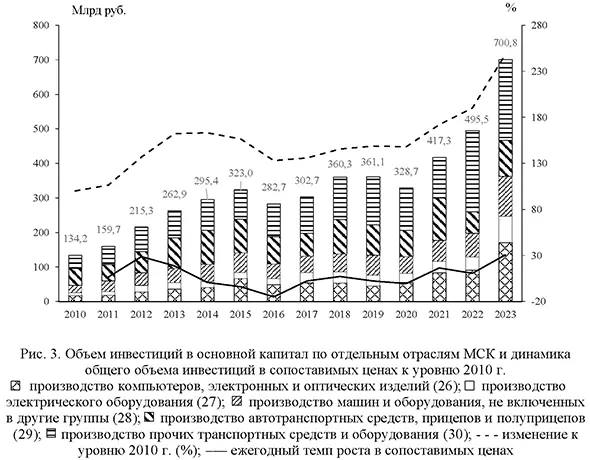

* Оценка автора. Источник: Росстат. В 2022 г. сокращение в сопоставимых ценах происходило только в семи из 26 подклассов продукции. В наибольшей степени пострадало производство бытовой электроники (26.4), снижение отгрузки которой составило в 2022 г. больше 57%, а в 2023 г. - еще на 27,6%. На втором месте по уровню падения оказалось производство автотранспортных средств, - снижение на 51%. Поскольку эта отрасль является одной из наиболее объемных в составе МСК (больше 35% выпуска), именно ее падение вызвало общее снижение выручки по всему комплексу - на 5,7%. В 2023 г. автомобилестроительная отрасль начала постепенно отыгрывать падение, нарастив производство на 11%. Значительно снизилось в 2022 г. производство коммунального оборудования - на 32%, но в 2023 г. рост составил больше 30%. Пострадал выпуск специальных видов транспортных средств и оборудования (30.9), в 2022 г. падение составило 20,4% и продолжилось в 2023 г., сократившись еще на 11%. В 2022 г. упал и выпуск летательных аппаратов (30.3) на 13,4%, но в 2023 г. рост их производства составил 14,7% к уровню 2022 г. По всем остальным подклассам продукции наблюдался заметный рост. В целом рост выпуска МСК в 2023 г. увеличился почти на 14% к уровню 2021 г. Это говорит о достаточно эффективной адаптации большинства отраслей МСК к новым условиям функционирования. Это стало возможно благодаря возросшей инвестиционной активности всех отраслей МСК за исключением автомобилестроения (рис. 3).

Анализ итогов 2022 г. и предварительных данных за 2023 г. позволяет говорить, что вопреки санкциям и благодаря господдержке МСК удалось достаточно быстро переориентироваться на альтернативные источники поставок комплектующих и технологий. Темп роста инвестиций в основной капитал в целом по экономике в 2022 г. составил 6,7% в 2022 г. [1, с. 18], в то время как в МСК в 2022 г. объем собственных инвестиций вырос на 10,5%, а в 2023 г. составил более 30%. При этом доля расходов на НИОКР в инвестициях (индекс инновационной насыщенности) в 2021-2023 гг. выросла только для самолетов, судов и локомотивов - на 16,5% в 2023 г. по сравнению с 15% в 2021 г. По всем остальным классам этот показатель снижался, что в итоге привело к сохранению его в среднем по МСК на уровне 12% (табл. 2). При этом заметны структурные изменения результатов экономической деятельности отраслей МСК (табл. 4). При сохранении доли материальных затрат на уровне около 70% в среднем по комплексу заметно увеличилась доля расходов на оплату труда (с 13,8% до 16,5%) и ожидаемо сократилась доля расходов на импортное сырье и комплектующие. В наибольшей степени объем импортных деталей и компонентов (более чем на 50%) сократился в отраслях, производящих компьютерную, радиоэлектронную технику, электрическое оборудование и инвестиционную технику. Для отрасли, производящей автотранспортные средства, падение расходов на закупку импортных компонентов составило более 80%, что привело к сокращению выпуска почти на 45% к уровню 2021 г. Резкий рост материальных затрат во всех отраслях МСК кроме производства электрического оборудования начался еще в 2021 г. Доля ВДС в выпуске отраслей МСК в 2022 - 2023 гг. осталась примерно на том же уровне, что и в 2021 г. Заметно снизилась доля ВДС только в выпуске электрического оборудования (с 32% до 25%) и выпуске инвестиционной техники (с 41% до 35%). Также необходимо отметить рост затрат на труд во всех отраслях, образующих МСК, на фоне снижения общего количества численности занятых в отрасли. Это свидетельствует о постепенном формировании в МСК более высокопроизводительных и высокооплачиваемых рабочих мест и отражается на общем росте производительности труда по комплексу в целом. Рост производительности труда наблюдался во всех отраслях МСК за исключением автомобилестроения. Таблица 4 Структура затрат основных классов экономической деятельности, формирующих российский МСК, %

Источник: расчеты автора на основе данных Росстата. Стратегические приоритеты структурной трансформации МСК и его потенциал роста на среднесрочную перспективуИтоги анализа развития российского МСК в 2010-2021 гг. и его адаптации к новым макроэкономическим условиям в 2022-2023 гг. позволяют отметить следующие тенденции и ориентиры [22].

Основной для определения приоритетов стратегического развития МСК является принятая уже после санкционного давления обновленная Стратегия развития обрабатывающих производств РФ8. Она же задает ключевые целевые индикаторы развития обрабатывающий промышленности в целом, на которые должны ориентироваться и отрасли МСК. Среди таких индикаторов, определяющих в том числе задачи структурной трансформации МСК, можно отметить следующие показатели, которые предполагается достичь к 2035 г.:

Среди определенных Стратегией развития обрабатывающих производств РФ индикаторов для отраслей, относящихся к МСК, можно выделить следующие:

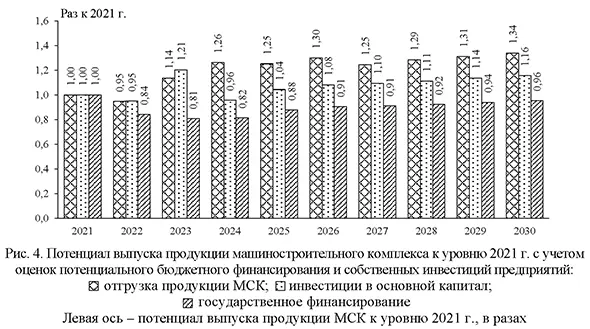

Естественными ограничивающими факторами для достижения выделенных целевых индикаторов являются возможности федерального бюджета (ФБ), поэтому в рамках данного исследования проводится анализ объемов господдержки МСК с учетом тех госпрограмм и их элементов, которые ориентированы исключительно на поддержку отраслей машиностроительного комплекса с исключением непрофильного финансирования. Такая оценка, проведенная на данных закона о федеральном бюджете на 2024-2026 гг.,10 показала, что объем государственной поддержки МСК в 2024 г. составит не менее 908 млрд руб. Для оценки влияния мер государственной поддержки на развитие МСК в ранее разработанную модель11 для выявления функциональной зависимости между показателями производительности труда и фондовооруженностью был добавлен блок, учитывающий регрессионную зависимость между прямыми собственными инвестициями предприятий МСК и объемом оказываемой им государственной поддержки. Расчеты авторов по модифицированной модели на данных 2006-2023 гг. показали, что бюджетное финансирование МСК оказывает сильное положительное влияние на собственные инвестиции предприятий комплекса с лагом в два-три года. Между тем, как следует из закона о федеральном бюджете на 2024-2026 гг., общий объем финансирования на поддержку МСК по линии федерального бюджета к 2026 г. должен сократиться к уровню 2023 г. более чем на 20% в текущих ценах в основном за счет фактического прекращения действия госпрограммы по развитию радиоэлектронной промышленности, финансирование которой в 2025 и 2026 гг. запланировано на уровне около 16% от 2024 г. Сокращение финансирования (по открытой части бюджета) предусмотрено по всем отраслям МСК, за исключением атомной и ракетно-космической промышленности. С учетом принятых в модели гипотез, такое сокращение финансирования может оказать негативное воздействие на инвестиционную активность предприятий и выпуск продукции МСК в 2027-2028 гг. Однако, во-первых, как показало сопоставление закона о федеральном бюджете на 2023 г. с фактическим объемом расходов, параметры финансирования на 2025-2026 гг. могут претерпеть существенные изменения в сторону увеличения. Во-вторых, предполагается, что значительная часть финансирования развития МСК должна будет осуществляться за счет частного финансирования или непрямой государственной поддержки по линии госкорпораций, которая не отразится в расходной части федерального бюджета. Инструментом такого привлечения могут стать так называемые «дорожные карты» по приоритетным направлениям научно-технологического и инновационного развития, которые представляют собой обязывающие соглашения между правительством РФ и частными компаниями по разработке и выводу на рынок промышленных образцов и запуску серийного производства конкретной продукции, которая воплощает в себе различные технологические направления12. Доступные в открытой печати параметры уже согласованных «дорожных карт» позволяют предположить, что правительство РФ рассчитывает на привлечение по их линии до 7 рублей частных инвестиций на каждый рубль государственных вложений в новые инвестиционные проекты. В масштабах всего МСК это соотношение, скорее всего, будет меньше, однако по мере завершения процессов трансформации российской экономики к санкционному давлению структура инвестиций будет меняться в сторону увеличения доли частных вложений. Оценка потенциала роста выпуска машиностроительной продукции при условии выхода темпов роста бюджетного финансирования комплекса на уровень средних значений до 2021 г. показывает, что примерно в 2026-2028 гг. может произойти даже некоторое снижение выпуска МСК, вызванное сокращением бюджетного финансирования после 2025 г. и связанное с исчерпанием потенциала собственных инвестиционных ресурсов предприятий, мобилизованных на форсированную структурную трансформацию в 2022-2024 гг. Однако после завершения периода структурной трансформации, к 2025-2026 г., ожидается выход комплекса на траекторию устойчивого инвестиционного роста с опорой на собственные инвестиционные ресурсы при стабильном росте инвестиций в основные фонды. Расчеты показали, что выпуск МСК в сопоставимых ценах может увеличиться до 2030 г. в диапазоне 30-35% к уровню 2021 г., что позволит решить наиболее острые задачи импортозамещения за счет отечественной продукции (рис. 4).

ЗаключениеИсходя из прогнозируемого потенциала выпуска оценка основных структурных показателей развития МСК показывает, что приведенные выше целевые индикаторы стратегии развития обрабатывающей промышленности будут превышены для отраслей МСК в среднем на 5%:

Однако, если говорить о главной задаче именно структурной трансформации внутри МСК, то расчеты показали, что полностью покрыть дефицит инвестиционной продукции, необходимой для наращивания выпуска МСК, и увеличить его выпуск почти в два раза до 2030 г. невозможно: часть привлеченных средств неизбежно пойдет на закупку технологического оборудования у дружественных стран в рамках реализации сценария развивающего импортозамещения, который предполагает перенос импортных закупок техники с недружественных стран к нейтральным и дружественным, совмещенный с системным развитием конкурентоспособных отечественных производств развивающего характера. 1 Исследование выполнено за счет гранта Российского научного фонда № 24-18-00948. URL: https://rscf.ru/pro-ject/24-18-00948/ 2 Для перевода денежных показателей в сопоставимые цены использовались индексы-дефляторы, рассчитываемые Минпромторгом РФ. 3 Столь невысокие показатели отчасти объясняются тем, что публикуемые Росстатом данные о расходах на НИОКР по видам экономической деятельности ОКВЭД включают в себя лишь незначительную часть таких расходов, которые идут на оплату услуг профильных отраслевых и заводских конструкторских бюро и научных отделов. 4 Для высокотехнологичных отраслей см. также: Фролов И.Э. Оценка развития российского высокотехнологичного комплекса в условиях низкой инфляции и ограниченности господдержки // Проблемы прогнозирования. 2019. № 4 (175). С. 3-15; Ганичев Н.А., Кошовец О.Б. Цифровая экономика России: к стратегии развития в условиях санкций // Проблемы прогнозирования. 2022. № 6 (195). С. 94-108. 5 См. Фролов И.Э. [и др.]. Проблемы перехода к инновационноемкому развитию российской экономики в условиях форсированного импортозамещения // Проблемы прогнозирования. 2023. № 4 (199). С. 67-81. 6 Концепция технологического развития на период до 2030 г. Утверждена распоряжением Правительства РФ от 20 мая 2023 г. № 1315-р. URL: http://government.ru/docs/48570/ 7 Стратегия научно-технологического развития РФ. Утверждена Указом Президента РФ от 28.02.2024 г. № 145. URL: http://www.kremlin.ru/acts/bank/50358 8 Сводная стратегия развития обрабатывающей промышленности РФ до 2030 г. и на период до 2035 г. Утверждена распоряжением Правительства РФ от 6 июня 2020 г. № 1512-р (в ред. от 9 сентября 2023 г. № 2436-р). URL: http://government.ru/news/49489/ 9 В 2023 г. на российском рынке было реализовано 1058708 легковых автомобилей, из которых 324446 — отечественной марки Lada. URL: https://www.interfax.ru/business/939530 Для сравнения: «За 2023 год китайские автопроизводители продали 13,4 млн автомобилей, а американские — 11,9 млн, сообщает исследовательская компания Jato Dynamics. Китайским автопроизводителям впервые удалось обойти американских по числу проданных машин». URL: https://auto.rambler.ru/news/52926164-kitay-vpervye-obognal-ssha-po-prodazham-avto-mobiley/ 10 Федеральный закон «О федеральном бюджете на 2024 г. и на плановый период 2025 и 2026 гг.» от 27.11.2023 г. № 540-ФЗ. 11 Фролов И.Э. [и др.] Потенциал реализации политики развивающего импортозамещения в промышленности в рамках бюджетных ограничений 2023-2025 гг. // Проблемы прогнозирования. 2023. № 6 (201). С. 166-179. 12 Среди которых «Квантовые вычисления», «Квантовые коммуникации», «Искусственный интеллект», «Современные и перспективные сети мобильной связи», «Новое индустриальное программное обеспечение» и «Новое общесистемное программное обеспечение». Литература / References

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию