Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Теория экономических механизмов

- Налоговые риски

Навигация по сайту

Прогнозирование эффективности инвестиционного проекта с учетом факторов, ослабляющих внешнее негативное воздействие |

|

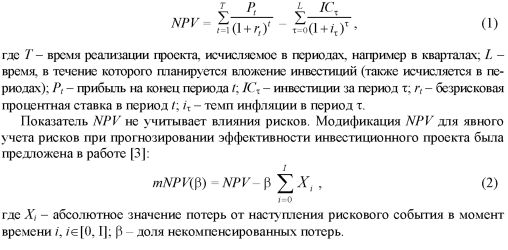

С.С. Тарасенко Реализация инвестиционных проектов сопряжена с воздействием большего количества факторов. Все они могут быть разделены на две основные группы. Первая -включает в себя внешние для фирмы-исполнителя условия, изменение которых не зависит от ее деятельности. Вторая группа включает внутренние для фирмы-исполнителя факторы, значение которых может быть изменено ею самой. Факторы второй группы могут смягчить влияние внешних негативных факторов. Существующие методы оценки эффективности инвестиционных проектов, не учитывают влияния факторов второй группы [1]. Автором предложена модификация классического метода оценки эффективности инвестиционных проектов, особенностью которой является возможность получения количественной оценки ослабления влияния внешних негативных воздействий. Классическим методом расчета эффективности инвестиций является метод чистой приведенной стоимости (Net Present Value - NPV) [1, 2]. NPV рассчитывается как разность между дисконтированными величинами ожидаемой прибыли и вложенных инвестиций. При этом ожидаемая прибыль дисконтируется на величину безрисковой процентной ставки, а величина инвестиций - на темп инфляции. Для расчета дисконтированной величины прибыли или инвестиций используются прогнозные значения данных показателей на определенный период времени в будущем. NPV рассчитывается следующим образом:

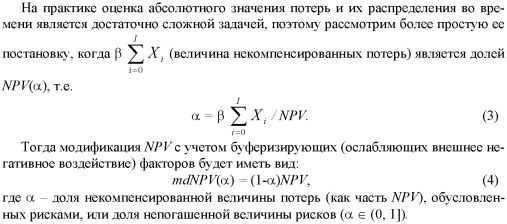

Описание подхода к расчету показателя а, который при оценке NPV связан с учетом буферизирующих факторов, является ключевым вопросом данной работы. К таким факторам, прежде всего, можно отнести факторы, определяющие финансовое состояние фирмы, ее финансовую устойчивость. Методика оценки агрегированного показателя финансовой устойчивости приводится в работе [4]. Он рассчитывается как взвешенная средняя величина на основе значений коэффициентов текущей и абсолютной ликвидности и коэффициента финансовой независимости (коэффициента автономии). Коэффициент текущей ликвидности показывает, какую часть текущих обязательств предприятие сможет погасить, мобилизовав все оборотные средства. Он рассчитывается как отношение оборотных средств к краткосрочным обязательствам. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств сможет погасить предприятие в ближайшее время за счет денежных средств, размещенных на различных счетах и в форме краткосрочных ценных бумаг. Данный коэффициент рассчитывается как отношение наиболее ликвидных активов к краткосрочным обязательствам. Коэффициент финансовой независимости характеризует зависимость фирмы от внешних займов. Он рассчитывается как отношение собственного капитала фирмы ко всем активам. Помимо финансового состояния, на наш взгляд, целесообразно отнести к буферизи-рующим факторам такие показатели, как затраты на рекламу и оценка качества товара. Для расчета затрат на рекламу можно использовать следующий подход. Предположим, что существует рынок товара, которым торгуют несколько фирм-конкурентов. Прежде всего, необходимо рассчитать на сколько процентов от исходного общего объема товара реализации (суммарная выручка всех фирм-конкурентов) на рынке изменилась выручка каждой фирмы (прирост доли рынка). Затем для каждой фирмы, разделив расходы на рекламу на прирост доли рынка, получим затраты на рекламу, которые позволили увеличить долю рынка на 1% (удельные затраты). Далее рассчитаем среднее значение удельных затрат. Теперь необходимо найти отношение затрат на рекламу интересующей нас фирмы к общей сумме удельных затрат. Это значение и используется как показатель затрат на рекламу. Качество товара оценивается экспертным путем на основе его сравнения с товарами-конкурентами и товарами-заменителями. Оно может быть оценено экспертами как совокупное соотношение значений технических характеристик данного продукта и «идеального» продукта. Под последним понимается продукт, значение технических характеристик которого максимально для данного уровня технологических производственных процессов. Значения двух последних рассмотренных показателей изменяются в интервале от 0 до 1. Итак, оценка влияния буферизирующих факторов должна показать, какую часть возможного ущерба, возникающего вследствие непредвиденных событий или рисков, фирма-исполнитель может погасить. Для этого предлагается построить зависимость доли непогашенной величины рисков (а) от буферизирующих факторов. Далее представлены методика расчета и пример решения поставленной задачи в современных экономических условиях в реальном секторе экономики. Зависимость а от затрат на рекламу, от качества продукции и финансового состояния фирмы-исполнителя является сложноформализуемой, поэтому для оценки доли некомпенсированных рисков в зависимости от указанных факторов воспользуемся эвристическими методами, а именно аппаратом нечеткой логики. Центральным понятием теории нечеткой логики является функция принадлежности [5-7], т.е. функция, которая позволяет вычислить степень принадлежности произвольного элемента универсального множества U (носителя) нечеткому множеству A. Вторым ключевым понятием является лингвистическая переменная. Значениями лингвистической переменной могут быть слова реального языка: сильный или слабый, высокий или низкий и т. д. Значения лингвистической переменной называются «термами». Каждый терм характеризуется своей функцией принадлежности. Третьим важным понятием теории нечеткой логики является база правил, которая определяет возможные значения целевой (зависимой) переменной. На основе функций принадлежности и базы правил осуществляется процедура нечеткого логического вывода. Существуют различные процедуры нечеткого логического вывода. Для решения поставленной задачи представляется наиболее целесообразным использование алгоритма Мамдани [5, 6]. Основными аргументами при выборе этого метода являются гибкость и простота его использования, которые обеспечиваются двумя условиями: 1) правила представляются в виде «если-то»; 2) используется процедура минимакса, применяемая при решении широкого круга задач оптимизации в экономике. Рассмотрим учитываемые в работе лингвистические переменные. Лингвистическая переменная Финансовое состояние (Fin) принимает значения very bad (очень плохое), bad (плохое), satisfying (удовлетворительное) и good (хорошее). Функции принадлежности термам представлены на рис. 1.

В данном случае элементами (множества) универсального носителя U являются значения 0,0; 0,1; ... ; 1,0. Данное универсальное множество лежит на оси абсцисс. По оси ординат отложены значения функции принадлежности каждого элемента универсального множества заданному терму. Например, для элемента 0,5 степень принадлежности терму satisfying (удовлетворительное) есть 1,0, а для элемента 0,6 степень принадлежности тому же терму есть 0,5. В то же время элемент 0,5 принадлежит терму bad (плохое) со степенью 0,0. Лингвистическая переменная Реклама (Adv) принимает значения weak (слабая), medium (средняя) и strong (сильная). Функции принадлежности термам представлены на рис. 2.

Лингвистическая переменная Качество (Qlt) принимает значения low (низкое), medium (среднее) и high (высокое). Функции принадлежности термам представлены на рис. 3.

Лингвистическая переменная Риск (Risk), которая характеризуют зависимую переменную а, имеет термы weak (слабый), medium (средний) и strong (сильный). Функции принадлежности представлены на рис. 4. Необходимо с помощью аппарата нечеткой логики построить следующую зависимость Risk = f(Fin, Adv, Qlt), f - неизвестная функция, т.е. нет никакой информации ни о ее свойствах (гладкость и т.д.), ни о конкретном виде. Для решения поставленной задачи была составлена база правил, которые имеют структуру «если (IF) - mо (THEN)»: IF (Fin = term,) and (Adv = term) and (Qlt = term) THEN (Risk = termk), (5) где termi є {very bad; bad; satisfying; good}, termj и termk є {weak; medium; strong}, termt є {low; medium; high} и term соответствует терму.

База знаний составлена по принципу полной группы или «нечеткой ассоциативной памяти - НАП» (Fuzzy Associative Memory - FAM) [6], т.е. включает все возможные комбинации термов лингвистических переменных. В качестве примера использования указанной методики эффективности инвестиционного проекта оценим эффективность проекта внедрения на рынок нового типа автомобильных покрышек. Данные о фирме-исполнителе являются в значительной степени условными, поскольку основной задачей данной работы является не анализ конкретного инвестиционного проекта, а иллюстрация применения новой методики. Значение агрегированного показателя финансового состояния рассчитывается как взвешенное среднее значений коэффициентов с весами, приведенными в табл. 1, и составляет 0,627. Таблица 1 Значения показателей финансового состояния

Прогнозирование эффективности осуществляется на период 2009-2011 г. Прогнозные значения инфляции (табл. 2) были получены с помощью модели ARIMA [8] на основе данных Росстата, приведенных в работе [9], за период с января 2002 по октябрь 2008 г. Допустим в проекте вложение инвестиций предусмотрено в I и IV кв. 2009 г. (соответственно 8,00 и 10,00 млн. руб.), тогда величина инвестиций, дисконтированная на уровень инфляции и рассчитанная по формуле (1), равняется 16,58 млн. руб. При заданных поквартальных прогнозных значениях прибыли (табл. 2) и дисконтировании этих значений на величину безрисковой процентной ставки оценка NPV составляет 20,63 млн. руб. (Заметим, что ожидаемая суммарная прибыль за 2009 г. и первое полугодие 2010 г. составит 16,27, а за 2009 г. и три квартала 2010 г. - 19,45 млн. руб. Таким образом, проект должен окупиться в III кв. 2010 г.) Таблица 2 Квартальные прогнозные значения прибыли и инфляции на 2009-2011 гг.

Теперь рассчитаем подверженность риску фирмы-исполнителя, применяя показатели финансового состояния, качества товара и затрат на рекламу. Допустим, что на основе экспертных методов было установлено, что оценка качества товара равна 0,70, а затраты на рекламу составляют 0,51. Значение подверженности внешним факторам (доля некомпенсированных потерь - а), получаемое в данном примере c использованием аппарата нечеткой логики, равно 0,39. Таким образом, можно уменьшить возможные потери благодаря буферизи-рующему влиянию внутренних факторов. Тогда значение модифицированной чистой приведенной стоимости составит 12,58 млн. руб. [(1-0,39) х 20,63 млн. руб.) (см. (4)). Предложенная модификация позволяет значительно расширить возможности прогнозирования эффективности инвестиционного проекта за счет учета более широкого спектра факторов по сравнению с теми, которые имеются при использовании традиционного подхода. Оценка финансовой устойчивости фирмы-исполнителя, ее политика в сфере контроля качества и маркетинга описывают факторы, уменьшающие возможный ущерб, возникающий в результате наступления рисков. Аппарат нечеткой логики, предложенный для оценки доли некомпенсированного ущерба, является гибким и удобным инструментом. Помимо задачи прогнозирования эффективности проекта, предложенная модификация показателя чистой приведенной стоимости позволяет проводить сценарный анализ различных вариантов развития событий, а также осуществлять тестирование для определения предельных значений экономических показателей устойчивого функционирования фирмы-исполнителя. Кроме того, предложенный метод оценки эффективности инвестиционных проектов позволяет проводить адаптивное управление проектом и оперативную оценку экономической ситуации. Литература 1. Мыльник В.В. Инвестиционный менеджмент. М.: Акад. проект, 2003. 2. Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание /Под. ред. В.В. Коссова, В.Н. Лившица и А.Г. Шахнозарова. М.: Экономика, 2000. 3. Тарасенко С. С. Учет рисков и буферизирующих их факторов при прогнозировании эффективности инвестиционных проектов. Сборник. Труды ИНП РАН. М.: МАКСпресс, 2006. 4. Данные рейтингового агенства АК&М. www.akm.ru. 5. Штовба С.Д. Проектирование нечетких систем средствами MATLAB. М.: Горячая линия — Телеком, 2007. 6. Negnevitsky, M. Artificial intelligence: a guide to intelligent systems. Addison Wesley, 2004. 7. Yager R.R., Zadeh L.A. An Introduction to Fuzzy Logic Applications in Intelligent Systems. Kluwer Academic Publishers Norwell, MA, USA, 1992. 8. Айвазян С., Мхитарян В. Прикладная статистика и основы эконометрики. М.: Юнити, 1998. 9. Научный вестник ИЭПП: экономико-политическая ситуация в России. Ноябрь, 2008. |

||||||||||||||||||||||||||||||||||||||||||||||||||