Навигация по сайту

Устранение противоречий отечественного рынка металла в условиях кризиса |

|

И.А. Буданов

Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда (проект № 08-02-00249а)

При принятии управленческих решений на государственном уровне в отношении металлургического комплекса необходимо учитывать как отдельные аспекты отечественного и мирового рынка сырья и капитала, так и характер существующей модели экономического развития России.

Мировой кризис 2007-2008 гг. принято называть финансовым, так как первоначально акцентировались вопросы сохранения накоплений граждан и эффективности банковско-финансовой системы. На этом фоне вопросы реального сектора экономики и его будущего были поставлены со значительным опозданием, в самом конце 2008 г. Кризисные явления к этому времени охватили не только строительство и автомобилестроение, но и значительную часть комплекса конструкционных материалов. Проблемы эффективности материального производства по мере развития кризиса постепенно выходят на первый план, так как население начинает волноваться уже не за свои накопления, а за текущие доходы. Наступает понимание, что инновационная, финансовая, торговая, страховая деятельность без реального производства становится лишенной экономического смысла. Возникает характерная не только для российской, но и для западной экономики ситуация, когда эффективность промышленного и сельскохозяйственного производства ниже эффективности торговых и финансовых структур. При низкой рентабельности и даже убыточности реального сектора экономики в начале 2000-х годов показатели обслуживающих отраслей находились на высоком уровне [1]. Таким образом, в экономике отражаются противоречия между структурами, формирующими и использующими доходы от производства товаров. Наблюдаемый кризис в экономически развитых странах является попыткой разрешить имеющиеся противоречия. Особенностью развития кризиса 2009 г. является борьба за перераспределение доходов между странами и различными видами экономической деятельности. В системе отраслей наблюдается изменение стоимостных пропорций между добывающими (ресурсными) и обрабатывающими производствами. Сдерживать повышение конкурентоспособности промышленности азиатских стран, использующих сырьевые ресурсы австралийских и латиноамериканских предприятий, политическими и финансовыми методами Запад уже не в состоянии (табл. 1) [2]. В рамках инерционных тенденций прослеживается утрата конкурентоспособности металлургии и машиностроения развитых стран вначале на внешних рынках, а затем и на внутренних. Устранение ценовых диспропорций приводит к падению доходов в банковско-финансовых и посреднических (торговля, транспорт) структурах. Таблица 1 Доля КНР в международной торговле продукцией, участвующей в обороте металла

Кризис связан с переоценкой ранее осуществленных инвестиций в развитых странах, с ограничениями на доходы населения. Его преодоление непосредственно зависит от решения проблем повышения производительности труда и изменения структуры занятости населения. Тем самым в среднесрочной перспективе должно быть обеспечено сохранение материального производства в развитых странах. В РФ аналогичный кризис продолжается на протяжении 20-ти лет, и трудности его преодоления в настоящее время значительно возросли. Причины обострения кризисной ситуации в России непосредственно связаны с принятыми в свое время приоритетами в экономике, выбранной формой построения рыночного механизма. Таким образом, можно предположить, что фундаментальной причиной российского кризиса является провал попыток с помощью топливно-энергетических и сырьевых ресурсов интегрироваться в мировую экономику. При неоднократных попытках изменить модель экономического развития, в ос-ном сохранились ее принципы, установленные в начале 1990-х годов, в частности: государственная поддержка экспорта; диктатура на отечественном рынке производителей, имеющих выход на внешний рынок; рентное поведение бизнеса при отсутствии государственной системы изъятия рентных доходов; отсутствие мер защиты отечественных потребителей, приводящее к ценовой дискриминации. С одной стороны, экономическими методами (в рамках валютной и налоговой политики) обеспечивается эффективность секторов, работающих на интеграцию России в мировую экономику. С другой - административными мерами (ценовой и дотационной политикой) поддерживаются экономически неэффективные в новых условиях виды деятельности (ориентированные на внутренний спрос). В результате возникли существенные ограничения на развитие экономики. В экспортно-ориентированных отраслях в условиях благоприятной внешней конъюнктуры не был обеспечен ускоренный экономический рост, а в условиях мирового кризиса наблюдается резкий спад производства. Не все проблемы, связанные с ранее установленными приоритетами, можно устранить в короткие сроки, но доступно уменьшить их влияние на экономику страны. Возникает задача завершить переходный этап развития России, ликвидировать биполярную экономику с помощью мер макроэкономической и отраслевой политики. Российская металлургия (прежде всего крупные металлургические комбинаты) как наиболее интегрированная в мировую экономику отрасль играла заметную роль в действующей модели. Финансово благополучное развитие металлургии в 1990-2000 гг., хотя и происходило в условиях нарастания внешних и внутренних угроз и рисков, было обусловлено экономической ситуацией, в которой промежуточное капиталоемкое производство имеет сверхдоходы по сравнению с базовыми и конечными производствами (табл. 2). Такая ситуация была характерна для РФ и постсоветских республик. Таблица 2 Соотношение рентабельности производства в металлургии и сопряженных отраслях

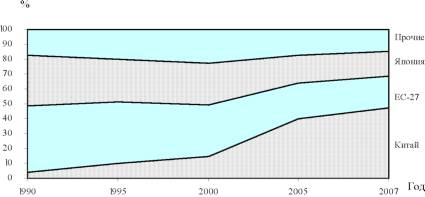

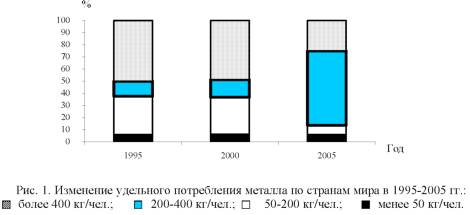

В 2008 г. внешние и внутренние риски, характерные для экспортно-ориентированной модели, трансформировались в систему ограничений, что и стало основой кризисных процессов. Возросшие проблемы металлургии были связаны с ограничением потенциального спроса на материалы, определяемого уровнем капитала, требующего материализации в экономически развитых и развивающихся странах; уровнем эффективности производства металла и металлосодержащей продукции в других странах, позволяющим вовлекать в обращение ресурсы по всевозрастающим ценам; изменением методов государственной поддержки промышленности в развитых странах (барьеры входа на рынок металла) и в РФ (низкие тарифы естественных монополий, заработная плата, низкая налоговая нагрузка). Принципиальное изменение отношения к природе и результатам человеческого труда наблюдается на протяжении длительного времени. Это отражается и на экономических процессах, в частности, на устранении диспропорций между дешевыми природными ресурсами и высокой стоимостью капитала. Формирование новых тенденций определяло процессы, происходившие на рынке металла в 2000-х годах, которые и привели к обострению ситуации. Специфика мирового рынка металлопродукции состоит в том, что взаимосвязанные технологические процессы (добыча ресурсов, производство и потребление металла) территориально рассредоточены. Существуют различия в уровне концентрации отдельных производств (добыча руды, производство металла) и потребления металлопродукции по странам мира. Конъюнктура позволяла усилить позиции России на мировом рынке как страны, обладающей природными ресурсами. Однако этого не произошло. Доля РФ в мировом производстве стали снизилась с 9% в 1990 г. до 4% в декабре 2008 г., а в мировом потреблении стали - до 2% [3, 4]. Лидерами в металлургии по темпам роста и инвестиционной активности в 2000-е годы явились страны со среднемировым уровнем металлопотребления (200-400 кг/чел) -Китай, Иран, Турция, Мексика и другие, - а также страны, которые потенциально способны в обозримой перспективе выйти на среднемировой уровень металлопотребления (50-200 кг/чел) - Бразилия, Вьетнам, ряд стран СНГ, Ближнего Востока и т. д. (рис. 1)2. Развитие металлургии в данных странах обусловлено ростом потребностей в металле. Удовлетворение конечного спроса на металлосодержащую продукцию осуществляется за счет импорта машин и оборудования, металлосодержащих товаров народного потребления. Абсолютные показатели потребления металла в Европе и Северной Америке на протяжении 2000-х годов относительно стабильны. В США, Японии, европейских странах и странах ЕврАзЭс показатели выпуска далеки от исторических максимумов 1970-х годов. В структуре мирового производства их доля, как и доля стран со сверхвысоким уровнем металлопотребления (свыше 400 кг/чел), снижается. В 1990-2000-е годы в число стран, специализирующихся на процессах металлообработки, вошли Южная Корея, Тайвань, Сингапур, Испания, Словения. Они потребляют около 24% стали (48% в 1995 г.). Данные страны ориентированы на систему международной торговли металлом. Экономически развитые страны остаются экспортерами черных металлов. Стабильность металлургического производства определяется устойчивостью поставок металла и металлосодержащей продукции на экспорт.  Большинство стран увеличивает импорт всего спектра продукции, участвующей в обороте металла, одновременно наращивая и ее экспорт. Параллельно наблюдается выравнивание уровня цен на конечные виды металлопродукции, что ведет к утрате дополнительных доходов от выпуска высококачественной продукции. Цены в международной торговле металлом влияют на положение производителей стальной продукции во всем мире, а не только в странах-экспортерах.

Процесс ресурсосбережения оказывает противоречивое влияние на рынок металла. Ресурсосбережение, повышая эффективность переработки сырья, не только становится важным фактором экономичного удовлетворения потребностей национальной экономики в металле, но и повышает конкурентоспособность выпускаемых машин и оборудования на мировом рынке. Тем самым рост эффективности использования металла не уменьшает объемы его использования в экономике, но наоборот, способствует развитию металлургии, привлечению дополнительных сырьевых ресурсов в страну. В последнее десятилетие отмечена стабилизация уровня металлоемкости ВВП европейских государств (ФРГ, Франции) и США, а в 2000-2007 гг. отмечен рост металлоемкости ВВП стран Юго-Восточной Азии, включая Японию. Вместе с тем в ведущих странах мира отмечается замедление темпов снижения металлоемкости продукции машиностроения, что свидетельствует о проблемах повышения эффективности использования металла. Традиционные производители металла, ориентированные на привозное первичное сырье (США, ЕС, Япония), утрачивают конкурентоспособность на сырьевом рынке (рис. 3).

Рис. 3. Структура мирового импорта железной руды! в 1990-2007 гг. Процесс поддержания металлургии ЕС, США, Японии за счет выстраивания технологических цепочек в рамках многопрофильных ТНК с участием поставщиков железной руды из Австралии, Бразилии сопровождается увеличением затрат на вовлечение ресурсов в обращение. Капиталоемкость добычи руды у основных экспортеров (BHP Billiton, CVRD, Rio Tinto Group) в 2004-2007 гг. увеличилась более чем в 6 раз. Для сохранения конкурентоспособности на рынке металла привлекаются поставки промежуточной продукции (чугун, слябы, заготовки) из РФ и Украины, а также из ряда других государств. Однако основное значение имеют меры по совершенствованию металлургического производства. Действующая схема функционирования металлургии развитых стран базируется на нижеследующих элементах. Протекционизм на внутреннем рынке, определяемый высокими барьерами входа, например, в рамках «Программы справедливой торговли», которая действует в США в отношении металла с 1984 г. Это приводит к относительно более высокому уровню цен на металл и проблемам в металлообрабатывающей промышленности. Наличие ТНК, которые не только используют получаемые ресурсы для поддержания производства внутри страны (США, ЕС, Япония), но и получают основные доходы на территории других стран мира. В ЕС данный институт начал ускоренно развиваться после принятия в 1989 г. «Регламента о либерализации контроля за слияниями компаний». Лидерство в новых технологиях, обеспечивая прогрессивными материалами производство передовых средств производства, позволяет поддерживать конкурентоспособность машиностроения в наиболее высокодоходных сегментах рынка. Особо острой является ситуация в «большой» металлургии, использующей природные ресурсы. Издержки производства металлургических компаний в развитых европейских странах значительно выше, чем в новых индустриальных странах. Это связано как с повышенными затратами на НИОКР, так и с общеэкономическими условиями (экология, стоимость рабочей силы, характер требований к условиям труда и т. д.). Так, затраты на экологию поглощают до 25% общих инвестиций в металлургическое производство развитых стран [5]. Попытки спасти металлургию в США и ЕС посредством установления барьеров на внутреннем рынке привели к утрате конкурентоспособности всей системы использования металла в экономике. Ограничения импорта металла ослабили конкурентоспособность автомобилестроения и других металлоемких отраслей. Германия и Япония постепенно высвобождают внутренние ресурсы металла для расширения его экспорта, что представляет собой действенный способ развития в условиях насыщения внутреннего рынка. США с 2005 г. являются нетто-экспортером металлургического сырья и одновременно наращивают импорт изделий из черных металлов и металлосодержащей продукции. Привлечение в металлургию США японских (1980-е годы), индийских (1990-е годы) и российских (2000-е годы) компаний позволило ликвидировать накопленные убытки, но не сделало производство эффективным, т. е. привлекательным для развития. Наиболее ярко это явление отразилось в тенденции усиления использования труда мигрантов в металлургии стран ЕС [5]. Таким образом, традиционные способы повышения эффективности производства не обеспечивают результатов, необходимых для поддержания конкурентоспособности металлургии. В период 1980-2000-х годов отмечалось существенное изменение роли отдельных факторов, определяющих успех металлургического производства. Для поддержания конкурентоспособности металлургии в 1980-1990-е годы были осуществлены нижеследующие производственные и технологические изменения.

Рост значимости организационно-структурных факторов определялся задачами поддержания стабильности производственных связей и повышения мобильности удовлетворения потребностей рынка в широком спектре металлопродукции:

В 2000-е годы при усилении межстрановой конкуренции систем обращения металла структурно-технологические факторы постепенно стали уходить на второй план, а на первый вышли факторы ценовой среды и механизмов экономического развития, действующих в рамках национальной экономики. К ним следует отнести: Во-первых, изменение ценовых пропорций в 2004-2008 гг. на рынках сырья, металла, машин и оборудования является следствием изменения стоимости сырья, труда и капитала в странах, специализирующихся на их производстве. В то же время их непосредственное влияние на эффективность производства основных групп товаров менее существенно, чем на инвестиционно-фондовые процессы в металлургии. Требования к бизнес-среде становятся одними из главных для принятия инвестиционных решений. Во-вторых, спрос на металл в экономике и различия в механизме его удовлетворения отражаются на темпах роста металлургического производства. Потребности экономики в металле определяются моделями индустриализации, обеспечивающими эффективное накопление капитала в стране. Проблемы вывоза капитала были свойственны странам с переходной экономикой (РФ, Украина, Индия). Риски реиндустрилизации стран Восточной Европы связаны с зависимостью процессов от иностранных инвестиций. Успешными являются процессы индустриализации, осуществляемые при поддержке государства (Южная Корея, Китай, Иран, Вьетнам). Принципиально изменилась роль внешнеэкономической деятельности в решении проблем национальной экономики, что отражается и на металлургии. Экспорт в условиях глобальной экономики уже не сводится к способу преодоления ограничений со стороны внутреннего рынка сбыта, как и импорт сырья не является только одним из элементов интеграции в мировое пространство. В настоящее время внешнеторговые отношения являются элементом конкурентоспособности и эффективности всей системы оборота металла (от ресурсов сырья до машин и оборудования, а также других металлосодержащих товаров и сопряженной продукции). Международная торговля и импорт инноваций - важная составляющая воспроизводственных, т. е. долгосрочных процессов развития страны, определяющих уровень эффективности ее экономики. Наполнение инвестиций реальными активами в настоящее время минимально зависит от места их осуществления. Разница между курсом национальных валют и их паритетом покупательной способности практически не отражается на соотношении цен на машины и оборудование в разных странах мира, как и на ценах материалов, используемых для их производства. Так, коэффициент вариации сопоставимого уровня цен по покупательной способности валют на машины и оборудование по странам мира уменьшился с 16% в 1999 г. до 8,9% в 2005 г. Переоценка стоимостных пропорций в рамках воспроизводственных процессов, особенно в условиях кризиса, имеет объективный характер, так как при одинаковых затратах на создание производственных мощностей эффективность их эксплуатации по странам мира существенно различается. Наибольшая угроза металлургии развитых стран исходит со стороны внутренних ресурсов - инвестиционных и трудовых, высокая стоимость которых становится ограничением для развития реальных активов. В настоящее время решается судьба не только ранее накопленного капитала, которая опосредованно сказывается на текущем производстве, но и собственно эффективности производства. Для исправления ситуации необходимы изменения в экономических моделях США и стран ЕС. Сырьевая зависимость этих стран не имеет существенного значения для металлургического производства. Система ТНК способна управлять сырьевыми потоками. Поставки сырья защищены ранее проведенными инвестициями ТНК в разработку минеральной базы. Это эффективно в условиях роста цен на сырье, но создает определенные проблемы при их снижении. Здесь можно рассматривать два основных сценария. В рамках инерционного сценария развитие металлургии будет адекватно современному кризисному экономическому в развитых странах. Предполагается длительная депрессия при сохранении действующей экономической модели их участия в мировом разделении труда. Видимость благополучия за счет потребления импортируемых товаров сохраняет привлечение финансового капитала в экономику ИРС, но не компенсирует реальных потерь материального производства. Обратной стороной существующей ситуации в реальном секторе ИРС является продолжение вывоза промышленного капитала (металлофонда) за рубеж. На его основе продолжится организация оборота металла в новых индустриальных странах для производства товаров, в дальнейшем импортируемых в США и ЕС. Тем самым западные страны создают конкурентов, которые постепенно выходят из-под контроля ТНК. В дальнейшем процесс утраты ценности капитала распространяется на сохраняющееся материальное производство развитых стран, и следовательно, происходит снижение его инвестиционной привлекательности. Позитивный сценарий на мировом рынке металла основывается на сохранении стабильности в странах Юго-Восточной Азии и продолжении процессов индустриализации в Индии, странах Среднего и Ближнего Востока. В развитых странах предполагается ускоренная реиндустриализация, т. е. активизация размещения финансовых средств в новые материальные активы. В этом варианте сокращение сферы финансовых и посреднических структур приводит к относительному снижению стоимости ранее накопленного капитала и текущих инвестиций. Потребление металла снизится меньше, чем ВВП мировой экономики, а эффективность металлопотребления увеличится. Это позволит восстановить рынок металла быстрее, чем завершится финансовый кризис. К сожалению, изменения в мировой экономике происходят при пассивности российских производителей металла. Встраивание российской металлургии в мировой рынок осуществляется на основе продукции базовых переделов, ориентированных на потребление иностранными металлургическими компаниями в странах как с традиционной металлургией, так и активно развивающих собственное металлургическое производство. На внутреннем рынке технологические и институциональные (структурно-организационные) преобразования значительно отстают от общемировых процессов. Сохраняется достаточно большой спектр угроз, преодоление которых определит успех бизнеса в условиях кризиса. Нет сомнений, что в основе этих негативных тенденций лежит изменение внешнеэкономических условий, возможности адаптации к которым в металлургии крайне ограничены из-за отсутствия альтернативных вариантов в рамках действующих в России экономических механизмов. Зависимость металлургии от экспорта значительно выше, чем других отраслей российской экономики. В настоящее время металлургия является отраслью, полностью интегрированной по ключевым элементам в мировой рынок:

При оценке эффекта (прибыли) металлургических компаний взгляды специалистов на народнохозяйственную эффективность их внешнеторговой деятельности существенно различаются. Закрытость информации, наличие специальных центров прибыли и многочисленные схемные способы проведения внешнеторговых операций затрудняют получение однозначных оценок результатов финансово-экономической деятельности в этой области. Правительство РФ и другие государственные органы власти неоднократно предпринимали попытки разобраться с эффективностью ключевых процессов - толлинговых схем, таможенных тарифов, рентных платежей и т. д. Однако результаты экспертиз имели частный характер и не представляли существенного интереса для механизма государственного регулирования поставок металла на экспорт. Аналогичные разбирательства, которые проводились за рубежом, неоднократно указывали на то, что поставки из России идут не только по ценам ниже внутреннего рынка, но и - в ряде случаев - ниже себестоимости. Это послужило основой ограничений поставок металла из РФ на рынки более чем 60-ти стран мира. Вопрос о характере внешнеторговой деятельности металлургических компаний, поставленный в июле 2008 г. на Совещании «О мерах по развитию черной металлургии и обеспечению металлопродукцией внутреннего рынка» с работниками отрасли, проведенном в Нижнем Новгороде, создал проблемы не только на фондовом рынке, но и в структурах, обеспечивающих систему государственного регулирования процессов в металлургии [6]. Все это указывает на неоднозначный характер действующего механизма внешнеторговых операций в области металлургии (табл. 3). Теоретически он должен устранить диспропорции на российском рынке металла. При этом на практике внешнеторговая деятельность может служить и их первопричиной. Ключевое значение имеют соотношения:

Таблица 3 Уровень душевого потребления основных материалов по странам мира, кг/чел

Экспорт металла был обусловлен различиями в поведении бизнеса в условиях отечественной и зарубежной экономической среды - прежде всего, результатом соотношения внутренних и мировых цен на ресурсы, используемые в металлургии, и цен на готовую металлопродукцию начала 1990-х годов. Значимость исходных предпосылок привлекательности внешнеэкономической деятельности 1990-х годов утратила свое значение. В частности, нивелировалось различие цен на металл в РФ и других странах мира. Возрастала роль иных факторов - доступ к инновациям, зарубежным технологиям и оборудованию, дешевым финансовым ресурсам, размещению капитала. Первоначально (в 1992-1994 гг.) экспорт был составной частью стратегии выживания, но постепенно (в 1995-2002 гг.) он стал основой функционирования металлургии и (в 2003-2008 гг.) ключевым элементом политики отраслевого развития (размещения финансовых ресурсов). Преодоление диспропорций за счет интеграции в мировой рынок позволило добиться определенных успехов. Если предприятия, расположенные на территории России, в 1970-1980 гг. были и экспортерами, и импортерами металла, то в последующем импорт металла сократился в 5 раз, а объем экспорта после реформ 1990-х годов увеличился в 1,5 раза. Валютная выручка длительное время являлась одним из основных результатов отрасли, имеющим несомненное народнохозяйственное значение в условиях большого внешнего долга России в 1990-е годы. При 5-процентной доле в ВВП металлургический комплекс обеспечивает свыше 14% валютной выручки страны (6% в 1992 г.). Использование инвестиционного потенциала Запада позволило создать новые производственные мощности, обладающие высоким техническим уровнем. На их основе был обеспечен выпуск прогрессивной продукции (палетты, сталь с покрытиями, трубы большого диаметра и т. д.). Несомненно, что российская металлургия получила определенный статус на мировом рынке, наладила отношения с поставщиками металлургического оборудования и инжиниринговыми компаниями, т. е. создала предпосылки для дальнейшего развития. Начало 2000-х годов характеризуется формированием устойчивых цепочек, важную роль в которых играют зарубежные активы отечественных компаний. Оценивая экспортно-ориентированное развитие в 2007-2008 гг., можно отметить усиление позиций российских компаний как в сырьевом сегменте рынка (в том числе расширение присутствия в Африке, Австралии, Канаде), так и в конечном производстве металлопродукции в США, странах ЕС. Общий результат - получение контроля над активами за рубежом суммарной мощностью около 30 млн. т проката. Затраты, связанные с проведением внешнеэкономической политики металлургических компаний, имеют устойчивую тенденцию к росту. При поставках на экспорт металлургические компании несут затраты на реализацию, включая издержки по доставке продукции, издержки, связанные с входом на рынки других стран (пошлины и обязательные платежи), скидки потребителям. Экспорт металла предполагает дополнительное омертвление финансовых ресурсов в обращении, а в 2005-2008 гг. - еще и вложения капитала в металлургию стран-потребителей. Кроме того, есть косвенные потери компаний вследствие ориентации производства на требования зарубежных потребителей (затраты на сертификацию, выполнение специальных требований и условий). Для получения контроля над иностранными активами потребовались не только затраты на приобретение акций, но и значительные инвестиции в техническое перевооружение мощностей. Металлургические активы, особенно в ЕС и США, имеют относительно низкие показатели эффективности текущей производственной деятельности (при благоприятной конъюнктуре рентабельность составляла 2-5%). В условиях кризиса мировой экономики отечественные металлургические компании вынуждены нести значительные издержки, чтобы сохранить завоеванные позиции. Издержки поддержания возросли во второй половине 2008 г. В ряде случаев наблюдается отказ от ранее принятых инвестиционных решений, что является свидетельством их ошибочности. Затраты компаний, связанные с экспортом, во многом являются вынужденными, но экономически эффективными для металлургических компаний, так как обеспечивают получение прибыли. Более сложная ситуация наблюдается в связи с косвенными затратами и их народнохозяйственной эффективностью. По мере углубления интеграции металлургии в мировую экономику и повышения технического уровня отечественного производства сортамент экспортных поставок упрощается. Отмечается сокращение экспорта готового проката с 29,5 млн. т в 2005 г. до 27 млн. т в 2008 г. (в том числе холоднокатаного листа - с 3,63 до 2,5 млн. т) при росте экспорта железной руды с 18 млн. т до 26 млн. т. Кроме того, увеличились (особенно в 2007 г.) поставки чугуна, слябов, заготовок для переработки на металлургических мощностях отечественных компаний, находящихся за рубежом. Последствия экспортно-ориентированного развития металлургии для российского рынка металла не менее заметны. Например, они определяют цены на металл в РФ на основе конъюнктуры мирового рынка металла. В период неблагоприятной мировой конъюнктуры (особенно в 1997-1998 гг. и 2008-2009 гг.) металлурги отказываются снижать цены на внутреннем рынке, тем самым уменьшая собственные потери. Однако наибольшие потери отечественных потребителей приходятся на периоды благоприятной мировой конъюнктуры (2004-2005 гг. и 2007 - начало 2008 г.): цены повышаются вне зависимости от экономических возможностей потребителей, т. е. машиностроения и строительства. Это принципиально отличается от ситуации в США и ЕС, где металлурги стремятся максимально защищать интересы своих потребителей, поддерживая тем самым рынок сбыта (сохраняя минимальную рентабельность вне зависимости от конъюнктуры рынка и компенсируя убытки потребителей). В России диктат производителя в рыночных условиях приобрел ярко выраженные ценовые формы. Цены на ресурсы повсеместно устанавливаются выше мирового уровня. Металлургия, концентрируя доходы от системы обращения металла в стране, направляет их на западные рынки. Инвестиционные планы металлургии определяются наличием собственного инвестиционного ресурса и представлениями о потенциальной доходности инвестиций, а не требованиями потребителей продукции или задачами реализации народнохозяйственных проектов. Косвенно даже эффективные затраты компаний за рубежом можно отнести к потерям российской экономики. Между тем следует учитывать, что вовлекаются в обращение ограниченные природные ресурсы, обеспечивающие функционирование крупных региональных и промышленных комплексов. От того, насколько эффективно они используются для экономики страны в целом, во многом зависит ее будущее. Материальные и финансовые ресурсы металлургии, необходимые для решения внутренних проблем экономики России, вывозятся из страны. Однако проблема заключается не только в самой металлургии. В рамках экспортно-ориентированной модели экономического развития все элементы системы оборота металла «стремятся» к выходу на внешний рынок. Экспортируется сырье для производства металла (железная руда, окатыши, металлолом), металл (чугун, сталь, заготовки, прокат), металлоизделия (трубы) и другая металлосодержащая продукция. Помимо непосредственного экспорта продукции металлургии и машиностроения, значительны затраты металла в стране на обеспечение экспортных поставок (транспортные сети, включая портовое хозяйство, трубопроводы). Потребление металлопродукции для развития нефтегазового хозяйства страны также должно поддержать экспорт. Концентрация инвестиционных ресурсов у экспортеров имело логическим следствием реализацию инвестиционных проектов в интересах того же экспорта. Узлы противоречий частно-предпринимательской и народнохозяйственной эффективности внешнеэкономической деятельности стали предпосылками кризиса в РФ. Кризис 2008 г. оказался первомоментным рубежом, позволяющим подвести промежуточные результаты эффективности экспортно-ориентированного варианта развития металлургии. Вне зависимости от того, как будут меняться мировые цены на металл в будущем, необходимо извлечь урок и критически осмыслить действующие в российской металлургии приоритеты. Итог очевиден: двукратный спад производства металла, который невозможно объяснить тем, что кто-то производит металл дешевле или лучше. Из источника доходов экспорт металла превратился в фактор угроз. Пострадали не только металлурги, но и все, кто был встроен в эту модель и участвовал в доходах (трейдеры, финансовые структуры). Диспропорции в системе обращения металла в РФ становятся источником распространения кризисного потенциала в экономике. Например, путем изменения курса рубля правительство поддерживает экспорт металла, но наносит удар по импорту оборудования, т. е. игнорируется наличие взаимосвязи между этими процессами в рамках воспроизводственной системы страны. Главной причиной кризиса, таким образом, является проблема встраивания металлургического производства в механизм внутрироссийского обращения металла и проблема устранения рисков системы удовлетворения конечного спроса со стороны зарубежных участников системы. Инерционный сценарий. Несмотря на все недостатки экспортно-ориентированной модели, она позитивно оценивается структурами, активно участвующими в системе внешнеторговой деятельности. Экспорт, его финансово-экономические показатели находятся под влиянием конъюнктуры. Период убыточности сменится периодом высокой доходности, и в долгосрочной перспективе будет получена прибыль. Однако для мировой металлургии в силу высокой капиталоемкости, масштабности процессов и их полунепрерывного характера такой тип поведения не считается позитивным. Конструктивный сценарий. С нашей точки зрения на смену существующей модели экспортно-ориентированного развития (эффективной для экспортеров, но, как правило, убыточной для производств, работающих на внутренний рынок) после кризиса должна прийти новая, более надежная для металлургии и эффективная для экономики в целом. Только в рамках узкоотраслевых интересов можно считать, что если металлургия в РФ будет играть ту же роль в экономике, что и металлургия в США или странах ЕС, то это плохо. Восстановление роли металлургии как базовой отрасли отечественной промышленности должно стать закономерным результатом кризиса. Все ранее приданные функции (интеграции в мировую экономику, социальных стабилизаторов и т. д.) должны быть сняты, так как затраты на их выполнение будут не по силам металлургическим компаниям даже при поддержке государства. В настоящее время альтернативы государственной политики сводятся к вариантам укрепления или разрушения действующих механизма развития и модели экономического управления, которые привели к кризису не только металлургию, но и всю систему воспроизводства в стране. Построение полноценной системы обращения металла в России является основой конструктивного варианта развития в условиях кризиса, который предполагает:

Для этого в действующий механизм экономического регулирования необходимо встроить дополнительные элементы, обеспечивающие: изъятие экспортной и природной ренты из доходов металлургии (аналог ТЭК); привлечение импортных поставок к развитию инвестиционной базы страны; приоритет интересов массовых потребителей и защиту их государством. Стабилизаторами на рынке металла продолжают оставаться крупные металло-потребляющие структуры. Большие объемы однородного металла, возможность поддержания потоков на основе прямых связей и активное участие государства в решении возникающих проблем делают данные отношения независимыми от рыночных условий в стране. Для железнодорожного транспорта, строительства нефтепроводов, производства автомобилей, значительных инвестиционных программ (жилищных, региональных и т. д.) как крупных потребителей общесистемные изменения не будут иметь существенных последствий в поставках металла. Эффект поддержки крупных компаний не может быть распространен на всю экономику, если не будет работать рыночный механизм. Следует признать, что кризис дает позитивные сигналы, указывая не только на слабые места, но и на перспективы роста. На возможность в рамках рыночного механизма добиваться позитивных результатов в ограниченные сроки указывает опыт развития отечественного бизнеса в 1990-2000-е годы. Импорт сыграл решающую роль в пищевой промышленности, автомобилестроении, и данный опыт необходимо использовать для создания инвестиционного потенциала страны (прежде всего для реального наполнения государственных инвестиционных программ). Развитие экономики РФ предполагает импорт капитала и ресурсов, обеспечивающих его наполнение. Тем самым компенсируются недостатки отечественного инвестиционного комплекса. В стратегическом плане для оценок эффективности внешнеторговой деятельности важное значение имеет не столько то, что мы отдаем, сколько то, что мы получаем, т. е. не экспорт, а импорт. Нельзя защищать потребителей от дешевой импортной продукции, если она соответствует критериям качества. Нет необходимости ограничивать конкуренцию на внутреннем рынке, особенно по товарам, которые экспортируются из страны, т. е. успешно конкурируют на мировом рынке. Примером эффективного использования металла является ресурсное обеспечение программ развития сектора недвижимости, включая торговую, офисную и жилую недвижимость. В данном случае накопление капитала имеет предельно конкретный характер - это относительно небольшие инвестиции в высоколиквидный актив, рыночная стоимость которого на протяжении 2000-х годов устойчиво росла. Привлекательность недвижимости сохраняется даже в условиях кризиса, так как при относительно простом управлении данным активом надежность вложений, даже при малой доходности, компенсирует риски альтернативных вариантов вложения капитала. Особо отметим ресурсное обеспечение процессов дачного строительства. При минимальном участии государства и только исходя из потребностей граждан были освоены огромные территории. В стране имеется опыт создания рабочих мест за счет собственных средств граждан. В 1990-х годах получили распространение такие формы предпринимательства, как челночный бизнес, частный извоз, сервисный ремонт и прочие формы малого предпринимательства, качество рабочих мест в которых отражает инвестиционные возможности граждан. Имеющийся потенциал можно было бы использовать в ряде отраслей некапиталоемкого производства - сельском хозяйстве, лесной промышленности, легкой и пищевой, особенно в малых городах, но при соответствующем обеспечении со стороны рыночной инфраструктуры. Стихийный процесс развития при всех позитивных результатах не может обеспечить создания современной системы эффективного накопления капитала в стране. Так, мировой опыт указывает на прогресс в индустриальном развитии только там, где сумели обеспечить государственное управление крупномасштабными процессами. К сожалению, успехи экономической деятельности государства в рыночных условиях России минимальны, на что справедливо указывают либеральные экономисты. Проблема, однако, не в форме управления, а в его содержании. Государственная политика в рамках инерционного варианта представляет собой попытку найти применение ресурсам. Поддержка крупных металлопотребляющих отраслей имеет не только плюсы, но и очевидные минусы. В истории России известны многочисленные примеры - строительство каналов, проекты мелиорации и переброски сибирских рек, сельскохозяйственные работы с привлечением рабочих предприятий, НИИ, учащихся и другие способы низкоэффективного использования ресурсов. В настоящее время, например, дорожное строительство позволяет аккумулировать значительные ресурсы конструкционных материалов, но данные материалы необходимы и для решения других проблем в экономике. «Зарывать» деньги в дороги может позволить себе только богатое государство (США и Европа 1930-х годов), удовлетворившее необходимые потребности населения. В РФ степень обеспеченности населения жизненными благами далека от насыщения, что может оказать влияние на использование потенциала экономического роста в России. Государственная политика в рамках конструктивного варианта должна обеспечить эффективность деятельности, направленной на воспроизводство капитала в стране. Цели промышленно-инвестиционной политики должны предусматривать вовлечение массовых ресурсов в обращение. В основу процесса построения новой модели функционирования бизнеса должно быть заложено формирование на российском рынке диктата потребителя (т. е. населения). Перестройка систем управления потоками, ориентированными на внутреннее потребление, определяется не желаниями поставщиков или потребителей, а наличием у потребителя финансовых средств. Для их получения необходимо обеспечить соответствующие условия со стороны государства. Опыт различных форм государственной поддержки, накопленный в развитых странах, может быть использован в РФ [5]. Учет кризисной ситуации с экспортом позволяет предположить, что на ранее сохраненные финансовые средства государство может выполнить гораздо больший объем работ, чем в предшествующие годы. Потенциальные секторы массового потребления металла (его накопления) в России (сельское хозяйство, деревообрабатывающая промышленность, строительство дорог и дешевого жилья, малая механизация быта, услуг и др.) пока не привлекательны для металлургии как источники спроса на металлопродукцию. Долгосрочные программы государства и заключаемые в соответствии с ними контракты с предприятиями инвестиционного комплекса страны определяют перспективы развития спроса на металлопродукцию (трубопроводы, жилье, дороги, инфраструктура). Если обеспечить процесс инвестиционного развития российской экономики, то спрос на металл на внутреннем рынке значительно возрастет. Пока вся система, нацеленная на конечного потребителя, не выстроена, металл остается невостребованным. Несмотря на кризис, есть еще три-четыре года для решения ключевых проблем, к числу которых относится снижение внутренних рисков, которые во многом являются следствием внешнеэкономической деятельности. Выигрыш за счет стабильности от переориентации производства на нужды отечественных потребителей у металлургов возможен только в перспективе. Для этого в металлургии необходимо:

Однако одних производственно-технологических изменений недостаточно, необходимо реализовать меры организационно-экономической поддержки, в частности, создать экономически инвестиционные предпосылки увеличения металлопо-требления в стране, включая:

Преодоление кризиса требует затрат от металлургии. Важно, чтобы они не стали «потерями», т. е. платой за экспорт, а становились капиталом, являлись основой формирования последующих доходов. Вложения в потребителей - это, во многом, вложение в будущее самой металлургии. Переориентация на внутренний спрос для черной металлургии означает ограничение существующей свободы действий и отказ от высокой рентабельности производства, что в условиях кризиса экспортных поставок можно сделать относительно простыми способами при наличии политической воли. В целом по экономике, а не только в металлургии, необходимо жесткое установление правил, обеспечивающих привлекательность внутреннего спроса по сравнению с внешним. Превышение цен для отечественных потребителей по сравнению с ценами экспорта должно оцениваться как дискриминация. Для обеспечения контроля необходимо, чтобы цены экспортных контрактов были известны (контролируемы таможней), а потребители металла могли обратиться в суд на этих основаниях для возмещения ущерба. Таким образом, можно сделать следующие выводы.

Литература1. Federal Reserve Economic Data, 2008. 2. World Development Indicators, 2008. 3. International Monetary Fund. World Economic Outlook Database, 2007. 4. World Metal Statistics Yearbook, 2008. 5 Шевелев Л.Н. Мировая черная металлургия 1950-2000 гг. (структуризация, качество, приватизация). М.: Машиностроение, 1999. 6. www.government.ru; www.minprom.gov.ru; www.rusmet.ru .

|