Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Сравнительный анализ конкуренции генеративных чат-ботов в России и мире |

| Статьи - Анализ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

В.В. Вертоградов В 2022 г. компания OpenAI представила чат-бот с генеративной нейросетевой моделью GPT-3.5 под названием «ChatGPT» [1]. Несмотря на то, что чат-боты и генеративные нейросети существовали и до этого, именно ChatGPT стал прорывным продуктом, набравшим 1 млн пользователей всего за пять дней [2], объединив в себе доступность, универсальность и удобство пользования и вызвав резкий рост количества разработок подобных нейросетевых решений в области генеративного искусственного интеллекта (ГИИ), начиная от отдельных стартапов и заканчивая запусками крупных проектов известных ИТ-гигантов, вроде Microsoft и Google на Западе, Tencent и Alibaba на Востоке, Яндекс и СБЕР в РФ. Столь бурное развитие технологий не могло не привлечь внимание ученых к данному вопросу. Важным аспектом развития искусственного интеллекта (ИИ) является его влияние на экономическое развитие, что нашло свое отражение в работе А.А. Курдина [3], где автор подчеркивает характерную для данного рынка тенденцию к высокой концентрации, связанную с активным обучением ИИ на больших данных. Это повышает риски антиконкурентного поведения со стороны разработчиков и требует повышенного внимания антимонопольных служб. В статье [4] авторы рассматривают динамику глобального рынка ИИ, сравнивая страны по количеству регистрируемых тематических патентов и объему инвестиций, в том числе в области нейросетевых моделей, приходя к выводу, что технологии ИИ еще не достигли своего плато продуктивности, а страны и отрасли бизнеса смогут в разной степени воспользоваться выгодами от применения и внедрения технологий ИИ в зависимости от уровня капиталовложений. В настоящее время полученные в статье выводы требуют верификации в связи с тем, что многие современные генеративные модели являются общедоступными (открытыми ПО), как например китайские нейросети DeepSeek и Qwen, которые не только продемонстрировали возможность создания качественного решения без масштабных финансовых вложе-ний1, но и значительно снизили барьеры разработки и использования. Опираясь на экспертную оценку особенностей российского рынка ИИ, Д.М. Грин приходит к выводу, что сотрудничество РФ с КНР может способствовать развитию российского рынка ИИ и укреплению позиций российских компаний на глобальном рынке [6]. В статье [7] авторы анализировали конкуренцию в сфере ИИ на основе количества зарегистрированных патентов. В США большую часть новых ИИ-решений регистрируют крупные частные компании, а в Китае основная доля патентов регистрируется университетами по тематике, связанной с целями текущего государственного экономического плана, что приводит к снижению качества патентов [8]. В обеих странах был зафиксирован рост числа патентов после внедрения мер государственной поддержки, а также институциональных изменений, таких как упрощение процедуры регистрации патентов и предоставления доступа к частным данным для обучения моделей. Среди фундаментальных/базовых моделей (foundation model, FM) ГИИ выделяют большие языковые модели (БЯМ или large linguistic model, LLM). Они ориентированы на выполнение языковых задач, включая создание (генерацию) текстов, информации, блогов, диалогов, считывание и извлечение информации [9], благодаря обучению и выявлению сложных языковых паттернов и семантических связей [10]. Эти модели могут отличаться по принципу работы, поэтому выбор архитектуры БЯМ уже является одним из факторов конкуренции, так как определяет удобство пользования и способность к выполнению поставленных пользователем задач. Carugati исследует экономические аспекты развития и конкуренции рынка ИИ и фундаментальных моделей, анализируя потенциальные экономические риски, обусловленные доминированием отдельных компаний в сфере ИИ. Автор рассматривает факторы, способствующие как усилению конкуренции (доступность открытых данных для обучения, использование open-source кода), так и укреплению позиций доминирующих игроков (высокая стоимость обучения моделей, ограниченный доступ к данным) [11]. В статье [12] рассматриваются особенности БЯМ и FМ как «связанного продукта» (tying good), который реализуется в паре с другим ИТ-решением, например, в случае интеграции нейросетевого чат-бота с интернет-браузером. В таком случае сложнее определить рыночную долю использования той или иной модели, так как она будет пересекаться с долей использования браузера. Автор указывает на важность поиска новых подходов к разграничению рынка для базовых моделей и призывает к более тщательному контролю и регулированию отрасли. Некоторые исследователи прибегали к методам математического моделирования механизмов конкурентного ценообразования на рынке услуг генеративных нейросетей [13], отметив, что преждевременный выход на рынок может привести к неудаче, поскольку компания-лидер, предлагающая универсальное решение, со временем теряет рыночную долю в пользу последователей. Рассматривая последствия развития ИИ-технологий, Verdegem возводит современные ИИ в ранг Технологий Общего Значения (General-Purpose Technology, GPT), ценность которых выходит за рамки частной выгоды и является прорывной для изменения технологического, экономического и социального уклада общества, что обуславливает необходимость предотвращения концентрации данной технологии в руках крупных технологических корпораций во избежание монополизации [14], а также важность упрощения регулирования доступа к данным и снижения рыночных барьеров входа для стимулирования конкуренции [15]. Таким образом, исследование конкуренции в сфере ГИИ представляет актуальную и значимую задачу. Однако в научной литературе практически отсутствуют работы, посвященные эмпирическому анализу конкуренции среди существующих ГИИ-решений, что обусловлено, в частности, ограниченным доступом к данным, затрудняющим использование количественных методов исследования. Существуют сравнения БЯМ в виде рейтингов по оценке их функциональных возмож-ностей2, однако данный подход не позволяет оценить распределение пользователей между различными моделями. Подходы и данные исследованияВ настоящем исследовании рассматривается конкуренция и доминирование не отдельных БЯМ, а чат-ботов, функционирующих на их основе. В отличие от БЯМ, чат-боты являются не ядром/механизмом ИТ-решения, а конечным пользовательским продуктом, в связи с чем именно конкуренция среди чат-ботов наиболее полно отражает структуру спроса на потребительский функционал и специфику применения БЯМ в рамках удобного для пользователей ГИИ инструмента. В условиях активного развития и высокой конкуренции ИИ-технологий и БЯМ большинство крупных разработчиков не раскрывают статистику по использованию своих продуктов, ограничиваясь только примерными данными [16], что затрудняет оценку конкуренции чат-ботов. Но большинство популярных чат-ботов с ГИИ имеют браузерные версии, что упрощает доступ для пользователей в связи с отсутствием необходимости скачивать приложение или использовать API (Application Programming Interface – программный интерфейс для передачи запросов к развернутой в сети модели). Таким образом, анализ динамики посещаемости этих веб-версий позволяет оценить конкурентные позиции различных ГИИ-решений. По аналогии с исследованием [17] для оценки конкуренции на рынке чат-ботов мы используем платформу SEMrush для сбора данных за 2023-2024 гг. о поисковом трафике, представляющем собой количество пользователей, переходящих на вебстраницы чат-ботов через результаты поисковых систем. Определение списка популярных чат-ботов для анализа посещаемости затруднено отсутствием их единого реестра и постоянным появлением новых чат-ботов на основе открытых БЯМ, в связи с чем нами были проанализированы различные источники, включая рейтинги [18], научные публикации [19], технологические и маркетинговые исследования3 [20], а также рекомендации по конкурентам от SEMrush. В результате проведенного анализа был сформирован перечень из 40 сервисов (см. табл. 1), куда помимо популярных чат-ботов (ChatGPT, Gemini) вошли, например, Writesonic, Pi.ai, а также чат-боты-поисковики (Phind, You.com), чат-боты-агрегаторы (например, Theb.ai) и чат-боты-клоны (например, gpt-chatbot.ru), позволяющие получить ограниченный доступ к ChatGPT из стран, где он недоступен. Таблица 1 Перечень браузерных чат-ботов, выбранных для анализа

Источник: составлено авторами. В список не вошли специфические и узкоспециализированные чат-боты, вроде сервиса character.ai, который хоть и имеет большой трафик, но используется не для обработки и генерации контента, а для развлекательного общения с виртуальными персонажами. Методика анализа конкуренции и уровня доминированияДля анализа конкуренции и уровня доминирования будут использованы:

Таблица 2 Описание квадрантов матрицы SV

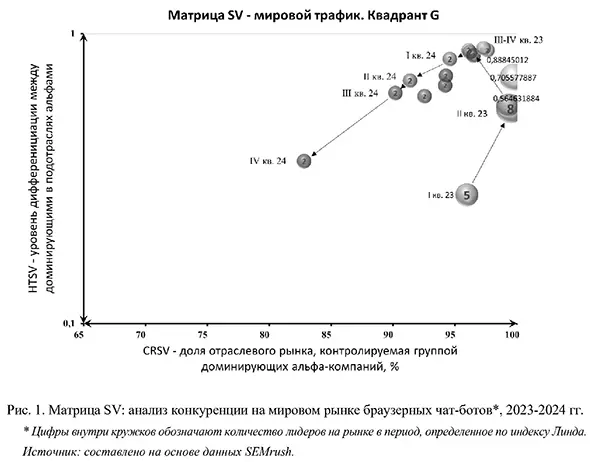

Источник: составлено на основе [24]. Данный подход уже применялся для анализа конкуренции на многих рынках4, включая рынок высшего образования [25], рынки страхования5, аудита6, аутсорсинга учетных функций7, серверного оборудования [26], БАДов [27]. Мы также обратимся к теории экономического доминирования [28], рассматривая игроков среди популярных чат-ботов с позиции их возможности влияния на рынок и их потенциал в перераспределении отдельных сегментов пользователей [29]. На основе данных SEMrush были построены матрицы SV (для мирового и российского трафика) поквартально за 2023 и 2024 гг. Анализ ситуации проводится на поквартальной основе, поскольку годовые изменения могут быть слишком значительными, а месячные данные подвержены краткосрочным колебаниям. Доля рынка определяется как отношение трафика конкретного чат-бота к совокупному трафику всех чат-ботов, по которым были собраны данные. Анализ мирового трафика браузерных чат-ботов с ГИИНа рис. 1 представлена матрица SV, отражающая состояние конкуренции на мировом рынке браузерных чат-ботов с ГИИ в 2023 и 2024 гг.

Матрица SV (см. рис. 1) построена по суммарному мировому поисковому трафику для самых посещаемых чат-ботов. Из 40 в список вошли 25 чат-ботов (см. табл. 3), чья доля превышала по крайней мере 0,01% от суммарного трафика. Так как в SEMrush трафик считается по конкретному URL-адресу страницы, для одних и тех же чат-ботов, менявших название или домен, итоговый трафик был собран, как сумма трафиков отдельных доменов (Gemini (ранее Bard), Copilot (ранее Bing), а также чат-бот ChatGPT, где учтен как трафик страницы самого чата, так и трафик страниц на домене OpenAI, которые предоставляла поисковая выдача для прямого перехода в чат-бот). В результате было выявлено, что рынок чат-ботов в 2023-2024 гг. находился в квадранте G (в связи с чем на рис. 1 приведена только эта часть матрицы SV), что говорит о наличии крупного доминирующего игрока, которым является ChatGPT, чья доля трафика в разные периоды 2023-2024 гг. занимала от 63 до 92%. При этом можно отметить два этапа развития рынка (см. табл. 3). Первый этап включает первый-третий кварталы 2023 г., когда наблюдался рост дифференциации между чат-ботами, в результате чего доля рынка ChatGPT выросла с 68,5 до 92% [30], доля рынка Gemini увеличилась до 3,58, а остальные игроки стали занимать менее 1% рынка, хотя на начало 2023 г. было еще четыре компании, доля трафика каждой из которых составляла от 6 до 7% (DeepAI, you.com, jasper.ai, copy.ai). Данные игроки представляют собой узкоспециализированные сервисы, которые уже существовали до запуска ChatGPT. Таблица 3 Доля крупнейших чат-ботов в мировом трафике, %

Источник: составлено авторами на основе данных SEMrush, URL: https://www.semrush.com Второй этап характеризуется постепенным уменьшением доминирующей роли ChatGPT (c 92 до 63%), значительным увеличением доли рынка Gemini-Bard (с 3 до 19%), а также повышением популярности таких чат-ботов, как Copilot-Bing, DeepAI, Perplexity (от 3 до 4,5% рынка каждый). В конце 2023 г. на рынок начали выходить новые игроки (Claude, Pi и др.), а основную конкуренцию по доле рынка ChatGPT составили чат-бот от Microsoft (работающий на моделях GPT от OpenAI) и от Google (Gemini-Bard). Последний, несмотря на провальный запуск в феврале 2023 г. [31], в 2024 г. очень быстро увеличил долю рынка, что могло быть связано с интеграцией модели и чат-бота в большинство популярных сервисов Google, включая браузер, офисный пакет и почтовую службу. Важно отметить, что несмотря на то, что почти 80% рынка принадлежит чат-ботам из США, работающим или включающим в себя БЯМ семейства GPT от OpenAI, сам чат-бот компании постепенно уступает свою долю появляющимся конкурентам, предлагающим некоторые отличительные особенности и специализацию в функционале. Анализ российского трафика браузерных чат-ботов с ГИИАналогичным образом была построена матрица SV по трафику, зафиксированному из РФ (рис. 2). В отличие от мировой ситуации, рынок РФ не всегда находился в квадранте G, часто оказываясь в квадрантах B4 и RO, что свидетельствует о более конкурентной ситуации. Как видно на рис. 2, в 2023 г. в каждом квартале наблюдалось не менее четырех крупных игроков. В первом квартале 2023 г., как и на мировом рынке, в число лидеров входили чат-боты DeepAI, you.com, jasper.ai, copy.ai, но затем начали появляться новые игроки, среди которых во втором квартале оказались ChatGPT (заняв 13% рынка), neuro-texter.ru (10%) и GeminiBard (7%). Пик популярности ChatGPT пришелся на третий квартал 2023 г., но не вышел за пределы 30% от объема рынка, столкнувшись с конкуренцией других сервисов (см. табл. 4).

Таблица 4 Доля крупнейших чат-ботов в российском трафике, %

Источник: составлено авторами на основе данных SEMrush, URL: https://www.semrush.com В 2024 г. доля рынка продукта OpenAI начала сокращаться в пользу других чат-ботов. Основным конкурентом в первом и втором кварталах 2024 г. был чат-бот Gemini от Google, который, как и ChatGPT, не доступен в РФ. Также большая доля принадлежала сервису Chad AI (chadgpt.ru) – российскому чат-боту с доступом к иностранным фундаментальным моделям, чей трафик в 2024 г. был больше, чем у самого ChatGPT (см. табл. 4). Что касается российских чат-ботов, то стоит обратить внимание на GigaChat от СБЕРа. Запущенный в публичный доступ в сентябре 2023 г., он завоевал более 40% рынка в третьем квартале 2024 г., когда СБЕР активно проводил мероприятия по его популяризации (например, в рамках Акселератора СБЕР-500 [32]), а также запустил более мощную модель GigaChat MAX [33]. К концу 2024 г. чат-бот от СБЕРа занял 52% трафика, в том числе за счет таких конкурентных преимуществ как доступность в РФ и более высокая точность ответов на русском языке. Вторым лидером на российском рынке, как и на мировом, в конце 2024 г. был Gemini от Google, привлекший почти 20% трафика. Технически на российском рынке присутствуют две крупные известные БЯМ – GigaChat от СБЕРа и YandexGPT от Яндекса. Так как на начало 2025 г. нейросеть Яндекса не была развернута на публично доступном браузерном чат-боте, она не попала в данное исследование. Хотя сама БЯМ может иметь большое число пользователей, так как YandexGPT интегрирован в большинство сервисов компании [34], но статистику пользования собственными моделями Яндекс не раскрывает. В настоящий момент основная доля пользователей браузерных чат-ботов в РФ распределена между российскими продуктами, работающими как на иностранных, так и на отечественных БЯМ. При этом со стороны пользователей наблюдается спрос на чат-боты, позволяющие работать с недоступными из-за санкций иностранными нейросетями, особенно ChatGPT, для которого существует множество сервисов с мимикрирующими под оригинальный чат-бот доменными именами. ОбсуждениеКак на мировом, так и на российском рынке браузерных чат-ботов с ГИИ в 2023-24 гг. запуск чат-бота от OpenAI привел к последующему доминированию ChatGPT на рынке и сокращению доли ранее существовавших аналогичных сервисов. Дальнейшее выделение пары крупных игроков в 2024 г. (с лидером ChatGPT в мире и GigaChat в РФ) свидетельствует о том, что большинство пользователей заинтересованы в наиболее доступных для них широких по функционалу моделях. Тем не менее, определенная миноритарная доля пользователей склоняется к более узкоспециализированным чат-ботам, таким как ИИ-поисковики (Phind.com, You.Com), чат-боты для маркетинговых задач (Jasper.ai, Writesonic.com), чат-боты с натренированным «человечным» стилем общения (Pi.ai). И для мирового трафика, и для российского, с точки зрения матрицы SV, рынки чат-ботов сконцентрировались в правых квадрантах (где высокая суммарная доля лидеров), но, если в общемировом случае рынок все время находился в квадранте G (высокая совокупная доля лидеров и высокая дифференциация между ними), то на российском рынке такая ситуация сложилась только в 2024 г., а до этого рынок был относительно конкурентным, находясь в квадранте B4. В РФ наблюдается сравнительно сниженный спрос на наиболее популярные иностранные чат-боты, заблокированные для пользователей из РФ. В связи с этим наблюдается повышенный интерес к сервисам, позволяющим получить доступ к данным моделям, или заменяющим их, даже если они уступают по ряду функциональных характеристик. Заметный пример с GigaChat показывает, что новый игрок может очень быстро захватить крупную долю данного рынка, если сумеет лучше актуальных лидеров удовлетворять запросы пользователей. Похожая ситуация может произойти с ChatGPT уже в 2025 г. На момент написания этой статьи (январь-февраль 2025 г.) была запущена китайская модель DeepSeek-R1, чей стремительный рост привел к обрушению акций компаний-производителей [35-36] и формированию тренда на сокращение инвестиций в ГИИ, т. к. DeepSeek не только показывает результаты не хуже, чем у конкурентов, но и была обучена на значительно меньших вычислительных мощностях. С учетом того, что модель находится в открытом доступе, это может привести к новому витку развития ГИИ, а значит, и к миграции пользователей в чат-боты с более совершенными моделями. Так, уже после публикации новой модели DeepSeek объем ее среднего мирового трафика, согласно SEMrush, вырос более чем в пять раз: с 15 до 85 тыс. переходов в день, хотя пока и не позволил догнать ChatGPT, чей трафик снизился в январе 2025 г. Возможно, что уже по результатам первого квартала 2025 г. будет наблюдаться значительное снижение доминирования конкретных моделей на данном рынке. В плане ограничений данного исследования и направлений его развития стоит отметить следующее:

Рынок чат-ботов с генеративными нейросетями продолжает стремительно развиваться, сталкиваясь с вызовами, связанными с доминированием нескольких крупных компаний, в первую очередь OpenAI и Google на западном рынке. Эти компании обладают значительными ресурсами, что позволяет им удерживать лидирующие позиции, но в то же время сохраняется конкуренция со стороны новых игроков, которые стремятся предложить альтернативные решения. Заметные изменения в рыночном балансе происходят при появлении новых, более мощных моделей, выигрывающих конкуренцию за внимание пользователя. Например, в третьем квартале 2024 г. российская модель GigaChat Max смогла стать лидером по трафику в России. Аналогично, запуск GPT-4o в середине 2024 г. вызвал заметный рост популярности ChatGPT. Эти примеры показывают, что пользовательская база может быстро мигрировать между сервисами в зависимости от качества, доступности и специфики задач, которые решает модель. На конкурентное положение языковых моделей влияет множество факторов, в том числе ценовая и функциональная доступность модели, так как это делает ее привлекательнее для широкой аудитории. Во многом именно доступность ChatGPT привела к заниманию им доминирующей доли рынка. Качество обработки информации и адаптация под конкретные задачи также могут быть значимыми критериями выбора. Интеграция чат-бота в существующие сервисы и платформы (мессенджеры, офисные программы, поисковые системы) также значительно повышает его доступность для пользователя, как в случае с ростом доли чат-бота Gemini, частично встроенного в сервисы Google. Помимо этого, региональные ограничения и государственная поддержка могут существенно повлиять на распространение модели, как это произошло в случае с китайскими и российскими решениями. Несмотря на глобальное доминирование OpenAI, в 2025 г. возможны существенные изменения в рыночной расстановке сил. Появление китайской модели DeepSeek-R1, продемонстрировавшей выдающиеся результаты при сравнительно низких вычислительных затратах, привело к росту популярности ее чат-бота и масштабным изменениям на смежных рынках [37]. Это свидетельствует о том, что даже мощные игроки не могут полностью контролировать рынок, если появляется более эффективное и доступное решение. Произошедшее заставит актуальных лидеров пересмотреть свою конкурентную и ценовую стратегию, увеличивая, например, доступность изначально платного продвинутого функционала. Также для крупных западных разработчиков БЯМ стал особенно актуальным вопрос сохранения конфиденциальности своих разработок из-за возможных утечек данных конкурентам. Особое внимание в будущем стоит уделить анализу корпоративного сегмента. В отличие от потребительского рынка, где важны простота восприятия и легкость взаимодействия с моделью, в бизнесе критичны интеграция в рабочие процессы, безопасность данных и возможность кастомизации решений под свои задачи. Однако, несмотря на активный рост интереса к ГИИ со стороны бизнеса, на данный момент открытых данных о корпоративном использовании этой технологии недостаточно, что затрудняет анализ конкурентных преимуществ разных моделей в данной сфере. В целом представленное исследование показывает, что, несмотря на доминирование отдельных игроков, индустрия ГИИ остается динамичной. В перспективе дальнейшее развитие чат-ботов и лежащих в их основе генеративных нейросетей будет зависеть от того, смогут ли новые компании предложить модели с более высокой производительностью и низкой стоимостью. Если тенденция к открытости технологий и снижению затрат на обучение сохранится, рынок продолжит двигаться в сторону более сбалансированной конкуренции, а число альтернативных решений может увеличиться. 1 Стоимость тренировки DeepSeek R1 составила 5 млн долл. Бюджет OpenAI на тренировку своей модели за 2024 г. достиг границы в 7 млрд долл. [5]. 2 См. Artificial Analysis AI Review. URL: https://artificialanalysis.ai/leaderboards/models; Trustbit LLM Leaderboards. The best language models for digital products. URL: https://www.trustbit.tech/en/llm-benchmarks; Vellum LLM Leaderboard. URL: https://www.vellum.ai/llm-leaderboard 3 Top Generative AI Chatbots by Market Share, FirstPageSage. URL: https://firstpagesage.com/reports/top-genera-tive-ai-chatbots 4 Статьи и публикации с использованием матрицы SV. URL: https://svmatrix.online/Publications/ 5 Вертоградов В.А., Щелокова С.В., Спектор С.В. Конкуренция и доминирование на страховом рынке России // Страховое дело. 2022. № 4. C. 9-21. 6 Вертоградов В.А., Щелокова С.В. Можно ли доказать цифрами существование Большой четверки на российском рынке аудита? // Аудит. 2022. № 1. С. 15-21. 7 Вертоградов В.А., Щелокова С.В. Доминирование в аутсорсинге учетных функций в России: анализ наличия и структуры доминирующих групп на основном и нишевых рынках // Проблемы рыночной экономики. 2022. № 1. С. 127-143. Литература / References

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию