Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Анализ конкуренции и уровня доминирования на автомобильном рынке Азербайджана |

| Статьи - Анализ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

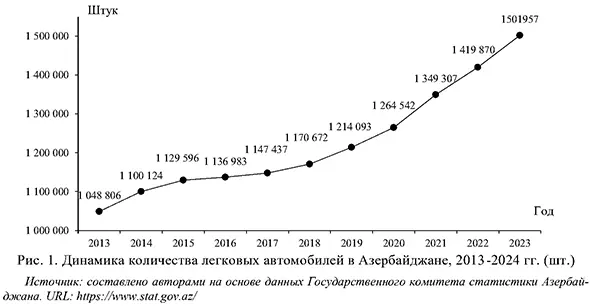

Т.С. Вильчинская История производства автомобилей в Азербайджане началась в 1978 г. со строительства завода специализированных автомобилей БЗСА (Бакинский завод специализированных автомобилей), выпускавшего автомобили-фургоны и рефрижераторы. Первые легковые автомобили начали выпускаться на Гянджинском автомобильном заводе китайскими объединениями Changan и Lifan в 2005 г.1 На следующий год в Шемахе группой компанией «Evsen» был построен автомобильный завод, выпускавший автомобили под маркой Azsamand Aziz. Одним из крупнейших производителей легковых автомобилей в Азербайджане считается СП ООО «Азермаш», заводы которого располагаются в городе Гаджигабул. Здесь осуществляется сборка автомобилей Chevrolet Damas, Labo, «Khazar», Lacetti, Tracker, Malibu, Peugeot-407, Chevrolet Nexia, Cobalt и семь модификаций автомобилей ГАЗ. Всего за 2022 г. в стране было произведено 2049 автомобилей, т. е. почти в четыре раза больше показателей 2012 г.2 В работе проведен анализ современного азербайджанского авторынка на основе теории экономического доминирования. Выделена группа главенствующих компаний, показана динамика их показателей и отмечены институциональные преимущества, которые позволяют этим компаниям занимать лидерские позиции. Текущая ситуация на автомобильном рынке АзербайджанаВ 2024 г. общее количество легковых автомобилей в Азербайджане составило почти 1,6 млн, что на 530 тыс. больше показателей 2013 г. (рис. 1), население страны за этот период увеличилось на 770 тыс. чел.3 В относительных значениях в 2003 г. у каждого двадцать первого человека в Азербайджане был легковой автомобиль, в 2013 – у каждого девятого, в 2024 – у каждого седьмого. В расчете на каждые сто домохозяйств количество личных автомобилей в Азербайджане за последние десять лет в среднем увеличилось в два раза.

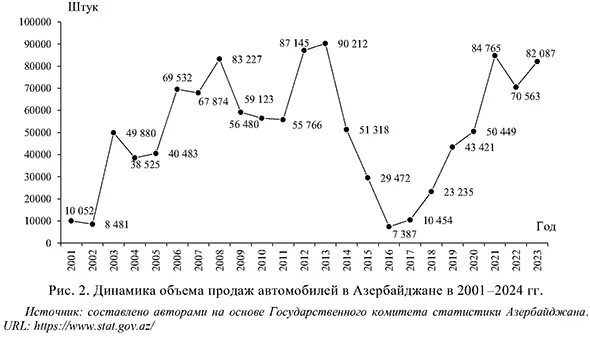

Динамика продажи легковых автомобилей в Азербайджане за 2001-2024 гг. неравномерна (рис. 2).

Резкое снижение продаж в период с 2014 по 2016 г. было связано с сильными изменениями курса азербайджанского маната к доллару США (USD/AZN) и последовавшим экономическим кризисом в стране [1], а повышение роста продаж легковых автомобилей в 2020-2021 гг. с 50 тыс. до 84 тыс., по предположению авторов, сопровождалось пандемией коронавируса и ограничением передвижения в общественном транспорте. Описание внешних факторов автомобильного рынка АзербайджанаВ период распространения COVID-19 в Азербайджане было введено множество ограничений передвижения в общественном транспорте, в том числе закрытие метро 23 марта 2020 г.4 Ограничение на передвижение в общественном транспорте, в том числе метро5, было снято только через одиннадцать месяцев, в октябре 2021 г., за этот период продажи автомобилей в Азербайджане выросли на 68% (рис. 2) при увеличении численности населения на 1%6 (такой прирост общей численности населения наблюдался и в доковидный период). Факторы доходовПо данным государственного комитета Азербайджана, в период за январь-август 2024 г. среднемесячная номинальная заработная плата наемных работников, занятых в экономике страны, составила 997,1 манатов (примерно 50 тыс. руб.)7. Согласно рейтингу World Population Review, в 2024 г. Азербайджан занимал только 62 строчку по уровню жизни. Соотношение цен на автомобили с уровнем заработной платы формирует характеристики спроса граждан на автомобили: количество приобретаемых автомобилей, предпочитаемые марки, интерес к новым и поддержанным автомобилям. Факторы технологийК основным странам, находящимся в фокусе сотрудничества по производству автомобилей на заводах Азербайджана, относятся Россия, Китай и Иран – каждая из этих стран привнесла в азербайджанский автопром свои разработки, технологии и методы производства автомобилей, оснащая заводы передовым оборудованием. Так, с марта 2024 г. Азербайджан начал производство LADA совместно с российской компанией АвтоВАЗ, с использованием технологии крупноузловой сборки, при которой автомобили поступают на производство в Азербайджан в виде машинокомплектов, собранных из готовых деталей – своего рода «конструктора». Глава АвтоВАЗа Максим Соколов в конце марта 2024 г. заявлял, что «в течение нескольких лет ожидается выход на объем 4000-5000 машин в год», сообщалось в СМИ8. Факторы окружающей средыСогласно распоряжению Президента Азербайджанской Республики, в 2021 г. были утверждены «Национальные приоритеты социально-экономического развития: Азербайджан 2030», где отмечается важность сокращения эмиссии углерода и оздоровления окружающей среды страны9. Начиная с 1 января 2022 г., гибридные автомобили с датой производства не более трех лет и объемом двигателя не более 2500 куб. сантиметров были освобождены от НДС на импорт и продажу10. Это стало одним из первых этапов в переходе страны к более экологичному транспорту. Правовые факторыС 29 марта 2023 г. вступило в силу постановление Кабинета министров № 94 «Об ограничении ввоза подержанных легковых автомобилей на таможенную территорию Азербайджанской Республики», которое запрещает ввоз на территорию Азербайджанской Республики легковых автомобилей старше десяти лет (по дате заводского выпуска)11. С 1 мая 2023 г. в Налоговый Кодекс Азербайджанской Республики в статью 164.1.41-3 была внесена поправка, согласно которой продажа автомобилей, произведенных на территории страны, была освобождена на десять лет от уплаты НДС12, что способствовало поддержке производства легковых автомобилей на территории Азербайджана и популяризации отечественного автопрома на внутреннем рынке. Методология анализа конкуренции на автомобильном рынке АзербайджанаНесмотря на активное развитие, автомобильный рынок Азербайджана остается совершенно неизученным с точки зрения конкуренции: ряд существующих публикаций посвящен, например, проблемам развития автосервиса [2], влиянию пандемии COVID-19 на спрос, на импорт автомобилей в Азербайджан [3], влиянию нефтяного фактора на импорт автомобилей в Азербайджан [4], анализу текущей ситуации на рынке перевозок [5]. Теория экономического доминирования, на которую непосредственно опирается данное исследование, была предложена в 2015 г. [6] и нашла активное применение в работах российских исследователей [7-9]. Специфика теории заключается в подходе к рынку с точки зрения многоуровневой экономики, в рамках которой сам рынок и его игроки распределяются по некоторым группам в зависимости от того, насколько им доступны существующие на рынке институциональные преимущества. Например, в [7] авторы приходят к выводу, что теория экономического доминирования подтверждает наличие на рынке аудита «большой четверки», а наращивание доли рынка доминирующей группой в кризисном 2020 г. свидетельствует об использовании этой группой институциональных преимуществ для улучшения своих позиций. Основы теории были заложены в работах Блохина А.А., посвященных институциональной ренте [6; 10-11] и институциональным факторам13, а в работе [12] была предложена матрица SV – «Strength - Variety»14 (англ., «Сила/Разнообразие») как инструмент стратегического анализа. Матрица позволяет дать визуальное представление состояния и динамики конкуренции на рынке, а также увидеть, как развиваются стратегические подходы игроков в зависимости от занимаемой ими группы. Матрица показала свою практическую применимость для анализа авторынков ЮАР [13], России [14], Китая [15-16], Кореи [17], Бразилии [18-19], Турции [20]. В работе [21] матрица использовалась для анализа стратегий премиальных брендов. Для построения матрицы SV используются три показателя: степень конкуренции на рынке – индекс концентрации, наличие группы доминирующих компаний и ее размер – индекс Линда [22] и степень различия внутри альфа-группы – скорректированный индекс Холла-Тайдмана [23]. Данные показатели дают понимание устройства рынка и его характеристики с точки зрения уровня дифференциации внутри доминирующей группы (HTSV) и совокупной доли рынка доминирующей группы (CRSV) (табл. 1). Таблица 1 Квадранты матрицы SV

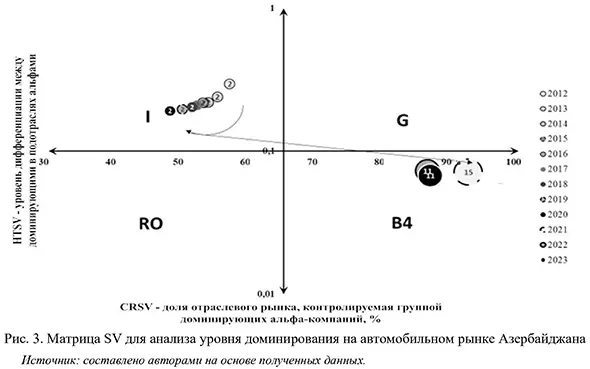

Источник: [24]. Динамика структуры автомобильного рынка Азербайджана в контексте теории экономического доминированияНа основе данных, предоставленных Государственным комитетом статистики Азербайджана, было выявлено, что основную часть рынка легковых автомобилей страны в течение почти тридцати лет составляли автомобили двух марок: VAZ и Mercedes. В совокупности эти компании занимали чуть больше 50% рынка до 2019 г. За два последующих года рынок легковых автомобилей Азербайджана перешел с квадранта I, где присутствовала доминирующая группа из двух компаний, в которой была одна супер-альфа (VAZ), в квадрант B4, где присутствует уже несколько супер-альф, которые не заинтересованы в появлении новых конкурентов и создают препятствия для входа на рынок (табл. 2). Таблица 2 Оценка уровня доминирования на автомобильном рынке Азербайджана (бренды), 2010-2024 гг.

Источник: составлено авторами на основе Государственного комитета статистики Азербайджана. URL: https://www.stat.gov.az/ Изменение структуры рынка в 2021 г. привело к появлению пятнадцати доминирующих компаний, что показывает коэффициент Линда. При переходе рынка в квадрант В4 изменилась и доля, занимаемая доминирующей группой, которая по индексу концентрации до 2020 г. составляла около 50%, а через год – чуть больше 90% рынка. Однако уже в 2022 г. в доминирующей группе компаний снова произошли изменения, и количество компаний в группе сократилось до одиннадцати марок автомобилей (рис. 3), а индекс концентрации уменьшился на 4 проц. п.

Стоит отметить, что концентрация и конкуренция могут не отражать реального взаимодействия крупных игроков на конкретном рынке. Возможны ситуации, когда крупные игроки кооперируются и образуют подобие рыночного сговора, а также когда «олигополисты» вступают в жесткую конкурентную борьбу. Вследствие этого необходимо строить матрицу неотрывно от контекста рассматриваемого объекта. Особого внимания требуют случаи, при которых в доминирующей группе состоит значительное количество компаний – необходимо учитывать их взаимосвязи. При наличии большого количества «альфа-компаний» удельная доля концентрации в расчете на компанию может размываться. В связи с этим обратимся к контексту авторынка Азербайджана. Для авторынков характерно присутствие мощных и влияющих на всю индустрию концернов, которые сочетают в себе большое количество автомобильных брендов. Как известно, частью одного из концернов является и АвтоВАЗ. Рассмотрим распределение рыночной силы на авторынке Азербайджана сквозь призму автомобильных концернов, ведь это может уточнить полученные ранее результаты. Концерны на авторынке АзербайджанаРассмотрим историю автомобильных концернов ARNM, Mercedes-Benz Group и Hyundai-Kia, занимающих лидирующие позиции в Азербайджане, которая демонстрирует динамику развития предпочтений граждан. ARNM (Avtovaz–Renault–Nissan–Mitsubishi)Компания АвтоВАЗ остается лидером на рынке около тридцати лет, в основном благодаря своим автомобилям марки VAZ-2101, которые до 2019 г. оставались на первом месте по количеству в Азербайджане. В 2014 г. АвтоВАЗ стал частью концерна RNM (Renault–Nissan–Mitsubishi), вследствие чего лидером на рынке стал образовавшийся концерн ARNM (Avtovaz– Renault–Nissan–Mitsubishi). Отметим, что до приобретения контрольного пакета акций АвтоВАЗ концерн RNM занимал всего около 5% автомобильного рынка Азербайджана (табл. 3). Таблица 3 Концерны на автомобильном рынке Азербайджана, 2003-2023 гг., %

Источник: составлено авторами на основе данных Государственного комитета статистики Азербайджана. URL: https://www.stat.gov.az/ Лидерство АвтоВАЗ можно объяснить факторами, сложившимися исторически, когда страна входила в состав СССР. Граждане Азербайджанской ССР могли приобретать автомобили еще с начала 1950-х годов, но выбор был ограничен. Самыми доступными по цене были легковые автомобили «Москвич», которые, однако, не могли полностью удовлетворить спрос. Правительством СССР было предложено построить новый автомобильный завод АвтоВАЗ, который бы выпускал более полумиллиона легковых автомобилей в год. В 2009 г. в деловых изданиях появилась информация о том, что компания АвтоВАЗ может стать банкротом, так как не в состоянии погасить свои долги. В качестве основной причины указывалось худшее качество по сравнению с конкурентами, в особенности иностранными. В июне 2014 г. компания АвтоВАЗ передала контрольный пакет акций концерну Renault–Nissan, что способствовало росту экспорта автомобилей марки Lada в 2015 г. более чем в пятнадцать стран, в том числе в Азербайджан, занимавший второе место по импорту автомобилей марки VAZ. Автомобили VAZ-2101 до 2019 г. были самым популярным выбором у граждан республики, и количество машин именно этой модели достигало в Азербайджане 200 тыс. еще в 2010 г.15 Наличие у концерна доступа к институциональным преимуществам (международным технологиям, административным ресурсам и беспроцентным займам) сделали его представителем альфа-компаний. С другой стороны, нельзя не отметить снижение доли АвтоВАЗа относительно зарубежных производителей, что не позволяет однозначно определить положение АвтоВАЗа на азербайджанском авторынке в долгосрочной перспективе. Конкуренция на рынке Азербайджана для АвтоВАЗа обостряется, в том числе, из-за наращивания мощности китайских автопроизводителей, которые активно начали импортировать автомобили в страну после 2022 г. Mercedes-Benz GroupС 1 декабря 2012 г. компания «Avtokapital-Azərbaycan» MMC стала официальным представительством Mercedes–Benz Group AG по автомобилям Mercedes–Benz в Азербайджане, генеральным представительством «Daimler AG» и неотъемлемой частью корпорации «УкрАвто». В 2000 г. в Азербайджане автомобили марки Mercedes по количеству не входили даже в десятку лидеров, с 2012 г. они занимают уже второе место по количеству в стране16; по общему количеству автомобилей в Азербайджане на 2023 г. лидируют автомобили марки VAZ. Hyundai-KiaВ начале 2000-х количество автомобилей концерна Hyundai-Kia в Азербайджане не превышало 800 авто. В период с 2004 по 2005 гг. данный показатель увеличился в два раза, с 4 тыс. почти до 8 тыс. К 2010 г., когда концерн уже занимал третье место в стране, количество Hyundai превосходило количество Kia в три раза, и автомобили данной марки вошли в пятерку лидеров. В 2013 этот разрыв уменьшился до двух раз, а с 2020 г. стал меньше двух раз17. Одним из главных дистрибьюторов в стране является «Hyundai Abşeron», который занимается не только продажей автомобилей Hyundai, но также организует сервисное обслуживание и продажу оригинальных запчастей. Автомобильный рынок Азербайджана показывает стабильность как в сегменте брендов, так и в сегменте автоконцернов (табл. 2, табл. 4): наблюдается переход в квадрант матрицы B4 – т. е. с 2021 г. рынок характеризуется как естественная олигополия. Таблица 4 Оценка уровня доминирования на автомобильном рынке Азербайджана (концерны), 2014-2023 гг.

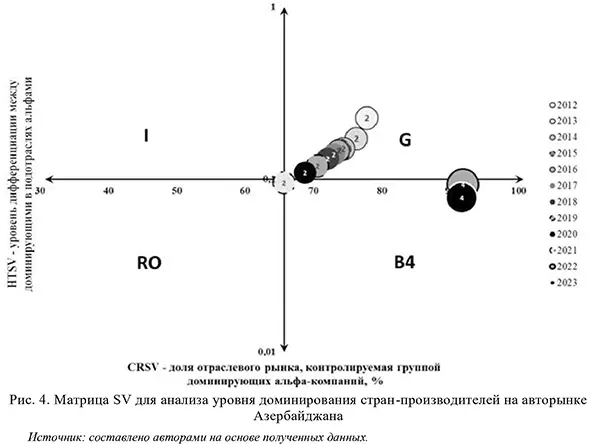

Источник: составлено авторами на основе данных Государственного комитета статистики Азербайджана. URL: https://www.stat.gov.az/ С 2014 до 2023 гг. меняются не только доли анализируемых компаний, но и состав доминирующей группы (табл. 4): сегмент концернов стабильно оставался в квадранте G, но количество концернов в доминирующей группе росло, на что повлияло, в том числе, объединение АвтоВАЗ с концерном RNM в 2014 г. В [14] авторы отмечают аналогичную ситуацию для российского автомобильного рынка в 2017-2020 гг.: рынок оказался в квадранте матрицы G, доминирующей супер-альфой также стал концерн ARNM. Концерн использовал не только преимущество в виде инновационных технологий производства, но и государственную поддержку, данные институциональные преимущества позволяли удерживать позиции на азербайджанском и российском рынках. В 2021 г. и сегмент брендов, и сегмент концернов переходят в квадрант В4 за счет снижения индекса HTSV, что было вызвано снижением доли рынка концерна ARNM и относительным усилением позиций других игроков автомобильной отрасли. В сложившейся ситуации естественной олигополии рынок характеризовался группой доминирующих компаний, сопоставимых по их рыночным возможностям. В [13] авторы отмечают, что в 2012, 2013, 2020 и 2021 гг. автомобильный рынок ЮАР также представлял собой естественную олигополию и располагался в квадранте B4. В [18] исследователи сообщают, что в 2015 г. автомобильный рынок Бразилии находился в квадранте B4, в нем доминировала группа «большая восьмерка», состав которой на протяжении 2015-2018 гг. оставался стабильным, при изменении только рейтинга игроков внутри группы. СтраныВ начале 2000-х потребители Азербайджана отдавали предпочтение автомобилям из России и Германии, лидером оставались автомобили российского производства, которые до 2013 г. занимали более 50% рынка легковых автомобилей. На сегодня Россия и Германия близки к тому, чтобы занимать равные доли на азербайджанском рынке легковых автомобилей (табл. 5). С 2022 г. в доминирующую группу стран-производителей также входят Южная Корея и Япония, в основном, благодаря автомобилям марок Hyundai, Kia и Nissan. Таблица 5 Страны-производители на авторынке Азербайджана, 2003-2023 гг., %

Источник: составлено авторами на основе данных Государственного комитета статистики Азербайджана. URL: https://www.stat.gov.az/ В 2021 г., после длительного пребывания в квадранте G, где имелся один явный лидер внутри доминирующей группы из двух стран, рынок стран-производителей легковых автомобилей Азербайджана перешел в квадрант RO (рис. 4). Это означает, что доля рынка, занимаемая доминирующей группой, в 2021 г. составляла меньше 65%. Доминирующая группа продолжала состоять из двух стран, но уровень дифференциации внутри доминирующей группы не превышал 0,1.

В 2022 г., через год после перехода рынка легковых автомобилей Азербайджана из квадранта I в квадрант B4 и рынка автоконцернов из квадранта G в квадрант B4, рынок стран-производителей легковых автомобилей перешел из квадранта RO в квадрант B4. В доминирующую группу вошли четыре страны, в результате чего занимаемая ею доля рынка превысила 90%, но уровень дифференциации внутри доминирующей группы остался меньше 0,1. Это демонстрирует значительное снижение зависимости азербайджанского автомобильного рынка от российских автопроизводителей, которые в 2003 г. поставляли около 90% автомобилей, а в 2023 только 33,6%, уступив место немецким производителям (25%), южнокорейским (15,3%), японским (14,2%), китайским (1,5%) и французским (1%) (табл. 5). Это могло быть вызвано в том числе и формированием нового класса потребителей, которые могут позволить себе более дорогие и качественные автомобили. ЗаключениеВ рамках проведенного исследования было выявлено, что рынок легковых автомобилей, рынок автоконцернов и рынок стран-производителей автомобилей в Азербайджане с 2022 г. находятся в квадранте В4. Такой рынок можно охарактеризовать как рынок «естественной олигополии», имеющий доминирующую группу, компании внутри которой сопоставимы по своим возможностям. Лидеры такого рынка обычно стремятся создавать различные барьеры для входа на него, пользуясь предоставленными им институциональными возможностями. Выбор потребителя ограничивается представленными на рынке лидерами, которые имеют различные преимущества по сравнению с другими компаниями. Рынок легковых автомобилей Азербайджана является примером того, как стимулирующая политика, проводимая правительством (в данном случае СССР), привела к тому, что долгое время на рынке легковых автомобилей Азербайджана оставалась одна супер-альфа – российский концерн АвтоВАЗ, а у граждан имелся крайне ограниченный выбор. После распада Советского Союза потребители Азербайджана еще два десятка лет отдавали предпочтение машинам российского производства. С началом производства в Азербайджане автомобилей иностранных брендов и открытием все большего количества дилерских центров немецких и азиатских производителей, доли, занимаемые различными компаниями, стали более сопоставимыми. 1 На сегодня автомобили Lifan выпускаются на Нахичеванском автомобильном заводе, а Changan не производятся на территории Азербайджана. 2 The State Statistical Committee of the Republic of Azerbaijan. URL: https://www.stat.gov.az/ 3 The State Statistical Committee of the Republic of Azerbaijan. URL: https://www.stat.gov.az/ 4 Кабинет министров Азербайджанской Республики. URL: https://nk.gov.az/ru 5 Кабинет министров Азербайджанской Республики. URL: https://nk.gov.az/ru 6 Официальный сайт президента Азербайджанской республики Ильхама Алиева. URL: https://president.az/ru/ pages/view/azerbaijan/population 7 The State Statistical Committee of the Republic of Azerbaijan. URL: https://www.stat.gov.az/ 8 URL: https://www.vedomosti.ru/auto/news/2024/03/29/1028742-avtovaz-nachal-proizvodstvo 9 Официальный сайт президента Азербайджанской республики Ильхама Алиева. URL: https://president.az/ru/ articles/view/50474 10 Официальный сайт государственной налоговой службы при министерстве экономики Азербайджанской республики. URL: https://www.taxes.gov.az/az/page/ar-vergi-mecellesi 11 Азербайджанское Государственное Информационное Агентство. URL: https://special.azertag.az/ru/xeber/2550512 12 Официальный сайт государственной налоговой службы при министерстве экономики Азербайджанской республики. URL: https://www.taxes.gov.az/az/page/ar-vergi-mecellesi 13 Блохин А.А., Гридин Р.В. Институциональные факторы в экономических прогнозах // Проблемы прогнозирования. 2021. № 5 (188). C. 18-28. 14 Матрица SV (Strength-Variety) – инструмент стратегического анализа уровня конкуренции и доминирования. Теория экономического доминирования в многоуровневой экономике разделяет участников экономики на качественно разные типы — альфа-, бета- и гамма-бизнес. Одни доминируют над другими, получая институциональную ренту. URL: https://www.econ.msu.ru/sys/raw.php?o=122690&p=attachment 15 URL: https://www.stat.gov.az/ 16 URL: https://www.stat.gov.az/ 17 URL: https://www.stat.gov.az/ Литература / References

|

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию