Навигация по сайту

От «мировой фабрики» к «мировому офису»: роль Китая в международной торговле услугами |

|

О. В. Бирюкова Обязательства Китая в ВТО стимулировали проведение реформ, направленных на либерализацию рынка и привлечение прямых иностранных инвестиций (ПИИ). Вопреки устоявшемуся мнению, в китайских входящих и исходящих ПИИ доминирует сфера услуг, а не обрабатывающая промышленность; в последние годы эта тенденция лишь усиливается. Расчеты индекса сравнительных преимуществ в сфере услуг показали, что текущая специализация Китая связана прежде всего со строительством, ИКТ, прочими деловыми услугами и транспортом. Страна стремится перейти к экспорту услуг с более высокой добавленной стоимостью, особенно цифровых. Сделан вывод, что дальнейший прогресс Китая в международной торговле услугами будет определяться успешным развитием финансового сектора и туризма, а также повышением конкурентоспособности в высокотехнологичных сегментах. Международная торговля услугами — наиболее быстрорастущая область мировой экономики. Будучи крупнейшим производителем товаров, Китай активно расширяет свое присутствие и на международном рынке услуг. Много работ посвящено анализу роли КНР на мировом рынке товаров, проблематика услуг изучена в меньшей степени. В исследованиях рассматривают отдельные параметры участия Китая в этой сфере, многие работы носят отраслевой, а не комплексный характер, что особенно заметно на примере растущего интереса к изучению И КТ-услуг (информационно-коммуникационные технологии). Между тем третичный сектор стал ключевым драйвером экономического роста Китая, внося существенный вклад в стимулирование потребления, создание новых рабочих мест и увеличение доходов (см.: Clarke, 2025). Среди китайских исследований можно выделить статью Ли Вэньюна (Li Wenyong, 2024), в которой проводится сравнительный анализ международной конкурентоспособности сферы услуг Китая, США, Германии, Японии, Индии и Бразилии. Автор приходит к выводу, что, несмотря на усиление конкурентных позиций КНР на мировом рынке, в частности в транспортных и И КТ-услугах, ее общая конкурентоспособность пока уступает анализируемым странам. Другие авторы указывают на ряд структурных проблем третичного сектора Китая: несбалансированное региональное развитие и отсутствие кооперации между провинциями страны (см.: Li Wenxiu, 2022), недостаточная государственная поддержка предприятий (см.: Wang et al., 2007), ограниченная открытость для иностранных инвестиций (см.: Huang, 2020), а также низкие позиции в глобальных цепочках создания стоимости (см.: Tian, Li, 2023). Отмечена необходимость институциональных реформ для стимулирования развития сектора услуг (см.: Wang, Xia, 2023). В работе Ляо Цзюнмина (Liao, 2020) анализ проводится на дезагрегированном уровне. Автор приходит к выводу, что драйвером третичного сектора стал рост распределительных услуг, вызванный развитием промышленного сектора, а также личных услуг, что обусловлено увеличением доходов домохозяйств1. В: Paul, 2016, ключевым источником роста сектора услуг Китая названы телекоммуникационный и ИТ-секторы, опирающиеся на успехи в сфере образования. Цели данной статьи — проанализировать современное состояние и динамику сферы услуг Китая, выявить основные факторы ее развития, а также оценить роль страны в глобальной торговле услугами. Сформулированы следующие исследовательские задачи:

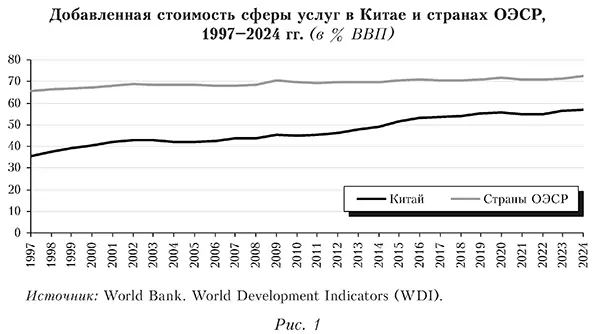

Роль сферы услуг в экономике КитаяС начала XXI в. вклад сферы услуг в ВВП Китая неуклонно увеличивается. Благодаря интеграции с обрабатывающим производством выросла ее производительность, и она стала играть стабилизирующую роль в макроэкономических процессах. Подобные структурные преобразования выводят эту сферу на первый план в стратегии развития Китая. Вместе с тем ее вклад в добавленную стоимость значительно уступает среднемировым показателям. Так, в 2024 г. доля услуг в добавленной стоимости стран ОЭСР превышала 70%, а в Китае она достигла лишь 56,7%, несмотря на устойчивый рост в последние десятилетия (рис. 1).

Отметим ряд важных факторов, которые влияют на развитие внутреннего рынка услуг. Прежде всего назовем устойчивый рост реальных доходов населения (см.: Григорьев, Жаронкина, 2024), значительная часть которых направляется на приобретение услуг, улучшающих качество жизни населения. Важна также адаптивность образовательной системы, позволяющая оперативно удовлетворять спрос на работников в новых, перспективных отраслях сферы услуг. Образовательные программы постоянно корректируются в соответствии с государственными приоритетами (см.: Kashin, Yankova, 2022). В 2023 г. на сферу услуг пришлось 45% общей занятости в экономике Китая (рис. 2). Несмотря на рост практически в 2,5 раза с 1991 г., данный показатель уступает среднему значению по странам ОЭСР — 73% в 2023 г.2 Занятость в промышленности КНР за тот же период выросла в 1,5 раза — до 32% в 2023 г., а в сельском хозяйстве сократилась с 60 до 22%. Таким образом, в третичном секторе Китая занята наибольшая доля трудоспособного населения.

Предоставляемые внутри страны услуги важны для поддержания конкурентоспособности экспортируемой продукции обрабатывающего сектора (см.: Бирюкова, Бежанишвили, 2017). Вместе с тем укрепляются позиции китайских компаний сферы услуг на международном рынке. Так, в 2025 г. в рейтинг Fortune Global 500 входили 124 компании из Китая, из них 45 предприятий из сферы услуг3. Доступ к качественным, эффективным и производительным ресурсам определяет успех на рынке. Благодаря взаимосвязанности отраслей в рамках цепочки создания стоимости конкурентоспособность ресурсоснабжающих секторов влияет на конкурентоспособность смежных отраслей, использующих выпускаемую ими продукцию (см.: Baldwin, Forslid, 2023). Примером такой зависимости может служить сотрудничество производителя с инженерной фирмой или дизайнерами при строительстве нового завода либо привлечение ИТ-консультантов для разработки сайта электронной торговли (см.: Lv et al., 2021). Когда подобные ресурсы предоставляются внутренними поставщиками, а не приобретаются за границей, они рассматриваются как внутренние факторы создания добавленной стоимости в сферах производства, агропромышленного комплекса или услуг. Динамика и структура внешней торговли услугами КитаяНесмотря на значительные структурные изменения, связанные с развитием сферы услуг, роль Китая в международной торговле ими значительно скромнее, чем в торговле товарами. Так, если доля Китая в мировом товарном экспорте составляет 14,6%, то в мировом экспорте услуг — 5,1% (табл. 1). По этой позиции Китай пока серьезно уступает не только США, но и другим развитым странам (Великобритании, Ирландии и Германии). Соотношение экспорта товаров и услуг имеет значительный перевес в пользу товаров — в пропорции 8:1. Наблюдается устойчивая тенденция большого положительного сальдо в торговле товарами и отрицательного — в торговле услугами. Таблица 1 Ведущие экспортеры и импортеры в мировой торговле, 2024 г.

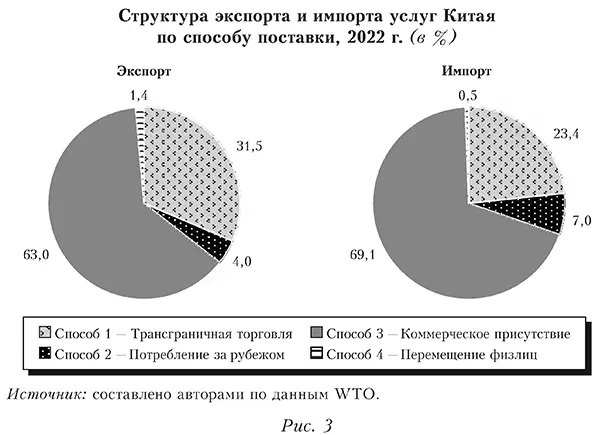

Источник: WTO. Традиционно Китай занимает позицию нетто-импортера услуг и одновременно нетто-экспортера товаров. Статус КНР как «мировой фабрики» обусловлен лидирующими позициями страны в производстве и экспорте промышленной продукции. Противоположная ситуация в американской экономике. США занимают лидирующее положение среди стран — экспортеров услуг, значительная часть которых представлена деловыми услугами, финансовыми операциями, туризмом, а также доходами от интеллектуальной собственности (см.: Бирюкова, Руле, 2025). Однако, несмотря на высокие показатели американского экспорта услуг, они не компенсируют дефицит торгового баланса в товарах. Именно это послужило важным аргументом для введения администрацией президента Д. Трампа протекционистских мер, включая торговую войну с Китаем, начавшуюся в 2018 г. В 2025 г. повышенные импортные пошлины затронули широкий круг стран, однако их основной целью по-прежнему заявлялось восстановление равновесия внешней торговли4. Отметим, что 20 февраля 2026 г. Верховный суд США отменил действие большинства пошлин, введенных президентом Трампом5. Для понимания особенностей торговли услугами Китая рассмотрим четыре основных способа их поставки: 1-й — трансграничная торговля; 2-й — потребление за рубежом; 3-й — коммерческое присутствие; 4-й — перемещение физических лиц. На рисунке 3 представлена структура экспорта и импорта услуг Китая по способу их поставки за 2022 г. Для экономики этой страны характерно доминирование 3-го способа (коммерческое присутствие) как в экспорте (63%), так и в импорте (69,1%). Другими словами, основным каналом экспорта китайских и импорта зарубежных услуг является деятельность зарубежных филиалов и совместных предприятий китайских компаний, а также иностранных фирм на рынке Китая. Отметим, что сокращение доли экспорта услуг по 3-му способу их поставки в общем экспорте услуг Китая с 70% в 2019 г. до 63% в 2022 г. можно объяснить введением страновых ограничений на ПИИ в период пандемии СОVID-19, а также ужесточением механизма скрининга иностранных инвестиций со стороны ключевых партнеров КНР, например стран ЕС.

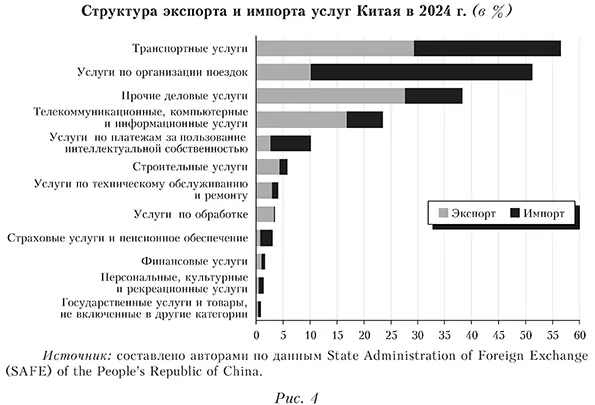

Существенная доля трансграничной торговли (1-й способ) в экспорте (31,5%) соотносится с ролью Китая как «мировой фабрики»: логистика, морские и воздушные перевозки, сопутствующие транспортные и деловые услуги генерируются в рамках товарных потоков. Наименьшая доля в экспорте и импорте услуг приходится на 4-й способ — перемещение физлиц — 1,4 и 0,5% соответственно. За последние три года в число крупнейших отраслей по доле в сфере услуг неизменно входили транспорт, прочие деловые и туристические услуги. В совокупности объемы импорта и экспорта в этих трех отраслях превышают 60% общего объема торговли услугами (рис. 4).

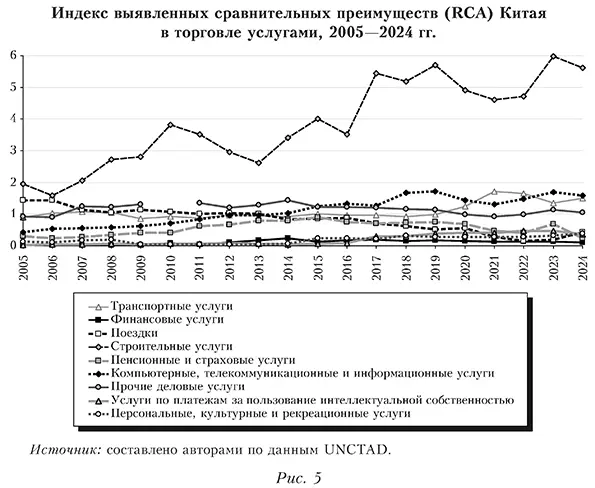

В то же время заметен рост доли экспорта телекоммуникационных, компьютерных и информационных услуг (16,9%), что свидетельствует об укреплении позиций Китая на мировом рынке ИКТ-услуг. Так, по мнению экспертов ВТО, в настоящее время лидерами по разработке технологий искусственного интеллекта (ИИ) являются Китай и США (см.: WTO, 2025). При этом Китай все чаще предлагает другим странам более привлекательные формы сотрудничества, что дополнительно стимулирует экспорт наукоемких услуг (см.: Хейфец, 2020). Другими быстрорастущими статьями экспорта услуг стали платежи за использование интеллектуальной собственности, транспорт, поездки, техническое обслуживание и ремонт6. В последние годы наблюдается активное внедрение цифровых технологий в сферу услуг Китая: ИИ, большие данные, интернет вещей, облачные вычисления и др. (см.: Xia, Xiong, 2022). В результате в КНР появились новые бизнес-модели: промышленные интернет-платформы (экосистемы, связывающие промышленное оборудование с цифровыми технологиями для оптимизации процесса производства), «новая розница» (инновационная бизнес-модель, основанная на цифровых технологиях), онлайн-образование. В структуре китайского импорта услуг преобладают затраты на услуги по организации поездок, доля которых достигает 41%, что связано с большим числом китайских туристов, путешествующих за рубежом. КНР стремится повысить туристическую привлекательность страны для увеличения потока иностранных гостей. Упрощая визовые режимы — полная отмена виз для граждан 43 государств и введение 144-часового безвизового транзита для жителей еще 54 стран, Китай создает оптимальные условия для въезда иностранцев с целью нарастить приток иностранной валюты (см.: Wang, 2025). Второй по величине статьей импорта являются транспортные услуги (27,2%). Столь существенная доля, вероятно, обусловлена масштабами внешней торговли товарами КНР, для обеспечения которой привлекаются иностранные компании-перевозчики. Прочие деловые услуги (10,6%) занимают третье место в общем объеме импорта услуг Китая. Присутствие платежей роялти среди основных статей импорта услуг подчеркивает необходимость осуществления инноваций в ведущих компаниях. Хотя достижения Китая в области инновационной деятельности впечатляющие — страна заняла 10-е место в выборке из 139 экономик в Глобальном индексе инноваций Всемирной организации интеллектуальной собственности в 2024 г. (WIPO, 2025), поднявшись с 29-го места десятилетием ранее7, — возможности для совершенствования инновационного потенциала сохраняются. На рисунке 5 представлена динамика индекса выявленных сравнительных преимуществ (RCA) для ключевых секторов сферы услуг Китая в период с 2005 по 2024 г.8

Наиболее высокие значения RCA характерны для строительных услуг Китая: с 2005 по 2024 г. он увеличился почти в три раза (с 1,96 до 5,62). Это отражает глобальную конкурентоспособность данного сектора страны и его быстрое развитие в течение последних десятилетий. Дополнительным фактором роста этой категории услуг стала реализация инициативы «Пояс—путь», обеспечивающая строительство гигантских межконтинентальных коридоров (см.: Мозиас, 2019). Кроме того, отметим существенный рост индекса RCA для компьютерных, телекоммуникационных и информационных услуг — с 0,4 до 1,6 за рассматриваемый период, что говорит об экспансии китайских ИКТ-услуг на мировом рынке. Сектор транспортных услуг и прочие деловые услуги Китая также обладают сравнительным преимуществом, что подтверждается значениями индекса RCA, стабильно превышающими 1 в последние годы. К услугам, по которым позиции Китая на мировой арене слабые (значения RCA ниже 1), относятся финансовые, пенсионные и страховые, услуги по платежам за пользование интеллектуальной собственностью, персональные, культурные и рекреационные, а также поездки. География торговли услугамиВнешняя торговля услугами Китая остается географически сконцентрированной. Так, свыше 2/3 ее объема приходится на узкий круг партнеров: на развитые западные экономики и динамичные азиатские рынки. Гонконг доминирует в экспорте (21%), выступая в роли транзитного и финансового хаба; за ним следуют США (10%), Сингапур (6,9%) и Южная Корея (4,5%). В импорте услуг лидируют США (15,4%), за которыми идут Гонконг (14,8%), Сингапур (6,5%) и Япония (4,8%)9. Наибольший профицит Китай имеет в торговле услугами с Гонконгом и Саудовской Аравией, а наиболее выраженный дефицит характерен для торговли с США, Великобританией, Германией, Канадой, Ирландией и Австралией, а также с Японией и Сингапуром. Дефицит в торговле услугами Китая с США, в отличие от торговли товарами (см.: Жаронкина, 2025), отражает глубинную структурную разницу. Так, в импорте из США преобладают высокодоходные категории — поездки (37,5%) и платежи за интеллектуальную собственность (13,5%). В экспорте Китая в США на первый план выходят прочие деловые услуги (36%) и транспорт (27,2%), что указывает на их преимущественно операционную, а не инновационную роль. Тем не менее заметная доля ИКТ-услуг в китайском экспорте (14 против 5,4% в импорте) свидетельствует о постепенном смещении в сторону знаниеемких сегментов, пусть и не компенсирующем пока общий дисбаланс. Даже без учета США дефицит торговли услугами в Китае сохраняется. Торговля услугами между Россией и Китаем является важным аспектом Совместного заявления о плане развития ключевых направлений китайско-российского экономического сотрудничества до 2030 г., подписанного в марте 2 02 3 г.10 Так, в мае 2 02 3 г. на бизнес-форуме в Пекине представители стран подписали меморандум об углублении сотрудничества в сфере торговли услугами, действующий три года. Россия и Китай намерены развивать межрегиональную торговлю услугами, поощрять участие компаний в совместных выставках и проектах в различных секторах (образование, медицина, финансы и др.)11. Вместе с тем потенциал дальнейшего углубления сотрудничества именно в сфере услуг пока остается нераскрытым. В 2024 г. Россия заняла 25-е место среди импортеров услуг из Китая, ее доля в общем объеме китайского экспорта услуг составила 0,96%. Среди экспортеров услуг в Китай Россия заняла 18-е место, ее доля в общем импорте услуг Китая составила 1,16%. В 2024 г. крупнейшими статьями экспорта Китая в РФ были транспорт (33,5%), строительство (30,2%), поездки (9,6%), прочие деловые услуги (8%), ИКТ-услуги (7,6%) и финансовые услуги (6%)12. Лидирующими импортными статьями услуг из России в Китай также стали транспорт, строительство, поездки и прочие деловые услуги. Причем на первые две приходится 85% общего объема российских услуг, поставляемых в КНР. Несмотря на активное развитие межгосударственных связей Китая в рамках инициативы «Пояс—путь», объемы китайского экспорта и импорта услуг стран-участниц остаются практически неизменными (см.: Nedopil, 2025). Роль прямых иностранных инвестиций в развитии сферы услуг КитаяХотя данные о прямых иностранных инвестициях (ПИИ) в сфере услуг непосредственно не служат показателем услуг, предоставляемых в рамках третьего способа их поставки, растущее значение ПИИ в этой сфере свидетельствует об аналогичной тенденции в торговле ими. При том что не каждая сделка в сфере услуг сопровождается трансграничной инвестиционной деятельностью и не каждое вложение направлено непосредственно в сферу услуг, совпадение между торговлей услугами и ПИИ остается существенным (см.: Echandi, Sauve, 2020). ПИИ стали основой роста китайского экспорта услуг. С инициативой «Идти вовне» страна перешла от чистого импорта капитала к балансу крупных поступлений и потоков исходящих инвестиций. Китай вышел на третье место среди крупнейших мировых инвесторов в 2010-е годы13. Первоначальные зарубежные проекты были осуществлены государственными предприятиями, особенно небольшими компаниями региональных властей, более устойчивыми к рискам. За ними последовали крупные и средние частные фирмы, действующие самостоятельно (см.: Mlachila, Takebe, 2011). Стабильная динамика исходящих ПИИ обусловлена переориентацией потоков из крупных развитых стран в геополитически близкие для Китая государства, так называемые «страны-коннекторы», в частности Мексику и Вьетнам. Поток китайских инвестиций в них существенно увеличился в 2022—2023 гг. по сравнению с 2018—2019 гг. (на 300 и 170% соответственно; см.: Gopinath et al., 2024). При этом ПИИ из КНР в обрабатывающую промышленность сокращаются на фоне их роста в сферу услуг (табл. 2). Инвестиции стали ключевым каналом экспорта услуг из страны. Услуги, предоставляемые китайскими компаниями, имеющими коммерческое присутствие за рубежом, почти не уступают предоставляемым иностранными компаниями в Китае. Таблица 2 Структура исходящих потоков ПИИ Китая, 2019—2024 гг. (млрд долл. США)

Источник: составлено авторами по данным NBS of China. Отметим, что на сферу услуг приходится более 2/3 всего притока иностранного капитала в КНР (см.: Zhou, Interesse, 2025). Особенно привлекательны для инвесторов такие секторы, как лизинговые и бизнес-услуги, технические услуги и научные исследования, а также розничная и электронная торговля (табл. 3). Таблица 3 Структура входящих потоков ПИИ Китая, 2019—2024 гг. (млрд долл. США)

Источник: составлено авторами по данным NBS of China. В 2024 г. Китай сохранил второе место в мире по притоку ПИИ после США, несмотря на сокращение показателя на 29% по сравнению с 2 02 3 г. (UNCTAD, 2 02 5). В числе основных факторов, негативно повлиявших на динамику входящих ПИИ в КНР в последние годы (особенно с 2022 г.), называют высокие геополитические риски, неопределенность экономической политики и пессимистичные прогнозы экономического роста страны (см.: IMF, 2024). По данным за 2023 г., к крупнейшим странам — источникам входящих ПИИ в Китай относились Гонконг (68,1%), Сингапур (6%) и Британские Виргинские острова (4,2%)14. Несмотря на существенные изменения, связанные с упрощением условий доступа иностранных инвесторов в Китай, в стране сохраняются ограничения на приток ПИИ и соответственно на импорт услуг. Проблемы с регулированием не ограничиваются этапом инвестиционного цикла: компании сталкиваются с дискриминационными мерами, связанными с государственными контрактами на закупки и с субсидиями, а также с трудностями в соблюдении китайских стандартов. К тому же иностранным компаниям и местным частным фирмам сложнее выдерживать конкуренцию с государственными предприятиями, которые могут иметь привилегированный доступ к финансированию по ставкам ниже рыночных и более тесные связи с регулирующими органами и политиками. Открытие рынка и регулирование торговли услугами в КитаеВступление Китая в ВТО в 2001 г. стало поворотным моментом в процессе глобализации мировой экономики. Это был последний шаг на пути КНР от централизованно планируемого хозяйства к экономике, в которой доминируют рыночные цены (см.: Jefferies, 2020). Китай сумел добиться успеха благодаря переходу к смешанной модели модернизации, обеспечив эффективное сочетание социалистических идей и рыночных механизмов, выбрав ориентированную на экспорт и основанную на теории сравнительных преимуществ модель экономического роста (см.: Борох, Ломанов, 2024). Если в прошлом Китай пассивно соблюдал правила международной торговли, то теперь он стремится активно участвовать в глобальном экономическом управлении (см.: CPC Central Committee, 2022). Присоединение Китая к ВТО предполагало внесение значительных изменений в его торговую политику. Китай взял на себя обязательство реализовать ряд мер по устранению торговых барьеров (см.: Mattoo, 2002) и открытию внутреннего рынка для иностранных компаний практически во всех производственных отраслях и секторах сферы услуг (табл. 4). Китай также согласился существенно сократить либо полностью отменить ограничения для иностранных предприятий на ввоз и вывоз товаров. Государственные органы должны были отказаться от традиционного директивного подхода к регулированию взаимодействия китайских хозяйствующих субъектов и сосредоточиться на разработке и обеспечении исполнения правовых норм и стандартов, необходимых для эффективного функционирования рыночных механизмов. Таблица 4 Некоторые обязательства Китая по либерализации торговли услугами

Источник: составлено авторами по данным Members’ GATS Commitments, MFN exemptions and LDC waiver notifications. Китай стремится поддерживать высокий уровень открытости внешней торговли товарами и упрощает процедуры торговли, в том числе с помощью цифровизации. По состоянию на июль 2023 г. общая ставка таможенных пошлин в Китае снизилась до 7,5% — невысокое значение по мировым меркам15. В отличие от торговли товарами, которая в основном регулируется посредством ограничений на ввоз иностранной продукции, торговля услугами регулируется сложным комплексом внутренних законов и нормативных актов, влияющих на условия доступа на рынок и на деятельность зарегистрированных компаний. Китай последовательно принимает меры и по открытию сферы услуг. Исторически для китайской экономики характерны высокие торговые барьеры в торговле услугами. Несмотря на сокращение индекса ограниченности торговли услугами (БТШ) Китая с 0,31 в 2018 г. до 0,23 в 2024 г., его значение превышает средний показатель для стран ОЭСР (0,22)16. За последние пять лет общий уровень БТШ Китая снизился преимущественно за счет таких секторов, как строительство, грузовые автомобильные перевозки, обработка грузов, архитектурные и инжиниринговые услуги, услуги таможенного брокера и компьютерные. Наиболее высокий БТШ в 2024 г. был для бухгалтерского учета, отчетности, аудита и налогового консультирования (0,68), телевизионного и радиовещания (0,64), телекоммуникационных (0,60), почтовых и курьерских (0,48), юридических услуг (0,47) и услуг воздушного транспорта (0,40). В июле 2021 г. правительство Китая обнародовало Специальные административные меры для трансграничной торговли услугами в Свободном торговом порту Хайнань. Это первый так называемый негативный список17 для трансграничной торговли услугами в Китае, который включает 70 специальных мер регулирования в И категориях. Всем иностранным поставщикам услуг, помимо включенных в негативный список, был предоставлен национальный режим18. В 2024 г. правительство Китая опубликовало два негативных списка по трансграничной торговле услугами (национальное издание и издание пилотных зон свободной торговли). Первый устанавливает модель управления негативными списками для трансграничной торговли услугами по всей стране. Второй открывает области профессиональной квалификации физических лиц, профессиональных услуг, финансов и культуры и т. д., способствуя дальнейшей либерализации трансграничной торговли услугами на упорядоченной основе. В зонах свободной торговли и свободных торговых портах реализуются более высокие стандарты мер по открытости в сфере торговли, инвестиций, финансов и перемещения людей19. Согласно официальным заявлениям, Министерство коммерции Китая продолжит расширять открытость сферы услуг и повышать их качество, внедряя пилотные инициативы в телекоммуникациях, здравоохранении и образовании. Наряду с этим будут введены новые меры финансовой, фискальной и торгово-финансовой поддержки экспорта услуг20. ЗаключениеРазвитие сферы услуг играет важную роль в экономическом росте Китая, не только выступая значимым компонентом экспорта, но и создавая стимулы для расширения промышленного экспорта. Синергетическое взаимодействие двух секторов формирует основу для стабильного и устойчивого развития национальной экономики. В последние годы Китай добился значительных успехов в увеличении масштабов и повышении эффективности внутреннего сектора услуг. Расширяется присутствие китайского бизнеса на международной арене. Рост спроса на профессиональные услуги, такие как консультирование, финансовое сопровождение, логистика и туризм, открывает дополнительные возможности для проникновения китайских компаний на внешние рынки. Все больше китайских фирм сферы услуг входят в число лидеров глобального рейтинга Fortune Global 500. Развитие сферы услуг усиливает производственный потенциал промышленности. Логистические услуги снижают затраты на транспортировку, ускоряют процесс доставки товаров конечным покупателям, уменьшая издержки и повышая рентабельность отечественной продукции. Финансовая поддержка способствует выходу предприятий на международный рынок капитала, открывая доступ к необходимым ресурсам для инвестирования и модернизации производств. Для современной структуры торговли услугами в Китае характерна определенная несбалансированность. Несмотря на активное развитие низкомаржинальных видов услуг (транспорт и строительство), высокоэффективные и прибыльные сегменты, такие как финансовый и консультационный сервис, пока не обладают достаточной международной конкурентоспособностью. Китай, будучи «мировой фабрикой», также либерализовал торговлю услугами, что привело к заметному повышению их эффективности. Китайское руководство принимает меры по дальнейшей либерализации рынка услуг, включая смягчение административных ограничений, введение налоговых преференций и создание специальных экономических зон для испытания новых форматов услуг. Вопреки распространенному представлению о доминировании обрабатывающей промышленности как в исходящих, так и во входящих потоках ПИИ Китая, основная доля в них приходится на услуги. Особое внимание власти КНР уделяют цифровизации сферы услуг, развитию платформ электронной торговли и цифровой инфраструктуры, что обеспечивает гибкость и адаптивность к изменяющимся рыночным требованиям и высокий уровень клиентского сервиса. Государственная политика направлена на содействие динамичному и эффективному развитию сферы услуг как фундаментальной составляющей устойчивого и долгосрочного экономического роста Китая. Прогресс Китая в международной торговле услугами будет определяться успешностью финансового сектора и туристической отрасли, а также наращиванием конкурентоспособности в высокотехнологичных сегментах. Устойчивый рост этих направлений напрямую зависит от наличия высококвалифицированных кадров, подготовке которых должна способствовать проводимая в стране реформа образования. Как показал наш анализ, либерализация торговли услугами в Китае выражается не в дерегулировании, а в расширении доступа на рынок и улучшении условий для иностранных поставщиков услуг и инвесторов. Несмотря на активное участие в глобальных цепочках создания стоимости, Китай последовательно сохраняет контроль над чувствительными и стратегическими секторами услуг, такими как телекоммуникации, финансы и медиа. Представляется, что страна и впредь будет придерживаться этой модели избирательной открытости, которая позволила Китаю активно интегрироваться в глобальный рынок, одновременно защищая экономические интересы своего бизнеса и сохраняя национальный суверенитет. 1 Ляо Цзюнмин, используя статистическую классификацию экономической деятельности в Европейском сообществе NACE Rev.l, относит к распределительным услугам оптовую и розничную торговлю, а также перевозку и хранение, пличным услугам отнесены проживание (отели), общественное питание (рестораны) и другие общественные и личные услуги, например няни, прачечная (см.: Liao, 2020). 2 World Bank Indicators. Employment in services (% of total employment), https: data. worldbank.org indicator SL.SRV.EMPL.ZS?contextual=employment-by-sector&locations=OE 3 Fortune Global 500 Ranking, 2025. https:/, fortune.com ranking global500 4 United States Trade Representative. 2025 Trade Policy Agenda and 2024 Annual Report of the President of the United States on the Trade Agreements Program, https: ustr.gov sites default files files reports 2025 2025°o20Trade0o20Policy0o20Agenda0o20WT00o20at°o20300o20 and°o2020240o20Annual0o20Report°o20022820250o20—°o20FINAL.pdf 5 Cm.: https: www.gazeta.ru politics 2026 02 20 22532761.shtml 6 State Administration of Foreign Exchange (SAFE) of the People’s Republic of China, https: www.safe.gov.cn en DataandStatistics index.html 7 Global Innovation Index rankings, https: www.wipo.int edocs pubdocs en wipo_pub_ gii_2015-intro5.pdf 8 Revealed Comparative Advantage (RCA) позволяет оценить конкурентоспособность страны в международной торговле определенным товаром или услугой. Значение индекса выше 1 указывает на наличие у страны сравнительного преимущества в данном секторе, значение ниже 1 свидетельствует об его отсутствии. Данный индекс был рассчитан как отношение доли конкретной услуги в экспорте всех услуг страны к доле этой услуги в мировом экспорте услуг: RCAcg = (Xcg/Хс)/(Xwg/Хw, где Хcg— экспорт услуги д страной с, Хс — общий экспорт услуг страны с, Хwg — экспорт услуги д всеми странами, Хw — совокупный экспорт услуг всех стран. В силу того, что данная статья посвящена именно сфере услуг Китая, расчеты RCA проводятся только по ним. 9 WTO —OECD Balanced Trade in Services dataset, https: www.wto.org english res_e statis_e gstdh_batis_e.htm 10 Совместное заявление Президента Российской Федерации и Председателя Китайской Народной Республики о плане развития ключевых направлений российско-китайского экономического сотрудничества до 2030 года. 21 марта 2023 г. http: www.kremlin.ru supplement 5919 11 Россия и Китай подписали меморандум о расширении сотрудничества в сфере торговли услугами. 24 мая 2023 г. https: economy.gov.ru material news rossiya_i_kitay_podpisali_ memorandum_o_rasshirenii_sotrudnichestva_v_sfere_torgovli_uslugami.html 12 WTO —OECD Balanced Trade in Services dataset, https: www.wto.org english res_e statis_e gstdh_batis_e.htm 13 UNCTADstat. https: unctadstat.unctad.org datacentre 14 Ministry of Commerce of the People’s Republic of China (MOFCOM). Statistical bulletin of FDI in China 2024. 15 WTO. Statistics. Tariff profiles. China, https: www.wto.org english res_e statis_e daily_update_e tariff_profiles CN_E.pdf 16 OECD Services Trade Restrictiveness Index: China, 2025. https: www.oecd.org content dam oecd en topics policy-sub-issues services-trade-restrictiveness-index oecd-stri-country-note-chn.pdf 17 Специальный перечень, в котором перечислены ограничительные и запретительные меры в определенных секторах сферы услуг Китая для иностранных поставщиков. 18 Правовой режим, гарантирующий, что иностранные поставщики услуг не подвергаются дискриминации на территории Хайнаня и пользуются теми же правами и условиями, что и национальные компании. 19 Trade Policy Review Report by China. Government report. WT TPR G 458. June 12, 2024. P. 17. https: www.wto.org english tratop_e tpr_e s458_e.pdf 20 China to step up policy support for trade in services. The State Council of the People’s Republic of China. Xinhua, August 27, 2025. https: english.www.gov.cn news 202508 27 content_WS68aef828c6d0868f4e8f51dl.html Список литературы / References

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||