Навигация по сайту

Перспективы восстановления экономического роста в России |

|

Н.В. Акиндинова (По материалам круглого стола в рамках XXI Апрельской международной научной конференции НИУ ВШЭ) На обсуждение участников круглого стола были вынесены следующие вопросы: может ли помочь опыт восстановления российской экономики после кризисов 1998 и 2008 гг. сегодня; какие отрасли российской экономики были драйверами роста в предшествующее десятилетие и могут ли они выполнять эту роль в ближайшие годы; какими могут быть темпы роста российской экономики в 2021 г. и почему; как можно скорректировать национальные проекты, нацеленные на стимулирование роста. Кроме того, в ходе подготовки материалов круглого стола к печати его участники выделили ключевые факторы, определяющие динамику производительности труда и производства в России, предложили способы поддержки экономики в период «корона-кризиса», сформулировали меры экономической политики, способные ускорить рост российской экономики. Н. В. Акиндинова. Мировой кризис, связанный с пандемией коронавируса, драматически повлиял на состояние и перспективы российской экономики. Падение спотовых цен на нефть URALS до 16 долл./барр. в апреле 2020 г. напомнило о конъюнктуре 1990-х годов. Хотя заключение новых договоренностей в рамках ОРЕС+ уже в мае привело к восстановлению цены на нефть до уровня 30 долл./барр., это оказалось вдвое ниже среднегодовой цены 2019 г. — 64 долл./барр. При этом России пришлось взять на себя обязательство сократить добычу нефти на 2,5 млн барр. в сутки. Радикальное снижение нефтегазовых экспортных доходов сопровождалось падением цен и спроса на другие товары российского экспорта из-за общего спада в мировой экономике, ставшего следствием отчасти развития дезинтеграционных процессов в мире (Brexit, торговые войны), а непосредственно — введения противоэпидемических ограничительных мер, блокировавших или существенно затруднивших деятельность ряда отраслей экономики. По примеру других стран, пострадавших от пандемии, Россия с конца марта 2020 г. ввела комплекс противоэпидемических мер, ограничивающих социальные контакты и экономическую активность. В целом под влиянием внешних и внутренних факторов в апреле производство в базовых отраслях экономики, по предварительной оценке, сократилось на 11% год к году. При этом внутренний частный спрос, для оценки которого мы используем средневзвешенный индекс оборота розничной торговли, платных услуг населению и строительства1, снизился как минимум на 22% год к году (рис. 1а).

Уже можно сказать, что основные экономические потери от «корона-кризиса» пришлись на II кв. 2020 г., когда действовали самые строгие ограничения экономической активности, а в дальнейшем по мере их ослабления экономика будет восстанавливаться. Согласно консенсус - прогнозу Института «Центр развития» НИУ ВШЭ, составленному по итогам опроса 6 — 12 мая 2020 г. (Смирнов, 2020b; табл. 1а), падение экономики во II кв. 2020 г. составит 10,7% год к году, в III и IV кв. — 4,0 и 2,8% соответственно, отрицательные темпы роста сохранятся и в I кв. 2021 г. (-2,1%), а восстановление экономики до предкризисного уровня произойдет не ранее середины 2022 г. Таблица 1a Основные параметры макропрогноза на 2020—2021 гг.

* Оценка пересмотрена в июне 2020 г. (Кондрашов, 2020). Источники: базовый сценарий — Центр развития, 2020; консенсус-прогноз — Смирнов, 2020b. Неопределенность относительно дальнейшего развития пандемии и во многом неэкономический характер текущего кризиса затрудняют использование исторических аналогий при оценке скорости восстановления и влияния правительственных антикризисных мер на экономическую динамику. Тем не менее интересно сравнить текущую ситуацию с последствиями спада 2015 г., который был вызван наложением эффекта падения цен на нефть и политических (санкционных) ограничений на экономическую деятельность. В 2015—2018 гг. адаптация российской экономики к более низкому, чем в предшествующие годы, уровню цен на нефть и ограничениям в доступе к финансовым ресурсам происходила во многом за счет эффектов ослабления рубля и сокращения реальных доходов населения. На стадии восстановления снижение относительного уровня издержек в экономике открыло возможности для роста в секторе торгуемых товаров и расширения экспорта, который в этот период стал основным драйвером увеличения ВВП. Ограничения на импорт продуктов питания создали определенные возможности для импортозамещения в сельском хозяйстве и пищевой промышленности. Динамика потребительского спроса на фоне стагнации реальных доходов населения, которые по итогам 2019 г. оставались на 7,4% ниже уровня 2013 г., поддерживалась расширением кредитования. Тем не менее опросы предприятий регулярно фиксировали низкий внутренний спрос как ключевое ограничение для расширения производства. Склонность к инвестированию оставалась низкой. Темпы роста ВВП в 2017—2019 гг. без учета разовых факторов не превышали 1,5—2,0%. В ситуации 2020 г. снижение доходов населения из механизма адаптации становится ключевым риском для восстановления экономической динамики и инвестиционной активности в частном секторе. Во II квартале многие организации продолжали работать (частично в удаленном режиме) или, по крайней мере, платить зарплату. Тем не менее уже в апреле (и тем более в мае) данные опросов фиксировали снижение как уровня доходов, так и занятости массовых групп населения (Мисихина, 2020). Особенно упали доходы занятых в МСП, ИП, самозанятых и неформально занятых. Вместе с тем, столкнувшись с сокращением спроса, разрывом сложившихся цепочек поставок, ростом издержек на выполнение санитарных требований, часть предприятий, сохранивших зарплаты и занятость в первые недели кризиса, снизила их позднее. В определенной степени это касается не только частного сектора, но и бюджетной сферы, где возможности предоставлять услуги (в частности, образования и здравоохранения) и получать внебюджетные доходы сократились. В целом можно ожидать, что по итогам 2020 г. реальные доходы населения упадут сильнее, чем официальные зарплаты и экономика в целом (по нашим оценкам, не менее чем на 8,5% (Центр развития, 2020; табл. 1b). Принятые антикризисные меры окажут позитивное влияние на динамику доходов, но не изменят ситуацию радикально (Мисихина, 2020). Таблица 1b Доходы населения в реальном выражении (базовый сценарий Института «Центр развития» НИУ ВШЭ, в % к предыдущему году)

Взаимосвязь сокращения реальных доходов населения с экономической динамикой во время текущего кризиса имеет и сходство, и свою специфику по сравнению с эффектами падения цен на нефть и обесценения рубля, которые российская экономика испытывала в прошлом. Во-первых, это более резкое принудительное сжатие сектора услуг (по итогам апреля 2020 г. объем платных услуг населению сократился на 38% год к году), который служит генератором существенной части как доходов населения, так и внутреннего потребления. Во-вторых, это смещение структуры потребления товаров в сторону продовольствия и предметов первой необходимости, что означает удар не только по торговле, но и по производству отечественных товаров длительного пользования (автомобилей, бытовой техники, строительных материалов и т. и.). В краткосрочном периоде потери отдельных производителей можно компенсировать активизацией госзакупок, однако если процесс восстановления доходов населения затянется, то можно будет говорить о сокращении не только малых и средних, но и ряда крупных производств, что, в свою очередь, будет означать новые потери рабочих мест и доходов. Активная поддержка доходов и восстановления потребительского спроса, а также предпринимательской активности в сфере торговли и услуг на этапе постепенного выхода из карантинных ограничений выступает фактором «мягкой» адаптации структуры экономики к изменившимся условиям и росту издержек осуществления отдельных видов деятельности и в конце концов — восстановления инвестиционной активности в частном секторе, ориентированном на внутренний спрос. При этом инвестиционные планы, сформированные накануне пандемии и падения цен на нефть, вряд ли адекватны сложившейся ситуации и будущим трендам развития мировой и российской экономики, относительно которых сохраняется заметная неопределенность, и нуждаются в пересмотре. В отличие от ситуации 2015—2018 гг., когда мировая экономика росла, на фоне разворачивающейся рецессии и ожидаемого замедления роста в ведущих странах (Пухов, 2020) возможности заместить вклад в рост внутреннего потребительского спроса увеличением экспорта значительно уменьшились. Также существенно ограничены возможности переориентировать имеющийся потребительский спрос на отечественную продукцию путем импортозамещения, поскольку в России отсутствует производство многих сложных товаров (например, цифровых устройств) без определяющего вклада импортных компонентов, а для развития таких производств необходимо использовать импортные технологии и оборудование, которые при этом стремительно устаревают. Пространство для импортозамещения и локализации сохраняется в части производства более простых товаров и ряда торгуемых услуг, и здесь ограничение масштабов трансграничной торговли в условиях пандемии дает определенные (хотя и временные) возможности. В целом в силу сложившихся предпочтений спрос на импортные товары и услуги имеет тенденцию восстанавливаться по мере формирования тренда к укреплению рубля после волны обесценения (даже на фоне стагнации доходов, как в 2017—2018 гг.). Роль бюджетной политики в кризисные периоды традиционно возрастает. Стабилизационные механизмы в российской экономике (в частности, действующее бюджетное правило) настроены на сглаживание эффектов от волатильности нефтяных цен и связанных с этим колебаний валютного курса и не предполагают компенсировать за счет накопленных резервов кризисные последствия иного рода. Однако в 2020 г. мы сталкиваемся с ситуацией, когда ключевые риски несут не только выпадающие нефтегазовые доходы, но и сокращение налоговой базы и соответственно выпадающие ненефтегазовые доходы федерального бюджета, а также региональных бюджетов и внебюджетных фондов (табл. 1с). Оказание поддержки бизнесу и населению, в свою очередь, требует как увеличения бюджетных расходов, так и дополнительных налоговых доходов. Таблица 1c Оценка потребности в дополнительных ресурсах бюджетной системы в базовом сценарии Института «Центр развития» НИУ ВШЭ (трлн руб.)

Источник: расчеты Института «Центр развития» НИУ ВШЭ. В 2020 г., согласно принятым поправкам2, выпадающие доходы федерального бюджета могут быть компенсированы за счет использования ресурсов ФНБ (в рамках бюджетного правила и за счет прибыли от сделки с акциями Сбербанка), прочих остатков на счетах бюджета и дополнительных заимствований, что позволяет профинансировать утвержденные объемы расходов и принятых антикризисных мер. Однако остаются проблемы с источниками финансирования выпадающих доходов других уровней бюджетной системы. Как и на уровне федерального бюджета, оптимизация их расходных обязательств нежелательна из-за высокой доли социальных обязательств и в силу стабилизирующей роли бюджетного сектора для доходов и занятости в период рецессии и на выходе из нее. В 2021 г. расходы федерального бюджета, согласно действующему бюджетному правилу, должны сократиться относительно уровня 2020 г. В этой ситуации целесообразно уточнить или приостановить действие бюджетного правила. С учетом большой вероятности сценария, предполагающего сохранение в среднесрочной перспективе низких цен на нефть, допустимо использовать для купирования краткосрочных последствий кризиса около половины накопленных ликвидных ресурсов ФНБ, сохранив оставшиеся ресурсы на последующие годы — для сглаживания траектории бюджетных расходов одновременно с их реструктуризацией для поддержки восстановления экономики после спада. Наряду с этим можно расширить масштабы долгового финансирования бюджетного дефицита, в том числе за счет приобретения крупнейшими банками обращающихся на рынке ОФЗ. М. Домбровски. Мой анализ концентрируется на долгосрочных барьерах экономического роста в России, имеющих демографический и институциональный характер (Dabrowski, 2019). Он основан на неоклассической теории роста (Solow, 1956), которая учитывает три главных фактора: рабочую силу, инвестиции, совокупную факторную производительность. Последствия демографического кризисаС начала 2010-х годов количество рабочей силы в трудоспособном возрасте (15 — 64 года) в России стало сокращаться, и эта тенденция сохранится почти до конца нынешнего столетия, а в резкой форме — до 2060 г. (рис. 2а). Это результат сильного падения рождаемости начиная с середины 1970-х — тенденции, наблюдаемой почти во всех странах Европы, Северной Америки и Восточной Азии (так называемый второй демографический переход).

Такое существенное изменение динамики предложения трудовых ресурсов не могло не повлиять на темпы экономического роста в 2010-е годы. При прочих равных условиях, резкое изменение демографических тенденций означало, что в последние десять лет российская экономика не могла расти темпами, к которым многие привыкли в 2000-е годы. Для дальнейшего роста ВВП на душу населения требуется повысить совокупную факторную производительность. К сожалению, многие экономисты и политики не понимают наличия этого фундаментального барьера, продолжая мечтать о возврате к устойчиво высоким темпам роста. В будущем ситуация на рынке труда станет еще более драматической. К 2060 г. российская экономика потеряет около 1/4 трудовых ресурсов, существовавших в 2010 г. Каждый год численность трудоспособного населения будет сокращаться приблизительно на 500 — 600 тыс. человек. Конечно, с помощью мер экономической и социальной политики можно частично компенсировать убыль трудоспособного населения, что и делается в России. Я имею в виду активную политику привлечения трудовых мигрантов и повышение пенсионного возраста (это последнее решение, хотя политически непопулярно, но экономически вполне рационально). Однако даже самые радикальные меры в этой области не смогут полностью компенсировать действие неблагоприятных демографических трендов. Демографический переход связан также с постепенным старением общества, что может отрицательно сказаться на производительности труда и государственных финансах. ИнвестицииНа рисунке 2b представлено отношение валовых инвестиций и валовых национальных сбережений к ВВП на протяжении последних двух десятилетий. Из него следует, что ни общий объем капиталовложений, ни источник их финансирования (валовые национальные сбережения) не должны считаться ограничителем темпов экономического роста в России.

Несмотря на конъюнктурные колебания (например, последствия макроэкономических кризисов 2008—2009 и 2014—2015 гг.), доля валовых инвестиций в российском ВВП медленно растет. Хотя она намного ниже, чем в некоторых быстрорастущих экономиках Азии (например, в Китае и Индии превышает 40%), но не отстает от соответствующего показателя в развитых странах и многих странах с формирующимся рынком. Устойчивое превышение доли валовых национальных сбережений над долей валовых инвестиций в ВВП (положительное сальдо текущего счета платежного баланса) надо интерпретировать как отсутствие ограничений на стороне внутренних источников финансирования капиталовложений, в отличие от многих стран Центральной и Восточной Европы или Латинской Америки. Скорее, проблема в недостаточной или даже снижающейся эффективности инвестиций. Это связано со структурной особенностью российской экономики (доминирование сырьевого сектора), неблагоприятным деловым и инвестиционным климатом и структурой собственности. Совокупная факторная производительностьДефицит рабочей силы может, хотя бы частично, компенсироваться ростом совокупной факторной производительности. Однако, согласно результатам проекта KLEMS Россия (Voskoboynikov, 2017), он замедлился с середины 2000-х годов, а эффективность аллокации рабочей силы ухудшилась. Эти результаты находят подтверждение на рисунке 2c, который показывает, что рост производительности труда был относительно высоким в начале и середине 2000-х годов, когда российская экономика более эффективно задействовала имеющиеся средства производства, в том числе трудовые ресурсы, высвобожденные в ходе посткоммунистической трансформации в 1990-е годы. Однако затем темпы роста производительности труда замедлились до менее 2% в год. Во время рецессии 2009 и в 2015—2016 гг. они даже стали отрицательными.

Отметим ряд институциональных факторов, которые негативно влияют на конкурентоспособность российской экономики и рост совокупной факторной производительности. Ренационализация российской экономикиВ результате массовой приватизации в начале 1990-х годов в России появился большой частный сектор. Согласно оценкам Европейского банка реконструкции и развития (ЕБРР), его вклад в ВВП России составлял около 70% в начале 2000-х годов3. Начиная с национализации нефтяной компании «ЮКОС» в 2003 — 2005 гг., доля госсектора опять стала расти. Кроме сознательной политики ренационализации, к увеличению доли госкомпаний привели глобальный финансовый кризис 2008—2009 гг. и кризис 2014—2016 гг. (эффект резкого падения цен на нефть и западных санкций), в результате которых многие предприятия и банки были вынуждены обращаться к правительству за господдержкой, а она нередко вела к увеличению доли государства в капитале компаний. Согласно оценке Института Гайдара, в 2007—2011 гг. доля госпредприятий в ВВП выросла более чем на 10 и. и. (рис. 2d). Небольшое снижение этой доли в 2015—2016 гг. связано с падением цен на нефть и газ. В 2017 г. госсобственность доминировала4 в транспортировке и хранении (83%), добыче сырой нефти и природного газа (74,4%), энергетическом секторе (70,9%), машиностроении, электронике, оптике и производстве электрооборудования (55,6%), финансах и страховании (46,8%) (НЭП, 2018. С. 228-230).

Согласно планам приватизации, принятым в 2010-е годы, многие госпредприятия должны были быть приватизированы. Однако эти планы реализованы лишь частично, а степень их амбициозности постепенно снижалась (ИЭП, 2018, 2020). Деловой и инвестиционный климатМеждународные обзоры, анализирующие разные аспекты делового и инвестиционного климата в России, рисуют противоречивую картину. Сравнительное исследование «Ведение бизнеса» Всемирного банка (World Bank, Doing Business project) от 2020 г. дает России хорошее 28-е место среди 190 стран и 78,2 балла по шкале от 0 до 100. При этом рейтинг России систематически улучшался, начиная с 2013 г.5 Согласно дезагрегированным показателям (табл. 2а), самые хорошие оценки получены в следующих категориях: «Подключение к системе электроснабжения» (97,5), «Регистрация предприятий» (93,1) и «Регистрация собственности» (88,6); самые худшие — в категориях «Защита миноритарных инвесторов» (60,0) и «Разрешение неплатежеспособности» (59,1). Таблица 2а Россия: рейтинг и баллы в обзоре «Ведение бизнеса» Всемирного банка 2020 г.

Источник: World Bank (https: www.doingbusiness.org en data exploreeconomies russia#). Два других глобальных обзора — индекс экономической свободы (ИЭС) Heritage Foundation и индекс восприятия коррупции (ИВК) Transparency International — не так оптимистичны. ИЭС 2019 ставит Россию на 98-е место среди 180 стран и дает 58,9 балла по шкале от 0 до 1006. Несмотря на некоторое улучшение рейтинга за последние годы, Россия все еще принадлежит к группе стран «в большинстве несвободных». Самые лучшие оценки получены в категориях «Фискальное здоровье» (86,6), «Налоговая нагрузка» (89,4) и «Свобода торговли» (77,8); самые плохие — «Свобода инвестирования» (30,0), «Финансовая свобода» (30,0) и «Честность правительства» (36,6). Согласно ИВК 2018, Россия занимает 138-е место среди 180 стран с тенденцией к ухудшению по сравнению с предыдущими годами7. Неэффективное госуправлениеНеблагоприятный деловой и инвестиционный климат обусловлен неудачей политических и институциональных реформ в России. Демократизация политической системы осталась незавершенной в 1990-е годы, а после 2000 г. произошел постепенный возврат к авторитарной форме правления. Обзор «Нации в процессе трансформации» Freedom House от 2020 г. оценивает политическую систему в России как «консолидированный авторитарный режим»8. Показатели госуправления Всемирного банка (World Governance Indicators — WGI) также рисуют не очень оптимистическую картину (рис. 2е). С самого начала публикации этого рейтинга (1996 г.) Россия никогда не получала положительных баллов ни по одной из шести оцениваемых характеристик9. Показатель «Голос и ответственность», который на самом деле оценивает уровень демократизации и подотчетности правительства воле избирателей, систематически ухудшался за весь анализируемый период. Лишь в двух более «технократических» категориях — «Качество регулирования» и «Эффективность правительства» — показатели немного отличаются в лучшую сторону.

В общем, получается картина гипертрофированного и сверхцентрализованного (учитывая федеративный характер страны) госаппарата, который в значительной мере продолжает старые советские практики чрезмерного вмешательства в деловую активность и жизнь населения, но одновременно не способен предоставить основные общественные блага хорошего качества. Административное сверхрегулирование и репрессивный Уголовный кодекс дают многочисленным правоохранительным органам возможность преследовать частный бизнес в корыстных целях. Незащищенность прав собственностиПрактики «государственного рэкета», коррупции и политически мотивированной национализации частных бизнес-активов подрывают стабильность прав собственности и повышают степень риска бизнес-проектов. Именно эти практики прежде всего определяют плохой деловой и инвестиционный климат в России. Их не всегда успешно учитывают международные обзоры, особенно «Ведение бизнеса» Всемирного банка, которое сконцентрировано на простоте и скорости чисто административных процедур. Системную незащищенность прав собственности не в состоянии компенсировать качественная бюджетная и денежная политика, низкие и относительно простые налоги и даже многочисленные попытки упростить процедуры в области регистрации бизнеса, уплаты налогов, регистрации собственности и судопроизводства. В результате Россия периодически сталкивается, особенно во время внешних и внутренних экономических и политических шоков, с массированным оттоком капитала (рис. 2f), что само по себе выступает дополнительным источником макроэкономической нестабильности.

Экономика России не может больше расти темпами, как в 2000-е годы, поскольку и мировая, и российская экономики находятся на другой стадии развития10, и резко поменялась демографическая ситуация в стране. Однако экономический рост мог быть несколько выше, чем в 2017—2019 гг., если бы удалось устранить структурные и институциональные проблемы, выйти из режима экономических санкций и активизировать участие во внешнеэкономическом сотрудничестве, особенно в области торговли, инвестиций и научно-технических связей. Но для этого требуются новые экономические, институциональные и политические реформы. А. А. Широв. Низкие темпы экономического роста, отмечавшиеся в России в последнее десятилетие, актуализировали дискуссию о долгосрочных факторах экономического роста. Ее узловые точки были связаны с выбором оптимальной модели экономического развития (Мау, 2019), оценкой долгосрочного потенциала экономического роста с учетом ограничений по капиталу и трудовым ресурсам, разработкой механизмов финансирования экономического роста (Кудрин, Соколов, 2017). Итогом этой дискуссии стали изменения в бюджетной и денежно-кредитной политике, интенсификация действий по реализации национальных проектов. Однако пандемия коронавируса COVID-19 радикально изменила социально-экономическую повестку дня, сместив фокус на действия оперативного, краткосрочного характера. Разразившийся кризис беспрецедентный в обозримой истории. Наряду с шоком на мировых товарных рынках и экономическим спадом в крупнейших странах — потребителях российской экспортной продукции он сопровождался директивным закрытием целых секторов внутренней экономики в рамках карантинных мероприятий. По нашим предварительным оценкам, спад ВВП в результате комплекса негативных факторов, сложившихся в российской экономике в 2020 г., составит 5 — 6%. Наиболее существенное влияние кризис окажет на доходы и спрос населения (снижение на 6—7%) и инвестиции в основной капитал (снижение на 8 — 12%). Ситуация осложняется уменьшением физического и стоимостного объема экспорта, что резко ухудшит параметры торгового и платежного балансов. Если масштабы падения экономики в 2020 г. примерно понятны, то в отношении перспектив 2021—2025 гг. возможна реализация альтернативных сценариев. Первый исходит из того, что по мере сокращения резервов произойдет постепенный возврат к политике макрофинансовой стабилизации, характеризующейся умеренно жесткой денежно-кредитной политикой и низким дефицитом бюджета. В рамках второго предполагается активная поддержка экономики с постепенным перераспределением ресурсов для достижения среднесрочных целей развития. Риски реализации первого сценария связаны с сохранением стагнационной модели развития экономики после окончания кризиса. По нашим оценкам, восстановление объема ВВП в данном случае займет до трех лет, а потребление домашних хозяйств и инвестиции в основной капитал восстановятся к 2024—2025 гг. Реализация второго сценария потребует более активной экономической политики государства. Выбор модели с лидирующей ролью государства в создании точек роста и структурной перестройке экономики содержит определенные риски. Основные из них: постепенное снижение уровня резервирования, возможная неэффективность вложений в развитие секторов экономики, а также повышение требований к качеству управления. В условиях, которые сложились на внешних рынках, при выборе направлений экономической политики в среднесрочной перспективе с высокой вероятностью придется опираться на внутренний спрос. Соответственно в любом сценарии значительное внимание нужно уделять дополнительным мерам по его поддержке. Факторы средне- и долгосрочного развития экономикиПроанализируем, насколько изменились условия, в которых будет функционировать российская экономика после окончания острой фазы нынешнего кризиса (табл. За). Отметим, что они ухудшились. В среднесрочной перспективе перед ней стоит все та же задача ускорения темпов роста ВВП за счет модернизации базового ядра экономики с последующим наращиванием экспорта. Однако решать эту задачу предстоит в условиях снижения потенциала инерционного роста и сокращения резервов. Таблица За Основные факторы развития экономики в среднесрочной перспективе до начала пандемии и в настоящее время

Примечание. Изменения выделены курсивом. Источник: составлено автором. Перед началом кризиса на основе расчетов по макроструктурным моделям экономики России (Широв, Литовский, 2014, 2017) мы оценивали потенциальные среднесрочные темпы прироста ВВП до 2025 г. выше 4,5% (Ивантер, 2019). Теперь под воздействием кризиса наши оценки снизились на 1 п. п. Со стороны спроса потенциальный прирост ВВП может формироваться за счет вклада потребления домашних хозяйств — 0,9 п. п.; валового накопления — 2,0 п. п.; государственного потребления — 0,4 п. п.; чистого экспорта — 0,2 п. п.; всего — 3,5%. Со стороны производства рост будет обеспечен вкладом модернизации машиностроения — 0,5 п. п.; дополнительным вводом жилья — 0,6 и. и.; развитием производственной инфраструктуры — 0,9 п. п.; ростом эффективности экспорта — 0,3 п. п. С учетом экономической инерции, которую в текущих условиях мы оцениваем в 1,2 п. п., потенциальный прирост ВВП также составляет 3,5%. Ограничения экономического развития и направления экономической политикиВыбор стратегических направлений развития экономики предполагает последовательный анализ факторов экономического развития в средне- и долгосрочной перспективе. Традиционно важнейшим фактором долгосрочного экономического роста выступает демографическая ситуация. В ряде работ констатируется существенный отрицательный вклад демографического фактора в формирование экономической динамики (Иванова и др., 2017). В целом Россия находится на длительном тренде ухудшения демографических показателей. Будет расти нагрузка на работающих граждан со стороны иждивенцев (неработающих граждан; рис. За). Однако рост демографической нагрузки на экономику будет почти полностью обусловлен увеличением численности пожилых иждивенцев. Реагировать на неизбежное старение населения необходимо, в том числе мерами экономической политики.

Отметим, что даже в 2050 г. уровень демографической нагрузки на российскую экономику будет ниже, чем при пиковых значениях начала 2000-х годов, и существенно ниже значений, которые сейчас отмечаются в ряде европейских стран (например, в 2018 г. в Польше — 131,8% , во Франции — 164,1%). Следует также учитывать фактор роста производительности труда. Устойчивый рост российской экономики невозможен без изменений в структуре производства. Ожидаемое повышение в ней доли реального сектора и снижение доли сельского хозяйства, оптовой и розничной торговли могут добавить к росту производительности труда до 0,5 п. п. к 2035 г. Наши расчеты показывают, что если в 2020—2040 гг. среднегодовой темп прироста производительности труда в российской экономике будет равен 1% (для сравнения: в 2002—2018 гг. он составил 3,2%), то реальный эффективный коэффициент демографической нагрузки в 2040 г. будет ниже уровня 2019 г. Можно исходить из того, что ограничения со стороны трудовых ресурсов могут возникнуть только в условиях длительной консервации структуры российской экономики (Широв, Потапенко, 2018). Вопрос изменения уровня социальных расходов связан с объемом доходов, которые генерирует экономика. Согласно статистике ОЭСР, по отношению социальных расходов расширенного правительства к ВВП (11,6% в 2019 г.) наша страна находится на среднемировом уровне. Казалось бы, существенных возможностей наращивать социальные расходы нет. Однако это не совсем так. Если рассмотреть соотношение совокупных расходов расширенного правительства и ВВП, то выясняется, что этот показатель в России один из самых низких (на уровне 34% при максимальном 56% во Франции и среднем 40 — 42%). Таким образом, потенциал наращивания государственных расходов, в том числе на социальную политику, имеется. Вопрос в том, за счет каких инструментов он может быть реализован. Главная цель возможного временного увеличения совокупных расходов расширенного правительства — выход экономики на траекторию устойчивого роста, предполагающего опережающее направление инвестиций в технологическое обновление производства. Технологическое отставание России от развитых и быстрорастущих развивающихся стран трансформируется в высокую зависимость от импорта промежуточной и инвестиционной продукции. Устойчивое развитие экономики с опорой на внутренний рынок в среднесрочной перспективе предполагает ослабление этой зависимости на базе расширения технологической кооперации и модернизации базового ядра реального сектора отечественной экономики. Наши расчеты показывают, что обеспечить необходимое снижение зависимости от импорта (снижение импорта комплектующих и инвестиционных товаров на 25%) можно при норме накопления не меньше 25%. Более низкая норма накопления с высокой вероятностью не обеспечит необходимого увеличения эффективности экономики (совокупной факторной производительности). При этом важно иметь качественно иную структуру инвестиций как в отраслевом, так и в технологическом отношении. В последние годы в технологической структуре инвестиций наметилась устойчивая тенденция в пользу строительно-монтажных работ (Воскобойников и др., 2020). Если по отношению к 2013 г. совокупный физический объем инвестиций в 2019 г. сократился на 3%, то в отношении машин и оборудования — на 14,3%. Такая динамика стала результатом как ослабления курса рубля, так и увеличения доли инвестиционных проектов по развитию инфраструктуры и строительства жилья. Однако это также сигнализирует об определенном торможении процессов технологической модернизации экономики. Структурные сдвиги в российской экономикеДостоинство инвестиционно-ориентированного развития состоит в том, что оно, влияя на текущие параметры спроса, одновременно повышает средне- и долгосрочный потенциал экономического роста. Главный канал, по которому происходит изменение качественных характеристик и потенциала роста, — изменение структуры затрат за счет использования более современных технологий. Ключевые изменения, способные оказывать наиболее значимое влияние на параметры развития экономики, должны происходить в технологиях в энергетике, автомобильном транспорте, сельском хозяйстве, использовании конструкционных материалов. Процессы автоматизации производства обладают значительным потенциалом изменения характеристик трудоемкости и отраслевой занятости. Внедрение новых технологий в области цифровизации может существенно менять пропорции торговых и транспортных наценок в структуре цены. Количественно оценить влияние новых технологий на экономическую динамику непросто. Однако при всех вариантах таких расчетов речь идет об эффективности влияния новых технологий как на финансово-экономические показатели, так и на производительность труда (Единак, 2019). Технологическая модернизация за счет внедрения прорывных технологий замещает одни виды затрат другими. Например, развитие парка электромобилей способствует снижению спроса на моторное топливо и увеличению потребления электроэнергии. В структуре производства автомобилей снижаются затраты на производство двигателей внутреннего сгорания, и они заменяются производством электрических батарей (Милякин, 2019). Существуют три варианта моделирования изменения коэффициентов затрат и межотраслевых взаимодействий с использованием методологии «затраты — выпуск» (Саяпова, Широв, 2019). Первый — эконометрическое моделирование коэффициентов затрат, но этот способ имеет ограничения для оценки эффектов от внедрения перспективных технологий. Второй — использование пропорции затрат, соответствующих различным технологическим этапам внедрения новых технологий. Этот подход хорошо использовать для развивающихся стран, которые внедряют уже готовые технологии. Третий вариант предполагает использование дополнительных балансов (энергетических, материальных), которые достаточно подробно описывают технологические процессы (Shirov, Kolpakov, 2019). Использование описанных выше методов, интегрированных в межотраслевые макроструктурные модели, позволяет определить значимость внедрения новых технологий для экономической динамики. В перспективе до 2030 г. были рассмотрены варианты внедрения технологий цифровизации (сокращение затрат на транспортировку, логистику, услуги торговли при увеличении затрат на информационнокоммуникационные технологии); расширения доли электромобилей в парке до 25% (рост спроса на электроэнергию, снижение спроса на нефтепродукты, увеличение спроса на цветные металлы, химическую продукцию, электрическое оборудование при снижении спроса на продукцию транспортных средств и оборудование и черные металлы) (Ксенофонтов, Милякин, 2018); внедрения новых конструкционных материалов (уменьшение спроса на черные и цветные металлы, а также продукцию деревообработки за счет увеличения доли композитов и пластмасс в структуре используемых конструкционных материалов до 50%); экологизации сельского хозяйства (рост удельных затрат на минеральные удобрения и средства защиты растений, на нефтепродукты при увеличении механизации; снижение удельных затрат на семена и корма при переходе к современным интенсивным технологиям) (Ксенофонтов и др., 2018). Наибольшие эффекты, по нашим оценкам, будут связаны с процессом цифровизации: они выражаются в значительном увеличении спроса на услуги отраслей «Телекоммуникации» и «Программирование» на 20 — 40% в развитых странах, на 60 — 130% в развивающихся при одновременном снижении торговой и транспортной наценки. Сокращение спроса на услуги этих секторов не превышает 10 — 40%. В развитых странах (США, ЕС) в период до 2030 г. заметные изменения в выпуске вызывает распространение электромобилей: выпуск электроэнергии прирастает на 19 — 32%; в Индии — на 56%; в России и Китае эффект слабый — 3 — 8%. В то же время производство нефтепродуктов существенно снижается в США, ЕС и Индии (на 14—21%) и незначительно в Китае и России (на 3 — 8%). При этом общее негативное влияние на сектор добычи полезных ископаемых от развития электромобилей оценивается в совокупном снижении выпуска в США на 5%, в ЕС — на 2, в Индии — на 3%. Общий вывод, который можно сделать в результате анализа значимости распространения новых технологий в мировой и российской экономике, состоит в том, что ожидания тектонических сдвигов от их внедрения, по-видимому, преувеличены (рис. Зb).

Конечно, в ходе развития новых производств возникнут дополнительные эффекты, связанные с инвестициями в производство, которые обеспечивают технологические сдвиги. Однако с точки зрения влияния на динамику производства эффекты будут достаточно скромными, во всяком случае, если рассматривать ограниченный набор новых технологий. При этом позитивный эффект в наибольшей степени будет сформирован для экономики стран, которые отстают в технологическом развитии. Отрицательный результат структурных сдвигов для экономики КНР определяется прежде всего снижением запасов в связи с более точной балансировкой спроса и предложения товаров в рамках использования цифровых технологий. Для России эффект структурных сдвигов не превышает 2% к 2030 г., что, с одной стороны, свидетельствует о том, что за счет современных технологий можно получить определенный макроэкономический эффект, а с другой — демонстрирует недостаточность этого эффекта для устойчивого развития экономики. Необходима масштабная технологическая модернизация в базовом ядре промышленности, которая усилит внедрение новых технологий. Еще одним структурным фактором неопределенности в долгосрочной перспективе станет глобальная политика климатического регулирования (Порфирьев, 2019). По нашим оценкам, в результате реализации сценариев агрессивного низкоуглеродного развития, предусматривающих снижение добычи и экспорта углеводородов, усиление зависимости от низкоуглеродных импортных технологий и рост цен на электроэнергию, введение ограничений и специализированных налогов, среднегодовые темпы прироста ВВП в России в период до 2030 г. могут снизиться с 3,5 до 2,5%. Альтернативный сценарий предполагает сокращение выбросов не за счет жестких действий по ограничению эмиссии парниковых газов, а вследствие технологической модернизации производств и развития современных технологий в энергетике. Реализация такого сценария позволит обеспечить обязательства России в рамках Парижского соглашения (даже с условием повышения их амбициозности) и сохранить темпы роста ВВП на уровне 3,0 —3,4%. Российская экономика находится в условиях кризиса новой формации, который значительно ухудшил позиции нашей страны при реализации программы структурной модернизации экономики. Несмотря на понесенные потери, ресурсы, которые имеются в распоряжении всех экономических властей, позволяют ее осуществить. Требуется проверить, какие направления могут быть эффективными для использования потенциала внутреннего, а затем и внешнего спроса. Для этого необходим комплексный макроэкономический и отраслевой анализ, учитывающий текущую и перспективную системы взаимодействий в российской экономике. Д. Р. Белоусов. Нынешний «коронавирусный» кризис, нанеся мощнейший удар по динамике и самому механизму функционирования мировой экономики, породил две иллюзии. Одна — что случившееся не имеет собственно экономического измерения и текущий кризис — абсолютно «внешний» шок для экономики. Вторая — что «краткосрочное довлеет над долгосрочным»: это быстрота текущего кризиса, связанного, казалось бы, с действием сугубо ситуационных факторов, абсолютно необычных для мировой экономики и тем более для России. Поэтому обсуждать что-то за пределами ближайшего года «пока» бессмысленно, очень велика неопределенность. Неверно и то, и другое. Шок пандемии замаскировал уже приближавшийся циклический кризис мировой экономики. К моменту начала пандемии COVID-19 она находилась в состоянии циклического перегрева: на чрезмерные показатели роста долговой нагрузки и индикаторы перегрева указывали многие международные организации, в том числе Всемирный банк. Первые признаки «сбоя» в мировой экономике возникли еще в 2018—2019 гг. — обострилась проблема закредитованности ряда развивающихся и промышленно развитых стран, риски финансового кризиса на рынке корпоративных долгов и (или) дефолтов отдельных стран (заметим, что полоса «ползучих дефолтов» уже началась — дефолтами по долгам Ливана и Аргентины). Отметим и наличие «пузырей» на рынках финансовых активов высокотехнологичных компаний. «Системный» избыток предложения на рынке нефти возник примерно в начале —середине 2019 г.; его маскировали кризис в Венесуэле и уход этой страны с рынка нефти. В конце 2019 г. начался «размен» на бирже между ценами на золото (резервный актив, рост) и медью (инвестиционный товар, спад). Наконец, экономическая конкуренция США и Китая имеет системный характер и будет, очевидно, частью «повестки дня» и в среднесрочной перспективе. С высокой вероятностью нынешний кризис запустит как минимум циклическую «расчистку долгов и перепотребления», как максимум — структурную коррекцию. Вероятность первой резко возрастет в случае «второй волны» заболевания, второй — при обострении американо-китайского конфликта. В то же время именно сейчас — причем, видимо, не только в нашей стране, — закладываются основы для экономической стратегии на следующие 10 — 15 лет. Так, нынешний «коронавирусный шок» резко усилил ориентацию компаний большинства стран на развитие биотехнологий и дистанционных/малолюдных производств. В дальнейшем можно ожидать разработки нескольких групп технологий. Повысится роль дистанционных и малолюдных (робототехника) технологий, беспилотного (в том числе с использованием искусственного интеллекта) транспорта, частичной виртуализации перемещений (в первую очередь туризма). Приоритетом становится широкий спектр технологий поддержания и контроля здоровья, возможно — на основе конвергенции биотехнологий и ИТ. Возможно использование (прежде всего в ЕС) экологических и углеводородных стандартов как инструментов вытеснения конкурентов с маржинальных рынков и продолжения развития природосберегающих и природоподобных технологий. В традиционных отраслях, видимо, усилится акцент на эффективности, в первую очередь в области производительности труда и ресурсоэффективности, в том числе за счет адаптации новейших технологий. В итоге, вероятно, спрос на углеводороды и цены на них в мире будут медленно возрастать; при этом объем потребления угля будет постепенно снижаться (в том числе в силу действия Парижского соглашения), нефти — почти стагнировать, газа — постепенно расти. Как часто происходит при активном развитии новых технологических направлений, можно ожидать вытеснения «старых технологий» в развивающиеся страны с дешевым трудом и молодым населением. Россия: ситуация на стартеСпецифика ситуации в нашей стране определяется несколькими факторами.

Развитие без рентыДаже до кризиса, в относительно благоприятных условиях, Россию с точки зрения масштаба экономики и нефтяного сектора нельзя отнести к устойчивым «нефтяным экономикам». Так, по душевому экспорту нефти она вдвое уступает Канаде и Казахстану, в пять раз — Норвегии, в шесть — Саудовской Аравии, почти в восемь раз — ОАЭ, при этом наша нефть более тяжелая и предполагает большее транспортное плечо. Нет оснований ожидать роста спроса на углеводороды и соответственно цен на них, но себестоимость добычи и транспортировки нефти в перспективе будет лишь расти по мере движения к более сложным в геологическом и природно-экологическом отношении месторождениям. Проблема демографической нагрузкиВ отличие от сопредельных стран, Россия не имеет запаса прочности с точки зрения демографии. Если в Киргизии и Казахстане ожидается «демографическое окно» — уникальная ситуация, когда к трудовой деятельности приступает еще многочисленное поколение рожденных ранее, население в целом молодое, при этом происходит демографический переход, обусловливающий снижение рождаемости (по мере урбанизации, например) и демографической нагрузки на занятых со стороны детей, то в России ситуация совершенно иная. Из-за старения населения демографическая нагрузка на трудоспособное население будет непрерывно расти. Это, в свою очередь, означает неизбежность высоких расходов на медицину и пенсионное обеспечение и соответственно относительно высокую налоговую нагрузку на экономику. «Запас неэффективности» и «ловушка» низкой зарплаты«Запас неэффективности» в большинстве российских компаний весьма велик; по производительности труда в ряде неэнергетических отраслей Россия отстает от уровня наиболее развитых стран в 2—2,5 раза, от уровня менее развитых стран — в 1,5 раза и от стран Центральной Европы — на 20 — 30%. Отчасти проблема связана с технологическим отставанием российской экономики, отчасти — с действием социального фактора, неготовностью властей субъектов РФ к масштабному высвобождению занятых (что в отсутствие резервов для территориальной и профессиональной мобильности для «старопромышленных» регионов действительно будет означать социальный кризис). Вопреки расхожим представлениям, в России, скорее, скрытый избыток (неэффективно используемых) занятых, чем их дефицит, — и в перспективе эта проблема только обострится. Соответственно любое ускоренное развитие означает использование неэффективных занятых как ресурса и снятия «социальных ограничений» на труд (доступное жилье, переобучение, финансовый «запас прочности» у занятых для смены места работы). Сформировалась «ловушка»: отсутствуют возможности для сокращения занятых — низкая производительность — избыточные трудовые издержки — экономия на оплате труда — низкая трудовая мотивация — низкая производительностьПри этом конкуренция со стороны импорта (в том числе дешевого — из стран ЕАЭС и АТР) ограничивает в рамках сложившейся модели возможность повысить зарплату занятым, а низкий уровень внутреннего спроса и дефицит доходов компаний дестимулируют частные инвестиции и обновление производственного аппарата. Еще одна проблема состоит в сочетании вынужденного (из-за ужесточения бюджетных ограничений) расширения привлечения к труду пожилых людей и объективного увеличения масштабов высвобождения занятых в ходе реализации политики, направленной на повышение конкурентоспособности российской экономики. Проблема структурной бедностиКризис бедности (по крайней мере, перед текущим кризисом) имел не фронтальный, а структурный характер. Общей бедности «на старте кризиса» не было — базовые продукты питания потреблялись почти равномерно по социальным группам, однако еще до кризиса бедные существенно недопотребляли качественные (белково- и витаминосодержащие) продукты питания. Разрыв в потреблении этих видов продуктов — мяса, фруктов, яиц, молока — между десятой и первой доходной группами почти двукратный. В случае проведения эффективной политики борьбы с бедностью можно рассчитывать на возникновение (в том числе стимулируя производство дешевой продукции в соответствующих отраслях) зон роста в ряде секторов сельского хозяйства и пищевой промышленности. Характеристика возможностей интенсификации развитияСуммарный потенциал роста российской экономики составляет сейчас около 2 — 2,5% в год. Еще примерно 1 — 1,5 п. п. ВВП в год Россия теряет из-за действия среднесрочных факторов (отставания в совокупной факторной производительности). Таким образом, при решении структурных проблем и модернизации экономики в среднесрочной перспективе темпы роста могут составить 3 — 3,5% в год. Если осуществить такую модернизацию не удастся, то нас ожидает затяжной период низких темпов роста (порядка 1,5 — 2% с очень высокой чувствительностью к внешней конъюнктуре). На практике это, видимо, будет означать, в силу нехватки ресурсов, череду локальных кризисов в социальной сфере, инфраструктуре, науке и т. д. С точки зрения развития ключевой цикл — «экономический рост — производительность труда — инвестиции». В отсутствие масштабной ренты только он может обеспечить повышение реальной зарплаты и благосостояния населения. Рост производительности труда, в свою очередь, позволяет осуществлять безынфляционное (и без последствий для обменного курса) увеличение заработной платы и потребительского спроса. Целевые параметры роста предполагают, с учетом сокращения трудоспособного населения, рост производительности на 3 — 4% в год по ВВП на одного занятого. Отсюда следует, что в ядре экономики — в нерентных отраслях и вне бюджетного сектора — производительность должна расти на 4 — 5% в год с постепенным выходом на среднеевропейский уровень. Это требует соответствующего изменения логики управления и коррекции системы национальных проектов. В их ядре должен быть проект по повышению производительности труда, что послужит базой для роста реальной заработной платы и потребления населения, не разгоняющего инфляцию. Его непосредственное обеспечение — проекты по продвижению российской продукции на внутренние и внешние рынки. В предкризисные годы при расширении потребительского рынка на 1% потребительский импорт в среднем увеличивался на 0,2%, расширение инвестиционного рынка на 1% вызывало прирост импорта на 0,3%. В принципе есть возможность снизить соответствующую эластичность до 0,1 — 0,15 для потребительского рынка и до 0,2 для инвестиционного, что способно создать дополнительное пространство роста для российской экономики. Здесь необходимы комплексные программы освоения рынков (начиная с евразийского), которые включают импортозамещение как первый этап экспансии на внешние рынки. Второй компонент — проект экспансии несырьевой продукции на внешние рынки, что, как минимум, предполагает кратное расширение поддержки экспорта по всем направлениям. Так, в России экспортируется всего 11% производимых машин и оборудования. Выстраивание полноценной системы поддержки экспорта может дать дополнительно 1 — 1,5 и. и. его динамики. Следующий слой обеспечивающих мероприятий — система действий по интенсивному обновлению производственного аппарата. В рамках целевого («оптимистического») сценария прогноза динамика инвестиций должна в течение ряда лет составлять 4,5 — 5,5%. Для этого требуется максимально возможная конверсия валовых национальных сбережений в накопление капитала. Чтобы рост инвестиций не приводил к консервации технологической отсталости, необходима глубокая технологическая модернизация основных производств. Она имеет три взаимосвязанных аспекта: прорывное развитие на новых рынках (в рамках Национальной технологической инициативы), где сегодня отсутствуют стандарты продукции; развитие уже сложившихся компаний — технологических лидеров (включая госкорпорации технологического профиля); модернизация основной массы компаний, обеспечивающая повышение их эффективности. С учетом высокой социальной нагрузки, связанной с высвобождением занятых, в рамках общей системы мер по модернизации российской экономики необходимо выделить социальный блок обеспечивающих мер:

В целом для обеспечения ускоренного развития и модернизации российской экономики (при отсутствии ренты и усилении геополитической турбулентности в мире) требуется ряд глубоких изменений в базовых институтах; точнее, важны даже не сами институты, а возможность их создавать и демонтировать, как и форматы бизнеса («созидательное разрушение», по Шумпетеру). В конечном счете необходимо найти новый для нас баланс «проектов и институтов», порядка и свободы, уметь определять ключевые тренды и искать прорывные рынки, концентрировать ограниченные ресурсы и жестко выводить устаревшие элементы экономики, высвобождая ресурсы. Речь идет об умении создавать «экосистему» экономического и технологического роста и среду коммуникаций всех его участников. В любом случае, управление будущим — это и задача формирования субъекта развития во взаимодействии государства, общества и бизнеса. В основе этого — баланс сильного порядка (основанного на сотрудничестве государства и бизнеса) и «творческой ризомы» (корневище), обеспечивающей постоянный приток инноваций «снизу». Действия государства по проектному созданию ресурсов (технологических, образовательных и т. д.) и инфраструктуры должны стать основой для формирования новых бизнесов. «Дороги ради дорог» и даже технологии ради технологий уже не могут быть приоритетными в новой ситуации ограниченности ресурсов и усиления конкуренции между глобальными центрами силы, одним из которых и должна стать Россия. И. Б. Воскобойников11. Российская экономика переживает шок, вызванный глобальной пандемией коронавируса. Спад производства в 2020 г. составит, по разным оценкам, от 2 до 8% по сравнению с уровнем 2019 г.11 12 Высока вероятность, что по своим масштабам этот шок превзойдет шоки 1998 и 2008 гг. За шоком неизбежно последует восстановление. Каким будет рост российской экономики после нынешнего кризиса? В какой мере нам поможет опыт ее восстановления после кризисов 1998 и 2008 гг.? Может ли опыт восстановления российской экономики после кризисов 1998 и 2008 гг. помочь сегодня?На первый взгляд, прямая аналогия с прошлыми кризисами работать не должна, поскольку негативные шоки 1998 и 2008 гг. связаны с падением спроса, а нынешний спад производства — шок предложения. В то же время, если говорить о среднесрочной перспективе на период три—пять лет, то опыт восстановления и послекризисного роста представляется существенным. Рост после преодоления краткосрочных эффектов шока обусловлен действием источников долгосрочного роста. Такие источники не исчезают и не появляются одномоментно. Они связаны со структурой экономики, ее конкурентными преимуществами и состоянием мирового хозяйства. Структура непосредственных источников экономического роста инертна и особенно хорошо наблюдаема между кризисами в период после преодоления краткосрочных последствий шока. Однако структура роста все-таки постепенно меняется. Изменения структуры источников роста также удобно наблюдать, сопоставляя периоды относительно сбалансированного роста без заметных шоков. Анализ посткризисных периодов роста позволяет понять основные источники долгосрочного роста, а сопоставление таких периодов — изменения в его структуре. В целом этот подход обеспечивает общие контуры роста, на который российская экономика, вероятно, выйдет через три—пять лет. Первичные источники экономического роста определяются географией, институтами и вовлеченностью национальной экономики в глобальные цепочки добавленной стоимости. Механизмам влияния этих источников на рост посвящена обширная литература. При этом все они воздействуют на него через непосредственные источники — труд, физический и человеческий капитал и совокупную факторную производительность (СФП). Представление темпов прироста выпуска или производительности труда в виде суммы вкладов факторов производства — стандартный и востребованный сегодня инструмент (Jorgenson, 2018). Он восходит к пионерным работам Я. Тинбергена и Р. Солоу и позволяет без рассмотрения первичных источников делать выводы о структуре и устойчивости экономического роста. В основе расчетов экономического роста лежит оценка вкладов экстенсивной и интенсивной компонент в темпы прироста выпуска. Если экономический рост формируется в основном за счет факторов производства, то со временем отдача от их прироста будет снижаться. Такой рост экстенсивный и неустойчивый. И наоборот, рост производительности может быть продолжительным. Он связан со снижением издержек на единицу выпуска, свидетельствует о совершенствовании технологий и повышении эффективности производства. Оценка роли экстенсивной и интенсивной компонент экономического роста как в экономике в целом, так и на уровне отдельных отраслей позволяет судить о его устойчивости. Роль экстенсивных факторов российского роста проявляется в корреляции темпов прироста капиталовооруженности и уровня цен на нефть, которая, вероятно, отражает связь притока в страну выручки от продажи энергоносителей и инвестиций в основной капитал. Такая зависимость с 1995 г. представлена на рисунке 4а. Если при цене почти 30 долл./барр. в 2000 г. капиталовооруженность росла на 0,3% в год, то при цене чуть меньше 80 долл./барр. в 2010 г. наблюдался рост на 4,1% в год.

Роль интенсивной компоненты на уровне экономики в целом заметна в «тучные» межкризисные 2002—2007 гг. Как видно на рисунке 4b, если в 2002 г. уровень производительности труда в России составлял 44% от уровня Германии, то к 2011 г. он вырос почти до 60%. К сожалению, в период стагнации после посткризисного восстановления в 2011—2019 гг. сближение уровней производительности труда России и Германии практически прекратилось.

Анализ вклада экстенсивной и интенсивной компонент за прошедшие десятилетия может дать ответ на вопрос, как будет выглядеть посткризисный рост производительности труда, если в экономике не произойдет существенных структурных изменений. Для российской экономики в 1995—2016 гг. такой анализ представлен на рисунке 4с. На нем видно, что, например, в 2002—2007 гг. среднегодовые темпы прироста производительности труда составили 6,5%. Из них на интенсивную компоненту — прирост СФП — приходится 3,5 п. п. В свою очередь, экстенсивная компонента складывается из прироста капиталовооруженности (2,3 и. и.) и качества рабочей силы (0,04 п. п.).

С точки зрения анализа долгосрочных и устойчивых источников роста, которые, вероятно, сохранятся и после 2020 г., интересно сопоставить два посткризисных периода сбалансированного роста — 2002—2007 и 2011—2016 гг. Именно в эти годы российская экономика оправилась от краткосрочных эффектов спроса, связанных с шоками 1998 и 2008 гг. В измерительном плане декомпозиция роста наиболее точно отражает его структуру. Главное изменение — в 2011—2016 гг. исчез положительный вклад интенсивной компоненты: вклад СФП в этот период упал до отрицательного показателя -1,9%. Общее снижение СФП по сравнению с 2002—2007 гг. составило почти 7,1 п. п.! На этом фоне вклад экстенсивной компоненты практически не уменьшился. Сбалансированная траектория в эти годы оказалась значительно более экстенсивной, чем в 2002—2007 гг. — период бурного роста цен на нефть и широкой полемики по поводу нефтяной зависимости российской экономики. Отметим, что усиление экстенсивного характера роста не столь заметно, если оперировать привычными показателями темпов прироста производительности труда. На рисунке 4с видно, что производительность труда в течение всего рассматриваемого периода продолжала расти, хотя и существенно замедлилась — с 6,9% в год в 2002—2007 гг. до 0,9% в год в 2011—2016 гг. Агрегированный рост производительности труда формируется также структурными сдвигами, связанными с перераспределением работников между видами деятельности с разной производительностью. Роль структурных сдвигов в последние годы снижалась, что связано как с исчерпанием резерва «низкопроизводительного» фонда рабочего времени, так и со снижением разброса уровней производительности труда между отраслями. Это хорошо видно при сравнении относительных уровней производительности труда в секторах российской экономики в 2016 и 1995 гг.: если в 1995 г. их вариация составляла 1,09, то в 2016 г. она снизилась до 0,97. Вклад реаллокации труда за рассматриваемый период вполне ощутим и составляет 0,6 и. и. Детальный анализ (см.: Воскобойников и др., 2020) показывает, что она связана с перераспределением отработанных часов из сельского хозяйства и некоторых отраслей обрабатывающей промышленности в различные виды услуг. Одним из основных источников такого «низкопроизводительного» рабочего времени стали часы, которые затрачивались ранее на низкопроизводительную работу в личных подсобных хозяйствах (Капелюшников, 2006). Доля таких хозяйств в общем фонде рабочего времени остается заметной и до сих пор составляет более 7% общего объема затрат труда в России13. Декомпозиция роста производительности труда для экономики в целом указывает на значительный спад СФП и важность экстенсивной компоненты как драйвера роста. Она показывает также общее снижение роли реаллокации труда после трансформационного спада как следствие снижения интенсивности структурных сдвигов. В каких отраслях ждать источников долгосрочного роста российской экономики после 2020 г.?Учитывая, что на агрегированном уровне главный фактор замедления — это спад СФП, интересно понять, за счет каких секторов он произошел. Ответ на этот вопрос дает рисунок 4d, на котором представлена секторальная структура темпов прироста СФП рыночного сектора российской экономики.

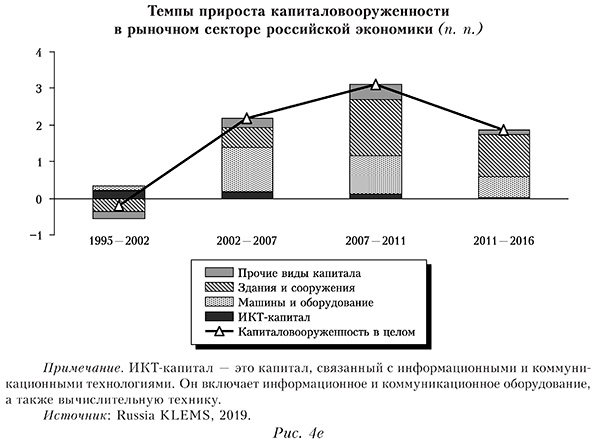

В 2002—2007 гг. основной вклад в рост СФП обеспечивали четыре сектора14: прочие рыночные услуги (строительство, розничная торговля и телекоммуникации и др.) (1,2 п. п.), расширенный добывающий комплекс (1,1 п. п.), финансы и бизнес-услуги (1 п. п.) и обрабатывающая промышленность (0,9 п. п.). Снижение темпов прироста СФП в 2011—2016 гг. по сравнению с 2002—2007 гг. составило 6 п. п. Из них 3/4, или 4,5 п. п., приходится на расширенный добывающий комплекс (2,5 п. п.) и прочие рыночные услуги (2 п. п.). Соответственно 3/4 спада в 6 и. и. связано с расширенным добывающим комплексом и прочими рыночными услугами. На этом фоне прекращение роста СФП в промышленности и замедление в финансах и бизнес-услугах выглядят не так плохо, а почти пятикратное ускорение в сельском хозяйстве — как большой успех15. Масштабы падения СФП в расширенном добывающем комплексе заслуживают внимания. Вопросы эффективности российского нефтегазового комплекса обсуждались в конце 1990-х и в 2000-е годы, однако в последнее время отошли на второй план. О важности этого вопроса свидетельствует грубая оценка гипотетических темпов роста российской экономики в 2011—2016 гг., если бы в расширенном добывающем комплексе темпы снижения реальных издержек были такие же, как в годы наименьшего притока нефтегазовой ренты — в 1995—2002 гг., при прочих равных условиях. В этом случае темпы экономического роста российской экономики в целом в 2011—2016 гг. возросли бы с 0,8% до почти 2% в год! Каков вклад экстенсивной компоненты? В 1995—2016 гг. на капиталовооруженность приходилось более 3/5 прироста производительности труда за счет внутренних источников16. Если в 1995—2002 гг. ее прирост был практически не заметен, то в «тучные» годы она формировала 1/3 прироста производительности труда (2,19/6,38), а после 2007 г. рост обеспечивался исключительно за счет капиталовооруженности, компенсируя снижение эффективности производства. Прирост капиталовооруженности с начала 2000-х годов формировался за счет трех секторов: расширенного добывающего комплекса, прочих рыночных услуг и обрабатывающей промышленности. Лидером по этому показателю в 2002—2007 гг. стали прочие рыночные услуги, обеспечившие вклад 1,2 п. п. в агрегированный прирост 4,4% в год, то есть больше 1/4. Такой прирост приходился на период бурного расширения отраслей сектора. Техническое перевооружение в торговле, строительстве и телекоммуникациях (прочие рыночные услуги) проявляется в высоких темпах прироста капиталовооруженности для трех видов капитала — машин и оборудования (15,7% в год), связанного с информационно-коммуникационными технологиями (ИКТ) (9,7% в год), а также зданий и сооружений. Прирост для последних — второй по величине после расширенного добывающего комплекса. В этот период бурно развивались новые тогда для России форматы розничной торговли — супер- и гипермаркеты недвижимости, требующие значительных инвестиций. В период стагнации 2011—2016 гг. рост капиталовооруженности сектора продолжился, хотя и меньшими темпами (рис. 4е). При снижении роли активной части капитала — машин, оборудования и информационно-коммуникационного капитала — возросла роль зданий и сооружений. Темпы прироста услуг в виде капитала «машины и оборудование» упали до 5,4% в год, а зданий и сооружений выросли до 3,3%. Возможности быстрого роста сектора за счет переоборудования, по-видимому, оказались исчерпанными.

Примечательна динамика капиталовооруженности в сельском хозяйстве. Обновление машин и оборудования в 2002—2007 гг. также шло высокими темпами — рост составлял 8% в год — и продолжалось с заметной интенсивностью (3,8%) в годы стагнации. Однако незначительная доля сектора в добавленной стоимости всей экономики делает общий прирост в сельском хозяйстве не очень существенным для агрегированного показателя капиталовооруженности экономики в целом. Какие источники роста предшествующих лет имеют шансы сохраниться после 2020 г.? После преодоления краткосрочных последствий шока российская экономика выйдет на новую сбалансированную траекторию роста. Он будет формироваться за счет источников двух типов — сохранившихся от предкризисной модели и новых. В таблице 4а представлены источники, действовавшие ранее. Таблица 4а Непосредственные источники роста производительности труда

Источник: составлено автором. В «тучные» годы рост был обусловлен и экстенсивной, и интенсивной компонентами. Рост капиталовооруженности обеспечивался за счет рыночных услуг и расширенного добывающего комплекса, а интенсивная компонента формировалась сельским хозяйством, промышленностью, бизнес- и финансовыми услугами. В стагнацию 2011—2016 гг. интенсивная компонента практически исчезла и сохранялась лишь в силу небольшого вклада сельского хозяйства и бизнес-услуг. При этом прирост капиталовооруженности остался, по сути, последним существенным драйвером роста. Восстановление мировой экономики после шока приведет к росту спроса на сырье. В ответ, как после кризиса 2008—2009 гг., можно ждать восстановления сырьевого экспорта и прироста капиталовооруженности в российском расширенном добывающем комплексе. При ценах на нефть в диапазоне 40 — 50 долл./барр. прирост капиталовооруженности в экономике в целом может составить около 4% в год и обеспечить вклад порядка 1,5 — 2 п. п. в экономический рост. На этом фоне действие других возможных источников может быть не столь заметно. Скажем, сельское хозяйство обеспечит небольшой вклад в прирост СФП. Улучшение структуры рабочей силы также может дать вклад порядка 0,1 — 0,2 п. п. Долгосрочное снижение вариации уровней производительности труда и сравнительно медленное изменение отраслевой структуры занятости не позволяют надеяться на значимый положительный вклад реаллокации труда. На этом фоне повышение эффективности в расширенном добывающем комплексе наряду с сокращением технологического отставания в промышленности могут придать дополнительный импульс росту. Именно эти два направления целесообразно положить в основу политики стимулирования долгосрочного роста. Е. Т. Гурвич. Тема роста российской экономики сегодня актуальна как никогда. Во-первых, вызванные пандемией меры карантина и изоляции привели к беспрецедентному для мирного времени спаду производства: по прогнозу МВФ (IMF, 2020), мировой ВВП в 2020 г. сократится на 3%, Всемирный банк ожидает спада более чем на 5% (World Bank, 2020), а в ходе предыдущего крупного кризиса, в 2009 г., он составил символические 0,1%. Для России, согласно большинству прогнозов, глубина спада составит порядка 5%. Велики различия между странами и с точки зрения ожидаемой скорости восстановления экономики, зависящей как от ее структурных свойств, так и от политики, проводимой правительством и центральным банком. Таким образом, возможные способы минимизации спада российской экономики в период пандемии и скорейшего восстановления роста в последующий период требуют серьезного обсуждения. После решения этих кратко-и среднесрочных задач на первый план вновь выйдет долгосрочная проблема преодоления устойчивого замедления российской экономики в последнее десятилетие. Прежде всего необходимо максимально полно проанализировать динамику производства, рассмотрев ее во всех измерениях: макроэкономическом, отраслевом и региональном. Далее, требуется определить, в какой мере экономическая динамика определяется внешними, экзогенными факторами, а в какой — внутренними свойствами российской экономики (и какими именно). Один из важных приемов такого анализа состоит в сопоставлении показателей со странами, относящимися к той же категории, что и Россия. Представительную выборку дают 10 крупнейших стран с формирующимся рынком, входящих в «большую двадцатку». В таблице 5а представлены средние темпы роста этих стран в 2000-е и 2010-е годы и прогнозы на ближайшие годы и долгосрочную перспективу. Для России после показателя в скобках приводится место в рассматриваемой десятке стран. Таблица 5a Среднегодовые фактические и прогнозные темпы экономического роста по странам с формирующимся рынком — членам «большой двадцатки»

Примечание. В скобках указано место России среди 10 крупнейших стран с формирующимся рынком. * 9-е место из 9 стран, для которых имеется прогноз. Источники: Guillimet, Turner, 2018; IMF, 2020; World Bank, 2020. Отметим быстрое ухудшение показателей роста нашей экономики по сравнению с другими странами с формирующимся рынком. Если в 2000-е годы Россия уступала по темпам роста только Китаю и Индии, то в последнее десятилетие она опустилась уже на седьмое место, пропустив вперед Индонезию, Турцию и другие страны. Отметим, что Саудовская Аравия, где добыча нефти играет еще более важную роль, заметно опередила нашу страну в этот период. По показателям роста в период пандемии Россия занимает восьмое место по прогнозам МВФ и шестое — по оценкам Всемирного банка. Наконец, совсем мрачные перспективы рисует долгосрочный прогноз потенциальных темпов роста ОЭСР (Guillimet, Turner, 2018). Согласно ему, в период до 2030 г. российская экономика будет расти в среднем лишь на 0,5% в год. В этом случае суммарный рост за 13 лет составит менее 7%, то есть будет ниже годового роста в наиболее успешный период с 2000 по 2008 г. В последующие 30 лет рост несколько ускорится, но все равно будет оставаться очень низким, абсолютно худшим среди всех 46 стран, для которых были построены прогнозы. Этот список включает все развитые страны, которые, при прочих равных условиях, должны расти намного медленнее. Иными словами, Россия, как ожидается, не только пропустит вперед другие страны с формирующимся рынком, но и еще больше отстанет от развитых. Конечно, приведенные прогнозы ОЭСР — не «истина в последней инстанции», однако просто отмахнуться от этих неприятных для нас предсказаний нельзя. Во-первых, данный сценарий вписывается в тенденцию замедления российской экономики, зафиксированную в 2010-е годы. Во-вторых, он совместим с оценками потенциального долгосрочного роста российской экономики, полученными на основе так называемого «закона Тирлвола». Данный подход исходит из условий устойчивости платежного баланса, а полученные на его основе прогнозы демонстрируют высокую точность. Три работы, где закон Тирлвола применялся к российской экономике (Гурвич, Прилепский, 2013; Nassif et al., 2016; Tovar-Garcia, Carrasco, 2019), в зависимости от спецификации дали оценки долгосрочных темпов роста от 0,5 до 2,2%. По всей видимости, на сегодня этот диапазон объективно соответствует потенциалу роста нашей экономики. В целом прогноз ОЭСР можно рассматривать как пессимистический сценарий, который может реализоваться, если не будут приняты энергичные меры, чтобы переломить ситуацию. Влияние экзогенных факторов на российскую экономику в 2000-е годы можно оценить, сравнивая фактический рост с оценками потенциального, или «структурного» (очищенного от циклических факторов). Согласно данным: Okawa, Sanghi, 2018, средние темпы потенциального роста российской экономики в 2000—2009 гг. составляли 3,8%. По оценкам в: Дробышевский и др., 2018, структурные темпы роста снижались с 5,5% в 2000 г. до 3,2% в 2010 г., то есть составляли в среднем 4 — 4,5%. Таким образом, примерно 1/3 наблюдаемого в 2000-е годы роста определялась временными факторами (повышением цен на нефть, рекордно высоким притоком капитала в страны с формирующимся рынком и др.). В отличие от этого, в 2010-е годы фактические темпы роста российской экономики были близки к структурным (отчасти потому, что за данное десятилетие цены на нефть практически не изменились). Возвращаясь к таблице, можно заключить, что даже после коррекции на благоприятные внешние факторы в 2000-е годы темпы роста в России были не намного ниже среднего и выше медианного значения для 10 крупнейших стран с формирующимся рынком. В 2010-е годы темпы роста были уже вдвое ниже средних и существенно уступали медианному значению для этой группы стран. Чем могло быть вызвано столь резкое замедление российской экономики? К числу потенциальных причин можно отнести факторы, способные существенно снизить темпы роста ВВП и характерные для второго периода, но не для первого. 1. Исчерпание потенциала действия некоторых «разовых» факторов. К началу 2000-х годов Россия подошла с унаследованным от СССР низким уровнем развития многих важных секторов и направлений деятельности. Это относится, в частности, к розничной торговле, банковской системе, розничному и ипотечному кредитованию. Подобные виды деятельности росли чрезвычайно быстро (хотя и от низкой исходной базы) — так, объем кредитов, выданных физическим лицам, за 2000-е годы вырос в реальном выражении в 38 раз (почти в 1,5 раза ежегодно). Однако это был «однократный эффект»: после достижения определенного уровня развития такие виды деятельности далее развивались примерно с той же скоростью, что и экономика в целом. 2. «Сворачивание экономических реформ». Во второй половине 2000-х годов активность в области проведения структурных реформ резко снизилась. С одной стороны, это можно объяснить тем, что очередь дошла до политически трудных реформ (как монетизация льгот). С другой стороны, быстрый рост экономики и уровня жизни (за 2000—2008 гг. реальные располагаемые доходы населения выросли в 2,5 раза) резко ослабил стимулы для продолжения преобразований. Отказ от реформ в подобных ситуациях часто наблюдается и в истории, и в современной международной практике. Фактически здесь совпали два мотива: опасения ослабить поддержку власти непопулярными реформами и самоуспокоенность в результате успехов, обусловленных ростом сырьевых доходов. В странах, подверженных «ресурсному проклятию», в подобной ситуации часто возникает иллюзия, что необходимые для устойчивого развития экономики условия уже созданы, поэтому в дальнейших усилиях нет необходимости. 3. Расширение масштабов государственного сектора экономики. В 2010-е годы прямое участие государства в экономике существенно выросло по сравнению с 2000-ми. По оценкам экспертов РАНХиГС, доля государственного сектора в ВВП повысилась с 31% в 2000 г. до 48% в 2009 г. и в дальнейшем оставалась близкой к этому уровню (Радыгин и др., 2019)17. Контролируемые государством компании имеют ряд принципиальных недостатков по сравнению с частными. Во-первых, они существуют в условиях «мягких бюджетных ограничений» (МБО) (Корнай и др., 2004). Как показывает международный опыт, государство часто компенсирует неэффективность работы таких компаний, предоставляя им в той или иной форме дополнительные ресурсы или льготы. В результате стимулы госкомпаний повышать свою эффективность оказываются ослабленными. Далее, госкомпании значительно больше, чем частные, подвержены коррупции (например, в отношениях со своими поставщиками), что также существенно снижает их эффективность (Baum et al., 2019). В силу этого преимущество частных компаний перед государственными оказывается особенно сильным в странах с высоким уровнем коррупции (Shaheer et al., 2019). Наконец, государство — это специфический собственник, интересы которого связаны не столько с капитализацией или рентабельностью своих компаний, сколько со сторонами деятельности, которые имеют прямое политическое измерение. В результате широко распространена практика ориентации госкомпаний на решение не экономических, а социальных (прежде всего поддержки занятости), геополитических и тому подобных задач. Это, естественно, негативно сказывается на собственно экономических результатах. Первым на это обратил внимание будущий главный экономист Всемирного банка Дж. Лин (Lin, Таи, 1999). Подобные примеры в российской практике приводятся в: Морозкина, 2019. Эмпирический анализ не всегда дает однозначный ответ на вопрос, какие предприятия более эффективны: государственные или частные. Однако в случаях, когда первые демонстрируют лучшие результаты, за этим обычно кроются преимущества принадлежности государству (субсидии, льготы по налогам и кредитам, защита от конкуренции и т. д.; Lam et al., 2017). Одно из последних масштабных исследований данной проблемы было проведено экспертами Азиатского банка развития (Phi et al., 2019). Изучив данные более 25 тыс. фирм по всему миру и использовав широкий круг эконометрических методов анализа, авторы получили убедительные свидетельства того, что государственные предприятия имеют меньшую производительность, более высокие удельные расходы на труд и меньшую рентабельность. В Китае производительность государственных предприятий в 2000-е годы составляла лишь 30 — 40% показателя частных (Hsieh, Song, 2015). Наконец, анализ показателей 79 тыс. российских предприятий за 2003 — 2008 гг., проведенный Всемирным банком, подтвердил, что в нашей стране фирмы государственной и муниципальной форм собственности также имеют значительно худшие показатели производительности по сравнению с частными (Bogetic, Olusi, 2013). 4. Введение санкций и контрсанкций. По оценкам в: Gurvich, Prilepskiy, 2019, сокращение притока капитала из-за санкций в 2014 — 2017 гг. замедляло рост российской экономики на 0,3 — 0,6 п. п. в год. К такому краткосрочному эффекту необходимо добавить более отдаленные, но достаточно существенные эффекты, связанные с ослаблением процесса трансфера передовых технологий (в частности, это проявляется в падении прямых иностранных инвестиций). Наконец, санкции подтолкнули правительство перейти от последовательной интеграции в мировую экономику к постепенному повышению барьеров для импортных товаров. Тем самым снижается конкуренция и блокируется один из важнейших механизмов роста, связанный с вовлечением в международное разделение труда. Разумеется, наивно полагать, что для восстановления прежних высоких темпов роста необходимо просто вернуться к ситуации 2000-х годов. Одни изменения невозможно «отменить», поскольку они стали результатом естественного развития экономики, другие — потому что их бенефициары обладают достаточным политическим влиянием, чтобы блокировать разворот, третьи — в силу того, что это потребовало бы кардинально реформировать всю сложившуюся экономическую и институциональную среду. Скажем, предложения по комплексу реформ «Стратегия-2020», разработанные в 2011—2012 гг. экспертами по поручению правительства (которое тогда возглавлял В. В. Путин), как и подготовленные в 2016—2017 гг. рабочей группой Экономического совета при Президенте РФ по его поручению, были в очень малой степени востребованы, большая их часть осталась лишь на бумаге. Что тогда могло бы реально ускорить рост российской экономики? Ответить на этот вопрос сложно потому, что российское правительство уже бралось (без видимого успеха) за решение большей части задач, которые входят в стандартные рецепты достижения долгосрочного экономического роста. Приведем лишь несколько примеров.