Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Анализ факторов инфляции в России в годы экономических реформ |

|

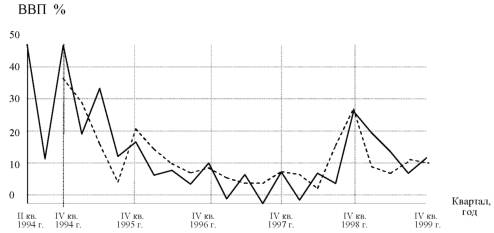

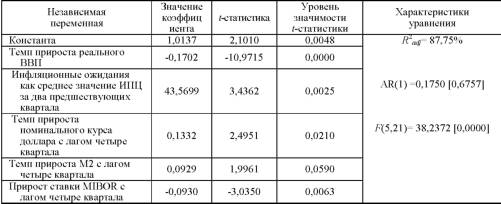

А.О. Баранов И.А. Сомова Статья подготовлена при финансовой поддержке Программы Рособразования по развитию научного потенциала высшей школы Снижение инфляции в России является одной из наиболее актуальных макроэкономических задач. По итогам 2007 г. инфляция заметно превысила ее прогнозируемое значение. Инфляционная динамика 2008 г. также опережает официальный прогноз Правительства России. Очевидно, что существует необходимость более эффективного управления инфляционными процессами, что в свою очередь требует понимания механизма формирования динамики цен в экономике России. В данной работе на основе анализа ретроспективной информации предпринята попытка определения основных факторов, влиявших на динамику цен в российской экономике в 1994-2006 гг. Расчеты проводились для двух временных периодов: 1994-1999 гг. - периода глубокого экономического кризиса и 1999-2006 гг. -периода экономического роста в России. В оба временных интервала включены данные за 1999 г., который является переходным от спада к росту в российской экономике и таким образом может быть отнесен к двум анализируемым периодам. Методика формирования исходной информации. Для проведения расчетов были использованы следующие временные ряды поквартальных данных за период 1994-1999 гг. и 1999-2006 гг.: - номинальная величина денежного агрегата М2; - номинальная норма процента MIBOR; - номинальный обменный курс рубля к доллару США; - индекс потребительских цен (ИПЦ) к предыдущему периоду; - дефлятор ВВП; - среднедушевая номинальная величина располагаемых денежных доходов населения, исчисляемая как среднемесячная величина за квартал; - доля оплаты труда в составе ВВП; - расходы консолидированного бюджета; - инфляционные ожидания; - тарифы на услуги естественных монополий. Примеры исходных данных с поквартальным шагом для периодов 1994-1999 гг. и 1999-2006 гг. содержатся в Приложении. Некоторые из использованных в расчетах переменных были получены в результате преобразований. Например, информация о номинальной денежной массе М2 разрабатывается помесячно. В связи с этим для проведения поквартальных расчетов денежная масса рассчитывается как среднеквартальная величина, получаемая как среднее арифметическое значение помесячных данных. Расчеты проводились как с номинальными (в текущих ценах), так и с реальными (в постоянных ценах) величинами. Чтобы получить ряды показателей в сопоставимых ценах, необходимо последовательное дефлятирование соответствующих номинальных показателей с помощью индекса-дефлятора ВВП за весь анализируемый период.  Далее были получены реальные показатели денежной массы М2, обменного курса рубля к доллару США, нормы процента MIBOR путем дефлятирования номинальных показателей с использованием индекса-дефлятора ВВП за весь исследуемый период. Во избежание ложной регрессии ряд остатков регрессионной модели проверялся на стационарность1. Эконометрические расчеты проводились с помощью статистического пакета Matrixer, разработанного на экономическом факультете Новосибирского государственного университета (НГУ) А.Н. Цыплаковым [1]. В данной работе проверка стационарности проводилась с помощью критерия Дики-Фуллера, включенного в математическое обеспечение пакета Matrixer. В результате этой проверки было определено, что все используемые в расчетах динамические ряды данных являются интегрированными рядами первого порядка. Следовательно, чтобы избежать ложной регрессии, необходимо работать не с исходными рядами, а с их первыми разностями. Анализ факторов, определивших инфляцию в России в 1994-1999 гг. Динамика цен в исследуемом периоде анализировалась с помощью дефлятора ВВП и ИПЦ. При этом под монетарными факторами понимались те макроэкономические переменные, на которые Центральный банк может оказать непосредственное воздействие, применяя инструменты кредитно-денежной политики. К ним были отнесены: денежная масса М2, обменный курс рубля к доллару США, норма процента (ставка MIBOR). Для определения связи дефлятора ВВП и ИПЦ с монетарными и немонетарными факторами была проведена серия расчетов с использованием следующих уравнений. На первом этапе исследования рассматривались такие факторы, как денежная масса М2, обменный курс (руб./долл. США) и процентная ставка MIBOR, и оценивалось их влияние на дефлятор ВВП и ИПЦ. Для этого использовалось регрессионное уравнение, которое в общем виде описывается следующим образом:  Серия расчетов по уравнению (3) для ИПЦ позволила получить результаты, приведенные в табл. 1 и на рис. 1. Из данных, приведенных в табл. 1, следует, что динамика потребительских цен в период с 1994 по 1999 г. в решающей степени (примерно на 68%) определялась вариацией денежной массы М2 с лагом два квартала и обменного курса рубля к доллару США. Согласно F-критерию модель специфицирована верно. Автокорреляция в ошибках не найдена (показатель Дарбина-Уотсона (DW) равен 2,2820). Значение коэффициента детерминации (R2adj) составляет 68,3%. Это показывает, что выбранные переменные достаточно хорошо объясняют вариацию ИПЦ в исследуемом периоде. Темп прироста ставки MIBOR оказался незначимым фактором. Дополнительные расчеты с включением в уравнение регрессии в качестве независимых переменных немонетарных факторов (инфляционных ожиданий, среднедушевых денежных доходов, расходов консолидированного бюджета, тарифов естественных монополий и т.д.)2 не выявили статистически значимой зависимости ИПЦ от этих факторов для периода 1994-1999 гг. Таблица 1 Факторы, определявшие прирост ИПЦ в 1994-1999 гг.  Примечания: a) Для гипотезы о равенстве нулю данного параметра. b) Уровень значимости ,-статистики означает, что, если данный показатель имеет малое значение, например меньше 5%, то переменная статистически значима. c) R2adj - коэффициент детерминации, откорректированный с учетом степеней свободы. d) DW - статистика Дарбина-Уотсона. Является характеристикой наличия автокорреляции в ошибке уравнения. Если DW имеет значение, близкое 2, то автокорреляция остатков отсутствует. e) F - статистика Фишера для гипотезы о равенстве нулю коэффициентов при всех регрессорах, кроме константы. В скобках указано количество объясняющих переменных, кроме константы, и число наблюдений. Если уровень значимости в квадратных скобках мал, например меньше 5%, - то регрессия в целом значима.  Рис. 1. Фактические (—) и расчетные (- - -) значения прироста ИПЦ в России в 1994-1999 гг. Проанализируем влияние этих же факторов (денежной массы М2, обменного курса рубля к доллару США и процентной ставки MIBOR) на дефлятор ВВП в период экономического спада. В результате вариантных расчетов были выявлены наиболее значимые факторы, оказывающие влияние на динамику прироста дефлятора ВВП в исследуемом периоде: темп прироста номинальной денежной массы М2 и темп прироста номинального курса доллара. Результаты расчетов приведены в табл. 2 и на рис. 2. Значение F-статистики указывает на значимость регрессии. Статистика DW указывает на то, что данный показатель находится в области неопределенности, что не позволяет с уверенностью говорить об отсутствии автокорреляции остатков уравнения регрессии. Относительно невысокое значение коэффициента детерминации позволяет сделать вывод о том, что, помимо перечисленных выше, на дефлятор ВВП оказывают существенное влияние и другие факторы. Прирост ставки MIBOR оказался статистически незначимым фактором для уравнения (3). Таблица 2 Монетарные факторы, определявшие прирост дефлятора ВВП в 1994-1999 гг.   Рис. 2. Фактические (—) и расчетные (- - -) значения темпа прироста дефлятора ВВП в России в 1994-1999 гг., определенные на основе учета влияния монетарных факторов. На втором этапе стояла задача исследовать влияние других, немонетарных факторов на дефлятор ВВП. Уравнение (3) было модифицировано следующим образом: в качестве новых рассматриваемых факторов были включены инфляционные ожидания, прирост (темп прироста) реального ВВП, прирост (темп прироста) государственных расходов консолидированного бюджета РФ, прирост (темп прироста) тарифов естественных монополий.  Поскольку исследуемый период охватывает временной интервал, когда инфляция была достаточно высокой, задачей было выяснить степень влияния инфляционных ожиданий на дефлятор ВВП. Результаты расчетов с использованием уравнения (4) для периода экономического спада (1994-1999 гг.) приведены в табл. 3 и на рис. 3. Таблица 3 Факторы, определявшие прирост дефлятора ВВП в 1994-1999 гг.  Из данных, приведенных в табл. 3, следует, что в 1994-1999 гг. динамика дефлятора ВВП в России определялась на 89,6% вариацией следующих факторов: темпом прироста обменного курса рубля к доллару США, темпом прироста денежной массы М2, инфляционными ожиданиями с лагом два квартала и темпом прироста реального ВВП. Значение F-статистики указывает на значимость регрессии, а критерий Годфри3 (AR(1)=1,2536) указывает на отсутствие автокорреляции остатков в регрессионном уравнении. Дополнительные расчеты с включением в уравнение (4) в качестве регрессоров других немонетарных факторов (среднедушевых денежных доходов, расходов бюджета) не выявили статистически значимой зависимости дефлятора ВВП от этих факторов. По оценкам некоторых экономистов (см., например [2]), одним из важнейших компонентов инфляции является рост тарифов на продукцию и услуги естественных монополий. В расчетах применительно к дефлятору ВВП и ИПЦ в качестве тарифов естественных монополий рассматривались индексы цен: на природный газ для промышленных предприятий, на электроэнергию и на грузовые перевозки. С учетом этих факторов были проведены расчеты, которые не выявили статистически значимой зависимости между приростом (или темпом прироста) дефлятора ВВП и ИПЦ и приростом тарифов на продукцию естественных монополий в период 1994-1999 гг.  Рис. 3. Реальный (—) и оцененный (- - -) темп прироста дефлятора ВВП в России в 1994-1999 гг. Основные выводы из проведенных расчетов для периода 1994-1999 гг. Динамика ИПЦ в анализируемом периоде наилучшим образом, примерно на 68% (см. табл. 1), определялась вариацией монетарных факторов (темпом прироста номинальной денежной массы М2 с лагом два квартала и темпом прироста номинального обменного курса рубля к доллару США). Для исследуемого периода (1994-1999 гг.) применительно к экономике России полученные результаты подтверждают известные положения теории о том, что увеличение номинальной денежной массы и падение курса национальной валюты (рост обменного курса доллара) усиливают инфляционные явления в экономике в целом. Остальные факторы (ставка MIBOR, инфляционные ожидания, среднедушевые денежные доходы населения, расходы консолидированного бюджета и тарифы естественных монополий) в наилучшем из построенных для ИПЦ уравнений оказались статистически незначимыми. В период экономического спада дефлятор ВВП также находился под значительным воздействием монетарных факторов. Темп прироста номинальной массы М2 и обменного курса рубля к доллару США оказывали существенное воздействие на динамику этого важнейшего макроэкономического индикатора. Однако расчеты показывают, что монетарные факторы лишь примерно наполовину объясняли вариацию дефлятора ВВП. Если к монетарным факторам добавить инфляционные ожидания, определенные как величина дефлятора ВВП с лагом два квартала, и темп прироста реального ВВП с лагом четыре квартала, то в таком сочетании названные независимые переменные на 89,6% объясняли вариацию дефлятора ВВП. Ставка процента MIBOR, среднедушевые денежные доходы, расходы консолидированного бюджета и тарифы естественных монополий оказались статистически незначимыми факторами для дефлятора ВВП в рассматриваемом периоде. Анализ факторов, формировавших динамику цен в России в период 1999— 2006 гг. Факторы, определявшие динамику ИПЦ. Для периода 1999-2006 гг. вначале оценивалось влияние на индекс потребительских цен следующих факторов: денежной массы М2, обменного курса рубля к доллару США и процентная ставка MIBOR. Для этого использовалось регрессионное уравнение (3). Расчеты показали, что при рассмотрении в качестве регрессоров лишь монетарных факторов статистически значимым для ИПЦ является только обменный курс рубля к доллару США. Однако в целом статистические характеристики уравнения регрессии являются неудовлетворительными: R2ad= 16,5%, F-статистика указывает на незначимость регрессии в целом. На втором этапе проводился анализ влияния немонетарных факторов, таких как инфляционные ожидания и темп прироста реального ВВП, тарифы естественных монополий (цены за электроэнергию и газ), темп прироста номинальной заработной платы, темп прироста номинальных доходов населения, и оценка их воздействия на динамику ИПЦ. Расчеты, проведенные на основе уравнения (4) для ИПЦ в период экономического подъема (1999-2006 гг.), показали, что инфляционные ожидания и темп прироста реального ВВП примерно на две трети определяли динамику потребительских цен в этот период (R2adj = 66%). Однако дополнение этих регрессоров монетарными факторами позволяет существенно улучшить характеристики уравнения регрессии (табл. 4). Результаты этих расчетов показаны на рис. 4. Таблица 4 Факторы, определявшие прирост ИПЦ в 1999-2006 гг.   Рис. 4. Фактические (- - -) и расчетные (—) значения прироста ИПЦ в России в 1999-2006 гг. Из данных, приведенных в табл. 4, следует, что коэффициент детерминации уравнения весьма высок (R2adJ = 87,75%), если в качестве регрессоров рассматривается темп прироста номинального курса доллара, темп прироста номинальной денежной массы М2, прирост процентной ставки MIBOR с лагом четыре квартала, инфляционные ожидания, определенные как среднее значение ИПЦ за два предшествующих квартала, темп прироста реального ВВП. Иначе говоря, монетарные факторы в сочетании с инфляционными ожиданиями и темпом прироста реального ВВП становятся статистически значимыми для формирования прироста ИПЦ в 1999-2006 гг. На грани статистической значимости находится лишь темп прироста денежной массы М2, уровень значимости ґ-статистки для которой составляет 5,9%. По критерию Годфри автокорреляция ошибок отсутствует (AR(1)= 0,1750 [0,6757]). F-отатистика (38,2372) указывает на значимость регрессии. Включение дополнительных факторов (среднедушевых денежных доходов населения, расходов консолидированного бюджета РФ, доли оплаты труда в ВВП и тарифов естественных монополий) в уравнение (4) применительно к приросту ИПЦ для периода 1999-2006 гг. показало, что названные регрессоры оказались статистически незначимыми. Факторы, определявшие динамику дефлятора ВВП. Вначале оценивалось влияние на дефлятор ВВП чисто монетарных факторов, таких как денежная масса М2, обменный курс рубля к доллару США и процентная ставка MIBOR. Для этого использовалось регрессионное уравнение (3). Расчеты с его использованием не дали положительных результатов, т.е. для периода экономического подъема (1999-2006 гг.) монетарные факторы, взятые без учета воздействия других регрессоров, являлись статистически незначимыми при описании динамики дефлятора ВВП. Следующий этап расчетов - включение в уравнение регрессии немонетарных факторов. В качестве объясняющих переменных использовались: темп прироста номинальных доходов населения, инфляционные ожидания, темп прироста реального ВВП, прирост тарифов естественных монополий, т.е. была проведена серия расчетов на основе уравнения (4). Результаты наиболее удачного варианта расчетов приведены в табл. 5 и на рис. 5. Таблица 5 Факторы, определявшие прирост дефлятора ВВП в 1999-2006 гг., %   Как показывают данные, приведенные в табл. 5, наилучший результат для прироста дефлятора ВВП был получен, когда в качестве объясняющих переменных выступают: прирост номинальных доходов населения с лагом четыре квартала, прирост реального ВВП, прирост индекса цен на природный газ для промышленных предприятий с лагом три квартала и изменение инфляционных ожиданий, определенных как среднее значение прироста дефлятора ВВП за два предшествующих квартала. Остальные лаговые значения этих переменных оказались в уравнении незначимы.  Рис. 5. Фактические (--) и расчетные (—) значения прироста дефлятора ВВП в России в 1999-2006 гг. Значение коэффициента детерминации (R2adj =72,3%) и величина F-статистики (17,9937) указывают на то, что регрессия в целом значима. По критерию Годфри автокорреляция ошибок уравнения отсутствует (AR(1)=1,338716). Основные выводы из проведенных расчетов для периода 1999-2006 гг. состоят в следующем. 1. Наилучший результат динамики ИПЦ в анализируемом периоде показывает, что она почти на 90% определялась вариацией следующих трактовок -инфляционных ожиданий, обменного курса рубля к доллару США (с лагом четыре квартала), темпом прироста реального ВВП, приростом ставки MIBOR (с лагом четыре квартала) и темпом проста денежной массы (с лагом четыре квартала). Денежные доходы населения, расходы консолидированного бюджета и тарифы естественных монополий в рассматриваемом периоде для динамики ИПЦ оказались статистически незначимыми факторами. 2. В период экономического подъема на дефлятор ВВП по-прежнему оказывали влияние темп прироста реального ВВП и инфляционные ожидания. Однако темп прироста денежной массы М2, прирост ставки MIBOR и темп прироста обменного курса рубля к доллару оказались статистически незначимыми факторами. Напротив, статистически значимыми в данном периоде для дефлятора ВВП оказались такие немонетарные факторы, как прирост номинальных доходов населения с лагом четыре квартала и темп прироста тарифов на природный газ для промышленных предприятий с лагом три квартала. В целом все вышеперечисленные статистически значимые регрессоры примерно на 72% (см. табл. 5) определяли динамику дефлятора ВВП в период экономического подъема. Сравнительный анализ результатов за два исследуемых периода (19941999 гг.) и (1999-2006 гг.). Сопоставление факторов, влиявших на динамику ИПЦ и дефлятора ВВП в России в 1994-1999 гг. и 1999-2006 гг. (табл. 6) позволяет сделать следующие выводы. Таблица 6 Сопоставление факторов, влиявших на инфляцию в России в 1994-1999 гг. и 1999-2006 гг.

В годы экономического кризиса денежно-кредитная политика являлась решающим фактором, оказывавшим воздействие на инфляционную динамику. Варьирование денежной массы и обменного курса рубля к доллару США оказывало прямое влияние на динамику ИПЦ и дефлятора ВВП. В период экономического подъема непосредственное влияние монетарных факторов на инфляцию ослабевает. Денежно-кредитная политика воздействует на динамику цен опосредованно, через укрепление обменного курса рубля, снижение реальных процентных ставок, рост предложения денег. При переходе к экономическому росту на инфляцию значительно большее воздействие начинают оказывать такие немонетарные факторы, как динамика доходов населения, рост производства (действует в направлении снижения инфляции), инфляционные ожидания и увеличение тарифов естественных монополий (цены на природный газ). Полученные результаты дают статистическое обоснование вывода о том, что на этапе экономического роста снижения инфляции в России невозможно достигнуть, используя лишь инструменты монетарного контроля. Методы кредитно-денежной политики должны дополняться различными подходами, обеспечивающими снижение инфляционных ожиданий, институциональными преобразованиями, способствующими снижению роста цен на продукцию и услуги естественных монополий, мерами по обеспечению соответствия темпов роста заработной платы темпам увеличения производительности труда. 1 Временные ряды называются стационарными, если они обладают постоянным математическим ожиданием и дисперсией, а ковариация зависит только от временного интервала между двумя отдельными наблюдениями. Если во временном ряду должны быть рассчитаны первые разности, чтобы ряд остатков регрессионной модели являлся случайной стационарной величиной, то он называется интегрированным рядом первого порядка. Если требуется рассчитать вторые разности для получения стационарного ряда остатков регрессионной модели, то это интегрированный ряд второго порядка и т.д. Обобщенно можно сказать, что если временной ряд не стационарный, но n-я его разность стационарна, то это интегрированный ряд порядка n. 2 См. уравнение (4), которое использовалось при построении уравнения регрессии как для прироста дефлятора ВВП, так и для прироста ИПЦ. 3 Критерий Годфри используется ввиду того, что среди регрессоров есть лаговое значение зависимой переменной. В этом случае использование критерия DW для проверки на отсутствие автокорреляции остатков регрессионного уравнения является некорректным. Литература 1. www.nsu.ru/efAsv

|

||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию