Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Актуарно-статистический анализ факторов повышения пенсионного возраста в Российской Федерации |

|

Соловьёв А.К.

Пенсионный возраст позиционируется сторонниками его повышения как главный фактор экономии бюджетных средств путем сокращения числа новых назначений страховой пенсии. Однако возможность и правомерность решения финансовых проблем российской пенсионной системы путем повышения пенсионного возраста определяется, с одной стороны, с позиций застрахованных лиц - наличием (отсутствием) демографических и социально-трудовых предпосылок для повышения пенсионного возраста, с другой, с позиции государства - последствиями реализации этой меры для бюджета ПФР и российской макроэкономики в целом [1].

Донцова С.А. Кучук С.Е. С последней четверти прошлого века проводятся активные научные обсуждения и агрессивная критика законодательно установленного в РФ возраста выхода на пенсию, который до сих пор остается самым низким в странах, имеющих общегосударственную систему обязательного пенсионного обеспечения [2]. В то же время пенсионные системы всех развитых стран (в первую очередь государств-членов ОЭСР) давно перешли 65-летний рубеж пенсионного возраста, причем в абсолютном большинстве - даже без символических гендерных различий (с льготным понижением возраста для женщин) (табл.1). Таблица 1 Установленный возраст выхода на государственную пенсию на общих основаниях в странах ОЭСР

Источник: [3-5]. Более того, в начале XXI в. многие из них приступили к очередному этапу демографической корректировки общегосударственных пенсионных программ в направлении дальнейшего повышения возраста выхода на пенсию - до 67 и даже до 70 лет. Однако следует учитывать, что во все времена повышение пенсионного возраста осуществлялось предельно осторожно, т.е. постепенно: от одного-двух месяцев за календарный год в начале и до трех-четырех месяцев в конце переходного периода. В результате процесс перехода на новый возрастной порог растягивался в среднем на 20-25 лет. Так, в частности, из аналитических обзоров ОЭСР известно, что все страны должны завершить переход на рубеж 67-летнего выхода на трудовую пенсию на общих основаниях не позднее 2020-х годов. Одновременно некоторые страны уже отрабатывают схемы перехода на 70-летний возрастной уровень к середине 2030-х годов. Почему же российская пенсионная система отстает от этого процесса? Апологеты повышения пенсионного возраста приводят следующие аргументы необходимости безотлагательного повышения пенсионного возраста в России.

Таблица 2 Ожидаемый рост демографической нагрузки на экономику, млн. чел.*

Актуарный анализ демографических предпосылок и условий повышения пенсионного возрастаДействительно, численность работающих пенсионеров неуклонно увеличивается, что часто трактуется как наглядное свидетельство увеличения продолжительности жизни. Но принципиально важно выяснить, кто и почему работает после назначения трудовой пенсии. Это в первую очередь - «досрочники» и низкодоходные категории населения, которые вынуждены продолжать работать на тех же низкозарплатных рабочих местах, на которые никто и не претендует, кроме, может быть, временных трудовых мигрантов. В РФ ОПЖ существенно возросла и в 2012 г. составила у мужчин - 64,56 года, у женщин - 75,86 года, у населения в целом - 70,24 года (см. рис. 1). Однако она ниже, чем в развитых странах Америки, Азии и Европы (в том числе в Чехии, Словакии, Словении, Польше, Греции, прибалтийских странах, не говоря уже о США, Франции, Германии, Японии и др.) (табл. 3). Таблица 3 Ожидаемая продолжительность жизни при рождении в развитых странах в 2012 г., лет

Источник: [10]. Однако если исходить из экономической и социальной функций государственной пенсии, ОПЖ при рождении не является показателем, на который можно ориентироваться при установлении пенсионного возраста [11]. Рост ОПЖ достигается в первую очередь за счет повышения ОПЖ детей и в меньшей степени - лиц трудоспособного возраста. У детей она возросла за одиннадцать лет на шесть лет у мальчиков и на четыре года у девочек, а у лиц старше трудоспособного возраста - всего на 1,46 и 1,36 года у мужчин и женщин соответственно (табл. 4). Таблица 4 Рост ожидаемой продолжительности жизни по основным возрастным группам населения в РФ в 2002-2013 гг., лет*

* Расчеты по [7]. У населения, дожившего до общеустановленного пенсионного возраста (т.е. до 55 и 60 лет соответственно для женщин и мужчин), прирост ОПЖ составил в 2013 г. к уровню 2002 г. для женщин 3,1 года, для мужчин - 2,9 года. При достижении общеустановленного пенсионного возраста ОПЖ составляет у женщин 25,36 года, у мужчин - 15,73 года. Значение этого показателя только недавно вышло на уровень 1950-х годов (в начале 2000-х годов он находился на уровне 1896-1897 гг.) (табл. 5). Таблица 5 Динамика ожидаемой продолжительности жизни по достижении пенсионного возраста в России в XIX-XXI вв.*

* Расчеты по [12]. Статистика показывает, что как и столетием раньше, до нормативно-установленного пенсионного возраста не доживут, т.е. не смогут даже начать реализовывать свои пенсионные права, около 10% женщин и 34% мужчин. В странах Западной Европы, а также в США, Мексике и других пенсионный возраст уже повышен до 65 лет и начато дальнейшее повышение до 67 лет (Австралия, Израиль, Греция, Норвегия, Франция). Однако главным движущим фактором данного процесса является устойчивая тенденция повышения ОПЖ в указанных странах для 65-летних, которая существенно выше, чем в России. Например, в Финляндии для мужчин - 17,8 года, для женщин 21,6 года, во Франции - 19,1 и 23,4 года соответственно для мужчин и женщин. Страны Восточной Европы также стали повышать пенсионный возраст, хотя продолжительность жизни в них ниже, чем в Западной Европе. Но причины такого повышения заключаются в геополитических обязательствах государств, входящих в ЕС. В Эстонии в 2014 г. пенсионный возраст составлял 63 и 61 года для мужчин и женщин соответственно (дожитие в 65 лет составляет 14,8 и 20,3 года). Чехия повышает пенсионный возраст ежегодно на два месяца без установления верхнего предела. В 2014 г. он составлял 62,67 года для мужчин и 61,33 года для женщин. ОПЖ для 65-летних в этой стране - 15,7 и 19,2 года соответственно. В России ОПЖ в возрасте 65 лет ниже, чем во всех странах Евросоюза: у женщин - 17,36 года, у мужчин - 13,08 года. Не доживут от рождения до этого возраста 18% женщин и 44% мужчин. Из числа 20-летних женщин до 60 лет не доживут 12%, а в течение последующих пяти лет умрут еще 5,6% из оставшихся 60-летних женщин. Из числа мужчин, доживших до 60 лет, не доживут до 65-летнего возраста 15%. Это означает, что в случае перехода на общеевропейский пенсионный возраст абсолютное большинство населения РФ будет практически лишено права получения своего страхового возмещения, что противоречит нормативным документам МОТ о гарантии охвата населения социальными формами материального обеспечения. В настоящее время гипотетически можно говорить о наличии демографических предпосылок повышения пенсионного возраста только для женщин, и то с очень большим допущением. Согласно прогнозу численности постоянного населения России, разработанному Росстатом с учетом параметров, установленных Концепцией демографического развития РФ на период до 2015 г., российские 60-летние мужчины достигнут текущей ОПЖ в странах ОЭСР для 65-летних мужчин не ранее 2040-х годов. Только тогда повышение пенсионного возраста будет оправданным, и период дожития пенсионеров будет достаточным для реализации своих пенсионных прав. Для женщин это можно сделать несколько ранее - в 2025-2030 гг. Численность населения трудоспособного возраста будет превышать численность населения в возрасте старше трудоспособного на всем прогнозном интервале не менее чем в 1,5 раза (табл. 6). Таблица 6 Прогноз численности трудоспособного и нетрудоспособного населения в РФ, млн. чел

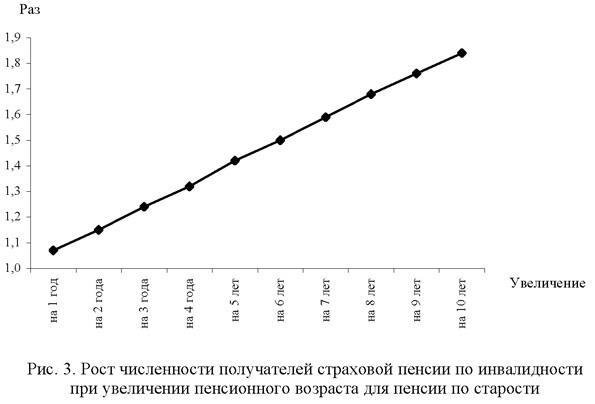

Это означает, что даже сегодня объективно существует демографический резерв увеличения соотношения численности лиц, уплачивающих страховые взносы в ПФР, и пенсионеров. Граждане трудоспособного возраста, которые по объективным основаниям не могут участвовать в легальном трудовом процессе при достижении установленного возраста, потребуют от государства реализации своих конституционных прав как минимум в форме социальной пенсии, которая, как известно, не намного ниже страховой пенсии. Следующий социально-демографический аспект проблемы повышения пенсионного возраста - уровень инвалидизации населения в нашей стране [13]. Высокий уровень инвалидизации населения при повышении общеустановленного пенсионного возраста вызовет существенный рост численности получателей пенсий по инвалидности. При повышении пенсионного возраста на год численность пенсионеров по инвалидности возрастает, по оценкам, на 7-9%, на два года - на 15-17%, на три года - на 24% и т.д. (рис. 3)2.

Социально-трудовые предпосылки повышения пенсионного возраста в РФПроцесс повышения пенсионного возраста должен быть подготовлен адекватным развитием всей социально-экономической системы государства. В первую очередь должны быть созданы соответствующие рабочие места как для пожилых людей, которых коснется повышение пенсионного возраста, так и для молодых, чтобы избежать роста молодежной безработицы. Должны быть изменены тенденции роста незанятости населения трудоспособного возраста, которые усугубляются на протяжении всего периода реформирования пенсионной системы [14]. На сегодняшний день также отсутствуют необходимые условия на рынке труда. В 2011 г. численность застрахованных лиц трудоспособного возраста, зарегистрированных в системе персонифицированного учета ПФР, составила 88,1 млн. чел. Из них были заняты и уплачивали страховые взносы лишь 57 млн. чел. Более трети застрахованных лиц трудоспособного возраста - из 88 млн. - не были заняты деятельностью, подлежащей обязательному пенсионному страхованию (16,9 млн. мужчин и 13,1 млн. женщин).Потери5 доходов ПФР от незанятости в 2011 г. составили 867,5 млрд. руб. (30,8% объема поступивших страховых взносов на страховую и накопительную части трудовой пенсии). В 2002 г. уровень занятости застрахованных трудоспособного возраста4 составлял 74,3%, в 2011 г. он снизился до 64,7% (т.е. на 9,6 проц.п.). Причем доля занятых среди мужчин трудоспособного возраста уменьшилась значительно больше, чем среди женщин (соответственно на 11 и 8 проц.п.). Резко снизился удельный вес занятых среди мужчин в наиболее работоспособных возрастных группах: 35-39 лет - на 11,9 проц.п., 40-44 года - на 13,2 проц.п., 45-49 лет - на 12,4 проц.п. И, вероятно, этот факт свидетельствует не столько о полной незанятости, сколько об уходе в «теневую экономику». Незанятость застрахованных лиц трудоспособного возраста следует рассматривать в двух аспектах: как текущую и хроническую. Текущая незанятость подразумевает, что за застрахованное лицо в течение всего рассматриваемого года не начислялись и не уплачивались страховые взносы. Она оказывает негативное влияние в первую очередь на объемы текущего поступления страховых взносов в ПФР. Хроническая незанятость означает, что за застрахованное лицо на протяжении ряда лет не начислялись и не уплачивались взносы. За рассматриваемый нами десятилетний период максимальная продолжительность хронической незанятости составила соответственно десять лет. Хроническая незанятость наиболее негативно сказывается на объемах пенсионных прав застрахованных лиц. Численность застрахованных лиц трудоспособного возраста, не формировавших пенсионные права в отчетном году (величина текущей незанятости), возросла с 19 млн. чел. в 2002 г. до 31 млн. чел. в 2011 г., т.е. на 62,5%. Доля незанятых в численности зарегистрированных в СПУ застрахованных лиц трудоспособного возраста увеличилась за десять лет с 25,6 до 35,3%. Из общего числа застрахованных лиц трудоспособного возраста за период с 2002 по 2011 г. около 14,4 млн. официально не были заняты и не уплачивали взносы. Их доля в численности зарегистрированных в СПУ лиц этого возраста составила 16,4% (табл. 7). За вычетом неработающих получателей трудовой пенсии по инвалидности численность лиц трудоспособного возраста, не имеющих страхового стажа с 2002 г. (т.е. незанятых в течение десяти лет из десяти рассматриваемых), составила в 2011 г. 12,7 млн. чел. Не имеют ни одного дня стажа за период 2002-2011 гг.:

Эти лица в оставшееся время, учитывая изменения, внесенные в условия назначения пенсии Федеральным законом РФ от 28 декабря 2013 г. №400-ФЗ «О страховых пенсиях», вероятнее всего, не успеют выработать необходимый стаж и станут получателями социальных пенсий по государственному пенсионному обеспечению спустя пять лет по достижении общеустановленного пенсионного возраста. В долгосрочной перспективе это приведет к росту числа бедных пенсионеров. Таблица 7 Структура численности наемных работников (всего) по продолжительности периода работы в течение года в РФ в 2002-2011 гг., %*

* Расчеты по [15]. Еще один аспект незанятости, который является потенциальным резервом увеличения доходов бюджета ПФР - степень занятости в течение года. Из числа наемных работников полный год заняты только 68% женщин и 60% мужчин. Остальные работают менее года. В течение года 9% работавших в 2011 г. женщин и 12% мужчин были заняты менее шести месяцев. Средняя продолжительность периода работы у женщин составила десять с половиной месяцев, а у мужчин - десять месяцев. У первых она сокращалась, у вторых -росла. Среди работников сельскохозяйственных организаций заняты полный год были лишь 53,4% женщин и 47,3% мужчин (ниже уровня 2002 г. на 8,3 и 12 проц.п. соответственно). При этом доля отработавших менее шести месяцев значительно больше, чем среди наемных работников: у женщин - 21,6%, у мужчин - 23,7% (табл. 8). Таблица 8 Структура численности работников сельскохозяйственных организаций по продолжительности периода работы в течение года в РФ в 2002-2011 гг., %*

* Расчеты по [15]. ВыводыТаким образом, комплексный статистический анализ проблемы повышения пенсионного возраста показывает, что экономические результаты от потенциального повышения пенсионного возраста ограничены для нашей страны по «внешним» к пенсионной системе макроэкономическим и демографическим факторам, а негативные социальные результаты обусловлены особенностями исторически сложившейся пенсионной системы. Повышение пенсионного возраста не охватит огромного числа получателей досрочных (льготных) пенсий по условиям труда (согласно установленным спискам профессий и должностей), за выслугу лет, специфического контингента пенсионеров в связи с рабо- той в районах Крайнего Севера и приравненных к ним местностях и пенсий по государственному пенсионному обеспечению. Повышать пенсионный возраст этим категориям застрахованных лиц теми же темпами, что и пенсионный возраст застрахованных лиц, имеющих право на трудовую пенсию на общих основаниях, нельзя: необходима оценка влияния условий труда на их здоровье и трудоспособность. Кроме того, значительный объем накопленных за период действия прошлых (до 2015 г.) законодательных норм «нестраховых» государственных обязательств в рыночных условиях не обеспечивается адекватными страховыми источниками финансирования. В целом в настоящее время 15,8 млн. получателей трудовых пенсий (44,3%) составляют пенсионеры, на назначение пенсий которым пенсионный возраст не оказывает влияния, из них: 10,3 млн. - получатели досрочных пенсий по старости (в том числе работники, проработавшие на работах с тяжелыми условиями труда -2,7 млн.; лица, работавшие в районах Крайнего Севера и приравненных к ним местностях, - 2,5 млн.; работники, проработавшие на подземных работах, на работах с вредными условиями труда и в горячих цехах - 1,98 млн.), а также 3,9 млн. - получатели пенсий по инвалидности и 1,7 млн. - получатели пенсий по случаю потери кормильца. В структуре новых назначений трудовых пенсий перечисленные категории получателей составляют примерно столько же - 42,5%. Прогнозные показатели демографического развития нашей страны свидетельствуют о быстром повышении продолжительности жизни, что требует незамедлительного начала повышения пенсионного возраста. Однако в целях нивелирования негативных экономических (именно бюджетно-финансовых, а не социальных) последствий повышения пенсионного возраста его повышение должно осуществляться постепенно: начиная с одного месяца за год, с тем, чтобы к 2030-м годам достичь демографической сбалансированности пенсионных прав и обязательств [16]. При этом повышение пенсионного возраста должно быть направлено исключительно на экономическое стимулирование формирования пенсионных прав застрахованных лиц в долгосрочной перспективе, а не на мифическую экономию средств госбюджета. 1 Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета 2015 года. В проведении расчетов принимала участие Е.Б. Новикова. 2 Рис. 3 выполнен по данным выборки из базы данных актуарных расчетов ПФР. 3 Расчет проведен по формуле: (численность незанятых трудоспособного возраста в 2011 г. — пенсионеры по инвалидности этого возраста) х 12 х СЗП в экономике в 2011 г. х тариф страховых взносов в ПФР в 2011 г. 4 Рассчитан как отношение численности занятых застрахованных лиц трудоспособного возраста к численности застрахованных лиц трудоспособного возраста, зарегистрированных в СПУ, выраженное в процентах. Литература1. О стратегии долгосрочного развития пенсионной системы РФ. Распоряжение Правительства РФ от 25 декабря 2012 г. № 2524-р. СЗРФ, № 55 (Ч. II), 51 декабря 2012 г., ст. 8029. 2. Вишневский А., Васин С., Рамонов А. Возраст выхода на пенсию и продолжительность жизни //Вопросы экономики. 2012. № 9. 5. Social Security Programs Throughout the World: Europe, 2012. The US Social Security Administration. http://www.ssa.gov 4. Social Security Programs Throughout the World: Asia and The Pacific, 2012. The US Social Security Administration. http://www.ssa.gov 5. Security Programs Throughout the World: The Americas, 2015. The US Social Security Administration. http://www.ssa.gov 6. Об утверждении Концепции демографической политики РФ на период до 2025 г. Указ Президента РФ от 9 октября 2007 г. № 1551. СЗ РФ, № 42, 15 октября 2007 г., ст. 5009. 7. Данные таблиц смертности и ожидаемой продолжительности жизни. ФСГС.. http://www.gks.ru 8. Демографический прогноз до 2050 г. ФСГС. Оф. сайт. http://www.gsk.ru 9. Прогноз долгосрочного социально-экономического развития РФ на период до 2050 г. Министерство экономического развития РФ. Оф. сайт. http://www.economy.gov.ru 10. World Development Indicators. The World Bank. http://www.data.worldbank.org 11. Гаврилов Л. А., Гаврилова Н. С. Биология продолжительности жизни. М.: Наука, 1991. 12. Население России за 100 лет (1897-1997). Стат. сб. М.: Госкомстат России, 1998. 15. Рамонов А. В. Ожидаемая продолжительность здоровой жизни как интегральная оценка здоровья россиян // Экономический журнал ВШЭ. 2011. № 4. 14. Соловьев А.К. Пенсионная реформа: иллюзии и реальность. Уч. пос. М.: ООО «Проспект», 2015. 15. Всероссийская перепись населения — 2010. http://www.gks.ru 16. Соловьев А.К. Пенсионная реформа 2015: проблемы достижения целевых ориентиров // Аналитический вестник Совета Федерации Федерального Собрания Российской Федерации. 2014. № 24 (542).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию