Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Перспективы реализации сценариев мирового энергоперехода |

|

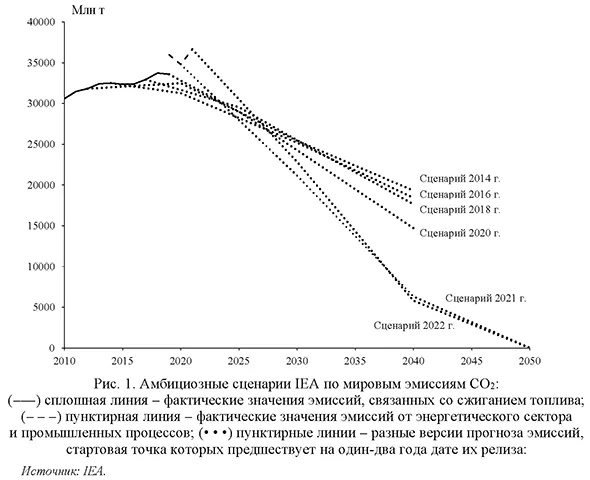

Колпаков А.Ю. Последнее десятилетие отметилось принципиальным усилением внимания, уделяемого проблемам изменения климата, на всех уровнях - международном и национальных, политическом и корпоративном, профессиональном и обывательском. Смягчение климатических изменений посредством борьбы с антропогенными эмиссиями парниковых газов приобретает императивный характер при формировании систем целеполагания и стратегий развития экономики и общества. Возросший спрос на аналитическое и экспертное сопровождение разработки политик смягчения климатических изменений был должным образом воспринят, и он удовлетворяется целым рядом организаций и экспертных групп, которые перенастроили свои методические и модельные мощности на анализ возможностей низкоэмиссионной трансформации всех сфер жизни. Здесь следует отметить, что основную долю указанных информационных продуктов генерируют организации, изначально связанные с развитием энергетических рынков. И это не удивительно - на топливно-энергетический комплекс (ТЭК) приходится примерно три четверти2 всех эмиссий парниковых газов, и ключевые меры декарбонизации также касаются в первую очередь отраслей ТЭК [1; 2]. В настоящее время разработано большое число разнообразных сценариев низкоэмиссионного развития, которые предполагают трансформацию энергетических рынков на фоне глобальных усилий по смягчению климатических рисков, а именно сокращение использования традиционных видов топлива при активном развитии безуглеродной энергетики. В этой связи сценарии низкоэмиссионного развития также называют сценариями глобального энергоперехода. Коллективы, занимающиеся построением прогнозов развития мировой энергетики, достаточно давно практиковали оценку сопутствующего объема эмиссий и даже создавали специализированные сценарии, преследующие цели по их ограничению. При этом с каждым годом специализированные низкоэмиссионные сценарии становились все более и более амбициозными: на рис. 1 представлен анализ сценарных прогнозов, выпущенных в разные годы одной из наиболее авторитетных организаций в сфере прогнозирования ТЭК - International Energy Agency (IEA). В релизе 2014-2016 гг. самый амбициозный низкоэмиссионный сценарий назывался «Scenario 450», и в нем мировые эмиссии СО2 снижались до уровня порядка 19 млрд т к 2040 г. Далее вплоть до релиза 2020 г. наиболее амбициозный сценарий назывался «Sustainable Development Scenario», в рамках которого эмиссии снижались уже до 15 млрд т к 2040 г. Релизы 2021-2022 гг. перешли на новую базу по эмиссиям, включающую все эмиссии от ТЭК и промышленных процессов, а также ввели новый сценарий «Net Zero Emissions by 2050», согласно которому эмиссии снижаются до величины порядка 6 млрд т к 2040 г. и обнуляются к 2050 г.

Парадокс заключается в том, что на протяжении упомянутых лет разработки все более амбициозных сценариев фактические эмиссии в мире увеличивались и достигали наивысших исторических значений сначала в 2021, а затем и в 2022 гг. [3]. Отсюда возникают закономерные вопросы: насколько состоятельны амбициозные сценарии снижения эмиссий, каким образом они соотносятся с действительностью, какие существуют ограничения для их реализации? Характеристика публичных сценариев развития мировой экономики и энергетики с учетом эмиссий парниковых газовВ рамках настоящего исследования был проведен анализ нескольких десятков публичных сценариев развития мировой экономики и энергетики на фоне глобального энергоперехода на период до 2050 г., которые разработаны следующими ведущими экспертными группами и организациями: International Energy Agency (IEA); Organization of the Petroleum Exporting Countries (OPEC); U.S. Energy Information Administration (EIA); DNV GL; World Energy Council (WEC); BP; Equinor; ExxonMobil; Shell; Total Energies; BNEF; Лукойл; Центр энергетики Московской школы управления СКОЛКОВО (совместно с ИНЭИ РАН) [4-16]. Сценарии были сгруппированы экспертным методом на основе кластеризации по объему выбросов СО2, связанных со сжиганием топлива (далее - энергетические выбросы СО2), в 2050 г. в следующие классы: неамбициозные сценарии, сценарии средней амбициозности, амбициозные сценарии и сверхамбициозные сценарии (табл. 1; 2). Таблица 1 Классы публичных сценариев глобального энергоперехода на период до 2050 г.

* Энергетические выбросы СО2 в 2019 г. составили 33 млрд т, в 2020 г. — 32 млрд т. Источник: анализ авторов. При кластеризации также дополнительно учитывались такие критерии, как изменение температуры относительно доиндустриального уровня к 2050 г., уровень развития технологий, спрос на углеводороды и степень государственной поддержки энергоперехода. Таблица 2 Основные характеристики публичных сценариев энергоперехода

* Для сценариев ИНЭИ+Сколково и OPEC динамика дана за 2020-2040 гг. Источник: анализ авторов. Неамбициозные сценарии характеризуются повышением мирового энергопотребления на величину порядка 15-80% за 2020-2050 гг., при этом почти во всех из них растет потребление нефти и газа, тогда как потребление угля снижается. Несмотря на относительно высокие показатели эмиссий СО2, по темпам прироста потребления лидируют безуглеродные источники (потребление атомной, гидро-, возобновляемой энергии совокупно растет на 45-260%), однако таких темпов оказывается недостаточно для достижения целей климатической политики (а именно удержания прироста средней глобальной температуры в пределах 2 °С). В сценариях средней амбициозности рост мирового энергопотребления оказывается существенно ниже вследствие более значительных достижений в сфере энергоэффективности. Изменение потребления нефти и угля - отрицательное во всех сценариях (причем угля - в большей степени, чем нефти), а изменение спроса на газ варьируется в диапазоне от порядка -15% до +45%. Прирост потребления безуглеродной энергии еще более выражен - на 65-325%. Половина из десяти амбициозных и сверхамбициозных сценариев допускают такой формат экономического роста, который характеризуется снижением спроса на энергию. Перспективы углеводородов в этом классе сценариев крайне неблагоприятны (вплоть до полного исчезновения спроса на уголь и обвала на 80% потребления нефти), и лишь два сценария предполагают рост потребления природного газа (в пределах 11%). Акцент полностью смещается на развитие безуглеродной энергетики. Ключевой вопрос, который остается открытым: какие из этих сценариев возможны, а какие не могут быть реализованы из-за объективных ограничений, связанных с их чрезмерной дороговизной для экономики и общества? Большинство исследовательских работ [17-27] сосредоточены на следующих экономических эффектах реализации низкоэмиссионных сценариев:

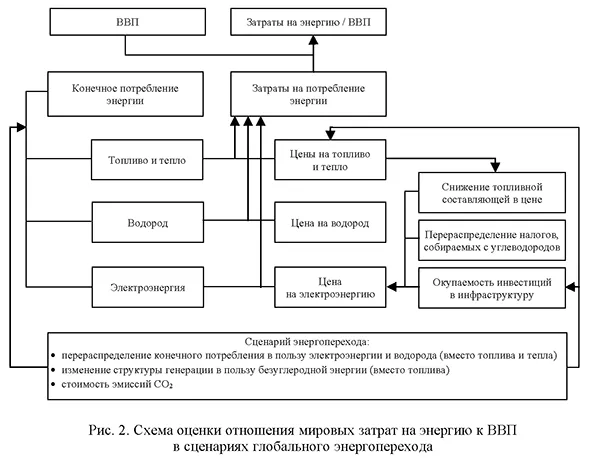

В то же время работы, рассматривающие изменение параметров потребления в экономике вследствие ускоренного роста цен3, редко встречаются в области исследований энергоперехода. Главная сложность заключается в том, что подобные симуляции требуют глубокого понимания национальных особенностей и достаточно развитого модельного инструментария, позволяющего анализировать реакцию объема и видовой структуры потребления домашних хозяйств на изменения цен - как например, метод PADS [28-30]. Понятно, что при анализе глобальных сценариев возникают методические ограничения, связанные с чересчур обширным объектом изучения. Тем не менее, внедрение элементов воздействия капиталоемкости энергоперехода на общую экономическую стабильность необходимо и является обязательным условием в дискуссии вокруг построения сценариев низкоэмиссионной трансформации. Методический подход к оценке экономической устойчивости сценариев глобального энергопереходаВ рамках исследования авторы поставили перед собой задачу по изучению возможностей реализации рассмотренных выше групп сценариев с точки зрения их влияния на устойчивость мирового экономического развития на прогнозном периоде. Согласно ряду исследований [31-35], отношение затрат на энергию к ВВП имеет предельные значения, в рамках которых находится зона устойчивого развития экономики. На основе ретроспективных эмпирических наблюдений было установлено, что мировая экономическая динамика переставала быть устойчивой в те периоды, когда затраты на энергию достигали и превышали 11% от объема мирового ВВП. Указанный уровень принят в качестве критического и на перспективном периоде при анализе разных групп сценариев. Методический подход4 по оценке отношения мировых затрат на энергию к ВВП схематично представлен на рис. 2.

Поскольку энергопереход тесно связан с электрификацией процессов потребления и расширением безуглеродных видов генерации, целесообразно сосредоточиться на рассмотрении конечного энергопотребления5, а также конечных (потребительских) цен топливно-энергетических ресурсов. Сценарии энергоперехода, в зависимости от их амбициозности, характеризуются различными пропорциями перераспределения потребления топлив в пользу электроэнергии и водорода, замещения угля и природного газа безуглеродными видами энергии в структуре генерации; стоимостью эмиссий СО2. Необходимость развития инфраструктуры низкоэмиссионной экономики отражается, в первую очередь, на цене электроэнергии, поскольку данный сектор является центральным звеном процессов декарбонизации. Соответственно, стоимость строительства генерирующих объектов безуглеродной энергетики, а также электрических сетей и резервирующих или аккумулирующих мощностей (необходимых для поддержания надежности энергосистемы, опирающейся на возобновляемые источники энергии [36]) трансформируется в надбавку к цене электроэнергии. При этом указанная надбавка рассчитывается таким образом, чтобы обеспечить окупаемость инвестиций за 1520 лет (в зависимости от страны) с учетом процентных надбавок к платежам по кредитам. Поскольку потребление угля и газа в электроэнергетике сокращается, роль топливной составляющей производственных затрат в цене электроэнергии постепенно уменьшается. Еще один аспект, связанный с уходом от ископаемых топлив, - сокращение налоговых платежей в бюджеты стран, в том числе, рентных платежей и акцизов на моторные топлива. В рамках выполняемых расчетов указанные выпадающие поступления переносятся на цену электроэнергии с тем, чтобы компенсировать возникающие бюджетные дисбалансы. Все расчеты проводятся для крупнейших 12 стран и объединений (США, Канада, Мексика, ЕС, Россия, Китай, Индия, Япония, Южная Корея, Австралия, Индонезия, Бразилия - на них приходится порядка 80% мирового энергопотребления) и мира в целом. Оценка экономической устойчивости сценариев глобального энергопереходаДля выполнения количественных оценок было сконструировано четыре сценария:

Параметры каждого из них подбирались таким образом, чтобы они соответствовали количественно типовым «вилкам» значений аналогичных групп публичных сценариев, качественно - их логике. Характеристики разработанных сценариев представлены в табл. 3. Таблица 3 Ключевые характеристики разработанных сценариев глобального энергоперехода

Источник: оценки авторов. Во всех сценариях рассмотрена одинаковая динамика мирового ВВП, среднегодовой темп прироста которого составляет 2,3% до 2050 г. В действительности это очень смелая гипотеза, так как столь разные масштабы перехода на безуглеродную энергию, безусловно, приведут к разным характеристикам мировой экономики. Однако, этот аспект не является предметом и принципиальным условием описываемого здесь исследования, поэтому авторы считают достаточным отметить данное обстоятельство. Если посмотреть на сценарий НА, то его можно назвать неамбициозным лишь условно и только потому, что глобальные энергетические эмиссии СО2, достигнув пика в 2030 г., все же в 2050 г. оказываются чуть выше (на 3%) уровня 2019 г. При этом конечное потребление энергии вырастает к середине века на 16%; объем потребления электроэнергии повышается практически в два раза, а ее доля в структуре конечного потребления увеличивается с текущих 26% до 40%; практически весь прирост генерации электроэнергии осуществляется за счет безуглеродных источников, - их доля в структуре генерации увеличивается за 2019-2050 гг. с 39% до 74%. В сценарии СА удается снизить глобальные энергетические эмиссии СО2 на 21% к середине века - до 27 Гт. Это происходит вследствие более энергоэффективного развития (конечное потребление растет только на 9%); более интенсивной электрификации (доля электроэнергии в конечном потреблении составляет уже 47%, а вместе с водородом они покрывают половину всего спроса на энергию); сокращения в два раза электрогенерации на основе углеводородов и доведения доли безуглеродных источников до 87%. В сценариях А и ВА эмиссии СО2 составляют 9,5 и 4,5 Гт в 2050 г., снизившись на 72% и 87% соответственно. Объем конечного энергопотребления оказывается ниже современных значений (при двукратном росте мирового ВВП), а электроэнергия и водород покрывают вместе 81% и 95% конечного энергопотребления (причем в сценарии ВА потенциал электрификации практически исчерпан, поэтому происходит принципиальное увеличение роли водородной энергетики). Уровень мировых цен на нефть тем ниже, чем более амбициозен сценарий снижения эмиссий СО2, так как углеводороды становятся все менее востребованным товаром, и снижается потребность разработки новых залежей и окупаемости капитальных вложений в секторе добычи. Напротив, более быстрые темпы электрификации и строительства мощностей безуглеродной генерации требуют высокого уровня цен на электроэнергию. В результате в сценариях А и ВА электроэнергия оказывается дороже относительно сценария НА на 16-18% уже в 2030 г., после чего разница сокращается до 8-10% к 2050 г. В сценарии СА разрыв не столь велик, однако электроэнергия все равно оказывается на 4-6% дороже на всем прогнозном периоде. В табл. 4 представлена оценка отношения мировых затрат на энергию к мировому ВВП для всех разработанных сценариев. Таблица 4 Отношение мировых затрат на энергию к мировому ВВП в разработанных сценариях глобального энергоперехода, %

Источник: оценки авторов. Для сценариев А и ВА данный показатель в районе 2030 г. превышает 11% (уровень, за которым устойчивый рост мировой экономики считается невозможным) и остается на запредельно высоких значениях в дальнейшем. Это означает, что указанные сценарии с высокой степенью уверенности можно считать внутренне несбалансированными и поэтому невозможными. Сценарий НА характеризуется некоторым удорожанием энергоснабжения, однако это не подрывает платежеспособность мировой экономики и потенциал для ее развития. Что касается сценария СА, то его можно считать теоретически возможным, при этом следует понимать, что для его реализации мировая экономика должна будет функционировать в режиме предельно возможных затрат на энергию перманентно в течение нескольких десятилетий, чего в обозримой ретроспективе никогда не происходило. Кроме того, нужно иметь в виду, что ограничение в 11% является среднемировым, тогда как на уровне отдельных стран и регионов затраты на энергию могут превышать данное предельное значение (табл. 5). Таблица 5

Отношение затрат на энергию к ВВП в разработанных сценариях глобального энергоперехода для разных стран и регионов, %

Источник: оценки авторов. Это связано, в первую очередь, со спецификой мирового разделения труда, в результате которого развитые страны прошли через стадию «облегчения» структуры своей экономики, и наиболее энергоемкие производства в настоящее время расположены в развивающихся странах. Высокая энергоемкость развивающихся экономик отчасти компенсируется относительно низкими ценами на энергию (по сравнению с развитыми странами). Однако эти обстоятельства делают экономику развивающихся стран очень чувствительной к росту цен, а любые значимые трансформации энергетического сектора связаны с высокими капиталовложениями и ведут к удорожанию топливно-энергетических ресурсов. Таким образом, сценарии А и ВА не могут быть реализованы в первую очередь, в крупных развивающихся странах - таких как Китай, Индия, Россия и др. Но поскольку эти страны являются важной и неотъемлемой составляющей мировой экономики, тезис о невозможности реализации сценариев А и ВА естественным образом распространяется на мир в целом. В то же время для США и ЕС амбициозные климатические сценарии сами по себе создают намного меньшие риски. ЗаключениеПрогнозы развития мировой энергетики сходятся во мнении, что ведущим процессом на ближайшие десятилетия станет замещение углеводородов безуглеродными источниками в структуре мирового энергобаланса на фоне достижения целей устойчивого развития, в частности, усилий по смягчению климатических изменений через снижение антропогенных эмиссий парниковых газов, львиная доля которых приходится на топливно-энергетический комплекс. Однако ключевой вопрос заключается не только в том, какие масштабы этого процесса необходимы для снижения климатических рисков, но и в том, могут ли они в принципе быть обеспечены при существующих объективных ограничениях. Наш анализ показывает, что в сценариях резкого снижения мировых энергетических выбросов СО2, которые обеспечивают условия выполнения амбициозной цели Парижского соглашения по сдерживанию прироста средней глобальной температуры в пределах 1,5 °С к концу века (относительно доиндустриального уровня), нарушаются предпосылки устойчивого роста мировой экономики. Причем главные риски ложатся на развивающиеся страны, в которых сосредоточена подавляющая часть населения планеты и производственных мощностей, создающих первичный доход мировой экономики. Это означает, что амбициозные низкоэмиссионные сценарии являются либо невозможными, либо связаны с тотальным ростом бедности и экономической деградацией в развивающемся мире, которые фактически остановят поступательное социально-экономическое развитие на глобальном уровне. При планировании будущего следует принимать во внимание то, что с учетом экономических ограничений реалистичными являются сценарии снижения энергетических эмиссий СО2 к 2050 г. примерно на 30% или менее. Связанные с этим последствия для глобальной климатической системы и «остаточные» риски для населения и экономики должны демпфироваться иными способами, отличными от снижения эмиссий. Главным образом, речь идет об опоре на поглощение углерода экосистемами и на механизмы адаптации к указанным последствиям. 1 Статья подготовлена при поддержке гранта в форме субсидий из федерального бюджета на выполнение научных исследований и работ в рамках реализации важнейшего инновационного проекта «Единая национальная система мониторинга климатически активных веществ» (соглашение о предоставлении из федерального бюджета грантов в форме субсидий в соответствии с пунктом 4 статьи 78.1 Бюджетного кодекса Российской Федерации от 01.03.2023 № 139-15-2023-003 между Минэкономразвития России и ИНП РАН). 2 URL: https://www.wri.org/data/world-greenhouse-gas-emissions-2019 3 Например: Порфирьев Б.Н., Широв А.А., Колпаков А.Ю., Единак Е.А. Возможности и риски политики климатического регулирования в России // Вопросы экономики. 2022. № 1. С. 72-89. URL: https://doi.org/10.32609/0042-8736-2022-1-72-89 4 Подробное описание представлено в: Колпаков А.Ю., Янтовский А.А., Галингер А.А. Цена достижения нулевых эмиссий СО2 к середине века: метод и оценка для крупнейших экономик мира // Журнал Новой экономической ассоциации. 2022. № 3 (55). С. 139-154. DOI: 10.31737/2221-2264-2022-55-3-7. 5 Электроэнергия относится к преобразованным видам энергии, поэтому в первичное энергопотребление не попадают объемы ее производства. Вместо этого в первичной энергии отражены потребленные для генерации электроэнергии объемы природного газа, угля, атомной и гидро-, а также возобновляемой энергии. И, если с оценкой затрат на газ и уголь вопросов не возникает, то совершенно не ясно, какие цены применять в отношении использованной энергии воды, солнца или ветра. А ведь в сценариях энергоперехода именно эти виды энергии увеличивают свою роль в структуре выработки электроэнергии. Аналогичные сложности возникают с водородом. Литература / References

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию