Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Теория экономических механизмов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Особенности нового этапа инновационного развития России

- Перспективы социально-экономического развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Национализировать нельзя оставить |

| Статьи - Анализ | |||||||||||||||||||||||||||||||||

|

А. Е. Шаститко Драматическое изменение условий хозяйственной деятельности в начале 2022 г. тесно связано с решением многих зарубежных компаний приостановить свою деятельность или совсем закрыть бизнес в России1. В рамках данного исследования не рассматриваются подробно условия, которые привели к таким решениям, а также их мотивы в каждом отдельном случае. Мы хотели бы обратить внимание на структурные альтернативы реакции российских органов государственной власти на решения иностранных компаний, в результате которых изменился, изменяется режим их деятельности в нашей стране. Побудительным мотивом обращения к указанному исследовательскому вопросу стало публичное обсуждение национализации и, или введения внешнего управления как ответа на решение той или иной иностранной компании о сворачивании бизнеса в России, с одной стороны, и презумпция целесообразности воздерживаться от необдуманных ответных действий — с другой. Мы попытаемся упорядочить в первом приближении предметное поле исследования, которое еще несколько недель назад отсутствовало. Для этого, как нам представляется, можно использовать подходы новой институциональной экономической теории (особенно в части сравнительного анализа дискретных структурных альтернатив), а также технику оценки регулирующего воздействия, которая давно стала обязательной в России при обсуждении проектов нормативных правовых актов (НПА), но далеко не всегда включает предметный анализ возможных последствий — координационных и распределительных2 — с указанием конкретных групп интересов. Институциональные рамки реакции на сворачивание иностранными компаниями своей деятельности в РоссииАльтернативы ответной реакции органов государственной власти (в порядке возрастания степени «принудительности» по отношению к компаниям, принявшим решение приостановить свою деятельность в России) можно представить следующим образом.

Отметим, что при рассмотрении структурных альтернатив подразумевается, что есть материальные активы, контроль над которыми может быть передан от одних лиц другим. Один из фундаментальных вопросов — презюмируется ли добросовестность иностранной компании, которая выходит с российского рынка? Если исходить из того, что она — жертва обстоятельств (тем более если есть сигналы о желании в обозримом будущем вернуться и/или не уходить совсем), то, скорее всего, применение данной презумпции наиболее обосновано. Однако в любом случае критически важный прикладной вопрос: кто, в какие сроки и как будет проводить оценку активов, в том числе являющихся результатами интеллектуальной деятельности? Каким образом эта оценка будет согласовываться/ утверждаться? Упомянем также о различиях в «эффективности» достижения целей принудительной национализации (в данном случае речь идет о создании стимулов для отказа иностранных компаний от прекращения деятельности на территории России) в зависимости от организационно-правовой формы ведения бизнеса.

Возможные эффекты принудительной национализацииОстановимся подробнее на теме принудительной национализации производств, которые контролируются иностранными компаниями4. В первую очередь обратим внимание, что для предметного обсуждения вопроса о такой национализации необходимо определить:

Действующий бизнес — это не только имущество с соответствующим комплексом прав на него (абсолютных и относительных), но еще и совокупность хозяйственных отношений, связей, в рамках которых происходит создание стоимости и на основе которых можно оценивать стоимость бизнеса. В данном случае важно, что вся совокупность активов и связей находится как минимум в двух юрисдикциях: в России и в стране происхождения национализируемой компании. Соответственно стран происхождения много и важных нюансов законодательства — тоже. Вот почему далеко не всегда получение прав на имущественный комплекс и материальные активы означает приобретение собственно бизнеса (Григорьев и др., 2002). Всегда ли можно через принудительную национализацию решить вопрос не только о передаче прав на имущественный комплекс, но и о совокупности обязательственных прав? Как к этому отнесутся контрагенты? Кроме того, можно разделить две структурные альтернативы — национализацию и введение внешней администрации. Во втором случае необходима оговорка о том, что набор полномочий будет исключать, например, право на последующую продажу компании или содержать обязанность вернуть активы в приемлемом состоянии. Тогда, возможно, потребуется разработать процедуру с оформлением «акта приемки». Указанный вариант позволит не воспринимать внешнее управление как форму экспроприации активов. При использовании модели принудительной национализации невозможно игнорировать возникающие риски:

Вопрос национализации иностранных активов рассматривался в ряде экономических исследований (Beacham, 1950; Re, 1952; Moran, 1973; Genova, 2010; Rosa, Perard, 2010; Gonzalez-Perez, Sosa, 2015). В них подчеркивается необходимость разработать механизм компенсаций для компаний, активы которых национализируются, во избежание нарушения коммерческого права. Кроме того, отмечено, что критически важно сохранить инициативы иностранных компаний в сфере социальной ответственности бизнеса7. Выгоды и издержки принудительной национализации можно разделить на три категории (см. таблицу):

Таблица Анализ потенциальных издержек в результате принятия ФЗ «О внешней администрации по управлению организацией»

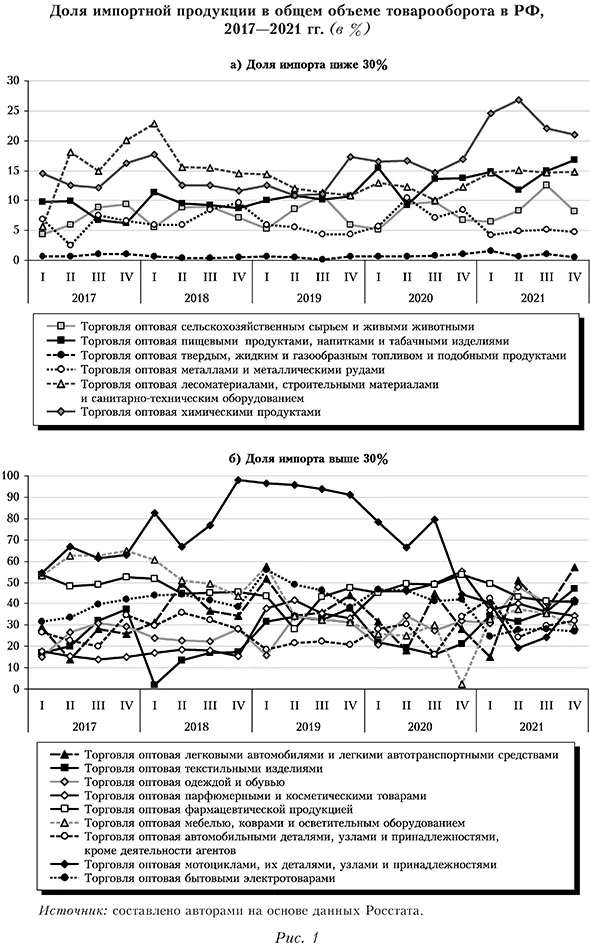

Источник: составлено авторами. Вместе с тем отрицательные эффекты, возникающие в результате выхода иностранных компаний с российского рынка, можно смягчить за счет реализации стратегии импортозамещения. Подготовка планов соответствующих мероприятий в промышленности осуществлена в 2015 г. в соответствии с распоряжением Правительства Российской Федерации от 30.09.2014 № 1936-р «Об утверждении плана содействия импортозамещению в промышленности»8. Анализ динамики доли импортной продукции в общем объеме товарооборота в РФ (на основании доступных данных Росстата) позволяет выделить две группы товаров: с низкой (рис. 1а) и высокой ее долей (рис. 16). Наиболее уверенно с точки зрения возможностей эффективного замещения (мощностями отечественных производителей) продукции уходящих с российского рынка компаний выглядят рынки строительных материалов, химической промышленности, пищевых продуктов и напитков. При этом в зоне высокого риска на фоне ухода с российского рынка компаний Stellantis (владеет Citroen, Fiat, Opel и Peugeot), Volkswagen и Skoda (принадлежит Volkswagen) находятся рынки легковых автомобилей, где доля импорта близка к 60%.

Доля импорта в оптовой торговле информационным и коммуникационным оборудованием на территории РФ в 2021 г. составила 64,58% в I кв. и 70,35% в IV кв.9 Низкая доля продукции отечественного производства в данной сфере существенно ограничивает возможности гибко реагировать на приостановку деятельности иностранных высокотехнологичных компаний в нашей стране, особенно в свете системной цифровой трансформации, в которую российская экономика вступила в последние десять лет. В краткосрочном периоде переключение на продукцию китайских производителей — чуть ли не единственный способ сохранить технологическую стабильность в сфере телекома (так, замена продукции Cisco Systems на аналогичные устройства Huawei рассматривается в качестве меры реагирования на прекращение деловых операций первой компании в России). При этом такой сценарий развития событий связан со значительными издержками для всех участников сетевой инфраструктуры (центры обработки данных, системы безопасности). Кроме того, нельзя исключать вероятность вынужденного присоединения китайских компаний к антироссийским санкциям под давлением США. Соответствующие сигналы в области оказания банковских услуг и поставок запчастей для гражданских авиалайнеров уже поступают. Экономическая политика в условиях множественной дестабилизации рынковПоследствия быстрого выхода иностранных компаний с российского рынка выражаются в разбалансировке спроса и предложения (условия дефицита продукции в краткосрочном периоде), потере российскими производителями значительной доли контрактов на поставку сырья и комплектующих, в высвобождении трудовых ресурсов, не обеспеченных рабочими местами, частичной утрате компетенций. Таким образом, как минимум три сферы экономики понесут урон в результате одновременных решений крупных иностранных компаний о выводе активов с территории РФ или приостановке инвестирования/ регулярной хозяйственной деятельности:

Реакция регулятора на такого рода множественную дестабилизацию рынков должна быть основана на сопоставлении выгод и издержек альтернативных методов регулирования, согласно процедуре оценки регулирующего воздействия (ОРВ)10. В ходе экономического анализа последствий той или иной меры воздействия для групп интересов, к которым прямо или косвенно относится регулирование, может оказаться, что противодействие уходу компаний из России и (или) национализация зарубежного бизнеса сопряжены с большими издержками, чем другие альтернативы приведения рынков в состояние равновесия, стабильности (см. выше). Отметим, что игнорирование принципов ОРВ, основанных на экономическом анализе выгод и издержек, а также на разработке компенсационных схем для групп интересов, благосостояние которых существенно снижается в результате принимаемой меры государственного регулирования, влечет за собой финансовые потери (как для регулятора, так и для участников рынка) и искажает стимулы компаний в части развития бизнеса. В то же время реализация ОРВ в российской практике характеризуется низким уровнем финансово-экономического обоснования выбора «лучшей из альтернатив» регулирования, а также прогнозирования и оценки рисков, создаваемых введением, изменением НПА (Шаулова, 2017; Арзамасов, 2019). Принятие поспешных государственных решений с практически отсутствующей возможностью маневров в случае аналогичной ответной реакции зарубежных юрисдикций на ФЗ «О внешней администрации по управлению организацией» может стать примером недооценки рисков в рамках процедуры ОРВ. Проблема низкого качества ОРВ (в части экономического обоснования и управления рисками) при разработке мер регулирования стала следствием превалирования в российской экономической политике подхода «сверху-вниз», предполагающего использование методов макроэкономики без учета микроэкономических эффектов принимаемых изменений. Противоположный подход к выбору и разработке дизайна мер государственного регулирования соответствует концепции доказательной политики (Ениколопов, 2020) — он предусматривает обоснование предлагаемых вариантов нормативно-правового регулирования с помощью результатов научных исследований, научно установленных фактов, экономических моделей и широкой доказательной базы. Роль экономической теории для экономической политики повышается в условиях множественной дестабилизации рынков — инструменты статистики, эконометрики, риск-анализа и организации рынков позволяют расширить набор альтернатив, которые можно использовать для адаптации к шоковым условиям экономики. В данном контексте использование инструментов национализации активов относится к мерам экономической политики 100-летней давности с ожидаемыми эффектами дестимулирования участников бизнеса как внутри страны, так и за ее пределами. При этом введение режима национализации в отношении активов иностранных компаний с высокой вероятностью приведет к более острым экономическим последствиям (чем во времена Советской России) в условиях цифровизации экономики, основанной на глобальных торговых отношениях и международной кооперации. Из-за недостатка информации у регулятора и самостоятельного поведения участников рыночных сделок могут возникать последствия, которые политиками не были просчитаны заранее11. Масштабы издержек непредвиденных последствий нередко превосходят выгоды от принимаемого решения (Зиберт, 2003). Следование принципу «новое — это хорошо забытое старое» в экономической политике в рамках текущей кризисной ситуации можно объяснить условиями жестких временных и ресурсных ограничений, а в отдельных случаях — отсутствием достаточного набора данных для получения эмпирических оценок. Совокупность этих факторов создает условия для предпочтения пигувианского подхода (Шаститко, Павлова, 2022) в экономической политике. (Основные идеи: наличие рыночного изъяна выступает достаточным основанием для государственного регулирования; выработка корректирующего механизма возможна без сравнительного анализа дискретных структурных альтернатив.) Но коузианский подход, требующий обосновать необходимость государственного вмешательства (и его масштаб), проигрывает, так как создает обязательства по оценке ущерба для всех участников рыночных отношений и разработке механизма его компенсации. Между тем, на наш взгляд, в текущей ситуации могут сосуществовать разные модели принимаемых иностранными компаниями решений по аналогии с подходом Т. Эггертссона, который объясняет поведение индивидов, противодействующих улучшающим институциональным изменениям (Эггертссон, 2022; Шаститко, 2022).

Такие модели принятия решений могут существовать как индивидуально, так и в комбинации (например, «1 + 3» или «2 + 3»). Основное следствие данной классификации моделей поведения: использование универсального подхода регулятора ко всем компаниям, принявшим решение выйти с российского рынка, без учета мотивации и дальнейших перспектив возвращения на рынок со сменой бренда чревато ошибками регулирования и прежде всего долгосрочными отрицательными эффектами для конечного потребителя (консолидация рынков, рост цен и снижение качества товаров и услуг в случае ошибок администрирования внешнего управляющего). ЗаключениеКак бы далее ни развивались события, на наш взгляд, сложившаяся ситуация, по сути, вызов для доказательной политики и возможностей осуществлять институциональное проектирование в условиях исключительно жестких временных ограничений. Без такой политики, как и взвешенной (пусть и неидеальной) оценки последствий выбора той или иной альтернативы, обеспечить эффективные решения на сужающейся ресурсной базе не представляется возможным. В основе подхода должен лежать сравнительный анализ дискретных структурных альтернатив, в рамках которого учитываются последствия принятых решений для различных групп интересов. Важнейшее качество проводимой в условиях дестабилизации рынков экономической политики, необходимое для сохранения стимулов к размещению активов на территории РФ, — ее гибкость по отношению к различным вариантам решений о переформатировании деятельности иностранных компаний. Это подразумевает их сегментацию в соответствии с возможностями сохранить полностью или частично свою активность в РФ с обсуждением формы ведения бизнеса. Такого рода подход можно реализовать на основе ретроспективной экономической оценки деятельности компаний, их экономического и социального присутствия в России, прогнозных оценок возможностей сохранить и развивать бизнес в среднесрочной перспективе. 1 Примерный список компаний из разных отраслей см.: https: officelife.media news 31686-kakie-kompanii-ushli-iz-rossii-na-fone-konflikta-v-ukraine-polnyy-spisok- 2 Напомним, что распределительные и координационные эффекты принципиально важны для исследования институтов (формальных и неформальных правил, а также обеспечивающих их соблюдение механизмов) с точки зрения условий как их формирования и изменения, так и функционирования. 3 Так, в России предприятия McDonald’s управляются тремя партнерами-франчайзи: ООО «Развитие РОСТ» управляет предприятиями McDonald’s в крупнейших аэропортах России; ООО «ГиД» — в Новосибирской, Томской, Кемеровской областях, Республике Алтай, Алтайском и Красноярском краях; ООО «Региональная Сеть Предприятий Питания» — в Свердловской области, Пермском крае, Оренбургской области, Башкортостане, Челябинской, Курганской, Тюменской областях, Татарстане, Республике Коми, Кировской области, Республике Марий Эл, Чувашии, Удмуртии (см.: https: mcdonalds.ru franchising). Остальные российские рестораны (более 80%) управляются ЗАО «Москва-Макдоналдс» и ООО «Макдоналдс». Эти юридические лица находятся под полным контролем международной корпорации McDonald’s Corporation (см.: https: mcdonalds.ru legal). Примечательно то, что в регионах Сибири рестораны продолжают свою работу, согласно решению ООО «ГиД» (см.: https: ksonline.ru 443762 restorany-makdonalds-reshili-ne-zakryvat-v-sibirskih-regionah ). 4 Приведем в этой связи мнение президента ГМК «Норильский никель» В. Потанина, которое он озвучил в интервью РБК 12 марта 2022 г.: «Я категорически против конфискации и национализации, то есть безвозмездного отъема собственности» (см.: https: www.rbc.ru business 12 03 2022 622b9f529a79470acd60a844?from=column_6). 5 Напомним о широко известном исследователям-институционалистам перечне элементов права собственности, предложенном А. Оноре (Honore, 1961). 6 Арбитражный суд Кировской области 3 марта 2022 г. отказал британской компании Entertainment One UK Limited в удовлетворении иска по защите интеллектуальных прав на том основании, что фирма зарегистрирована в стране, присоединившейся к санкциям против России (см.: https: kad.arbitr.ru Document Pdf a45fa!86-05bb-43b5-87d9-lf0d3b640142 bb9af9d9-9daf-4994-9b37-02510206cl8e A28-11930-202l_20220303_Reshenie.pdf?isAddStamp=True). 7 Тема социальной ответственности бизнеса при выходе приостановке деятельности иностранных компаний отражена в действиях сети предприятий быстрого питания McDonald’s, которая продолжает выплачивать заработную плату сотрудникам и сохраняет свои обязательства перед поставщиками и арендодателями, а также по благотворительным програ ммам в России (см.: https: www.msk.kp.ru online news 4660982 ; https: mcdonalds.ru events mcdonalds-work-current-situation?disable-redirect=true). 8 Отраслевые планы импортозамещения Минпромторга России, https: frprf.ru zaymy prioritetnye-proekty ?docs=334 9 По данным Росстата, https: fedstat.ru indicator 57826. Информация за предшествующие 2021 г. периоды отсутствует. 10 Приказ Министерства экономического развития РФ от 27 мая 2013 г. № 290 «Об утверждении формы сводного отчета о проведении оценки регулирующего воздействия, формы заключения об оценке регулирующего воздействия, методики оценки регулирующего воздействия». 11 Так, по мнению Потанина, высказанному в упомянутом интервью РБК, мало кто ожидал введения санкций против валютных резервов Банка России и ФНБ и такого массового выхода иностранных компаний с российского рынка.

Список литературы / ReferencesАрзамасов Ю. Г. (2019). Оценка регулирующего воздействия и риски в праве: опыт России и континентальной Европы Право. Журнал Высшей школы экономики. № 5. С. 4 — 31. [Arzamasov Y. G. (2019). Regulatory impact assessment and risks in law: Experience of Russia and Continental Europe. Pravo. Zhurnal Vysshey Shkoly Ekonomiki, No. 5, pp. 4 — 31. (In Russian).] https: doi.org 10.17323 2072-8166.2019.5.4.31 Григорьев Л. Э., Лучина Ю. В., Плаксин С. М., Самсонов В. Л., Шаньгина Е. С., Шаститко А. Е. (2002). Механизмы купли и продажи бизнеса. М.: Тейс. [Grigoriev L. Е., Luchina Y. V., Plaksin S. М., Samsonov V. L., Shangina E. S., Shastitko A. E. (2002). Mechanisms for buying and selling a business. Moscow: Teis. (In Russian).] Ениколопов P. C. (2020). Доказательная экономика развития: Нобелевская премия по экономике 2019 года. Вопросы экономики. № 1. С. 5 — 17. [Enikolopov R. S. (2020). Evidence based development economics: Nobel prize in economic sciences 2019. Voprosy Ekonomiki, No. 1, pp. 5 — 17. (In Russian).] https: doi.org 10.32609 0042-8736-2020-1-5-17 Зиберт X. (2003). Эффект кобры. СПб.: Санкт-Петербургский государственный университет экономики и финансов. [Siebert Н. (2003). The Cobra effect. St. Petersburg: St. Petersburg University of Economics and Finance. (In Russian).] Шаститко A. E. (2013). Экономические эффекты ошибок в правоприменении и право-установлении. М.: Дело. [Shastitko А. Е. (2013). Economic effects of errors in law-making and law enforcement. Moscow: Delo. (In Russian).] Шаститко A. E. (2022). Несовершенные институты и реформы (О книге Трауинна Эггертссона «Несовершенные институты. Возможности и границы реформ»). Вопросы экономики. № 2. С. 147—157. [Shastitko А. Е. (2022). Possibilities and limits of reform (On the book by Thrainn Eggertsson “Imperfect institutions. Possibilities and limits of reform”). Voprosy Ekonomiki, No. 2, pp. 147—157. (In Russian).] https: doi.org 10.32609 0042-8736-2022-2-147-157 Шаститко A. E., Павлова H. C. (2022). Коузианство против пигувианства: идеи, ценности, перспективы. Вопросы экономики. № 1. С. 23 — 46. [Shastitko А. Е., Pavlova N. S. (2022). Pigouvian vs. Coasian approach: Ideas, values, perspectives. Voprosy Ekonomiki, No. 1, pp. 23 — 46. (In Russian).] https: doi.org 10.32609 0042-8736-2022-1-23-46 Шаулова T. B. (2017). Оценка регулирующего воздействия: очередное увлечение или инструмент развития? Научные труды Северо-Западного института управления РАНХиГС. № 1. С. 139 — 143. [Shaulova Т. V. (2017). Regulatory impact assessment: Another hobby or a development tool? Nauchnye Trudy Severo-Zapadnogo Instituta Upravlenija RANEPA, No. 1, pp. 139 — 143. (In Russian).] https: doi.org 10.2139 ssrn.3826436 Эггертссон T. (2022). Несовершенные институты. Возможности и границы реформ. М.: Институт Гайдара. [Eggertsson Т. (2022). Imperfect institutions: Possibilities and limits of reform. Moscow: Gaidar Institute Publ. (In Russian).] Beacham A. (1950). Nationalization in theory and practice. Quarterly Journal of Economics, No. 4, pp. 550 — 558. https: doi.org 10.2307 1884387 De Vita G., Tekaya A., Wang C. (2011). The many faces of asset specificity: A critical review of key theoretical perspectives. International Journal of Management Reviews, Vol. 13, pp. 329-348. https: doi.org 10.1111 j. 1468-2370.2010.00294.x Genova A. (2010). Nigeria’s nationalization of British Petroleum. International Journal of African Historical Studies, No. 1, pp. 115 — 136. Gonzalez-Perez М., Sosa S. (2015). Governments as owners: Nationalization of international business and social responsibility. Advances in Sustainability and Environment, Vol. 17, pp. 219-232. https: doi.org 10.1108 S2051-503020150000017018 Honore A. (1961). Ownership. In: A. G. Guest (ed.). Oxford essays in jurisprudence. London; New York: Oxford University Press, pp. 107—147. Moran T. (1973). Transnational strategies of protection and defense by multinational corporations: Spreading the risk and raising the cost for nationalization in natural resources. International Organization, Vol. 27, No. 2, pp. 273—287. https: doi. org 10.1017 S0020818300003489 Re E. (1952). The nationalization of foreign-owned property. Minnesota Law Review, Vol. 1212, pp. 323-342. Rosa J., Perard E. (2010). When to privatize? When to nationalize? A competition for ownership approach. Kyklos, No. 1, pp. 110 — 132. https: doi.org 10.1111 j.1467-6435.2010.00465.x

|

|||||||||||||||||||||||||||||||||

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- История развития кредитной системы в России

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Безработица в России

- Кризис финансовой системы стран Азии и его влияние на Россию

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию