Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Прогнозы развития энергетики мира 30 лет спустя: проверка прошлым уроков будущего |

|

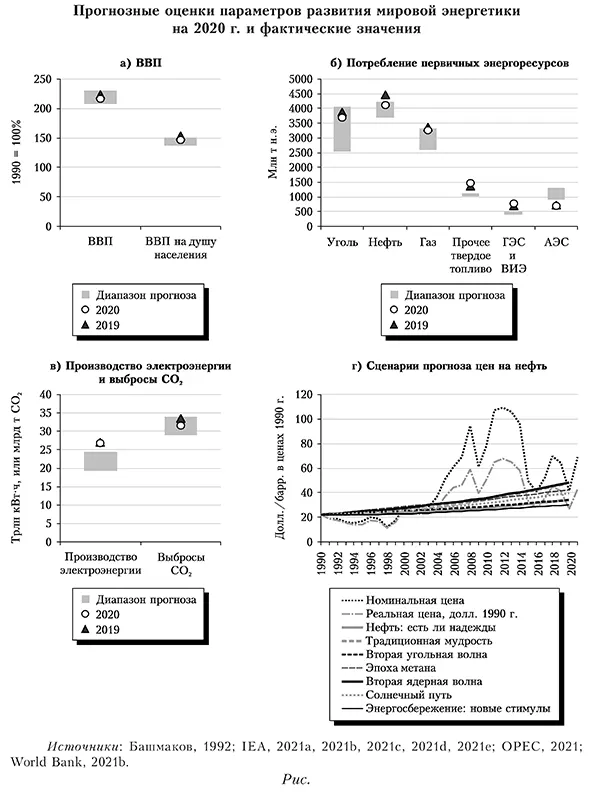

И. А. Башмаков Приведение к общему знаменателюРезультаты прогнозных расчетов на моделях играют важную роль в формировании политики, что порождает дискуссию об их адекватности и прозрачности. Из-за высокой сложности моделей пользователям часто трудно понять, что именно и как влияет на результаты расчетов. Для повышения уверенности в корректности выводов в последние годы лица, принимающие решения, все чаще опираются на анализ ансамблей моделей, а базы данных с их результатами становятся все более доступными (Krey et al., 2019). Но это не снимает вопроса о том, насколько можно доверять долгосрочным прогнозам. Анализ корректности долгосрочных прогнозов и сравнение их результатов с фактическими данными встречаются очень редко. Еще реже такой анализ проводят сами авторы прогнозов. Данная статья представляет собой одну из немногих попыток честно разобраться, что удалось, а что не удалось правильно определить на 30 лет вперед, и почему (первый подход к теме см. в: Башмаков, 2003). В 1990—1992 гг. я руководил коллективом, разработавшим первый в России долгосрочный сценарный прогноз развития мировой энергетики до 2020 г. с выделением 11 регионов мира (бывший СССР, США, Западная Европа, Восточная Европа, Япония, страны Азии с плановой экономикой, Южная и Юго-Восточная Азия, Ближний Восток, Африка, Латинская Америка, Канада, Австралия и Новая Зеландия (КАНЗ)). Базой для разработки прогноза стала система моделей «Энергоглоб». Она состояла из региональных моделей спроса на энергетические ресурсы (МОСЭР), в которых потребление энергии прогнозировалось по шести секторам (электроэнергетика, прочий энергетический сектор, промышленность, транспорт, здания и услуги, а также неэнергетическое использование топлива) и восьми энергоносителям (уголь, нефть, газ, прочее твердое топливо, АЭС, ГЭС и возобновляемые источники энергии (ВИЭ), электроэнергия и тепло). Кроме того, в «Энергоглоб» входили модели мировой добычи нефти (с выделением 7 регионов мира) и мировой добычи природного газа (с выделением 10 регионов). Комплекс относительно простых моделей и экспертных оценок использовался для определения перспектив развития мировой угольной промышленности, ядерной энергетики и ВИЭ. Расчетный шаг модели «Энергоглоб» — 5 лет. В работе было рассмотрено семь сценариев: «Традиционная мудрость» (базовый сценарий); «Нефть: есть ли надежды» (расширение ресурсной базы добычи нефти); «Вторая угольная волна» (расширение масштабов потребления угля за счет решения сопряженных с его использованием экологических проблем); «Эпоха метана» (существенный рост ресурсной базы газовой промышленности); «Вторая ядерная волна» (повышение безопасности и удешевление строительства АЭС); «Солнечный путь» (удешевление и стимулирование развития ГЭС и ВИЭ) и «Энергосбережение: новые стимулы» (введение налога на углерод). Результаты этого сценарного прогноза были опубликованы 30 лет назад в книге «Энергетика мира: уроки будущего» (Башмаков, 1992). Основная часть статистических данных, на которых строился прогноз, и его результаты также были опубликованы (Руденко, 1993). В конце 1980-х годов еще не было столь развитой энергетической статистики МЭА, и последний сборник выполнял роль нынешних статистических справочников агентства. Это позволяет сравнить прогнозные оценки с фактическими данными. Из-за глобальной пандемии год 2020-й оказался недостаточно показательным. Поэтому в ряде случаев проводится сравнение с показателями не только 2020 г., но и 2019 г. на основе энергетической статистики МЭА (ІЕА, 2021а), а также статистики МЭА (ІЕА, 2021b, 2021с) и МГЭИК (Lamb et al., 2021; Minx et al., 2021) по выбросам CO2. Чтобы сопоставлять прогнозные оценки и фактические данные, их нужно привести к одному знаменателю. Первое — изменения в методике формирования энергетического баланса мираИсходный глобальный энергетический баланс был сконструирован мной в 1990 — 1991 гг. на базе большого массива информации по регионам мира и отдельным странам (Bashmakov, 1992; Башмаков, 1992). Это был первый подобный опыт. Только несколькими годами позже — с середины 1990-х годов — практически в таком же разрезе МЭА начало публиковать энергетический баланс мира. Оценки вклада прочих видов твердого топлива несколько раз пересматривались. Поэтому данные по этому показателю и объему потребления первичной энергии за 1990 г. не совпадают даже в публикациях МЭА за разные годы, а также с моими исходными оценками (Башмаков, 1992). Так, по данным справочника МЭА за 1989 — 1990 гг., потребление первичной энергии в мире в 1990 г. составило 7754 млн т н. э. (IEA, 1992), в справочнике за 1992 — 1993 гг. (IEA, 1995) — 7928 млн т, а согласно базе данных 2021 г., — уже 8738 млн т н. э., или на 13% больше первоначальной оценки. По моим оценкам, сделанным в 1991 — 1992 гг., потребление первичной энергии в мире в 1990 г. было существенно ближе к нынешней оценке МЭА — 8434 млн т н. э., то есть расхождение значений на 1990 г. составило 3,5%. В значительной степени оно объясняется учетом потребления некоммерческих источников энергии (в основном биомассы). По современным оценкам МЭА, в 1990 г. на них пришлось 876 млн т н. э. По моим оценкам, сделанным в 1990 г., — 717 млн т н. э. Для приведения данных в сопоставимый вид изменена методика учета вклада гидро- и атомной энергии в энергетический баланс: расчеты по замещаемому топливу, которые применялись в прогнозе раньше, заменены на расчеты по физическому содержанию энергии, которые сейчас использует МЭА. Второе — макроэкономические допущенияСогласно сформированному в 1989 г. среднему варианту прогноза ООН, численность населения мира в 2020 г. должна была достичь 8062 млрд человек. Именно эта оценка использовалась во всех сценариях прогноза. Фактически население Земли в 2020 г. составило 7753 млрд человек (World Bank, 2021b), или на 4% меньше. На динамику ВВП в модели «Энергоглоб» влияла динамика цен на энергоносители, поэтому во всех сценариях уровень ВВП различается. В сценарии «Традиционная мудрость», который играл роль базового, в 2020 г. ВВП в 2,1 раза превышал уровень 1990 г., а в сценарии «Энергосбережение: новые стимулы» — в 2,3 раза. Фактический рост глобального ВВП составил 2,24 раза в 1990—2019 гг. и 2,16 раза — в 1990—2020 гг. при расчете в сопоставимых ценах по курсу валют и соответственно в 2,55 и 2,46 раза при расчете по ППС (World Bank, 2021b). Заметных отклонений в динамике прогнозного и фактического ВВП при расчете по курсу валют нет. Расхождение при расчете по ППС выше, но в конце 1980-х годов появлялись только первые оценки глобального ВВП по ППС. В сценариях ВВП на душу населения в 1990—2020 гг. рос на 47—51%, а фактически — на 54% в 1990—2019 гг. и на 47% в 1990—2020 гг. (World Bank, 2021b). В целом, фактическая динамика макроэкономических параметров не очень отличалась от прогнозной. Третье — сопоставимость ценВ прогнозе в каждом сценарии на основе баланса спроса и предложения эндогенно определялась экспортная цена нефти в сопоставимых ценах 1990 г. Для ее сравнения с фактическими значениями необходима корректировка на инфляцию в 1990—2020 гг. Дефлятор глобального ВВП в 1990—2019 гг. вырос на 71,7%, а в 1990—2020 гг. — на 72,2% (World Bank, 2021b). ОПЕК (OPEC, 2021) оценивает экспортную цену картеля на сырую нефть как в текущих, так и в сопоставимых ценах. Согласно этой оценке, в 2020 г. индекс цен, который используется для расчета реальной экспортной цены нефти за 1990—2020 гг., вырос на 62,6%. Именно эта величина используется в расчетах ниже. Прогноз цен на нефть был дан в долларах за тонну. Для пересчета в долларах за баррель использовано допущение, что в 1 т сырой нефти содержится 7,3 барр. Четвертое — метрика оценки выбросов СО2В конце 1980-х — начале 1990-х годов выбросы СО2 в основном оценивались в т С, а не т СО2. Для пересчета прогнозных оценок из т С в т СО2 используется мультипликатор (44 12). Кроме того, в прогнозе оценивались выбросы СО2 от сжигания прочего твердого топлива, в основном биомассы. Сейчас принимается допущение, что она используется на устойчивой основе, то есть ее сжигание полностью компенсируется захватом СО2 при ее выращивании, а выбросы от сведения лесов оцениваются отдельно. Поэтому для обеспечения сопоставимости прогнозные оценки выбросов от сжигания биомассы вычитались. С учетом этих поправок сформированы рисунок и таблица. В них результаты прогноза по 7 сценариям (приведенные в сопоставимый вид) сравниваются с фактическими значениями за 2019 и 2020 гг.

Таблица Сравнение прогнозных оценок на 2020 г. и фактических значений

Источники: Башмаков, 1992; IEA, 2021а, 2021b, 2021с, 2021d, 2021е; ОРЕС, 2021; World Bank, 2021b. Есть ли одна дорога в будущее?Индикаторами обострения противоречий, порождаемых развитием энергетической базы человечества, выступают как резкие краткосрочные колебания цен на нефть, так и изменения в климате нашей планеты. Необходимо понять, с какими противоречиями столкнется развитие мировой энергетики в будущем и что нужно предпринять, чтобы ослабить их остроту, в каких пределах и какой ценой. Все это порождает попытки заглянуть в будущее и является предметом исследований футурологов всего мира. Долгосрочное прогнозирование развития мировой энергетики зародилось в начале 1950-х годов, когда американский специалист П. Путнам по заказу Комиссии по атомной энергии США подготовил прогноз развития мировой энергетики на 1950—2050 гг. (Putnam, 1953). В этой работе он заложил методологические основы ее долгосрочного прогнозирования с оценкой спроса на энергию для девяти крупных стран (США, Великобритании, Германии, Франции, СССР, Японии, Индии, Китая и Аргентины) и ресурсов основных видов первичной энергии, которые могут его покрыть. В рамках этого пионерного прогноза оценивались выбросы СО2 от сжигания топлива, глобальное потепление (!) и повышение уровня океана. В конце 1970-х и в 1980-е годы стало появляться все больше прогнозов развития мировой энергетики до 2020—2030 гг., реже — до 2050—2060 гг. С тех пор их число растет экспоненциально: сейчас в базе данных IIASA хранится более 3000 сценарных прогнозов развития мировой энергетики до 2100 г. (Huppmann et al., 2019); кроме того, много глобальных прогнозов и прогнозов динамики потребления энергии в отдельных секторах мировой экономики до 2050 г. Первые прогнозы развития мировой энергетики (forecasting) разрабатывались, чтобы понять степень жесткости энергетических ресурсных ограничений экономического роста и как ее ослабить (повышение энергоэффективности, развитие ресурсной базы и технологий для замещения одних энергоресурсов другими). Позже главной целью анализа стала оценка перспективной динамики выбросов парниковых газов и возможных масштабов проблем, связанных с глобальным потеплением. Наконец, многие нынешние прогнозы имеют нормативную природу и основываются на подходе backcasting, когда задается целевое состояние системы в будущем (например, переход к углеродной нейтральности) и определяются возможные траектории {pathways) перехода из исходного состояния в целевое. Методологические основы глобального энергоэкономического анализа существенно изменились: они прошли путь от чисто технократических и трендовых моделей к прогнозным схемам, в рамках которых предпринимается попытка учесть больше социально-политических факторов развития; от жестких вариантов прогноза к сценариям; от сценариев — к историям с описанием допущений, логических конструкций, желаемых состояний и возможных условий развития человеческой цивилизации {storylines, narratives). Именно такой подход использовался в анализируемом прогнозе. В последние годы одни про- гнозы в основном сравниваются с другими. В данной работе прогноз сравнивается с фактической динамикой. Проверка прошлым уроков будущегоКнига «Энергетика мира: уроки будущего» (Башмаков, 1992) заканчивается главой, где по результатам сценарного прогноза сформулированы основные выводы — уроки будущего. В последующем изложении их формулировки выделены курсивом. В данном разделе мы попытаемся определить, насколько они оказались справедливыми для 1990—2020 гг. и актуальными для последующего периода. 1. «Человечество попало в демографическую “западню”: оно должно систематически вовлекать в хозяйственный оборот огромные объемы ресурсов, в том числе и энергетических, только для того, чтобы обеспечить нынешний уровень благосостояния все возрастающему числу людей... Если в 1900 — 1990 гг. вклад демографического фактора в рост глобального энергопотребления превышал 40%, то в 1990—2020 гг. формируется совершенно новая тенденция стабилизации среднедушевого мирового энергопотребления». Число жителей планеты составило в 1990 г. 5,28 млрд человек, а к 2020 г. увеличилось до 7,75 млрд. Только за счет этого фактора потребление первичной энергии должно было бы вырасти на 46,8%. На самом деле оно выросло на 64,7% к 2019 г. и на 59,4% к 2020 г., а потребление энергии на душу населения — на 14 и 9% соответственно. Последний показатель еще не стабилизировался, но рос довольно медленно, поэтому вклад демографического фактора в 1990—2020 гг. на 85% определял рост потребления энергии. В 2010—2019 гг. потребление энергии на душу населения росло только на 0,2% в год. Можно ожидать, что в ближайшее десятилетие среднедушевое энергопотребление все же стабилизируется. Если ориентироваться на средний прогноз ООН, то число жителей планеты вырастет до 9,7 млрд человек к 2050 г. и до 10,9 млрд к 2100 г. (UN, 2019). При сохранении потребления первичной энергии на душу населения на уровне 2019 г. объем потребления вырастет с 14,5 млрд т н. э. в 2019 г. до 18,3 млрд к 2050 г. и до 20,6 млрд т н. э. в 2100г. Последний уровень соответствует медианным прогнозам на 2100 г. из базы данных IIASA (Huppmann et al., 2019). В базовом сценарии МЭА до 2050 г. предполагается небольшое — на 3% — снижение потребления энергии на душу населения, а в нетто-нулевом сценарии — его беспрецедентное падение на 29% (IEA, 2021d). 2. «Острота проблем развития энергетики будущего в значительной степени будет определяться соотношением количественных и качественных характеристик экономического роста. Исчерпание многих действовавших в течение десятилетий экстенсивных факторов обусловливает необходимость перехода к качественно новому типу экономического роста. Главными его отличительными чертами являются: глобальный технологический переворот, переход от ресурсопоглощающей модели экономического развития к наукоемкой, повышение продуктивности использования всех факторов общественного производства, повышение благосостояния населения не столько за счет роста количества материальных и духовных благ, сколько за счет повышения их качества, включение в понятие благосостояния здоровой окружающей среды». Этот вывод о необходимости глобального технологического переворота перекликается с нынешними призывами к энергопереходу. С 1990 г., безусловно, технологическая база мировой экономики серьезно изменилась, однако этот процесс всегда отстает от ожиданий. Например, материалоемкость глобального ВВП так и не снизилась. Экологические и климатические аспекты стали неотъемлемой частью оценки уровня благосостояния и вышли на первый план в формировании энергетической повестки и мировой политики. В 1992 г. была подписана Рамочная конвенция об изменении климата, в 1997 — Киотский протокол, в 2015 г. — Парижское соглашение. Сами прогнозы развития мировой энергетики стали классифицировать по уровням выбросов парниковых газов (ПГ) или глобального потепления. 3. «Ключевой проблемой в определении долгосрочных стратегий развития мировой энергетики является энергосбережение, или, точнее, повышение эффективности использования энергии. Общеисторический закон снижения энергоемкости отчетливо проявится и в обозримой перспективе. В 1990—2020 гг., как и в 80-х годах, именно этот процесс, а не наращивание производства первичных энергоресурсов, внесет решающий вклад в решение глобальной энергетической проблемы. Ускоренное развитие ни одной из подсистем мировой энергетики не может конкурировать в этом отношении с повышением эффективности энергоиспользования. Анализ факторов и пределов изменения пропорций между экономическим ростом и энергопотреблением показывает, что движущей силой энергосбережения все в большей степени становится не изменение цен, а переход к ресурсосберегающему типу экономического роста. Последнее обстоятельство постепенно отодвигает ценовой фактор на второй план, но не устраняет его воздействия». Главным глобальным энергетическим ресурсом стало повышение энергоэффективности. Если бы энергоемкость ВВП сохранилась на уровне 1990 г. вплоть до 2019 г., то потребление первичной энергии выросло бы до 19,6 млрд т и. э. против фактических 14,7 млрд — на 4,9 млрд т н. э. меньше. За эти годы суммарный прирост производства всех первичных энергоресурсов составил 5,9 млрд т и. э., из них на уголь и газ пришелся самый большой прирост — по 1,7 млрд. Повышение энергоэффективности позволило обеспечить экономическую доступность энергии при ее заметном удорожании; увеличить совокупную факторную производительность благодаря повышению «качества энергии»; смягчить остроту проблемы ограниченности природных ресурсов и поддерживать рост при жестких экологических ограничениях (Башмаков, 2019). В ряде наших публикаций (Башмаков, 1992; Bashmakov, 1992, 1999, 2007; Башмаков, 2019) был сформулирован и обоснован закон повышения энергоэффективности — растущей производительности энергии: по мере роста качества энергии и средней цены единицы энергии стабильность доли расходов на энергию в доходе можно обеспечить только за счет повышения производительности энергии или снижения энергоемкости. Повышение уровня экономического развития сопровождается ростом качества используемой энергии и снижением энергоемкости ВВП. Этот закон эмпирически четко проявляется за последние 220 лет. В первых шести сценариях темпы снижения энергоемкости глобального ВВП составили около 1% в год (см. таблицу). В сценарии «Энергосбережение: новые стимулы», где важным энергосберегающим фактором становится экологический, они возросли до 1,5% в год. Фактически в 1990—2020 гг. энергоемкость глобального ВВП снижалась на 1,1% в год. Урок будущего в данном случае сводится к тому, что в 1990 — 2020 гг. не удалось ускорить темпы снижения энергоемкости ВВП мира на 0,5% даже за счет введения налогов на углерод во многих странах и существенной активизации административных и рыночных механизмов повышения энергоэффективности. Ограниченность темпов снижения энергоемкости в глобальном масштабе объясняется не только инерционностью систем энергопотребления, но и тем, что почти весь прирост мирового энергопотребления ожидается в развивающихся странах, где процессы индустриализации и урбанизации лимитируют возможности быстро снизить энергоемкость. В нетто-нулевом сценарии МЭА предполагается снижение энергоемкости глобального ВВП на 3,2% в год (IEA, 202Id). При росте мирового ВВП на 3% в год для этого нужно ежегодно выводить из эксплуатации 3% устаревших производственных фондов, зданий и сооружений; не менее 3% модернизировать со снижением удельного расхода энергии на 25% и ежегодно вводить 6% новых фондов с удельным расходом энергии на 50% ниже базового уровня. Теоретически это возможно, но практически, по-видимому, нет. В отличие от энергоэффективности, заметного прогресса в повышении эффективности использования материалов после 1900 г. в мире в целом не наблюдалось. В перспективе для снижения энергоемкости ВВП важно уменьшить его материалоемкость при росте доли использования вторичных материалов. На долю промышленности приходится 30% прямых и косвенных выбросов ПГ, из которых 2/3 сопряжено с производством базовых материалов. Оптимизация в рамках систем, объединяющих использование энергии и материалов, — важнейшее направление дальнейшего повышения энергоэффективности (Gonzalez Hernandez et al., 2018). 4. «Успехи в сфере энергосбережения определяют остроту других аспектов глобальной энергетической проблемы, и в первую очередь масштабы производства первичных энергоресурсов и направления эволюции структуры мирового энергетического баланса. Очередной урок будущего сводится к тому, что рост глобального потребления первичных знергоресурсов даже при реализации очень жестких мер энергосберегающей политики остановить не удается». Остановить глобальный рост потребления энергии действительно не удалось. В семи сценариях мировое потребление первичных энергетических ресурсов (включая некоммерческие виды топлива) увеличивается до 11,7—13 млрд т н. э. в 2020 г. Фактическое потребление выросло еще больше — до 14,45 млрд в 2019 г. и до 14 млрд т н. э. в 2020 г. Выросло потребление всех первичных энергоресурсов и во всех секторах по сравнению с 1990 г. 5. «Вклад развивающихся государств в прирост мирового энергопотребления в 1991—2020 годах составит 70 — 85%». В 1990—2019 гг. на долю стран, не входящих в ОЭСР (в основном развивающихся), пришлось 86% прироста потребления первичной энергии, в том числе на Китай — 46%. Даже в странах ОЭСР рост потребления энергии продолжался до 2007 г., а затем оно стабилизировалось. В перспективе для стран ОЭСР вероятны стабилизация или снижение потребления энергии. Для Китая возможен постепенный выход на пик с последующим снижением. Весь ожидаемый прирост потребления первичной энергии до 2050 г. будет обеспечен развивающимися странами. 6. «Эволюция региональной и ресурсной структуры мирового энергетического баланса определяется в результате действия двух, подчас противоборствующих, тенденций: постепенного приближения структуры производства энергоресурсов к структуре имеющихся и развивающихся запасов и тенденции к повышению качества потребляемых энергоресурсов и энергоносителей. Если говорить о первой тенденции, то она определяет сдвиг в мировом энергобалансе в сторону угля. Напротив, доминирование второй тенденции предопределяет ускоренное вытеснение этого вида органического топлива из приходной части энергобаланса. Поэтому динамика доли угля в структуре потребления первичных энергоресурсов наименее определена: она увеличивается к 2020 г. до 30% в сценарии „Вторая угольная волна“ и падает до 20,6% в сценарии „Энергосбережение: новые стимулы"». В начале XXI в. уголь смог отыграть часть утерянных ранее позиций. В 2000—2019 гг. потребление угля в мире выросло на 1,6 млрд т н. э., из них примерно половина пришлась на прирост его использования в электроэнергетике, в основном в Китае и — в меньшей степени — в Индии, что и породило «вторую угольную волну» с повышением доли угля в потреблении первичной энергии до 26,8% в 2019 г. и до 26,2% в 2020 г. Абсолютные масштабы потребления угля увеличились соответственно до 3,9 млрд и 3,7 млрд т н. э. при прогнозном диапазоне 3,1—4,1 млрд. И доля, и абсолютное значение попали в прогнозные диапазоны. Гребень «второй угольной волны» оказался ниже ожидаемого. Однако «третьей угольной волны» уже не будет. Рост потребления угля не продлится дольше, чем до середины 2020-х годов. Его потребление в 2011 г. вышло на пик 8 млрд т, затем несколько снизилось. Возвращение на пик возможно к 2024 г. (IEA, 2021f), отчасти из-за недавнего резкого роста цен на газ. Затем, еще до 2030 г., потребление угля станет устойчиво сокращаться, а темп этого сокращения будет зависеть от успехов в реализации климатической политики (Башмаков, 2018). Согласно базе данных IIASA, во всех сценариях с ограничением глобального потепления уровнем 2°С добыча угля к 2050 г. должна кратно снизиться, а в сценариях с ограничением потепления уровнем 1,5°С и в нетто-нулевом сценарии МЭА — почти на порядок (IEА, 2021d). Многие страны уже приняли решение о сокращении угольной генерации. Создан Powering Past Coal Alliance (РРСАУ — группа из более чем 137 стран, городов, регионов и организаций, поставивших задачу «отправить уголь в прошлое» (к 2030 г. в странах ОЭСР и не позднее 2050 г. в остальных) за счет сворачивания угольной энергетики без систем улавливания и захоронения углерода. Расширение применения технологии производства прямовосстановленного железа с использованием водорода в качестве восстановителя приведет к падению спроса на металлургические угли. Современные системы таксономии практически блокируют финансирование новых угольных проектов. Конец угольной генерации близок, но его точный срок еще не ясен. 7. «Объем потребления прочих видов твердого топлива увеличивается с 1,03 млрд т у. т. в 1990 г. до 1,45—1,6 млрд ту. т. в 2020 г., а его доля остается довольно устойчивой, варьируя в пределах от 8,2 до 8,9%». Объем использования прочих видов топлива — горючей биомассы (дрова, сельхозотходы), мусор и т. и. — в 2019—2020 гг. составил 1,36 млн т н. э., или 1,94 млрд т у. т. Доля их использования, по данным МЭА, равнялась 10% в 1990 г. и 9,4% в 2019 г., то есть вывод о стабилизации вклада этого энергоносителя в 1990—2020 гг. оказался верным. Значительная часть биомассы (45%) используется традиционными низкоэффективными установками для приготовления пищи и отопления, серьезно загрязняющими воздух в помещениях. Уже к 2030 г. предполагается полный переход к использованию современных установок (IEA, 2021е). При условии устойчивого производства биомассы ее сжигание не дает нетто-выбросов СО2 в атмосферу. Поэтому биотопливо становится привлекательной альтернативой ископаемому топливу не только для приготовления пищи, но и для производства электрической и тепловой энергии, биогаза и биотоплива. В итоге доля прочих видов топлива в мировом энергобалансе либо останется на нынешнем уровне, либо возрастет до 13% в низкоуглеродных сценариях (IEA, 2021d; Huppmann et al., 2019). 8. «Две глобальные энергетические проблемы — дорогой энергии и энергетической безопасности — по-прежнему будут тесно связаны с ситуацией на мировом рынке нефти. Нефть сохранит за собой положение доминирующего энергоресурса, несмотря на то что ее доля будет устойчиво снижаться». Нефть сохранила доминирующую роль в структуре мирового энергобаланса, но ее доля снизилась с 37,6% в 1990 г. до 31,5% в 2019 г. и до 29,5% в 2020 г. против 31% в прогнозе на 2020 г. в сценарии «Нефть: есть ли надежды?», который предусматривал расширение ресурсной базы добычи нефти. Абсолютные масштабы потребления нефти выросли к 2020 г. до 4,56 млрд т и. э. при прогнозном диапазоне 3,38 — 4,24 млрд (см. таблицу и рисунок). За счет использования сланцевой нефти (8% добычи в 2020 г.) ресурсная база добычи нефти заметно расширилась, что позволило положительно ответить на вопрос в названии этого сценария. Увеличение добычи в США, России и других странах позволило сократить долю Ближнего Востока в обеспечении потребностей в нефти до 31,6% против прогнозных 36,3%. Широкий выход на мировой рынок нефти развивающихся стран и прирост энергетических потребностей транспорта в 1990—2020 гг. заметно ограничивали возможности замещения нефти другими энергоресурсами. Однако в перспективе ожидается выход ее потребления на пик еще до 2040 г. с последующим снижением в основном за счет активного развития электротранспорта и электрификации зданий (Башмаков, 2018; IEA, 2021d, 2021е). Только в базовых сценариях нефть может сохранить положение доминирующего энергоресурса до 2050 г. В низкоуглеродных сценариях потребление нефти выходит на пик до 2025 г., к 2050 г. падает в 2 — 5 раз (IEA, 2021d; Huppmann et al., 2019; Daimon et al., 2022; PRI, 2021), а на лидирующие позиции после 2040 г. выходят сначала природный газ, а затем ВИЭ. 9. «Вплоть до 2000 г. мировая экспортная цена нефти ни в одном из сценариев не превосходит уровня 1985 г. ...Существуют сценарии, в которых тенденция к удорожанию нефти не является неизбежной, и для которых может оказаться справедливым утверждение, что вместо тенденции непрерывного удорожания нефти мы получили новый центр долгосрочных колебаний цены. Однако справедливость подобного утверждения находится в прямой зависимости от политики „ядра“ нефтяного картеля — стран Ближнего Востока — в отношении расширения производственных мощностей по добыче нефти. Зависимость мирового потребления нефти от ее поставок с Ближнего Востока во всех сценариях устойчиво повышается». Справедливость этих утверждений можно проверить, взглянув на рисунок. Номинальная цена нефти экспортной корзины ОПЕК только в 2000 г. (27,6 долл./барр.) вышла на уровень 1985 г. (27 долл./ барр.), а реальная цена оказалась ниже на 43%. Пульсирующий характер динамики цен на нефть сохранился, а колебания реальных цен происходили вокруг траекторий, очерченных сценарным прогнозом. В XXI в. новый центр колебаний номинальных цен на нефть установился на уровне, близком к 60 долл./барр. Было показано следующее (Башмаков, 2016):

Кроме того, выявлено, что после 2000 г. цена на нефть не сможет оставаться ниже значения 1985 г. (Башмаков, 1988). Еще до того, как цены на нефть превысили исторический максимум 100 долл./ барр., было показано, что такой уровень цен не может сохраняться долго (Башмаков, 2006). Ценообразующая сила на рынке нефти все еще остается в руках ОПЕК, но уже со знаком плюс, хотя и ослабевает. В перспективе цикличность динамики цен на энергоресурсы сохранится. Что касается центра колебаний цен на нефть, то по мере электрификации автомобильного транспорта замыкающей ценой нефти может стать цена уже не ее добычи на дорогих месторождениях или производства синтетической нефти и биотоплива, а дешевеющей электроэнергии, вырабатываемой на основе ВИЭ, которая не будет превышать 30 — 65 долл./барр. (Башмаков, 2018). В прогнозах МЭА номинальная цена импорта нефти странами-членами на 2050 г. определена в диапазоне 60 — 88 долл./барр. для базовых сценариев и в диапазоне 24—50 долл./барр. для низкоуглеродных (IEA, 2021е), а реальная цена за счет инфляции будет заметно ниже. Но непрерывного роста или падения цен не будет: согласно логике упомянутых циклов, в начале 2022 г. цены на нефть уже вышли за пределы 100 долл./барр., но за этим неизбежно последует их снижение. 10. «Доля природного газа в потреблении первичных энергоресурсов в базовом сценарии и большинстве его модификаций медленно увеличивается до 19—21%. Только в двух сценариях — „Эпоха метана“ и „Энергосбережение...“ — вклад этого вида органического топлива повышается до 25 и 24% соответственно (в 2020 г.)». Действительно, доля природного газа попала в прогнозный диапазон и повысилась до 23% в 2019—2000 гг. «Эпоха метана» наступила, и абсолютные масштабы его использования увеличились до 3,36 млрд т и. э. в 2019 г. и 3,3 млрд в 2020 г., что оказалось на верхней границе прогнозного диапазона на 2020 г. — 2,6 — 3,3 млрд т н. э. (см. рисунок). В сценарии «Эпоха метана» предполагалось, что в 1990 — 2020 гг. 44% прироста потребления газа придется на электростанции. Фактически эта доля составила 46%, а генерация электроэнергии на газе в 1990—2019 гг. выросла в 3,6 раза — с 1,75 трлн до 6,35 трлн кВт-ч. Потребление природного раза увеличилось практически во всех регионах и секторах. Как показал опыт конца 2021 г. — начала 2022 г., просчеты в разработке траекторий энергоперехода дорого обходятся потребителям энергии и приносят дополнительные доходы поставщикам природного газа. Политические события февраля—марта 2022 г. продемонстрировали, что «газовый мост» воспринимается ЕС как опасная дорога для энергоперехода. Согласно многим сценариям, сформированным до 2022 г., потребление природного газа будет расти и только в районе 2050—2080 гг. может стабилизироваться (Башмаков, 2018; IEA, 2021е). В отдельных сценариях рост сохраняется до 2100 г. (Huppmann et al., 2019). Во всех низкоуглеродных сценариях (потепление менее 2°С) время выхода на пик — 2020—2060 гг. В нетто-нулевом сценарии МЭА получается, что пик уже пройден (IEA, 2021d), а в сценарии «Устойчивое развитие» МЭА он будет пройден до 2030 г. (IEA, 2021е). 11. «Увеличение мирового потребления первичных энергоресурсов будет проходить при снижении удельного веса трех основных видов органического топлива, но их преобладание в структуре мирового энергобаланса сохранится до середины XXI века, а возможно, и далее». Доля ископаемых топлив в 1990 г. составила 81% (IEA, 2021а). В семи сценариях прогноза она оценена на уровне 78—81% в 2020 г., но фактически в 2019 г. осталась на отметке 81%, то есть не сократилась, поскольку рост доли безуглеродной генерации (АЭС, ГЭС и ВИЭ) не смог опередить динамику потребления ископаемых топлив, в том числе из-за резкого увеличения потребления угля в Китае в 2000—2013 гг. За последние 30 лет успехов в деле декарбонизации мирового энергобаланса не было. Середина и вторая половина XXI в. станут эпохой постепенного заката органического топлива. Реализация уже принятых национальных обязательств по контролю за выбросами ПГ не позволяет абсолютно снизить потребление ископаемых топлив до 2030 г., но ведет к стабилизации их потребления (после некоторого роста к 2030 г.) с последующим сокращением, в результате доля ископаемых топлив снижается до 72—79% к 2030 г. и до 53—63% к 2050 г. (Башмаков, 2018; IEA, 2021е). Значит, без дополнительных мер и обязательств вывод о возможном продолжении преобладания ископаемых топлив в структуре мирового энергобаланса до середины XXI в. остается справедливым. Только в труднореализуемых низкоуглеродных сценариях доля ископаемых топлив к 2050 г. снижается до 23 — 35% (IEА, 2021d; PRI, 2021). Однако эти сценарии стали существенно более реалистичными при учете возможных эффектов от санкций в отношении импорта топлива из России, которые были объявлены в феврале-апреле 2022 г. ЕС, США, Великобританией и рядом других стран. При принятии инвестиционных решений и мер господдержки стратегическая задача декарбонизации дополнилась важной задачей существенно повысить уровень энергетической безопасности импортеров топлива в жесткие сроки. 12. «Основным условием успешного развития ядерной энергетики в ближайшие десятилетия является ее безопасность и экономичность. В проанализированных сценариях доля этого вида первичного энергоресурса увеличивается с 5,5% в 1990 г. до 5,9—6,3% в 2000 г. и до 6,9-9,9% в 2020 г.». Фактически доля АЭС в 2019 г. составила 5%, а в 2020 г. — 4,9%. Выработка электроэнергии на АЭС достигла пика в 2006 г. — 2791 млрд кВт-ч, а после 1996 г. ее доля устойчиво снижалась: с 17,5% в 1996 г. до 10% в 2020 г. Прогресс в ядерной энергетике никогда не опирался только на экономические соображения. Во многих странах это элемент стратегии развития ядерного комплекса, включая военные приложения и соображения национальной обороны и безопасности. Дискуссия о перспективах ядерной энергетики похожа на религиозные споры: каждая сторона просто верит в истинность своей точки зрения. Однако экономические соображения и соображения безопасности становятся все более значимыми. Помимо аварий в Чернобыле и на Фукусиме, важную роль в затухании «первой ядерной волны» сыграло заметное уменьшение экономических преимуществ АЭС по сравнению с ТЭС на органическом топливе в результате значительного ужесточения требований к безопасности первых и соответствующего удорожания их строительства при снижении в 1990-е годы цен на мировых топливных рынках. Возможна ли новая волна развития ядерной энергетики и до каких уровней она может подняться? Здесь мнения расходятся: от полного отрицания такой возможности и продолжения снижения роли АЭС в генерации электроэнергии до частичного восстановления утерянных позиций и повышения ее доли в суммарной мировой выработке электроэнергии до 5 — 7% в инерционных сценариях и до 9 — 11% в низкоуглеродных (Башмаков, 2018; IEA, 2021е). Только 10 стран в национальных обязательствах по Парижскому соглашению упомянули АЭС как элемент своей низкоуглеродной стратегии развития. 13. «Доля возобновляемых источников энергии в структуре приходной части мирового энергетического баланса устойчиво, но медленно повышается с 6,2% в 1990 г. до 6,9—8,2% в 2000 г. и до 7,5—9,5% в 2020 г. Ускорение их развития нельзя рассматривать как панацею». Решимость многих стран развивать ВИЭ привела к фантастическому технологическому и экономическому прогрессу в их применении. Прогнозные оценки развития ВИЭ подвергаются систематическому пересмотру не только скептиками, но и энтузиастами. Как уже указывалось, после 1990 г. МЭА пересмотрело методику учета гидроэнергии и других возобновляемых источников энергии в энергетическом балансе, поэтому сравнение целесообразно провести в киловатт-часах. В сценариях прогноза на 2020 г. предполагалось, что производство электроэнергии на ГЭС, ГеоЭС, ВЭС и СЭС вырастет к 2020 г. до 3900 — 5000 млрд кВт-ч. В действительности оно составило 6884 млрд кВт-ч (26% всей генерации). До 2007 г. ВИЭ развивались медленнее, чем ожидалось в прогнозе, но начиная с 2007 г. движение человечества по «солнечному пути» заметно ускорилось. Поднятая в начале XXI в. угольная волна пошла на спад, а на ее место пришла волна ВИЭ, и именно они, а не АЭС или газовые ТЭС, закрыли для угольной генерации путь в будущее. В плане развития нетопливной генерации ВИЭ компенсировали провал АЭС. Однако, как и предполагалось, ускорение развития ВИЭ к 2020 г. еще не стало панацеей, что продемонстрировал рост цен на топливо в конце 2021 г. — начале 2022 г. В отношении ВИЭ не прогнозы позволяли понять будущее, а настоящее требовало систематической корректировки прогнозов. Сегодня вероятно, что вклад ВИЭ в суммарное потребление первичной энергии превысит 50%, включая биомассу, и 40% без биомассы в 2050—2060 гг. 14. «Электроэнергия является адекватной энергетической базой постиндустриального общества. Масштабы выработки электроэнергии в мире увеличиваются с 11,5 трлн кВт-ч в 1990 г. до 13,3—14,4 трлн кВт-ч в 2000 г. и до 19,4—24,4 трлн кВт-ч в 2020 г., или в 1,7—2,1 раза... Опережающий рост выработки электроэнергии по отношению к потреблению первичных энергоресурсов сохраняется во всех вариантах на протяжении всего периода. Сохраняется тенденция роста потребления электроэнергии на душу населения. Этот показатель увеличивается с 2,17 тыс. кВт-ч/ чел. в 1990 г. до 2,14—2,31 тыс. кВт-ч/чел. в 2000 г. и до 2,4—3,03 тыс. кВт-ч/чел. в 2020 г. ...Однако наряду с этим формируется новая тенденция — снижение электроемкости глобального ВВП». Фактический уровень производства электроэнергии в 2020 г. составил 26 959 трлн кВт-ч в 2019 г. и 26 762 трлн в 2020 г. и оказался заметно (на 10%) выше максимального прогнозного. Это было обусловлено в основном рыночным реформированием электроэнергетики многих стран в 1990-е годы, которое привело к падению цен на электроэнергию и ее заметному удешевлению относительно топлива, что стимулировало ускоренный рост потребления электроэнергии. В момент разработки прогноза (1990 — 1991 гг.) только началась реформа в Великобритании под лозунгом М. Тэтчер: «Государственное — плохо, частное — хорошо!». Целями реформирования стали приватизация, повышение экономической эффективности и на этой основе снижение затрат и тарифов, принятие обоснованных инвестиционных решений, снижение избыточных мощностей или привлечение дополнительных инвестиций, снижение бюджетных расходов на дотирование электроэнергетики. Введение конкуренции на рынках электроэнергии практически повсеместно привело к снижению оптовых и розничных цен на электроэнергию даже при росте цен на топливо. Только в 2010—2015 гг. реальные цены на электроэнергию в странах ОЭСР вернулись на уровень 1990 г. В результате более значительно, чем прогнозировалось, выросло потребление электроэнергии — как абсолютно, так и на душу населения. К 2050 г. в низкоуглеродных сценариях, которые опираются на электрификацию, последний показатель может удвоиться и превысить 7 тыс. кВт-ч/чел. Вывод о том, что электроемкость глобального ВВП начнет сокращаться, оказался неверным: она осталась на уровне 1990 г. В перспективе при удешевлении электроэнергии благодаря большему использованию ВИЭ на фоне удорожания топлива за счет применения механизмов с ценой на углерод электроэнергия вновь будет дешеветь относительно ископаемого топлива, что опять заблокирует тенденцию к снижению электроемкости глобального ВВП. 15. «Структура энергопотребления по секторам глобальной экономики сохраняется довольно устойчивой. Ее медленная эволюция характеризуется ростом доли термодинамических потерь в электроэнергетике и повышением доли транспорта. Одновременно понижается доля энергетического сектора и промышленности, коммунально-бытового сектора». Оценки исходной структуры энергопотребления по секторам глобальной экономики в 1990 г. были сделаны мной на основе обработки большого массива исходной информации. МЭА только после 1995 г. стало публиковать глобальные данные о структуре потребления энергии по секторам. Выводы о стабильности пропорций и о направлениях их изменения оказались верными. Структура энергопотребления по секторам менялась медленно:

16. «Отличительной чертой будущей энергетики явится нарастающая централизация распределения энергии и диверсификации источников ее производства. Характерным явится сочетание крупных концентрированных и относительно малых энергоисточников, работающих на единую сеть; применение разнообразных комбинированных схем производства электроэнергии и тепла». Эти выводы полностью подтвердились. Согласно данным МЭА, доля производителей электроэнергии, не входящих в состав энергосистем, выросла с 7% в 1990 г. до 10% в 2019 г. (IEA, 2021а). Тысячи бывших потребителей становятся владельцами малых источников электроэнергии, а иногда, формируя кооперативы, — и достаточно крупных. В США в сфере услуг и в жилищном секторе уже насчитывается 2,8 млн фотоэлектрических установок средней мощностью 6,5 кВт и суммарной мощностью 18 Гт, 8% которых оснащены системами хранения энергии по состоянию на 2020 г. (Barbose et al., 2021). При коэффициенте использования установленной мощности 15—20% на этих установках в год можно выработать 23 — 31 млрд кВт-ч, что равно годовой выработке четырех крупных блоков АЭС мощностью по 1 ГВт. Некоторые эксперты убеждены, что «классические базовые электростанции» — уже прошлое. Источники энергии становятся распределенными, а электростанции — виртуальными, объединяющими с помощью развитых сетей выработку электроэнергии сотен и тысяч малых гибких электростанций, в том числе на переменных ВИЭ, которые в силу отсутствия экологических ограничений могут быть расположены близко к потребителям, генерируя электроэнергию в небольших объемах. Агрегаторы превращают их в значительные, формируя тем самым крупные виртуальные электростанции. Понятия «производитель» и «потребитель электроэнергии» становятся размытыми. Появляются так называемые «просьюмеры» — потребители, которые одновременно выступают производителями энергии и могут ее продавать как в сеть (энергоснабжающим компаниям), так и соседним потребителям, в том числе по микросетям. «Умные» счетчики работают в двух направлениях, учитывая полученную и отпущенную электроэнергию. Сбытовые компании не только поставляют электроэнергию потребителям, но и покупают ее у них. Предпочтение отдается гибким (способным оперативно изменять уровень нагрузки) и малокапиталоемким мощностям. У энергосистем появляются новые функции: хранение электроэнергии и зарядка устройств внешних потребителей с электрическими аккумуляторами. 17. «Одним из ключевых аспектов развития энергетики стали экологические проблемы. Экологические факторы должны быть включены в механизм сопоставления вариантов и принятия решений — глобальных, структурных, параметрических. Другими словами, этот механизм должен действовать в рамках упомянутой выше всеобъемлющей эколого-энерго-экономической системы, и в этом смысле привычный системный подход должен быть значительно расширен, целевые функции, показатели и критерии — обогащены. Так, например, в состав приведенных затрат должна включаться „скрытая" социальная, экологическая стоимость». В 1990 — 1991 гг. в Финляндии и Швеции были введены первые налоги на углерод. С 2005 г. в ЕС в пилотном режиме была запущена система торговли квотами на выбросы ПГ, а с 2008 г. она уже работала в штатном режиме, и в январе 2022 г. цены на углерод2 в ней достигали 89 евро/т СО2. В 2021 г. в мире существовали 64 национальные системы с ценой на углерод, которые охватывали 22% источников выбросов ПГ. В их рамках в 2020 г. платежи за углерод составили 53 млрд долл. (World Bank, 2021а). Значения цены колебались в диапазоне от 1 долл./т СО2 в Польше до 137 долл./т СО2 в Швеции. В 2021 г. в России активно обсуждались возможности установления такой цены и последствия введения европейского механизма СВАМ (Башмаков, 2022). 18. «Учет „скрытой стоимости" призван внести важные изменения в привычные оценки эффективности многих процессов и энергоисточников. Так, одним из важнейших результатов явится значительное возрастание экономичности энергосбережения, что существенно важно, учитывая, что снижение энергоемкости все больше становится результатом не просто организационно-технических мероприятий, а следствием внедрения капиталоемких энергосберегающих технологий. Учет эффекта для окружающей среды существенно улучшает конкурентоспособность природного газа по отношению к другим видам органического топлива». В 2019 г. экологические налоги составили 1,7% ВВП в Германии и 2,3% во Франции. В ОЭСР в целом они достигли 5% всех налоговых поступлений (OECD, 2022). Экологическая стоимость уже приобрела реальную рыночную цену и много лет явно включается в цены товаров и учитывается при принятии стратегических и инвестиционных решений. Эти ценовые сигналы позволяют сделать экономически более ясными преимущества таких направлений снижения выбросов, как повышение энергетической эффективности, рост использования природного газа, ВИЭ и других низкоуглеродных технологий. 19. «Технические средства подавления эмиссии окислов серы, азота, золы найдены. Опыт реального развития энергетики отдельных регионов и последние прогнозы показывают возможность наращивания масштабов энергопотребления при абсолютном сокращении выброса этих вредных веществ. Проблема поддерживания экологического баланса на планете не имеет легких решений». После 1990 г. заметно выросло применение новых доступных технологий снижения вредных выбросов на источниках энергии и транспорте, в котором произошли заметные изменения как в конструкциях двигателей и системах нейтрализации вредных выбросов, так и в составе используемого топлива. В ЕС при заметном росте экономики в 2005—2020 гг. меры политики по стимулированию применения экологически чистых технологий позволили снизить выбросы окислов серы на 76%, азота — на 42, мелких дисперсионных частиц — на 29%3. В мире выбросы от процессов сжигания топлива росли и в 2015 г. составили: окислов серы — 88 млн т, азота — 107 млн, мелкодисперсных частиц — 35 млн т. К 2040 г. ожидается снижение выбросов только на 10—20% (IEA, 2016). Доля преждевременных смертей от загрязнения атмосферного воздуха в мире снизилась, но не кардинально: с 10,1% в 1990 г. до 8,8% в 2017 г. Снижение произошло во многих, но не во всех странах (Ritchie, Roser, 2017). Так, в Индии эта доля выросла с 12,1 до 12,5%. 20. «Во всех сценариях эмиссия СО2 продолжает увеличиваться. Ни маневры со структурой потребляемых топлив, ни ускоренное энергосбережение, стимулируемое отчасти введением налога на углерод, не позволяют остановить этот рост... Введение налога на углерод и ускорение процесса энергосбережения позволяет затормозить рост эмиссии... но не дает возможности остановить его». Действительно, рост глобальных выбросов ПГ не удалось остановить. Выбросы СО2 от сектора «энергетика» (по классификации МГЭИК, это выбросы от всех процессов сжигания ископаемого топлива) выросли до 34,4 млрд т СО2 в 2019 г. и до 32,4 млрд в 2020 г., или на 54% от уровня 1990 г. (Minx et al., 2021; Lamb et al., 2021)4. Эти результаты хорошо согласуются с диапазоном прогнозных оценок по семи сценариям — 29 — 33,9 млрд т СО2. В 1970 — 1990 гг. выбросы СО2 росли на 1,9% в год, в 1990—2000 гг. — на 1,3, в 2000 — 2010 гг. — на 2,7, в 2010—2019 гг. — на 1,1%. Рост выбросов несколько затормозился только в 2010—2019 гг. именно за счет активизации политики их контроля и повышения энергоэффективности. В сценарии «Энергосбережение: новые стимулы» под ними понималось введение цены на углерод с постепенным повышением к 2020 г. до 200 долл./т С или 54,5 долл./т СО2, но только для развитых стран при эффективном контроле за процессами «утечки углерода»5. Отношение сборов налога на углерод к глобальному ВВП в прогнозе достигало 2% (3,4% в развитых странах) к 2020 г., и предполагалось, что они используются для финансирования программ энергосбережения. Все это позволило снизить прогнозные выбросы ПГ относительно других сценариев — до 29 млрд т СО2, но не абсолютно. Как уже отмечалось, в 2020 г. сборы от механизмов с ценой на углерод в мире составили 53 млрд долл. Если допустить, что все они получены в странах ОЭСР, выбросы которых в 2020 г. были равны 10,4 млрд т СО2, то получается, что средняя цена составила 5 долл./т СО2, что на порядок ниже допущения в этом сценарии прогноза. Цена углерода вводится для повышения конкурентоспособности низкоуглеродных технологий, а значит, должна зависеть от разницы затрат с традиционными технологиями на ископаемом топливе — «цен переключения». Коридор их значений: 24 — 50 долл./т СО2 на уровне 2020 г.; 30 — 130 долл./т СО2 для 2030 г.; до 160 долл./т СО2 для 2050 г. Как указано в прогнозе, по этому сценарию выбросы СО2 в странах ОЭСР в 1990—2020 гг. снижаются. Фактически они сократились с 11,1 млрд до 10,4 млрд т СО2. И фактически, и в прогнозе весь прирост выбросов пришелся на развивающиеся страны, для которых цены на углерод не вводились. В итоге к 2020 г. не удалось уменьшить рост выбросов СО2 даже до уровня 29 млрд т СО2 в сценарии «Энергосбережение: новые стимулы». Урок прошлого: ни задача стабилизации глобальных выбросов ПГ, ни задача их снижения не решены. Это удалось сделать только для стран ОЭСР и бывшего СССР. Чтобы ограничить потепление 1,5—2°С, необходимо обеспечить «зеркальное развитие»: вместо роста глобальной эмиссии нужно сократить нетто-выбросы СО2 практически до нуля в 2050—2075 гг. Стабилизация концентрации СО2 на низких уровнях требует фундаментального преобразования систем энергоснабжения, включая поэтапный отказ от ископаемого топлива в пользу альтернативных низкоуглеродных технологий. 21. «Не потеряла своей актуальности проблема ресурсной обеспеченности прогнозируемых объемов потребления невозобновляемых первичных энергоресурсов. В последующее тридцатилетие нагрузка на ресурсный потенциал планеты существенно возрастет. Несмотря на то, что увеличение мирового потребления первичных энергоресурсов в соответствии с прогнозом будет происходить при понижении удельного веса традиционных видов минерального топлива (угля, нефти и природного газа), в абсолютных масштабах их вклад существенно возрастет». Кумулятивное потребление всех видов ископаемого топлива в 1991—2020 гг. составило 282 млрд т и. э. Это в два раза больше, чем оцененные на 1990 г. мировые достоверные запасы нефти, которые, по данным ВР (2021), были равны 141 млрд т (включая газовый конденсат). В 1991—2020 гг. из недр извлекли 118 млрд т нефти. Однако на конец 2020 г. ее достоверные запасы выросли до 244 млрд т. Значительная доля этих запасов, в том числе сланцевой нефти, была обнаружена или переведена в категорию достоверных уже после 1990 г. Однако в последние десять лет прирост запасов замедлился. Ограниченные инвестиции в развитие топливной базы в 1990-е годы вызвали рост цен после 2000 г. Недостаточные инвестиции в развитие ресурсной базы нефтегазовой промышленности после 2014 г. привели к росту цен с 2021 г. Скорректированные на инфляцию среднегодовые цены на нефть в 2011—2020 гг. были в 1,2—2,6 раза выше, чем в любое из предшествовавших десятилетий (1981— 1990 гг., 1991—2000 или 2001—2010 гг.), а прирост достоверных запасов нефти оказался в 1,3 — 1,5 раза ниже (BP, 20216). Инвестиции в развитие ресурсной базы нефтедобычи вышли на пик в 2010—2014 гг. (460 млрд долл, в год), а в 2019—2020 гг. они были в два раза ниже (225—250 млрд долл.). Аналогичная история — самый низкий прирост запасов в 2011—2020 гг. по сравнению с двумя предшествовавшими десятилетиями — произошла с природным газом. Инвестиции в его добычу в 2010—2014 гг. (208 млрд долл, в год) к 2019—2020 гг. также упали в два раза — до 100 — 117 млрд долл. (IEA, 2021g). После 2010 г. сланцевая революция — масштабное внедрение технологий добычи нефти и газа из низкопроницаемых коллекторов и сланцевых пород — несколько ослабила проблему ресурсной обеспеченности. Однако инвестиции в добычу сланцевой нефти и газа после 2010—2014 гг. также существенно сократились. 22. «Проблема роста издержек производства и удельных капиталовложений в энергетике стоит очень остро. Ослабление усилий по ее решению ведет к гипертрофии „отвлекающей" функции энергетики. Активизация функции НТП, тормозящей рост удельных капиталовложений в энергетику, важна и потому, что львиная доля инвестиций идет не на наращивание, а только на поддержание текущего уровня производства энергоресурсов и энергоносителей». Масштабы «отвлекающей» функции энергетики можно проиллюстрировать на примере двух параметров: доли сектора энергетики в суммарных капитальных вложениях и отношения расходов на энергию всех потребителей к ВВП. В 2020 г. инвестиции в мировую энергетику составили 1,7 трлн долл., а в 2021 г. — 1,9 трлн (IEA, 2021g). Это эквивалентно 2% глобального ВВП и 8,5% суммарных капитальных вложений в основной капитал (World Bank, 2021b). Как показано выше, в 2014—2021 гг. инвестиции в добычу нефти и газа снижались. Добыча нефти после 2014 г. практически не росла, и основная часть инвестиций шла на компенсацию ее снижения на существующих месторождениях. В несколько меньшей степени это касается добычи природного газа. Для выхода на траектории ограничения потепления уровнем 1,5—2°С необходимо ежегодно увеличивать инвестиции в энергетику до 5 трлн долл, в 2030 г. и до 4,5—4,8 трлн долл, в 2040—2050 гг. (IEA, 2021d). Это равнозначно повышению их доли до 5% глобального ВВП и 20% суммарных капитальных вложений в основной капитал, что маловероятно. Поэтому процесс перестройки мирового энергобаланса может протекать медленнее, чем в сценарии углеродной нейтральности МЭА (IEA, 2021d). Однако неизбежна кардинальная перестройка структуры инвестиций в пользу чистых технологий, которые обеспечивают весь их будущий прирост — «инвестиционный крест»: пересечение траектории снижения инвестиций в производство и использования ископаемого топлива с траекторией роста инвестиций в чистые технологии (ВИЭ, повышение энергоэффективности и развитие производства биотоплива), которые в 2021 г. уже составили 750 млрд долл. Восстановление спроса на нефть и рост цен на нее могут стимулировать инвестиционную активность в ближайшие годы. Однако активизация низкоуглеродной политики, политики энергетической безопасности и последующее падение спроса на нефть могут обесценить эти капитальные затраты (Daimon et al., 2022). Инвестиции в электроэнергетику в 2021 г. составили 820 млрд долл., в том числе 370 млрд долл, в ВИЭ (70% инвестиций в новые генерирующие мощности), а остальное — в развитие топливной генерации, сетей и систем хранения электроэнергии (IEA, 2021g). За счет технологического обучения и внедрения новых технологий на 1 доллар, инвестированный в строительство ВЭС и СЭС в 2021 г., было получено в 4 раза больше электроэнергии, чем десять лет назад. Фактор «технологического обучения» будет и дальше способствовать заметному (для ВЭС и СЭС — кратному) снижению удельных капитальных вложений и издержек производства электроэнергии при небольшом их снижении для АЭС и стабилизации для угольных и газовых ТЭС. Это позволит ограничить инвестиционную нагрузку энергетики в процессе энергоперехода. В серии наших статей (Башмаков, 2016, 2019; Bashmakov, 2007, 2017; Bashmakov, Myshak, 2018) сформулирован первый закон энергетической трансформации — стабильности доли расходов на энергию: в долгосрочной перспективе доля расходов на энергию в доходах сравнительно стабильна и может устойчиво варьировать только в очень ограниченном диапазоне. Экономический рост уязвим к резким скачкам доли расходов на энергию. Когда она выходит за верхний порог (8 — 10% ВВП), то потребности в замещении энергии другими факторами производства превышают возможности, что по логике «функции крыла» замедляет экономический рост. Оценки отношения расходов на энергию к глобальному ВВП в 1990 — 1999 гг. не проводились. В модели MoG3EM-21-507 оцениваются суммарные расходы на энергию после 2000 г. Отношение («доля») этих расходов к глобальному ВВП, оцененному по курсу валют, выросло с 9% в 2000 г. (далее в скобках дается отношение к ВВП по ППС — 7,1%) до 13,4% (9,9%) в 2009 г., затем снизилось до 9,3% (6,5%) в 2016 г., после чего начался новый цикл роста. Для обеспечения устойчивого экономического роста важно удерживать эту долю в пределах 10% (при использовании ВВП по ППС). В 2018—2019 гг., по оценке ЦЭНЭФ-XXI, глобальные расходы на энергию составили 9,3 трлн долл., а в 2020 г. — 8,5 трлн. Только в своих последних публикациях МЭА стало уделять внимание этому параметру и дало его оценку на 2020 г. — 6,3 трлн долл., или 8% глобального ВВП (IEA, 2021d). Однако, по данным Всемирного банка (World Bank, 2021b), мировой ВВП в 2020 г. составил 84,7 трлн долл, а 8% от этой величины равны 6,8 трлн долл. Оценки суммарных глобальных расходов на энергию еще требуют уточнения. В 2022 г. сумма расходов на энергию резко вырастет, а ее отношение к ВВП выйдет за верхний порог, что затормозит рост глобальной экономики. При объеме выбросов СО2 от сжигания топлива в размере 31,6 — 33,6 млрд т СО2 введение на весь объем сжигаемого топлива цены на углерод в размере 25 долл./ т СО2 приводит к повышению суммарных расходов на энергоснабжение на 1% (25 долл, х 33,6 млрд т/ 84,7 трлн долл.). При растущих ценах на энергию, чтобы не попасть в «ловушку цены на углерод» (повышение цены, которое приводит к превышению порога экономической доступности энергии и тормозит экономический рост), важно, чтобы углеродоемкость и энергоемкость ВВП в ответ как на эти ценовые сигналы, так и на другие меры политики успевали снизиться на ту же величину, на какую растут цены на энергию. 23. «Безвозвратно уходят в прошлое те времена, когда разработкой энергетической политики занимались энергоснабжающие компании. Общественное мнение становится важнейшим фактором процесса принятия решений в энергетике, оттесняя на второй план технократическое планирование. Доверие к правительству, адекватная информированность общественности — только такой путь позволит получить поддержку населением крупных изменений энергетической политики, предлагаемых технократами. Борьба различных групп за общественное мнение невозможна под покровом секретности. Их стремление манипулировать общественным мнением, информируя его об опасностях альтернативных сценариев развития энергетики, повысит информированность общества и затруднит возможность манипулирования его мнением. На смену государственной энергетической политике придет народная энергетическая политика, базирующаяся на знании, а не на эмоциях». Правильность этих выводов сегодня очевидна. Климатическая и экологическая повестки вышли на самый высокий политический уровень и стали предметом глобальных соглашений, важным элементом повестки встреч «двадцатки», «семерки» и т. и. В мире насчитывается более 150 «зеленых» партий8. Политические позиции многих из них очень сильны, а вовлеченность населения в формирование их повестки — как организованная, так и протестная, — беспрецедентна. Под их давлением во многих странах формируются запреты на развитие угольной и ядерной энергетики, на продажи автомобилей с двигателями внутреннего сгорания. Многие «зеленые» движения стали источником «низовой» демократии (grassroots democracy) и «делают королей» на фоне потери позиций традиционными партиями. Климатическая повестка оказалась неотъемлемой частью президентских гонок и парламентских дебатов, а также почти ежедневных массовых акций9. Попытки повысить налог на углерод во Франции породили движение «желтых жилетов», а повышение цен на топливо в Казахстане стало поводом для массовых волнений в январе 2022 г. Заметно повысилась информированность общественности благодаря большому числу исследований, растущему объему справочной и статистической информации, которые активно распространяются, в том числе через интернет и СМИ. Межправительственная группа экспертов по изменению климата (МГЭИК) была создана в 1988 г. Программой ООН по окружающей среде (ЮНЕП) и Всемирной метеорологической организацией (ВМО). Первый оценочный доклад МГЭИК (1990 — 1992 гг.) был опубликован только в 1992 г.10 (МГЭИК, 1992). Сегодня объем знаний о природе, последствиях климатических изменений и о мерах по их смягчению вырос на порядки. В апреле 2022 г. завершилась подготовка Шестого оценочного доклада МГЭИК (IPCC, 2022). 24. «От решения проблемы совершенствования методов прогнозирования зависит эффективность использования миллиардных вложений в энергетику. Существенное усложнение взаимодействий общества, энергетики, экономики и экологии не позволяет надеяться на использование простых рецептов при разработке энергетической политики. Самым сложным и самым актуальным шагом на этом пути станет переход от технократического планирования к анализу реакции ведущих классов общества и отдельных социальных групп на те или иные меры энергетической политики, способности их сопротивляться одним мерам и способствовать реализации других, поиску средств правильной коммуникации с этими группами, ослабляющими их сопротивление. В этом направлении сделано еще очень мало». Методы прогнозирования за последние 30 лет, конечно, стали совершеннее11. Во многих моделях присутствует описание деталей по секторам и регионам, включены блоки эндогенного технического прогресса, функции технологического обучения, развиты обратные связи. Модели используются для прямого (forecasting) и обратного прогнозирования (backcasting), анализа допустимости (реалистичности) отдельных траекторий (feasibility) или оценки эффективности мер политики (impacts). Влияние этой политики на экономический рост (потери в районе 1 — 4% ВВП к 2050 г.) в основном отражается через увеличение нормы накопления в капиталоемких секторах. Однако, например, влияние параметра высокой доли расходов на энергию на торможение роста ВВП в моделях практически не отражается. Поэтому в отдельных сценариях цены на углерод достигают или даже превышают в 2030—2050 гг. 400 — 1000 долл./т СО2 без попадания в «ловушку цены на углерод», нанесения ущерба экономическому росту или с очень умеренными экономическими потерями. Реальная цикличность изменения многих параметров также не учитывается. В итоге получаются постоянно расширяющиеся конусы неопределенности с очень низкой плотностью распределения оценок моделируемых параметров. Но в жизни развитие по верхней границе такого конуса, как правило, сменяется переходами в его центральную часть и далее — к нижней границе, и наоборот. На основе разработанной в 1987 г. схемы («метод семи матриц»; Башмаков, 1987) мы попытались (Башмаков, 1992) замкнуть логическую цепь рассуждений: от исходных гипотез об условиях социально-политического и технологического развития к сценарному анализу перспектив экономического роста и степени его устойчивости с учетом ресурсных, энергетических, экологических, климатических и других ограничений. Далее — к анализу возможности укрепить желаемые и нейтрализовать нежелательные последствия такого развития. Затем — к оценке возможного влияния действий по их преодолению на условия социально-политического развития и способность заинтересованных сторон через созданные ими институты добиваться необходимых изменений в политике или противодействовать им. Исходные гипотезы прогнозов (storylines, narratives) и результирующие выводы редко сопоставляются, но именно это позволяет определить степень непротиворечивости рассмотренных траекторий развития и сформировать мнение об их осуществимости (feasibility). Хотелось бы надеяться, что мы увидим больше подобных работ. Они позволят прилежнее учить «уроки будущего» и снижать уровень неопределенности нашего представления о нем. 25. «Последний урок... — это необходимость разработки мировым сообществом согласованной стратегии развития мировой энергетики». Во многих моделях и сценариях допускается возможность глобальной оптимизации при реальных политических ограничениях — отсутствии единого глобального центра принятия решений. Но опыт развития экономик с системами централизованного планирования наглядно показал, что это не так. Решение глобальных климатических, экологических и энергетических проблем требует не столько оптимизации, сколько эффективной координации энергетической политики. Примерами такой координации стало подписание многими странами Киотского протокола 1997 г. и Парижского соглашения 2015 г. Можно также назвать ежегодные встречи сторон Рамочной конвенции об изменении климата, схему ОПЕК+, Международное энергетическое агентство, IRENA, Мировой энергетический конгресс, «Энергетическую хартию»; альянсы за отказ от использования угля (Powering Past Coal Alliance) и за снижение выбросов метана (Global Methane Alliance) и др. Координация осуществляется и на региональном уровне — в ЕС, ЕАЭС и др.; на уровне бизнес-ассоциаций и городов (международные сети городов — С40, ICLEI, Mayors for Climate Protection, The Covenant of Mayors), на уровне граждан (Global Alliance for Sustainable Energy, Global Energy Alliance for People and Planet, The Energy Efficiency Global Alliance и др.) и их протестных движений. В последние годы координация энергетической политики все больше выстраивается вокруг формирования согласованной глобальной стратегии низкоуглеродной трансформации мировой, региональной, страновой и местной энергетики. Наш анализ показал, что будущее точно предугадать нельзя, но с помощью хорошо структурированных моделей и схем анализа полученных на их основе результатов можно очертить его контуры, получить адекватные прогнозные оценки и учить уроки будущего. Более того, только с помощью таких моделей — «машин времени» — можно найти баланс повышения благосостояния человечества и сохранения природы и климата, преломленный через призму общественного мнения относительно того, что такое «хорошо» и что такое «плохо» в энергетической политике, при обеспечении надежности циркулирования энергетических потоков и экономической доступности энергии. За прошедшие 30 лет человечество двигалось не по той дороге. Но наше будущее определять нам. Нужно только выбрать правильную дорогу! 1 https: www.poweringpastcoal.org 2 Ember. Carbon pricing: The latest data on EU ETS carbon prices, https: ember-climate, org data data-tools carbon-price-viewer 3 Emissions of the main air pollutants in Europe, https: www.eea.europa.eu ims emissions-of-the-main-air 4 По данным МЭА (IEA, 2021b, 2021c), до 33,6 млрд т CO2 в 2019 г. 5 В прогнозе углеродной нейтральности МЭА используется сходная логика и предполагается рост цен на углерод к 2050 г. до 250 долл, т СО2 для развитых стран, до 200 долл, т СО2 в странах с переходной экономикой и до 55 долл, т СО2 в развивающихся странах (IEА, 202Id). 6 С учетом накопленной за каждое десятилетие добычи. 7 Model of global greenhouse gas emissions для мира в целом и для 21 страны и региона мира с горизонтом прогноза до 2050 г. (Башмаков, 2018). 8 List of green political parties, https: en.wikipedia.org wiki List_of_green_political_ parties 9 https: www.aa.com.tr en environment global-climate-strikes-environmental-protests-in-2021 2457148 10 В 1990 г. мне довелось принять участие в двух заседаниях по подготовке этого доклада в Торонто и Лондоне. 11 В ряде случаев представляется полная документация по эволюции моделей: documentation of the national energy modeling system (NEMS) modules. U.S. Energy Information Administration (EIA). https: www.eia.gov outlooks aeo nems documentation Список литературы / ReferencesБашмаков И. А. (1987). О реализации и анализе результатов макроэкономических прогнозов (метод семи матриц) Система обработки макроэкономической информации. М.: Наука. С. 117—132. [Bashmakov I. А. (1987). On the implementation and analysis of the results of macroeconomic forecasts (method of seven matrices). In: The system of macroeconomic information processing. Moscow: Nauka, pp. 117—132. (In Russian).] Башмаков И. А. (1988). О причинах падения и перспективах динамики цен на нефть. Мировая экономика и международные отношения. № 1. С. 123 — 131. [Bashmakov I. А. (1988). On the causes of the fall and the prospects for the dynamics of oil prices. Mirovaya Ekonomika і Mezhdunarodnye Otnosheniya, No. 1, pp. 123 — 131. (In Russian).] Башмаков И. А. (ред.) (1992). Энергетика мира: уроки будущего. М.: МТЭА, ИНЭИ РАН. [Bashmakov I. A. (ed.) (1992). Energy of the world: Lessons of the future. Moscow: MTEA, ERI RAN. (In Russian).] Башмаков И. A. (2003). Можно ли учить уроки будущего? Вестник ФЭК России. № 4. С. 110 — 120. [Bashmakov I. А. (2003). Can the lessons of the future be learned? Vestnik FEK Rossii, No. 4, pp. 110 — 120. (In Russian).] Башмаков И. (2006). Ненефтегазовый ВВП как индикатор динамики российской экономики. Вопросы экономики. № 5. С. 78 — 86. [Bashmakov I. (2006). Non-oil-and-gas GDP as an indicator of economic dynamics in Russia. Voprosy Ekonomiki, No. 5, pp. 78 — 86. (In Russian).] https: doi.org 10.32609 0042-8736-2006-5-78-86 Башмаков И. (2016). «Экономика постоянных» и длинные циклы динамики цен на энергию. Вопросы экономики. № 7. С. 36 — 63. [Bashmakov I. (2016). “Economics of the constants” and long cycles of energy prices dynamics. Voprosy Ekonomiki, No. 7, pp. 36 — 63. (In Russian).] https: doi.org 10.32609 0042-8736-2016-7-36-63 Башмаков И. A. (2018). Энергетика мира: мифы прошлого и уроки будущего. Вопросы экономики. № 4. С. 49—75. [Bashmakov I. А. (2018). World energy: Myths of the past and lessons of the future. Voprosy Ekonomiki, No. 4, pp. 49—75. (In Russian).] https: doi.org 10.32609 0042-8736-2018-4-49-75 Башмаков И. A. (2019). Повышение энергоэффективности и экономический рост. Вопросы экономики. № 10. С. 32 — 63. [Bashmakov I. А. (2019). Energy efficiency and economic growth. Voprosy Ekonomiki, No. 10, pp. 32 — 63. (In Russian).] https: doi.org 10.32609 0042-8736-2019-10-32-63 Башмаков И. A. (2022). Углеродное регулирование в ЕС и российский сырьевой экспорт. Вопросы экономики. № 1. С. 90 — 109. [Bashmakov I. А. (2022). СВ AM and Russian export. Voprosy Ekonomiki, No. 1, pp. 90 — 109. (In Russian).] https: doi.org 10.32609 0042-8736-2022-1-90-109 МГЭИК (1992). Изменение климата: Оценки МГЭИК за 1990 и 1992 г. Межправительственная группа экспертов по изменению климата. [IPCC (1992). Climate change: The IPCC 1990 and 1992 assessments. The Intergovernmental Panel on Climate Change.] Руденко Ю. И. (ред.) (1993). Система статистических показателей энергетики мира. М.: ИНЭИ, МТА. [Rudenko Y. N. (ed.) (1993). The system of statistical indicators of the world energy. Moscow: ERI, MTA. (In Russian).] Barbose G., DarghouthN., O’Shaughnessy E., Forrester S. (2021). Tracking the sun. Pricing and design trends for distributed photovoltaic systems in the United States. Lawrence Berkeley National Laboratory, September, https: doi.org 10.2172 1820126 Bashmakov I. (1992). What are the current characteristics of the global energy systems? In: G. I. Pearman (ed.). Limiting greenhouse effect: Controlling carbon dioxide emissions. Report of the Dahlem Workshop on limiting the greenhouse effect: Options for controlling atmospheric carbon dioxide accumulation. Chichester: Wiley, pp. 59 — 82. Bashmakov I. (1999). Energy for the new millennium. Moscow: CENEf. Bashmakov I. (2007). Three laws of energy transitions. Energy Policy, Vol. 35, No. 7, pp. 3583 — 3594. https: doi.org 10.1016 j.enpol.2006.12.023 Bashmakov I. (2017). The first law of energy transitions and carbon pricing. International Journal of Energy, Environment, and Economics, Vol. 25, No. 1, pp. 1 — 42. Bashmakov L, Myshak A. (2018). 'Minus Г and energy costs constants: Sectorial implications. Journal of Energy, Vol. 2018, article 8962437. https: doi.org 10.1155 2018 8962437 ВР (2021). Statistical review of world energy. July. Daimon A., Coffin M., Fulton M. (2022). Managing peak oil: Why rising oil prices could create a stranded asset trap as the energy transition accelerates. Carbon Traker, January 27. https: carbontracker.org reports managing-peak-oil Gonzalez Hernandez A., Paoli L., Cullen J. M. (2018). How resource-efficient is the global steel industry? Resources Conservation and Recycling, Vol. 133, pp. 132 — 145. https: doi.org 10.1016 j.resconrec.2018.02.008 Huppmann D. et al. (2019). IAMC 1.5°C scenario explorer hosted by IIASA. Integrated Assessment Modeling Consortium & International Institute for Applied Systems Analysis, https: doi.org 10.5281 zenodo.3363345 IEA (1992). Energy statistics and balances of non-OECD countries. 1989 — 1990. Paris: International Energy Agency. IEA (1995). Energy statistics and balances of non-OECD countries. 1992—1993. Paris: International Energy Agency. IEA (2016). Energy and air pollution. World Energy Outlook special report. Paris: International Energy Agency. IEA (2021a). World energy balances, https: www.iea.org data-and-statistics data-product world-energy-balances IEA (2021b). Greenhouse gas emissions from energy, https: www.iea.org data-and-statistics data-product greenhouse-gas-emissions-from-energy IEA (2021c). Key world energy statistics. Supply, https: www.iea.org reports key-world-energy-statistics-2021 supply IEA (2021d). Net zero by 2050. A roadmap for the global energy sector. Paris: International Energy Agency. IEA (2021e). World energy outlook 2021. Paris: International Energy Agency. IEA (2021f). Coal 2021. Analysis and forecast to 2024. Paris: International Energy Agency. IEA (2021g). World energy investment 2021. Paris: International Energy Agency. IPCC (2022). Climate change 2022: Mitigation of climate change. The Intergovernmental Panel on Climate Change. Krey V. et al. (2019). Looking under the hood: A comparison of techno-economic assumptions across national and global integrated assessment models. Energy, Vol. 172, pp. 1254-1267. https: doi.org 10.1016 j.energy.2018.12.131 Lamb W. F. et al. (2021). A review of trends and drivers of greenhouse gas emissions by sector from 1990 to 2018. Environmental Research Letters, Vol. 16, No. 7, article 073005. https: doi.org 10.1088 1748-9326 abee4e Minx J. C. et al. (2021). A comprehensive and synthetic dataset for global, regional, and national greenhouse gas emissions by sector 1970—2018 with an extension to 2019. Earth System Science Data, Vol. 13, No. 11, pp. 5213 — 5252. https: doi.org 10.5194 essd-13-5213-2021 OECD (2022). Environmental tax. https: doi.org 10.1787 5a287eac-en OPEC (2021). Annual statistical bulletin 2021. PRI (2021). The inevitable policy response 2021: Forecast policy scenario and 1.5C required policy scenario, https: www.unpri.org inevitable-policy-response the-inevitable-policy-response-2021-forecast-policy-scenario-and-15c-required-policy-scenario 8726.article Putnam P. C. (1953). Energy in the future. New York: Van Nostrand. Ritchie H., Roser M. (2017). Air pollution. OurWorldInData.org, October, https: ourworldindata.org air-pollution UN (2019). World population prospects 2019. United Nations Population Division. Department of Economic and Social Affairs. World Bank (2021a). State and trends of carbon pricing. Washington, DC: World Bank, https: doi.org 10.1596 978-1-4648-1728-1 World Bank (2021b). World development indicators. DataBank (worldbank.org).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию