Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Камерализм и преобразования Петра I в финансах и учете |

|

Д.А. Львова История государственных финансов и учета в России восходит к началу XVIII века — времени реформ Петра I. Это не означает, что записи о доходах и расходах государства до этого не велись в той или иной форме и управление финансами отсутствовало. Однако допетровская финансовая система страдала неполнотой, децентрализованностью и отсутствием разграничения между личной собственностью (княжеской или царской) и общественной. Павел Николаевич Милюков в своем знаменитом труде «Государственное хозяйство России в первой четверти XVIII столетия и реформа Петра Великого» характеризовал государственные финансы и учет XVII века как «неразвитые» и «примитивный» [Милюков, 1905. С. 77-78]. В период, когда государство рассматривалось как достояние правящего рода, вместо государственного учета применялся наивный феодальный учет. Реформы Петра I изменили государственное управление. Царь создал новую конфигурацию государственных органов — коллегий, имевших четко определенную компетенцию; по его поручению был разработан первый единый бюджет государства (1709-1710) [Истомина, 2012]. Петр признавал, что бухгалтерский учет является важной функцией правительства и контроля, и лично способствовал разработке детального свода его правил, предписанных для одного из государственных учреждений — Адмиралтейства. В 1722 году 5 апреля он утверждает Регламент об управлении Адмиралтейством и верфью (Адмиралтейский регламент) — документ, считающийся первым российским правовым актом с подробными инструкциями по бухгалтерскому учету. В конце XVIII века современник Адама Смита британский философ и политэконом Иеремия Бентам заметил, что бухгалтерия есть проявление «паноптики», то есть инструмент, позволяющий обозреть глубину хозяйственных процессов и управлять ими [Соколов, 1996. С. 94]. В эпоху меркантилизма — камерализма связь бухгалтерии с экономической доктриной впервые проявилась со всей очевидностью. Свойственное меркантилизму особое отношение к таким экономическим категориям, как деньги, богатство и торговый капитал, а камерализма — к государственному управлению и пополнению казны повлияло — и, как выяснилось, весьма заметно — на содержание и методы бухгалтерского учета и нашло в них свое отражение. И, напротив, — и это станет ключевой гипотезой исследования — учет оказал влияние на экономическое мышление, а, возможно, в какой-то степени определил его. Исходя из этого, проблемы экономической теории и экономической политики можно, в свою очередь, рассматривать в контексте проблем, то есть информационных и/или методологических ограничений, бухгалтерского учета. Между тем применительно к эпохе Петра I это влияние, или, если можно так сказать, взаимообусловленность экономической доктрины и ее административно-информационного воплощения, изучено мало. Есть еще по меньшей мере два исследовательских вопроса, которые могут быть признаны частными для истории экономики, но которые интересны в контексте учетной историографии петровских реформ: (1) насколько обособленной была бухгалтерия государственного хозяйства и сильно ли она зависела, прежде всего методологически, от коммерческой, частной бухгалтерии и (2) может ли хорошая бухгалтерская модель быть успешной сама по себе или самостоятельно принести успех экономической и финансовой политике. Введение в доктрину камерализма как концепцию государственного управления и государственных финансовИзвестно, что камерализм, так же как и меркантилизм, был направлен на усиление роли государства в национальной экономике. Однако если меркантилизму было свойственно внимание к ее регулированию, то камерализм был в большей степени направлен на развитие рациональной государственной администрации и формирование компетентной бюрократии. «Для камералистов центральной научной проблемой была проблема государства, — формулировал классическое определение этой доктрины американский социолог Албион Вудбери Смолл. — Для них цель всей социальной теории заключалась в том, чтобы показать, как может быть обеспечено благосостояние государства. Они видели в благосостоянии государства источник всеобщего благосостояния. Их ключом к благосостоянию государства был доход для удовлетворения потребностей государства. Вся их социальная теория исходила из центральной задачи обустройства государства имеющимися средствами» [Small, 1909. P. viii]. Камерализм институционализировался как академический дискурс и университетская наука к 1727 году [Wakefield, 2009. P. 4]. К тому времени, по всей видимости, и начала формироваться континентальная камералистская доктрина, которая искала источники богатства, власти и процветания в развитии производства, научных открытий и творчества в противоположность характерных для меркантелизма торговых войн, протекционизма и ограничительных экономических систем. Камералисты воспевали трудолюбие, ценность экономических ресурсов, изобретательность, креативность и уделяли большое внимание добавленной стоимости и переработке даров, которые предоставила природа [Rössner, 2020. P. 39]. Ключевым двигателем в развитии всех этих качеств и достижении высших целей должна была стать, согласно их учению, инициатива и воля правителя. «Подданные нуждались в сильной руке заботливого самодержца — принца, — чтобы направить экономику, похожую на большое домашнее хозяйство, к наилучшему распределению ресурсов», — артикулирует идеологию камералистов Филипп Робинсон Рёсснер [Rössner, 2020. P. 35]. Свободный рынок был так же незнаком этой концепции, как и идея экономики, которая функционировала бы независимо от государства, или как механизм, который управлялся бы своими собственными законами спроса, предложения и распределения. Если такой свободный рынок и мог быть допущен, добавляет Рёсснер, то только по инициативе правителя [Rössner, 2020. P. 35]. Таковы были идеалы и идеальный образ правителя в камера-листских трактатах. И сами авторы в отраженном сиянии этих идеалов со временем всё чаще стали ассоциироваться с «бестелесным собранием экономических принципов, академических наук и бюрократических практик» [Wakefield, 2009. P. 5]. Видимо, чтобы уйти от этого образа или придать ему чуть больше реализма, Эндрю Уэйкфилд сделал в чем-то нарочитое противопоставление «камералистов абстракции» тем, кого он назвал «камералистами из плоти и крови» и кто появился на сцене задолго до учреждения «камеральных наук»1. Уэйкфилд указывает на ранние отзывы о камералистах (cameralists)2, тех, кто управлял финансами князя, имевшие в основном негативный оттенок. И действительно, по отношению к практикующим камералистам в конце XVII века использовали такие эпитеты, как «прислужники Камеры» (фиска), «ненасытные кровопускатели народа», «плохие чиновники». Камералисты от науки должны были стать антагонистами этого образа — литературным и академическим изобретением, призванным улучшить плохую репутацию фискальной палаты и ее чиновников [Wakefield, 2009. P. 5]. Между тем и идеальный академический камерализм неизбежно содержал черты камерализма фискального. У теоретических построений был вполне конкретный адресат — правитель государства, и его главное пожелание наполнить казну очевидно входило в противоречие с абстрактными мечтами об общественном благосостоянии. «Эти две цели были взаимоисключающими, — пишет Уэйкфилд. — Если бы вы способствовали богатству князя, вам пришлось бы отнимать что-то у населения посредством дополнительных налогов и сборов; если бы вы выбрали содействие общественному благосостоянию, это означало бы, что князь (или государство) не может взять из экономики столько, сколько ему хотелось бы»3. Несмотря на критику, практическая деятельность камералистов была небезуспешна, и в первую очередь в организации государственной администрации. Клаус Петерсон полагает, что значение учения камералистов об административной технике для развития государственного управления в различных европейских странах трудно переоценить. Свои выводы он подтверждает следующими историческими фактами. В XVI и XVII веках в германских государствах и Скандинавии учреждаются центральные административные органы, которые с точки зрения организационной структуры и методов работы отражают административную программу австрийских и немецких камералистов. В отличие от своего в высшей степени аморфного и плохо структурированного средневекового предшественника этот новый тип управления характеризовала систематически разработанная организационная структура, состоявшая из четко определенных административных единиц — коллегий — с прописанными правами и полномочиями и постоянным персоналом. Как правило, между коллегиями не было иерархических различий, они были равны по статусу. В пределах своей конкретной области каждая коллегия обладала общегосударственной (а не региональной) юрисдикцией, и это придавало административной системе единообразную структуру. В коллегиях были штатные должности бухгалтера, счетовода, регистратора, секретаря, актуария, переписчика, архивариуса и т. д. Благодаря юридическому определению полномочий коллегии и обязанностей должностных лиц были сформированы регулярные рабочие процедуры [Peterson, 1979. P. 7-8]. По мнению Петерсона, коллегиальная система способствовала прогрессу в фискальном управлении. Ключевыми ее инструментами он называет регулярную бухгалтерию и ревизию, унифицированные процедуры по управлению казной, в том числе путем планирования государственных доходов и расходов. Петерсон оттеняет эти новации сравнением со средневековой практикой, когда расходы было принято покрывать по мере необходимости за счет наиболее доступных доходов, что было несовместимо с регулярностью и предсказуемостью, которых требует организованное финансовое управление. Он видит фундаментальный принцип составления бюджета камеральной системы в том, чтобы обеспечить нужды королевского двора, вооруженных сил и администрации за счет наиболее надежных государственных доходов при менее надежном финансировании или полном отсутствии финансирования других расходов [Peterson, 1979. P. 9]. Анализ камеральной практики бюджетного планирования Петерсон завершает выводом о том, что в основу проектирования государственного бюджета был положен принцип двойной бухгалтерии. Обоснованность этого вывода мы обсудим в следующем разделе. Происхождение, свойства камеральной бухгалтерии и ее значение для камерализмаЭкономической доктрине камерализма в бухгалтерском учете отвечает так называемая камеральная бухгалтерия. Ярослав Вячеславович Соколов и Вячеслав Ярославович Соколов прослеживают ее историю с XII века и выводят происхождение слова «камеральный» от латинского camera — контора, комната [Соколов, 1991. С. 128]. Несмотря на давнюю историю этой модели учета, сам термин «камеральная бухгалтерия» своим появлением обязан именно камерализму. Согласно Норвальду Монсену (и его предшественнику Эрнсту Вальбу), первая фаза развития камерального учета как элемента течения камерализма началась не ранее XVI века. Они назвали эту фазу простой камеральной бухгалтерией [Monsen, 2002]. И действительно, предназначение камеральной бухгалтерии в ту пору состояло преимущественно в простейшей хронологической регистрации операций по поступлению и выплате денег. Естественно предположить, что со временем ограничение объекта учета исключительно деньгами привело к утрате позиций камеральной бухгалтерией и ее, как поначалу казалось, постепенному вытеснению в государственном хозяйстве новой, двойной патримониальной бухгалтерией. Последняя, также примерно с XVI века, неизменно набирала популярность в коммерческой практике. В начале XVII века в Голландии имел место известный и часто упоминаемый диалог о бухгалтерии [Бауэр, 1911. С. 309; Галаган, 1927. С. 84; Соколов, 1996. С. 86; Хитрово, 1860. С. 15; Ten Have, 1956. P. 236-246; Vlaemminck, 1956. P. 124; Volmer, 1996. P. 124]. Он состоялся между принцем Морицем Оранским, графом Нас-саутским, штатгальтером Голландии, Зеландии, Гелдерланда, Гронингена и Оверэйсела, с одной стороны и его личным советником фламандцем Симоном ван Стевином4 — с другой. Этот диалог впоследствии получил развитие: высказанные в нем идеи положили основу реформе государственной бухгалтерии Нидерландов, а один из его участников — Стевин — стал известным реформатором учета. Стевину принадлежит авторство самого раннего в истории трактата по бухгалтерии государственного хозяйства — “Varsteli-cke bouckhouding op de Italiaensche wyse” (1604). Эта книга включала четыре раздела: коммерческое счетоводство, счетоводство доминионов, счетоводство королевских трат и счетоводство войн и других экстраординарных расходов [Volmer, 1996. P. 565]. Первый и главный читатель книги был известен заранее — правитель Нидерландов, патрон и друг автора. Беседуя с принцем Оранским (содержание беседы пересказано в предисловии к книге), Стевин убеждал его в том, что «для преуспеяния государственных финансов необходимо построить государственную отчетность по принципам двойной итальянской бухгалтерии» [Галаган, 1927. С. 84]. И в этом Стевин проявил себя как истинный камералист: ему представлялось, что «сильняя система контроля, присущая двойной бухгалтерии», способна побороть такие неприглядные явления, за которые критиковали камералистов-практиков, как «богатые казначеи при бедном правительстве» [Volmer, 1996. P. 565]. Благодаря исследованиям Онко тен Хаве и Жозефа Влаеммин-ка известно, что идеи Стевина были положены в основу реформы королевских финансов Нидерландов 1604 года [Ten Have, 1956]. Спустя три года Стевин, вероятно вдохновленный успехом в продвижении своих начинаний, обратился с проектом «О введении двойной системы в государственное управление» к Максимильену де Бетюну, герцогу Сюлли, главе французского правительства при Генрихе IV. Однако здесь его ждала неудача. Как писал Василий Николаевич Хитрово, «Сюлли, не вполне еще знакомый с тонкостями финансового и счетного дела, не понял пользы двойной системы и отверг предложенный проект» [Хитрово, 1860. С. 15]. Впрочем, несколько лет спустя Стевин всё же добился признания своих идей за рубежом. В 1623 году шведское правительство, как принято считать, реорганизовало свою систему учета согласно правилам двойной бухгалтерии. Тен Хаве удалось выяснить, что возглавить эту реформу шведы пригласили голландского купца Абрахама Кабелау, который стал проводником идей Стевина в Швеции [Volmer, 1996. P. 565]. В процессе преобразований Палата центральной администрации Швеции была перестроена и поделена на департаменты — Казначейство и Департамент государственного счетоводства. Казначейству были переданы обязанности по формированию и исполнению государственного бюджета (первые отчеты были подготовлены новым учреждением в 1619 году), в то время как Департаменту государственного счетоводства поручалось реорганизовать действующую систему учета путем применения метода двойной записи для усиления контроля за общественными расходами во всем королевстве [Filios, 1983. P. 444]. Опираясь на, по всей видимости, схожие источники, Петерсон посчитал интеграцию двойной купеческой бухгалтерии в государственное хозяйство одним из достижений камерализма. Оценивая внедрение коллегиальной системы как большой прогресс в фискальном управлении Швеции, Петерсон указывает на ее ключевые в этом отношении новации: регулярную бухгалтерию и ревизию, унификацию управления казной. «Основной концепцией бухгалтерского учета, введенной в государственное управление в то время, — пишет он далее, — была система двойной бухгалтерии (выделено мной. — Д. Л.), которая развивалась на крупных торговых предприятиях еще со Средних веков и означала, что доходы и расходы уравновешивались друг с другом непрерывным образом. Принятие этой более совершенной техники бухгалтерского учета сделало возможным более точное и эффективное управление государственными средствами» [Peterson, 1979. P. 9]. Если подойти к интерпретации исторических источников формально и воспринимать используемые в них термины в их современном значении, можно поверить, что становление государственного хозяйства действительно сопровождалось внедрением двойной купеческой бухгалтерии как самостоятельной концепции или как элемента концепции камерализма. Однако история с реформой счетоводства Австрийской империи второй половины XVIII века вносит сомнение в общепринятую оценку характера описанных выше преобразований. Автором концепции реформы был австрийский бухгалтер Йохан Маттеас Пуэхберг. Будучи истинным камералистом, он следующим образом сформулировал свои замыслы: Одна из наиболее важных целей новой системы государственного счетоводства (Staatsbuchführung) состоит в том, чтобы дать административным органам ясное представление о финансах. Вот почему Счетная палата взяла на себя обязанность сделать эти <финансовые> операции более простыми и понятными. Во исполнение этого намерения Палата опубликовала подробный «Годовой камеральный баланс». Любой, даже малознакомый с бухгалтерскими методами человек может изучить этот отчет, как если бы он понимал технику двойной бухгалтерии. Благодаря этому краткому камеральному годовому отчету у администраторов нет нужды в знаниях методов двойной записи. Вот каким инструментом располагает теперь Счетная палата (цит. по: [Legay, 2009. P. 272]). Пуэхберг, таким образом, ставит во главу угла своей системы баланс, поясняет, как было принято, что он основывается на методе двойной записи, но считает свой баланс более простым, чем другие, и называет его камеральным. С современной точки зрения такое сочетание понятий кажется оксюмороном: баланс как метод учета и форма отчетности есть принадлежность двойной патримониальной бухгалтерии, а камеральная бухгалтерия, ограничиваясь учетом денежных поступлений и выплат, не нуждается ни в балансе, ни в методе двойной записи. Значит ли это, что Пуэхберг был неаккуратен в терминах или что он был сторонником двойной бухгалтерии? Цитируемое высказывание как нельзя лучше показывает, что исторические артефакты не всегда поддаются буквальной интерпретации или осовремениванию. В XVIII и даже XIX веке — в эпоху, когда теория бухгалтерского учета только зарождалась, — отличительные свойства той или иной учетной модели не были четко обозначены. Принцип целостности — обязательный критерий двойной бухгалтерии — не артикулировался и не соблюдался5. Часто достаточным основанием для утверждений о внедрении двойной купеческой бухгалтерии служило использование счетов, терминов дебет и кредит, двойственность регистрации части операций на счетах или в бухгалтерских регистрах, равенство итогов в отчете, называемом только по этому признаку балансом. Пуэхберг заблуждался в том, какой метод он применяет: униграфиче-скую камеральную или двойную бухгалтерию. Возможно, впрочем, он и здесь выступал как настоящий камералист, готовый, чтобы заинтересовать правителя, обернуть свою систему в завлекательный фантик модной в ту пору двойной бухгалтерии6. Случай Пуэхберга служит примером того, что учетные модели необходимо изучать в контексте времени. Однако путаница с терминами не мешает воздать должное автору реформы государственного счетоводства Австрии. Одна из важных заслуг Пуэхберга заключается в том, что он включил смету в состав информационной совокупности, подлежащей формированию в бухгалтерском учете силами бухгалтеров. Сравнение сметных назначений с фактическими кассовыми доходами и расходами позволяло контролировать наполнение и исполнение бюджета и ограничивать желания тех, кто хотел иметь свободу распоряжаться государственными деньгами. Бухгалтерия Пуэхберга в этой части — сильный аргумент в защиту того, что государственный учет может быть эффективной управленческой и бюрократической системой, отвечающей требованиям концепции камерализма. Сам Пуэхберг как автор соответствующего трактата может быть назван родоначальником учетной модели, получившей позднее наименование новой камеральной бухгалтерии. Ее отличительными чертами стали построение бюджета и учет его исполнения. Добавим, что камеральная бухгалтерия Пуэхберга строилась таким образом, чтобы разграничить полномочия должностных лиц, ответственных за ведение учета: автор наделил ее способностью к внутреннему контролю. В рамках единого бюджета она обеспечивала получение сведений о доходах и расходах по каждому распорядителю (исполнителю) сметы, выражая присущее камерализму стремление к централизации управленческих функций и вместе с тем — распределению полномочий. Центральная главная книга — изобретение Пуэхберга — тоже как нельзя лучше отвечала этой идее. Она позволяла составлять отчетность в масштабах всей империи. Решение этой задачи не имело аналогов. Итак, в эпоху камерализма бухгалтерия государственного хозяйства претерпела значительные изменения, откликаясь на запросы этой доктрины и став важным инструментом в ее реализации. Она не заимствовала буквально методы и практики коммерческого учета, как полагали ее позднейшие исследователи, ориентируясь на название, но не на содержание учетной модели. В процессе построения централизованной государственной администрации и финансового управления государственное счетоводство приобрело свои отличительные черты, главной из которых стало включение в орбиту учета бюджетного процесса. Серьезные преобразования ожидали в ходе петровских реформ и российскую бухгалтерию, а примером, их иллюстрирующим, послужит флот и ключевой документ петровской эпохи, регламентирующий его деятельность, — Адмиралтейский регламент. Камеральный учет в Адмиралтейском регламенте: происхождение и методыУчет обычно ускользает от внимания историков петровской эпохи, однако сам царь в своих реформаторских начинаниях был неизменно к нему внимателен. Самые ранние из известных документальных тому свидетельств относятся еще к первому этапу реформы. Озабоченность Петра как самим фактом необходимости учета, так и его процедурой (методикой) видна уже из его Наказа от 29 июля 1705 года на имя старосты Тульских казенных кузнецких слобод Максима Масалова. В нем можно найти рекомендации относительно порядка ведения приходно-расходных денежных книг и контроля за количеством отсылаемых в Москву ружей. Впрочем, Наказ предписывал простую форму учета денежных поступлений и выплат, унаследованную от казенных хозяйств ведомства московских приказов [Маздоров, 1972. С. 6]. Еще одним относительно ранним свидетельством отношения Петра к учету может послужить проект Федора Салтыкова от 1713 года, озаглавленный «Доношения о некоторых состоятельных, которые прилежно выбраны из правления уставов разных, как англин-ских, французских, германских, такожде и прочих европейских присудствуюемых приличеству самодержавия». Разбирая этот документ, Милюков обратил внимание на пометы Петра: крестики и крестики в кружке, «против мест, особенно его заинтересовавших» [Милюков, 1905. С. 399]. Ряд предложений Салтыкова был посвящен развитию торговли и промышленности, и одно из них — о направлении нескольких человек за границу для изучения бухгалтерии («купеческих книг») и корреспонденции — имеет помету крестик в кружке [Милюков, 1905. С. 402], обозначая его важность для Петра. Как уже отмечалось, вехой в развитии учета петровской эпохи, да и истории российской бухгалтерии в целом стал Адмиралтейский регламент (далее также — Регламент). Он имел одно существенное отличие от уставов других коллегий. Регламент был призван регулировать деятельность не только непосредственно органа государственного управления, но и его хозяйственных подразделений. В ведении Адмиралтейств-коллегии находилось строительство военных кораблей и снабжение флота. Эта отрасль государственного хозяйства остро нуждалась в учете. Не случайно процедурам учета посвящены около сотни артикулов в разных главах Регламента. Более того, к Регламенту прилагаются «Формы книгам, в которых записывать людей, деньги, провиант и вещи всякие, колико чего в приходе, в расходе, в остатке» — иными словами, образцы учетных регистров вместе с примерами записей в них. В подготовке Адмиралтейского регламента, в отличие от других регламентов, Петр, неизменно внимательный ко всему, связанному с флотом, участвовал сам7. Ныне достоверно известно, что он далеко не сразу определился в своих правовых предпочтениях и для разработки морских статутов просил найти и перевести все существующие образцы морского права. Сохранился и документ, описывающий, как начиналась работа над Морским кодексом и Адмиралтейским регламентом. Это «Определение Адмиралтейской коллегии» от 4 апреля 1718 года (опубликовано в 1867 году в многотомном собрании «Материалов для истории русского флота»). В нем в самых общих чертах был представлен план будущего Регламента: «как содержать флот, в гавани и верфи с их вышними и нижними служители и какая их должность, также магазины и прочее» и на какие источники следует опираться при его разработке: ...Сие выписать из английских, французских, датских, шведских и голландских уставов и привесть по пунктно о каждой материи, зачав английским, а к оному из прочих приводить. когда зачнется первый пункт английский о какой материи, то к нему из всех вышеописанных уставов подводить пункты, которые о той материи гласят, потом другой английский пункт, и к нему из прочих таковые следовать. А где против английских прочих нет, тут порожние места оставливать, а где в прочих есть, а в английских нет, то в английском порожнее оставливать. [Материалы для истории.., 1867. С. 151]8. На основании этого документа мы вслед за Петерсоном можем сделать вывод о том, что в первое время для Петра «английское законодательство служило отправной точкой» в работе над российским морским правом [Peterson, 1979. P. 406]. Однако позднее в основу Регламента по его указанию были положены нормы французского законодательства. В 1715 году во Францию для изучения морского делопроизводства был направлен один из самых талантливых и образованных морских офицеров — Конон Никитич Зотов9. «Ехать ему во Францию, — писал собственноручно Петр, — в порты морские, а наипаче, где главный флот их. И там, буде возможно и вольно, жить и присутствовать волонтиром, буде же невозможно, то принять морскую службу» [Воскресенский, 2017. С. 119]. Еще до отъезда Зотов перевел для Петра два французских морских кодекса: в 1713-м — Морской ордонанс Людовика XIV 1681 года; в 1714-м — ордонанс «О войсках морских и арсеналах» 1689 года. Сравнив эти переводы с редакциями Адмиралтейского регламента, исследователь петровского законодательства Николай Алексеевич Воскресенский сделал следующий вывод: «Регламент Адмиралтейства, как видно из архивных материалов, приведенных нами в известность, был составлен преимущественно под влиянием французских морских кодексов» [Воскресенский, 2017. С. 520-545]. Этому факту пока нет достоверного объяснения, можно лишь предположить, что французское законодательство, носившее явный отпечаток просвещенного абсолютизма, было ближе Петру по духу. Воскресенский провел детальный анализ происхождения артикулов первой главы регламента «О должности Адмиралтейств-кол-легии». Непосредственно к учету имели отношение артикулы 31-50 этой главы, которые он объединил рубрикой «О приходно-расходных книгах». В действительности и в этом пуле не все артикулы трактовали учет — часть из них относилась к порядку выплаты жалованья. Представим результаты исследования Воскресенского в виде таблицы, исключив не относящееся к нашей теме. На первый взгляд заимствования из французских первоисточников не кажутся значительными. Однако, как замечает сам Воскресенский, кроме артикулов дословно заимствованных, были те, которые подверглись лишь незначительной переработке и не утеряли общего смысла первоисточника. Они, в частности, отнесены к «выработанным в комиссии». По оценке Воскресенского, комиссия была оригинальна в правотворчестве не более чем в трети всех вышедших из-под ее пера положений, а всего заимствованными оказались около 50% артикулов. В 1704 году 14 лет от роду был отправлен Петром Великим за границу и проходил морскую науку частью на английских, частью на голландских кораблях. В 1715 году участвовал в морской кампании в Финском заливе, после чего был отправлен во Францию. Внес значительный вклад в работу над Морским кодексом и Регламентом Адмиралтейств-коллегии, написал «Регламент адмиралтейского нижнего суда» (коммерческий морской устав). Есть основание полагать, что Конону Зотову принадлежит авторство первоначального проекта закона о должности генерал-прокурора. Сергей Михайлович Соловьев писал о нем: «Конон Зотов кроме близости к Петру по отце расположил царя в свою пользу еще следующим поступком: в 1707 году, находясь в Лондоне для науки, он написал отцу, чтоб ему повелено было остаться еще на несколько времени в Англии и служить здесь на кораблях. Старик Зотов показал письмо царю: Петр пришел в восхищение, благословил письмо и выпил кубок венгерского за здоровье Конона, как первого охотника на любимые его дела» [Соловьев, 1997. С. 524-525]. Таблица 1 Первоисточники положений Адмиралтейского регламента (глава 1, артикулы об учете)

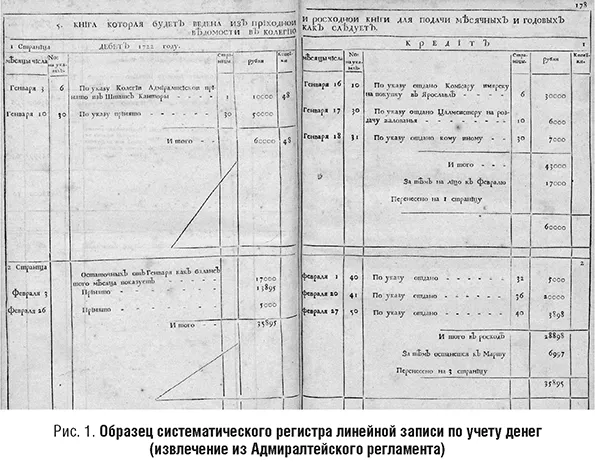

Источник: составлено по [Воскресенский, 2017. С. 533, 537-538]. Интересно, что Петр самолично сочинил («рукою Петра написано») один из «учетных» артикулов, который уместно будет процитировать: «Все книги, в которых имеют вписаны быть приход и расход денег и всяких вещей, должны быть белые прежде, прошиты шнуром и запечатать Адмиралтейскою печатью, переметя листы нумерами. И иметь всегда оных книг в готовности на все дела потребное число» [Регламент.., 1722. С. 12]. Здесь Петр заботился о мерах по предупреждению фальсификации учетных записей. В подтверждение этому мотиву можно привести схожую цитату из Инструкции князя Щербатова приказчикам его ярославских вотчин: «Всякие книги журналные и щетные должны делатся с шнурами и листы иметь перемечены, дабы кто плутовством листа не выдрал» [Инструкция.., 1965. С. 455]. Вполне вероятно, что правило шнурования книг распространилось в помещичьих хозяйствах под влиянием Адмиралтейского регламента. Не стоит, однако, думать, что царь сам изобрел такой способ подтверждения достоверности учетных регистров. Открыв французский Торговый ордонанс 1673 года, мы обнаружим там схожее требование о нумеровании и парафировании каждой страницы торговых книг купцов в городских коммерческих судах или магистратах [Коммерческий кодекс.., 2008. С. 1120]. И здесь без заимствования из французских первоисточников, пусть с корректировками, не обошлось. Воскресенский упоминает и о том, что Ордонанс о войсках морских и арсеналах, — а именно книга XII, титул 4, “Du controleur”, — оказал существенное влияние на русское законодательство о государственном контроле при выработке норм Регламента Адмиралтейства, а через него — на Регламент Ревизион-коллегии. И действительно, прямое сравнение текстов [Устав.., 1715; Регламент.., 1722] подтверждает этот вывод. Автором французского первоисточника был Жан-Батист Антуан Кольбер, маркиз де Сеньеле, в то время морской министр Франции. Являясь, как и его знаменитый отец, сторонником доктрины меркантилизма, он придал ей практическое направление и создал, как позднее выяснилось, образец документа, в котором свойственные этой доктрине меры государственного регулирования экономики в целом и учета в частности были обращены на морские войска. Ордонанс Людовика XIV «О войсках морских и арсеналах» впервые закрепил обязанность должностных лиц французского флота и портов вести учетные книги и составлять отчетные ведомости. Такие же правила позднее были установлены и в Адмиралтейском регламенте Петра I. Вместе с тем нельзя сказать, что Регламент формировался исключительно под влиянием меркантилистских воззрений. К характерному для меркантилизма требованию подотчетности и детальных инструкций добавились, как мы увидим далее, вполне камералистские подходы к учету и управлению финансами. В записках о России, составленных в 1737 году для Вольтера, прусский дипломат Иоганн Готхильф Фоккеродт отметит, что новая система адмиралтейского учета организована «по-купечески» [Широкий, 1939. С. 40]. Добавим к этому, что ее купеческий характер имел европейские черты. Другой дипломат — Петр Яковлевич Чаадаев напишет о Петре I, что «он ввел в наш язык западные речения... из западных книг мы научились произносить по складам имена вещей» [Чаадаев, 1906. С. 77]. Благодаря петровскому Регламенту во флотском учете стали использоваться заимствованные из западноевропейской торговой практики понятия «дебет», «кредит» и «бухгалтер». «Торговое» происхождение имели также установленные Регламентом регистры (книги) систематической записи, а способ записи в них с линейным (позиционным) расположением дебета и кредита представлял, по существу, европейскую коммерческую письменную культуру бухгалтерии (рис. 1).

Внешние признаки «купеческой» бухгалтерии в Регламенте были так явны, что вновь дали повод, уже российским историкам, для преувеличенной оценки степени адаптации коммерческого учета в государственном хозяйстве. Основанием для поспешных выводов, на этот раз применительно к петровским преобразованиям, стали формы графленых учетных книг. Владимир Андреевич Маздоров — а именно его можно упрекнуть в упомянутой поспешности — связал начало регламентации учета по европейским образцам с применением двойной записи и баланса. «Новым порядком учета, — писал он, — создавалась возможность периодически определять с достаточной достоверностью наличие средств в хозяйстве в данный момент; в практику счетной работы вводился баланс, до той поры неизвестный в России» [Маздоров, 1972. С. 7]. И далее: «...вводился метод двойной записи и составление балансов — сначала в военноморском ведомстве, а затем в горнозаводском деле, в частности на заводах Урала» [Маздоров, 1972. С. 7]. В действительности система учета Адмиралтейства, разработанная под руководством императора Петра, была построена по принципам простой (а не двойной) бухгалтерии с элементами камерального учета. Такой вывод можно сделать на основании анализа процедуры учета, детально прописанной в Регламенте. Так же как и французский Морской ордонанс, Адмиралтейский регламент предписывал учитывать следующие объекты: деньги, вещи (в натуральном измерении), служащих во флоте (кадровый учет) и их жалованье, а также бюджетное финансирование. В традициях камерализма в Регламенте были даны детальные инструкции по учету денежных средств с правилами их документального оформления и сплошной регистрации. Финансами Адмиралтейства должна была ведать казначейская контора во главе с казначеем. Регламент указывал казначею приходовать и расходовать деньги строго по документам: «Должен по указу принимать деньги или ассигнации... и оные употреблять в расход по указу же Коллегии Адмиралтейской» [Полное собрание законов.., 1830а. № 3937. С. 556]. Документальное оформление операций в учете денежных средств становится, таким образом, обязательным. Указы коллегии казначей обязывался регистрировать в специальной книге («Книга, журнал или записная указам, присланным из Адмиралтейства»), в которую записывалось число, номер указа, его содержание и сведения об его исполнении. С получателей денег следовало брать расписки. Кроме того, казначей должен был принимать отчеты об израсходованных суммах от цалмейстера и комиссара по покупкам. Движение денег казначею полагалось регистрировать в приходной и расходной книгах. В них отмечались номер указа, дата, содержание операции (от кого принято или кому отдано), сумма цифрами и прописью. По окончании года приходные и расходные книги предписывалось подавать в коллегию для освидетельствования. Если записи оказывались верны, книги надобно было сдавать в архив Адмиралтейства, а казначею выдавать квитанцию за подписью всех членов коллегии. Регламент в духе камерализма устанавливал строгую подотчетность: казначей должен был регулярно представлять в Адмиралтейскую коллегию сведения о состоянии финансов. Регламент обязывал его ежедневно подавать рапорты о наличных деньгах и еженедельно — ведомости о приходе, расходе и остатке денег. Данные для составления ведомостей он предварительно собирал в специальную книгу по правилам линейной записи. На левой странице этой книги («дебет») фиксировался приход денег, на правой («кредит») — расход (рис. 1). Предполагалось, что завершающим этапом учета денежных средств станет формирование «Книги для счета с Штатс-конторой». Ей была назначена роль служить для взаимной сверки данных в расчетах между двумя коллегиями — Адмиралтейств-коллегией и Штатс-контор-коллегией (министерство финансов). Описание этой процедуры раскрывает методику учета бюджетных ассигнований, введенную Петром. «Книгу для счета с Штатс-конторой» следовало вести казначею Адмиралтейства: в начале года заносить в эту книгу сумму финансирования Адмиралтейства, определенную на текущий год, а затем в течение года — действительные поступления из Штатс-контор-коллегии. Бюджет Адмиралтейства как обязательство Штатс-контор-коллегии предоставить средства на соответствующие расходы должен был быть вписан на левую страницу, или в «дебет». Текущее финансирование, поступавшее из Штатс-конторы, указывалось отмечать на правой, «кредитовой», странице. И еще одно предписание — ежемесячно выводить сальдо (остаток): «На Штатс-конторе надлежит донять как показует баланс»10. Сопоставление дебетовых и кредитовых оборотов в данном случае служило для уточнения взаимных расчетов. Итак, Петр стремился внедрить, согласно концепции новой камеральной бухгалтерии, позднее описанной Пуэхбергом, учет исполнения бюджета, и это могло стать безусловной новацией учетной модели, представленной в Адмиралтейском регламенте. Рассмотрим, как она реализовывалась на практике. Влияние Адмиралтейского регламента на состояние финансов и учетаПервые попытки сформировать бюджетную роспись, как уже упоминалось, Петр предпринял еще до написания Адмиралтейского регламента. Однако в ту пору управление финансами было децентрализовано: передав государственные сборы и расходы в так называемые губернские кассы и расквартировав между губерниями армию, он распределил, таким образом, сферу ответственности за самую масштабную статью расхода (адмиралтейские расходы финансировались путем пересылки из губерний «остаточных сумм»). От этой идеи вскоре пришлось отказаться, так как в условиях войны регулярность и полнота финансирования полков назначенными губерниями не поддавались контролю, а из-за противоборства губерний с Сенатом по поводу финансировании «сверхтабельных» расходов случались постоянные задержки с отсылкой губернских денег по назначению. «Никакие меры не помогали, доходы не высылались сполна, важнейшие дела останавливались за неимением денег», — писал Соловьев о состоянии финансов на этом этапе. В декабре 1716 года адмирал Федор Матвеевич Апраксин писал кабинет-секретарю Алексею Васильевичу Макарову: «Истинно во всех делах как слепые бродим и не знаем, что делать, стали везде великие расстрои, а где прибегнуть и что впредь делать? Не знаем денег ниоткуда не возят, дела, почитай, все становятся» [Соловьев, 1997. С. 536-537]. В 1717 году в ту пору гвардии майор Андрей Иванович Ушаков, наблюдавший за строением кораблей по должности тайного фискала, писал Макарову: «При Адмиралтействе в строении кораблей и прочем большая остановка, потому что не имеем на жалованье мастеровым и рабочим людям денег, и от этого плотники бегут... Я, видя крайнее оскудение в деньгах на жалованье мастеровым людям, отпустил от себя в Адмиралтейство взаймы 10 000 рублей» [Соловьев, 1997. С. 518]. С учреждением коллегиальной системы и централизацией бюджетных поступлений и выплат, а в особенности с изданием Адмиралтейского регламента, который должен был стать образцом делопроизводства и учета для всех государственных учреждений11, ожидалось упорядочение управления финансами и бюджетных расчетов. Однако, вопреки чаяниям, этого не случилось. Соловьев отмечал, что и в 1722 году «в Военную и Адмиралтейскую коллегии сумма великая в недосылке» [Соловьев, 1997. С. 524]. И действительно, как свидетельствует именные указы Адмиралтейств-коллегии за 1722 год, зафиксированные в ее журналах и протоколах, предписания Адмиралтейского регламента не были приняты к исполнению и флот по-прежнему испытывал недостаток в финансировании. Вот лишь несколько примеров. Адмиралтейств-коллегия издает 12 апреля 1722 года следующий указ: В правительствующий сенат взнесть доношение, а в штатс-контор-коллегию послать промеморию, в которых написать, чтоб недосланные в указанное число в 474 852 рублей достальные 21 569 рублей по поданному из адмиралтейской коллегии января к 18 числе 721 года доношению на нынешний 722 год в 1 002 952 рубля, за отпуском из штатс-контор-коллегии на покупку материалов, которые отпущены в зачет положеннаго оклада на сей 722 год 151 787 рублей достальные 399 692 рубля, всего 421 261 рубль, отпущены были в алмиралтейство без умедления, ибо за непресылкою означенных достальных денег дача морским и адмиралтейским служителям на 721 год жалованья не окончалась и окончать нечем, а на нынешний 722 год оным служителям и ничего недано, от чего оные служители претерпевают немалую нужду, также и в покупке материалов чинится остановка, чего ради адмиралтейская коллегия опасна дабы в нынешней кампании от того не учинилось остановки [Материалы.., 1867. С. 500]. Упомянутые в этом документе суммы дефицита были более чем значительны — речь шла о недосылке от трети до половины затребованных и расписанных по бюджету средств. По прошествии четырех месяцев 20 августа 1722 года коллегия пишет еще один указ, в котором вновь жалуется на неисправное финансирование: Об отпуске денег в правительствующий сенат взнесть доношение, а в штатс-контору послать промеморию, в которой написать, что за недачею оных денег морские и адмиралтейские служители в даче жалованья претерпевают несносную нужду, а в покупке материалов чинится остановка и дачею январской трети окончать нечем, а полковник и обер-ретмейстер Тихомиров объявляют адмиралтейскому казначею Засецкому, что отпускать от него в адмиралтействе, за непривозом из провинций денежной казны, происходить будет медленно, а при адмиралтействе денег ничего не имеется [Материалы.., 1867. С. 517]. Первый случай можно было бы списать на переходный период после вступления в силу нового Регламента, второй — на пусть и повторное, но всё же случайное, несистемное нерадение ответственных за финансирование должностных лиц, не умеющих наладить поступление доходов в казну и, соответственно, их распределение в пользу Адмиралтейства и флота. Однако еще через месяц, 24 сентября, коллегия готовит третий, можно сказать, отчаянный запрос по той же ситуации, вновь апеллируя к испытываемым трудностям и всё более сгущая краски в их описании: Послать в канцелярию правительствующего сената доношение, что по про-мемории штатс-конторы объявленных и на дело каменных магазинов в адмиралтействе требованых денег не прислано, от чего ныне весьма, как морские, так и адмиралтейские служители, претерпевают нестерпимую нужду, от которых и несколько служителей морских и бегство возымели, понеже неточию на прошедшую майскую, но и на первую январскую треть жалованьем неудовольствованы. А вновь каменные магазины, чтобы не упустить нынешнего летнего времени праздно и опасности ради Е. И. В. гнева, строятся с нуждою и с долгами подрядчиков [Материалы.., 1867. С. 523]. Для усиления контрольных мер, установленных Адмиралтейским регламентом, и укрепления бюджетной дисциплины Петр I был вынужден разработать дополнительные требования о сверке расчетов со Штатс-конторой. Они были опубликованы в год выхода Адмиралтейского регламента — в декабре 1722 года в инструкции Ревизион-конторе12. Пункт 6 инструкции обязывал коллегии предоставлять Ревизион-конторе специальные отчеты об исполнении бюджета: Понеже штатс-контора, как с военною, так и с Адмиралтейскою и прочими Коллегиями во отправлении денежной казны имеет многие споры и несогласие: того ради всем Коллегиям и Канцеляриям о приходах и расходах денежной казны подавать ведомости помесячно, а из Военных, Сухопутной и Морской по третям года, объявляя именно, сколько в котором месяце в приходе и в расходе, и что за расходы от месяца в месяц в остатке будет на лицо, дабы о том в Сенате было ведомо, и между Коллегиями споров не чинилось [Полное собрание законов.., 1830а. № 4127. С. 796]. Однако и этот строгий указ остался неисполненным. Как отмечал Владимир Андреевич Сакович в исследовании об истории государственного финансового контроля, «ревизия от этого не выигрывала, главным образом вследствие уклонения присутственных мест от присылки отчетов, несмотря на понуждения и угрозы» [Сакович, 1896-1897. С. 124]. В подтверждение своего вывода он цитировал один из указов императрицы Екатерины I от 7 июля 1727 года, где она сетовала, что «ревизия счетов существует только именем, а на самом деле счету никогда не бывало» [Сакович, 1896-1897. С. 124]. Трудности с исполнением Регламента были отмечены и в самом Адмиралтействе. Адмиралтейств коллегия... изволили рассуждать, что во всех Е. В. касающихся высокой чести и интереса делах являются неисправности и во отправлении оных слабости контор ведения адмиралтейского от служителей, — читаем в протоколе Коллегии от 6 ноября 1722 года, — и признали что из оных никто не имеет в твердой памяти учрежденных от Е. В. указов и регламентов понеже от оных такие являются неисправности и слабости, что не токмо оные на посланные от коллегии приватные указы точно об отправлении по оным рапортовать могли, но и на особливые именные Е. В. указы, в которых хотя именно изображено: по управлении ответствовать, однакож презря оные все, то забвенностею своею и нерадением оставляют» [Материалы.., 1867. С. 528]. Несоблюдение положений Адмиралтейского регламента не могло не сказаться на состоянии флота. Создав сложную и по тем временам вполне продвинутую модель учета, Петр I так и не сумел добиться ее практической реализации, с тем чтобы уберечь свое любимое детище от злоупотреблений. Пропадало всё: от продуктов и пороха до металла на изготовление якорей. Так, согласно Морскому уставу корабельной команде была положена следующая «морская провизия» (провиант на время рейда): соленое мясо, рыба, сухари, горох, крупа, масло, соль, уксус, сбитень, пиво и вино (16 чарок на человека в месяц) [Житков, 1912. С. 211]. А вот что еще в XIX веке писали историки флота о действительном положении с продовольствием во время похода: «Питание матросов было очень плохое. Сплошь и рядом приходилось питаться сгнившими сухарями и пить протухлую воду... По свидетельству одного англичанина-современника, вследствие дурного обращения, русский флот терял вдвое больше матросов, чем иностранный» [Пичета, 1992. С. 308]. «Разные злоупотребления» при постройке кораблей являлись одной из причин (вместе с неопытностью, плохими расчетами, спешностью постройки, плохими материалами) их невысоких морских и боевых качеств. «Суда были малого водоизмещения, малой осадки, имели большой дрейф, слабый рангоут, множество всяких надстроек, мешавших управлению парусами и артиллерией, — перечислял недостатки петровского флота историк, член Императорского русского военно-исторического общества Николай Дмитриевич Каллистов, — якоря были плохо выделаны и слишком недостаточны по весу (30-40 пудов). порох был весьма плохого качества; помещения на судах были тесны и не удовлетворяли основным требованиям гигиены» [Каллистов, 1912. С. 140-145]. Приведем еще одно свидетельство, относящееся к концу царствования Петра I и опубликованное современным историком, экспертом Российского военно-исторического общества Николаем Владимировичем Манвеловым: В период 1725-27 гг. флот наш по наружному виду и численности судов казался грозным. но в действительности в нем уже начали появляться несомненные признаки упадка и разложения. Так, например, в кампанию 1725 года. на флоте был большой недостаток в штурманах, и положение команды вообще было весьма печальное: многие из матросов не имели «весьма мундиру, а иные даже и рубашек, были наги и босы». Повреждения судов показывали крайнюю слабость рангоута и негодность такелажа; наконец, суда старели, приходили в ветхость и не заменялись своевременно новыми, потому что для этого требовалось усиленное кораблестроение, на которое недоставало средств. За все это время спущены были два линейные корабля и несколько мелких судов. Финансовое положение морского управления было таково, что в мае 1726 года, то есть во время усиленного вооружения флота, в адмиралтействе вовсе не оказалось денег, и на нетерпящие отлагательства расходы генерал-адмирал поставлен был в необходимость выдать из собственных своих денег заимообразно две тысячи рублей [Манвелов, 2008. С. 59-60]. Последующая судьба Регламента говорит о том, что порядок учета, в нем описанный, так и остался по большей части лишь пожеланием. Когда при императрице Анне Иоанновне начался пересмотр петровского законодательства, в качестве мотива к изменениям назывались беспорядки в делах и неисполнение предписаний. В Указе от 9 декабря 1735 года, вводившем новые формы учетных книг для Адмиралтейства, отмечалось, что «.по тем формам (установленным Регламентом. — Д. Л.) многих книг не ведено, а иные хотя и содержаны, но не по силе тех форм, и не порядочно и великою трудностию»13. ЗаключениеНеудача с исполнением предписаний Регламента может служить наглядным примером формального заимствования институтов, когда тщательно прописанные процедуры не приводят к ожидаемому результату, а контроль превращается в видимость. Столь же неудачно завершилась реформа государственных финансов во Франции к XVII веку. Как писал о французских военноморских финансах того времени Виктор Александрович Гольцев, «административный контроль решительно не достигал цели. Случались даже почти невероятные вещи: Демарэ14 создает должности контролеров, чтобы следить за “payeurs de la guerre et de la marine”15; казначеи военного и морского ведомства сами покупают эти должности и становятся собственными контролерами» [Гольцев, 1878. С. 162-163]. Имея в своей основе шведский камерализм, разработанная Петром система государственных финансов заимствовала «болезни» более близкой Петру по духу французской организации, принужденной считаться, как отмечал Милюков, «с живучими остатками феодального строя» [Милюков, 1905. С. 536]. Это замечание по справедливости можно отнести и к петровским преобразованиям. Во Франции, где сложилась сильная абсолютная монархия с разветвленным бюрократическим аппаратом, политика меркантилизма, достигшая пика своего развития при Жане-Батисте Кольбере, характеризовалась особенно активным вмешательством государства в экономику, в том числе путем законодательной регламентации учета. Шведский камерализм подчеркивал важность процедур бухгалтерского учета, планирования и бюджета и государственного контроля. Петра явно привлекали, с одной стороны, французская абсолютизация авторитарной государственной власти, а с другой — характерная для камерализма коллегиальность управления, а также порядок и унификация всех его сторон. Однако и для шведского камерализма, как отмечает Петерсон, — и он не одинок в этом мнении, — было характерно стремление государственного устройства к армейским порядкам [Peterson, 1979]. Петр в полной мере разделял такой подход: он и к регламентам относился как к воинским уставам, а к чиновникам — как к военнослужащим, перенося военные принципы в сферу государственного управления и гражданской жизни. Для него не было ничего необычного в том, чтобы впервые подробно прописать правила учета именно в военном ведомстве, а затем приказать распространить их на вполне гражданские сферы управления. Впрочем, и много позднее исследователи не осуждали «армейский» подход Петра I к реформам. Так, один из первых российских историков учета Александр Михайлович Галаган отмечал, что в петровскую эпоху развитие экономической деятельности в России было весьма заметным и стала ощущаться потребность во всех тех институтах, которые содействуют правильному управлению окрепшей промышленностью и торговлей, то есть в числе прочего в бухгалтерии. И Петр откликнулся на этот запрос, внедрив институт учета в армии [Галаган, 1927]. Имея неограниченную власть над своими подданными, царь не смог добиться соблюдения своих строгих требований, что заставляло его выносить личные постановления по большому количеству дел. Реформа привела к переводу новых институтов из их первоначальных морально-теоретических установок в атмосферу самодержавия и силы; в результате обнаружилось, что «новый дом лишен фундамента» [Ключевский, 1937. С. 205]. Сам Петр осознавал непрочность своих учреждений. По свидетельству французского коммерсанта и дипломата Анри де Лави, в 1719 году царь сказал генерал-адмиралу Апраксину: «Хотя вы всегда одобряли мои действия, особенно в отношении флота, но я вижу, что если я умру раньше вас, то вы будете в числе первых, кто осудит все, что я сделал» [Богословский, 1902. С. 507]. Именно так и произошло: смерть Петра Великого фактически привела в беспорядок все дела Адмиралтейства16. Однако бухгалтерскую реформу Петра, как и другие его начинания, нельзя признать полным провалом. Придавая первостепенное значение правильно организованному бухгалтерскому учету, Петр значительно повысил его статус в русском обществе, ссылаясь на лучшие образцы в качестве источников. Регулярная бухгалтерия со временем стала неотъемлемой частью управления на государственных и частных заводах, где сторонники Петра продвигали соответствующие положения Адмиралтейского регламента. XVIII век был свидетелем многих других событий, способствовавших развитию российского бухгалтерского учета, которые не могли бы произойти без петровской реформы. 1 Различие между «камералистами бюро» и «камералистами книг» проводили и ранее, но с несколько иными акцентами и оценками. Уэйкфилд, в частности, ссылается на Курта Циленцигера, который первых называл «фискалистами», а вторых — собственно «камералистами» [Wakefield, 2009]. 2 Здесь вслед за Уэйкфилдом необходимо сделать пояснение о термине. С XVII по XVIII век существовало несколько вариантов его написания, указывающих на первоначальную связь между камералистом и Камерой, или фискальной палатой. К ним относятся cameralist, cammeralist, kameralist и kammeralist [Wakefield, 2009]. 3 Цит. по: [Rössner, 2020. P. 37]. 4 В начале своей карьеры Симон ван Стевин служил у богатого купца в Антверпене и, несмотря на то что через непродолжительное время оставил это занятие, навсегда сохранил уважение и любовь к бухгалтерии [Volmer, 1996. P. 565]. Современным исследователям Стевин известен как механик, математик, физик, философ, инженер и государственный деятель. Однако именно знание бухгалтерии, полагал Отто Бауэр, сыграло в жизни Стевина решающую роль. «Давая уроки бухгалтерии принцу Морицу Оранскому, — сообщает Бауэр, — он (Стевин. — Д. Л.) сделался его другом и был назначен генерал-квартирмейстером и главным контролером водяных и сухопутных сообщений всей Голландии» [Бауэр, 1911. С. 309]. 5 Согласно принципу целостности учетные данные представляют собой единую систему, функционирующие элементы которой должны быть связаны между собой и взаимообусловливать друг друга. Автор этого определения Ярослав Вячеславович Соколов полагал, что принцип целостности реализуется только в системе (парадигме) диграфического учета — двойной бухгалтерии [Соколов, 2000. С. 31-32]. Именно в ней находят отражение не только потоки (движение денег), но и запасы (текущие и капитальные), а также абстрактные объекты капитал и прибыль, формирующие полный учетный цикл. 6 В 1770 году Пуэхберг в целях пропаганды своей системы дал несколько публичных лекций в Вене. Отзывы посетителей этих лекций характеризуют не только лектора и его доктрину, но и эпоху. Мари-Лора Легэ цитирует весьма любопытное высказывание одного из знатных слушателей — князя Йохана Адама Джозефа Ауэрсперга, заключившего по окончании лекций, что «счетное искусство — это хлыст, которого опасаются служащие, поскольку он указывает им на ошибки и оберегает от позора» [Legay, 2009. P. 26]. 7 Сохранилось рабочее расписание императора на 1721 год, в котором четыре дня в неделю — с понедельника по четверг — отведены сочинению Адмиралтейского регламента [Павленко, 1973. С. 85]. В собственноручных заметках к «Истории Свейской войны» Петр отметил свой вклад в работу над Регламентом: «.чрез прилежный труд И. В., в котором не повелением токмо, но самым трудом его учинен, где не только утрами, но и вечерами по дважды на день оное делано в разные времена» [Павленко, 1973. С. 85]. 8 Эта цитата демонстрирует внимание Петра к самым мелким деталям и стремление давать исчерпывающие инструкции — печальное и трогательное свидетельство недоверия великого императора к окружающим его людям и, вероятно, беспомощности перед их некомпетентностью. 9 Конон Никитич Зотов — сын «кокуйского патриарха» Никиты Моисеевича Зотова. 10 Под балансом в данном случае понималась не отчетная форма, а соотношение сумм по двум сторонам страницы — дебетовой и кредитовой, иными словами — сальдо или остаток. 11 Указ от 11 мая 1722 года «О сочинении регламентов во всех коллегиях по примеру Адмиралтейского» [Полное собрание законов.., 1830a. № 4008. С. 678]. 12 Подробнее о деятельности Ревизион-конторы и об истории ревизии в России см. [Сакович, 1896-1897; Скобара, Телепнева, 2013]. 13 1735, декабря 16 именной, данный из Кабинета Е. В. Указ Адмиралтейской коллегии «О ведении приходных и расходных книг и счетов» с препровождением апробованных форм [Полное собрание законов.., 1830b. № 6842. С. 610]. 14 Здесь упоминается министр финансов Франции при Людовике XIV Николя Демаре, племянник Кольбера. 15 За армейскими и флотскими казначеями (фр.). 16 О состоянии дел в это время пишет историк флота Александр Иванович Лебедев: «Заседания коллегии стали походить на безобразные сборища, где руготня членов чуть не доходила до драки, а дело стояло: из шести заложенных еще при Петре кораблей за первые два года после смерти его ни один не был закончен» [Лебедев, 1912. С. 7]. Литература

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию