Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Энергетический переход в США, Европе и Китае: новейшие тенденции |

|

Жуков С.В. Перспективы энергетического перехода критически определяются динамикой развития этого процесса в ведущих мировых центрах производства и потребления. На США, Европу и Китай приходится 54% глобального потребления первичной энергии, 65% - угля, 49% - нефти, 42% - природного газа (табл. 1). Три четверти генерирующих мощностей установлены в трех ведущих центрах мировой экономической активности, в них сосредоточено 96% мирового парка электромобилей. Наконец, на США, Европу и Китай приходится 55% мировой эмиссии углерода. Таблица 1 США, Европа и Китай в мировой энергетике и балансе эмиссий парниковых газов в 2021 г., % мирового объема

* ЕС, Великобритания, Норвегия, Швейцария, Исландия и Лихтенштейн.

** Северная Америка.

*** Все европейские страны. Источники: [1-3]. Универсальной модели энергетического перехода не существует. Его структура и скорость определяются специфическими условиями развития и индивидуальными характеристиками стран и интеграционных объединений [4]. В США, обладающих значительными запасами углеводородов и являющихся крупнейшим мировым производителем нефти, природного газа и угля, в стратегии энергетического перехода отводится место и для ископаемых топлив. Спрос на углеводороды в американской экономике удовлетворяется в основном за счет собственных ресурсов, более того, США являются крупным экспортером нефти и нефтепродуктов и крупным чистым экспортером природного газа (табл. 2). Отказаться от этого своего конкурентного преимущества было бы для США нерационально. Европа, полностью зависящая от импорта нефти и, в возрастающей мере, зависящая от импорта природного газа, в стратегии энергоперехода делает основную ставку на новые возобновляемые источники энергии и стремится максимально вытеснить ископаемые топлива из энергопотребления. Современная китайская экономика зависит от импорта нефти практически столь же сильно, как и европейские страны, а ее зависимость от импорта природного газа в последнее десятилетие существенно возросла. Исходя из рациональных экономических соображений, Китай, с одной стороны, продолжает наращивать потребление сравнительно дешевого угля, с другой стороны, увеличивает инвестиции в новые возобновляемые источники энергии. Таблица 2 Доля чистого импорта в потреблении нефти и природного газа, %

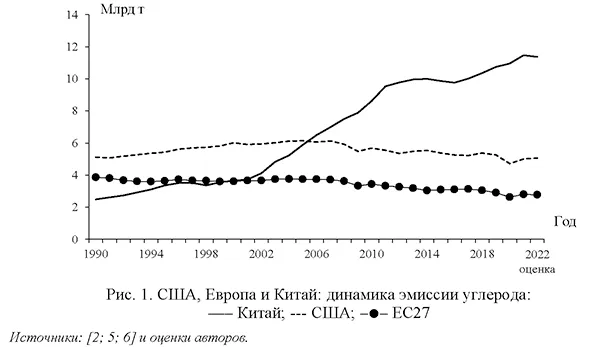

Источники: расчеты авторов по данным [1]. Экзогенные шоки глобальной пандемии коронавирусной инфекции в 2020-2021 гг. и геополитического кризиса вокруг Украины в 2022 г. оказали заметное воздействие на траектории экономического и энергетического развития трех мировых экономических центров. В США и Европе, если опираться на предварительные оценки, которые могут быть скорректированы, в 2021 г. из-за очень быстрого постковидного экономического отскока наблюдался незначительный рост объемов выбросов углерода в атмосферу (рис. 1). Однако в 2022 г. рост выбросов замедлился (США), либо даже стабилизировался (Европа). Долгосрочная тенденция к снижению эмиссий углерода продолжается. В Китае экзогенные шоки наложились на тенденцию к замедлению темпов экономического роста, обусловленному долгосрочными структурными факторами. В результате в 2022 г. наблюдалось незначительное сокращение объемов выбросов парниковых газов, но это, с высокой степенью вероятности, временный провал, а в целом тенденция к увеличению эмиссии парниковых газов продолжится.

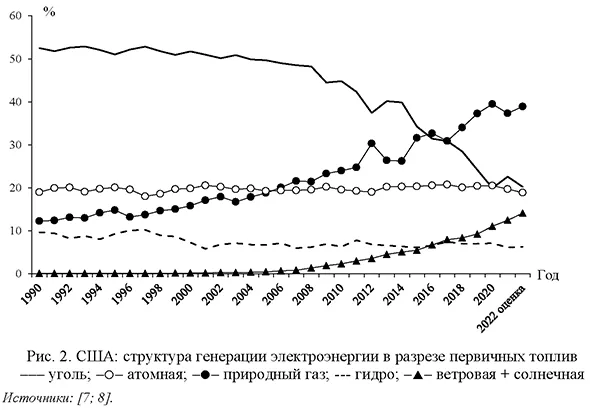

США — «зеленая энергетика» как ядро новой промышленной политикиСтратегия энергетического перехода в США задана рыночными рациональными императивами. Трансформация американской энергетической системы разворачивается в соответствии с обеспеченностью страны первичными энергоисточниками. Это наглядно подтверждается изменением структуры генерации электроэнергии. С начала 2000-х годов уголь последовательно вытесняется из структуры топлив природным газом (рис. 2). В 2016-2018 гг. вклад двух этих топлив в совокупную генерацию электроэнергии сравнялся, а начиная с 2018 г. вытеснение угля из генерации электроэнергии ускорилось. В 2022 г. около 40% электрогенерации в США обеспечивалось за счет сжигания природного газа. Также в середине 2010-х годов ускорилось развитие сектора новых возобновляемых источников энергии (НВИЭ), на которые в настоящее время приходится около 15% совокупной электрогенерации.

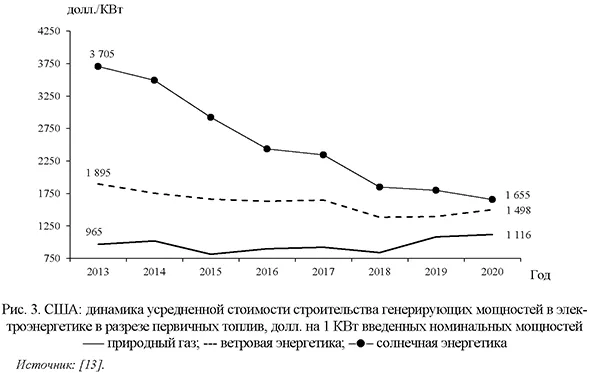

В целом электроэнергетика США подошла к такому состоянию, когда она готова принять возрастающие объемы генерации сектора НВИЭ, опираясь на газовую генерацию в качестве поддержки. Об этом, в первую очередь, говорит заметное снижение стоимости строительства генерирующих мощностей в ветровой и особенно солнечной энергетике в последние годы в сравнении с газовой генерацией (рис. 3). О растущей конкурентоспособности НВИЭ свидетельствует и динамика такого показателя, как приведенная стоимость электроэнергии LCOE (Levelized Costs of Electricity) в зависимости от технологии [9; 10]. При этом к оценкам перспектив трансформации электроэнергетики на основе сравнительных показателей удельных инвестиций и LCOE в разрезе первичных топлив следует относиться с большой осторожностью. Эти показатели не включают издержки по интеграции НВИЭ в общую энергосистему и поддержанию устойчивой работы последней. Для полного учета всех издержек предложено несколько интегральных показателей, в том числе полные приведенные системные издержки LFSCOE (Levelized Full System Costs of Electricity) и SystemLCOE (System Levelized Costs of Electricity) для первичных топлив. Откалиброванные по американским и европейским данным оценки издержек системной интеграции солнечной и ветровой энергетики показывают, что LFSCOE для солнечной и ветровой энергетики в разы превышают аналогичные показатели для газовых электростанций. Причем эти издержки возрастают по мере повышения вклада НВИЭ в совокупную генерацию. Заметно снизить системные издержки интеграции НВИЭ возможно только путем масштабного развертывания промышленных систем хранения электроэнергии [11; 12].

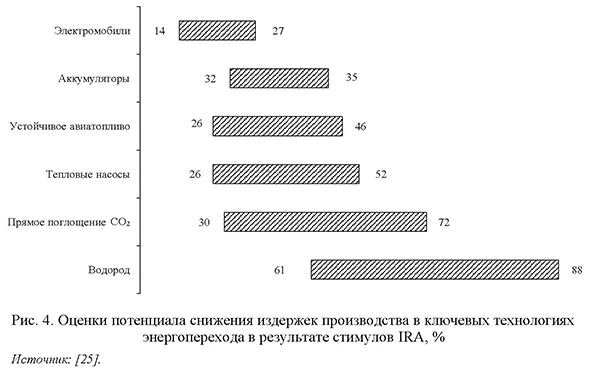

На практике перспективная динамика генерации электроэнергии в разрезе первичных топлив будет определяться, в том числе, с учетом нарастающей вовлеченности США в глобальную климатическую повестку. Известно, что Соединенные Штаты традиционно негативно относились к инициативам по ограничению выбросов парниковых газов, считая, что введение платы за их эмиссию подорвет глобальные конкурентные преимущества американской промышленности. Исходя из этих соображений США в 2001 г. отказались ратифицировать Киотский протокол и вышли из него. Отношение США к климатической повестке начало меняться только со второй половины 2000-х годов, что во многом обусловлено прохождением американской экономикой пика эмиссий парниковых газов и начавшимся их медленным сокращением из-за роста вклада природного газа в совокупное энергопотребление. Остаточным эхом традиционного подхода можно считать выход США из Парижского соглашения по климату в период президенства Д. Трампа, квалифицировавшего само соглашение как «китайский розыгрыш» [14]. С приходом в Белый дом администрации Дж. Байдена США восстановили участие в Парижском соглашении по климату, взяли на себя обязательство снизить к 2030 г. чистые выбросы парниковых газов на 50-52% к уровню 2005 г. по экономике в целом и достичь нулевых выбросов к 2035 г. в электроэнергетике, также вместе с другими странами выдвинули Глобальное соглашение по метану [15]. Но главное -«чистая энергетика» стала ядром новой промышленной политики США. По мнению многих экспертов, впервые со времен президента Ф.Д. Рузвельта федеральное правительство США предложило масштабный и детальный план действий по восстановлению глобальных конкурентных позиций американской промышленности за счет значительных инвестиций в подготовку рабочей силы, научно-исследовательских и конструкторских разработок и стимулов и льгот для производителей и потребителей в целевых отраслях экономики. Долгосрочные структурные факторы, экзогенный шок пандемии, ослабление глобальных конкурентных позиций американской обрабатывающей промышленности, нарастание противоречий с Китаем заставили США вернуться к активной промышленной политике. Сердцевиной промышленной политики являются полупроводники и «зеленая энергетика». Как отметил Институт Рузвельта, в настоящее время «вся экономическая политика является климатической политикой» [16]. Главным инструментом реализации новой промышленной политики США стала серия федеральных законов - Закон об инфраструктуре и рабочих местах (ноябрь 2021 г.), Закон о чипах и науке (август 2022 г.) и Закон о снижении инфляции (IRA) (август 2022 г.) - предусматривающих закачку в экономическую систему 1,27 трлн долл. [17]. Как подчеркнула министр финансов США Дж. Йеллен, это не традиционная накачка экономики государственными деньгами с целью стимулирования спроса, а современная политика поддержки предложения как в экономике в целом, так и особенно в таких ключевых для развития «четвертой промышленной революции» секторах, как полупроводники и «зеленая энергетика» [18]. Закон о снижении инфляции IRA с полными основаниями точнее следовало бы называть законом о «зеленой энергетике». Предложенные в нем стимулы и льготы привязаны к конкретным продуктам и технологическим решениям и не лимитированы по объемам расходования средств, не ограничены по срокам действия и должны предоставляться вне зависимости от макроэкономической конъюнктуры. По оценкам Credit Suisse, расходы Федерального правительства по реализации закона составят до 2030 г. порядка 800 млрд долл. Государственные расходы потянут за собой инвестиции частного сектора, поэтому совокупные ресурсы, направляемые в поддержку энергетического перехода, достигнут 1,7 трлн долл. [19]. Львиная доля поддержки будет направлена в электроэнергетику, что, по модельным расчетам Rhodium Group, позволит к 2030 г. повысить долю «зеленой энергетики», включая атомную энергетику, в совокупной генерации электроэнергии до 60-81%, по сравнению с 46-72% в сценарии без стимулирующей государственной политики. В результате значительно снизится эмиссия не только двуокиси углерода, но и двуокиси серы и двуокиси азота, что даст сильный положительный эффект для снижения заболеваемости, смертности и ослабит нагрузку на сферу здравоохранения [20]. Одна из главных целей IRA заключается в поддержке усилий частных компаний в создании эффективных рыночных бизнес-моделей, в том числе, в секторах водорода и улавливания, хранения и использования углерода (CCUS). Для производителей водорода введен новый налоговый кредит в 0,6-5 долл. на кг водорода, в зависимости от углеродоинтенсивности последнего [21]. Для CCUS значительно увеличены налоговые кредиты для проектов, снижены минимальные требования для их получения, что позволит присоединиться некрупным компаниям, значительно продлены временные сроки, в которые эти проекты должны быть запущены [22; 23]. По оценкам Принстонского университета, меры стимулирования IRA могут обеспечить улавливание и хранение около 800 млн т углерода [24], что соответствует 16% всей эмиссии СО2 в США в 2021 г. Значительное снижение издержек ожидается во всех ключевых для энергетического перехода технологиях (рис. 4).

В среднесрочной перспективе реализуемые меры поддержки, способствующие более быстрому и масштабному внедрению новых технологий, снизят издержки и ускорят энергетический переход. Политика администрации стимулирует нефтегазовые, угольные и другие компании со значительным углеродным следом двигаться к стратегической цели достижения климатической нейтральности и, вместе с тем, помогает им в процессе этой трансформации развивать традиционный бизнес и получать выгоды от создаваемых ими с помощью господдержки новых рынков. В запасе у США находится возможность развития атомной энергетики, вклад которой в совокупную генерацию электроэнергии в последние десятилетия стабильно держится на уровне около 20%. Однако эта возможность будет реализована только в случае формирования в этой отрасли эффективных в коммерческом смысле корпоративных бизнес-моделей, что пока не удается осуществить [26]. В целом политика администрации Дж. Байдена дополнительно усилит конкурентные преимущества США, опирающиеся при продвижении климатической повестки на такие факторы, как технологический и промышленный потенциал, высокий уровень специфического человеческого капитала и природные ресурсы. Оценки показывают, что в результате масштабной поддержки цена электроэнергии в секторе НВИЭ в США окажется самой низкой в мире [19]. К концу текущего десятилетия США резко нарастят свою конкурентоспособность по всем направлениям энергоперехода, включая производство оборудования для чистой электроэнергетики и проекты по производству водорода с низкими издержками. При этом IRA вводит экологический протекционизм, так как льготы и стимулы получат в основном американские и североамериканские компании. Требования к национальному содержанию ключевого для обеспечения энергоперехода оборудования и товаров (табл. 3) создают стимулы к передислокации производств на территорию США. Эти положения закона создают противоречия с ближайшими партнерами, но США готовы к наступательному экологическому протекционизму. Таблица 3 Требования Закона о снижении инфляции США к национальному содержанию проектов, получающих господдержку

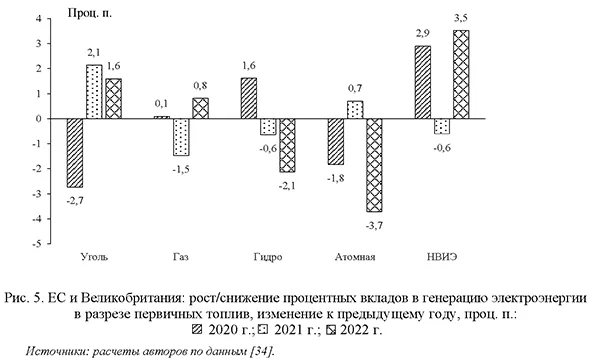

Источник: [27]. Серьезную ставку США делают на развитие рынков так называемых природных решений, в первую очередь, на поддержку проектов по защите и восстановлению лесов. На саммите COP27 в Египте в ноябре 2022 г. Соединенные Штаты представили дорожную карту действий по развитию природных решений в целях борьбы с глобальным потеплением [28]. Для США это направление является особенно важным потому, что они стремятся максимально использовать свои богатые запасы углеводородов, а без рынков природных решений решить задачу декарбонизации угольных, нефтяных и газовых компаний невозможно в принципе. Евросоюз и Великобритания: шаг назад и два шага вперед?С середины 1990-х годов декарбонизация занимала все большее место в экономической политике Евросоюза и Великобритании. Одобренный Евросоюзом в декабре 2019 г. Зеленый Пакт, двумя основными драйверами которого являются цифровизация и декарбонизация, нацелен на достижение климатической нейтральности к 2050 г. [29]. В декабре 2020 г. Совет Европы принял обязывающую цель по сокращению к 2030 г. чистых выбросов парниковых газов на не менее, чем 55% к уровню 1990 г., а Еврокомиссия объявила о подготовке пакета мер «Готовность 55» [30]. В июле 2021 г. цели по сокращению выбросов и достижению климатической нейтральности были включены в Европейский закон о климате [31]. В июле 2021 г. был утвержден пакет мер «Готовность 55», включая директивы по энергоэффективности, возобновляемой энергии и другим климатическим политикам [32]. При этом в 2021 г. в европейских экономиках разразился острый энергетический кризис. Эпицентром кризиса в ЕС и Великобритании стал сектор электроэнергетики. Пик потребления электроэнергии в этих странах был достигнут в 2008 г. После глобального финансово-экономического кризиса в ЕС и Великобритании сформировалась тенденция медленного снижения спроса на электроэнергию. Экзогенный шок глобальной коронавирусной инфекции усилил эту тенденцию. В 2021 г. на фоне выхода экономик из режима пандемийных ограничений спрос на электроэнергию начал восстанавливаться, но остался на уровне 2019 г. Однако из-за снизившейся краткосрочной эластичности предложение не смогло поддержать даже вялый восстановительный рост спроса. Результатом дисбаланса между спросом на электроэнергию и ее предложением стал взрывной рост оптовых и первоначально менее ощутимый рост розничных цен во второй половине 2021 г. Краткосрочная эластичность предложения электроэнергии снизилась по следующим причинам. Во-первых, из-за вывода из эксплуатации значительных мощностей базовой угольной и атомной генерации в рамках политики Великобритании и ЕС по ускоренной декарбонизации электроэнергетики и повышения ее безопасности. Во-вторых, из-за опережающего внедрения новых возобновляемых источников энергии, главным образом, в ветровой и солнечной энергетике, для которых характерны низкая плотность, прерывистость и стохастическая непредсказуемость генерируемого энергетического потока, критически зависящего от погодных условий. В-третьих, из-за провала регулирования, выстроившего такую модель рынка электроэнергии, в которой абсолютно доминируют спотовые продажи, а цена в сохраняющихся долгосрочных контрактах привязана к цене спотового рынка; практически отсутствует рынок мощности, и цена электроэнергии для конечных покупателей определяется ценой маржинального (самого дорогого) первичного энергоисточника. Важную роль в распространении кризиса сыграла высокая взаимозависимость рынков электроэнергии, разрешений на эмиссию парниковых газов (Европейская торговая система ЕС (EU ETS) и Система торговли эмиссиями Великобритании (UK ETS)) и природного газа. На протяжении последних десятилетий регуляторы ЕС и Великобритании последовательно осуществляли политику подчинения развития рынков природного газа и эмиссий парниковых газов задаче декарбонизации электроэнергетики. На это направлена климатическая и энергетическая стратегия ЕС и Великобритании, в том числе первый, второй и третий энергетические пакеты ЕС. Энергетический кризис 2021 г. отразил провал политики регуляторов по построению эффективных рынков электроэнергии, природного газа и эмиссий парниковых газов. В полной мере проявилась слабость фундаментальных основ рынка газа в Европе. При критической зависимости от импорта природного газа на фоне быстро снижающейся собственной его добычи, низкой плотности газопроводов и слабой развитости рынка хранения, неочевидно, что Евросоюз в принципе способен выстроить эффективный рынок природного газа по североамериканской модели. В 2022 г. на уже сложившуюся кризисную ситуацию наложился экзогенный шок санкций в отношении финансовой системы России и российских нефтегазовых компаний и контрсанкций в контексте геополитического кризиса вокруг Украины. Разрушение системы контрактов и платежей и физического предложения природного газа усилило европейский энергетический кризис. На момент завершения настоящей статьи рынки электроэнергии и природного газа продолжали функционировать в кризисном режиме. В мае 2022 г. Еврокомиссия представила план по снижению зависимости ЕС от импорта ископаемых топлив из России и ускорению энергетического перехода [33]. Реагируя на кризис, в работу энергетических рынков стали активно вмешиваться национальные отраслевые регуляторы. Игнорируя многие важные детали и нюансы, обусловленные значительными различиями в развитии энергетики в европейских странах1, в общем виде можно констатировать, что они пытаются стабилизировать кризисную ситуацию посредством одновременного воздействия на спрос и предложение. В эксплуатацию были частично возвращены законсервированные мощности в угольной генерации, ряд стран временно отложили запланированное закрытие атомных реакторов, увеличен импорт газа из альтернативных России источников, форсированно строится инфраструктура по импорту сжиженного природного газа, развернута система мер по снижению потребления природного газа, спрос на который и без этих мер снижается из-за повышенных цен. В европейской электроэнергетике, судя по трансформации структуры генерации в разрезе первичных топлив, развернулись противоречивые процессы. С одной стороны, тенденция сокращения вклада угольной генерации сменилась в 2021 и 2022 гг. на обратную (рис. 5). С другой стороны, в структуре генерации продолжается, исключая 2021 г., быстрый рост вклада НВИЭ.

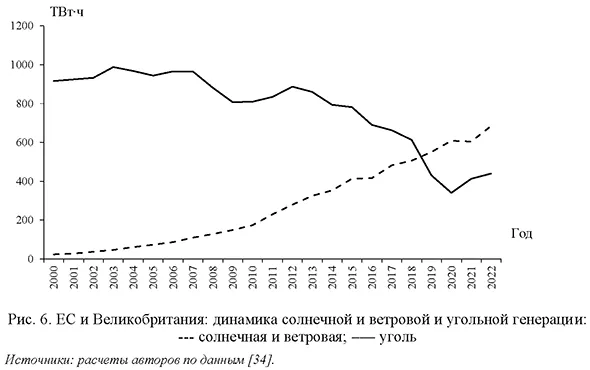

При этом в 2021 и 2022 гг. угольная генерация выросла и в абсолютном значении, вернувшись на уровень 2019 г. (рис. 6). Объем генерации в солнечной и ветровой энергетике в 2019 г. превзошел объем угольной генерации и продолжает уверенно расти.

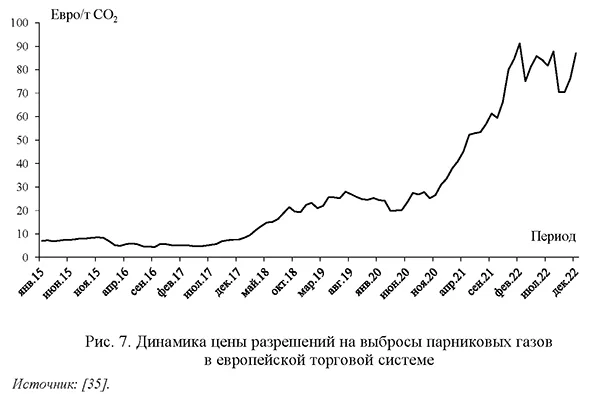

На этом фоне цена разрешений на выбросы парниковых газов в системе EU ETS, как и в UK ETS, остается высокой, хотя и перестала расти после пикового уровня, достигнутого в феврале 2022 г. (рис. 7).

Важным инструментом пакета «Готовность 55» по реализации Зеленого Пакта ЕС является обложение импорта платой за выбросы парниковых газов с целью выравнивания условий конкуренции для попадающих под действие EU ETS европейских производителей и их внеевропейских конкурентов [36-39]. Трансграничное углеродное регулирование СВАМ вступает в силу 1 октября 2023 г. и до 31 декабря 2025 г. будет действовать в переходном режиме. Плата за углерод будет распространяться на продукцию со значительным углеродным следом, включая цемент, железо и сталь, алюминий, удобрения, электроэнергию и водород. Импортеры указанной продукции должны будут ежеквартально (в течение 30 дней после окончания квартала) отчитываться о прямых выбросах парниковых газов, генерируемых импортом, без финансовых выплат. После завершения переходного периода потребуется отчитываться не только о прямых эмиссиях при производстве импортируемой в ЕС продукции, но и о косвенных выбросах парниковых газов, для чего уже разрабатываются соответствующие методология и методики [40]. Начиная с 2026 г. импортеры должны будут покупать разрешения на эмиссию парниковых газов, эквивалентные их массе в импортируемой продукции, по цене, складывающейся на EU ETS. Возросшие издержки импортеры будут перекладывать на экспортеров, что может побудить страны происхождения экспорта вводить аналоги CBAM. Тем более, что ЕС при взимании платы будет учитывать расходы экспортеров на декарбонизацию в других юрисдикциях. С 2030 г. СВАМ будет распространен на всю продукцию, подпадающую в ЕС под действие EU ETS, или входящую в список продуктов с риском утечки углерода, включая сырую нефть и нефтепродукты, неорганическую базовую химию, промышленные газы, синтетическую резину, цветные металлы и др. Хотя отчитываться по CBAM будут импортеры, на их контрагентов-экспортеров лягут существенные издержки. Им придется предоставлять данные по эмиссии, причем в расчете на конкретный продукт, а не на предприятие. Годовая документация импортеров должна включать информацию, во-первых, по эмиссии парниковых газов при производстве импортируемого продукта; во-вторых, по приобретению эквивалентного объема разрешений на выбросы; в-третьих, четко обозначенные платежи за эмиссию, понесенные в стране-экспортере. Отраслевые регуляторы и Еврокомиссия придерживаются мнения, что фундаментальная причина кризиса заключается в недостаточно быстрой декарбонизации европейской электроэнергетической системы. Переход к «зеленой энергетике» должен быть ускорен. Однако у стран - членов ЕС нет единства в этом вопросе, особенно в вопросах скорости и отраслевого наполнения энергетического перехода. Не исключено, что текущий энергетический кризис подтолкнет некоторые из них к развитию атомной энергетики. Высокая цена разрешений на эмиссию парниковых газов в EU ETS повышает экономическую целесообразность такого решения. Тем более, что в июле 2022 г. Европарламент проголосовал за включение определенных проектов в газовой и атомной энергетике в «зеленую таксономию» ЕС, признав их вклад в решение климатической проблемы [41]. Существенную поддержку атомная энергетика в Европе может получить в случае успеха финского проекта по глубокому геологическому захоронению отработанных ядерных отходов [42]. Необходимо отметить, что повышенные цены на природный газ в ЕС и Великобритании транслируются в повышенные цены на газ для критически зависимых от его импорта стран АТР [43], что дополнительно стимулирует развитие там сектора НВИЭ. Китай - «энергетическая революция»В Китае энергетический переход реализуется в рамках объявленной в 2014 г. генеральным секретарем ЦК КПК и председателем КНР «энергетической революции». Она развивается по следующим пяти направлениям: сокращение спроса на энергию, обеспечение надежного и диверсифицированного по составу предложения энергетических ресурсов, развитие технологий, эффективное институциональное управление, использование возможностей глобальных рынков. В 2015 г. правительство Китая представило в секретариат Рамочной конвенции ООН об изменении климата определяемый на национальном уровне вклад в решение климатической проблемы. КНР формулирует свои обязательства по сокращению выбросов в удельных показателях массы эмиссии углерода относительно ВВП. В абсолютных величинах масса выбросов двуокиси углерода в текущем десятилетии будет расти и начнет снижаться только около 2030 г. [44]. В 2020 г. Китай заявил о достижении чистых нулевых выбросов СО2 к 2060 г. [45]. Обязательств по эмиссиям других парниковых газов КНР на себя не взяла. В сравнении с США и ЕС Китай находится на иной стадии энергетического развития. В структуре топливно-энергетического баланса страны абсолютно доминирует уголь. В электроэнергетике на уголь приходится все еще около двух третей всей генерации электроэнергии (табл. 4). Как в свое время индустриализация в странах Запада опиралась на уголь, так и в КНР индустриализация и урбанизация опираются в первую очередь на собственное и сравнительно дешевое сырье [46]. Китай располагает значительными запасами угля, хотя и не самого высокого качества. К тому же страна обладает одними из самых передовых в мире технологий сжигания угля и улавливания вредных выбросов от его сжигания в атмосферу [47]. В конце 2021 г. Госсовет Китая обнародовал стратегию развития энергетики до 2030 г. Правительство КНР считает, что к 2020 г. страна перевыполнила взятые на себя обязательства по снижению выбросов углерода в расчете на единицу ВВП [48], поэтому снижение потребления угля и вывод из эксплуатации объектов угольной генерации начнется только после 2030 г. [49]. Таблица 4 Структура генерации электроэнергии в Китае в разрезе первичных топлив, %

* Оценка. Источник: национальная статистка Китая [50]. После прохождения локального пика в 2014 г. потребление угля в китайской экономике с 2017 г. вновь начало расти (рис. 8). В 2021-2022 гг. в Китае наблюдалась нехватка электроэнергии, что связано с восстановительным экономическим ростом после ослабления ограничений на хозяйственную деятельность и мобильность, введенных в 2020 г. из-за пандемии коронавирусной инфекции.

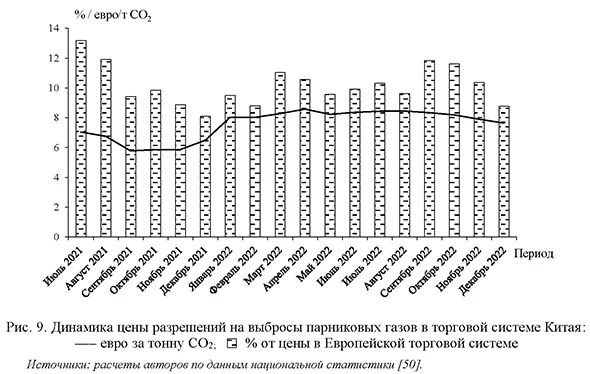

На фоне доминирующего положения угля в топливно-энергетическом балансе в КНР наблюдаются многие признаки стремительного энергетического перехода. Ветровая и солнечная энергетика обеспечили в 2022 г. 14% совокупной генерации электроэнергии (табл. 4). Принципиально важно, что китайский сектор НВИЭ развивается быстрыми темпами на собственной производственной и технологической базе. Причем Китай доминирует в мировом экспорте оборудования для ветровых и солнечных электростанций. С высокой вероятностью можно ожидать, что угольная генерация в КНР в большей мере будет замещаться НВИЭ, а не газовой генерацией, как это наблюдалось в Европе и США. Определенную роль в этом процессе сыграет и атомная энергетика, вклад которой в совокупную генерацию электроэнергии составил в 2022 г. 5%. Китай является мировым лидером по производству и использованию электромобилей, причем, как и в случае с НВИЭ, на собственной промышленной и технологической базе. Это окажет существенное влияние на скорость процесса электрификации дорожного автомобильного транспорта не только в КНР, но и в других странах [53]. В настоящее время Китай располагает достаточно богатым инструментарием для проведения политики декарбонизации. С 2013 г. здесь запущено несколько региональных систем по торговле разрешениями на эмиссию углерода. В 2021 г. начала функционировать национальная система торговли выбросами СО2, пока для электроэнергетики. Первоначально объем выбросов, охваченных национальной ETS, превысит 4 млрд т СО2 или 40% от общей эмиссии. На втором этапе в систему будут включены предприятия нефтепереработки и нефтехимии, химической промышленности, производство строительных материалов, черная и цветная металлургия, авиация, на третьем - все основные эмитенты углерода. При этом цена разрешений на выбросы углерода в ETS Китая поддерживается на уровне около восьми евро за т, что в восемь-десять раз меньше в сравнении с EU ETS (рис. 9). По мнению китайских экономических властей, такой уровень цены не должен подорвать возможности экономического роста.

Наряду с этим Китай расширяет в своей политике декарбонизации использование природных решений. К 2025 г. намечено увеличить площадь лесов до 24% всей территории страны с 23% в 2020 г. [54]. К 2030 г. планируется высадить и восстановить 70 млрд деревьев [55]. Для достижения климатической нейтральности к 2060 г. власти в КНР тестируют возможности создания рынка углеродных офсетов на базе лесных проектов [56].

Проведенный анализ позволяет сделать вывод, что все три крупнейших экономических центра мира ускоряют энергетический переход, несмотря на вызванные разными причинами препятствия и попятные движения. Индивидуальные траектории энергоперехода заданы уровнем экономического развития, наделенностью первичными энергетическими источниками и экономическими возможностями стран. Главным драйвером перехода пока являются не рыночные решения, а политика регуляторов. США и Китай при формировании темпов и отраслевой структуры энергоперехода придерживаются более прагматичного курса и в большей мере опираются на рыночные решения. В Европе сильное влияние на энергопереход оказывают идеологические установки. Современный энергетический переход развивается как осуществляемый регуляторами натурный эксперимент в расчете на то, что масштабная и разнообразная поддержка государства позволит к концу текущего десятилетия создать эффективные рыночные решения для развития поддерживающих переход ключевых технологий.

1 Авторы готовят к публикации специальное исследование о трансформации энергетики в странах ЕС в 2021-2022 гг.

Литература / References

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию