Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Влияние отраслевой структуры производства на формирование и распределение рабочих мест |

|

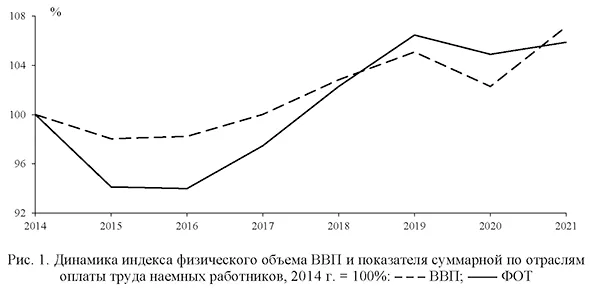

Единак Е.А. Взаимосвязь экономического роста и изменения структуры экономики является объектом исследования многих отечественных и зарубежных научных школ. При этом не раз отмечалась важность учета структурных факторов при формировании экономической политики: сбалансированность структуры производства, доходов и цен обеспечивает экономическому росту устойчивость и качественные характеристики, что является основой повышения уровня жизни населения страны. Характеристики занятости и уровень жизни населения напрямую зависят от отраслевой и технологической структуры экономики, сложившейся системы кооперации и уровня эффективности производства. Период турбулентности, в котором находится российская (и мировая) экономика, меняет сложившиеся в ней производственные связи, ценовые пропорции, структуру доходов и потребляемой продукции. Россия под воздействием оказываемого внешнего давления находится в состоянии формирования новых структурных пропорций в экономике и выстраивания в ней удлиненных производственных цепочек с учетом процесса импортозамещения, необходимости достижения технологического суверенитета, переориентации внешнеэкономических торговых отношений, реализации механизмов климатической политики и решения других задач, направленных на модернизацию и развитие экономики страны [1-3]. И от того, какой она будет, во многом зависит благосостояние российского населения в перспективе. Стагнация доходов населения в условиях роста экономики — новая нормальность?За период 2014-2021 гг. рост объема реального ВВП России составил 7,1%, за этот же период показатель суммарной оплаты труда наемных работников, скорректированный на уровень ИПЦ, возрос на 5,9% (рис. 1). При этом наибольший рост оплаты труда фиксировался в таких отраслях, как добыча полезных ископаемых (на 20,3%), деятельность в области информации и связи (55,8%), деятельность административная и сопутствующие дополнительные услуги (35,8%). На 2021 г. доля занятых в этих отраслях составляла 6,6% общей численности занятых, а в отраслях с отрицательными темпами роста оплаты труда - 11,9%.

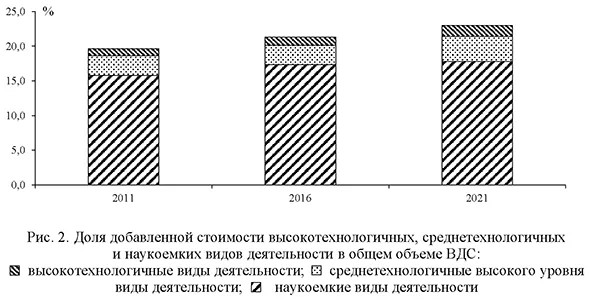

Экономический рост не всегда трансформируется в рост доходов и уровня потребления населения. Например, на протяжении указанного периода темпы роста реальных располагаемых доходов населения росли более медленно, чем ВВП, а «проваливались» - быстрее, в результате чего многие эксперты отмечали отсутствие связи между экономическим ростом и ростом доходов населения из-за нарушения перераспределительных процессов [4]. Ситуация была еще более драматичной в разрезе децильных доходных групп населения. Как было отмечено в [5], за период 2015-2018 гг. рост реального среднего денежного дохода наблюдался только у 10-й децильной группы (11,2%), в то время как у остальных групп населения реальные доходы сокращались (причем в наибольшей степени у наименее обеспеченных групп). Подобная ситуация в отдельные периоды времени наблюдалась не только в российской экономике. Как отмечается в [6], в американской экономике в период 20002014 гг. ВВП возрос на 27%, в то время как темпы прироста фонда оплаты труда, скорректированные на инфляцию, составили всего 14% при их сильной дифференциации по секторам. Однако в отраслях, связанных с работой транснациональных компаний, сохранялась положительная динамика заработной платы. Этот факт объясняется тем, что рост добавленной стоимости высокоэффективной американской экономики концентрировался у группы населения, связанной с процессами глобализации, в то время как доходы среднего класса вместе с масштабом производственного сектора экономики - сокращались [7]. Наиболее явно эта ситуация была заметна в отдельных крупных городах (Нью-Йорк, Лос-Анжелес, штат Калифорния), трансформировавшихся за последние 30 лет из промышленных в высокотехнологичные центры с самыми высокооплачиваемыми рабочими местами в IT-секторе и науке. Само же производство перемещалось в ЮгоВосточную Азию. В результате к концу 2010-х годов произошла поляризация рынка труда: относительно небольшая доля занятых с высокими доходами (занятые в IT-секторе, науке и индустрии развлечений и секторах, их обслуживающих - финансы, недвижимость, медицина) и большой пласт низкооплачиваемых и низкоквалифицированных рабочих мест (водители, официанты, сиделки, няни, садовники, работники торговли, уборщики и т. д.) [8]. Таким образом, наблюдался внешне схожий с российским парадокс: экономический рост приводил к стагнации доходов среднего класса, и, как следствие, - к росту социального неравенства. В его основе лежал чисто экономический эффект, связанный с воспроизводством определенной структуры экономики, характеризующейся уменьшением значимости реального сектора при сохранении лидирующих позиций страны в технологической сфере [9]. Конечно, при схожих видимых симптомах «болезни» причины сложившейся ситуации в российской и американской экономиках разные. Однако схожими их делают два момента. Во-первых, речь идет о том, что любая модель экономического развития формирует соответствующую ей структуру рабочих мест, которые по-разному включены в процесс распределения создаваемой добавленной стоимости в стране в зависимости от сектора экономики (например, ориентирован ли сектор на внутренний или внешний рынок) или профессионально-квалификационного уровня рабочего места. И, во-вторых, в особенностях механизма перераспределения доходов внутри общества. Задача достижения технологического суверенитета, которая оформилась, в том числе, в виде утвержденной Правительством РФ Концепции технологического развития на период до 2030 г., подразумевает увеличение инвестиций в сектор исследования и разработок и ускоренное развитие высокотехнологичных видов продукции и отраслей [10; 11]. Для измерения масштаба технологичности и наукоемкости экономики российская статистика, основываясь на международном опыте, выделяет среди видов экономической деятельности три подгруппы - высокотехнологичные виды экономической деятельности (включающие 3 ВЭД), среднетехнологичные высокого уровня (7 ВЭД) и наукоемкие виды деятельности (20 ВЭД)2. Доля валовой добавленной стоимости (ВДС) всех трех подгрупп в общем ее объеме, по состоянию на 2021 г., составила 23%, постепенно увеличившись с 19,6% в 2011 г. (рис. 2). При этом наибольший вклад в создаваемый общий объем ВДС вносят наукоемкие виды деятельности: за 2011-2021 гг. их вклад увеличился на 2 проц. п.

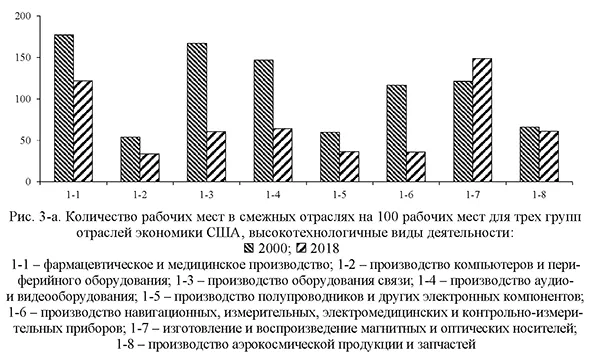

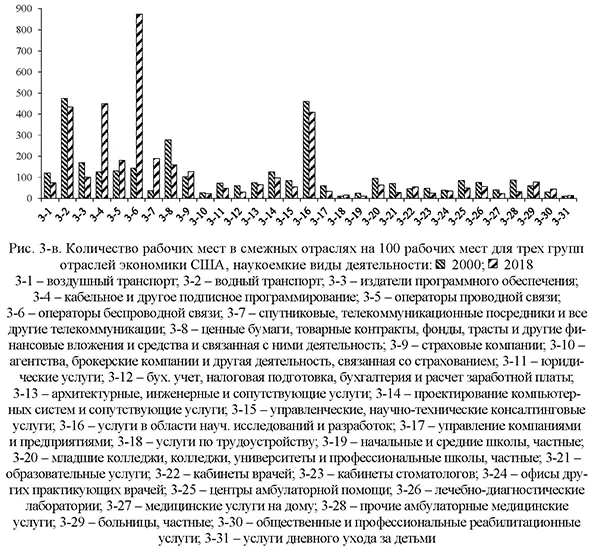

Отраслевая структура экономики и качество рабочих мест: методология оцениванияДля принятия обоснованных решений в области экономической политики важно понимать, как сложившаяся отраслевая структура экономики влияет на объемы, межотраслевые пропорции занятости и качество рабочих мест [12]. Эти вопросы тесно связаны с текущим уровнем жизни населения и потенциалом его повышения в перспективе, поскольку они напрямую влияют на оплату труда - основой источник формирования доходов населения. Несмотря на все имеющиеся ограничения, эти вопросы могут быть исследованы с использованием данных в рамках системы национальных счетов. Межотраслевая структура рабочих мест является производной от сложившихся в экономике межотраслевых взаимодействий3. Изменение структуры российской экономики в процессе снижения зависимости от поставок технологического импорта на базе увеличения доли наукоемких, высоко- и среднетехнологичных видов деятельности ведет к активному изменению структуры рынка труда и относительной заработной платы. К сожалению, российская официальная статистика пока не позволяет провести расчеты полных затрат труда в разрезе детализированных секторов экономики. Однако для ряда стран такие оценки возможны. Например, в США публикуются ежегодные таблицы полных затрат труда («Employment requirements tables»4), которые рассчитываются на базе официальных таблиц «затраты-выпуск» [13] как в текущих, так и в постоянных ценах (2012 г.) в разрезе 205-ти видов деятельности с учетом импортной составляющей и без нее [14]. Эти таблицы предоставляют обширный аналитический материал по межотраслевым затратам труда в экономике. Оценки, содержащиеся в них, зависят только от двух параметров: структуры промежуточных затрат в отраслях экономики (т. е. оценок технологических коэффициентов в ежегодных таблицах «затраты-выпуск») и уровня отраслевых трудоемкостей. Имеющиеся данные в таблицах позволяют проанализировать для трех групп отраслей (высокотехнологичные, среднетехнологичные высокого уровня и наукоемкие виды деятельности) два важных взаимосвязанных вопроса: в какой степени эти отрасли способны продуцировать рабочие места в смежных отраслях в экономике, и в каких именно. Первый вопрос позволяет определить для американской экономики вклад соответствующих групп отраслей в создание рабочих мест на страновом рынке труда, связанный со структурой промежуточных затрат в экономике и уровнем отраслевой производительности труда. Второй вопрос раскрывает распределение этих рабочих мест по отраслям. Кроме того, наличие рядов данных за период 2000-2018 гг. дает возможность проследить изменения этих параметров во времени. Некоторые результаты для экономики СШАДля проведения соответствующих расчетов из 205-ти отраслей американской экономики были сформированы три исследуемые подгруппы, в первую из которых (высокотехнологичные виды деятельности) вошли 8 отраслей, во вторую (среднетехнологичные высокого уровня) - 14 отраслей, и в третью (наукоемкие виды деятельности) - 315. На рис. 3 представлены рассчитанные для 2000 г. и 2018 г. коэффициенты, показывающие количество рабочих мест в смежных отраслях, связанное с производственной деятельностью каждой отрасли (в расчете на 100 рабочих мест). Таким образом, если высота столбца превышает значение 100, значит, соответствующая отрасль продуцирует больше рабочих мест в смежных отраслях, чем занято людей в самой отрасли, что говорит, во-первых, о том, что в структуре затрат отрасли высока доля продукции смежных отраслей, во-вторых, что, возможно, трудоемкость производства потребляемой промежуточной продукции высокая. В Приложении представлена отраслевая структура распределения рабочих мест в смежных отраслях, в разрезе укрупненных групп (9 шт.) отраслей для экономики США. В первой группе для 5 из 8 отраслей в 2000 г. характерно превышение числа рабочих мест в смежных отраслях над рабочими местами в самой отрасли. К 2018 г. в целом все отрасли, кроме одной, стали продуцировать меньше рабочих мест по сравнению с 2000 г. и только 2 отрасли из 8 (фармацевтическое и медицинское производство; изготовление и воспроизведение магнитных и оптических носителей) продуцировали больше рабочих мест в смежных отраслях, чем было рабочих мест (занятых) в самой отрасли (рис. 3-а).

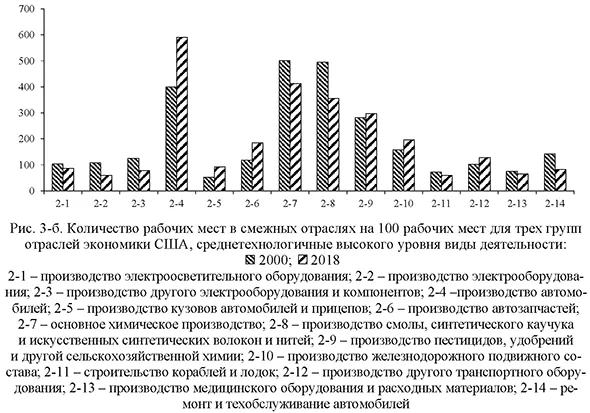

В 2000 г. от 25% до 50% рабочих мест в смежных отраслях было сосредоточено в группе отраслей, относящихся к сфере производства (Приложение А). К 2018 г. доля производства в отраслевом распределении смежных рабочих мест сократилась. Увеличились доли транспортировки и хранения, профессиональных, научных и технических услуг, а также возросла «управленческая» компонента («Управление компаниями и предприятиями»). В группе среднетехнологичных видов деятельности высокого уровня в 2000 г. для 11 (из 14 ВЭД) было характерно превышение числа рабочих мест в смежных отраслях над численностью рабочих мест в самой отрасли. К 2018 г. коэффициент продуцирования рабочих мест в смежных отраслях в среднем остался на уровне 2000 г. (рис. 3-б). Однако число отраслей, для которых коэффициент продуцирования превышает отметку 100, сократилось до 7.

Большая доля рабочих мест в смежных отраслях была сосредоточена в сфере производства (для ряда отраслей она составляла около 50%) (Приложение Б). К 2018 г. доля производства в отраслевом распределении смежных рабочих мест несущественно, но сократилась. Увеличились доли транспортировки и хранения, профессиональных, научных и технических услуг, возросла «управленческая» компонента, а также административные и вспомогательные услуги. И, наконец, в группе наукоемких видов деятельности только для трети (10 из 31) отраслей в 2000 г. было характерно превышение числа рабочих мест в смежных отраслях над их количеством в самой отрасли (рис. 3-в). К 2018 г. коэффициент продуцирования рабочих мест в смежных отраслях для большинства отраслей приближенно остался на уровне 2000 г.

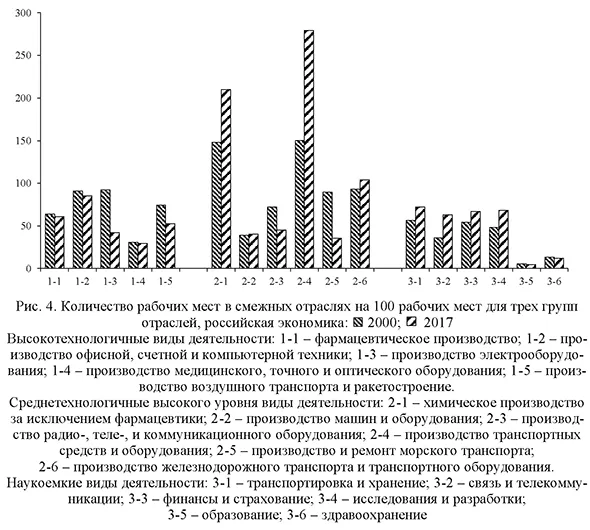

Доля смежных рабочих мест в сфере производства значительно ниже, чем в высокотехнологичных или среднетехнологичных видах деятельности высокого уровня (Приложение В). К 2018 г. доля производства в отраслевом распределении смежных рабочих мест сократилась. Увеличились доли транспортировки и хранения, профессиональных, научных и технических услуг. Итак, высокая доля продуцируемых рабочих мест в сфере производства характерна для высокотехнологичных и среднетехнологичных видов деятельности высокого уровня. Тем не менее, сокращение ее доли в совокупности смежных секторов и рост доли рабочих мест в секторе услуг, в той или иной степени характерный для трех рассматриваемых подгрупп за период 2000-2018 гг., отражают общее сокращение производственного сектора экономики и его частичное перемещение за пределы американской территории. Возможное расширение системы оценокПроведенные расчеты дают общее представление о значимости высокотехнологичных секторов при формировании занятости, но они не позволяют ответить на вопрос о качестве вновь создаваемых рабочих мест. В вопросе межотраслевой занятости важно не только и не столько количество и отраслевая структура продуцируемых рабочих мест, сколько их качество, которое определяется уровнем оплаты труда и профессионально-квалификационными требованиями к рабочей силе. Поэтому было бы интересно, во-первых, изучить квалификационный состав американской рабочей силы и ее отраслевое распределение, чтобы проанализировать, рабочие места какого уровня квалификации продуцируются высокотехнологичными, среднетехнологичными высокого уровня и наукоемкими видами деятельности; и, во-вторых, рассчитать мультипликаторы трудовых доходов6 в американской экономике и проанализировать, как они менялись во времени. Это позволило бы исследовать вопросы, связанные с влиянием высокотехнологичных отраслей на формирование трудовых доходов в смежных отраслях и их изменение с течением времени под воздействием трансформации распределения структуры рабочих мест. Не менее интересным является и пространственный аспект этого вопроса: возможно, что описанные в начале статьи тенденции характерны только для крупных городов - IT-центров, тогда как на страновом уровне эти тенденции менее очевидны. Но на текущий момент не хватает детализированной информации о квалификационном составе американской рабочей силы в отраслях, а также о величине оплаты труда в отраслевом и квалификационном разрезе, которая бы позволила провести соответствующие расчеты. Однако, даже если бы такие расчеты были реализованы, что было бы интересно не только российским, но и американским экономистам, проводить прямую аналогию с российской экономикой было бы некорректно. Это обусловлено, прежде всего, различиями в отраслевой структуре экономик, определяемой, в том числе, географической локализацией производства продукции и сложившейся системой промежуточных затрат высокотехнологичных, среднетехнологичных высокого уровня и наукоемких видов деятельности, а также зависимостью от импорта. Кроме того, важен уровень отраслевой производительности труда, который сильно отличается в двух экономиках. Некоторые оценки для экономики РоссииКак уже отмечалось, официальная российская статистика не позволяет провести аналогичные расчеты для РФ. В этой связи для соответствующих расчетов были привлечены разработанные в ИНП РАН симметричные таблицы «затраты-выпуск» в разрезе 44-х видов деятельности за период 19802017 гг. в постоянных ценах (с исключением импортной составляющей из промежуточного и конечного потребления), а также гармонизированные с их отраслевой разбивкой временные ряды занятости. Методика построения этих балансов и примеры их использования представлены в [15-17]. Такой уровень отраслевой детализации вызывает сложности с их разбивкой на группы высокотехнологичных, среднетехнологичных высокого уровня и наукоемких видов деятельности, что ограничивает их сопоставимость с данными американской экономики. Тем не менее, на рис. 4 представлены рассчитанные для двух лет коэффициенты мультиплицирования рабочих мест в смежных отраслях для трех сформированных из имеющихся данных подгрупп отраслей.

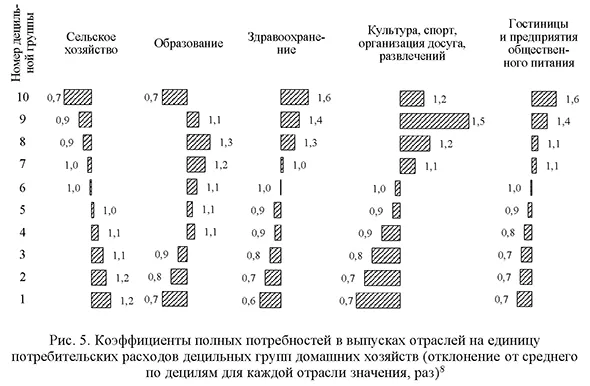

Как видно из рисунка, только в группе среднетехнологичных видов деятельности высокого уровня у двух отраслей коэффициент мультиплицирования был стабильно выше 100 (химическое производство за исключением фармацевтики; производство транспортных средств и оборудования). Причем за период 2000-2017 гг. значение коэффициента для этих двух отраслей возросло. В двух других группах значение коэффициента было стабильно меньше значения 100. Причем в группе «высокотехнологичные виды деятельности» значение коэффициента к 2017 г. снизилось по сравнению с 2000 г.; в группе «наукоемкие виды деятельности», напротив, для ряда отраслей повысилось. Таким образом, в 2017 г. фиксировалось только три отрасли (все они в группе среднетехнологичных видов деятельности высокого уровня), которые создавали больше рабочих мест в смежных секторах, чем было занято в них самих. Как и в случае с американской экономикой, более глубокое исследование предполагает изучение вопроса качества продуцируемых рабочих мест этими тремя группами отраслей, но отсутствие соответствующей статистики (данных о квалификационном составе занятости в отраслях, а также их трудовых доходах, в разрезе хотя бы 44-х ВЭД) не позволяет, к сожалению, это сделать. В представленном исследовании объем продуцируемых рабочих мест, как для американской, так и для российской экономик считался на базе отраслевой производительности труда, отраслевой структуры экономики и системы межотраслевых взаимодействий, количественно выраженных в технологических коэффициентах (коэффициентах прямых затрат). Такой подход подразумевает оценку только прямых и косвенных эффектов, связанных с полными затратами (см., например, [18; 19]). Соответственно, соотношение рабочих мест в отрасли и смежных отраслях, а также их распределение отражает, прежде всего, технологический уровень экономики [20]. Между тем, для более глубокого понимания механизма формирования рабочих мест в экономике под влиянием развития отдельных отраслей (групп отраслей), их распределения по видам экономической деятельности, квалификационного уровня и уровня оплаты труда необходимо учитывать и индуцированные эффекты. Эти эффекты складываются под воздействием формирования дополнительных доходов и их дальнейшего перераспределения в экономике экономическими агентами (государством, бизнесом и населением). Они зависят как от доли дополнительных расходов в величине добавленной стоимости, так и от объемов и структуры элементов конечного потребления и накопления. Есть основание предполагать, что фиксируемый в американской экономике в отдельных регионах, а также центрах развития IT -секторов эффект формирования большого числа низкоквалифицированных и низкооплачиваемых рабочих мест напрямую не связан со структурой промежуточных затрат этого сектора (т. е. с прямыми и косвенными эффектами). Как было показано в таблице (Приложение А), такие виды экономической деятельности, как производство компьютеров и периферийного оборудования, производство оборудования связи, формируют около 25% смежных рабочих мест в производственной сфере и 25% - в управленческой и административной сферах (2018 г.). Скорее, феномен формирования большого числа низкоквалифицированных и низкооплачиваемых рабочих мест возникает под воздействием конечных расходов в экономике, оцениваемых через индуцированные эффекты. Более того, есть основания предполагать, что он порождается и поддерживается конечными расходами населения, дифференцированными по уровню доходов. Иными словами, именно потребительские расходы высокооплачиваемых групп населения и их структура создают низкооплачиваемые и низкоквалифицированные рабочие места в сферах обслуживания, общепита, торговли (официанты, сиделки, няни, садовники, работники торговли, уборщики и т. д.). Для российской экономики характерна высокая дифференциация населения по уровню доходов, следствием которой является высокая дифференциация структуры потребления домашних хозяйств в зависимости от принадлежности к той или иной доходной группе. Для низкодоходных групп населения характерна высокая доля расходов на продовольствие в структуре потребительских расходов (от 40,4% до 47,5% в пятой-первой децильной группе, соответственно), в то время как в десятой эта доля составляет 19,2% (данные за 2021 г.)7 8. На следующих двух графиках представлены результаты расчетов, выполненных на базе официальных таблиц ресурсов и использования за 2017 г., укрупненных до 19 ВЭД. На рис. 5 представлены коэффициенты, отражающие потребность в увеличении выпуска отдельных отраслей при росте на единицу потребительских расходов каждой из децильных групп домашних хозяйств (под потребительскими расходами имеются в виду только те, которые обеспечены трудовыми доходами).

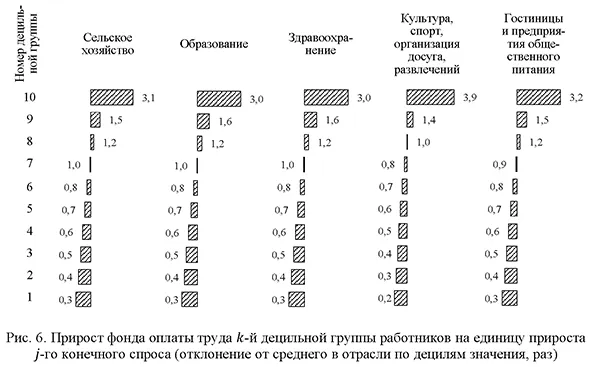

Объем выпуска в указанных на рис. 5 секторах сферы услуг в значительной степени зависит от расходов в верхних децильных группах (7-10) и в меньшей степени - от расходов нижних децильных групп. А выпуск продукции сельского хозяйства, напротив, в большей степени зависит от расходов населения в нижних децильных группах. На рис. 6 показано влияние прироста конечного спроса в ряде отраслей на фонд оплаты труда в разрезе децильных групп.

Как видно из рис. 6, рост конечного спроса на продукцию отраслей сферы услуг и развития человеческого капитала сказывается на росте трудовых доходов, прежде всего, верхних децильных групп. Причем высокий разрыв между изменением трудовых доходов крайних децильных групп сохраняется во всех отраслях. Конечно, как и в случае с оценкой качества продуцируемых различными отраслями рабочих мест, здесь требуются более детализированные оценки и коэффициентов полных потребностей в выпусках отраслей на единицу потребительских расходов децильных групп домашних хозяйств, и коэффициентов прироста фонда оплаты труда различных децильных групп работников на единицу прироста конечного спроса на продукцию и услуги отраслей. Однако для этого пока не хватает статистических данных. Кроме того, соответствующие расчеты приведены только на данных за один год. Что касается результатов в динамике, следует упомянуть работу [21]. В ней обосновывается, что происходившие в период 2000-2008 гг. структурные сдвиги в российской экономике способствовали улучшению структуры рабочих мест (т. е. вызывали процесс замещения «худших» по качеству рабочих мест «лучшими»), в то время как в период после кризиса 2008-2009 гг. эти изменения существенно затормозились. Этот вывод связывает структурные изменения (вызванные технологическими сдвигами) с изменением качества рабочих мест и обосновывает их положительную взаимосвязь в динамике для российской экономики. Его важность состоит в том, что он дополняет ранее обоснованный тезис, что структурные сдвиги являются проводником и «неотъемлемой составляющей экономического развития» [6, с. 24, рис. 2.1]. ВыводыПроведенный анализ был нацелен в более широком плане на исследование влияния отраслевой структуры экономики на пропорции формирования и распределения в ней рабочих мест. Вместе с тем, на основе доступной на сегодняшний день статистики был представлен анализ влияния трех групп секторов (высокотехнологичные, среднетехнологичные высокого уровня и наукоемкие виды деятельности) на формирование и отраслевое распределение в экономике рабочих мест. На примере американской экономики показано, что, во-первых, ряд отраслей, входящих в каждую из трех групп, обладает способностью создавать больше рабочих мест в смежных отраслях, чем занято в них самих. Кроме того, для начала 2000-х годов характерна высокая доля производственных отраслей в структуре распределения этих рабочих мест по смежным отраслям. К сожалению, доступная статистика не позволяет приблизиться к исследованию качества этих рабочих мест, характеризуемого уровнем оплаты труда и квалификационными требованиями к рабочей силе. В исследовании также выдвигается гипотеза, что развитие секторов, производящих высокотехнологичные виды продукции и услуг, влияет на рост числа низкоквалифицированных и низкооплачиваемых рабочих мест во многом через индуцированные эффекты, возникающие в результате дифференциации доходов населения. В российской экономике складывается ситуация избыточной дифференциации (трудовых) доходов и потребления населения. Причем более высокая децильная группа в большей степени формирует спрос на продукцию и услуги отраслей сферы услуг, что обусловливает поддержание в них рабочих мест, которые не всегда требуют высокой квалификации, но являются высокооплачиваемыми и производительными. Прирост конечного спроса во всех отраслях, кроме сельского хозяйства, поддерживает дифференциацию (трудовых) доходов и потребления населения. Воспроизводство сложившейся структуры спроса на труд и внутриотраслевого неравенства в оплате труда может стать препятствием для трансформации будущего экономического роста в повышение доходов населения и уменьшение неравенства трудовых доходов. Более того, как показывает опыт развития американской экономики, опережающее развитие наукоемкого сектора само по себе может изменять структуру занятости и усиливать ее в пользу менее квалифицированных и низкооплачиваемых рабочих мест. Структурная перестройка российской экономики в соответствии с требованиями импортозамещения и технологического суверенитета повышает актуальность вопроса сбалансированности ее развития с точки зрения качества формируемых рабочих мест, их производительности и уровня оплаты труда, позволяющих устойчиво поддерживать и наращивать доходы среднего класса. Таким образом, качество занятости, а также уровень доходов населения становятся не только результатом, но и одним из целевых требований к формированию новой конфигурации структуры российской экономики, обеспечивающей сбалансированность и устойчивость ее развития. 1 Статья подготовлена при поддержке Российского научного фонда (в рамках научного проекта № 23-1800672 «Влияние глобальных цепей создания стоимости на российский рынок труда и доходы населения»). 2 Росстат. URL: www.gks.ru 3 Основой расчета межотраслевой структуры рабочих мест (или межотраслевой структуры затрат труда) в экономике являются коэффициенты полных затрат труда, методика оценки которых описана в работе: Единак Е.А. Оценка полных затрат труда для обоснования решений в области экономической политики // Проблемы прогнозирования. 2020. № 6. С. 92-103. 4 url: https://stats.bls.gov/emp/data/emp-requirements.htm 5 Соответствующие расчеты реализовывались на матрицах «Employment requirements tables», рассчитанных в постоянных ценах без учета импорта. 6 Описание мультипликаторов трудовых доходов и их расчет на данных российского МОБ представлен в статье: Единак Е.А. Влияние межотраслевых экономических факторов на занятость и оплату труда // Социально-трудовые исследования. 2021. № 44 (3). С. 73-83. DOI: 10.34022/2658-3712-2021-44-3-73-83 7 См., например, Широв А.А., Единак Е.А.: «Оценки взаимосвязи квалификационной структуры занятости и потребления домашних хозяйств (с использованием таблиц «затраты-выпуск»)». Семинар по макроэкономическим исследованиям, НИУ ВШЭ. 14.03.2023. URL: https://ecfor.ru/publication/struktura-zanyatosti-i-potreblenie-domashnih-hozyajstv/ 8 Более подробно описание коэффициентов, отображенных на рис. 5 и 6 и методика их расчета представлены в работе: Единак Е.А., Саяпова А.Р., Широв А.А. Эндогенизация потребления домашних хозяйств в расширенной модели «затраты-выпуск» // Проблемы прогнозирования. 2022. № 1 (190). С. 6-18. DOI: 10.47711/08686351-190-6-18. Приложение А Отраслевая структура распределения рабочих мест в смежных отраслях, продуцируемых группой отраслей высокотехнологичные виды деятельности, 2000 г., 2018 г., %

Приложение Б Отраслевая структура распределения рабочих мест в смежных отраслях, продуцируемых группой отраслей среднетехнологичные высокого уровня виды деятельности, 2000 г., 2018 г., %

Приложение В Отраслевая структура распределения рабочих мест в смежных отраслях, продуцируемых группой отраслей наукоемкие виды деятельности, 2000 г., 2018 г., %

Литература / References

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию