Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Рост государственного долга: возвращение финансовой репрессии и высокой инфляции? |

|

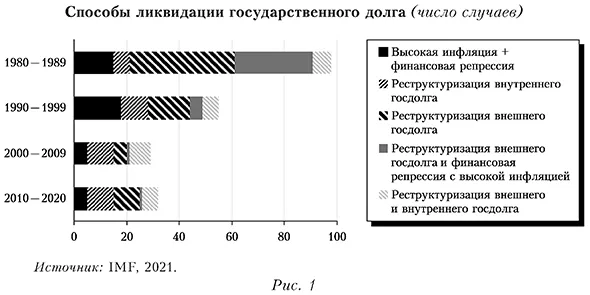

Е.А. Пак Мировой экономический кризис, вызванный пандемией COVID-19, вновь показал ключевую роль стимулирующей фискальной политики. При этом во многих развитых странах стимулирующая монетарная политика была ограничена уже достигнутыми нулевыми процентными ставками. Но борьба с последствиями коронавируса инструментами фискальной политики имела негативное последствие в виде увеличения дефицита государственного бюджета и, как следствие, роста государственного долга. По данным Института международных финансов (ИМФ), в 2022 г. глобальный долг достиг 297 трлн долл. США, или 349% мирового ВВП. При этом совокупный государственный долг в 2022 г. вырос до максимального за 60 лет значения 102% мирового ВВП. В 2023 г. объем мирового долга продолжал расти в номинальном выражении: по данным ИМФ, за I кв. 2023 г. он вырос на 8,3 трлн долл. США до 305 трлн. Риски быстрого роста государственного долга в развитых и развивающихся странах наблюдались еще до пандемии COVID-19. По после периода стимулирующих фискальных мер 2020—2021 гг. проблема государственного долга усугубилась, вызывая опасения относительно того, что практика финансовой репрессии может стать реальностью следующего десятилетия. Ускорение глобальной инфляции усиливает стимулы правительств к применению финансовой репрессии с целью ликвидировать бремя государственного долга. При этом финансовая репрессия подразумевает снижение действенности политики инфляционного таргетирования, вследствие чего возрастают риски, что высокая инфляция примет устойчивый характер. Финансовая репрессия и высокая инфляция во второй половине XX в.Термин «финансовая репрессия» был введен в экономическую теорию Э. Шоу (Shaw, 1973) и Р. Маккинноном (McKinnon, 1973) для обозначения совокупности мер экономической политики, проявляющихся в жестком регулировании финансового сектора, которые препятствуют эффективному функционированию финансовых посредников. Хотя термин возник только в 1973 г., история знает использование финансовой репрессии на практике, как минимум, с начала XX в. (Reinhart, Rogoff, 2008). В работах по финансовой репрессии, на которые мы ссылаемся, нет исчерпывающего определения данного феномена ни как закрытого перечня мер государственного вмешательства, ни как простой теоретической концепции. Мы также не ставим перед собой такую цель. Действительно, провести четкую границу в вопросе оправданного или избыточного регулирования финансовой системы не представляется возможным. Целеполагание регулирования при этом достаточно многостороннее: одни и те же меры могут быть направлены как на обеспечение стабильности работы рыночной финансовой системы, так и на стабилизацию государственных финансов за счет неявного перераспределения богатства. Более того, с учетом явно негативной коннотации данного термина его использование часто сопряжено с оценочными суждениями. В каждом конкретном случае мы будем рассматривать те или иные элементы экономической политики и государственного регулирования, которые часто интерпретируют как практику финансовой репрессии, оставляя за читателем право ставить под сомнение оправданность такой интерпретации. Шоу и Маккиннон, введя термин финансовой репрессии, сделали акцент на нежелательности жесткого государственного регулирования финансового сектора, применяемого на тот момент развивающимися странами, для экономического роста. При этом авторы не анализировали причины использования финансовой репрессии. То, что страны могут использовать финансовую репрессию как способ ликвидации государственного долга, экономисты стали обсуждать сравнительно недавно. К. Рейнхарт и Μ. Сбрансиа (Reinhart, Sbrancia, 2015) показали, что финансовая репрессия была частой практикой не только развивающихся, но и развитых стран после Второй мировой войны и вплоть до 1980-х годов. К финансовой репрессии часто относят прямые или косвенные ограничения на процентную ставку, создание и поддержание спроса со стороны определенной категории экономических агентов на государственный долг, прямое владение или управление банками и другими финансовыми учреждениями и проч. Но вне зависимости от формы период финансовой репрессии второй половины XX в. позволил ряду стран ликвидировать значительный объем государственного долга. В указанный период произошло два всплеска роста мирового государственного долга: в 1945 — 1946 гг. и в 1980-е годы. Первый долговой всплеск объяснялся последствиями Второй мировой войны, в состоянии дефолта и реструктуризации долга оказались Австрия (1945 г.), Германия (1948 г.), СССР (1947 г.), Япония (1946 — 1952 гг.) и другие страны, в совокупности представлявшие 40% мирового ВВП. Второй долговой кризис начался с дефолта Мексики. Однако впоследствии начались дефолты во многих странах Латинской Америки, что стало проблемой в том числе и для финансовой системы США, так как американские банки активно покупали долговые обязательства латиноамериканских стран. Несмотря на различия в причинах высоких уровней государственного долга (как внешнего, так и внутреннего) в этот период, способы ликвидации долга были довольно схожими: страны использовали комбинацию финансовой репрессии и инфляции. Наиболее действенной данная комбинация была в отношении внутреннего государственного долга (Reinhart, Sbrancia, 2015). Механизм ликвидации государственного долга в рамках комбинации «финансовая репрессия — инфляция» связан с реальной процентной ставкой. Финансовая репрессия имеет целью поддержание в экономике более низких реальных процентных ставок, чем они были бы в рыночных условиях. Снижение реальных процентных ставок в экономике снижает расходы правительства по обслуживанию ранее взятых долгов, что приводит к сокращению текущего операционного бюджетного дефицита (Норкина, Пекарский, 2015). Данный эффект сильнее, если в экономике наблюдаются не просто низкие, но отрицательные реальные процентные ставки, поскольку такие условия означают перераспределение богатства от кредиторов к заемщикам (в данном контексте — к правительству) и ликвидацию части долга в реальном выражении. Учитывая, что реальная процентная ставка есть разность между номинальной процентной ставкой и инфляцией, финансовая репрессия наиболее эффективна с точки зрения ликвидации государственного долга при высокой инфляции. Мотивацией к использованию правительствами финансовой репрессии наряду с высокой инфляцией для погашения государственного долга выступает «невидимость» данного инструмента по сравнению с такими непопулярными мерами, как повышение налогов или снижение государственных расходов (Норкина, 2018). Кроме того, склонность к политике финансовой репрессии с точки зрения политэкономии фискальных процессов можно объяснить высоким значением предельной нормы замещения между ставкой налога на капитал и реальной доходностью государственных облигаций (Исаков, Пекарский, 2016). Свидетельство использования инфляции и финансовой репрессии как способа ликвидации государственного долга с начала XX в. обнаруживают Рейнхарт и К. Рогофф (Reinhart, Rogoff, 2008). В частности, исследователи отмечают корреляцию на уровне 0,75 между числом стран, не выполнивших свои обязательства по долгу, и числом стран, переживших высокую инфляцию (более 20% в год) в период с 1940 по 2006 г. В отличие от более ранних работ (Easterly, 1989; Fischer et al., 2002), Рейнхарт и Рогофф (Reinhart, Rogoff, 2008) впервые отметили, что выгоды государства от высокой инфляции обусловлены не только сеньоражем, но и капитальными потерями держателей долгосрочных государственных облигаций. Эти потери становятся «выигрышем» государства. Эмпирические оценки Рейнхарт и Сбрансиа (Reinhart, Sbrancia, 2015) показали, что за период 1945 — 1980 гг. ликвидация государственного долга от применения финансовой репрессии с инфляцией в США и Великобритании составляла ежегодно 3 — 4% ВВП. В Австралии и Италии за период 1945 — 1968 гг. «ликвидационный» эффект был сильнее — на уровне 5% от ВВП — за счет более высоких уровней инфляции. Авторам не удалось отделить эффекты влияния финансовой репрессии и высокой инфляции на уровни государственного долга к ВВП. Тем не менее авторы отмечают, что в 22 из 28 обследованных стран в период 1945—2009 гг. наблюдались более высокие уровни инфляции в момент «наибольшей ликвидации государственного долга» (снижение государственного долга к ВВП три года подряд) по сравнению со всем периодом наблюдения. Впоследствии снижение уровней государственного долга после 1980-х годов наряду с критикой финансовой репрессии экономистами в 1970 —1990-е годы (Shaw, 1973; McKinnon, 1973; Morisset, 1993) привело к финансовой либерализации развитых и развивающихся стран в 1980—2006 гг. Число случаев применения высокой инфляции и финансовой репрессии для ликвидации государственного долга в мире резко сократилось. Согласно исследованию Г. Джафарова и др. (Jafarov et al., 2019), по выборке из 90 стран в период 1973—2017 гг., до 1984 г. около 75% стран использовали финансовую репрессию для ликвидации государственного долга, а к 1999 г. число таких стран сократилось до 20%. Результаты исследования также подтверждают данные МВФ (рис. 1). Как следствие, проблематика финансовой репрессии в экономических исследованиях в этот период отошла на второй план.

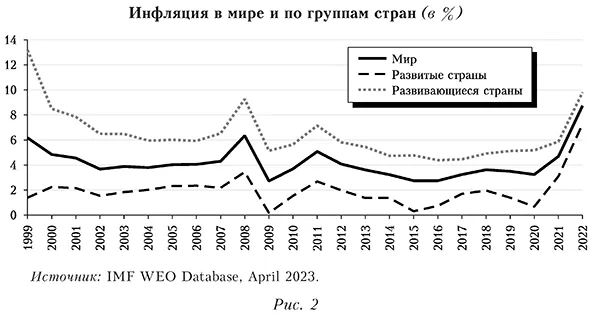

Финансовая репрессия и фискальная экспансия в период 2009—2020 гг.После мирового финансового кризиса 2007—2009 гг. в развитые страны вернулась практика жесткого регулирования финансового сектора. Так, процентные ставки в США и Европе были снижены до нуля, чтобы удовлетворить потребности банков в финансировании. Впоследствии США и ЕС стали практиковать нетрадиционную монетарную политику ввиду попадания в ловушку нулевых процентных ставок. Нетрадиционная монетарная политика нашла выражение в количественном смягчении, подразумевавшем увеличение спроса на государственный долг со стороны ЦБ. Хотя на официальном уровне заявлялось, что нетрадиционная монетарная политика имеет целью достижение финансовой стабильности и приближение инфляции к целевому показателю, представитель исполнительной комиссии ЕЦБ П. Прет в докладе 2016 г. упомянул в качестве результатов примененной политики количественного смягчения ежегодное падение доходности государственных облигаций и растущий спрос на них со стороны европейских банков (Praet, 2016). Также в ряде эмпирических работ по США, еврозоне, Великобритании было показано, что программы выкупа активов в этих странах позволили снизить долгосрочные ставки в экономике (Горюнов и др., 2021; Исаков, Пекарский, 2016). Определенные меры, которые можно отнести к финансовой репрессии, были введены развитыми странами после мирового финансового кризиса даже на законодательном уровне. Например, Базель III — документ Базельского комитета, принятый в 2010—2011 гг. и содержащий рекомендации по банковскому надзору и регулированию, — стимулирует банки держать в портфеле наименее рискованные активы — государственные облигации. Данная мера означала расширение потенциального спроса на государственный долг, тем самым удешевляя его обслуживание. Но такая форма финансовой репрессии в этот период в развитых странах не вызывала беспокойства центральных банков, с одной стороны, из-за наличия объективных причин для подобного регулирования (обеспечение финансовой стабильности), а с другой — ввиду низкой инфляции и даже рисков дефляции в развитых странах (рис. 2). Отсутствие высоких уровней инфляции, которыми сопровождалась финансовая репрессия для ликвидации долга в прошлом, создало впечатление, что в этот раз все иначе (Reinhart, Rogoff, 2008): экономисты сомневались, что наблюдаемое ужесточение контроля над финансовым рынком можно однозначно назвать финансовой репрессией, поскольку первичной целью государства обозначалась финансовая стабильность, а не расширение спроса на государственный долг.

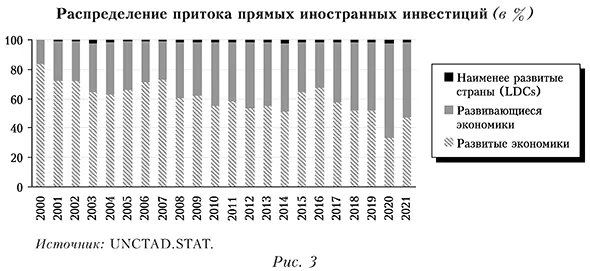

Возврат к более жесткому финансовому контролю наблюдался и в развитых, и в развивающихся экономиках. Нулевые процентные ставки в США и ЕС обеспечили переток капитала в развивающиеся страны в поисках высокой доходности (рис. 3), усилив для них риски финансовой нестабильности. Это стало аргументом правительств развивающихся экономик для вмешательства в работу финансовых рынков (Hoffman, 2019).

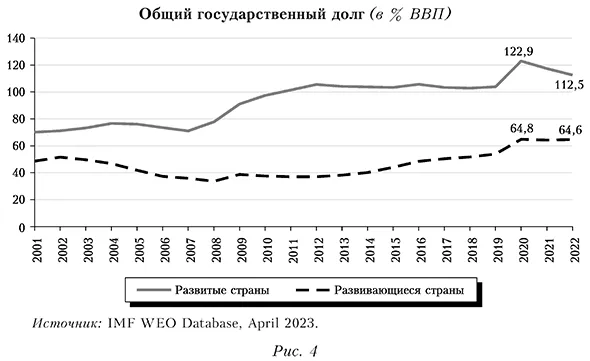

Однако в развивающихся странах ужесточение регулирования финансового рынка также не рассматривалось в качестве финансовой репрессии. Ее «незаметный» характер в развивающихся странах объяснялся дезинфляционным трендом. Все большее число развивающихся стран стали переходить к политике инфляционного таргетирования, которая по своему содержанию должна ограничить инфляцию и, как следствие, возможность использовать механизм высокой инфляции и финансовой репрессии для ликвидации государственного долга (IMF, 2014). Это подтверждалось и статистически: согласно данным МВФ, в 2010—2020 гг. число стран, применяющих комбинацию «высокая инфляция—финансовая репрессия» в целях сокращения долга, снижалось, а более распространенным подходом к стабилизации высокого уровня государственного долга стала его реструктуризация (см. рис. 1). Незаметный характер финансовой репрессии, вводимой правительствами развитых и развивающихся стран после мирового финансового кризиса, привел к тому, что масштаб ее применения в мире вырос: в 2019 г., согласно обзору Всемирного банка, из 108 обследованных стран, ВВП которых суммарно составляет 8% мировой экономики, правительства 63 стран использовали финансовую репрессию (World Bank, 2019). Одновременно низкая инфляция смягчала опасения стран не только по поводу ужесточения финансового контроля со стороны правительства, но и относительно фискальной экспансии, так как низкая инфляция и, как следствие, процентная ставка обеспечивали низкую стоимость обслуживания государственного долга. Как итог, уровень государственного долга к ВВП во многих странах подошел к историческим максимумам еще до пандемии COVID-19 (рис. 4). Согласно МВФ, глобальный долг (государственный и частный) к концу 2019 г. достиг 197 трлн долл. США, или 229% мирового ВВП. Для сравнения: в 2007 г. глобальный долг составлял 193% ВВП. Основной причиной прироста глобального долга за более чем десятилетие стало увеличение государственного долга: суммарный государственный долг стран вырос с 61% ВВП в 2007 г. до 84% в 2019 г. В страновом разрезе наибольший вклад в прирост государственного долга внесли развитые страны, их совокупный государственный долг вырос с 71% ВВП в 2007 г. до 104% в 2019 г. Вместе с тем государственный долг в развивающихся странах и странах с формирующимся рынком оставался ниже максимумов 1990-х годов, но также возрастал (см. рис. 4), увеличившись с 36% в 2007 г. до 54% в 2019 г.

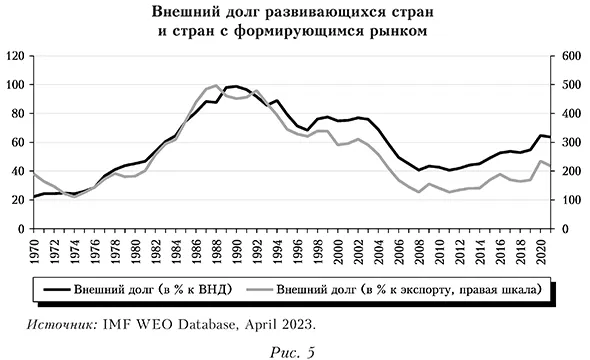

В 2020 г. пандемия COVID-19 вынудила страны прибегнуть к еще большим фискальным стимулам для поддержания экономики, в результате уровни государственного долга в мире достигли рекордных значений (Мау, 2021). Только за 2020 г. глобальный долг вырос на 28 и. и. до 256% ВВП. Государственный долг развитых стран в 2020 г. достиг 122,9% ВВП, развивающихся — 64,8%. Следует отметить, что в 2020 г. при мягких монетарных условиях и умеренных темпах инфляции ряд стран столкнулся с невозможностью обслуживать свои обязательства. Первым в 2020 г. о дефолте объявил Ливан: страна с государственным долгом, достигшим 167% ВВП еще в 2019 г., в марте 2020 г. объявила дефолт по государственным еврооблигациям на сумму 1,2 млрд долл. По итогу 2020 г., по оценкам МВФ (IMF, 2022), около 60% стран с низким уровнем дохода оказались перед угрозой дефолта по долговым обязательствам. Ситуация усугубилась по мере нарастания глобальных инфляционных процессов в 2021 г., требующих повышения процентных ставок центральными банками. Однако хотя в 2022 г. объем мирового долга достиг в абсолютном выражении 297 трлн долл., относительно ВВП он снизился по сравнению с 2020 г., наиболее заметно в развитых странах — с 122,9 до 112,5%. Такое замедление стало результатом не только восстановления экономики после пандемии, но и высокой инфляции в развитых странах. Так, по данным МВФ (IMF, 2023), в 2022 г. экономический рост в развитых странах составил 2,7% после восстановительного роста 5,4% в 2021 г., а среднегодовая инфляция достигла 7,3% (г/г). Для сравнения: в 2021 г. — 3,1% (г/г), в 2020 г. — 0,7% (г/г). Наряду с элементами финансовой репрессии, сохранившимися в развитых странах после пандемии COVID-19, высокая инфляция объясняет частичную «ликвидацию» уровня государственного долга относительно ВВП в 2022 г. В I кв. 2023 г. рост государственного долга в абсолютном выражении продолжился: мировой долг вырос еще на 8,3 трлн долл.1 Ситуация с долгом требует внимания как в развитых, так и в развивающихся странах. По оценкам МВФ (IMF, 2023), 56% развивающихся стран и стран с формирующимся рынком в 2022 г. либо находились в состоянии долгового кризиса, либо были подвержены высокому риску его возникновения в ближайшее время. Хотя внешний долг к ВНД развивающихся стран и стран с формирующимся рынком ниже уровня 1980 —1990-х годов, следует учитывать, что эти страны выпускают внешний долг в долларах США с плавающей процентной ставкой, что делает их более подверженными шоку ужесточения монетарной политики США (рис. 5).

Учитывая высокие уровни государственного долга, можно предположить рост мотивации правительств сохранять высокую инфляцию и сдерживать рост процентных ставок при помощи финансовой репрессии. За ширмой ужесточения монетарной политики развитых странПоскольку в большинстве развитых и развивающихся стран в 2021—2022 гг. уровень инфляции достиг многолетнего максимума, центральные банки этих стран приступили к ужесточению монетарных условий (рис. 6).

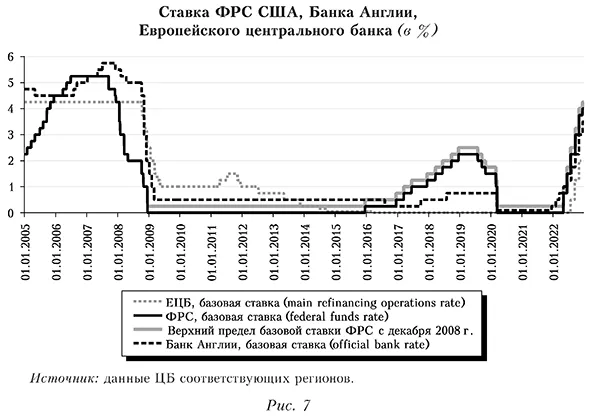

Темпы повышения базовой ставки ФРС США, ЕЦБ и Банка Англии в 2022 г. превзошли темпы их повышения в 2005 г. (рис. 7).

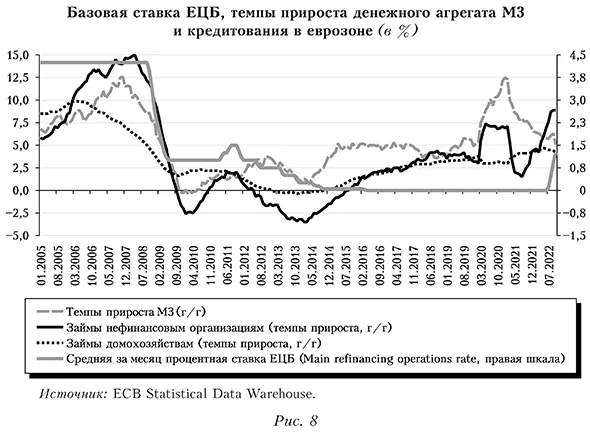

Риторика центральных банков развитых стран содержит однозначный сигнал о намерении продолжать борьбу с инфляцией. Это, на первый взгляд, ставит под сомнение гипотезу о возвращении финансовой репрессии наряду с высокой инфляцией для погашения государственного долга. Однако нужно брать в расчет не только традиционную монетарную политику (в форме процентной политики, призванной оказать наименьшее искажающее воздействие на финансовую систему), но и нетрадиционную монетарную политику, а также другие факторы государственного воздействия на рыночные ставки процента. В последние годы вследствие применения различных форм финансовой репрессии ставка процента перестала быть полностью подконтрольным инструментом центрального банка (Napier, 2022). Наиболее отчетливо данная тенденция проявляется в развитых странах, в которых масштаб финансовой репрессии возрос в 2020 г. в контексте стимулирующих мер во время карантина. Так, мера по гарантированию займов для бизнеса была наиболее популярной в ЕС. Она была нацелена на поддержание финансовой устойчивости компаний и привела к искусственному снижению кредитных рисков для финансовых организаций, что стало фактором снижения номинальных процентных ставок по выданным кредитам и расширения кредитования экономики. Указанная стимулирующая фискальная политика использовалась многими странами еврозоны, совокупный государственный долг которых в 2021 г. достиг 95,3% ВВП. Согласно ЕЦБ (European Central Bank, 2020), в 2020 г. страны еврозоны предоставили пакеты кредитных гарантий на сумму, составляющую 20% ВВП региона, в целях снижения рисков в корпоративном секторе. В 2020 г. самый высокий общий уровень государственных гарантий по кредитам в ЕС был зафиксирован в Финляндии (27,1% ВВП), Дании (19,8%), Австрии (19,1%), Германии (17,5%) и Франции (17,1%)2. Эти меры должны были носить временный характер, в связи с чем серьезных рисков для независимости монетарной политики из-за давления на процентную ставку не возникало. Однако в 2021 г. подобные стимулирующие меры со стороны отдельных правительств стран Европы были продлены. И по итогу 2021 г. ввиду фискальных стимулов уровень государственного долга еврозоны вырос до 95,3% ВВП. В 2022 г. ряд европейских стран продолжили расширять схемы гарантий по кредитам для предприятий вопреки росту общего уровня цен. Например, с 29 апреля 2022 г. в Германии от предприятий, пострадавших ввиду санкций против России и/ или роста цен на энергоносители, принимались заявки на доступ к гарантированным кредитам. Политика гарантирования займов в еврозоне привела к тому, что темпы прироста денежной массы в силу положительных темпов прироста кредитования предприятий и домохозяйств в регионе оставались положительными в 2022 г., несмотря на резкое ужесточение монетарных условий ЕЦБ (рис. 8).

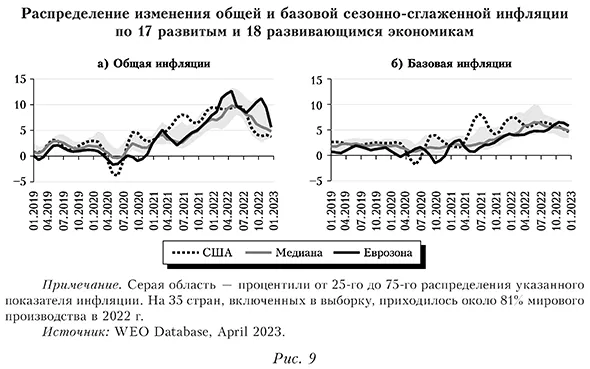

В Великобритании запущенная в апреле 2021 г. схема по кредитному восстановлению (The Recovery Loan Scheme), которая должна была завершиться 31 декабря 2021 г., была продлена до 30 июня 2022 г. В рамках указанной схемы правительство Великобритании предоставляло гарантии в размере 80% от суммы кредита, выданного до 1 января 2022 г., и в размере 70% от суммы кредита, выданного после 1 января 2022 г.3 Как результат, хотя Монетарный комитет Банка Англии в 2022 г. поднимал процентную ставку девять раз подряд до 3,5%, годовая инфляция в стране в декабре 2022 г. на уровне 10,5% более чем в 5 раз превышала целевое значение Банка Англии. В США годовые темпы прироста денежной массы, хоть и снижались с августа 2021 г., оставались положительными до ноября 2022 г. (-0,88% (г/г) в декабре 2022 г.). Рост денежной массы вопреки рекордным темпам повышения ставки ФРС на тот момент объясняли продолжающимся ростом кредитования потребителей. Так, темпы кредитования потребителей в США в III кв. 2022 г. (7,0% в годовом выражении) превышали темпы кредитования потребителей в III кв. 2021 г. (5,4% в годовом выражении). Потребительское кредитование в США росло высокими темпами за счет государственной поддержки ипотечного кредитования. Масштаб финансовой репрессии в форме воздействия на процентную ставку со стороны правительств через снижение рисков заемщика в период пандемии в ряде стран возрос, что привело к утрате монетарными органами способности полноценно и с наименьшими искажениями регулировать условия кредитования в экономике. Напряженная геополитическая обстановка в мире предопределяет дальнейший рост государственных расходов через положительную динамику военных расходов. По данным SIPRI, мировые военные расходы в реальном выражении в 2022 г. выросли на 3,7% по сравнению с 2021 г. Страны ЕС в 2022 г. увеличили военные расходы на 13% (г/г), что стало самым большим ежегодным увеличением общих европейских военных расходов после окончания холодной войны (Scarazzato et al., 2023). Рост расходов государств не дает оснований предполагать, что правительства стран перейдут в ближайшее время к финансовой либерализации. Поэтому воздействие инструментов монетарной политики может в дальнейшем сдерживаться растущими масштабами финансовой репрессии. Глобальная общая инфляция замедляется с середины 2022 г., но, как и базовая инфляция, она почти вдвое превышает уровни до 2021 г. и намного выше целевого показателя почти во всех странах, таргетирующих инфляцию (рис. 9).

Весьма вероятно, что вопреки заявлениям центральных банков о готовности снижать инфляцию де-юре де-факто текущий период роста глобальной инфляции наряду с финансовой репрессией может затянуться для решения правительствами стран проблемы государственного долга. Наиболее яркий пример, как сдерживающая денежно-кредитная политика в виде повышения процентной ставки может оказаться «призрачной» в борьбе с инфляцией из-за государственного долга, продемонстрировала в 2022 г. Япония. Страна с государственным долгом в 262,5% ВВП по итогу 2021 г. до декабря 2022 г. оставалась в числе немногих развитых стран, не перешедших к повышению ключевой ставки, несмотря на рост общего уровня цен в стране. В декабре 2022 г. инфляция в годовом выражении в Японии составила 4,0%, и хотя это невысокий уровень инфляции в мире, он рекордный для страны с декабря 1981 г. Только 20 декабря 2022 г. Банк Японии принял решение повысить верхний предел ключевой ставки долгосрочного кредита с 0,25 до 0,5%. Данное решение означало сохранение Банком Японии нулевого уровня процентной ставки по долгосрочным кредитам, но давало разрешение изменять ее в более широком диапазоне, чем ранее: на 0,5 п.п. Иными словами, при сохранении уровня ключевой ставки Банк Японии дал сигнал об ужесточении монетарной политики. Однако, учитывая бремя государственного долга, такое ужесточение Банк Японии был вынужден проводить параллельно с новым этапом количественного смягчения в январе—марте 2023 г. Центральный банк страны решил увеличить объем выкупа активов с планируемых ранее 7,3 трлн до 9 трлн иен за указанный период. В результате монетарную политику Японии нельзя однозначно назвать сдерживающей и нацеленной на борьбу с инфляцией. Данный феномен ужесточения традиционной монетарной политики при одновременном смягчении нетрадиционной уникальный в экономической практике и демонстрирует приоритет проблемы государственного долга над высокой инфляцией в стране. Финансовая репрессия и Россия в условиях санкцийС конца марта 2022 г. странами — членами ЕС были введены 12 пакетов санкций в отношении российской экономики. Санкции затронули как реальный, так и финансовый сектор страны. Отключение системообразующих банков России от SWIFT, делистинг российских компаний с зарубежных бирж фактически ознаменовали, по мнению ряда авторов, движение в сторону финансовой автаркии России (например, см.: Itshoki, Mukhin, 2022). Ответом Банка России на введенные в отношении финансового сектора санкции стал контроль за движением капитала, ограничивающий внутренний спрос на иностранную валюту и доступ российских резидентов на зарубежные рынки. В результате существовавшие ранее в российской экономике элементы финансового регулирования были дополнены контролем за трансграничными потоками капитала. Как отмечают О. Ицхоки и Д. Мухин (Itshoki, Mukhin, 2022), установление ограничений на приток и отток капитала на отечественный фондовый, долговой и/или рынок деривативов подпадает под определение внешней финансовой репрессии. Однако следует заметить, что внешняя финансовая репрессия применяется странами целенаправленно для изоляции внутреннего финансового рынка и устранения иностранных кредитных и/или инвестиционных продуктов, не поддающихся национальному монетарному регулированию (Ахмед Абу Бакр, 2017). В России ограничения на движение иностранного капитала носили вынужденный характер в ответ на внешний для финансового сектора шок. Поэтому перечисленные формы финансового контроля можно назвать финансовой репрессией лишь с определенными оговорками. В России реализуется и более явный элемент репрессии — ипотечное кредитование с государственной поддержкой (Пак, Пекарский, 2022), которая в данном случае выражается в ограничении процентной ставки по ипотечной ссуде на весь срок займа. И если зафиксированная процентная ставка ниже, чем ключевая, то указанную разницу банкам компенсирует государство. Такой элемент финансовой репрессии в России активно начал распространяться с 2018 г., когда впервые была введена государственная ипотечная программа для семей с детьми. По указанной программе процентная ставка была ограничена потолком 6% годовых. С началом пандемии COVID-19 количество льготных ипотечных программ, предусматривающих сниженную ставку процента по взятому кредиту, стало расти, охватывая все более широкий круг потребителей. Так, в 2021 г. в России доля кредитов по программам с господдержкой в общем количестве выданных ипотечных кредитов составила 28%, в объеме выдачи — 29%4. В 2022 г. общий объем выданных ипотечных займов сократился на 16% в стоимостном выражении по сравнению с 2021 г., но доля займов по программам с государственной поддержкой в общем количество выданных кредитов возросла на 11 п. п. до 39%, а в объеме выдачи — до 48%5. Фиксация государством процентной ставки по ипотеке, с одной стороны, купирует для банка риски изменения ключевой ставки, но, с другой — в предположении рациональности потребителя может приводить к удлинению фактического срока жизни кредита и, как следствие, к увеличению кредитного риска банка. В более ранних исследованиях финансовой репрессии в форме контроля процентных ставок отмечалось, что льготные процентные ставки всегда обусловливают необходимость их финансирования за счет бюджетных средств, займов международных финансовых организаций и др., в результате снижается финансовая устойчивость страны (Моисеев, 2002). Одновременно фиксация ставки процента на определенную долю ипотечных займов на рынке не позволяет Банку России полномасштабно влиять на цены на рынке недвижимости, изменяя ключевую ставку. Ситуация усугубляется тем, что такие программы с государственной поддержкой стали активно комбинироваться со схемами субсидирования от застройщиков. В результате российские банки имели возможность выдавать ипотечные кредиты в 2022 г. под «экстремально низкую» номинальную процентную ставку 0,01% годовых (Банк России, 2022). Принимая во внимание наличие мультипликативного эффекта рынка недвижимости, можно предположить, что ограниченная возможность центрального банка сдерживать цены на данном рынке через процентную ставку может в целом снижать трансмиссионный эффект процентного канала (Пак, Пекарский, 2022). Несмотря на указанные риски и дисбалансы от льготных ипотечных программ, перечисленных в докладе Банка России, возможность приобретать жилье в ипотеку с государственной поддержкой была продлена до 1 июля 2024 г. (Банк России, 2022). Номинальная эффективная процентная ставка по ипотеке с государственной поддержкой с января 2023 г. составляет 8% годовых. Эту программу дополняют другие программы льготного государственного ипотечного кредитования: «Семейная ипотека» с процентной ставкой 6% годовых, ипотека для ИТ-специалистов со ставкой до 5% годовых, «Сельская ипотека» со ставкой 3% годовых и др. Учитывая, что 15 декабря 2023 г. Банк России повысил ключевую ставку до 16%, процентные ставки на рынке ипотеки стали ниже среднерыночных. Это может привести к снижению масштаба воздействия процентного канала Банка России на инфляцию в стране, делая ее более продолжительной. Таким образом, риски сохранения высокой инфляции и роста масштабов финансовой репрессии в России также актуальны6. ЗаключениеПосле мирового финансового кризиса практика финансовой репрессии, получившая распространение в качестве механизма ликвидации государственного долга в 1940 — 1980 гг., стала вновь использоваться развитыми и развивающимися странами. Однако, выражаясь в ужесточении регулирования финансового сектора и сопровождаясь фискальной экспансией, она оставалась малозамеченной, поскольку в отличие от предыдущего периода характеризовалась дефляционными рисками в развитых странах и дезинфляционным трендом в развивающихся. Основной целью применения различных форм финансовой репрессии признавалась финансовая стабильность, а не снижение долгового бремени, в результате была распространена точка зрения, что в этот раз все иначе (Reinhart, Rogoff, 2008). Глобальное сжатие потребительского спроса в 2020 г. в условиях пандемии усилило риски дефляции и тем самым повысило роль стимулирующей фискальной политики, усугубив проблему роста государственного долга многих стран. В 2010—2020 гг. политика жесткой бюджетной экономии ввиду сверхнизких процентных ставок подвергалась критике. Ключевым вопросом в экономике того периода была низкая эффективность монетарной политики с точки зрения стимулирования экономического роста (Горюнов и др., 2021). Однако период 2021—2022 гг. вновь продемонстрировал опасные последствия отсутствия фискальной дисциплины. И смоделированная для периода низкой инфляции координация фискальной и монетарной политики потеряла свою актуальность. Стагфляция стала реальной угрозой мировой экономики, сместив акцент со снижения эффективности монетарной политики (с точки зрения поддержания экономического роста) к ее ограниченности (с точки зрения выполнения основной функции — замедления инфляции на фоне использования странами финансовой репрессии ввиду высоких уровней государственного долга). Мотивацией регуляторов применять элементы финансовой репрессии изначально служила финансовая стабильность после мирового финансового кризиса. Но в 2020 г. финансовая репрессия в виде гарантий государства по кредитам стала важным инструментом стимулирующей фискальной политики. Меры, которые воспринимались в качестве временных, стали расширяться в 2021—2022 гг. и привели к занижению рыночных процентных ставок в экономике и уменьшению масштабов воздействия сдерживающей монетарной политики центральных банков. Эти тенденции вынудили США принять на законодательном уровне Акт о снижении инфляции (Inflation Reduction Act) в августе 2022 г. Появление данного документа можно интерпретировать как признак некоторого снижения доверия к политике ФРС (потребовалось принять отдельный закон, чтобы убедить экономических агентов в готовности монетарного регулятора бороться с инфляцией). Проблема, сформулированная как «неприятная монетаристская арифметика» (Sargent, Wallace, 1981), вновь стала релевантной. Учитывая геополитическую обстановку, растущие военные расходы, замедление глобальной экономики и, как следствие, рост государственного долга (достигшего рекордного с 1960-х годов уровня), существуют риски, что фискальные органы в среднесрочной перспективе не перейдут к финансовой либерализации. Тенденции увеличения глобального долга и экономического роста свидетельствуют о том, что интересы фискальной политики могут оказать давление на независимость монетарной политики, и инфляция в мире может приобрести более устойчивый характер, сопровождаясь расширением масштабов финансовой репрессии как в развитых, так и в развивающихся странах.

1 Global Debt Monitor of Institute of International Finance, https: www.iif.com Products Global-Debt-Monitor 2 Данные Евростата, https: ec.europa.eu eurostat web products-eurostat-news - ddn-20220131-1 3 British Business Bank Press Release. 20 July 2022. https: www.british-business-bank. co.uk press-release recovery-loan-scheme-offers-over-4-5bn-of-lending-to-smaller-businesses 4 Исследование Frank RG ипотечного рынка России за 2021 г. 5 Исследование Frank RG ипотечного рынка России за 2022 г. 6 Выступая 7 декабря 2023 г. на форуме ВТБ «Россия зовет!», председатель Банка России Э. Набиуллина отметила, что «перераспределение... спроса, который сейчас более или менее достаточен, — это должны быть, на мой взгляд, конечно, прежде всего рыночные решения, возможность кооперации. На это перераспределение ресурсов может повлиять и государство через бюджетные механизмы, через льготные программы, в том числе которые могут реализовываться через кредитные схемы. Но здесь я бы хотела предостеречь... от слишком широкого применения льготных программ, потому что чем больше льготных программ, тем мы вынуждены поддерживать более высокую ставку для всех остальных. Те, кто получает дешевые кредиты, избранные, за эти кредиты платят все остальные. И мы можем войти в порочный круг, когда есть искушение на высокую ключевую ставку отреагировать расширением льготных программ. Они расширяются — мы еще повышаем ставку, чтобы этот элемент нивелировать, еще расширяются льготные программы. Мне кажется, это путь в тупик, и нам, конечно, не к этому надо идти» (https: www.rbc.ru finances 07 12 2023 6571с3599а794786236Ь5Ь45). Список литературы/ ReferencesАхмед Абу Бакр Ф. А. (2017). Внешний аспект финансовой репрессии. Деньги и кредит. № 17. С. 50—58. [Ahmed Abu Bakr E A. (2017). External aspect of financial repression. Russian Journal of Money and Finance, No. 17, pp. 50—58. (In Russian).] Банк России (2022). Программы «льготной ипотеки от застройщика». Доклад для общественных консультаций. [Bank of Russia. (2022). Programs of “soft mortgage loans from the developer”. Report for public discussions. (In Russian).] Горюнов E. Л., Дробышевский C. Μ., May В. А., Трунин П. В. (2021). Что мы (не) знаем об эффективности инструментов ДКП в современном мире. Вопросы экономики. № 2. С. 5 — 34. [Goryunov E. L., Drobyshevsky S. Μ., Mau V. А., Trunin Р. V. (2021). What do we (not) know about the effectiveness of the monetary policy tools in the modern world? Voprosy Ekonomiki, No. 2, pp. 5 — 34. (In Russian).] https: doi.org 10.32609 0042-8736-2021-2-5-34 Исаков К. С., Пекарский С. Э. (2016). Оценка воздействия финансовой репрессии на доходы бюджета. Экономическая политика. Т. И, № 5. С. 28 — 49. [Isakov К. S., Pekarski S. Е. (2016). An estimation of financial repression on budget revenues. Ekonomicheskaya Politika, Vol. 11, No. 5, pp. 28 — 49. (In Russian).] https: doi.org 10.18288 1994-5124-2016-5-02 May B. A. (2021). Пандемия коронавируса и тренды экономической политики. Вопросы экономики. № 3. С. 5 — 30. [Mau V. А. (2021). Coronavirus pandemic and trends of economic policy. Voprosy Ekonomiki, No. 3, pp. 5—30. (In Russian).] https: doi.org 10.32609 0042-8736-2021-3-5-30 Моисеев C. (2002). Политэкономия финансовой репрессии. Вопросы экономики. № 12. С. 36 — 50. [Moiseev S. (2002). The political economy of financial repression. Voprosy Ekonomiki, No. 12, pp. 36 — 50. (In Russian).] Норкина О. (2018). Финансовая репрессия и популизм. Экономическая политика. Т. 13, № 1. С. 122 — 147. [Norkina О. (2018). Financial repression and populism. Ekonomicheskaya Politika, Vol. 13, No. 1, pp. 122 — 147. (In Russian).] https: doi.org 10.18288 1994-5124-2018-1-05 Норкина О., Пекарский С. (2015). Нерыночное размещение долга как финансовая репрессия. Журнал Новой экономической ассоциации. № 4. С. 31 — 55. [Norkina О., Pekarski S. (2015). Nonmarket debt placement as financial repression. Journal of the New Economic Association, No. 4, pp. 31 — 55. (In Russian).] Пак E. А., Пекарский С. Э. (2022). Внешнеэкономические шоки и инфляция в условиях финансовой репрессии. Экономическая политика. Т. 17, № 6. С. 8—39. [Pak Y. A., Pekarski S. Е. (2022). Exogenous shocks and inflation under conditions of financial repression. Ekonomicheskaya Politika, Vol. 17, No. 6, pp. 8 — 39. (In Russian).] https: doi.org 10.18288 1994-5124-2022-6-8-39 Easterly R. (1989). Fiscal adjustment and deficit financing during the debt crisis. World Bank Policy Research Working Paper Series, No. 138. European Central Bank (2020). Economic and monetary developments. ECB Economic Bulletin, No. 6. Fischer S., Sahay R., Vegh C. (2002). Modern hyper- and high inflations. Journal of Economic Literature, Vol. 40, No. 3, pp. 837—880. https: doi.org 10.1257 jel.40.3.837 Jafarov E., Maino R., Pani Μ. (2019). Financial repression is knocking at the door, again. IMF Working Paper, No. 19 211. https: doi.org 10.5089 9781513512488.001 Hoffman A. (2019). Beware of financial repression: Lessons from history. Intereconomics, Vol. 54, pp. 259-266. https: doi.org 10.1007 S10272-019-0833-0 IMF (2014). Fiscal limits, external debt, and fiscal policy in developing countries. IMF Working Paper, No. 14 049. IMF (2021). Issues in restructuring of sovereign domestic debt. IMF Policy Paper, No. 2021 071 https: doi.org 10.5089 9781616358112.007 IMF (2022). Staff guidance note on the sovereign risk and debt sustainability framework for market access countries. IMF Policy Paper, No. 2022 039 IMF (2023). World economic outlook: A rocky recovery. Washington, DC: International Monetary Fund. Itshoki O., Mukhin D. (2022). Sanctions and the exchange rate. Intereconomics, Vol. 57, pp. 148-151. https: doi.org 10.1007 sl0272-022-1050-9 McKinnon R. I. (1973). Money and capital in economic development. Washington, DC: Brookings Institution. Morisset J. (1993). Does financial liberalization really improve private investment in developing countries? Journal of Development Economics, Vol. 40, No. 1, pp. 133-150. https: doi.org 10.1016 0304-3878(93)90107-X Napier R. (2022). We will see the return of capital investment on a massive scale. The Market, October 14. https: themarket.ch interview russell-napier-the-world-will-experience-a-capex-boom-ld. 760 6 Praet P. (2016). The ECB’s monetary policy response to disinflationary pressures. A speech by member of the Executive Board of the ECB. Center for Financial Studies, April 7. https: www.ecb.europa.eu press key date 2016 html spl60407.en.html Reinhart C., Rogoff К. (2008). This time is different: A panoramic view of eight centuries of financial crises. NBER Working Paper, No. 13882. https: doi.org 10.3386 wl3882 Reinhart C. Μ., Sbrancia Μ. B. (2015). The liquidation of government debt. IMF Working Paper, No. 15 7. Sargent T., Wallace N. (1981). Some unpleasant monetarist arithmetic. Quarterly Review of Federal Reserve of Bank of Minneapolis, Vol. 5, No. 3, pp. 1 — 17. https: doi.org 10.21034 qr.531 Scarazzato L., Tian N., Lopes da Silva D., Liang X., Beraud-Sudreau L., Assis A. (2023). Trends in world military expenditure, 2022. Stockholm: SIPRI. https: doi.org 10.55163 PNVP2622 Shaw E. (1973). Financial deepening in economic development. New York: Oxford University Press. World Bank (2019). Survey on interest rate controls, https: doi.org 10.48529 q2m7-kd29

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию