Популярные статьи

- Государственно-частное партнерство: теория и практика

- Международный форум по Партнерству Северного измерения в сфере культуры

- Мировой финансовый кризис и его влияние на Россию

- Совершенствование оценки эффективности инвестиций

- Качество и уровень жизни населения

- Фактор времени при оценке эффективности инвестиционных проектов

- Кластерный подход в стратегии инновационного развития зарубежных стран

- Государственная собственность в российской экономике - Масштаб и распределение по секторам

- Вопросы оценки видов социального эффекта при реализации инвестиционных проектов

- Теория экономических механизмов

- Перспективы социально-экономического развития России

- Особенности нового этапа инновационного развития России

- Экономический кризис в России: экспертный взгляд

- Налоговые риски

Популярные курсовые

- Учет нематериальных активов

- Потребительское кредитование

- Бухгалтерский учет - Курсовые работы

- Финансы, бухгалтерия, аудит - курсовые и дипломные работы

- Денежная система и денежный рынок

- Долгосрочное планирование на предприятии

- Диагностика кризисного состояния предприятия

- Интеграционные процессы в современном мире

- Доходы организации: их виды и классификация

- Кредитная система: место и роль в ней ЦБ и коммерческих банков

- Международные рынки капиталов

- Многофакторный анализ производительности труда

- Непрерывный трудовой стаж

- Виды и формы собственности и трансформация отношений собственности в России

- Анализ финансово-хозяйственной деятельности

Навигация по сайту

Долгосрочная стратегия развития пенсионной системы |

|

А. Соловьев

д-р экон. наук, профессор

Принятие правительственного решения о дополнительных мерах по совершенствованию пенсионной системы опирается на всесторонний анализ показателей долгосрочного планирования развития пенсионной системы РФ. Необходимость разработки долгосрочной стратегии развития пенсионной системы была обусловлена неудовлетворительными характеристиками современной пенсионной системы в части финансовой обеспеченности государственных пенсионных обязательств собственными источниками и соответственно быстрым увеличением разбалансированности бюджета ПФР, возрастанием его зависимости от госбюджетных трансфертов, отставанием уровня жизни пенсионеров, сформировавших свои пенсионные права в основном или полностью в условиях действия советского пенсионного законодательства, а также торможением реализации основных страховых принципов, заложенных пенсионной реформой 2002 г.

Согласно прогнозным расчетам, развиваясь в условиях действующего законодательства, ПФР будет постоянно нуждаться в средствах федерального бюджета на законодательно предусмотренных условиях субсидиарной ответственности. Доля средств федерального бюджета на покрытие дефицита бюджета ПФР к 2025 г. вырастет до 1,2% ВВП. Однако абсолютный размер трудовой пенсии будет индексироваться замедляющимися темпами и уже в 2030 г. ее среднегодовой рост сравняется с темпами инфляции, после чего снижение продолжится. В то же время относительный размер трудовой пенсии к прожиточному минимуму пенсионера будет возрастать и достигнет своего максимума - свыше 1,5 раз - в начале 2020-х гг., а затем вновь снижается до 125%, т. е. до уровня запланированного на 2009 г. Еще менее утешительные прогнозы ожидают младшие поколения граждан, которые формируют пенсионные права в условиях сохранения действующего налогового законодательства: влияние демографического кризиса и негативный макроэкономический прогноз не позволяют государственному страховщику сохранить в течение всего пенсионного цикла накопленные пенсионные права. В результате средневзвешенное соотношение размера трудовой пенсии и текущего заработка неуклонно снижается и к 2020 г. будет ниже 20%. Целевые ориентиры развития пенсионной системыВ бюджетном послании о бюджетной политике в 2008-2010 гг. выделена ключевая задача стабилизации пенсионной системы как главного рискового фактора развития отечественной экономики в долгосрочной перспективе. Данная задача была конкретизирована в следующем бюджетном послании в части необходимости формирования устойчивого экономического механизма пенсионного обеспечения на долгосрочную перспективу, создания условий для получения достойной пенсии как вышедшим на пенсию, так и тем, кому это предстоит. Эти меры должны предусматривать в том числе упорядочение источников финансирования пенсий, более эффективное управление пенсионными накоплениями. Сложность поставленных задач адекватна сложности и глубине накопленных за годы перестройки экономических проблем пенсионной системы в нашей стране, которые дополнительно осложняются воздействием общемировых тенденций и факторов: углубляющийся демографический и финансовый кризисы. Чтобы реализовать эффективные инструменты государственного регулирования пенсионной системы, необходимо опираться на факторы, которые определяют ее развитие: макроэкономические (темпы роста и структура ВВП, доля в нем фонда оплаты труда, индексы роста потребительских цен, количественные характеристики состояния рынка труда и др.); демографические (рождаемость, смертность, продолжительность жизни, возрастно-половая структура населения); социально-трудовые (ситуация на рынке труда, период трудовой активности и структура трудового стажа, уровень оплаты труда (доходы) лиц, уплачивающих взносы, величина прожиточного минимума трудоспособного и нетрудоспособного населения); собственно пенсионные (нормативные требования к условиям выхода на пенсию (пенсионные схемы и пенсионные программы), исторически сложившаяся организационная структура самой пенсионной системы). Перечисленные факторы накладывают ограничения на формирование экономических механизмов регулирования развитием пенсионной системы и должны быть учтены при формулировании долгосрочных целевых ориентиров ее развития. Исходя из страховых принципов системы обязательного пенсионного страхования они должны формулироваться следующим образом:

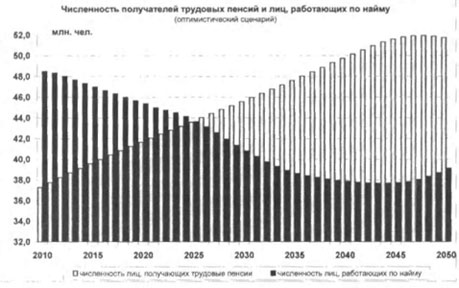

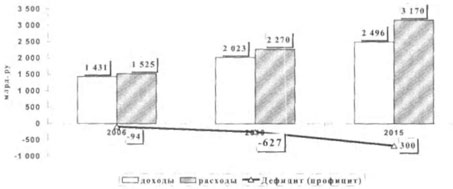

Рассмотрим, насколько принятые целевые ориентиры реализованы в современной пенсионной системе в контексте долгосрочной перспективы. Тенденции развития пенсионной системы в условиях действующего налогового и пенсионного законодательстваПо прогнозным оценкам, раз-балансированность бюджета ПФР достигнет своего максимума около 1,2% ВВП в начале 2020-х гг. При этом, если в 2010 г. несбалансированность составит около 18%о общего объема средств, направляемых на выплату страховой части трудовых пенсий, то к 2050 г. этот показатель возрастет почти в 5 раз и превысит 85%). Источником покрытия несбалансированности по действующему законодательству являются средства федерального бюджета, что позволяет говорить не о дефиците пенсионного бюджета, а лишь о финансовой необеспеченности страховых пенсионных обязательств государства. В то же время с точки зрения госбюджетных отношений, следует отметить, что темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х гг. будут опережать темпы роста заработной платы в стране, а в последующем - темпы роста цен. Причин для этой негативной тенденции много, и они обусловлены всеми выделенными выше факторами, однако наиболее существенный вклад в нарастание несбалансированности ПФР вносит фактор снижения доли налогово-страховых отчислений на пенсионные цели, определенными действующим налоговым законодательством. В долгосрочной перспективе при сохранении параметров начисления страховых взносов объем средств, поступающих в систему обязательного пенсионного страхования, так называемый эффективный тариф страховых взносов, из-за роста размера заработной платы будет сокращаться с 11,45% в 2010 г. до 0,59% в 2050 г., т. е. почти 20 раз. Еще больше сократится эффективный тариф взносов на страховую составляющую трудовой пенсии - с 8,8% в 2010 г. до 0,3%) в 2050 г., т. е. более чем в 25 раз. Разница в динамике показателей обусловлена относительным увеличением к 2027 г. части страховых взносов, отвлекаемых на накопительную часть трудовой пенсии в пользу лиц 1967 г. рождения, доля которых достигнет 100% застрахованных лиц трудоспособного возраста к этой дате. Финансирование базовой части трудовой пенсии из средств федерального бюджета при условии поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне прожиточного минимума ПМП пенсионера, достигаемого к 2010 г., и соответствующего повышения размеров базовых частей трудовых пенсий по росту ПМП сократится с 8,7% фонда оплаты труда в 2010 г. до 2,1% в 2050 г., т. е. в 4,1 раза. Государственные обязательства по выплате страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста зарплаты. Однако суммы текущих поступлений в бюджет ПФР по актуарным расчетам будут сокращаться по причине резкого сокращения числа занятых трудовой деятельностью. Возникающую разницу придется покрывать за счет средств федерального бюджета в возрастающем размере с 1,5% фонда заработной платы в 2010 г. до 4,1% к 2022 г. В результате этой тенденции к 2050 г. финансирование пенсионной системы почти полностью отходит от страховых принципов, так как 86% доходов будут составлять не страховые поступления, а средства федерального бюджета. При одновременном сокращении объема средств на ее финансирование, включая накопительную составляющую, сократится с 6,1% ВВП (в том числе на выплату пенсий - 5,5% ВВП) в 2010 г. до 1,5-1,6%» в 2050 г., что недопустимо низко для мировой практики пенсионного страхования. Другая тенденция связана с индексацией пенсионных прав, которые ограничены индексом роста доходов ПФР в расчете на каждого пенсионера. С самого начала реформы она отстает от темпов роста среднемесячной заработной платы в стране. Так, только за период 2002-2007 гг. накопленное отставание превысило 1,5 раза. Однако начиная с 2012 г. основным фактором, оказывающим влияние на снижение темпов роста доходов ПФР в расчете на каждого пенсионера, становится не увеличение относительной численности пенсионеров (в 1,72 раза за период с 2010 по 2050 г.) и не увеличение относительного объема страховых взносов, отвлекаемых на формирование пенсионных накоплений в пользу лиц 1967 г. рождения и моложе (вдвое за период с 2010-2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов на страховую часть трудовой пенсии в условиях роста заработной платы и сохранения регрессивной шкалы базы начисления страховых взносов. Рост доходов ПФР в расчете на каждого пенсионера с 2016 г., по прогнозным оценкам, не превышает роста цен. В этой связи страховая часть пенсии индексируется лишь раз в год - с 1 февраля на индекс роста цен за предшествующий год, а механизм обеспечения сбалансированности доходов и предстоящих обязательств по выплате страховой части пенсий перестает работать. Показатели динамики доходов пенсионной системы приведены из параметров оптимистического сценария экономического развития (прогноз Минэкономразвития России в Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г.). Этот сценарий предполагает среднегодовой рост ВВП свыше 6% в период до 2020 г. с последующим поэтапным снижением до 3% в год, а также увеличение фонда заработной платы с 26% ВВП в 2010 г. до 35% ВВП в 2050 г. Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к осложнению проблемы, связанной со снижением соотношения размера трудовой пенсии по старости с заработной платой (коэффициента замещения) в долгосрочной перспективе 2050 г. до 3,5% (против 25,6% в 2009 г. и почти 36% до начала пенсионной реформы 2002 г.). Это означает, что пенсионная система при сохранении действующих норм по формированию пенсионных прав застрахованных лиц не обеспечивает главный принцип обязательного пенсионного страхования - сохранение пенсионных прав застрахованных лиц, нивелируя права лиц, имеющих различные объемы расчетного пенсионного капитала, одновременно усиливая неравенство по уровню жизни между работающим и нетрудоспособным населением. Следующий фактор, определяющий негативное воздействие на пенсионную систему, - планируемое сокращение численности лиц, работающих по найму: по прогнозу МЭР РФ, снижение составит с 48,5 млн. человек в 2010 г. до 39,1 млн. человек в 2050 г. Численность получателей трудовой пенсии, напротив, за этот же период увеличивается с 37,3 до 51,7 млн. человек. Таким образом, нагрузка возрастает с 0,77 до 1,32, или в 1,7 раза (рис. 1).  Рис. I. Численность получателей трудовых пенсий и лиц, работающих по найму (оптимистический сценарий) Традиционным способом сохранения пенсионных прав в условиях роста нагрузки на пенсионную систему в практике западных стран являются накопительные компоненты в обязательном пенсионном страховании. Выпадающая часть распределительных доходов бюджета ПФР в 2025-2050 гг. в теоретическом плане должна замещаться индивидуальными пенсионными накоплениями, однако по актуарным расчетам объем средств, направляемых на накопление с учетом ожидаемых параметров развития экономики и доходности финансового рынка, не позволяет сохранить накопленный пенсионный капитал и поддерживать целевой уровень коэффициента замещения. Актуарные расчеты подтверждают, что накопительная часть трудовой пенсии не обеспечивает влияние на показатели пенсионной системы по крайней мере до 2027 г., когда общеустановленного пенсионного возраста достигнет поколение 1967 г. рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 г. Доля накопительной части в общем размере трудовой пенсии по старости к 2050 г. не превысит 15%. Средний размер накопительной части при этом составит 0,56% среднемесячной начисленной заработной платы, т. е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4%. В течение всего прогнозного периода в системе обязательного пенсионного страхования сохраняется разба-лансированность собственных (страховых) финансовых источников текущего объема принятых государственных пенсионных обязательств, что вызывает потребность в дотациях из федерального бюджета. Объем средств федерального бюджета, перечисляемый на выплату базовой части трудовой пенсии, возрастет почти в 3,4 раза, и доля ЕСН увеличится с 60% в начале прогнозного периода до 75% уже в 2015 г. Расходы распределительной составляющей пенсионного бюджета имеют схожую тенденцию: к 2015 г. они составят 4,1% против 4,8% в начале периода. В результате к 2010 г. необеспеченная потребность распределительной составляющей пенсионной системы возрастает в 2,5 раза, а к 2015 г. увеличится еще в 2,2 раза относительно 2010 г., в 2025 г. - еще в 5,5 раза и составит более 2,8 млрд. руб.  Рис. 2. Прогноз доходов и расходов распределительной составляющей пенсионной системы Таким образом, актуарный прогноз показывает углубление негативных тенденций, обусловленных дальнейшим ухудшением демографической ситуации в стране, а также нормами действующего пенсионного налогового законодательства. Без реализации мер государственного регулирования макроэкономической и демофафической ситуации финансовая стабилизация пенсионной системы возможна только путем приведения ее к страховым принципам. Обеспечить существенное повышение жизненного уровня пенсионеров в этих условиях можно будет лишь при постоянном увеличении ассигнований из федерального бюджета (табл. 1-3). Актуарное обоснование достижения нелепых ориентиров совершенствования пенсионной системыИсходя из актуарного факторов и проблем развития пенсионной системы целевые ориентиры повышения уровня пенсионного обеспечения должны предусматривать разные способы повышения уровня благосостояния для различных поколений застрахованных лиц:

Для обоих поколений пенсионеров устанавливается обязательное правило: уровень пенсионного обеспечения с учетом мер социальной поддержки должен быть не ниже ПМП. Таблица 1 Прогноз демографических характеристик развития страны до 2025 г.

Таблица 2 Прогноз основных характеристик пенсионного обеспечения в действующих условиях

Таблица 3 Прогноз основных макроэкономических показателей до 2025 г. (в млрд. руб.)

Программа повышения уровня благосостояния получателей трудовых пенсий должна предусматривать: перерасчет накопленных пенсионных прав (валоризацию), приобретенных к началу пенсионной реформы 2002 г. Это затронет всех пенсионеров и еще не вышедших на пенсию застрахованных лиц, имеющих трудовой стаж до 1 января 2002 г., но наиболее благоприятно скажется на людях, имеющих так называемый «советский» стаж до 1991 г. Средняя прибавка к трудовой пенсии от валоризации превысит 1700 руб., а от плановой индексации страховой части пенсии - 540 руб. Таким образом, в 2010 г. по сравнению с 2009 г. средний размер страховой части трудовой пенсии возрастет на 2245 р)'б. и составит 5018 руб. Финансирование валоризации и связанных с ее проведением расходов, включая последующие индексации трудовой пенсии, в дальнейшем будет осуществляться из федерального бюджета. В 2010 г. расходы на эти цели оцениваются примерно 570 млрд. руб. Принципиально важно для усиления страховых принципов формирования трудовой пенсии восстановление прямой зависимости базовой части трудовой пенсии от трудового вклада каждого застрахованного лица, и в первую очередь от продолжительности трудового вклада и уплаты страховых взносов. Одним из ключевых положений налоговой и пенсионной реформы являлось финансирование базовой части трудовой пенсии за счет единого социального налога (а с 2005 г. - из средств федерального бюджета), что означало ее полный отрыв и независимость от трудового вклада (если не считать ограничение пятилетним минимумом стажа). Нестраховой характер базовой части усиливался механизмом ее индексации без всякой связи с доходами, имеющимися в распоряжении страховщика, исходя из ориентации на темпы инфляции или приближения к прожиточному минимуму пенсионера. При этом размер базовой части не зависит ни от заработка (взносов) застрахованного лица, ни от его стажа (для назначения требуется всего 5 лет страхового стажа), что фактически превратило базовую часть трудовой пенсии в социальное пособие, в то время как по своему удельному весу в составе трудовой пенсии она все более вытесняла собственно страховую ее часть. Для этого предлагается перейти на финансирование базовой части трудовой пенсии из средств страховых взносов и индексировать ее в зависимости от роста среднемесячной начисленной заработной платы (не выше роста доходов ПФР в расчете на одного пенсионера). Нормативным условием установления права на базовую часть пенсии является страховой стаж продолжительностью 30 лет, который предусмотрен Конвенцией № 102 МОТ для получения коэффициента замещения пенсии по старости 40% (начиная с 2015 г.). За каждый год, недостающий до принятой нормативной продолжительности, размер базовой части будет снижаться на 3%, а за каждый год, превышающий ее, - увеличиваться на 6%. В результате в 2010 г. размер базовой части трудовой пенсии возрастет по сравнению с 2009 г. на 480 руб. С учетом ее увеличения суммарный размер трудовой пенсии достигнет 7950 руб. (т. е. общее увеличение составит 2725 руб., или в 1,54 раза) при темпе роста средней заработной платы в 2010 г. 1,19 раза, а инфляции - 1,075 раза. Для предоставления застрахованным лицам, продолжающим трудовую деятельность, возможности сформировать трудовую пенсию на уровне 40% своего заработка за период страхового стажа предлагается перейти на страховые механизмы формирования доходов бюджета пенсионной системы вместо налогового (единый социальный налог в части, направляемой в федеральный бюджет). Однако размер страховых взносов в отличие от налоговых отчислений должен определяться исходя из объема накопленных пенсионных обязательств государства, которые рассчитываются актуарными методами. Это позволило обосновать размер тарифа страховых взносов в ПФР в 2010 г. - 26%, из которых 16% (вместо 14% в настоящее время) будут учитываться в пенсионных правах (расчетном пенсионном капитале и суммах пенсионных накоплений) застрахованных лиц; 10% составит солидарная часть тарифа, не учитываемая в пенсионных правах и предназначенная для выполнения так называемых солидарных обязательств (финансирование базовой части трудовой пенсии, пенсий по инвалидности или потере кормильца и т. п.). В совокупности со средствами фонда национального благосостояния и трансфертами из федерального бюджета указанная часть тарифа будет поддерживать финансовую устойчивость бюджета ПФР. Одновременно с переходом на страховые методы формирования бюджета ПФР необходимо отказаться от регрессивной шкалы и установить верхнюю границу дохода, на который начисляются страховые взносы. Тем самым ПФР примет на себя обязательство по страхованию суммы утраченного заработка для абсолютного большинства застрахованных лиц (в 2010 г. свыше 82% работников будут получать заработную плату на уровне 415 тыс. руб. в год, 34,6 тыс. руб. в месяц, что составляет 1,35 средней заработной платы в стране), а в дальнейшем индексировать по темпу роста средней заработной платы в экономике. Установление предельного уровня начисления взносов позволит не только стимулировать высокодоходные категории работников на их уплату, но и ограничит неконтролируемый рост долгосрочных государственных пенсионных обязательств ПФР перед высокооплачиваемыми застрахованными лицами и существенно уменьшит тарифную нагрузку на работодателей. В целях повышения ответственности застрахованных лиц за формирование своих пенсионных прав предусматривается установить нормативный уровень уплаты страховых взносов не ниже стоимости страхового года. Критерием определения ее величины предлагается принять размер прожиточного минимума пенсионера в год назначения ему трудовой пенсии по старости на общих основаниях при условии установленной нормативной продолжительности страхового стажа (30 лет). Благоприятные для нынешних пенсионеров результаты реализации актуарных предложений проявятся уже в первые годы. Так, в 2010 г. средний размер трудовой пенсии возрастет с 6,6 тыс. руб., ожидаемых при сохранении действующего законодательства, до 7,9 тыс. руб., т. е. в 1,2 раза. К 2022 г. средний размер трудовой пенсии, по актуарным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050 г. - более чем в 6 раз. Соотношение среднего размера трудовой пенсии с ПМП уже в 2010 г. составит 175% вместо планируемых 144%, к 2017 г. достигнет 200%, в 2022 г. -превысит 300%, а к концу прогнозного периода составит 784%. Таким образом, целевые ориентиры относительно уровня пенсий для старшего поколения пенсионеров и застрахованных лиц (2,5ГТМП) будут достигнуты к 2016 г. Проведенная валоризация, повышение тарифа страховых взносов, постоянная индексация верхней границы доходов, на которую начисляются взносы, в комплексе помогут существенно замедлить снижение коэффициента замещения (соотношения среднего размера трудовой пенсии по старости со средней заработной платой в экономике), хотя совсем остановить его не удастся. При неизменных нормах законодательства уже к 2025 г. средний пенсионер будет получать только 10% среднего заработка работающего человека, т. е. за 15 лет коэффициент замещения снизится на 16 пунктов. К 2030 г. соотношение среднего размера трудовой пенсии по старости со средней зарплатой в экономике составит 21,5% (в действующих условиях - 8%), в 2050 г. - 20,3% (3,4%). Показатель индивидуального коэффициента замещения, т. е. соотношение пенсии в момент ее назначения и заработной платы, с которой застрахованное лицо уплачивало взносы в течение всей трудовой деятельности (осовремененной с учетом роста цен за этот временной период), может начать рассчитываться только в 2030-е гг. К этому времени в системе персонифицированного учета накопится информация о заработке за весь период работы (а для получения пенсии, равной 40% предьщущего заработка, согласно нормам Конвенции МОТ № 102, необходимо выработать стаж 30 лет). Застрахованным лицам, выходящим на пенсию по старости после 2032 г., она будет назначаться в среднем размере, составляющем не менее 42% их предыдущих заработков, а в первые годы - свыше 50%. В 2010 г. он составит 5%, в действующей системе -9, в 2020 г. - соответственно 19 и 32, в 2030 г. - 23 и 41%. Таким образом, обеспеченность выплаты пенсий собственными средствами в реформированной согласно стратегии пенсионной системе будет также выше, чем при ее сохранении без изменений.

|

Похожие публикации

Новые книги и журналы

Популярные книги и учебники

- Экономикс - Макконнелл К.Р., Брю С.Л. - Учебник

- Бухгалтерский учет - Кондраков Н.П. - Учебник

- Капитал - Карл Маркс

- Курс микроэкономики - Нуреев Р. М. - Учебник

- Макроэкономика - Агапова Т.А. - Учебник

- Экономика предприятия - Горфинкель В.Я. - Учебник

- Финансовый менеджмент: теория и практика - Ковалев В.В. - Учебник

- Комплексный экономический анализ хозяйственной деятельности - Алексеева А.И. - Учебник

- Теория анализа хозяйственной деятельности - Савицкая Г.В. - Учебник

- Деньги, кредит, банки - Лаврушин О.И. - Экспресс-курс

Популярные рефераты

- Коллективизация в СССР: причины, методы проведения, итоги

- Макроэкономическая политика: основные модели

- Краткосрочная финансовая политика предприятия

- Марксизм как научная теория. Условия возникновения марксизма. К. Маркс о судьбах капитализма

- История развития кредитной системы в России

- Коммерческие банки и их функции

- Лизинг

- Малые предприятия

- Классификация счетов по экономическому содержанию

- Кризис отечественной экономики

- История развития банковской системы в России

- Маржинализм и теория предельной полезности

- Иностранные инвестиции

- Кризис финансовой системы стран Азии и его влияние на Россию

- Безработица в России

- Источники формирования оборотных средств в условиях рынка

Популярные лекции

- Шпаргалки по бухгалтерскому учету

- Шпаргалки по экономике предприятия

- Аудиолекции по экономике

- Шпаргалки по финансовому менеджменту

- Шпаргалки по мировой экономике

- Шпаргалки по аудиту

- Микроэкономика - Лекции - Тигова Т. Н.

- Шпаргалки: Финансы. Деньги. Кредит

- Шпаргалки по финансам

- Шпаргалки по анализу финансовой отчетности

- Шпаргалки по финансам и кредиту

- Шпаргалки по ценообразованию